PERSPECTIVE MAGGIO 2020 NOW. NEW. NEXT - Cordusio SIM S.p.A. Via Borromei, 5 20123 Milano

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PERSPECTIVE MAGGIO 2020 NOW. NEW. NEXT Cordusio SIM S.p.A. Via Borromei, 5 20123 Milano

SCENARIO MACRO 4 | USA | EUROZONA | ASIA | VALUTE & COMMODITY ASSET CLASS 8 | ASSET ALLOCATION | AZIONI | OBBLIGAZIONI INVESTMENT IDEAS 11 | SCENARI | SCENARIO BEST | SCENARIO BASE | SCENARIO WORST

Manuela D’Onofrio

Condirettore Generale

Direzione Investments & Solutions

Lo scenario globale a seguito della pandemia COVID-19 è ormai inevitabilmente caratterizzato dalla

recessione. Tuttavia, le stime sull’andamento dell’economia mondiale sono soggette ad estrema incertezza,

perché sono funzione della durata dell’emergenza coronavirus, delle misure sanitarie per contrastarla e

dell’efficacia degli stimoli monetari e fiscali intrapresi. Di fatto sono già state dispiegate reti di sicurezza

monetarie e fiscali senza precedenti con lo scopo di evitare che la recessione si trasformi in depressione.

In uno scenario base, che presuppone che la pandemia si affievolisca nella seconda metà del 2020, il Fondo

Monetario Internazionale stima una contrazione dell’economia globale pari a -3% per l’anno in corso - a fronte

di una stima che prospettava una crescita del +3,3% rilasciata prima dello scoppio dell’emergenza coronavirus

- e una crescita del 5,8% nel 2021 a seguito della normalizzazione dell’attività economica per il sostegno fiscale

e monetario. Nel dettaglio nel 2020 le economie dei Paesi sviluppati sono attese contrarsi del 6,1%, mentre

i Paesi Emergenti, escludendo la Cina la cui economia potrebbe comunque arrivare a crescere del +1,2%,

sono visti in contrazione del 2,2%. Le stime del FMI sono tuttavia a forte rischio di revisione al ribasso, perché

suppongono che il grosso della contrazione dell’economia sia concentrato al primo trimestre del 2020 in Cina e

al secondo nei Paesi Sviluppati. Bisogna quindi considerare che i rischi di “downside” attengono alla possibilità

di ondate successive di contagi come conseguenza della rimozione dei provvedimenti di quarantena, ai rischi di

una ondata di default societari e di una disoccupazione a doppia cifra che incida pesantemente sui consumi.

Contro questo clima di debolezza economica sono state messe in campo politiche fiscali molto aggressive.

Gli Stati Uniti, dopo aver reso operativo il bazooka fiscale da 2.200 miliardi di dollari pari al 10% del PIL,

si appresterebbero a vararne un altro, con un intervento di valore pari al 2,3% del PIL. In Europa al centro

dell’attenzione è finito il Consiglio Europeo del 23 aprile, focalizzato sul tema della portata e delle modalità

di finanziamento del Recovery Fund (Fondo per la Ripresa), oltre che su un maggior chiarimento delle

condizionalità meno vincolanti del MES, il Meccanismo Europeo di Stabilità, sul piano SURE per proteggere

l’occupazione e su un aumento dei finanziamenti della Banca europea per gli investimenti delle imprese.

Oltre ai vari governi, contro gli effetti recessivi dell’emergenza da COVID-19 si sono schierate tutte le principali

banche centrali. Le loro recenti decisioni, in particolare quelle della Federal Reserve relative alla possibilità di

acquistare titoli obbligazionari cosiddetti Fallen Angels ed Etf HY, provano il loro impegno di ricoprire il ruolo di

prestatori di ultima istanza, cioè di soggetti cui rivolgersi quando si ha urgente necessità di credito e si sono

esaurite tutte le altre possibili opzioni. Da parte sua la BCE, in combinazione con l’esistente Asset Purchase

Program (APP), acquisterà circa 1.000 miliardi di euro di obbligazioni governative e corporate Investment

Grade fino alla fine dell’anno, ben al di sopra del picco dei programmi precedenti.

A livello di asset allocation, le mosse delle banche centrali supportano una positività sulle obbligazioni

corporate, in particolare Investment Grade Europa, che intendiamo accentuare nelle prossime settimane.

Gli acquisti di titoli obbligazionari senza precedenti per intensità e flessibilità delle principali banche centrali

riducono infatti il rischio di un massiccio rialzo dei costi di finanziamento societario e inoltre supportano il nostro

giudizio di neutralità sull’equity cui abbiamo dato seguito attraverso il ribilanciamento dei portafogli azionari.

3

SCENARIO MACRO

USA

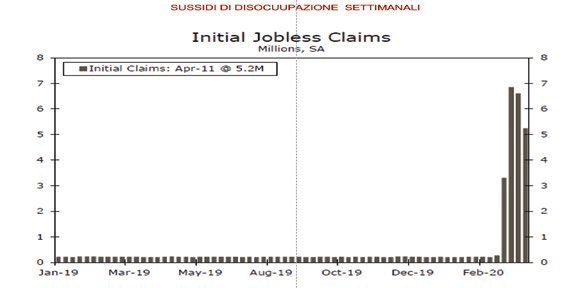

| CICLO ECONOMICO MIGLIAIA

DOMANDE DI SUSSIDI DI DISOCCUPAZIONE SETTIMANALI IN MILIONI

8.000

8

Le stime di crescita del PIL degli Stati Uniti nel 2020 7.000

7

6.000

si collocano in un ampio range che comprende il 6

5.000

5

-5,9% del FMI e il -10,8% di UniCredit Research. 4.000

4

Tutti i dati principali come la fiducia dei consumatori, 3.000

3

l’avvio di nuovi cantieri edili, le domande di sussidi di 2.000

2

disoccupazione, le vendite al dettaglio e di auto sono 1.000

1

in forte contrazione. Circa 26,5 milioni di persone 0

0

Gen-19 Mar-19

Mar Mag-19

Mag Ago-19

Ago Ott-19

Ott Dic-19

Dic Feb-20

Feb-20

hanno fatto richiesta dei sussidi di disoccupazione Elaborazione

Fonte: Wells Cordusio,

Fargo, aprile 2020aprile 2020

nelle ultime 5 settimane. Il tasso di disoccupazione

potrebbe nel breve raggiungere un picco del 20%, per 1

poi scendere nel range 6-7% a fine anno. Di fronte a

questo scenario, il Congresso USA ha approvato uno

stimolo fiscale molto importante, pari a 2.200 miliardi

di dollari, che equivale al 10% circa del PIL USA,

comprendente finanziamenti e garanzie pubbliche alle

imprese e forme di “helicopter money”, cioè l’invio di TASSO SUI DEPOSITI BCE, %

contante direttamente ai cittadini. Un ulteriore stimolo 0,8

fiscale, pari a circa il 2,3% del PIL, è già allo studio. 0,6

0,4

0,2

0,0

-0,2

USA,

SA, ANNO SU ANNO %

| POLITICA MONETARIA -0,4 TASSI

ASSETTARGET SUI FED

NEL BILANCIO FUNDS,

DELLA FED,%

IN MIGLIAIA DI MILIARDI DI DOLLARI

7

-0,6

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

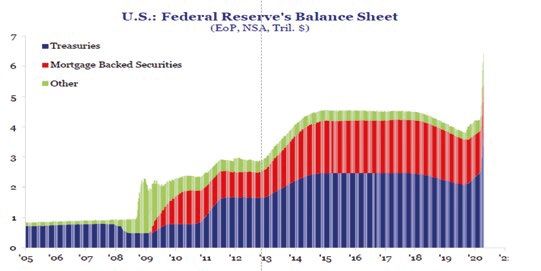

La Federal Reserve è la Banca Centrale più attiva in 6

Fonte: BCE, aprile 2020

questa fase con un massiccio programma di stimolo 5

che comprende il taglio del tasso dei Fed Funds al target 5

4

range 0-0,25%, un Quantitative Easing senza limiti e 3

diversi strumenti per sostenere il credito alle imprese 2

e fornire liquidità ai mercati obbligazionari e valutari. 1

Il 9 aprile la Fed ha deciso di fornire ulteriore liquidità 0

2006 2008 2010 2012 2014 2016 2018 2020

core settore servizi al sistema

recessioni NBER per 2.300 miliardi di dollari. In particolare, Treasuries Mortgage... Altro

Titoli garantiti da mutui (MBS) Altro

Labor Statistics via Haver Analytics, Strategas, febbraio 2020 Fonte: Strategas, aprile 2020

la Banca Centrale statunitense ha comunicato che

espanderà il suo programma di acquisto di titoli 3

obbligazionari per includere le obbligazioni corporate

che, al 22 marzo, erano classificate come Investment

Grade, quindi con rating BBB-/Baa3. La Fed si accinge

così a disinnescare il problema dei cosiddetti “Fallen

Angels”, cioè della deteriorata qualità delle obbligazioni

ELLA ZONA EUROInvestment Grade USA. INFLAZIONE EUROZONA, ANNO SU ANNO %

2,5

GEN 20

2,0

1,5

1,4

4 1,0

0,5

0

-1

-2

-3

PERSPECTIVE MAGGIO 2020

ar-19

Mar Mag-19

Mag Ago-19

Ago Ott-19

Ott Dic-19

Dic Feb-20

Feb-20

sorazione Cordusio,

Fargo, aprile 2020aprile 2020 CPI core CPI core settore servizi recessioni NBER

Fonte: Bureau of Labor Statistics via Haver Analytics, Strategas, febbraio 2020

SCENARIO MACRO 2

EUROZONA

| CICLO ECONOMICO

SUI DEPOSITI BCE, % INDICE PMI DELLA ZONA EURO

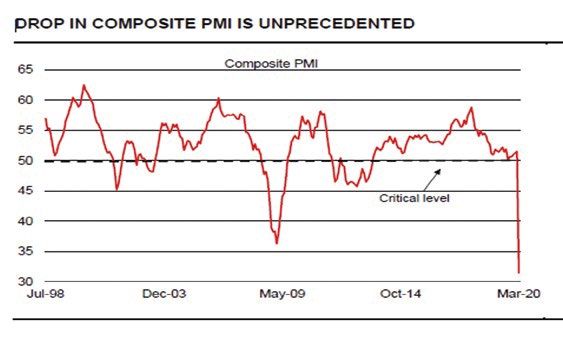

65

Il FMI stima per il PIL nel 2020 dell’Eurozona una 60

contrazione del 7,5%, con la Germania attesa segnare 55

-7,0% e l’Italia -9,1%. Già a marzo l’indice generale dei 50

direttori agli acquisti delle aziende, il PMI composite, 45

dell’Eurozona è crollato a 31,4 punti dai 51,6 segnati 40

APR 20

a febbraio. In questo contesto, il Presidente della

Commissione europea Ursula Von Der Leyen ha

35

30

MIGLIAIA

DOMANDE DI SUSSIDI DI DISOCCUPAZIONE SETTIMANALI IN MILIONI

31,4

11 2012 2013 2014 2015 2016 2017 2018 2019 2020 Lug-98 Dic-03 Mag-09 Ott-14 Mar-20

E,, aprile 2020 attivato la clausola di salvaguardia del Patto di stabilità 8.000

8

xxxxx

PMI Composite, in punti

Fonte: Pantheon

UniCredit Macroeconomics, aprile 2020

Research, aprile 2020

e crescita per consentire ai governi di “pompare quanto 7.000

7

più denaro possibile nel sistema”. Il Consiglio Europeo 6.000

46

5.000

del 23 aprile ha avvallato l’istituzione di un fondo comune 5

4.000

4

per la ricostruzione (Recovery Fund) le cui modalità di 3.000

3

funzionamento devono però ancora essere concordate, 2.000

2

e ha approvato condizionalità meno vincolanti del MES, 1.000

1

il Meccanismo Europeo di Stabilità, il piano SURE, il 0

0

Gen-19 Mar-19

Mar Mag-19

Mag Ago-19

Ago Ott-19

Ott Dic-19

Dic Feb-20

Feb-20

fondo europeo a sostegno di strumenti come la cassa Elaborazione

Fonte: Wells Cordusio,

Fargo, aprile 2020aprile 2020

integrazione, che dovrebbe mobilitare risorse fino a 100

miliardi di euro e un aumento dei finanziamenti della

1

Banca europea per gli investimenti delle imprese.

| POLITICA MONETARIA TASSO SUI DEPOSITI BCE, %

0,8

Per far fronte alla crisi innescata dal contagio 0,6

COVID-19, la Banca Centrale Europea ha lanciato 0,4

un nuovo programma temporaneo per l’acquisto di 0,2

titoli del settore pubblico e privato denominato PEPP 0,0

(Pandemic Emergency Purchase Programme) per -0,2

complessivi 750 miliardi di euro, da portare avanti -0,4

almeno fino alla fine del 2020. In combinazione con -0,6

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

l’esistente Asset Purchase Program (APP), la BCE Fonte: BCE, aprile 2020

acquisterà circa 1.000 miliardi di euro di obbligazioni

governative e corporate fino alla fine dell’anno, in 5

pratica 116 miliardi di euro al mese, ben al di sopra dei

livelli massimi toccati dai programmi precedenti. Infatti,

il picco del precedente programma di Quantitative

Easing nel 2016 era stato di 90 miliardi di euro al mese.

5

SCENARIO MACRO

ASIA

| CICLO ECONOMICO PIL

XXX,DELLA CINA, ANNO

TRIMESTRE SU ANNO %

SU TRIMESTRE % RILEVATO TRIMESTRALMENTE

16

16

Nel primo trimestre 2020 il PIL della Cina si è contratto 12

12

del 6,8% annuo, pari a un -36,5% trimestre su trimestre 8

8

annualizzato, a causa del COVID-19. Si tratta della prima

4

4

contrazione dal 1992, cioè da quando i cinesi pubblicano

0

0

le loro stime. Inoltre, in marzo la produzione industriale Q1

e le vendite al dettaglio si sono contratte rispettivamente

dell’1,1% e del 15,8% annuo mentre gli investimenti

-4

-4

-8

-8

-6,8%

2000

2000 2002

2002 2004

2004 2006

2006 2008

2008 2010

2010 2012

2012 2014

2014 2016

2016 2018

2018 2020

2020

fissi sono calati del 16%. Nel secondo trimestre Fonte:

Fonte: Strategas,

Strategas, aprile

aprile 2020

2020

si sta assistendo a una graduale normalizzazione

dell’economia e ad un recupero della domanda

domestica. La Cina sta azionando in modo importante

la leva fiscale: il Comitato Permanente del Congresso

Nazionale del Popolo è atteso annunciare un aumento

del deficit fiscale primario di circa il 2,30% sul PIL, pari

a circa 350 miliardi di dollari. In Giappone l’export si è

contratto dell’11,7% a marzo dopo un calo dell’1% in PETROLIO:

ANDAMENTO $ PER BARILE

DELLA XXXXXX

DOMANDA DI PETROLIO

febbraio, toccando il minimo dal luglio 2016. Gli ordini di 3,0

3,0

beni dagli USA, incluse le auto, sono ai minimi dal 2011.

1,5

1,5

0

| POLITICA MONETARIA 0

CINA,PIL,

CINA: TASSI DI FINANZIAMENTO

MASSA A UN ANNO

MONETARIA E FINANZIAMENTI SOCIALI

NA, ANNO SU ANNO % DELLA BANCA

AGGREGATI, CENTRALE

ANNO SU ANNO %

La Banca Centrale della Cina (PBOC) ha abbassato i -1,5

-1,5

7,00 15,00

15,00

GEN 20 7,00 2000 2002

4,25 2000 2002 2004

2004 2006

2006 2008

2008 2010

2010 2012

2012 2014

2014 2010

2010 2018

2018 2020

2020

tassi di finanziamento a un anno dal 4,05% precedente

5,4%

al 3,85% e quelli a cinque anni dal 4,75% al 4,65%.

4,20 Fonte:

6,80

6,80

Elaborazione

In milioni Cordusio, aprile 2020

di barili al giorno

4,15 Fonte: Elaborazione Cordusio, aprile 2020

14,00

14,00

13,00

13,00

I tagli seguono quello dei tassi interesse a medio 4,10

6,50

6,50 12,00

12,00

4,05

termine, ridotti dal 3,15% al 2,95%. Anche la Banca 6,40

11,00

11,00

6,40

4,00

centrale del Giappone si mantiene espansiva in un 3,95

? 10,00

10,00

6,20 APR 20

contesto di forte debolezza dell’economia, sostenendo 6,20

3,85%

3,90 9,00

9,00

così l’azione del governo nipponico. Tokyo ha infatti 3,85

6,00

6,00 8,00

8,00

015 2016 2017 2018 2019 2015 Set

Ago

2015 Ott

2016 Nov Dic Feb

Gen-20 2018 Mar 2019

015 2016

varato

2017

un gigantesco

2018

pacchetto di stimolo economico

2019 2016 2017

2017 2018 2019Apr

e Cordusio, febbraio 2020 M2 Massa monetaria (scala dx)

M2 Massa

Fonte: monetaria (scala

Elaborazione dx)

Cordusio,

PIL Cina (scala sx)

PIL Cina 2020

aprile (scala sx) Finanziamenti

Finanziamenti sociali

sociali aggregati

aggregati (scala

(scala dx)

dx)

di 108.000 miliardi di yen, che corrispondono a circa Fonte:

Fonte: xxx,

xxx, aprile

aprile 2020

2020

989 miliardi di dollari, un valore intorno al 20% del PIL.

Una mossa che è risultata ben superiore alle attese

e a quella attuata nel 2009, che era stata di 56.000

miliardi di yen. Il piano prevede pagamenti cash per

i cittadini e le PMI colpiti dall’emergenza sanitaria per

circa 6.000 miliardi di yen, sospensione dei pagamenti

di imposte e provvedimenti di social security, pari a

NCIA CROSS EURO/DOLLARO

26.000 miliardi di yen, per permettere alle imprese di

MAR 20 1,26

1,26

continuare la loro attività produttiva.

1.625 1,24

1,23

1,23

1,22

1,20

1,20

APR 20

6

1,20

1,17

1,17

1,18

1,14

1,16

1,14

1,086

1,094

MAR 20

1,14

1,11

1,11

APR 20

0

0

Q1

-4

-4

-8

-8

PERSPECTIVE MAGGIO 2020 -6,8%

2000

2000 2002

2002 2004

2004 2006

2006 2008

2008 2010

2010 2012

2012 2014

2014 2016

2016 2018

2018 2020

2020

Fonte:

Fonte: Strategas,

Strategas, aprile

aprile 2020

2020

SCENARIO MACRO

VALUTE & COMMODITY

RIMESTRE SU TRIMESTRE % INFLAZIONE CINA, ANNO SU ANNO %

GEN 20

| PETROLIO 5 PETROLIO:

3,0

3,04

ANDAMENTO $ PER BARILE

DELLA XXXXXX

DOMANDA DI PETROLIO

5,4%

L’eccesso di petrolio sul mercato sta emergendo

3

ancora di più dopo l’epidemia di coronavirus, poiché 1,5

1,5

2

la domanda di greggio da parte dei principali Paesi

sviluppati è in forte calo per i lock-down produttivi e la 1

0

0

forte contrazione del trasporto a livello mondiale. I tagli

002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2014 2015 2016 2017 2018 2019

produttivi decisi dall’OPEC, pari a 9,7 milioni di barili

ategas, aprile 2020 Fonte: Elaborazione Cordusio, febbraio 2020

al giorno, non sono in grado nel breve di compensare -1,5

-1,5

2000 2002

2000 2002 2004

2004 2006

2006 2008

2008 2010

2010 2012

2012 2014

2014 2010

2010 2018

2018 2020

2020

il forte calo della domanda. Di conseguenza i costi di Fonte: Elaborazione

In milioni Cordusio, aprile 2020

di barili al giorno

stoccaggio per chi vuole vendere il petrolio a lungo Fonte: Elaborazione Cordusio, aprile 2020

termine sono in forte aumento.

CINA: PIL, MASSA MONETARIA E FINANZIAMENTI SOCIALI

A, ANNO SU ANNO % AGGREGATI, ANNO SU ANNO %

7,00 15,00

GEN 20

| ORO

LIO: $ PER BARILE XXXXXX 5,4% 6,80 ORO: $ PER ONCIA

14,00

13,00

1.900

6,50 12,00

1.800

Il prezzo dell’oro resta sostenuto dal contesto 11,00

6,40

1.700

di bassi tassi d’interesse imposto dalle banche 1.600 ? 10,00

centrali, in maniera ancora più marcata nelle ultime 6,20

1.500

9,00

1.400

settimane, e dal ruolo di bene rifugio in presenza di 6,00

1.300 8,0020

APR

1.701

2016

una 2017 2018

crescente 2019

incertezza legata alla diffusione del 1.200

2015 2016 2017 2018 2019

ordusio, febbraio 2020 M2 Massa monetaria (scala dx) PIL Cina (scala sx) Finanziamenti sociali aggregati (scala dx)

coronavirus. 1.100

Fonte: xxx, aprile 2020

1.000

02 2004 2006 2008 2010 2012 2014 2010 2018 2020 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

aborazione Cordusio, aprile 2020 Fonte: Elaborazione Cordusio, aprile 2020

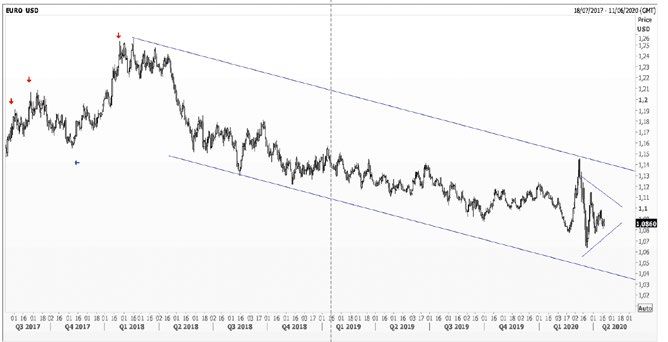

A | EURO - DOLLARO CROSS EURO/DOLLARO

1,26

1,23

Il dollaro è visto rimanere supportato nel breve APR 20

1,20

termine dal ruolo di valuta rifugio in un contesto

di crescente incertezza legata alla diffusione del

1,17

1,14

1,086

contagio da coronavirus.

APR 20

1,11

1.701 1,08

1,05

1,02

13 2014 2015 2016 2017 2018 2019 2020 2017 2018 2019 2020

ordusio, aprile 2020 Fonte: Elaborazione Cordusio, aprile 2020

7

ASSET CLASS

ASSET ALLOCATION

| AZIONARIO

Sottopesare Neutrale Sovrappesare

In generale viene confermata una posizione di

neutralità sull’azionario, che si sviluppa nel dettaglio

USA

con un orientamento di sovrappeso sull’azionario

europeo, neutrale sull’azionario Mercati Emergenti Mercati

Europa

Emergenti

e di sottopeso sul Giappone. Confermato anche il

Giappone

leggero sottopeso sull’azionario USA.

| OBBLIGAZIONARIO

Sottopesare Neutrale Sovrappesare

A livello globale il posizionamento sull’obbligazionario Governativi

è di neutralità. Va segnalato un aumento del peso Euro

obbligazionario nella fascia alta di neutralità, tramite

l’uso della liquidità accumulata in precedenza dalla Mercati Corporate

Emergenti Investment Grade

vendita di bond dei Mercati Emergenti e High Yield Euro

per incrementare il peso dei Corporate bonds

Corporate High

Investment Grade Europa. Yield Globali

| MATERIE PRIME

Sottopesare Neutrale Sovrappesare

Il posizionamento sulle materie prime è confermato

essere orientato alla neutralità, in particolare su Petrolio

oro e petrolio. Il ruolo del metallo giallo è visto

soprattutto come strumento di copertura per le fasi

Oro

di incertezza. L’eccesso di petrolio sul mercato

sta emergendo ancora di più dopo la diffusione a

livello mondiale dell’epidemia di COVID-19, ma le

quotazioni si trovano già su livelli molto depressi.

8350

330

324,31

310

290

270

PERSPECTIVE MAGGIO 2020

1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr

E 10 ANNI TUTTE LE

E SCADENZE Fonte: Elaborazione Cordusio, aprile 2020

nitiv, aprile 2020

ASSET CLASS

AZIONI

| USA SE COMPOSITE

NTO INDICE SHANGHAI ANDAMENTO INDICE S&P 500

3.400

APR 20

Il posizionamento di leggero

2.827

sottopeso 3.200

APR 20

sull’azionario USA è confermato tenuto conto

che le azioni americane risultano condizionate

3.000

2.800

2.737

da un’economia in recessione per l’emergenza 2.600

coronavirus, cui si stanno contrapponendo forti

2.400

stimoli monetari e fiscali.

2.200

Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr

orazione Cordusio, aprile 2020 Fonte: Elaborazione Cordusio, aprile 2020

RENDIMENTI AREA EURO, %

2,0

ENTI AREA EURO, %

| EUROPA 1,5 ANDAMENTO INDICE STOXX 600

450

Il giudizio di sovrappeso sull’Azionario Europeo non 1,0

430

viene modificato in presenza di condizioni favorevoli 410

0,5

caratterizzate da un “dividend yield” superiore ai 390

APR 20

324,31

3700

rendimenti obbligazionari governativi e a quelli dei 350

titoli corporate, in presenza di una politica monetaria -0,5

330

EUR 1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA

accomodante e del ricorso nell’area euro ad una 310 TUTTE LE 10 ANNI TUTTE LE

SCADENZE SCADENZE

290

politica fiscale più espansiva. Fonte: Refinitiv, aprile 2020

270

1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr

E 10 ANNI TUTTE LE

E SCADENZE Fonte: Elaborazione Cordusio, aprile 2020

nitiv, aprile 2020

| MERCATI EMERGENTI ANDAMENTO INDICE SHANGHAI SE COMPOSITE

3.240 APR 20

Viene confermato il posizionamento neutrale sulle

NTO INDICE SHANGHAI SE COMPOSITE

azioni dei Mercati Emergenti, in una situazione

3.160

3.080

3.400

ANDAMENTO INDICE S&P 500

2.827

3.040

sempre condizionata anche APR dal20 sottopeso sul

2.827

Giappone. Pur beneficiando di multipli relativamente

3.200

2.960

APR 20

bassi, i Mercati Emergenti restano ora penalizzati

2.880

3.000

2.800

2.800

2.737

da un contesto di recessione globale. 2.720

2.640

2.600

Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr

2.400

Fonte: Elaborazione Cordusio, aprile 2020

2.200

Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr

orazione Cordusio, aprile 2020 Fonte: Elaborazione Cordusio, aprile 2020

9ASSET CLASS

OBBLIGAZIONI

O INDICE STOXX 600 RENDIMENTO A SCADENZA OBBLIGAZIONI

CORPORATE HIGH YIELD, %

10

| GOVERNATIVE RENDIMENTI AREA EURO, %

8

2,0

Viene confermato il posizionamento

APR 20 di sottopeso 6

324,31

1,5

sui titoli di Stato europei. Le politiche monetarie

4

1,0

diventano più espansive, ma le valutazioni non

risultano attraenti sulle obbligazioni dei Paesi “core” 0,5

2

anche in considerazione dei futuri consistenti aumenti 0

Lug Ago Set 0

diOttdeficit

Nov

e Dic Gen-20 Feb Mar Apr

debito pubblico come conseguenza degli Global High Yield (USD) US High Yield (USD) Euro High Yield (EUR)

one Cordusio, aprile 2020 Fonte: Refinitiv, aprile 2020

stimoli fiscali per contrastare la recessione dovuta -0,5

EUR 1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA

all’emergenza sanitaria. TUTTE LE

SCADENZE

10 ANNI TUTTE LE

SCADENZE

Fonte: Refinitiv, aprile 2020

O INDICE S&P 500 | CORPORATE INVESTMENT GRADE RENDIMENTO A SCADENZA OBBLIGAZIONI

CORPORATE INVESTMENT GRADE, %

3,5

ANDAMENTO INDICE SHANGHAI SE COMPOSITE

L’orientamento sulle obbligazioni

APR 20 Investment Grade 3,0

2.737

Europa passa da neutrale a sovrappeso in una 2,5

3.240 APR 20

situazione in cui le politiche monetarie favoriscono i

carry trades. In particolare, le obbligazioni Investment

3.160

2,0

3.080

1,5

2.827

3.040

Grade europee rimarranno sostenute dalla ricerca di 1,0

2.960

rendimento e dagli acquisti della BCE. 0,5

2.880

2.800 0

Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr 2.720 Global Inv. Grade (USD) US Inv. Grade (USD) Euro Inv. Grade (EUR)

one Cordusio, aprile 2020 2.640 Fonte: Refinitiv, aprile 2020

Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr

Fonte: Elaborazione Cordusio, aprile 2020

| CORPORATE

O INDICE STOXX 600 HIGH YIELD RENDIMENTO A SCADENZA OBBLIGAZIONI

CORPORATE HIGH YIELD, %

10

Le obbligazioni corporate High Yield sono

8

penalizzate dai timori di una forte recessione e

APR 20

dell’aumento dei tassi di default dovuti alla pandemia 6

324,31

di coronavirus, dal calo del prezzo del petrolio, che 4

incide sulle obbligazioni del settore energia, e dalla

2

minore liquidità. Confermato il sottopeso sugli High

Yield Europa. 0

Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Global High Yield (USD) US High Yield (USD) Euro High Yield (EUR)

one Cordusio, aprile 2020 Fonte: Refinitiv, aprile 2020

10PERSPECTIVE MAGGIO 2020

INVESTMENT IDEAS

SCENARI

La Direzione Investments and Solutions di Cordusio ha elaborato tre scenari di mercato possibili per i prossimi 12

mesi. Gli scenari sono analizzati in base agli eventi politici, economici, monetari e di evoluzione dell’emergenza

sanitaria. Lo scenario Base è quello che Cordusio ritiene di più probabile realizzazione.

Nelle pagine seguenti vengono descritti gli scenari e le rispettive idee di investimento più adatte.

SCENARIO BEST SCENARIO BASE SCENARIO WORST

STIMA DEL LIVELLO IN PUNTI S&P 500 sopra 3.000 S&P 500 tra 2.500 e 3.000 S&P 500 sotto 2.500

A FINE 2020 Euro Stoxx 600 sopra 370 Euro Stoxx 600 tra 300 e 370 Euro Stoxx 600 sotto 300

UTILE PER AZIONE 2021

Sopra 160 dollari Tra 150 e 160 dollari Sotto 150 dollari

(S&P 500)

UTILE PER AZIONE 2021

Sopra 24 euro Tra 20 e 24 euro Sotto 20 euro

(STOXX 600)

PETROLIO (CONTRATTO

Sopra 55 dollari Tra 40 e 55 dollari Sotto 40 dollari

FUTURE WTI CRUDE OIL)

TREASURY BOND

Sopra 1% Tra 0,4% e 1% Sotto 0,4%

DECENNALE (RENDIMENTO)

Gli spread tornano Gli spread si contraggono, Gli spread si allargano

rapidamente ai livelli ma non ritornano ai livelli ulteriormente fino ai livelli

pre-crisi. pre-crisi di fine 2020. delle crisi precedenti.

SPREAD DI CREDITO Negli USA, intorno agli 80 Negli USA, intorno a Negli USA, intorno ai 260 punti

IG = INVESTMENT GRADE punti base per IG e ai 350 150 punti base per IG e base per IG e i 1.000 punti

HY = HIGH YIELD punti base per HY. 450 punti base per HY. base per HY.

In Europa, intorno agli 80 In Europa, intorno a In Europa, intorno ai 240 punti

punti base per gli IG e ai 300 130 punti base per IG e base per gli IG e 900 punti

punti base per HY. 400 punti base per HY. base per gli HY.

11INVESTMENT IDEAS

SCENARIO BEST

Lo scenario Best si basa sulla considerazione che la ripresa dall’emergenza sanitaria globale si possa configurare

come una V-Shape sui mercati finanziari, ovvero una ripresa con la stessa intensità della correzione.

Alla base di ciò c’è l’idea di un ritorno alla normalità che ci porterà rapidamente sul pattern di crescita precedente.

Qualora questo scenario si realizzasse, avremmo tre importanti conseguenze:

• a livello macroeconomico la ripresa economica si configurerebbe come la “perdita” di 2 o 3 trimestri con

successivo rapido recupero del pattern pre-crisi e un anticipo della ripresa da parte dei mercati finanziari anche

in presenza di dati macro negativi;

• a livello obbligazionario gli asset a più elevato rischio sarebbero da privilegiare con grandi opportunità

nell’universo dei bond emergenti e degli High Yield;

• nel comparto azionario si registrerebbe una forza diffusa e un ritorno dei temi pre-crisi (global economy, crescita sui

mercati emergenti) che noi consigliamo di cogliere con sensibilità ESG, puntando alla sostenibilità dei business.

SCENARIO BEST: INDICE S&P 500 SUPERIORE A 3.000 Nello scenario Best, che per la Direzione

3.500 Investimenti di Cordusio implica una ripresa così

3.000 detta a forma di V (V shape), l’indice Standard &

Poor 500, che segue l’andamento di un paniere

2.500

formato dalle 500 aziende statunitensi a maggiore

2.000

capitalizzazione, supererà quota 3.000.

1.500

1.000 Il grafico qui accanto ne mostra la proiezione

empirica.

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: Elaborazione Cordusio, aprile 2020

SCENARIO WORST: INDICE S&P 500 INFERIORE A 2.500

3.500

3.000

2.500

2.000

Concentrandoci sul mercato azionario di riferimento mondiale, gli Stati Uniti, e scegliendo l’indice

1.500

S&P 500, potrebbe essere interessante una soluzione strutturata che consenta di partecipare

1.000 al rialzo di questo indice con un livello di partecipazione superiore al 100% (effetto booster o

amplificatore). Questa scelta permetterebbe, infatti, di amplificare la performance del sottostante.

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: ElaborazioneInoltre, il 2020

Cordusio, aprile livello di barriera che rappresenta una protezione condizionata consentirebbe di

Soluzioni proteggere il capitale nell’ambito di una variazione all’interno del range tra lo strike e la barriera.

strutturate Dalle nostre analisi è possibile, alle attuali condizioni di mercato, lavorare su questo tipo di

struttura indicativamente a 4 anni, con partecipazione 130%: se l’indice ha una performance del

10%, la soluzione strutturata potrebbe permettere di ottenere il 13% a scadenza e barriera 70%

(al di sotto del 70% rispetto allo strike l’investitore perde il capitale, tra 70% e 100% dello strike

riceve 100, sopra 100% partecipa al 130% della performance del sottostante) e cap 130% (ritorno

massimo sull’investimento predefinito nella misura del 30%).

12PERSPECTIVE MAGGIO 2020

INVESTMENT IDEAS

SCENARIO BEST

Azioni

L’asset class azionaria recupera interamente e torna sui massimi recenti.

I settori da preferire sono Technology e Pharma. Da considerare anche le nicchie più di

“frontiera” come Semiconduttori e Biotecnologia.

I flussi tornano anche sui settori più ciclici colpiti dalla correzione come Financial, Materials,

Energy e Consumer Discretionary.

View positiva Tra le aree geografiche i Paesi Emergenti vanno preferiti perché attraggono capitali esteri.

Obbligazioni High Yield e dei Paesi Emergenti

I tassi di default sugli High Yield aumentano meno di quanto incorporato dai loro spreads, il

prezzo del petrolio recupera favorendo gli emittenti del settore energia e i bilanci dei Paesi

Emergenti esportatori di petrolio. La liquidità del mercato per queste classi obbligazionarie

migliora e lo spread denaro-lettera si riduce.

Obbligazioni Corporate Investment Grade

View neutrale

Federal Reserve e Banca Centrale Europea comprano questa classe di obbligazioni,

sostengono i corsi e ridanno liquidità al mercato, ma il rialzo dei tassi attenua il loro appeal.

Titoli di stato di rating elevato

View negativa

I tassi aumentano a fronte del graduale recupero dell’economia e dell’aumento del deficit e

debito pubblico dei Paesi Sviluppati.

13INVESTMENT IDEAS

SCENARIO BASE

Lo scenario Base, a cui noi attribuiamo le maggiori probabilità, si basa sulla considerazione che la ripresa dall’emergenza

sanitaria globale non si configurerà come una V shape sui mercati finanziari, ovvero una ripresa con la stessa intensità

della correzione. Tuttavia, lo scenario considera che le manovre fiscali e monetarie, attuate in primis negli Stati Uniti

e con maggiori difficoltà in Eurozona, siano oltre che necessarie date le difficoltà socio economiche che le economie

mondiali stanno sperimentando, anche strumenti efficaci che genereranno un cambiamento di paradigma:

• a livello macroeconomico saranno privilegiate politiche fiscali espansive e si attribuirà minore rilevanza al

rapporto deficit/PIL (Modern Monetary Theory);

• a livello obbligazionario questo si tradurrà in una centralità della qualità del debito con preferenza per società

Investment Grade;

• nel comparto azionario si imporrà un’accurata scelta settoriale che privilegi settori ad alta generazione di cassa

e che beneficiano potenzialmente del cambiamento del modo di vivere (tecnologici), settori ad alto impatto

sociale anche in considerazione dell’emergenza legata alla salute (farmaceutici); in generale sarà premiata la

gestione tematica attiva in funzione dell’evoluzione dell’economia reale;

• riteniamo che la gestione tematica attiva sia il modo più interessante per cogliere le opportunità nel mondo

azionario in un contesto nuovo per le sue caratteristiche di flessibilità in una situazione di trend in evoluzione.

SCENARIO BASE: INDICE S&P 500 FRA 2.500 E 3.000 Nello scenario Base,BEST:

SCENARIO che perS&Pla500 SUPERIORE

INDICE Direzione A 3.000

3.500 Investimenti di Cordusio implica una ripresa graduale

3.500

3.000 dell’economia,

3.000 l’indice Standard & Poor 500, che

segue l’andamento di un paniere formato dalle 500

2.500 2.500

aziende statunitensi a maggiore capitalizzazione, si

2.000 2.000

aggirerà in un range fra i 2.500 e i 3.000 nei prossimi

1.500 12 mesi. 1.500

1.000 1.000

Il grafico qui accanto ne mostra la proiezione

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Fonte: Elaborazione Cordusio, aprile 2020

empirica. Fonte: Elaborazione Cordusio, aprile 2020

SCENARIO WORST: INDICE S&P 500 INFERIORE A 2.500

Nello scenario Base la volatilità che abbiamo sperimentato sui mercati negli ultimi due mesi potrebbe

3.500

essere un elemento caratterizzante in attesa dell’individuazione di una soluzione ed essere assai

favorevole alla costruzione di prodotti strutturati. In questo 3.000

quadro, dunque, oltre ad uno strumento

garantito al 95% con sottostante S&P500 che rappresenta 2.500 il mercato più efficiente e il sistema

economico in cui le misure fiscali e monetarie sono state draconiane

2.000

in risposta alla crisi, riteniamo

che i cash collect worst of, vendendo volatilità, possano essere molto adatti. A livello settoriale, nella

Soluzioni 1.500

ricerca di una nuova normalità, la tecnologia si rivelerà una scelta premiante anche nei Certificate.

strutturate

È possibile selezionare come sottostanti i migliori players 1.000

tecnologici mondiali e costruire con una

barriera del 60-65% prodotti con pay-off mensili nell’ordine dell’1%. 2008 2009In2010

questo contesto

2011 2012 2013 2014 di2015

grande

2016 2017 2018 2019

incertezza un altro comparto che si presta alla costruzione Fonte: di strutturati è il settore

Elaborazione Cordusio, aprile 2020 petrolifero,

utilizzando un prodotto equity sulle major mondiali. Un prodotto worst of autocallable con queste

caratteristiche si colloca infatti su una cedola mensile del 1,4% con 60% di barriera, estremamente

utile per assorbire le possibili fluttuazioni dei prezzi di mercato.

14PERSPECTIVE MAGGIO 2020

INVESTMENT IDEAS

SCENARIO BASE

Obbligazioni Corporate Investment Grade

View positiva Federal Reserve e Banca Centrale Europea comprano questa classe di obbligazioni, sostengono

i corsi e ridanno liquidità al mercato, nonostante gli attesi downgrade delle agenzie di rating.

In questo scenario il profilo rischio-rendimento dell’asset class è di assoluto interesse.

Azioni

L’asset class azionaria recupera buona parte del terreno perduto. I titoli di società meno cicliche

e con visibili flussi di cassa sono meglio posizionate in questo contesto.

View neutrale I settori da preferire sono Technology e Pharma: da una parte il nuovo stile di vita e di consumo

imposto dall’emergenza COVID dà ulteriore impulso al trend secolare della digitalizzazione,

dall’altra i consumi e gli investimenti pubblici nel settore farmaceutico sono destinati ad

incrementare. Nell’ambito delle scelte fattoriali, in un contesto di volatilità in lento rientro, i titoli

a minor volatilità (fattore “Min Vol”) offrono un buon grado di protezione.

Obbligazioni High Yield e dei Paesi Emergenti

I tassi di default sugli High Yield nel breve sono destinati ad aumentare, la liquidità del mercato

per queste classi obbligazionarie non è ancora a livelli ottimali.

Il prezzo del petrolio ai livelli attuali rappresenta un serio problema per le nazioni esportatrici

(Russia e America Latina).

View negativa Ci attendiamo ancora volatilità su queste asset class.

Titoli di stato di rating elevato

I rendimenti rimangono stabili, ma non sono interessanti anche in considerazione dei futuri

consistenti aumenti del deficit e debito pubblico dei Paesi Sviluppati, come conseguenza degli

stimoli fiscali per contrastare la recessione dovuta all’emergenza sanitaria.

15INVESTMENT IDEAS

SCENARIO WORST

Lo scenario Worst considera che la ripresa dall’emergenza sanitaria globale si configuri come una curva “a

L”, ovvero

SCENARIO con un INDICE

BEST: atterraggio

S&P 500 violento (hard

SUPERIORE A 3.000landing) in uno scenario recessivo globale dovuto alla difficoltà di

ritornare alla produzione per la necessità di privilegiare la salute pubblica all’economia. In questo quadro le

3.500

manovre

3.000 fiscali e monetarie attuate in primis negli Stati Uniti e con maggiori difficoltà in Eurozona sarebbero

inefficaci

2.500

ed avremmo un contesto in cui i beni rifugio avrebbero un ruolo chiave:

• a livello macroeconomico i dati di PIL ed occupazione resterebbero molto deboli e le politiche fiscali e

2.000

monetarie si rivelerebbero incapaci di supportare i mercati finanziari;

•1.500a livello obbligazionario questo si tradurrebbe in un “fly to quality” che favorirebbe gli asset rifugio quali

1.000Dollaro, Yen e Oro;

• nel comparto azionario, tutti i temi sarebbero poco attraenti e la cautela renderebbe opportuno non investire

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

in azioni, attendendo il raggiungimento del bottom del mercato.

Fonte: Elaborazione Cordusio, aprile 2020

SCENARIO WORST: INDICE S&P 500 INFERIORE A 2.500 Nello scenario Worst, che per la Direzione

3.500 Investimenti di Cordusio implica uno scenario

3.000 recessivo globale (L shape), l’indice Standard &

2.500

Poor 500, che segue l’andamento di un paniere

formato dalle 500 aziende statunitensi a maggiore

2.000

capitalizzazione, scenderebbe sotto i 2.500 nei

1.500 prossimi 12 mesi.

1.000

Il grafico qui accanto ne mostra la proiezione

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: Elaborazione Cordusio, aprile 2020 empirica.

Nello scenario Worst vediamo la necessità di stare essenzialmente esposti al mercato

obbligazionario per lo scenario di recessione durevole e l’alta volatilità attesa, che renderebbe

le azioni difficilmente prevedibili nel loro andamento. Per coloro, quindi, che ritengono valida

questa visione, al fine di esporsi al rischio obbligazionario, non privo di volatilità, potrebbe

Soluzioni essere interessante investire in uno strutturato con protezione 100% e sottostante un fondo

strutturate obbligazionario flessibile dalle perfomance solide su orizzonti temporali a 3 e 5 anni. Le nostre

capacità di Fund Selection all’interno del Gruppo UniCredit ci consentono di scegliere i migliori

sottostanti con criteri qualitativi e quantitativi. Inoltre, trattandosi di investimento obbligazionario

caratterizzato dalla cedola come suo tratto essenziale, la formula telescopica nel mondo degli

strutturati consente di percepire una cedola annuale con un cap.

16PERSPECTIVE MAGGIO 2020

INVESTMENT IDEAS

SCENARIO WORST

Titoli di stato di rating elevato

View positiva

In questo scenario, i titoli di Stato rappresentano il porto sicuro per gli investitori. Le banche

centrali acquistano quantità via via crescenti.

Obbligazioni Corporate Investment Grade

View neutrale

Federal Reserve e Banca Centrale Europea comprano questa classe di obbligazioni e

sostengono i corsi, ma il peggioramento dei fondamentali ne frena un possibile apprezzamento.

Azioni

La recessione perdura e riduce considerevolmente gli utili aziendali.

I settori da preferire sono i Consumi di base e le Utility, soggetti a minor ciclicità e lo storico

dividend yield non offre protezione. Nell’ambito delle scelte fattoriali, i titoli a minor volatilità

(fattore “Min Vol”) proteggeranno maggiormente.

Tra le aree geografiche i listini europei periferici sono destinati a sottoperformare e i Paesi

View negativa Emergenti vanno ridotti poiché vengono colpiti dal deflusso dei capitali che tornano nei

Paesi Sviluppati.

Obbligazioni High Yield e dei Paesi Emergenti

I tassi di default sugli High Yield aumentano considerevolmente, alcune nazioni esportatrici

di petrolio potrebbero non onorare i debiti esteri. La liquidità del mercato per queste classi

obbligazionarie si riduce drasticamente.

17Disclaimer

La presente pubblicazione di Cordusio SIM S.p.A. è indirizzata ad un pubblico indistinto di investitori e viene fornita gratuitamente a

solo scopo informativo e a titolo meramente indicativo. Conseguentemente, pur ponendo la massima cura ed attenzione nel fornire le

informazioni esposte e a Voi rese in buona fede, le stesse non devono considerarsi complete ed esaustive e pertanto nessuna garanzia,

esplicita o implicita, è fornita da parte o per conto di Cordusio SIM S.p.A., delle sue consociate, degli amministratori e dei dipendenti di

Cordusio SIM S.p.A. circa la completezza, l’accuratezza, l’affidabilità delle informazioni medesime. Le informazioni esposte, tratte da

fonti attendibili, sono aggiornate alla data della presente pubblicazione e sono suscettibili di variazioni in qualsiasi momento dopo la loro

divulgazione. Si informa, inoltre, che Cordusio SIM S.p.A. potrebbe avere uno specifico interesse riguardo agli emittenti, agli strumenti

finanziari o alle operazioni oggetto della pubblicazione od intrattenere rapporti con gli emittenti stessi.

In nessun caso le informazioni contenute nel documento possono essere interpretate come raccomandazione o attività di consulenza,

offerta da parte di Cordusio SIM S.p.A. né, tantomeno, offerta, sollecitazione o messaggio promozionale finalizzato all’acquisto, vendita

o sottoscrizione di prodotti finanziari. Pertanto, l’utilizzo dei dati e delle informazioni contenuti nel documento come supporto di scelte di

operazioni d’investimento è sotto l’esclusiva responsabilità del lettore.

Nell’ambito dei possibili investimenti che l’investitore può scegliere si evidenzia che:

• le informazioni relative ai risultati passati di uno strumento finanziario, di un indice o di un servizio di investimento non sono

indicativi di risultati futuri.

• se l’investimento è denominato in una divisa diversa dalla divisa dell’investitore il valore dell’investimento può subire delle forti

oscillazioni in funzione delle variazioni dei tassi di cambio ed avere un effetto indesiderato sulla redditività dell’investimento.

• investimenti che offrono alti rendimenti possono subire delle forti oscillazioni in termini di prezzo a seguito di eventuali

declassamenti del merito di credito. In caso di fallimento dell’emittente l’investitore può perdere l’intero capitale.

• investimenti ad alta volatilità possono essere soggetti ad improvvise e notevoli diminuzioni di valore, potendo generare rilevanti

perdite al momento della vendita fino all’intero capitale investito.

• in presenza di eventi straordinari può essere difficile per l’investitore vendere o liquidare taluni investimenti o ottenere informazioni

attendibili sul loro valore.

• se le informazioni si riferiscono ad uno specifico trattamento fiscale, si evidenzia che il trattamento fiscale dipende dalla situazione

individuale del cliente e può essere soggetto a modifiche in futuro.

Il presente documento non può essere, neppure parzialmente, distribuito, riprodotto o pubblicato salvo specifica autorizzazione scritta di

Cordusio SIM S.p.A.Puoi anche leggere