An attractive way to take advantage of capital flows into Frontier Markets 30/06/2019 - Kallisto Partners

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

s

An attractive way to take advantage of

capital flows into Frontier Markets

30/06/2019

2

Executive summary

Boutique indipendente specializzata nelle strategie di investimento nei mercati azionari

di Frontiera

Kallisto Partners Approccio unico basato su studi di finanza comportamentale

Più di 30 anni di esperienza di investimento condivisa

Pieno allineamento di interessi dei partners di Kallisto con gli investitori

Economie dinamiche e in rapida crescita

Interessanti rendimenti a lungo-termine

Frontier Markets Economie sostenute da fattori locali che hanno bassa correlazione sia con i mercati

sviluppati che emergenti

Un nuovo modo di diversificare

Approccio innovativo basato su studi di finanza comportamentale specializzati

nell’identificazione dei flussi di investimento

Portafoglio diversificato tra i settori con azioni da più di 20 paesi con basso livello di

Strategia di intra-correlazione

investimento Gestione del rischio attiva attraverso un’esposizione flessibile ai mercati azionari

Team di investimento dedicato

Interamente personalizzabile: focus geografico, rendimento aggiustato per il rischio

target

Aristea New Frontiers Equity Fund è stato lanciato a giugno 2016

La società di gestione Banor Capital Ltd ha scelto Kallisto Partners come Advisor

Fondo UCITS Liquidità giornaliera

lussemburghese Target Return: 5% p.a. sopra il mercato di riferimento in un ciclo completo di mercato

dedicato (3-5 anni)

Target Information Ratio: ~1

Fondo pensione tra gli anchor investors

3

Chi siamo

Kallisto Partners è una boutique indipendente specializzata nelle strategie di investimento nei mercati azionari di

Frontiera ed è interamente di proprietà dei suoi managers. La società è stata fondata nel 2012 con il chiaro

obiettivo di sviluppare strategie di investimento nei mercati finanziari globali nella loro fase iniziale di sviluppo.

Il team di investimento ha lavorato insieme dal 2007 facendo consulenza ad investitori istituzionali nei mercati

Emergenti e di Frontiera, attraverso strategie di investimento basate sulla finanza comportamentale.

I partners hanno più di 30 anni di esperienza di investimento condivisa e sono motivati da una mentalità

imprenditoriale dinamica è innovativa.

Total Assets Under Influence oltre USD 100 mln.

Il Fondo Aristea New Fontiers è stato lanciato a Giugno 2016 (Fondo UCITS lussemburghese).

Approccio innovativo: la strategia si basa sulla finanza comportamentale, identificando i flussi di investimento che

influenzano maggiormente l’andamento dei mercati

I partners di Kallisto sono in pieno allineamento di interessi con gli investitori. Hanno investito direttamente I propri

capitali nella strategia e sono azionisti della società.

2001 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

L. Clementoni Galileo Finance Kallisto Partners

A. Federici ABI Galileo Finance Kallisto Partners

M. Dinia Gruppo GRP Galileo Finance Kallisto Partners4

Chi siamo – CV

Luca Clementoni

Ricerca Luca ha una lunga esperienza nel management e nelle attività di ricerca applicata

Modelli quantitativi ai mercati finanziari, con particolare riferimento allo sviluppo di modelli di finanza

Risk Management comportamentale applicati ai mercati durante il loro primo stadio di sviluppo.

Prima di fondare Kallisto Partners, Luca era Direttore Esecutivo di Galileo Finance SIM

S.p.A, dove è stato responsabile del servizio di consulenza finanziaria per gli

investitori istituzionali. Luca è entrato nel team di Galileo Finance nel 2001 con un

ruolo incentrato sull’elaborazione e l’ottimizzazione dei modelli quantitativi di asset

allocation sui mercati azionari e valutari internazionali, con una particolare

specializzazione su Asia emergente ed Europa dell’Est.

Luca si è laureato con Lode in Ingegneria Gestionale nel 2001 presso l’Università di

Roma Tor Vergata.

Andrea Federici

Ricerca Andrea ha maturato una profonda conoscenza delle attività di trading, analisi e

Implementazione asset allocation, con particolare riferimento ai mercati azionari di frontiera.

strategia di Prima di fondare Kallisto Partners, Andrea era Responsabile dell’Implementazione

investimento delle Strategie di Investimento presso Galileo Finance SIM S.p.A., dal 2007, dove ha

Autorizzato dalla FCA lavorato a supporto di investitori istituzionali nel processo di investimento

(CF30) nell’azionario del medio oriente e del sud-est asiatico. Ha intrapreso la carriera

come analista quantitativo presso l’ABI – Associazione Bancaria Italiana – dove ha

contribuito allo sviluppo di alcuni studi sull’impatto quantitativo della

regolamentazione nel sistema bancario.

Andrea ha ottenuto una laurea con Lode in Finanza nel 2007 presso l’Università degli

Studi Roma Tre.

Andrea è “approved person” dalla FCA e Investment Manager presso Banor Capital5

Chi siamo – CV

Massimo Dinia

Client relations Massimo ha una profonda esperienza nel business administration, con un focus

Business specifico sulle attività di client relationship.

Administration Prima di fondare Kallisto Partners, Massimo ha ricoperto il ruolo di Internal Auditor

presso Galileo Finance SIM S.p.A. ed è stato membro dell’AIIA, Associazione Italiana

Internal Auditors. Ha iniziato la carriera nel mercato immobiliare, ricoprendo ruoli

chiave in diverse società specializzandosi nelle aste istituzionali e nella

comunicazione aziendale.

Massimo si è laureato in Economia Aziendale nel 2006 presso l’Università degli Studi

Roma Tre.6

Mercati di Frontiera – La nuova storia di crescita

Il termine “Mercati di Frontiera” è comunemente utilizzato per definire quei mercati finanziari più piccoli e meno

accessibili, ma comunque “investibili”, dei Mercati Emergenti. Questi paesi si trovano in una fase iniziale di sviluppo

economico e finanziario rispetto agli Emergenti tradizionali e sono caratterizzati da economie dinamiche e in rapida

crescita.

World Land Mass World Population World GDP World Market Cap

24% 19% 7% 2%

Frontier Markets Rest of the World

Source: UN, MSCI, WorldBank

Population growth forecast (p.a.) GDP growth forecast (p.a.)

Frontier Emerging Developed Frontier Emerging Developed

1.5% 4.5%

1.0% 3.0%

0.5% 1.5%

0.0% 0.0%

2019 2020 2021 2022 2023 2019 2020 2021 2022 2023

Source: IMF, MSCI7

Mercati di Frontiera – Interessanti rendimenti nel lungo termine

I Mercati di Frontiera attraggono investitori alla ricerca di interessanti rendimenti potenziali nel lungo termine, in

quanto offrono una vasta gamma di opportunità di crescita.

Dal momento che le economie dei paesi di frontiera sono in una fase iniziale di sviluppo, ci si aspetta che crescano

più velocemente rispetto alle economie emergenti e sviluppate. Tale crescita è fondamentale dal punto di vista di

un investitore poiché la liberalizzazione del mercato dei capitali, unita all’espansione economica, contribuiscono in

maniera fondamentale ai rendimenti di lungo periodo del mercato finanziario. Grazie ad un ambiente demografico

e socio-politico favorevole, è prevista una forte crescita sostenuta dalla formazione di una classe media composta

da lavoratori produttivi e quindi importanti consumatori.

Popolazione giovane 5 years cumulative GDP growth forecast

Urbanizzazione Frontier Emerging Developed

25%

Aumento del livello di istruzione

Democratizzazione 20%

Riforme rivolte al mercato

15%

Miglioramento della produttività

10%

Aumento dei consumi

Liberalizzazione economica 5%

Basso costo del lavoro 0%

2019 2020 2021 2022 2023

Afflussi di investimenti esteri

Source: MSCI, IMF8

Mercati di Frontiera – Bassa correlazione

I Mercati di Frontiera offrono significativi vantaggi di diversificazione grazie al loro basso livello di integrazione con i

mercati più sviluppati e grazie all’importanza degli elementi economici locali rispetto a quelli dell’economia

globale. In termini di ottimizzazione di portafoglio, gli investitori orientati al lungo termine possono trarre vantaggio

dall’inserimento dei Mercati di Frontiera nel portafoglio grazie alla loro bassa correlazione sia con i Mercati Sviluppati

che con i Mercati Emergenti. Investire in una nuova asset class è un nuovo modo di diversificare. Gli investitori

inizieranno a considerare un certo grado di esposizione ai Mercati di Frontiera così come hanno fatto per i Mercati

Emergenti una quindicina di anni fa.

1.00

Basso livello d’integrazione

con i mercati più sviluppati

e economie influenzate da

0.75 fattori locali

0.50 Bassa correlazione sia con i

Mercati Sviluppati che con

quelli Emergenti

0.25

Corr. Frontier vs Developed

Corr. Frontier vs Emerging

Opportunità di

Corr. Emerging vs Developed diversificazione del

0.00 portafoglio

1990 1995 2000 2005 2010 2015 2020

Note: Data based on 5 years rolling monthly returns

Source: MSCI9

Mercati di Frontiera – Falsi miti

I Mercati di Frontiera possono essere visti come una asset class volatile, ma la volatilità di un portafoglio diversificato

costituito da paesi di frontiera è in realtà in linea con le altre asset class azionarie. Anche se i singoli paesi di frontiera

tendono ad avere elevati rischi idiosincratici, i portafogli globali costituiti dai Mercati di Frontiera tendono ad essere

meno volatili rispetto ai portafogli globali costituiti dai Mercati Emergenti. A causa delle loro economie influenzate

principalmente da fattori locali, i Mercati di Frontiera presentano correlazioni intra-paese basse (e talvolta

addirittura negative).

sh

e

Ann. Volatility (%)

Zim de

w

o

a

Ba us

am

c

ni

ab

ia

la

i

it

oc

an

a

ri t

a

a

er

tn

ng

ny

b

au

m

w

or

m

ig

e

Ro

Ke

Ku

Developed Emerging Frontier

M

M

Vi

O

N

35 Kuwait -

Vietnam 0.11 -

30

Morocco 0.25 0.17 -

25

Nigeria 0.12 0.15 0.13 -

20

Kenya 0.13 0.26 0.07 0.32 -

15 Romania 0.28 0.30 0.09 0.24 0.24 -

10 Oman 0.37 0.28 0.21 0.05 -0.11 0.28 -

Mauritius 0.05 0.03 0.10 0.11 -0.07 -0.02 0.17 -

5

Bangladesh 0.06 0.16 0.21 0.09 0.09 -0.03 0.14 0.18 -

0

1990 1995 2000 2005 2010 2015 2020 Zimbabwe 0.13 -0.06 0.06 0.14 -0.11 -0.08 0.21 0.38 0.00 -

Note: Data based on 5 years rolling monthly returns

Source: MSCI10

Mercati di Frontiera – Falsi miti

Correlation with Oil

Poiché molti paesi di frontiera sono esportatori di

materie prime, molti investitori ritengono che i loro Developed Emerging Frontier

0.75

mercati azionari siano influenzati in modo significativo

0.50

dall’andamento del prezzo delle materie prime. L'analisi

dei rendimenti del mercato azionario rispetto ai prezzi 0.25

delle materie prime mostra che i Mercati di Frontiera non 0.00

sono mercati influenzati dalle materie prime.

-0.25

-0.50

1990 1995 2000 2005 2010 2015 2020

Esportatori di alcune materie prime, ma

importatori di altre Correlation with Copper

Developed Emerging Frontier

0.75

Importatori di prodotti trasformati o 0.50

raffinati per la mancanza di capacità

di trasformazione interna

0.25

0.00

I principali produttori di materie prime

non sono tipicamente quotati nelle borse

-0.25

locali: essi sono di proprietà del governo

o quotati negli Stati Uniti, Canada o UK 1990 1995 2000 2005 2010 2015 2020

Note: Data based on 5 years rolling monthly returns

Sources: MSCI, Bloomberg11

Mercati di Frontiera – Una nuova asset class

Da pochi anni i Mercati Azionari di Frontiera sono diventati una asset class distinta e separata rispetto ai loro “fratelli

maggiori”, i Mercati Emergenti. I dati riguardanti l'evoluzione e il livello - in termini di patrimonio gestito e numero -

dei fondi comuni europei specializzati, suggeriscono che lo sviluppo di questa nuova asset class è oggi dove si

trovavano i Mercati Emergenti circa quindici anni fa, prima del boom che seguì la loro identificazione come una

asset class separata che ha provocato grandi afflussi.

Nonostante il recente incremento di interesse e di investimenti nei Mercati di Frontiera, gli AUM totali investiti sono

ancora molto lontani da livelli interessanti rispetto a quelli investiti nei Mercati Emergenti. Un fondo UCITS

specializzato nei Mercati di Frontiera mette a disposizione degli investitori europei una innovativa soluzione di

investimento a lungo termine.

Frontier Markets Equity Funds - Europe domiciled - AUM (USD mln) Frontier Markets Equity Funds - Europe domiciled - number of funds

Emerging Markets Equity Funds - Europe domiciled - AUM (USD mln) Emerging Markets Equity Funds - Europe domiciled - number of funds

1,000,000 1,000

590 596

471

100,000 308

203

100

10,000 65

32 34 39

23

1,000 18

10

6

100 4

10 1

1995 2000 2005 2010 2015 2020 1995 2000 2005 2010 2015 2020

Source: Morningstar Source: Morningstar12

Mercati di Frontiera – I Paesi

Lo scopo delle nostre analisi quantitative è quello di identificare le inefficienze presenti in quei mercati caratterizzati

da particolari microstrutture e dalla presenza di flussi di investimento concentrati e di particolari dimensioni.

La ricerca di nuovi mercati potenziali e il continuo monitoraggio dei fattori che generano inefficienza sono

alla base delle nostre strategie di investimento.

I mercati finanziari sono multi-dimensionali e l’identificazione del loro livello di sviluppo/efficienza è caratterizzata da

tre aspetti fondamentali , che vengono misurati da diversi indicatori:

Size Main Frontier Markets

• Capitalizzazione di mercato rispetto al PIL

Bangladesh Kuwait Saudi Arabia

Bahrain Mauritius Senegal

• Turnover ratio

Cambodia Morocco Sri Lanka

Access

Egypt Myanmar Tanzania

• Capitalizzazione delle 10 maggiori compagnie

Georgia Nigeria Tunisia

• Azioni non circolanti per le prime 10 aziende

Ivory Coast Oman UAE

Activity

Jordan Pakistan Vietnam

• Attività sincronizzate/co-movimenti delle azioni

Kazakhstan Qatar Zimbabwe

• Identificazione di operazioni basate su informazioni non-

Kenya Romania

pubbliche

• Liquidità/Costi di Transazione13

Filosofia – Un approccio unico

La nostra convinzione: nei Frontier Markets il prezzo delle azioni è fortemente condizionato dai flussi degli

investitori istituzionali

Perciò identificando questi flussi si può con successo estrarre alpha

I nostri studi di finanza comportamentale (che identificano i flussi di investimento) ci permettono di sfruttare le

inefficienze strutturali dei Mercati di Frontiera.

Teorie di finanza comportamentale Mercati di Frontiera

Basate su studi accademici Liquidità limitata

Teoria del gregge Strumenti derivati limitati

Tendenza allo status quo Difficoltà di accesso

Pensiero di gruppo Up/Downgrading di paesi a/da EM status

Identificazione dei flussi di investimento Inefficienze strutturali14

Filosofia – Vantaggi competitivi

Grazie alle loro caratteristiche strutturali, investire nei Frontier Markets con la nostra filosofia ci permette di avere

alcuni vantaggi competitivi rispetto ad un approccio discrezionale che può comportare alcuni rischi aggiuntivi.

Liquidità

• I flussi degli investitori istituzionali contribuiscono a creare liquidità su quelle azioni in cui

sono concentrati

Evitare la Value Trap

• Acquistiamo un’azione dopo che il mercato l’ha identificata come un buon

investimento e quindi i flussi supportano il prezzo

Oggettività

• Sistemi Oggettivi che non si relazionano con il management delle compagnie o con la

ricerca di terza parti

Obiettività

• Indipendente dalle raccomandazioni degli analisti e dalle convinzioni soggettive

Ricerca imparziale

• Nessun focus su particolari paesi o settori

Scalabilità

• La nostra strategia è scalabile, flessibile senza costi fissi legati alla ricerca15

Il Processo di investimento – Generazione di Valore

Il processo di investimento combina due dinamiche e interrelate componenti ciascuna specializzata in diverse fasi

del ciclo economico:

I. Il modello Active Alpha: il modello principale alla base della strategia

II. Il modello Dynamic Beta: il modello proprietario che identifica i periodi di possibile aumento del rischio di

mercato, quando è opportune implementare misure difensive.

20%

Investment Strategy

Active Alpha

15%

Alpha

Expected Return

generation

Thrives during

Dynamic Beta market rallies

10%

Risk MSCI Frontier Markets

reduction

Thrives during

5% market turmoils

0%

5% 10% 15% 20%

Expected Volatility16

Il Processo di investimento – Active Alpha Model: Stock Selection

La nostra strategia di investimento si basa su valutazioni regolari dei flussi di investimento.

Il modello Active Alpha identifica quelle azioni dove la presenza di un particolare interesse da parte degli investitori

specializzati genera una continua pressione in acquisto. Tali azioni hanno un grande potenziale di sovraperformare il

mercato di riferimento.

Monitoraggio di un grande numero di azioni in più di 50 Paesi in via di sviluppo

Sistema altamente informatizzato per una efficiente gestione dei dati e delle analisi

Sistemazioni discrezionali per gestire rischi specifici o per catturare specifiche opportunità (max 20%)

Fattori chiave analizzati sono Free-float, # di istituzionali, # di acquirenti e venditori, # di analisti

Obiettivo: Sovraperformare il benchmark identificando le azioni maggiormente supportate dai flussi di lungo

termine

Universo Modello Fine Tuning Portafoglio

Multi-ranking

Azioni di 50+ Regolare screening Aggiustamenti Stock selection

paesi quantitativo dei flussi discrezionali (40-60 names)

(~5000 azioni) di investimento supportati da

previsti ricerche quantitative17

Il Processo di investimento – Active Alpha Model: Stock Selection

•Monitoraggio di più di 40 team di investimento specializzati nei Mercati di Frontiera

Selezione

dell’Universo •Selezione di un sottoinsieme di azioni in cui è presente un interesse da parte degli investitori

istituzionali (400-600 nomi)

•Media pesata di determinati indicatori comportamentali basati su:

•Look-trough dei portafogli di investimento

Modello

•# di detentori istituzionali del titolo

Multi-ranking

•# di istituzionali acquirenti e venditori

•# di analisti che effettuano raccomandazioni

•Specifici rischi macro o opportunità tattiche (i.e. attese svalutazioni monetarie, svalutazioni,

inclusion/upgrade da parte di indici dei provider)

Fine Tuning •Continuo engagement con il cosiddetto buy-side PMs/analisti

•Partecipazione ai roadshows delle società

•ESG (natura del business della compagnia, pay-out ratio)

•Determinazione della posizione: tendenzialmente equipesato considerando la liquidità del titolo

(max 4% mediana 2%)

Costruzione

•Strategie di trading basate su una profonda conoscenza della microstruttura del mercato (analisi

del

bid/ask, volatilità infragiornaliera)

Portafoglio

•No FX hedging: la maggior parte delle valute sono pegged e nel lungo termine dovrebbero

apprezzarsi18

Il Processo di Investimento – Active Alpha Model: Investment Cases (1)

IPOs in Vietnam

Nel maggio 2018 c’è stata l’offerta

pubblica di vendita di Vinhomes JSC, un

grande costruttore di proprietà residenziali.

In pochi mesi la società ha catturato un

significativo interesse degli investitori

istituzionali.

A ottobre 2018 abbiamo inserito il titolo

Vinhomes in portafoglio.

Sabeco, la più grande birreria vietnamita,

ha listato le sue azioni a dicembre 2016,

ma ha lottato per ottenere l’interesse degli

investitori istituzionali

Sebbene presente nella watch list,

Sabeco non è stata inserita in

portafoglio.

Source: Bloomberg19

Il Processo di Investimento – Active Alpha Model: Investment Cases (2)

Le azioni identificate dal modello Active Alpha hanno un grande potenziale di sovraperformare il mercato di

riferimento. La sovraperformance comincia a manifestarsi quando l’azione è considerate interessante da parte

degli investitori istituzionali.

Vietnam Dairy Products JSC (Vietnam) Safaricom Ltd (Kenya)

Anche conosciuta come Vinamilk, è il più grande Safaricom offre servizi di telefonia mobile e

produttore lattiero-caseario del Vietnam con internet. É un esempio del cosiddetto fenomeno

circa il 50% di quota del mercato. Attira grandi del “technology leaps” sul quale si sta

flussi da parte degli investitori istituzionali. concentrando l’attenzione degli investitori

istituzionali.

Number of Institutional holders (left scale) Number of Institutional holders (left scale)

Relative Performance vs MSCI Vietnam (right scale) Relative Performance vs MSCI Kenya (right scale)

160 950% 150 200%

120 150%

120 700%

90 100%

80 450%

60 50%

40 200%

30 0%

0 -50% 0 -50%

2009 2010 2011 2012 2013 2014 2015 2016 2017 2009 2010 2011 2012 2013 2014 2015 2016 2017

Source: Bloomberg, MSCI20

Il Processo di Investimento – Active Alpha Model: Fine Tuning

Il team ha la possibilità di effettuare alcune decisioni discrezionali all'interno del portafoglio risultante dal

modello quantitativo, deviando fino al 20%. Le rettifiche devono sempre essere supportate da una ricerca

quantitativa e il team deve prendere la decisione all'unanimità.

Guaranty and Zenith Banks (Nigeria)

Guaranty Bank Zenith Bank

50%

A causa delle turbolenze in Nigeria durante il 2016,

abbiamo deciso di rinviare l'investimento nel 25%

settore finanziario nigeriano. Abbiamo acquistato

0%

Guaranty e Zenith Banks

-25%

nel dicembre del 2016, evitando con successo le

discese del -19% e del -38%. -50%

6/16 9/16 12/16 3/17 6/17

Oman Telecom (Oman)

Oman Telecom Zain Kuwait

50%

Al lancio, dato che il fondo non era autorizzato

ad investire in Kuwait, abbiamo deciso di sostituire

25%

Zain Kuwait con Oman Telecom: quest'ultima ha

sottoperformato la prima del 57%.

0%

Lezione appresa: non sostituire

-25%

6/16 9/16 12/16 3/17 6/17

Source: Bloomberg21

Il Processo di Investimento – Active Alpha Model: Liquidità

Il portafoglio deve essere molto liquido per fornire agli investitori un prodotto a liquidità giornaliera. Il monitoraggio

della liquidità è incorporato nel processo di stock selection: i flussi degli investitori istituzionali contribuiscono a

creare liquidità nelle azioni su cui si concentrano.

Vincolo: almeno il 95% del portafoglio deve essere liquidabile in una settimana.

1,000,000,000 % of liquidation of portfolio by day

Present Capacity (500 mln USD)

30 days median traded Value (USD)

100,000,000 100%

80%

10,000,000

60%

1,000,000

40%

100,000 20%

0%

10,000 1 2 3 4 5 10 15 20

0 10 20 30 40 Note: Data based on 20% of the median daily traded volume

Holdings (as of 30/06/2019) Source: Bloomberg22

Il Processo di Investimento – Active Alpha Model: Market Cap

Nessun vincolo sulla Capitalizzazione di Mercato

La maggior parte delle società hanno una capitalizzazione tra 1,000 e 10,000 mln USD

100,000

Current Market Cap (mln USD)

10,000

1,000

100

0 10 20 30 40

Holdings (as of 30/06/2019)23

Il Processo di Investimento – Active Alpha Model: Performance

La strategia Active Alpha è stata implementata nel fondo the Aristea New Frontiers Equity Fund sin dal lancio del

giugno 2016. Il fondo riesce ad investire in tutti i mercati dal luglio 2017.

Active Alpha Benchmark

Statistics since inception

150

Ann. Return 5.40%

140 Cumulative

17.90%

Extra-Return

130 Ann. Alpha 5.45%

Tracking Error 6.32%

120

Information Ratio 0.86

110

Ann. Volatility 10.61%

100

Beta 0.77

90 Correlation 0.84

06/16 09/16 12/16 03/17 06/17 09/17 12/17 03/18 06/18 09/18 12/18 03/19 06/19

The benchmark performance shown is derived from a combination of the MSCI Frontier Markets Index from the Fund's

inception to 31 December 2017 and the FTSE Frontier Index from 1 January 2018 to current reporting period.24

Il Processo di Investimento– Active Alpha Model: simulazione storica

La simulazione è stata calcolata utilizzando I rendimenti totali in USD, considerando I costi di transazione e

assumendo AUM di 500 mln USD nel periodo Mar 2008 - Mag 2016.

Active Alpha MSCI Frontier Markets Backtest Statistics

250

Ann. Return 8.41%

Cumulative

200 290.19%

Extra-Return

Ann. Alpha 15.77%

150

Tracking Error 3.40%

100 Information Ratio 4.64

Ann. Volatility 21.23%

50

Beta 0.88

0 Correlation 0.84

12/07 12/08 12/09 12/10 12/11 12/12 12/13 12/14 12/15

Source: Kallisto Partners, MSCI25

Il Processo di Investimento – Dynamic Beta Model: Mitigazione del rischio

Nei mercati al loro primo stadio di sviluppo, l‘appetito per il rischio degli investitori istituzionali influenza i principali

movimenti dei corsi azionari. Ciò è dovuto sia alla loro dimensione che al loro comportamento. Infatti tendono a

posizionarsi simultaneamente dalla stesa parte del mercato, in particolare quando diventano più avversi al rischio.

Inoltre, a causa della specifica microstruttura dei mercati, gli investitori istituzionali istituzioni devono dividere gli ordini

su diversi giorni.

Il modello Dynamic Beta utilizza un sistema di più di 5 equazioni comportamentali per identificare i flussi in/out degli

investitori istituzionali.

Gestione dinamica dell'esposizione

Sistema altamente informatizzato per un'efficiente gestione e analisi dei dati

I fattori chiave analizzati sono i flussi, i co-movimenti, i cambiamenti dei prezzi e dei volumi

Obiettivo: Mitigare il rischio sulla base dei flussi di breve-medio termine che generano un'elevata

volatilità

Identificazione degli

Definizione dell’

Equazioni Comportamentali Inflows/Outflows degli

Esposizione

investitori istituzionali26

Il Processo di Investimento – Dynamic Beta Model: Mitigazione del rischio

Ogni equazione del modello assegna una probabilità che gli investitori istituzionali generino degli inflows/outflows

significativi.

Ad esempio, una delle equazioni comportamentali del modello analizza i co-movimenti dei mercati di frontiera

rilevando i flussi in uscita che determinano, in caso di turbolenze dei mercati, un aumento della correlazione tra i

mercati e una maggiore volatilità.

L’output del modello è un segnale continuo che prevede i flussi comportamentali di breve-medio termine nei

Mercati di Frontiera.

Historical Output Signal Of Dynamic Beta Model

1.00 0

Inception of Aristea

0.75 -1

New Frontiers Fund

0.50 -2

0.25 -3

0.00 -4

2012 2013 2014 2015 2016 2017 2018

-0.25 -5

-0.50 -6

-0.75 -7

-1.00 -8

Source: Kallisto Partners Dynamic Beta Signal Dynamic Beta Risk-off indication27

Il Processo di Investimento – Smart Beta Model: Track Record Storico

L'approccio risale al 2004, con una strategia di investimento dedicata esclusivamente ai mercati emergenti. Poi la

strategia è stata progressivamente estesa ai mercati che mostrano inefficienze sfruttabili.

Il modello Smart Beta applicato ai mercati di frontiera è stato implementato in veicoli di investimento e conti gestiti

da gennaio 2012 e nell'Aristea New Frontiers Equity Fund sin dal suo lancio nel giugno 2016.

Historical Signal Of Dynamic Beta Model

800 0

MSCI Frontier Markets Index

Inception of Aristea

700 New Frontiers Fund -2

600 -4

500 -6

400 -8

25 0

-1

20 -2

15 -3

-4

10 -5

-6

5

-7

0 -8

2012 2013 2014 2015 2016 2017 2018

Source: MSCI Annualised 3-month centered volatility (weekly returns) Dynamic Beta Risk-off indication28

Aristea New Frontiers Equity Fund – Overview

Aristea SICAV New Frontiers Equity Fund è stato lanciato nel giugno 2016 per consentire agli investitori di avere

l’opportunità di accedere ad economie dinamiche ed in rapida crescita con una bassa correlazione ai mercati più

sviluppati attraverso la struttura di un fondo UCITS con liquidità giornaliera. Investire in questa nuova asset class offre

significative opportunità di diversificazione grazie al loro basso livello di integrazione coni mercati più sviluppati

poiché sono legati più ai fattori locali che all’andamento dell’economia mondiale.

Luxemburg UCITS IV umbrella fund regolato dalla CSSF, autorizzato alla distribuzione nei principali mercati europei

e presente sulla piattaforma Allfunds.

Dimensione attuale : 14.85 mln USD (al 30/06/2019).

Number of positions Typically 40-60 Portfolio Turnover Generally 75-125% p.a.

Between 50% and 100% (75% on

Number of Countries ~20 Exposure

average) due to risk mitigation tool

Practical min and

0.5% - 4.0% Currency Hedging No

Max position size

Investment Return 5% p.a. over reference markets

Number of Countries Typically 15-20

target over a full market cycle

Maximum country Target Information ~1 over a full market cycle (3-5

25%

exposure Ratio years)

Maximum 3 to 24 months (average 12

50% Holding Periods

geographic area months)

Maximum industry > 95% of the portfolio must be

45% Liquidity constraint

exposure liquidated within 5 trading days29 Aristea New Frontiers Equity Fund – Struttura Investment Manager Banor Capital Ltd è l’Asset Management Company londinese di Aristea SICAV. Fondata nel 2010 da Massimiliano Cagliero (anche CEO di Banor SIM Spa - Milano) e da altri tre partner. Il team di gestione ha lavorato insieme per più di un decennio. il team è composto da quattro investment managers, tre traders & portfolio analysts, un risk manager, tre sales e un amministrativo. Banor è parte di un gruppo con oltre €6.5 Bln di asset. Advisor – Kallisto Partners Banor utilizza la ricerca specializzata sui Mercati di Frontiera di Kallisto Partners Srl, implementata in Aristea New Frontiers Equity Fund. Kallisto Partners è una boutique finanziaria indipendente specializzata nell’investimento nei mercati che si trovano nel loro primo stadio di sviluppo, utilizzando studi di finanza comportamentale per sfruttare le inefficienze dei Mercati di Frontiera. Più di 10 anni di esperienza nei Mercati Emergenti e di Frontiera. I partners hanno più di 30 anni di esperienza condivisa. Fondo – Aristea SICAV New Frontiers Equity Fund Aristea SICAV è una SICAV UCITS IV lussemburghese regolata dalla CSSF. Il Fondo New Frontiers Equity Fund è attualmente uno dei cinque fondi della SICAV. Autorizzata alla distribuzione nei principali mercati europei e presente sulla piattaforma Allfunds.

30

Aristea New Frontiers Equity Fund – Informazioni

Investment Strategy: Active Frontier Markets Equity

Investment Manager: Banor Capital Limited

Advisor to Investment Manager: Kallisto Partners Srl

Brokers: Goldman Sachs, Renaissance Capital, Tradition

ISDA Counterparty: Goldman Sachs

Management Company: Casa4funds SA, Luxembourg

Custodian Bank and Listing Agent: BNP Paribas Securities Services (Lux)

Auditors: Deloitte S.A.

Administrator: BNP Paribas Securities Services (Lux)

Website: www.aristeasicav.com

Inception Date: 7 June 2016

NAV pricing frequency and Subscription/Redemption: Daily (ex Fridays)

Prior Notice for Subscription/Redemption: 0 days

Currency Bloomberg Management Performance Min. Initial

Share Class Hedged ISIN Ticker Fee Fee Investment Initial NAV

I – USD N LU1313167980 ANFEICU LX 1.50% 10.00% (1) $ 100,000 100.00

I – EUR N LU1313168012 ANFEICE LX 1.50% 10.00% (2) € 100,000 100.00

R – USD N LU1313167634 ANFERCU LX 2.20% 15.00% (1) $ 5,000 10.00

R – EUR N LU1313167808 ANFERCE LX 2.20% 15.00% (2) € 5,000 10.00

S – USD N LU1313168103 ANFESCU LX 1.00% - $1,000,000 1,000.00

(1) calculated on the outperformance vs FTSE Frontier Index in USD with HWM - Ticker Bloomberg: FTSEFII Index

(2) calculated on the outperformance vs FTSE Frontier Index in EUR with HWM - Ticker Bloomberg: FTSEFII Index31

Aristea New Frontiers Equity Fund – Performance

La strategia di investimento implementata nel Fondo combina i modelli Active Alpha e Dynamic Beta,

unendo i loro obiettivi di lungo termine.

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec YTD

2019 4.21% 1.36% -0.66% 0.04% -0.64% -0.48% 3.81%

2018 7.86% -1.62% 1.70% -2.43% -8.25% -1.88% 0.39% -2.37% -2.32% -4.10% 0.70% -3.45% -15.39%

2017 1.83% 0.97% 3.34% 1.77% 4.53% -0.60% 1.20% 0.84% 1.04% 1.29% 1.71% 2.63% 22.50%

2016 -2.56% 1.53% -1.19% 0.35% -1.83% -3.38% 2.33% -4.79%

Aristea New Frontiers USD Benchmark

140 Statistics since inception

Ann. Return 0.79%

130

Ann. Volatility 9.84%

120

Sharpe Ratio32

Aristea New Frontiers Equity Fund – Geo & Sector Breakdown

Country % Geographic Area %

Vietnam 18.82% Middle East 29.11%

Kuw ait 14.48% Asia 24.49%

SaudiArabia 13.17% Africa 21.17%

Nigeria 9.56% Eastern Europe 5.64%

Bangladesh 5.67% Global Frontier 3.06%

Egypt 5.07%

Romania 4.63% Industry Sector %

Kenya 3.01% Financials 26.03%

Morocco 1.73% Consumer Staples 10.92%

UAE 1.47% Communication Serv ices 10.58%

Senegal 1.15% Materials 8.69%

Kazakhstan 1.01% Real Estate 7.99%

Tanzania 0.66% Funds 5.35%

Health Care 5.31%

I ndustrials 4.36%

Consumer Discretionary 4.24%33 Aristea New Frontiers Equity Fund – Main Holdings Name Country Industry Sector % National Bank of Kuwait SAKP Kuwait Financials 4.48% Commercial bank providing services through local branches, overseas branches and subsidiaries Mobile Telecommunications Co KSC Kuwait Communication Services 4.39% A geographically diversified mobile telecommunications company, operating in Middle East and Africa Commercial International Bank Egypt SAE Egypt Financials 3.89% The biggest private-sector bank in Egypt Hoa Phat Group JSC Vietnam Materials 3.61% The largest producers of construction steel and steel pipe and galvanized steel sheet in Vietnam Vincom Retail JSC Vietnam Real Estate 3.30% Company owning and developing shopping malls, offering apparel and entertainment facilities Vietnam Dairy Products JSC Vietnam Consumer Staples 3.26% Also known as Vinamilk, it is the Vietnam’s largest dairy producer with more than 50% market share Masan Group Corp Vietnam Consumer Staples 3.24% A diversified private sector group focusing on food, beverage and natural resources Vinhomes JSC Vietnam Real Estate 3.10% The largest commercial real estate developer in Vietnam Banca Transilvania SA Romania Financials 3.07% Banking institution amongst the largest in Romania and the first Romanian bank to open a branch in Rome Agility Public Warehousing Co KSC Kuwait Industrials 3.04% Global logistics company providing transportation, warehousing and supply chain management services

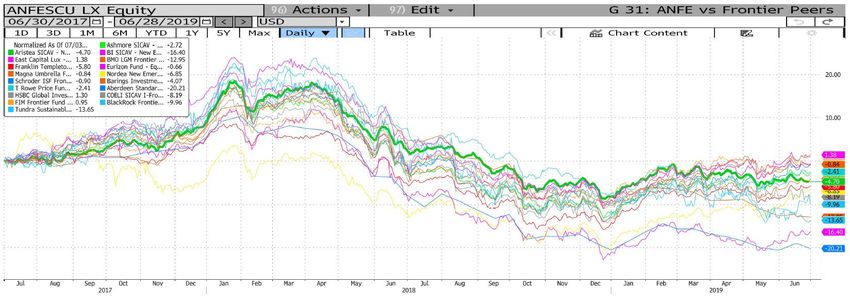

34 Aristea New Frontiers Equity Fund – Peers comparison Performance da quando il fondo ha potuto investire in tutti i mercati (30/06/2017) Source: Bloomberg

35

Aristea New Frontiers Equity Fund – Peers comparison

Performance vs Rischio da quando il fondo ha potuto investire in tutti i mercati (30/06/2017)

4

2

0

Annualised Return (%)

-2

Aristea New Frontiers

Peers Average

-4

-6

-8

-10

-12

10 11 12 13 14 15 16 17 18

Volatility (%)

Source: Bloomberg36

Aristea New Frontiers Equity Fund – Investor base

La base di investitori del fondo è particolarmente diversificata, con una parte sostanziale rappresentata da anchor

investor.

Anchor Investors Other Investors

20

0 1 2 3 4 5 6 7

Pension Fund1 (39.5%)

Wealth Manager1 (18.7%)

15

Asset Manager1 (12.7%)

Team (7.9%)

10 Asset Manager2 (5.8%)

Private Bank1 (5.8%)

Asset Manager3 (3.8%)

5

Wealth Manager2 (3.3%)

Asset Manager4 (2.4%)

Wealth Manager3 (0.3%)

0

06/16 12/16 06/17 12/17 06/18 12/18 06/1937

Contacts

Italy: Via Flaminia, 21, 00196 Roma

Tel. +39 06 93574730

info.roma@kallistopartners.com

United Kingdom: 16 Berkeley Street, London W1J 8DZ

Tel: +44 (0) 203 287 1428

info.london@kallistopartners.com

www.kallistopartners.com38 Disclaimer This document is being communicated by Kallisto Partners. This material is for information only and does not constitute an offer or recommendation to buy or sell any investment, or subscribe to any investment management or advisory service. It is not, under any circumstances, intended for distribution to the general public. The funds that may be referred to in this document are Unregulated Collective Investment Schemes for the purposes of Section 238 of the Financial Services and Markets Act 2000. Accordingly, this document is only being communicated to persons to whom it may lawfully be issued under The Financial Services and Markets Act 2000 (Promotion of Collective Investment Schemes)(Exemptions) Order 2005 and COBS 4.12 of the FCA’s New Conduct of Business Sourcebook. No part of this document may be reproduced in any manner without the written permission of Kallisto Partners. We do not represent that this information, including any third party information, is accurate or complete and it should not be relied upon as such. Opinions expressed herein reflect the opinion of Kallisto Partners and are subject to change without notice. Kallisto Partners has not taken any steps to ensure that the securities referred to in this document are suitable for any particular investor and no assurance can be given that the stated investment objectives will be achieved. Kallisto Partners may, to the extent permitted by law, act upon or use the information or opinions presented herein, or the research or analysis on which it is based, before the material is published. Kallisto Partners and its personnel may have, or have had, investments in these securities The law may restrict distribution of this document in certain jurisdictions, therefore, persons into whose possession this document comes should inform themselves about and observe any such restrictions. Please subscribe after carefully reading the documents relating to the Sicav. Applications for shares in any Aristea SICAV Sub-Funds should not be made without first consulting the current Prospectus, Annual Report and Semi Annual Report which are available free of charge at www.aristeasicav.com. This document neither constitutes an offer by Aristea SICAV of Shares or of any other investment products or investment service, nor an invitation to the recipient to respond to the document by making an offer to purchase Shares or any other investment product or investment service. Past performance is not a guide to future performance and may not be repeated. Performance values are calculated without taking account of tax expenses due in the home country of the investors.

Puoi anche leggere