PERSPECTIVE GIUGNO 2020 NOW. NEW. NEXT - Cordusio SIM S.p.A. Via Borromei, 5 20123 Milano

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PERSPECTIVE GIUGNO 2020 NOW. NEW. NEXT Cordusio SIM S.p.A. Via Borromei, 5 20123 Milano

SCENARIO MACRO 4 | USA | EUROZONA | ASIA | VALUTE & COMMODITY ASSET CLASS 8 | ASSET ALLOCATION | AZIONI | OBBLIGAZIONI FOCUS 11 INVESTMENT IDEAS 12 | SCENARI | SCENARIO BEST | SCENARIO BASE | SCENARIO WORST

Manuela D’Onofrio

Condirettore Generale

Direzione Investments & Solutions

Alcuni dati macroeconomici, come le stime flash degli indici dei direttori d’acquisti (PMI)

di maggio, segnalano un primo recupero delle economie dei Paesi Sviluppati dai livelli

estremamente compressi di aprile, in virtù della graduale rimozione dei lockdown e la

conseguente ripresa delle attività. Il recupero è atteso proseguire sulla scia dei probabili ulteriori

allentamenti delle misure restrittive. Una ripresa a “V” dell’economia globale appare, tuttavia,

poco probabile, a causa della forte debolezza del mercato del lavoro e dei consumi. In queste

condizioni le stime di consensus del PIL mondiale del 2020 si attestano intorno a -3%.

A rendere ulteriormente incerto lo scenario di fondo è il ritorno delle tensioni politiche tra

Stati Uniti e Cina. Il nervosismo tra i due Paesi non appare infatti più confinato alla guerra

commerciale e tecnologica, ma rischia di allargarsi a un conflitto finanziario. Il Senato USA ha

deciso di delistare le aziende cinesi che non si sottopongono alle revisioni contabili, mentre

la Casa Bianca sta esercitando pressioni sugli asset manager per disinvestire dalle aziende

cinesi quotate in America che non rispettano i diritti umani. Tutto questo mentre la Cina è

tornata a essere più aggressiva nei confronti di Hong Kong.

Si registrano però incoraggianti nuovi piani di potenziamento delle politiche fiscali. In

particolare nell’area euro ha rappresentato un ulteriore segnale positivo a metà maggio la

proposta franco-tedesca a favore del Recovery Fund, un piano fiscale da almeno 500 miliardi

di euro per sovvenzioni a fondo perduto ai Paesi e ai settori più colpiti dalla crisi, finanziate

con il debito emesso dalla Commissione europea. In attesa dell’approvazione della versione

finale del maxi-piano di sostegno, la proposta può comunque essere considerata un passo

importante verso l’unione fiscale. Anche dal fronte americano arrivano indicazioni positive a

livello di politiche fiscali. Il partito democratico USA ha presentato e approvato alla Camera,

dove ha la maggioranza, un ulteriore piano di stimolo fiscale, il “rescue bill” per altri 3.000

miliardi di dollari, il 14% circa del PIL. La discussione sul piano si è ora spostata al Senato.

In parallelo le politiche monetarie continuano a sostenere le economie e i mercati, con

possibili ulteriori rafforzamenti. Se da un lato possiamo prendere atto che la Fed è pronta

a fornire ulteriori stimoli pur escludendo per ora il ricorso a tassi negativi, dall’altro è ormai

lecito aspettarsi che la BCE decida, a partire dal comitato di giugno, di aumentare la portata

degli acquisti del Pandemic Emergency Purchase Programme (PEPP). Questa decisione

andrebbe a supportare ulteriormente la nostra mossa a favore delle obbligazioni corporate

Investment Grade. Infatti a livello di asset allocation, la nostra scelta è di incrementare

ulteriormente il posizionamento sui bond corporate euro IG in seguito alla decisione presa

dalla BCE di rafforzare gli acquisti di titoli obbligazionari del settore pubblico e privato tramite

il PEPP già in corso.

3

SCENARIO MACRO

USA

| CICLO ECONOMICO TASSO DI CRESCITA

DOMANDE DI SUSSIDIDEL PIL

DI DISOCCUPAZIONE

ANNO SU ANNO % RILEVATO TRIMESTRALMENTE

SETTIMANALI IN MILIONI

10

8

8

Nel primo trimestre del 2020 il PIL ha segnato un 6

7

calo del 4,8% annualizzato, la contrazione maggiore 46

25

dal quarto trimestre del 2008. In particolare i

04

consumi hanno subito una caduta del 7,6%, la più -2

3

profonda dal secondo trimestre del 1980. La stima -4

2

-6

di consensus del PIL nel 2020 è ora pari a -5,7%, a -81

fronte di -10,8% di UniCredit Research e -5,9% del -100

Gen-19 Mar Mag Ago Ott Dic Feb-20 2020

Fondo Monetario Internazionale. Bureau

Fonte: Wells of Economic

Fargo, Analysis via Haver Analytics, maggio 2020

aprile 2020

1

SO DI CRESCITA

ANDE |DIINFLAZIONE

DI SUSSIDIDEL PIL

DISOCCUPAZIONE

O SU ANNO % RILEVATO TRIMESTRALMENTE

SETTIMANALI IN MILIONI INFLAZIONE USA, ANNO SU ANNO %

5

5

4

L’inflazione core, intesa come PCE core (il parametro 4 TASSO SUI DEPOSITI BCE, %

3

di riferimento della FED, da cui sono esclusi i prezzi 3

0,8

2

di alimentari ed energia), si mantiene al di sotto del 2

0,6

1

target del Federal Open Market Committee del 2%. 1

0

0,4

Inoltre ad aprile l’indice dei prezzi al consumo (CPI) 0

-1

0,2

core ha registrato un calo dello 0,4% mese su mese, -1

-2

0,0

il maggiore della serie storica. In merito agli impatti -3

-2

-0,2

9 Mar Mag Ago Ott Dic Feb-20 2020

Bureau

: Wells of Economic

Fargo, dell’emergenza

Analysis

aprile 2020 sanitaria,

via Haver Analytics, maggio 2020essi appaiono deflazionisti- -0,4 PCEcore

CPI CORE PCE settore

CPI core TOTALE servizi recessioni NBER

recessioni NBER

Fonte: Bureau of Labor Statistics via Haver Analytics, Strategas, febbraio

maggio 2020

2020

ci nel breve termine per il forte calo della domanda, -0,6

2010 2011 2012 2013 2014 2015 2016 2017 2018

ma nel lungo periodo vi è maggiore incertezza. 2 Fonte: BCE, aprile

maggio 2020

2020

2019 2020

5 6

USA,

SA, ANNO SU ANNO %

| POLITICA MONETARIA TASSI

ASSETTARGET SUI FED

NEL BILANCIO FUNDS,

DELLA FED,%

IN MIGLIAIA DI MILIARDI DI DOLLARI

7

SO SUI DEPOSITI BCE, % INDICE DI

TASSO PMI DELLA ZONA

CRESCITA DELEURO

PIL, TRIMESTRE SU TRIMESTRE %

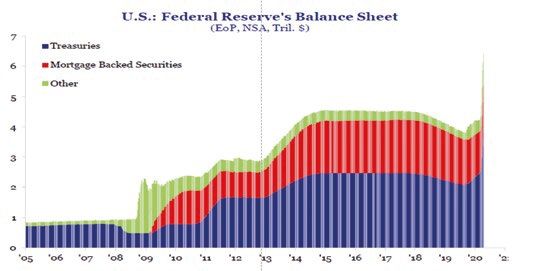

La Fed è la banca centrale più proattiva con un 6

65

3

massiccio programma di stimolo che comprende 5

2

60

il taglio del tasso dei Fed Funds al target range 4

55

1

0-0,25%, un QE senza limiti, strumenti per 3

0

50

sostenere il credito alle imprese e fornire liquidità 2

45

-1

ai mercati obbligazionari e valutari. Il presidente 1

40

-2

Jerome Powell ha dichiarato di essere pronto a 0 APR 20

3,8%

35

-3 2006 2008 2010 2012 2014 2016 2018 2020

2020

PCE settore

core TOTALE fornire

servizi recessioni NBER

recessioni NBER ulteriori stimoli, ma al momento non prende Treasuries Mortgage... Altro

Titoli garantiti da mutui (MBS) Altro

Labor Statistics via Haver Analytics, Strategas, febbraio

maggio 2020

2020 30

-4 Fonte: Strategas, aprile

maggio 2020

2020

2011 2012 2013 in considerazione

2014 2015 2016 l’opzione

2017 2018 dei

2019tassi

2020 negativi. 1995

Lug-98 2000Dic-03 2005 Mag-09 2010 2015

Ott-14 2020

Mar-20

maggio

: BCE, aprile 2020

2020 PMI Composite,

Fonte: Strategas, xxxxx

maggio 2020

3 Fonte: Pantheon Macroeconomics, aprile 2020

4

4

1

0

0

-1

-1

-2

-3

PERSPECTIVE GIUGNO 2020

-2

Mar Mag Ago Ott Dic Feb-20 2020

eau of Economic

s Fargo, Analysis via Haver Analytics, maggio 2020

aprile 2020 PCEcore

CPI CORE PCE settore

CPI core TOTALE servizi recessioni NBER

recessioni NBER

Fonte: Bureau of Labor Statistics via Haver Analytics, Strategas, febbraio

maggio 2020

2020

SCENARIO MACRO 2

EUROZONA

ANNO SU ANNO % TASSI

ASSETTARGET SUI FED

NEL BILANCIO FUNDS,

DELLA FED,%

IN MIGLIAIA DI MILIARDI DI DOLLARI

7

6 TASSO

| CICLO ECONOMICO

SUI DEPOSITI BCE, % INDICE DI

PMI DELLA ZONA

CRESCITA DELEURO

PIL, TRIMESTRE SU TRIMESTRE %

35

65

24

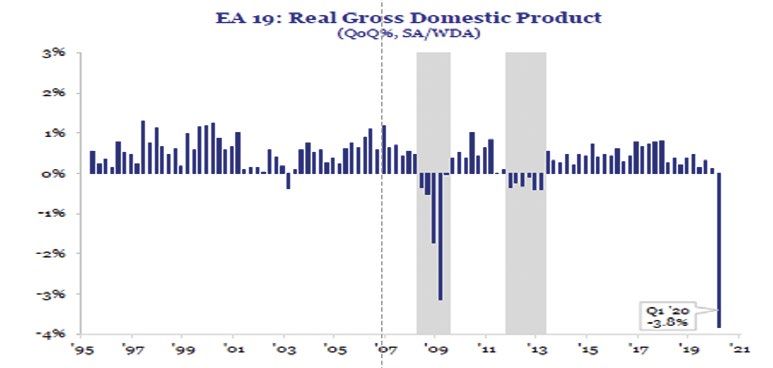

L’economia dell’Eurozona si è contratta nel primo 60

13

trimestre 2020, secondo le stime preliminari Eurostat, 55

02

del 3,8% rispetto al trimestre precedente, il peggior 50

-11

risultato da quando nel 1995 ebbero inizio le statistiche. 45

-20

La stima di consensus del PIL nel 2020 è pari a -7,4%. 40

2006 2008 2010 2012 2014 2016 2018 APR2020

20

2020

TOTALE

UnNBER

ettore servizi recessioni

primo

recessioni NBER

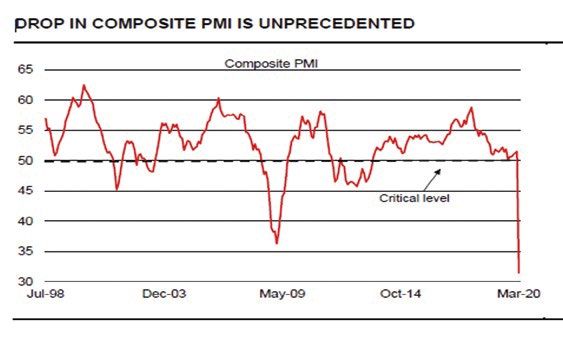

recupero è già in atto: l’indice PMI composite

Statistics via Haver Analytics, Strategas, febbraio

dell’Eurozona

maggio 2020

2020

è risalito a 30,5 a maggio, dal 13,6 ad

35

-3

30

-4

Treasuries Mortgage... Altro

Titoli garantiti da mutui

Fonte: Strategas, aprile

maggio 2020

2020

(MBS) Altro

3,8%

11 2012 2013 2014 2015 2016 2017 2018 2019 2020 1995

Lug-98 2000

Dic-03 2005 Mag-09 2010 2015

Ott-14 2020

Mar-20

maggio

E,, aprile 2020 aprile, al di sopra del consenso a 27.

2020 3 PMI Composite,

Fonte: Strategas, xxxxx

maggio 2020

Fonte: Pantheon Macroeconomics, aprile 2020

4

TASSO DI CRESCITA

DOMANDE DI SUSSIDIDEL PIL

DI DISOCCUPAZIONE SETTIMANALI IN MILIONI

ANNO SU ANNO % RILEVATO TRIMESTRALMENTE

10

ATA

ZONA

DELEURO | INFLAZIONE

PIL, TRIMESTRE SU TRIMESTRE %

8

8 INFLAZIONE

CONTRIBUTI EUROZONA,

ALL'INFLAZIONE

ANNODELL'EUROZONA,

SU ANNO % %

3,0

2,57

6

GEN 20

46

2,5

L’inflazione generale è scesa allo 0,3% su base

annua in aprile, dallo 0,7% di marzo, marginalmente

2,0

2,0

25

1,5

04

1,5

1,4

-2

al di sotto del consenso dello 0,4%. Il crollo degli indici 1,03

-4

0,5

dei prezzi dell’energia, a -9,7% dal -4,5% a marzo, 0,5

-6

2

0,0

-81

è stato il principale fattore

APR 20

del calo dell’inflazione 0,0

-0,5

-100

alimentari ed energia,

3,8%

generale. L’inflazione core, quindi senza le voci

è scesa allo 0,9%, dal +1,0%

-1,0

-0,5 Gen-19 Mar

Bureau

-1,5 Fonte: Wells

Mag

of Economic

Fargo,

Ago Ott Dic

Analysis via Haver Analytics, maggio 2020

aprile 2020

Feb-20 2020

03 2005 Mag-09 2010 2015

Ott-14 2020

Mar-20 Gen-18 Lug-18 Gen-19 Lug-19 Gen-20 Lug-20

gio 2020 di marzo. ServiziEurostat,

Fonte: Beni febbraio

senza la componente

2020 energia Energia Cibo e bevande

oeconomics, aprile 2020 Fonte: Pantheon Macroeconomics, maggio 2020

1

65

| POLITICA MONETARIA TASSO SUI DEPOSITI BCE, %

0,8

La BCE ha attivato il nuovo programma temporaneo 0,6

per l’acquisto di titoli del settore pubblico e privato 0,4

(PEPP) per 750 miliardi di euro, da realizzare 0,2

almeno fino alla fine del 2020. In combinazione 0,0

con l’esistente Asset Purchase Program (APP), -0,2

acquisterà titoli per 116 miliardi di euro al mese, -0,4

ben al di sopra del picco dei programmi precedenti. -0,6

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

La BCE ha inoltre deciso di acquistare i cosiddetti maggio

Fonte: BCE, aprile 2020

2020

Fallen Angels.

5 6

5

SCENARIO MACRO

ASIA

| CICLO ECONOMICO PRODUZIONE INDUSTRIALE CINESE, ANNO SU ANNO %

10

Rispetto al resto del mondo la ripresa è più 8

avanzata in Cina, dove si sta palesando prima nel 6

settore manifatturiero, mentre nel settore dei servizi 4

APR 20

il recupero è reso più difficile dalla prudenza dei

consumatori e dal loro risparmio precauzionale.

2

3,9

Di conseguenza, dopo la contrazione del 6,8% 0

archiviata nel primo trimestre dell’anno, nel -2

2014 2015 2016 2017 2018 2019 2020

secondo si assiste a una graduale normalizzazione Fonte: Elaborazione Cordusio, maggio 2020

dell’economia cinese. Il target del Prodotto Interno

Lordo della Cina per il 2020 è stato annullato. La

stima di consensus dell’andamento del PIL del

Giappone sull’intero 2020 è invece pari a -4,7%.

Tokyo deve fare i conti con una forte contrazione

economica patita già nel quarto trimestre del 2019 a

causa dell’aumento dell’imposta sulle vendite nello

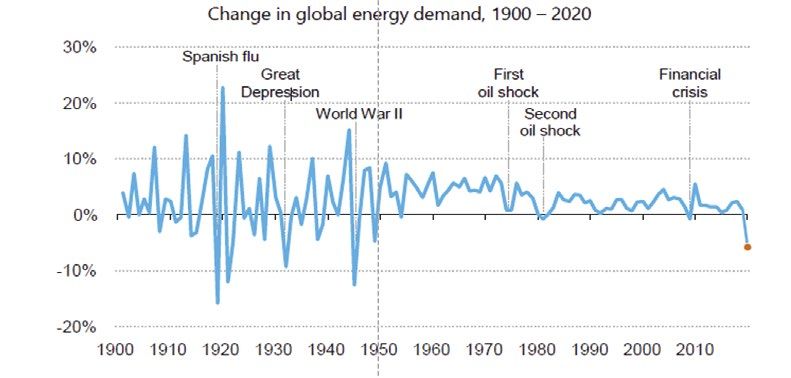

stesso periodo. VARIAZIONE DELLA DOMANDA GLOBALE DI ENERGIA, %

30

Influenza Prima crisi

spagnola Grande Crisi

del petrolio finanziaria

Depressione Seconda

20 guerra modiale Seconda crisi

del petrolio

10

0

| POLITICA MONETARIA

NA, ANNO SU ANNO %

ANDAMENTO DEL LOAN PRIME RATE

-10 DELLA BANCA CENTRALE CINESE, %

La banca centraleGEN 20

della Cina ha lasciato invariato 4,25

-20

5,4%

il Loan Prime Rate a un anno al 3,85%, in linea

4,20 1900 1920

4,15 Fonte: IEA, maggio 2020

1940 1960 1980 2000 2020

con il consenso. In prospettiva appare probabile 4,10

un ulteriore taglio del benchmark “deposit rate” e 4,05

4,00

del requisito di riserva obbligatoria. In parallelo la MAG 20

banca centrale del Giappone si mantiene espansiva

3,95

3,90 3,85%

in un contesto di forte debolezza dell’economia. 3,85

015 2016 Nel2017

primo trimestre

2018 il PIL nipponico ha subito una

2019 Set Ott Nov Dic Gen-20 Feb Mar Apr Mag

e Cordusio, febbraio 2020

contrazione dello 0,9% su base trimestrale, che ha Fonte: Elaborazione Cordusio, maggio 2020

seguito il calo dell’1,9% del trimestre precedente.

La flessione è motivata in gran parte dai consumi

privati, che hanno visto un deludente recupero

dello 0,8%, nonostante il basso livello base fissato

dal crollo del 3,0% nel quarto trimestre dell’anno

precedente, quando i consumi sono stati colpiti

duramente dall’aumento dell’imposta sulle vendite

NCIA CROSS EURO/DOLLARO

in ottobre. Il calo dell’economia giapponese è

1,26

destinato ad aumentare nel secondo trimestre per 1,24

l’accentuarsi dell’emergenza sanitaria. 1,22

1,20 MAG 20

6

1,18

1,16

1,14

1,086

MAG 20 1,12

1,10

APR 20

2

3,9

0

PERSPECTIVE GIUGNO 2020

-2

2014 2015 2016 2017 2018 2019 2020

Fonte: Elaborazione Cordusio, maggio 2020

SCENARIO MACRO

VALUTE & COMMODITY

IONE INDUSTRIALE CINESE, ANNO SU ANNO % INFLAZIONE CINA, ANNO SU ANNO %

GEN 20

| PETROLIO 5 VARIAZIONE DELLA DOMANDA GLOBALE DI ENERGIA, %

30

4

5,4%

Influenza Prima crisi Crisi

La graduale rimozione dei lockdown e i recenti tagli spagnola Grande

Depressione Seconda

del petrolio finanziaria

20

3 guerra modiale Seconda crisi

alla produzione petrolifera APR 20

decisi dall’OPEC, pari a del petrolio

10 milioni di barili al giorno, dovrebbero consentire 3,9 2

10

un parziale recupero del prezzo del petrolio, sia 10

pure da quotazioni estremamente basse. Nel breve

2015 2016 2017 2018 2019 2020 -10 2014 2015 2016 2017 2018 2019

termine la limitata capacità di stoccaggio manterrà

borazione Cordusio, maggio 2020 Fonte: Elaborazione Cordusio, febbraio 2020

elevata la volatilità dei prezzi. -20

1900 1920 1940 1960 1980 2000 2020

Fonte: IEA, maggio 2020

ANDAMENTO DEL LOAN PRIME RATE

ANNO SU ANNO % DELLA BANCA CENTRALE CINESE, %

GEN 20 4,25

| ORO GLOBALE DI ENERGIA, %

ONE DELLA DOMANDA

5,4% 4,20 ORO: $ PER ONCIA

4,15

1.900

nza Prima crisi 4,10

Crisi

ola Grande

Il prezzo

DepressioneSeconda dell’oro rimarrà sostenuto nel corso

del petrolio finanziaria 1.800

4,05

guerra modiale Seconda crisi 1.700

del 2020 dal contesto del petrolio di bassi tassi d’interesse

4,00

1.600 MAG 20

imposto dalle banche centrali e dal ruolo di bene

rifugio in presenza di una crescente incertezza

3,95

1.500

3,90

1.400 3,85%

1.300

3,85 MAG 20

legata all’evoluzione dell’impatto del coronavirus su

2016 2017

mercati ed economie.

rdusio, febbraio 2020

2018 2019 1.200

1.100

Set Ott Nov Dic

Fonte: Elaborazione Cordusio, maggio 2020

Gen-20 Feb Mar Apr

1.701

Mag

1.000

1920 1940 1960 1980 2000 2020 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

maggio 2020 Fonte: Elaborazione Cordusio, maggio 2020

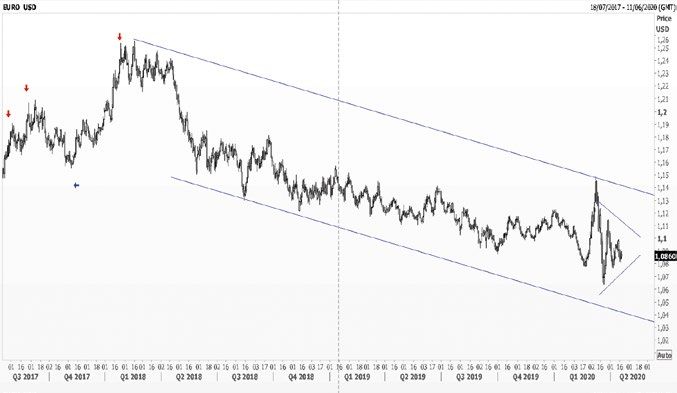

A | EURO - DOLLARO CROSS EURO/DOLLARO

1,26

1,24

Il dollaro è atteso rimanere supportato nel breve dal 1,22

ruolo di valuta rifugio in un contesto di incertezza 1,20 MAG 20

legata alla diffusione del Covid-19. Tuttavia la

graduale ripresa dell’attività economica potrebbe

1,18

1,16

1,14

1,086

MAG 20 1,12

favorire una maggiore propensione al rischio, che,

1.701

associata alla sottovalutazione fondamentale,

1,10

1,08

1,06

favorirebbe un primo recupero dell’euro.

2014 2015 2016 2017 2018 2019 2020 2017 2018 2019 2020

rdusio, maggio 2020 Fonte: Elaborazione Cordusio, maggio 2020

7

ASSET CLASS

ASSET ALLOCATION

| AZIONARIO

Sottopesare Neutrale Sovrappesare

In generale viene confermata una posizione di

neutralità sull’azionario. Nel dettaglio l’orientamento

USA

è per un posizionamento di sovrappeso sull’azionario

europeo, neutrale sull’azionario Mercati Emergenti Mercati

Europa

Emergenti

e di sottopeso sul Giappone. Resta il leggero

Giappone

sottopeso per quanto riguarda l’azionario USA.

| OBBLIGAZIONARIO

Sottopesare Neutrale Sovrappesare

Nel complesso ci posizioniamo ora in leggero Governativi

sovrappeso sull’obbligazionario, con in particolare Euro

la scelta di portarsi in forte sovrappeso sulle

obbligazioni corporate Investment Grade Europa. Mercati Corporate

Emergenti Investment Grade

In parallelo, il posizionamento sui bond High Euro

Yield Europa risulta ancora essere su sottopeso.

Corporate High

Sottopeso anche sugli Emerging Market bonds in Yield Euro

valuta forte.

| MATERIE PRIME

Sottopesare Neutrale Sovrappesare

Il posizionamento sulle materie prime resta orientato

Petrolio

alla neutralità, in particolare su petrolio e oro. Il focus

resta sul metallo giallo come strumento di copertura

per le fasi di incertezza. Oro

8

350

330

310

290

270

PERSPECTIVE GIUGNO 2020

1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag

10 ANNI TUTTE LE

E SCADENZE Fonte: Elaborazione Cordusio, maggio 2020

orazione Cordusio, maggio 2020

ASSET CLASS

AZIONI

| USA SE COMPOSITE

NTO INDICE SHANGHAI ANDAMENTO INDICE S&P 500

3.400

MAG 20

Resta confermato il posizionamento di leggero

2.955

3.200

sottopeso sull’azionario USA. MAG 20

Le azioni americane 3.000

risultano condizionate da un’economia in 2.818 2.800

rallentamento per l’emergenza coronavirus, a cui 2.600

si stanno contrapponendo forti stimoli monetari

2.400

e fiscali. L’elevato peso del tech e farmaceutico

2.200

supporta i listini statunitensi.

Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag

orazione Cordusio, maggio 2020 Fonte: Elaborazione Cordusio, maggio 2020

RENDIMENTI AREA EURO, %

2,5

| EUROPA

ENTI AREA EURO, % 2,0

ANDAMENTO INDICE STOXX 600

1,5

450

Viene reiterato il giudizio di sovrappeso sull’Azionario 430

1,0

Europeo. Le azioni del Vecchio Continente 410

0,50 MAG 20

continuano a beneficare di un dividend yield 390

superiore ai rendimenti obbligazionari governativi e

370

350

0 344,69

a quelli dei titoli corporate, in presenza di una politica -0,50

330

EUR 1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA

monetaria accomodante e del ricorso nell’area euro 310 TUTTE LE 10 ANNI TUTTE LE

SCADENZE SCADENZE

290

di una politica fiscale sempre più espansiva. Fonte: Elaborazione Cordusio, maggio 2020

270

1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag

10 ANNI TUTTE LE

E SCADENZE Fonte: Elaborazione Cordusio, maggio 2020

orazione Cordusio, maggio 2020

| MERCATI EMERGENTI ANDAMENTO INDICE SHANGHAI SE COMPOSITE

3.240

Viene confermato il posizionamento neutrale sulle

NTO INDICE SHANGHAI SE COMPOSITE 3.160

ANDAMENTO INDICE S&P 500

azioni dei Mercati Emergenti, in una fase condizionata 3.080 MAG 20

2.818

3.400

3.040

anche dal sottopeso sul Giappone. Sono penalizzate MAG 20

2.955

3.200

2.960

dalla recessione globale e MAG dalla

20

diffusione del 2.880

3.000

Cina mostra i primi segnali di ripresa.

2.818

Covid-19. Viene preferita la parte asiatica, perché la 2.800

2.800

2.720

2.640

2.600

Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag

2.400

Fonte: Elaborazione Cordusio, maggio 2020

2.200

Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag

orazione Cordusio, maggio 2020 Fonte: Elaborazione Cordusio, maggio 2020

9

ASSET CLASS

OBBLIGAZIONI

O INDICE STOXX 600 RENDIMENTO A SCADENZA OBBLIGAZIONI

CORPORATE HIGH YIELD, %

8

| GOVERNATIVE RENDIMENTI AREA EURO, %

2,56

MAG 20

Viene confermato il posizionamento di sottopeso sui

344,69

titoli di Stato europei. Le politiche monetarie dell’area

2,0

4

1,5

euro diventano più espansive, ma le valutazioni 1,02

risultano non attraenti sui core bond anche in

0,50

considerazione dei futuri consistenti aumenti del 0

Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag 0 Global High Yield (USD)

deficit e debito pubblico come conseguenza degli US High Yield (USD) Euro High Yield (EUR)

one Cordusio, maggio 2020 Fonte: Elaborazione Cordusio, maggio 2020

stimoli fiscali. Orientamento a sottopeso sulle -0,50

EUR 1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA

obbligazioni dei Mercati Emergenti. TUTTE LE

SCADENZE

10 ANNI TUTTE LE

SCADENZE

Fonte: Elaborazione Cordusio, maggio 2020

O INDICE S&P 500 | CORPORATE INVESTMENT GRADE RENDIMENTO A SCADENZA OBBLIGAZIONI

CORPORATE INVESTMENT GRADE, %

3,0

MAG 20 ANDAMENTO INDICE SHANGHAI SE COMPOSITE

Il posizionamento passa a forte sovrappeso

2.955

sulle obbligazioni Investment Grade Europa che

2,5

3.240

2,0

3.160

rimarranno sostenute dalla ricerca di rendimento 1,5

3.080 MAG 20

e dagli acquisti della BCE con i piani APP e PEPP,

in una situazione in cui le politiche monetarie

3.040

1,0

2.960

2.818

0,5

favoriscono in generale i carry trades. 2.880

2.8000

Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag 2.720 Global Inv. Grade (USD) US Inv. Grade (USD) Euro Inv. Grade (EUR)

one Cordusio, maggio 2020 2.640 Fonte: Elaborazione Cordusio, maggio 2020

Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag

Fonte: Elaborazione Cordusio, maggio 2020

| CORPORATE

O INDICE STOXX 600 HIGH YIELD RENDIMENTO A SCADENZA OBBLIGAZIONI

CORPORATE HIGH YIELD, %

8

L’orientamento è di sottopeso sulle obbligazioni

6

corporate High Yield. Sono MAG 20infatti penalizzate dai

344,69

timori di una forte recessione e dell’aumento dei

tassi di default dovuti alla pandemia di coronavirus,

4

dal calo del prezzo del petrolio, che incide sulle 2

obbligazioni del settore energia, e dalla minore

liquidità, ma sono sostenute dalla recente azione 0

Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag Global High Yield (USD) US High Yield (USD) Euro High Yield (EUR)

one Cordusio, maggiodelle

2020 banche centrali. Fonte: Elaborazione Cordusio, maggio 2020

10PERSPECTIVE GIUGNO 2020

FOCUS

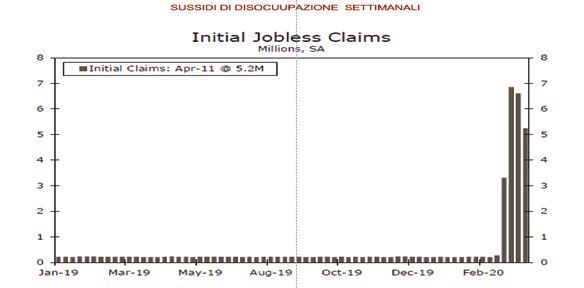

| USA pronti a varare nuovi stimoli fiscali. Ma serve l’accordo tra Democratici e Repubblicani al Senato.

Mentre il Consiglio Europeo sta accelerando sul fronte del lancio del Recovery Fund dopo l’assist fornito a metà

maggio dalla proposta di Francia e Germania, gli Stati Uniti si stanno già impegnando per aumentare il sostegno

all’economia americana, sulla scia di una nuova proposta lanciata dai Democratici che ha già superato il vaglio

della Camera.

Ad oggi il Congresso USA ha già approvato stimoli fiscali molto importanti, pari complessivamente a 2.800 miliardi

di dollari. Si tratta di una cifra che vale circa il 13% del PIL degli Stati Uniti. Questi stimoli già lanciati comprendono

diverse soluzioni: forme di pagamento diretto per i cittadini (il cosiddetto “helicopter money”), l’aumento dei sussidi

di disoccupazione, il finanziamento del Main Street Lending Program per i prestiti alle piccole e medie imprese, il

Paycheck Protection Program per il finanziamento a termine alle banche a sostegno delle buste paga, aiuti statali

alle compagnie aeree, sgravi fiscali per le imprese e maggiori spese sanitarie legate al Covid-19. E ora sono

pronte nuove mosse di sostegno.

Il partito democratico ha infatti presentato, e già approvato alla Camera dove ha la maggioranza, un ulteriore

piano di stimolo fiscale, il “rescue bill” per altri 3.000 miliardi di dollari, il 14% circa del PIL, che si articola su

più aspetti. Prevede aiuti finanziari al sistema sanitario e ai bilanci degli Stati e delle città a rischio di default,

misure di sostegno al reddito tra cui un ulteriore assegno da 1.200 dollari e l’ampliamento dei sussidi alla

disoccupazione. Il percorso di approvazione deve però ora affrontare un ultimo ostacolo, il voto del Senato. Non

è infatti ancora stato raggiunto un accordo bipartisan che ne consenta l’approvazione finale dopo quella ottenuta

alla Camera, in un contesto che vede gli Stati Uniti sempre più vicini alle nuove elezioni presidenziali previste

per il prossimo novembre.

Il nuovo maxi-sostegno fiscale all’economia USA assume una valenza ancora più importante ora che il quadro

politico internazionale segna un ritorno delle tensioni tra gli Stati Uniti e la Cina. Non più ostilità confinate alla

guerra commerciale e tecnologica, ma uno scontro che rischia di allargarsi a un conflitto finanziario. Proprio il

Senato USA ha deciso di delistare dai mercati azionari americani le aziende cinesi che non si sottopongono alle

revisioni contabili. Nel contempo la Casa Bianca sta esercitando pressioni sugli asset manager per disinvestire

dalle aziende cinesi quotate negli USA che non rispettano i diritti umani. Il tutto mentre la Cina si sta facendo più

aggressiva nei confronti di Hong Kong.

11INVESTMENT IDEAS

SCENARI

La Direzione Investments and Solutions di Cordusio ha elaborato tre scenari di mercato possibili per i prossimi 12

mesi. Gli scenari sono analizzati in base agli eventi politici, economici, monetari e di evoluzione dell’emergenza

sanitaria. Lo scenario Base è quello che Cordusio ritiene di più probabile realizzazione.

Nelle pagine seguenti vengono descritti gli scenari e le rispettive idee di investimento più adatte.

SCENARIO BEST SCENARIO BASE SCENARIO WORST

STIMA DEL LIVELLO IN PUNTI S&P 500 sopra 3.000 S&P 500 tra 2.500 e 3.000 S&P 500 sotto 2.500

A FINE 2020 Euro Stoxx 600 sopra 370 Euro Stoxx 600 tra 300 e 370 Euro Stoxx 600 sotto 300

UTILE PER AZIONE 2021

Sopra 160 dollari Tra 150 e 160 dollari Sotto 150 dollari

(S&P 500)

UTILE PER AZIONE 2021

Sopra 24 euro Tra 20 e 24 euro Sotto 20 euro

(STOXX 600)

PETROLIO (CONTRATTO

Sopra 55 dollari Tra 35 e 55 dollari Sotto 35 dollari

FUTURE WTI CRUDE OIL)

TREASURY BOND

Sopra 1% Tra 0,4% e 1% Sotto 0,4%

DECENNALE (RENDIMENTO)

Gli spread tornano Gli spread si contraggono, Gli spread si allargano

rapidamente ai livelli ma non ritornano ai livelli ulteriormente fino ai livelli

pre-crisi. pre-crisi di fine 2020. delle crisi precedenti.

SPREAD DI CREDITO Negli USA, intorno agli 80 Negli USA, intorno a Negli USA, intorno ai 260 punti

IG = INVESTMENT GRADE punti base per IG e ai 350 150 punti base per IG e base per IG e i 1.000 punti

HY = HIGH YIELD punti base per HY. 450 punti base per HY. base per HY.

In Europa, intorno agli 80 In Europa, intorno a In Europa, intorno ai 240 punti

punti base per gli IG e ai 300 130 punti base per IG e base per gli IG e 900 punti

punti base per HY. 400 punti base per HY. base per gli HY.

12PERSPECTIVE GIUGNO 2020

INVESTMENT IDEAS

SCENARIO BEST

Lo scenario Best si basa sulla considerazione che la ripresa dall’emergenza sanitaria globale si possa configurare

come una V-Shape sui mercati finanziari, ovvero una ripresa con la stessa intensità della correzione.

Alla base di ciò c’è l’idea di un ritorno alla normalità che ci porterà rapidamente sul pattern di crescita precedente.

Qualora questo scenario si realizzasse, avremmo tre importanti conseguenze:

• a livello macroeconomico la ripresa economica si configurerebbe come la “perdita” di 2 o 3 trimestri con

successivo rapido recupero del pattern pre-crisi e un anticipo della ripresa da parte dei mercati finanziari anche

in presenza di dati macro negativi;

• a livello obbligazionario gli asset a più elevato rischio sarebbero da privilegiare con grandi opportunità

nell’universo dei bond emergenti e degli High Yield;

• nel comparto azionario si registrerebbe una forza diffusa e un ritorno dei temi pre-crisi (global economy, crescita sui

mercati emergenti) che noi consigliamo di cogliere con sensibilità ESG, puntando alla sostenibilità dei business.

SCENARIO BEST: INDICE S&P 500 SUPERIORE A 3.000 Nello scenario Best, che per la Direzione

3.500 Investimenti di Cordusio implica una ripresa così

3.000 detta a forma di V (V shape), l’indice Standard &

Poor 500, che segue l’andamento di un paniere

2.500

formato dalle 500 aziende statunitensi a maggiore

2.000

capitalizzazione, supererà quota 3.000.

1.500

1.000 Il grafico qui accanto ne mostra la proiezione

empirica.

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: Elaborazione Cordusio, aprile 2020

SCENARIO WORST: INDICE S&P 500 INFERIORE A 2.500

3.500

3.000

2.500

2.000

Concentrandoci sul mercato azionario di riferimento mondiale, gli Stati Uniti, e scegliendo l’indice

1.500

S&P 500, potrebbe essere interessante una soluzione strutturata che consenta di partecipare

1.000 al rialzo di questo indice con un livello di partecipazione superiore al 100% (effetto booster o

amplificatore). Questa scelta permetterebbe, infatti, di amplificare la performance del sottostante.

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: ElaborazioneInoltre, il 2020

Cordusio, aprile livello di barriera che rappresenta una protezione condizionata consentirebbe di

Soluzioni proteggere il capitale nell’ambito di una variazione all’interno del range tra lo strike e la barriera.

strutturate Dalle nostre analisi è possibile, alle attuali condizioni di mercato, lavorare su questo tipo di

struttura indicativamente a 4 anni, con partecipazione 130%: se l’indice ha una performance del

10%, la soluzione strutturata potrebbe permettere di ottenere il 13% a scadenza e barriera 70%

(al di sotto del 70% rispetto allo strike l’investitore perde il capitale, tra 70% e 100% dello strike

riceve 100, sopra 100% partecipa al 130% della performance del sottostante) e cap 130% (ritorno

massimo sull’investimento predefinito nella misura del 30%).

13INVESTMENT IDEAS

SCENARIO BEST

Azioni

L’asset class azionaria recupera interamente e torna sui massimi recenti.

I settori da preferire sono Technology e Pharma. Da considerare anche le nicchie più di

“frontiera” come Semiconduttori e Biotecnologia.

I flussi tornano anche sui settori più ciclici colpiti dalla correzione come Financial, Materials,

Energy e Consumer Discretionary.

View positiva Tra le aree geografiche i Paesi Emergenti vanno preferiti perché attraggono capitali esteri.

Obbligazioni High Yield e dei Paesi Emergenti

I tassi di default sugli High Yield aumentano meno di quanto incorporato dai loro spreads, il

prezzo del petrolio recupera favorendo gli emittenti del settore energia e i bilanci dei Paesi

Emergenti esportatori di petrolio. La liquidità del mercato per queste classi obbligazionarie

migliora e lo spread denaro-lettera si riduce.

Obbligazioni Corporate Investment Grade

View neutrale

Federal Reserve e Banca Centrale Europea comprano questa classe di obbligazioni,

sostengono i corsi e ridanno liquidità al mercato, ma il rialzo dei tassi attenua il loro appeal.

Titoli di stato di rating elevato

View negativa

I tassi aumentano a fronte del graduale recupero dell’economia e dell’aumento del deficit e

debito pubblico dei Paesi Sviluppati.

14PERSPECTIVE GIUGNO 2020

INVESTMENT IDEAS

SCENARIO BASE

Lo scenario Base, a cui noi attribuiamo le maggiori probabilità, si basa sulla considerazione che la ripresa dall’emergenza

sanitaria globale non si configurerà come una V shape sui mercati finanziari, ovvero una ripresa con la stessa intensità

della correzione. Tuttavia, lo scenario considera che le manovre fiscali e monetarie, attuate in primis negli Stati Uniti

e con maggiori difficoltà in Eurozona, siano oltre che necessarie date le difficoltà socio economiche che le economie

mondiali stanno sperimentando, anche strumenti efficaci che genereranno un cambiamento di paradigma:

• a livello macroeconomico saranno privilegiate politiche fiscali espansive e si attribuirà minore rilevanza al

rapporto deficit/PIL (Modern Monetary Theory);

• a livello obbligazionario questo si tradurrà in una centralità della qualità del debito con preferenza per società

Investment Grade;

• nel comparto azionario si imporrà un’accurata scelta settoriale che privilegi settori ad alta generazione di cassa

e che beneficiano potenzialmente del cambiamento del modo di vivere (tecnologici), settori ad alto impatto

sociale anche in considerazione dell’emergenza legata alla salute (farmaceutici); in generale sarà premiata la

gestione tematica attiva in funzione dell’evoluzione dell’economia reale;

• riteniamo che la gestione tematica attiva sia il modo più interessante per cogliere le opportunità nel mondo

azionario in un contesto nuovo per le sue caratteristiche di flessibilità in una situazione di trend in evoluzione.

SCENARIO BASE: INDICE S&P 500 FRA 2.500 E 3.000 Nello scenario Base,BEST:

SCENARIO che perS&Pla500 SUPERIORE

INDICE Direzione A 3.000

3.500 Investimenti di Cordusio implica una ripresa graduale

3.500

3.000 dell’economia,

3.000 l’indice Standard & Poor 500, che

segue l’andamento di un paniere formato dalle 500

2.500 2.500

aziende statunitensi a maggiore capitalizzazione, si

2.000 2.000

aggirerà in un range fra i 2.500 e i 3.000 nei prossimi

1.500 12 mesi. 1.500

1.000 1.000

Il grafico qui accanto ne mostra la proiezione

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 202

Fonte: Elaborazione Cordusio, aprile 2020

empirica. Fonte: Elaborazione Cordusio, aprile 2020

SCENARIO WORST: INDICE S&P 500 INFERIORE A 2.500

Nello scenario Base la volatilità che abbiamo sperimentato sui mercati negli ultimi due mesi potrebbe

3.500

essere un elemento caratterizzante in attesa dell’individuazione di una soluzione ed essere assai

favorevole alla costruzione di prodotti strutturati. In questo3.000

quadro, dunque, oltre ad uno strumento

garantito al 95% con sottostante S&P500 che rappresenta 2.500 il mercato più efficiente e il sistema

economico in cui le misure fiscali e monetarie sono state draconiane

2.000

in risposta alla crisi, riteniamo

che i cash collect worst of, vendendo volatilità, possano essere molto adatti. A livello settoriale, nella

Soluzioni 1.500

ricerca di una nuova normalità, la tecnologia si rivelerà una scelta premiante anche nei Certificate.

strutturate

È possibile selezionare come sottostanti i migliori players 1.000

tecnologici mondiali e costruire con una

barriera del 60-65% prodotti con pay-off mensili nell’ordine dell’1%. 2008 2009In2010

questo contesto

2011 2012 2013 2014 di2015

grande

2016 2017 2018 2019 202

incertezza un altro comparto che si presta alla costruzione Fonte: di strutturati è il settore

Elaborazione Cordusio, aprile 2020 petrolifero,

utilizzando un prodotto equity sulle major mondiali. Un prodotto worst of autocallable con queste

caratteristiche si colloca infatti su una cedola mensile del 1,4% con 60% di barriera, estremamente

utile per assorbire le possibili fluttuazioni dei prezzi di mercato.

15INVESTMENT IDEAS

SCENARIO BASE

Obbligazioni Corporate Investment Grade

View positiva Federal Reserve e Banca Centrale Europea comprano questa classe di obbligazioni, sostengono

i corsi e ridanno liquidità al mercato, nonostante gli attesi downgrade delle agenzie di rating.

In questo scenario il profilo rischio-rendimento dell’asset class è di assoluto interesse.

Azioni

L’asset class azionaria recupera buona parte del terreno perduto. I titoli di società meno cicliche

e con visibili flussi di cassa sono meglio posizionate in questo contesto.

View neutrale I settori da preferire sono Technology e Pharma: da una parte il nuovo stile di vita e di consumo

imposto dall’emergenza COVID dà ulteriore impulso al trend secolare della digitalizzazione,

dall’altra i consumi e gli investimenti pubblici nel settore farmaceutico sono destinati ad

incrementare. Nell’ambito delle scelte fattoriali, in un contesto di volatilità in lento rientro, i titoli

a minor volatilità (fattore “Min Vol”) offrono un buon grado di protezione.

Obbligazioni High Yield e dei Paesi Emergenti

I tassi di default sugli High Yield nel breve sono destinati ad aumentare, la liquidità del mercato

per queste classi obbligazionarie non è ancora a livelli ottimali.

Il prezzo del petrolio ai livelli attuali rappresenta un serio problema per le nazioni esportatrici

(Russia e America Latina).

View negativa Ci attendiamo ancora volatilità su queste asset class.

Titoli di stato di rating elevato

I rendimenti rimangono stabili, ma non sono interessanti anche in considerazione dei futuri

consistenti aumenti del deficit e debito pubblico dei Paesi Sviluppati, come conseguenza degli

stimoli fiscali per contrastare la recessione dovuta all’emergenza sanitaria.

16PERSPECTIVE GIUGNO 2020

INVESTMENT IDEAS

SCENARIO WORST

Lo scenario Worst considera che la ripresa dall’emergenza sanitaria globale si configuri come una curva “a

L”, ovvero

SCENARIO con un INDICE

BEST: atterraggio

S&P 500 violento (hard

SUPERIORE A 3.000landing) in uno scenario recessivo globale dovuto alla difficoltà di

ritornare alla produzione per la necessità di privilegiare la salute pubblica all’economia. In questo quadro le

3.500

manovre

3.000 fiscali e monetarie attuate in primis negli Stati Uniti e con maggiori difficoltà in Eurozona sarebbero

inefficaci

2.500

ed avremmo un contesto in cui i beni rifugio avrebbero un ruolo chiave:

• a livello macroeconomico i dati di PIL ed occupazione resterebbero molto deboli e le politiche fiscali e

2.000

monetarie si rivelerebbero incapaci di supportare i mercati finanziari;

•1.500a livello obbligazionario questo si tradurrebbe in un “fly to quality” che favorirebbe gli asset rifugio quali

1.000Dollaro, Yen e Oro;

• nel comparto azionario, tutti i temi sarebbero poco attraenti e la cautela renderebbe opportuno non investire

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

in azioni, attendendo il raggiungimento del bottom del mercato.

Fonte: Elaborazione Cordusio, aprile 2020

SCENARIO WORST: INDICE S&P 500 INFERIORE A 2.500 Nello scenario Worst, che per la Direzione

3.500 Investimenti di Cordusio implica uno scenario

3.000 recessivo globale (L shape), l’indice Standard &

2.500

Poor 500, che segue l’andamento di un paniere

formato dalle 500 aziende statunitensi a maggiore

2.000

capitalizzazione, scenderebbe sotto i 2.500 nei

1.500 prossimi 12 mesi.

1.000

Il grafico qui accanto ne mostra la proiezione

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: Elaborazione Cordusio, aprile 2020 empirica.

Nello scenario Worst vediamo la necessità di stare essenzialmente esposti al mercato

obbligazionario per lo scenario di recessione durevole e l’alta volatilità attesa, che renderebbe

le azioni difficilmente prevedibili nel loro andamento. Per coloro, quindi, che ritengono valida

questa visione, al fine di esporsi al rischio obbligazionario, non privo di volatilità, potrebbe

Soluzioni essere interessante investire in uno strutturato con protezione 100% e sottostante un fondo

strutturate obbligazionario flessibile dalle perfomance solide su orizzonti temporali a 3 e 5 anni. Le nostre

capacità di Fund Selection all’interno del Gruppo UniCredit ci consentono di scegliere i migliori

sottostanti con criteri qualitativi e quantitativi. Inoltre, trattandosi di investimento obbligazionario

caratterizzato dalla cedola come suo tratto essenziale, la formula telescopica nel mondo degli

strutturati consente di percepire una cedola annuale con un cap.

17INVESTMENT IDEAS

SCENARIO WORST

Titoli di stato di rating elevato

View positiva

In questo scenario, i titoli di Stato rappresentano il porto sicuro per gli investitori. Le banche

centrali acquistano quantità via via crescenti.

Obbligazioni Corporate Investment Grade

View neutrale

Federal Reserve e Banca Centrale Europea comprano questa classe di obbligazioni e

sostengono i corsi, ma il peggioramento dei fondamentali ne frena un possibile apprezzamento.

Azioni

La recessione perdura e riduce considerevolmente gli utili aziendali.

I settori da preferire sono i Consumi di base e le Utility, soggetti a minor ciclicità e lo storico

dividend yield non offre protezione. Nell’ambito delle scelte fattoriali, i titoli a minor volatilità

(fattore “Min Vol”) proteggeranno maggiormente.

Tra le aree geografiche i listini europei periferici sono destinati a sottoperformare e i Paesi

View negativa Emergenti vanno ridotti poiché vengono colpiti dal deflusso dei capitali che tornano nei

Paesi Sviluppati.

Obbligazioni High Yield e dei Paesi Emergenti

I tassi di default sugli High Yield aumentano considerevolmente, alcune nazioni esportatrici

di petrolio potrebbero non onorare i debiti esteri. La liquidità del mercato per queste classi

obbligazionarie si riduce drasticamente.

18Disclaimer

La presente pubblicazione di Cordusio SIM S.p.A. è indirizzata ad un pubblico indistinto di investitori e viene fornita gratuitamente a

solo scopo informativo e a titolo meramente indicativo. Conseguentemente, pur ponendo la massima cura ed attenzione nel fornire le

informazioni esposte e a Voi rese in buona fede, le stesse non devono considerarsi complete ed esaustive e pertanto nessuna garanzia,

esplicita o implicita, è fornita da parte o per conto di Cordusio SIM S.p.A., delle sue consociate, degli amministratori e dei dipendenti di

Cordusio SIM S.p.A. circa la completezza, l’accuratezza, l’affidabilità delle informazioni medesime. Le informazioni esposte, tratte da

fonti attendibili, sono aggiornate alla data della presente pubblicazione e sono suscettibili di variazioni in qualsiasi momento dopo la loro

divulgazione. Si informa, inoltre, che Cordusio SIM S.p.A. potrebbe avere uno specifico interesse riguardo agli emittenti, agli strumenti

finanziari o alle operazioni oggetto della pubblicazione od intrattenere rapporti con gli emittenti stessi.

In nessun caso le informazioni contenute nel documento possono essere interpretate come raccomandazione o attività di consulenza,

offerta da parte di Cordusio SIM S.p.A. né, tantomeno, offerta, sollecitazione o messaggio promozionale finalizzato all’acquisto, vendita

o sottoscrizione di prodotti finanziari. Pertanto, l’utilizzo dei dati e delle informazioni contenuti nel documento come supporto di scelte di

operazioni d’investimento è sotto l’esclusiva responsabilità del lettore.

Nell’ambito dei possibili investimenti che l’investitore può scegliere si evidenzia che:

• le informazioni relative ai risultati passati di uno strumento finanziario, di un indice o di un servizio di investimento non sono

indicativi di risultati futuri.

• se l’investimento è denominato in una divisa diversa dalla divisa dell’investitore il valore dell’investimento può subire delle forti

oscillazioni in funzione delle variazioni dei tassi di cambio ed avere un effetto indesiderato sulla redditività dell’investimento.

• investimenti che offrono alti rendimenti possono subire delle forti oscillazioni in termini di prezzo a seguito di eventuali

declassamenti del merito di credito. In caso di fallimento dell’emittente l’investitore può perdere l’intero capitale.

• investimenti ad alta volatilità possono essere soggetti ad improvvise e notevoli diminuzioni di valore, potendo generare rilevanti

perdite al momento della vendita fino all’intero capitale investito.

• in presenza di eventi straordinari può essere difficile per l’investitore vendere o liquidare taluni investimenti o ottenere informazioni

attendibili sul loro valore.

• se le informazioni si riferiscono ad uno specifico trattamento fiscale, si evidenzia che il trattamento fiscale dipende dalla situazione

individuale del cliente e può essere soggetto a modifiche in futuro.

Il presente documento non può essere, neppure parzialmente, distribuito, riprodotto o pubblicato salvo specifica autorizzazione scritta di

Cordusio SIM S.p.A.Puoi anche leggere