RALLYE/CASINO - Marzotto SIM

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

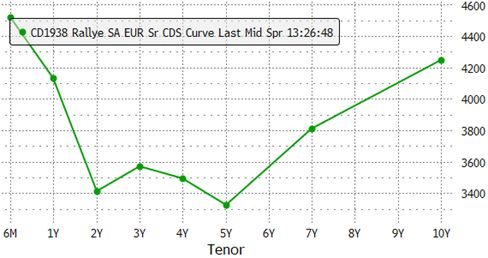

September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO RALLYE/CASINO Le obbligazioni di Rallye (prive di rating), il cui unico asset significativo è una partecipazione del 51.4% in Casino Guichard- Perrachon (Ba1/BB neg;) ovvero il quarto maggiore distributore in Francia e nella top 20 mondiale con i suoi EUR 38bn di vendite annuali – è sotto enorme pressione di vendita questo mese. Anche lo stesso Casino sta soffrendo molto poiché’ il proprietario di Rallye – Jean-Charles Naouri – è anche Presidente ed Amministratore delegato di Casino e circa 9.7 milioni delle sue azioni stanno venendo impegnate da Rallye per coprire i propri prestiti bancari. La complessa struttura di capitale, l’ampia leva finanziaria all’interno del Gruppo e la forte presenza di venditori allo scoperto di azioni di Casino (1/3 del flottante è venduto allo scoperto (su spinta del fondo Americano Muddy Waters), suggeriscono che la volatilità delle azioni di Casino e Rallye è qui per restare – cosi creando alcune opportunità di investimento davvero interessanti. Il recente recupero (13-14 settembre) delle azioni di Casino ci fa confidare nel fatto che la pressione di vendita stia finalmente svanendo e questo preannuncia un buon momento per aprire delle posizioni. Siamo particolarmente attratti dalle obbligazioni a breve termine di Rallye – che scadono il 15-Ottobre-2018 e 11-Marzo- 2019, entrambe scambiate a sconto (rendimento a scadenza del 50% e oltre) – e dall’opportunità di avvantaggiarsi dell’esposizione verso l’operativamente solida Casino. Sia le azioni che le obbligazioni di Casino dovrebbero essere scambiate a livelli migliori a meno che l’AD e proprietario Naouri non abbia finito per perdere la sua battaglia con i venditori allo scoperto e ci sia un conseguente cambiamento nella proprietà e gestione di Casino – che noi non riteniamo accadrà a causa di numerose ragioni elencate nell’ultima pagina di questo report. Riguardo a Casino, consigliamo di avvantaggiarsi dell’esposizione sia verso obbligazioni a breve termine (12-Dicembre-2018 con rendimento oltre il 2% e 06-Agosto-2019 con rendimento superiore al 3%) sia verso il fixed-to-float hybrid della compagnia per un fulmineo rimbalzo di prezzo (fisso fino al 31-Gennaio-2019, molto improbabile che sia richiamato a questa data -> dopo paga € swap a 5 anni + 3.82% e la prossima call al 31-Gennaio-2024) che verso le azioni (sotto del 35- 40% quest’anno). Preparato da: Petko Mikov, CFA, Senior Analyst, Marzotto London Branch, petko.mikov@marzottosim.com Recenti sviluppi di mercato Il CDS a 5 anni di Rallye (grafico a sinistra) è alle stelle dal downgrade di un livello a BB, da parte di S&P il 3-Settembre – toccando i 3300 punti base vs il massimo di 1300 che aveva raggiuto quando il Gruppo era stato precedentemente attaccato dai venditori allo scoperto a Dicembre 2015/inizio 2016. La curva dei CDS (grafico a destra) è invertita indicando una pressione davvero forte sulla compagnia. Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A. P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

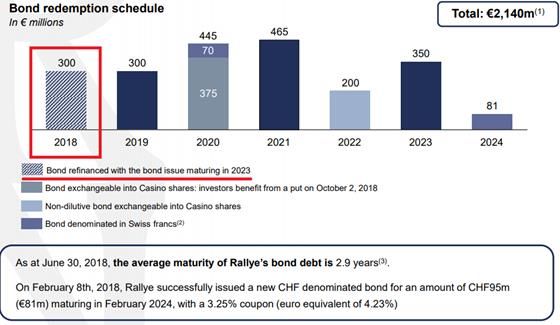

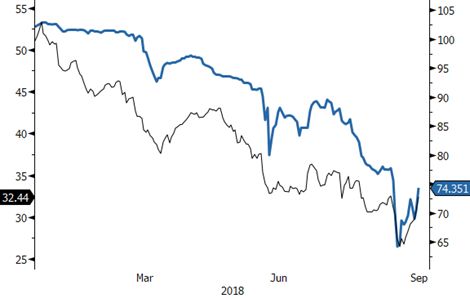

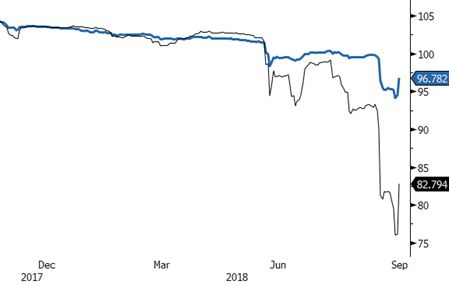

September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO Obbligazione di Rallye Ott-18 (blu) e Mar-19 (nero) Hybrid (blu) e azione (nero) di Casino Interessante il fatto che Rallye abbia gia’ annunciato che l’obbligazione con scadenza ad Ottobre-18 e’ stata rifinanziata – vedi slide della presentazione nella prossima pagina. QUADRO GENERALE DEL GRUPPO La principale persona dietro la complessa struttura aziendale di Casino/Rallye è Mr. Jean-Charles Naouri – considerato un genio per aver completato la scuola superiore a 15 anni e ottenuto un dottorato in Matematica in solo un anno. Naouri è molto famoso anche per la sua propensione verso la leva e l’ingegneria finanziaria, che sta causando tutti i problemi della solida Casino. La posizione di Naouri è particolarmente insolita per una società occidentale quotata, di fatti oltre a ricoprire i ruoli di Amministratore delegato/Presidente è anche l’azionista di riferimento. Naouri possiede Casino attraverso una complessa struttura di capitale con uno strato di debito in più ad ogni livello – vedi sotto – che ha creato un peculiare caso finanziario in un mercato moderatamente difensivo come la distribuzione. Struttura aziendale di Rallye/Casino: Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A. P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO

Poiché non ci sono altre attività rilevanti nel Gruppo, se non Casino, ogni compagnia conta sul ricevere i dividendi da quella

sotto (controllata) al fine di pagare i propri debiti. Un’altra fonte di liquidità per i bisogni a breve termine sia per Rallye

(sorprendentemente) che per Casino (normale per una compagnia del genere) è il mercato dei finanziamenti a breve

termine con istituti finanziari. Entrambe le aziende hanno ampie linee di credito confermate e non utilizzate presso le

proprie banche – €1.74bn per Rallye ed €3.3bn per Casino.

IL CASO DI RALLYE

1. La massa di debito

Il debito di €3.1bn di Rallye al 30-Giugno-2018 e’ suddiviso in: € 2140mn di obbligazioni,€ 540mn di prestiti bancari e

collocamenti privati ed € 386mn di finanziamenti a breve termine. Dall’altra parte ci sono solo € 205mn di liquidita’ – che

rende il debito netto della compagnia € 2861mn. Dal lato degli asset, Rallye ha l’investimento in Casino (56,714,263 azioni)

e altri piccoli assets valutati € 180mn in totale. Questo significa che ogni valore delle azioni di Casino al di sotto di € 47.27

in teoria affonderebbe Rallye: il valore dell’equity diventerebbe negativo.

Source: company presentations

2. I problemi di Rallye

a) Problema di solvibilità (valore del pacchetto azionario negativo rispetto alle passività) – al valore di mercato

di € 30.00 di Casino, Rallye è essenzialmente in negativo per € 1bn. Interessante il fatto che le linee di credito

di Rallye presso le sue banche prevedano che il capitale azionario da solo sia superiore ad € 1.2bn – ma in

base al valore contabili, non ai prezzi di mercato, e in tal senso Rallye ha riportato un capitale sociale positivo

per € 1.775bn a Giugno 2018.

b) Problemi di liquidità (cospicui rimborsi a breve termine) – € 675mn di obbligazioni devono essere ripagate a

ottobre (€ 300mn di RALFP 5% 10/15/18 in scadenza + rimborso anticipato di € 375mn di obbligazioni

convertibili con “put” esercitata il 22-Agosto-2018) più altri € 300mn a Marzo 2019, più finanziamenti a

breve termine per un totale di € 386mn a Giugno, più il dividendo annuale a Fonciere Euris (€ 55mn), ovvero

un totale di € 1.42bn il prossimo anno.

3. I problemi possono essere risolti?

a. Il problema di solvibilità

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO

Come abbiamo menzionato, fino a che le azioni di Casino sono scambiate sotto € 47,27, Rallye risulterà insolvente. Sulla

carta, non c’è ragione per cui i proprietari di Rallye debbano continuare a ripagare i debiti. In pratica, il valore reale di

Rallye per i suoi proprietari non è quello che è mostrato sui libri contabili -> poiché l’azionista di Rallye è anche il

CEO/Presidente di Casino, il suo obbiettivo finale è mantenere il controllo di Casino. E questo significa solo una cosa –

mantenere Rallye a galla.

Il lato positivo è che sembra che Jean-Charles Naouri stia godendo del supporto dei creditori bancari della compagnia (circa

20 in totale) che hanno imposto covenants poco restrittivi sui prestiti e le linee di credito non legandoli al valore netto

delle attività di Rallye o alle azioni o rating di Casino – solo il covenant finanziario prevede che il rapporto EBITDA

consolidato/costo del debito netto consolidato sia > 2.75x, per il quale Rallye ha recentemente riportato una sana

copertura di 4.2x. Questo significa che la cosa più probabile sia che non metteranno più pressione a Naouri cosi che si

possa concentrare sulla sua battaglia contro i venditori di azioni allo scoperto e il rimborso delle obbligazioni.

Ricordiamo che solo un anno fa, Rallye ha ricevuto € 2bn di ordini per la sua obbligazione senza rating di € 350mn con

rendimento del 4.375% (adesso scambiata a 50 per 100 di nominale, o 23.5% di rendimento a scadenza). Poco è cambiato

nei fondamentali di Casino da allora, cosa che ci fa credere che quando (e se) i problemi con la pressione dei venditori

allo scoperto e i problemi di liquidità saranno risolti, la compagnia può facilmente riguadagnare la fiducia dei mercati.

b. Il probelma della liquidita’

Rallye ha € 1.74bn di linee di credito confermate e non utilizzate per eseguire i rimborsi a breve termine, da cui € 1.41bn

sono soggetti al pegno delle azioni di Casino (solo se utilizzati). Pertanto, il recente crollo delle azioni di Casino (che a €

30 per azione valuta le partecipazioni di Rallye € 1.7bn) sta limitando l’ammontare disponibile poiché Rallye deve dare in

pegno 1.3 € di azioni per ogni € ritirato – e 9.7mn di esse era già stato impegnato al 30-Giugno-2018. Tuttavia, i calcoli

esatti rivelano che Rallye può utilizzare fino a € 1.41bn delle sue linee di credito (al prezzo di mercato di Casino di € 30) –

quasi il doppio dei rimborsi di Ottobre. Oltre a tutto questo, la compagnia ha € 250mn di liquidità.

Tabella 1: Disponibilita’ linee di credito

Mentre i calcoli sopra suggeriscono che Rallye dovrebbe essere facilmente in grado di rispettare i propri obblighi ad

Ottobre, la domanda rimane aperta per i successivi rimborsi:

Le linee di credito utilizzate sono soggette a margin call – quindi un ulteriore acuto deterioramento del prezzo

delle azioni di Casino non solo limiterà l’accesso addizionale alle stesse ma potrebbe anche obbligare la

compagnia a liquidare le sue partecipazioni in Casino;

Altri € 300mn sono dovuti a Marzo più € 386mn di finanziamenti a breve termine (che solitamente raggiungono

una media di 30 giorni ma possono anche arrivare a 180 o 270) che potrebbero essere impossibili da rifinanziare

se il livello attuale dei CDS persiste (il CDS a 6 mesi di Rallye è attualmente scambiato a 4,400 punti base);

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO

Il flusso di dividendi a Fonciere Euris deve essere mantenuto al fine di mantenere a galla le compagnie sopra

Rallye – possiamo stimare che il dividendo di quest’anno di € 55mn è il limite minimo e questo addebito deve

essere considerato come non-discrezionale.

Infine, se Naouri riesce a superare i problemi nel 2018 e nella prima metà del 2019 (l’ammontare totale dei pagamenti in

scadenza è di € 1.416bn), dopo può confidare su un programma di rimborsi piuttosto leggero – solo € 70mn di obbligazioni

nel 2020 più € 315mn di linee di credito (se utilizzate).

Per tirare le somme, i flussi di cassa di Rallye (escludendo altre attivita’ oltre a Casino) nei prossimi 12 mesi appaiono come

segue:

Payments due - next 1 year Amount Sources of liquidity – next 1 year Amount

RALFP 5% 10/15/18 bond € 300 Cash and equivalents as of June`18 € 205

RALFP 1 10/02/20 bond (excercised put) € 375 Casino dividend – Dec`18 and May`19 € 176

Commercial paper € 386 Credit lines with no collateral needed € 328

RALFP 4 ¼ 03/11/19 bond € 300 Total (2) € 709

Dividend to be paid € 55

Total (1) € 1,416

La differenza tra la colonna sinistra e destra (€ 707mn) è la differenza stimata di liquidità per Rallye durante i prossimi 12

mesi – alla fine, deve essere coperta impegnando le azioni di Casino contro i prelievi dalle linee di credito vincolate. Ciò

richiederebbe una garanzia di almeno € 919mn (1.3x azioni per ogni € utilizzato). Divisi per le partecipazioni disponibili

(non impegnate) di azioni di Casino in Rallye, questo ci dà una Stop Loss finale di € 19.55 – ogni livello delle azioni di Casino

al di sotto di questo significherà che la compagnia sta fronteggiando una vera stretta creditizia nella prima metà del 2019

e che una ristrutturazione sarà inevitabile (a meno che non vengano intraprese altre misure – vedere prossima sezione).

Liquidity needed from credit lines with pledge of shares (1) - (2) € 707

Market value needed for the unpledged holdings in Casino (47,014,263 shares) € 919

Limit - price per share € 19.55

4. Altre opzioni per Rallye

Stimiamo che Rallye potrebbe raccogliere fino a € 500mn di ulteriore liquidità vendendo parte delle sue attività (vendendo

attività per i bisogni di liquidità a breve termine è sempre una cattiva idea, quindi riteniamo tali opzioni possibilità

piuttosto remote per adesso).

a) Vendere altre attività – che ammontano a € 180 a Giugno 2018 (probabilmente meno se vendute sotto

pressione)

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO

b) Vendere parte delle sue partecipazioni in Casino ad un investitore strategico – potrebbe portare fino a € 330mn

vendendo un quinto delle azioni e diritti di voto senza perdere la maggioranza dei diritti di voto:

Numero di azioni e diritti di voto di Casino – 110.247.493 e 161.590.017

Partecipazioni di Rallye in azioni e diritti di voto – 56.714.263 (51.4%) e 103.915.892 (64.3%)

Vendere circa il 10% di Casino (11mn di azioni) ad un investitore strategico dovrebbe preservare la maggioranza dei diritti

di voto per Rallye e aumentare la fiducia nella compagnia – anche se ad un costo elevato a causa dei prezzi correnti di

Casino che sono molto depressi. Undici milioni di azioni ah prezzo di mercato di € 30.00 ci dà un flusso di cassa stimato

di circa € 330mn.

In conclusione, siamo fiduciosi che Rallye farà fronte alle sue obbligazioni a breve termine ad Ottobre e

consigliamo di comprare la RALFP 5 10/15/18 Corp. Data la più recente attività dei prezzi di Casino –

rimbalzando verso EURO 32-33 (molto sopra il limite di EURO 19.55 da noi calcolato), consigliamo anche di

avvantaggiarsi del RALFP 4.25 03/11/19 Corp. Obbligazioni a più ampia scadenza dovrebbero essere

considerati solo dopo aver superato i problemi di liquidità fino alla prima metà del 2019.

Gli obbligazionisti dovrebbero essere consapevoli del fatto che in caso di default i tassi di recupero (ovvero le

percentuali di recupero del credito) saranno estremamente bassi (somme ad una sola cifra) poiché

significherà che la compagnia aveva già impegnato tutte le sue partecipazioni in Casino nel tentativo di utilizzare

quanta più liquidità possibile dalle linee di credito vincolate con le banche. E lo stesso vale anche altre attività per

un valore di soli EURO 180mn a giugno 2018. Questa possibile subordinazione degli obbligazionisti verso gli

istituti finanziari di credito inizierebbe a pesare sulle obbligazioni a lunga scadenza una volta che

l’ammontare di azioni di casino date in pegno inizia ad aumentare.

Per adesso staremmo lontani dal capitale azionario visto che al momento Rallye sta fronteggiando sia

problemi di liquidità che di solvibilità.

IL CASO DI CASINO

1. Strong operations…

Casino è un distributore da 120 anni, il quarto maggiore di Francia e nella top 20 mondiale con i suoi € 38bn di vendite

annuali nel 2017. Oltre che in Francia, Casino opera anche in America Latina dove è il co-leader in Brasile (insieme a

Carrefour) ed il numero uno in Colombia. Il suo marchio online – Cdiscount è il secondo distributore e-commerce più

grande di Francia, dopo Amazon. Casino è stato il primo distributore a mettersi in società con Ocado per il suo “Ocado

Smart Platform” e ha già iniziato la costruzione di uno stabilimento basato proprio su questo (partnership con Ocado)

nella periferia di Parigi a maggio (si prevede che permetterà di abbassare i costi delle attività online di 10pp di

vendite). Inoltre, ha di recente iniziato una partnership con Amazon, offrendo i prodotti Monoprix (alimentari di lusso)

attraverso Amazon Prime Now. Queste iniziative dovrebbe aumentare ulteriormente la presenza di Casino online e

completarsi a vicenda perfettamente – spedizioni di grandi quantità attraverso Ocado in uno o due giorni mentre Prime

punta a completare piccoli ordini dell’ultimo minuto in qualche ora.

La forza operativa di Casino è evidente quando lo si confronta con Carrefour, che è l’unico concorrente ad essere quotato

in borsa e ad avere operazioni in America Latina simili in termini di solidità:

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO

Source: companies’ reports

Deve essere notato che i cambiamenti sopra sono nominali – e i numeri revisionati per la prima metà del 2018 (quando i

movimenti avversi degli FX erano molto forti) rivelano una figura molto diversa: le vendite sono in aumento del 4.1% LFL (vs

il calo -3.4% se non revisionato) e i profitti lordi sono in rialzo di un sano 10.3% LFL (vs calo de-2.4% se non revisionato).

Rivedendo per gli effetti una-tantum, anche le vendite LFL ed i profitti operativi in America Latina stanno aumentando –

di un impressionante 7.3% e 14.8% vs diminuzioni del 9.1% e 10.4% se non revisionati. Per il secondo trimestre da solo,

Casino ha annunciato che è stato il miglior periodo per l’attività di distribuzione in Francia dal 2015 e che la crescita organica

delle vendite in America Latina è aumentata del 9.7% nel secondo trimestre e del 4.9% nel primo trimestre.

Anche in termini di quote del mercato degli alimentari in Francia, Casino è molto forte – mentre Carrefour ha perso la sua

posizione di primato nei confronti di Lecrec a inizio 2017 e sta ancora faticando per riconquistarla. I grafici sotto mettono

a confronto le quote del mercato degli alimentari in Francia per i sei maggiori distributori nelle 12 settimane che

terminano il 22.08.18 (barra superiore) vs le 12 settimane che terminano il 13.12.16 (barra sotto) nel grafico a sinistra e

vs le 12 settimane che si concludono il 23.08.17 (barra sotto) nel grafico a destra:

2. Ma ampio uso della leva…

Al 30 giugno 2018, secondo i report della compagnia, Casino ha un totale di € 10bn di debiti finanziari, includendo € 6.8bn

di obbligazioni – la maggior parte delle quali sono dovute dal distributore Francese:

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO

(i) Di cui €5.978 milioni in Francia e €843 milioni a GPA al 30 Giugno 2018

(i) Debiti finanziari al netto del fair value di derivati di copertura e altre attività finanziarie

Source: company`s report

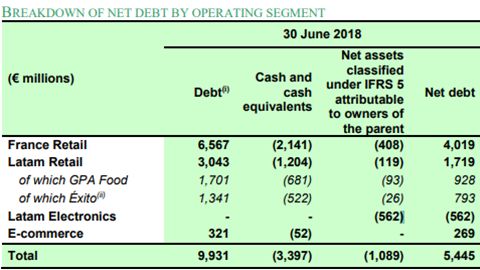

Secondo le stime della compagnia sopra, il debito netto di casino è pari ad € 5.45bn, o a solo 2.86x il suo EBITDA. Tuttavia,

crediamo che le seguenti maggiori revisioni riveleranno in maniera più corretta l’indebitamento della compagnia:

1. Le somme riportate di sopra non includono € 1350mn di hybrids profondamente subordinati emessi da Casino –

€ 600mn emessi nel 2005 ed € 750mn emessi nel 2013 – poiché entrambi danno al management differenti

opzioni per saltare/differire il pagamento degli interessi e non ci sono eventi di default o cross default nelle loro

prospettive. Nel caso specifico di Casino e Rallye, tuttavia, visto che l’ultima è fortemente dipendente dai

dividendi distribuiti dalla prima, e visto che Casino è obbligato a pagare gli interessi su entrambi se il dividendo

viene distribuito (vedi Appendice), riteniamo che il loro valore dovrebbe essere aggiunto al valore totale del

debito di casino;

2. Le attività nette detenute per la vendita non dovrebbero essere incluse nella posizione di immediata liquidità di

Casino – € 408mn nella distribuzione in Francia ed € 119mn nella distribuzione in America Latina includono

principalmente beni immobiliari (attività non molto liquide) mentre € 512mn in LatAm Electronics sono la

partecipazione della compagnia in Via Vareio in Brasile – che il management ha faticato per anni per venderlo.

Quindi, dopo aver fatto aggiustamenti in base a questi due importanti elementi, stimiamo il debito lordo di Casino in €

11.46bn e la sua cassa e attività liquide in € 3.4bn – il che ci dà un debito netto totale revisionato di € 8.06bn, o 4.23x il

suo EBITDA.

Moody’s calcola che la leva di Casino (Ba1, stabile) è ancora più elevata – intorno a 6x nel 2017 ma si prevede che diminuisca

fino a 5.0x-5.5x quest’anno. A confronto, usando la stessa metodologia, Moody’s calcola che la leva di Carrefour (Baa1,

stabile) è in aumento a 3.5x quest’anno da 3.0-3.3x nel 2017.

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO

L’ultimo aggiornamento del rating di Casino da parte di Moody’s è del 30 novembre-2017 mentre Standard & Poor’s ha

di recente abbassato il rating della compagnia a BB (con outlook negativo) il 3-Settembre-2018, citando preoccupazioni

riguardo al crollo del prezzo delle azioni di Casino che sta aumentando le preoccupazioni circa la liquidità a Rallye.

3. Rischi operativi in aumento…

Due principali minacce verso le operazioni di Casino di recente hanno attirato l’attenzione degli investitori:

a) La considerevole esposizione all’America Latina (43-45% delle vendite e 60-70% degli utili operativi) in seguito

alla forte svendita di quest’anno delle valute dei mercati emergenti – BLR ha perso il 18% quest’anno fino ad

Agosto e il Brasile è il secondo più grande mercato per Casino ed anche la destinazione di € 578mn della sua

cassa;

b) Competizione in aumento in Francia – principalmente da Amazon e Leclerc – un distributore di cibo in crescita

con una politica di prezzi aggressiva che ha superato Carrefour come numero 1 in Francia nel 2017 e che ha

lanciato un business online a Parigi – uno dei mercati più forti di Casino. Inoltre, Carrefour ha recentemente

annunciato una partnership strategica con Google per migliorare la sua presenza online ed accelerare la tanto

attesa trasformazione digitale sotto la guida del nuovo capo Bompard.

4. Ed alcuni rischi specifici della compagnia…

a) La flessibilità finanziaria è danneggiata dalla politica dei dividendi – non si possono tagliare i dividendi quando il

business è sotto stress a causa delle esigenze per il servizio del debito a Rallye;

b) Elevati livelli di dividendi limitano anche il potenziale per ridurre la leva finanziaria poiché assorbono una buona

porzione del lusso di cassa libero (free cash flow) – circa € 430mn all’anno;

c) Rischio uomo chiave – dire che Mr. Naouri è insostituibile per Casino & Rallye equivale a minimizzare la sua

influenza sulle attività operative e finanziarie del Gruppo;

d) Struttura del capitale molto complessa e alcune pratiche contabili discutibili – come vendere negozi alla

controparte collegata Mercialys (creata da Casino che ne controlla ancora il 40%), per poi affittarli di nuovo ed

riportare i profitti da tali vendite come se fossero entrate regolari (cosi incrementando l’EBITDA ed abbassando

il rapporto Debito Netto/EBITDA); anche consolidando completamente tutti i suoi business anche quando non

possiede una quota di maggioranza (aumentando così l’EBITDA).

5. Ha attirato un gran gruppo di venditori allo scoperto

Secondo HIS Markit, circa un terzo del flottante di Casino è stato venduto allo scoperto, il più alto tra i distributori €pei.

Tra loro, il più pronunciato è Muddy Waters che ha precedenti impressionanti da quando ha iniziato la sua attività come

un attivo venditore allo scoperto nel 2010 – inclusi Orient Paper (ONP), Sino-Forest, Rino International e Noble Corp

(Singapore). In totale, il ritorno medio sulle chiamate di successo di Muddy Waters (18 azioni che susseguentemente

hanno perso oltre il 10%) è -58%, in base al prezzo attuale o al prezzo di delisting. Al contrario, 11 azioni hanno guadagnato

in termini di prezzi da quando MW ha iniziato posizioni allo scoperto e guadagnato il 77% in media.

Muddy Waters ha annunciato la sua posizione allo scoperto a dicembre 2015 (a € 50) e stimato il valore di Casino a €

6.91, mentre il recupero delle obbligazioni di Rallye è stimato essere € 0.15, avendo chiamato il Gruppo “uno delle

compagnie più sopravvalutate e incomprese che abbiamo mai incontrato”.

6. Dunque, Casino deve ridurre la leva finanziaria rapidamente

A causa della crescente pressione dovuta all’uso estensivo della leva finanziaria, Casino è sempre più concentrato sulla

riduzione del debito. Le obbligazioni in circolazione sono state ridotte di € 1.73bn nel 2016-2017 attraverso riacquisti e

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO

rimborsi. Per quest’anno, il Gruppo è focalizzato sulla riduzione del debito netto per € 1bn (€ 750mn da un piano di

vendita di attività per € 1.5bn ed € 250mn dalla generazione di flusso di cassa libero, ossia free cash flow). In generale, a

parte per la generazione di flusso di cassa libero (FCF), che è incerta a causa della crescente pressione dei costi in Francia

e del pagamento di alti dividendi a Rallye, Casino ha le seguenti opzioni per raccogliere liquidità:

Opzione A: vendita di attività francesi – € 3.9bn di beni immobiliari e quota del 40.3% in Mercialys (valore di mercato di €

500mn).

Questi asset sono parte del piano di vendita da € 1.5bn annunciato dalla compagnia a giugno 2018. Si è programmato di

realizzare metà delle vendite entro la fine del 2018 e metà entro la prima metà del 2019.

Casino possiede direttamente € 3.9bn di beni immobiliari in Francia, dei quali il 30% sono negozi Monoprix, 10%

supermercati Casino, 35% ipermercati Geant e 25% piccoli centri commerciali. Parte del piano consiste nel vendere un

ulteriore 15% di Mercialys (rating BBB secondo S&P, portfolio di 55 centri commerciali in Francia) attraverso lo scambio

di capitale azionario con una banca per € 213mn. Attualmente Casino possiede il 40.3% del capitale dopo una simile

transazione per il 9.8% di esso realizzata nel 2012 (di nuovo – per aiutare a ridurre il debito) in scambio di € 138mn cash.

L’affare fu poi controbilanciato attraverso un dividendo eccezionale che aumentò le finanze di casino di altri € 532mn –

questo oggi sembra molto improbabile dato il recente crollo della capitalizzazione di mercato di Mercialys a soli € 1.23bn

(che comporta un valore di € 500mn per la quota di Casino).

Opzione B: Vendita di Via Vareio – € 562mn di valore contabile

Via Vareio è il terzo maggiore distributore e-commerce di prodotti elettronici ed elettrodomestici del Brasile con oltre

900 negozi in tutto il paese. Il management ha provato a scaricare questa unità per circa due anni e riporta le sue operazioni

come “discontinue”, includendo la sua porzione di attività nette tra le “attività detenute per la vendita” (con un valore di

€ 562mn). Dati gli sforzi prolungati per la sua vendita e il crollo avvenuto quest’anno nel prezzo di Via Vareio presso la

borsa brasiliana (attuale capitalizzazione di mercato di € 1.176bn), rimane ancora molto incerto che la compagnia riesca

a chiudere un affare nel prossimo futuro – nonostante le voci di questa primavera secondo cui Amazon potrebbe essere

interessato nella società.

Opzione C: aumento di capitale – fino ad € 1.35bn

Molto improbabile data l’inevitabile diluizione ma comunque un’opzione che avrebbe un enorme impatto per promuovere

la confidenza nella compagnia. Stimiamo che il limite per un aumento di capitale sia quello che consenta a Rallye di

mantenere il controllo su Casino – che significa preservare almeno il 50.1% dei diritti di voto (dall’attuale 64.3%). Al

momento Rallye detiene 103.916mn di diritti di voto-> il totale dei diritti di voto dopo l’aumento devono essere al

massimo 207.832mn, che significa un limite di 46.24mn di nuovi diritti -> moltiplicati per l’attuale prezzo di mercato con

il 10% di sconto per i nuovi investitori (€ 27) ci dà una stima approssimativa per un possibile aumento di capitale da €

1.25bn.

7. Conclusioni – perché siamo fiduciosi che Casino riuscirà a superare la crisi e che Mr. Naouri vincerà un’altra

battaglia (a breve termine) con i venditori allo scoperto

1. Solida posizione di liquidità di Casino (€ 5.454bn) vs capacità di gestione delle scadenze di debito a breve

termine (€ 2.238bn) – Casino ha linee di credito confermate per € 3.313bn (per la maggior parte con

scadenza nel 2019-2020) ed € 2.141 di cassa; oltretutto il distributore in America Latina ha € 1.204bn liquidi

ed attività detenute per la vendita per € 1.089bn;

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO

2. Supporto delle banche creditrici – eccellente storia di estensione e rinegoziazione delle linee di credito e soli

€ 484mn di obbligazioni in scadenza fino a giugno 2019;

3. La significativa stagionalità dei flussi di cassa è un bonus nella seconda metà dell’anno – l’aumento dei bisogni

di capitale circolante nel primo semestre si inverte nel secondo e libera un po’ di liquidità;

4. € 2bn per il programma europeo di finanziamenti a breve termine con istituti finanziari – con soli € 210mn

utilizzato fino a giugno 2018 ed € 653mn al 7 settembre (dati della Banca di Francia);

5. Buoni precedenti per la riduzione della leva finanziaria attraverso la vendita di attività – Casino è riuscita a

raccogliere € 4bn nel 2016 vendendo le sue attività in Tailandia e Vietnam, controbilanciando il primo

attacco di vendite allo scoperto da parte di Muddy Waters;

6. Grande slancio commerciale in Francia – i consumi sono in aumento e la compagnia si aspetta oltre il 10% di

crescita organica nei profitti lordi della distribuzione in Francia;

7. Crescita organica forte in brasile e possibile ripresa economica e ritorno dell’inflazione sul cibo nel secondo

semestre – GPA ha già annunciato un miglioramento significativo nello slancio delle vendite a luglio ed

agosto

8. I timori riguardo all’espansione online di Leclerc a Parigi sono esagerati (per adesso) - alla compagnia

serviranno almeno due anni per costruire un network di click & collect prima che le pressioni dei margini

influenzino Casino. Contro tale minaccia, Casino ha già avviato le giuste iniziative strategiche con la

piattaforma di Ocado e Prime Now di Amazon (oltre alla maggiore qualità dei suoi prodotti);

9. Il rischio uomo chiave è anche un punto di forza – l’Amministratore Delegato è anche l’azionista di controllo;

10. Possibili notizie positive a seguito dei report annuali ed innesco delle ricoperture delle posizioni short –

nonostante buoni risultati nella prima metà dell’esercizio, Casino non ha aggiornato la sua guida; riteniamo

che questo abbia lasciato spazio per notizie positive in seguito al bilancio 2018 con scadenza il 7-Marzo-

2019 (non ci sono aggiornamenti trimestrali); questa o qualunque altra buona notizia nel frattempo

potrebbero facilmente portare ad un innesco delle ricoperture delle posizioni short, data la grande porzione

di azioni vendute allo scoperto al momento (circa un terzo).

Cosa potrebbe andare storto?

Finche’ la vendita di attività rimane incerta, il prezzo di Casino può continuare a scendere – se il prezzo scende al di sotto

del limite S/L di € 19.55 che avevamo calcolato, si potrebbe supporre che la perdita di garanzie forzerà le banche creditrici

a subentrare al posto di Rallye. La possibile liquidazione delle azioni in pegno (o anche solo la paura di una potenziale

vendita delle stesse) potrebbe facilmente portare il capitale azionario ancora più giù, insieme a possibili svalutazioni ed

alla ristrutturazione del debito da parte del nuovo management.

Inoltre, rimangono le sfide di lungo periodo:

Anche se il piano di vendita delle attività viene implementato con successo, la leva finanziaria rimarrà elevata e

potrebbe rivelarsi molto costosa nel caso di una contrazione della spesa in Francia;

Il piano di vendita di € 1.5bn di attività molto probabilmente includerà anche la vendita di alcuni negozi (come i

negozi premium di Monoprix a Parigi), che aumenterà ulteriormente le spese per gli affitti in futuro e peserà sulla

profittabilità della compagnia;

Ogni vendita di operazioni in America Latina potrebbe aumentare il rischio operativo della compagnia e

peggiorare la sua posizione agli occhi delle agenzie di credito;

Crescente competizione in Francia e pressioni sui margini a causa dell’espansione di Leclerc – da realizzare nei

prossimi due anni

I rischi specifici della compagnia che abbiamo elencato nel capitolo 4 attrarranno sempre l’attenzione dei

venditori allo scoperto.

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10September 19, 2018 OPPORTUNITÀ D’INVESTIMENTO DISCLAIMER La presente pubblicazione è stata prodotta da Marzotto SIM S.p.A. (“Marzotto SIM”), Società di Intermediazione Mobiliare con sede legale a Milano – Piazza della Repubblica 32, iscritta all’Albo delle SIM istituito presso CONSOB con numero 229, aderente al Fondo Nazionale di Garanzia. Avvertenza generale Il presente documento viene divulgato esclusivamente per fini informativi ed illustrativi. In particolare, non intende costituire un documento di vendita o sottoscrizione ovvero un documento per la sollecitazione all’acquisto e/o alla vendita e/o alla sottoscrizione ovvero un’offerta d’acquisto o di scambio di strumenti finanziari. Né Marzotto SIM, né alcuno dei suoi amministratori, dirigenti, rappresentanti, dipendenti o collaboratori assume alcun tipo di responsabilità (per colpa o altro) derivante da danni – diretti o indiretti, patrimoniali e non – eventualmente determinati dall’utilizzo del presente documento o dal suo contenuto o comunque delle informazioni e delle opinioni riportate nel presente documento. Le informazioni fornite e le opinioni espresse nel presente documento sono redatte in completa indipendenza degli analisti, attendendosi a principi di correttezza prescritti dal vigente Codice di Comportamento e in particolare evitando ogni comportamento che possa determinare una distribuzione asimmetrica dell’informazione o raccomandazione. Le analisi si basano su dati e fonti ritenute attendibili e in buona fede, tuttavia nessuna dichiarazione o garanzia, espressa o implicita, è fornita da Marzotto SIM relativamente all’accuratezza, completezza e correttezza delle stesse. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento da parte di Marzotto SIM, senza alcun obbligo da parte di Marzotto SIM di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito. Marzotto SIM non assicura continuità nella copertura degli strumenti oggetto del presente documento. Copyright Il presente documento è per esclusivo uso del soggetto cui esso è consegnato e non può essere riprodotto, ridistribuito, direttamente o indirettamente, a terzi ovvero pubblicato, in tutto o in parte, per qualsiasi motivo, senza preventiva autorizzazione scritta di Marzotto SIM. Il copyright ed ogni diritto di proprietà intellettuale su dati, informazioni, opinioni e valutazioni è di esclusiva pertinenza di Marzotto SIM, salvo diversamente indicato. Tali dati, informazioni, opinioni e valutazioni non possono essere oggetto di ulteriore distribuzione ovvero riproduzione, in qualsiasi forma e secondo qualsiasi tecnica ed anche parzialmente, se non previo consenso espresso per iscritto da parte di Marzotto SIM. Chi riceve il presente documento è obbligato ad uniformarsi alle indicazioni in materia di copyright qui riportate. Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A. P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

Puoi anche leggere