La Supply Chain digitale per il rilancio dell'export - Webinar, 4 febbraio 2021 Abramo Vincenzi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La Supply Chain digitale per il rilancio dell’export

Webinar, 4 febbraio 2021

Abramo Vincenzi

©Copyright ACCUDIRE 2021 1

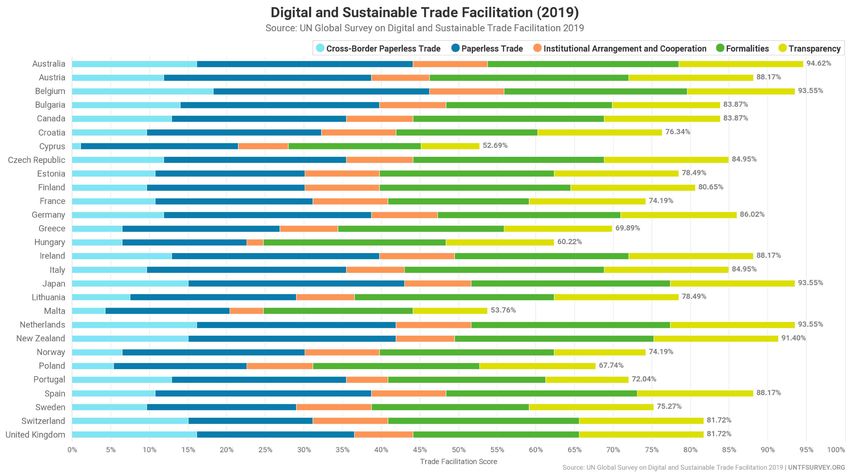

Il contesto macro economico e le previsioni sull’export

Esportazioni italiane di beni e servizi in valore - (miliardi di euro; var. % annua)

Fonte: Istat, Ocse, Oxford Economics, SACE «Rapporto Export 2020», settembre 2020

Ripresa dei Paesi dell’export italiano - (valori 2019; var. % annua)

Fonte: Istat, Ocse, Oxford Economics, SACE «Rapporto Export 2020», settembre 2020

Abramo Vincenzi

©Copyright ACCUDIRE 2021 2 http://www.linkedin.com/in/abramovincenzi

In attesa del rimbalzo dell’export nel 2021

La recente revisione al rialzo da parte di ISTAT dei dati 2019 sull’export

hanno portato i volumi delle esportazioni italiane a superare nel 2019 i

480 miliardi di euro, con una crescita pari a +3,2% in termini tendenziali

Il trimestre agosto-ottobre riporta infatti una crescita a doppia cifra

rispetto a quello di maggio-luglio (+13,5%), ma dopo il ritorno in positivo

registrato a settembre l’export è tornato a contrarsi (-8,4%)

Export italiano di beni in valore - (miliardi di euro; dati mensili destagionalizzati)

Fonte: ISTAT, ISPI «Export: In attesa del rimbalzo 2021», 18 dicembre 2020

I settori maggiormente in crisi sono l’abbigliamento (-19,1% tra gennaio e

ottobre 2020) e i prodotti in pelle (-22,4%)

Si considera ancora valido lo scenario presentato nel Rapporto Export di

settembre 2020, che prevede per il 2021 un rimbalzo nell’ordine di +9,3

Export per principali industrie - (variazione % su base annua gennaio-ottobre)

Fonte: ISTAT, ISPI «Export: In attesa del rimbalzo 2021», 18 dicembre 2020

punti percentuali

Abramo Vincenzi

©Copyright ACCUDIRE 2021 3 http://www.linkedin.com/in/abramovincenzi

La business community nell’export

Fonte: ISTAT, ICE, SACE https://www.sacesimest.it/italy-map#/italy-map/

§ Imprese attive: 817.990 § Imprese attive: 366.293 § Imprese attive: 392.832

§ PMI: 816.718 § PMI: 365.842 § PMI: 392.435

§ Aziende esportatrici: 57.248 § Aziende esportatrici: 19.448 § Aziende esportatrici: 25.282

§ Peso dell’export: 32,6% § Peso dell’export: 39,4% § Peso dell’export: 38,9%

§ Peso Extra UE: 48% § Peso Extra UE: 49% § Peso Extra UE: 44%

LOMBARDIA - 1ª regione esportatrice EMILIA ROMAGNA - 2ª regione esportatrice VENETO - 3ª regione esportatrice

italiana con un valore dell’export pari al italiana con un valore dell’export pari al italiana con un valore dell’export pari al

26,5% dell'export italiano totale. 13,9% dell'export italiano totale. 13,6% dell'export italiano totale.

Abramo Vincenzi

©Copyright ACCUDIRE 2021 4 http://www.linkedin.com/in/abramovincenzi

La supply chain nell’export

Progressive trasformazioni delle supply chain hanno impattato sulla loro stabilità, generando filiere lunghe, poco trasparenti e poco controllabili, riducendo le alternative di

fornitura (beni e servizi) e la resilienza stessa della catena del valore rispetto alle perturbazioni internazionali, rendendo inevitabilmente meno ripetitivi e prevedibili i mercati

ed aumentando la dipendenza delle imprese italiane da infrastrutture critiche (fornitori, partner, controparti), come quelle che generano e raccolgono i dati, ma non li

redistribuiscono. La fragilità di queste filiere diventa evidente soprattutto in periodi di crisi: il Covid19 sta mettendo in luce i limiti di questo modello di business

Abramo Vincenzi

©Copyright ACCUDIRE 2021 5 http://www.linkedin.com/in/abramovincenzi

Rischi ed opportunità

6

L’importanza di una revisione strategica dell’export

Matrice dei rischi – dimensioni di analisi per prevenire, mitigare e gestire

attivamente ed operativamente rischi ed opportunità

Abramo Vincenzi

©Copyright ACCUDIRE 2021 7 http://www.linkedin.com/in/abramovincenzi

Le «richieste» extraterritoriali degli USA

LOW MODERATE HIGH LOW MODERATE HIGH

Stable, well-known customer base Customer base changing due to A large, fluctuating client base in No other types of international Limited other types of international A high number of other types of

in a localized environment branching, merger, or acquisition in an international environment. transactions, such as trade finance, transactions international transactions.

the domestic market cross-border ACH, and

management of sovereign debt

Few high-risk customers; these A moderate number of high-risk A large number of high-risk No history of OFAC actions. No A small number of recent actions Multiple recent actions by OFAC,

may include nonresident aliens, customers customers. evidence of apparent violation or (i.e.,actions within the last five where the institution has not

foreign customers (including circumstances that might lead to a years) by OFAC, including notice addressed the issues, thus leading

accounts with U.S. powers of violation letters, or civil money penalties, to an increased risk of the

attorney), and foreign commercial with evidence that the institution institution undertaking similar

customers addressed the issues and is not at violations in the future.

risk of similar violations in the future

No overseas branches and no Overseas branches or Overseas branches or multiple Management has fully assessed Management exhibits a reasonable Management does not

correspondent accounts with correspondent accounts with correspondent accounts with the institution's level of risk based understanding of the key aspects of understand, or has chosen to

foreign banks foreign banks foreign banks. on its customer base and product OFAC compliance and its ignore, key aspects of OFAC

lines. This understanding of risk commitment is generally clear and compliance risk. The importance

and strong commitment to OFAC satisfactorily communicated of compliance is not emphasized or

compliance is satisfactorily throughout the organization, but it communicated throughout the

communicated throughout the may lack a program appropriately organization.

organization tailored to risk

No electronic services (e.g., e- The institution offers limited The institution offers a wide array of The board of directors, or board The board has approved an OFAC The board has not approved an

banking) offered, or products electronic (e.g., e-banking) electronic (e.g., e-banking) committee, has approved an OFAC compliance program that includes OFAC compliance program, or

available are purely informational or products and services products and services compliance program that includes most of the appropriate policies, policies, procedures, controls, and

non-transactional (i.e., account transfers, e-bill policies, procedures, controls, and procedures, controls, and information systems are

payment, or accounts opened via information systems that are information systems necessary to significantly deficient.

the Internet). adequate, and consistent with the ensure compliance, but some

institution's OFAC risk profile weaknesses are noted

Staffing levels appear adequate to Staffing levels appear generally Management has failed to provide Training is appropriate and Training is conducted and Training is sporadic and does

properly execute the OFAC adequate, but some deficiencies appropriate staffing levels to effective based on the institution's management provides adequate not cover important regulatory

compliance program are noted handle workload. risk profile, covers applicable resources given the risk profile of and risk areas or is nonexistent.

personnel, and provides necessary the organization; however, some

up-to-date information and areas are not covered within the

resources to ensure compliance training program

Authority and accountability for Authority and accountability are Authority and accountability for The institution employs strong The institution employs limited The institution does not employ

OFAC compliance are clearly defined, but some refinements are compliance have not been clearly quality control methods quality control methods quality control methods.

defined and enforced, including the needed. A qualified OFAC officer established. No OFAC compliance

designation of a qualified OFAC has been designated officer, or an unqualified one, has

officer been appointed. The role of the

OFAC officer is unclear.

Fonte: OFAC, A Framework for OFAC Compliance Commitments

https://home.treasury.gov/system/files/126/framework_ofac_cc.pdf

Abramo Vincenzi

©Copyright ACCUDIRE 2021 8 http://www.linkedin.com/in/abramovincenzi

Le «richieste» nel rapporto banca-impresa

Fonte: Banca d’Italia, Disposizioni in materia di adeguata verifica della clientela per il contrasto del riciclaggio e del

finanziamento del terrorismo https://www.bancaditalia.it/compiti/vigilanza/normativa/archivio-

norme/disposizioni/20190730-dispo/Disposizioni.pdf

Abramo Vincenzi

©Copyright ACCUDIRE 2021 9 http://www.linkedin.com/in/abramovincenzi

Superare i luoghi comuni per vincere le sfide

La resa Ex Works (EXW) è per tante aziende esportatrici italiane

motivo di sollievo, perché si ritiene di non avere responsabilità sul

trasporto della merce, sui costi e sui rischi connessi

Ma siamo proprio sicuri che sia effettivamente

così e che sia una buona idea?

È la più diffusa tra gli Incoterms® e la preferita dai venditori, in

quanto disciplina che, durante il tragitto delle merci, costi e rischi

del trasporto siano a carico dell’acquirente; ma il venditore resta

obbligato ad assistere quest’ultimo nell’ottenimento di qualsiasi

documento venga richiesto dal Paese di esportazione o transito

ICC, International Chamber of Commerce, consiglia di limitare la

clausola EXW al commercio nazionale e di effettuare le spedizioni

internazionali almeno con la resa FCA (Free Carrier o franco

vettore), in modo da disporre se non altro della bolla doganale e

del visto uscire, prova dell'esportazione fuori dal territorio

doganale comunitario

Abramo Vincenzi

©Copyright ACCUDIRE 2021 10 http://www.linkedin.com/in/abramovincenziLe insidie derivanti dal non controllo della spedizione

Rischio di pagare l’IVA e le sanzioni collegate Mancata gestione dello spedizioniere internazionale

L’Agenzia delle Dogane stabilisce che la cessione, per ottenere la non Lo spedizioniere opera sempre nell’interesse del mandante e se

imponibilità dell’IVA, dovrà avvenire in rispetto dell’art. 8, comma 1, l’esportatore vende con resa EXW, questi non avrà alcun controllo

lettera B, del DPR 633/72, ovvero “cessioni con trasporto o spedizione sull’operato dello spedizioniere, perché orientato a tutelare gli

fuori del territorio della Comunità Economica Europea entro 90 gg, a interessi del compratore estero piuttosto che quelli dell’esportatore

cura del cessionario non residente o per suo conto”. Di conseguenza il italiano

cedente italiano, in base alla disciplina IVA sopracitata, entro i 90

giorni deve entrare assolutamente in possesso della dichiarazione Sanzioni e costi aggiuntivi

doganale effettuata a suo nome e deve accertarsi che entro tale Nei casi di violazione delle normative internazionali relativamente agli

termine la merce risulti effettivamente uscita dalla UE export controls, oltre alle sanzioni monetarie da stabilirsi di volta in

volta, si incorre in sanzioni penali a carico del Rappresentante Legale

Rischio di contenzioso contrattuale dell’azienda esportatrice anche se le pratiche doganali sono a carico

La resa EXW nelle transazioni internazionali con i mercati extra UE dell’acquirente

oltre ad essere inadeguata e rischiosa dal punto di vista doganale e

fiscale, risulta fattivamente non corretta anche secondo le regole Complicazioni nella gestione delle cessioni intra UE

internazionali INCOTERMS® 2020. Con detto termine il venditore ha In caso di movimentazione via terra, sottoposta a convenzione CMR, il

solo l’obbligo di mettere a disposizione le proprie merci nel luogo documento di trasporto, che colloquialmente viene anche indicato

convenuto - fabbrica, deposito, magazzino ecc. - e consegnare la come lettera di vettura internazionale, deve risultare firmato in tutte

documentazione commerciale. Nella pratica quotidiana, invece, le sue parti e, segnatamente, da esportatore, trasportatore e

questo non avviene, in quanto il venditore quasi sempre si prende ricevente. La CMR è il documento principe che attesta l’avvenuta

l’onere di caricare le merci nel mezzo di trasporto del compratore, presa in consegna delle merci e del loro stato da parte del vettore e

operazione che è identificata con la resa FCA del ricevente, ma le resa Ex Works ne impedisce il recupero

Abramo Vincenzi

©Copyright ACCUDIRE 2021 11 http://www.linkedin.com/in/abramovincenziAgire velocemente sorretti da 3 pilastri

L’impresa detiene precise responsabilità in merito al controllo:

§ dei Paesi di destinazione finale dei prodotti

§ delle controparti e dei destinatari coinvolti (verifica soggettiva)

§ dei prodotti venduti, esportati e riesportati (verifica oggettiva)

La sicurezza passa attraverso una corretta gestione dell’esportazione,

in ogni sua fase, ottenibile pienamente solo con l’adozione di un

Internal Compliance Program (ICP) e la digitalizzazione dei processi

operativi

SICUREZZA NEGLI

SCAMBI

COMMERCIALI

Sono necessari formazione, idonei presidi digitali ed una costante

attività di verifica organizzata internamente all’azienda

Abramo Vincenzi

©Copyright ACCUDIRE 2021 12 http://www.linkedin.com/in/abramovincenziNuovi equilibri geopolitici ed approcci anticipatori

Ecosistemi sanzionatori

! Executive Orders

! Department of the

Treasury

Office of Foreign Assets

Control (OFAC)

! Department of Commerce

Bureau of Industry and

Security (BIS)

! European Commission

European External Action

Service (EEAS)

! State Council & the Central

Military Commission

State Export Control

Administrative Departments

(SECADs)

! Her Majesty's Treasury

Office of Financial Sanctions

Implementation (OFSI)Non stare fermi, muoversi ma con attenzione

Fonte: AWOS – A World of Sanctions https://www.aworldofsanctions.org/#global-risk-map

Blacklisted names

125 names

Abramo Vincenzi

©Copyright ACCUDIRE 2021 14 http://www.linkedin.com/in/abramovincenziLe opportunità nella business community

§ Il commercio globale è altamente inefficiente e

appesantito da ingenti flussi documentali cartacei

§ La raccolta e l'elaborazione dei documenti

commerciali richiedono continui controlli manuali

e riconciliazioni, trasformandosi in frequenti

errori, ritardi e costi di gestione

§ Lo scambio inefficiente della documentazione

porta a errori nel produrre il fascicolo doganale

con conseguenti sanzioni amministrative e penali

§ Alta esposizione al rischio in uno scenario

globale dagli equilibri incerti e mutevoli

Abramo Vincenzi

©Copyright ACCUDIRE 2021 15 http://www.linkedin.com/in/abramovincenziÈ necessario passare ad un digital business model

Fonte: WTO Secretariat, Trade coverage of G20 import restrictive measures (USD billion and

percentage) https://www.un.org/development/desa/dpad/publication/world-economic-situation-

Il punto di ripartenza è ben diverso: molta più and-prospects-september-2020-briefing-no-141/

complessità operativa e visione strategica più

debole causa equilibri geopolitici fluidi ed incerti

Barriere tariffarie Rigide procedure doganali

Barriere non tariffarie Divieti d’importazione

Fonte: WTO Secretariat, World merchandise trade volume, 2000-2021 (Indices, 2015=100)

https://www.wto.org/english/news_e/pres20_e/pr862_e.htm Export controls Protezionismi Covid19

Abramo Vincenzi

©Copyright ACCUDIRE 2021 16 http://www.linkedin.com/in/abramovincenziDigitalizzazione e Blockchain 17

La digitalizzazione per semplificare la filiera

Banca Banca Utilizzatore

Assicurazione Assicurazione Assicurazione

esportatore importatore finale

Spedizioniere / Trasporto Autorità governative / Area portuale / Area portuale / Autorità governative / Spedizioniere /

Esportatore Trasporto marittimo Trasporto locale Importatore

CAD locale Dogana Terminal Terminal Dogana CAD

Packing Istruzioni di Documenti di Documentazione Autorizzazioni Dichiarazione Bolla Documentazione Conferma

list spedizione trasporto di esportazione ministeriali libera doganale di importazione Bolla doganale pagamento

Contratti di Restrizioni Polizza di

(DDT / CMR) Fatture di Certificati, Certificato di esportazione Documenti di esportazione o Lettera di

trasporto KYC/AML carico importazione

vendita licenze, orgine accompagnamento credito

permessi / accise

Abramo Vincenzi

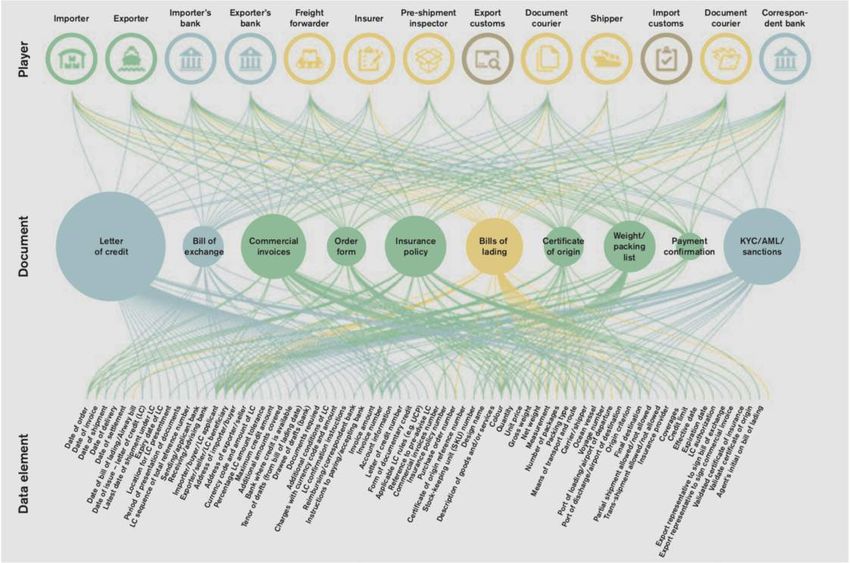

©Copyright ACCUDIRE 2021 18 http://www.linkedin.com/in/abramovincenziIl digitale per gestire la complessità delle relazioni

Numerous players, documents and data elements are

involved in a trade finance transaction

Fonte: The World Trade Organization (WTO), Boston Consulting

Group, Emmanuelle Ganne «CAN Blockchain REVOLUTIONIZE

INTERNATIONAL TRADE?», novembre 2018

Abramo Vincenzi

©Copyright ACCUDIRE 2021 19 http://www.linkedin.com/in/abramovincenziIl digitale per avere supply chain resilienti e sostenibili

+

+

+

+

=

-

-

=

-

-

-

+

-

-

+

+

-

-

+

+

-

-

=

+

-

-

+

Abramo Vincenzi

©Copyright ACCUDIRE 2021 20 http://www.linkedin.com/in/abramovincenziLa Blockchain per garantire trasparenza e sicurezza

La Blockchain rappresenta una soluzione ideale per la gestione delle

spedizioni internazionali, in quanto permette che si instauri un intrinseco

rapporto di fiducia fra i diversi attori coinvolti

Le principali caratteristiche della tecnologia Blockchain sono

Fonte: 101 Blockchains, «Blockchain For Beginners: Getting Started Guide»

l’immutabilità del registro e quindi dei dati, la trasparenza, la

tracciabilità delle transazioni e la sicurezza basata su tecniche

crittografiche

È una sottofamiglia di tecnologie in cui il registro delle operazioni

è strutturato come una catena di blocchi contenenti le

transazioni e la cui validazione è affidata a un meccanismo di

consenso, distribuito su tutti i nodi di una rete IT aperta, nel caso

delle Blockchain permissionless o pubbliche, o su tutti i nodi che

sono autorizzati a partecipare al processo di validazione delle

transazioni da includere nel registro, nel caso delle Blockchain

permissioned o private

Abramo Vincenzi

©Copyright ACCUDIRE 2021 21 http://www.linkedin.com/in/abramovincenziI 6 pilastri della e(RI)voluzione digitale

1. La Blockchain è sicura perché i dati sono immutabili, dal momento che

ciascun blocco è un archivio per tutte le transazioni e per tutto lo

storico di ciascuna transazione, che diviene immodificabile

2. Una reale e completa logica distribuita dove non esiste più nessun

centro e dove la logica di governance è costruita attorno ad un nuovo

Fonte: 101 Blockchains, «6 Key Blockchain Features You Need to Know Now»

concetto di fiducia tra tutti i soggetti

3. La Blockchain è organizzata per aggiornare automaticamente le

transazioni su ciascuno dei nodi che partecipa alla rete. Ogni

operazione effettuata deve essere confermata automaticamente da

tutti i singoli nodi attraverso algoritmi criptografici

4. ll vero cambiamento è rappresentato dal Distributed Ledger. La

famiglia di tecnologiche definite come «Blockchain» rientrano

nell’ambito delle Distributed Ledger Technologies (DLT) ovvero delle

soluzioni basate su Registri Distribuiti che consentono la lettura e la

modifica da parte di più soggetti partecipanti alla rete

5. Il registro è strutturato come una catena di blocchi contenenti le

transazioni e la cui validazione è affidata a un meccanismo di consenso

fra tutti i nodi della rete

6. Il rapporto banca-impresa diventa più agile e veloce

Abramo Vincenzi

©Copyright ACCUDIRE 2021 22 http://www.linkedin.com/in/abramovincenziFonte: EPRS | European Parliamentary Research Service, IDATE DigiWorld «Blockchain for supply chains and international trade»

La Blockchain non è un semplice database

Blockchain è un'infrastruttura digitale condivisa che viene utilizzata per archiviare dati ed informazioni

in modo sicuro, consentendone lo scambio con terze parti. In questo senso, le Blockchain possono

essere considerate un particolare tipo di database distribuito, ma con caratteristiche che tipicamente i

database non hanno tutte assieme: archivi duplicati, controllo decentralizzato, meccanismi di

consenso, immutabilità dei dati, autenticazione e data certa.

Abramo Vincenzi

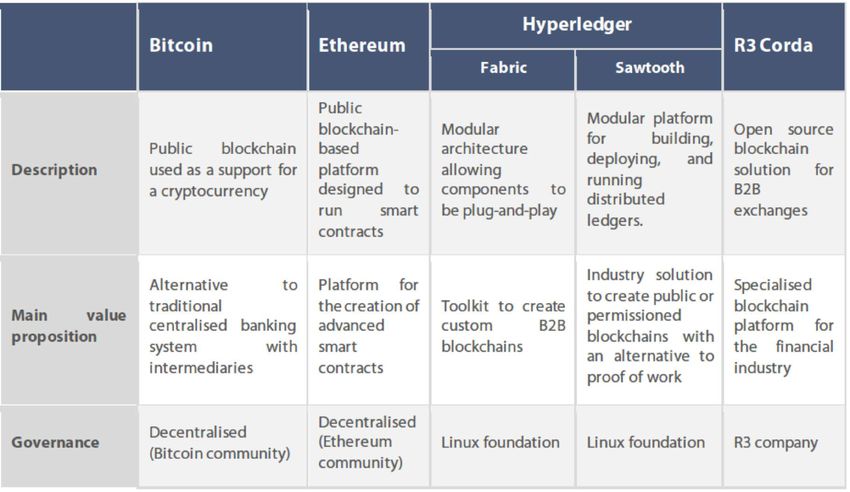

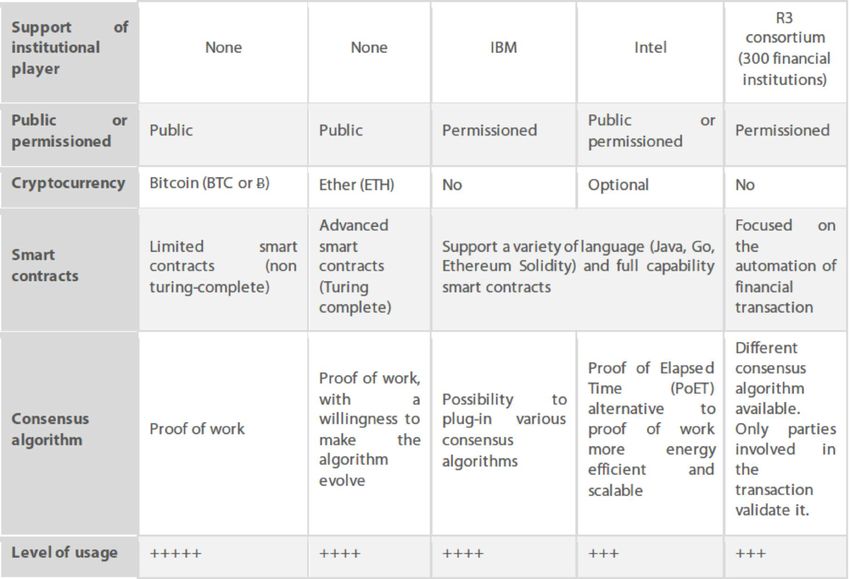

©Copyright ACCUDIRE 2021 23 http://www.linkedin.com/in/abramovincenziLe piattaforme Blockchain maggiormente usate

Fonte: EPRS | European Parliamentary Research Service, IDATE DigiWorld «Blockchain for supply chains and international trade»

Abramo Vincenzi

©Copyright ACCUDIRE 2021 24 http://www.linkedin.com/in/abramovincenziLe spinte dell’Europa verso le tecnologie Blockchain

European countries join Blockchain Partnership

The Blockchain partnership declaration was launched at the Digital Day 2018 (10th of April 2018), and was signed by twenty-one EU Member States: Austria, Belgium,

Bulgaria, Czech Republic, Estonia, Finland, France, Germany, Ireland, Latvia, Lithuania, Luxembourg, Malta, Netherlands, Poland, Portugal, Slovakia, Slovenia, Spain,

Norway, Sweden, UK*. Other countries have joined since the launch of the initiative: Greece signed on 23 May 2018; Romania signed on 29 May 2018; Denmark signed

on 1 June 2018; Cyprus signed on 4 June 2018; Italy signed on 27 September 2018; Liechtenstein signed on 1st of February 2019; Hungary signed on 18 February 2019;

Croatia signed on 16 October 2019.

* in the context of Brexit, UK is no longer an active member of the European Blockchain Partnership

Abramo Vincenzi

©Copyright ACCUDIRE 2021 25 http://www.linkedin.com/in/abramovincenziPrimi segnali importanti dalle istituzioni italiane

Strategia italiana in materia di

tecnologie basate su registri

«L’obiettivo – come indicato dal Ministro Patuanelli - è

condivisi e Blockchain

quello di supportare e favorire la transizione digitale

del sistema produttivo e di far diventare l’Italia un

Paese europeo all’avanguardia nelle tecnologie

emergenti», dichiara il Sottosegretario Mirella Liuzzi

Nel documento di sintesi sulla «Strategia italiana per

la Blockchain e i registri distribuiti» vengono

approfondite policy e strumenti sui temi connessi allo

sviluppo e all’adozione di tecnologie per Blockchain

e registri distribuiti in modo da favorirne

l’applicazione per imprese, pubblica amministrazione

e cittadini: può diventare un efficace strumento per la

tutela e la valorizzazione delle filiere produttive del

Fonte: MISE, «Consultazione sulla Strategia nazionale per Blockchain e registri distribuiti», 18 Giugno 2020

nostro made in Italy

Abramo Vincenzi

©Copyright ACCUDIRE 2021 26 http://www.linkedin.com/in/abramovincenziLe applicazioni in Italia nelle supply chain

ll Council of Supply Chain Management Professionals (CSCMP-

www.cscmp.org) è promotore di un’attività di informazione e di

networking sul possibile utilizzo di Blockchain in ambito aziendale e

di filiera (Enterprise Blockchains). L’iniziativa «Blockchain nella

supply chain» è di promuovere casi di studio, testimonianze e best

practice su tutti i più importanti temi del supply chain management.

Il Gruppo di Lavoro ha condiviso di procedere ad approfondire il

processo di gestione delle spedizioni internazionali con il fine di

individuare le aree di intervento che meglio si prestano

Fonte: CSCMP Italy Roundtable, «Blockchain nella Supply Chain»

all’implementazione della tecnologia Blockchain (rif. video)

Abramo Vincenzi

©Copyright ACCUDIRE 2021 27 http://www.linkedin.com/in/abramovincenziI benefici fiscali ed economici - Europa

Fonte: European Commission, «NextGenerationEU»

Abramo Vincenzi

©Copyright ACCUDIRE 2021 28 http://www.linkedin.com/in/abramovincenziI benefici fiscali ed economici - Italia

Il nuovo Piano Nazionale Transizione 4.0 è il primo mattone su cui si

fonda il Recovery Fund italiano

L’investimento consiste in circa 24 miliardi di Euro per una misura

che diventa strutturale e che vede il potenziamento di tutte le

aliquote di detrazione e un importante anticipo dei tempi di fruizione

Il nuovo Piano Nazionale Transizione 4.0 si pone due obiettivi

fondamentali:

§ stimolare gli investimenti privati

§ dare stabilità e certezze alle imprese con misure che hanno

effetto da novembre 2020 a giugno 2023

Con l'approvazione della Legge di Bilancio per l'anno 2021 (Legge 30

dicembre 2020 n. 178) il piano Transizione 4.0 riceve un significativo

potenziamento, già per il fatto che la durata delle misure arriva fino

Fonte: Ministero dello sviluppo economico, «Nuovo Piano Nazionale Transizione 4.0»

al 31.12.2022

Abramo Vincenzi

©Copyright ACCUDIRE 2021 29 http://www.linkedin.com/in/abramovincenziTransizione 4.0 – principali leve finanziare

1. Anticipazione e riduzione della compensazione con maggiore Il particolare, il Credito d’imposta ricerca, sviluppo, innovazione e

vantaggio fiscale nell’anno design si pone l’obiettivo di stimolare la spesa privata in Ricerca,

Sviluppo e Innovazione tecnologica per sostenere la competitività

2. Per tutti i crediti d’imposta sui beni strumentali materiali, la fruizione delle imprese e per favorirne i processi di transizione digitale e

dei crediti è ridotta a 3 anni in luogo dei 5 anni previsti nell’ambito dell’economia circolare e della sostenibilità ambientale

3. Maggiorazione dei tetti e delle aliquote (Beni materiali e immateriali) Sono agevolate attività di innovazione tecnologica finalizzate alla

realizzazione di prodotti o processi di produzione nuovi o

4. Maggiorazione specifiche dei tetti e delle aliquote (Beni materiali sostanzialmente migliorati:

4.0) § è riconosciuto in misura pari al 6% delle spese agevolabili nel

limite massimo di 1,5 milioni di euro

5. Maggiorazione specifiche dei tetti e delle aliquote (Beni immateriali § è riconosciuto in misura pari al 10% delle spese agevolabili nel

4.0) limite massimo di 1,5 milioni di euro in caso di attività di

innovazione tecnologica finalizzate al raggiungimento di un

6. Ricerca & Sviluppo, Innovazione, Design e Green obiettivo di transizione ecologica o di innovazione digitale 4.0.

7. Credito Formazione 4.0 Si rivolge a tutte le imprese residenti nel territorio dello Stato

Abramo Vincenzi

©Copyright ACCUDIRE 2021 30 http://www.linkedin.com/in/abramovincenziDigital Transformation – incentivi alle PMI

Le agevolazioni riguardano:

§ tecnologie abilitanti individuate dal Piano nazionale impresa 4.0

§ tecnologie relative a soluzioni tecnologiche digitali di filiera,

finalizzate a

Fonte: Ministero dello sviluppo economico, «Digital Transformation»

⎯ ottimizzazione della gestione della catena di distribuzione e

della gestione delle relazioni con i diversi attori

Il Decreto direttoriale 9 giugno 2020 disciplina l’intervento agevolativo ⎯ al software

sulla Digital Transformation, finalizzato a sostenere la trasformazione ⎯ alle piattaforme e applicazioni digitali per la gestione e il

tecnologica e digitale dei processi produttivi delle micro, piccole e coordinamento della logistica con elevate caratteristiche di

medie imprese attraverso la realizzazione di progetti diretti integrazione delle attività di servizio

all'implementazione delle tecnologie abilitanti individuate nel Piano ⎯ ad altre tecnologie, quali sistemi elettronici per lo scambio di

Nazionale Impresa 4.0 nonché di altre tecnologie relative a soluzioni dati, geolocalizzazione, system integration, blockchain,

tecnologiche digitali di filiera intelligenza artificiale, internet of things

Le risorse finanziarie allocate ammontano a 100 Mln Euro e vengono

Le PMI, ai fini dell’accesso alle agevolazioni, devono operare in via concesse sulla base di una percentuale nominale dei costi e delle

prevalente/primaria nel settore manifatturiero e/o in quello dei servizi spese ammissibili pari al 50 percento (10 % sotto forma di

diretti alle imprese manifatturiere contributo; 40 % come finanziamento agevolato)

Abramo Vincenzi

©Copyright ACCUDIRE 2021 31 http://www.linkedin.com/in/abramovincenziApplicazioni nella supply chain

Guida la supply chain per le applicazioni Blockchain

Fonte: HFS Research, , «HFS Top 10 Enterprise Blockchain Services 2020»

48%

Abramo Vincenzi

©Copyright ACCUDIRE 2021 33 http://www.linkedin.com/in/abramovincenziLe notarizzazioni su Blockchain – use case DAU e CMR

Fonte: European Commission https://ec.europa.eu/digital-single-market/en/news/european-Blockchain-strategy-brochure

Abramo Vincenzi

©Copyright ACCUDIRE 2021 34 http://www.linkedin.com/in/abramovincenziLa Blockchain negli export controls

La verifica ed il costante controllo delle operazioni rappresenta

l'elemento centrale di una sana e sicura gestione del commercio

internazionale, attraverso l’adozione di misure interne al fine di garantire

che ogni transazione sia stata effettuata nel rispetto delle normative di

riferimento in materia di embarghi o restrizioni, in particolare quelle

europee e statunitensi, e in tema di antiriciclaggio e antifrode.

Fonte: European Commission, 2020 Export Control Forum

https://trade.ec.europa.eu/doclib/docs/2020/december/tradoc_159195.pdf

Abramo Vincenzi

©Copyright ACCUDIRE 2021 35 http://www.linkedin.com/in/abramovincenziL’ecosistema di ACCUDIRE e la «collaborazione distribuita»

!"#$$%#&%'%!#̀

$(()*"#+%(,*

%,!*"-%'%*"#

L’utilizzo della tecnologia Blockchain richiede il passaggio da una

logica centrata su un’unica realtà aziendale a quella plurale del

network di aziende che condividono un business.

Abramo Vincenzi

©Copyright ACCUDIRE 2021 36 http://www.linkedin.com/in/abramovincenziTrustedChain ,

© tecnologia principe e network italiano

Soggetti a cui l’agenzia per l’Italia

digitale ha riconosciuto il possesso dei

requisiti del livello più elevato in termini

di qualità e di sicurezza nella

conservazione dei dati

Trust Service Providers, fornitori di

servizi in grado di certificare e rafforzare

la sicurezza delle informazioni nelle

transazioni digitali sulla base dei requisiti

del Regolamento UE eIDAS

Hyperledger Fabric, la tecnologia DLT

che offre modularità e versatilità per

un’ampia serie di casi d’uso nella supply

chain e nell’ambito delle applicazioni di

Enterprise Blockchain

Abramo Vincenzi

©Copyright ACCUDIRE 2021 37 http://www.linkedin.com/in/abramovincenziACCUDIRE, immediatezza e velocità nell’utilizzo

Abramo Vincenzi

©Copyright ACCUDIRE 2021 38 http://www.linkedin.com/in/abramovincenziACCUDIRE, ecosistema digitale interoperabile

Blockchain

ACCUDIRE si appoggia per le notarizzazioni delle transazioni a TrustedChain®, una

piattaforma Blockchain permissioned su Hyperledger Fabric, tecnologia open source sotto

l’egida della Linux Foundation, i cui nodi sono in Italia.

REST API

Il cuore dell’applicazione dialoga con sistemi gestionali esterni ed ERP attraverso

predefinite docking interface, realizzate tramite API (Application Programming Interface)

che si appoggiano su un’architettura REST, garantendo indipendenza da linguaggi o da

piattaforme specifiche, separazione client-server e scalabilità.

Edge Computing

L’applicazione software viene messa a disposizione in modalità SaaS (Software as a service)

e gli utenti vi si connettono con un’autenticazione a due fattori tramite Internet, con un

Web browser da pc, tablet o smartphone. La navigazione in sicurezza è garantita dal

rispetto di severi standard normativi e dall’adozione di un’architettura tecnologica evoluta,

sostenuta da un approccio security by design e privacy by default su server Linux,

piattaforma Kubernetes, orchestratore di container per una gestione scalabile

dell'applicativo in tutte le sue componenti, crittografia AES-GCM 256bit e sistema di

backup automatico ridondato su macchine diverse.

Abramo Vincenzi

©Copyright ACCUDIRE 2021 39 http://www.linkedin.com/in/abramovincenziACCUDIRE, sicurezza e vantaggi concreti

Controllo totale della spedizione, consentendo all’esportatore di Business continuity per l’immediatezza nell’andare a gestire il

presidiare e tracciare tutti i documenti, avendo definitivamente il cambiamento del flusso documentale da parte di tutti gli attori

governo del prezzo finale coinvolti, ma in particolare dell’azienda esportatrice, del CAD e

del trasportatore, a fronte dell’ingresso in nuovi mercati o per la

Sicurezza e affidabilità per la disponibilità di documenti e compliance ad aggiornamento del sistema normatorio

movimenti protetti da algoritmi criptografici, condivisi online e

accessibili in tempo reale, immutabili e garantiti dalla Blockchain Approccio snello e agile (lean & agile organization) alla

rivisitazione dei compiti e delle responsabilità, funzionale a non

Mitigazione di tutti i rischi di natura doganali e fiscali: certezza di creare sovrastrutture organizzative a strutture già articolate ed

effettuare nella propria dogana di competenza italiana le dovute appesantite da stratificazioni successive

operazioni di esportazione; rapidità nel controllare l’effettiva

uscita delle merci; capacità e velocità nel dimostrare all’Agenzia Semplificazione con l’eliminazione di tutti i processi manuali

delle Entrate il rispetto del regime di non imponibilità dell’IVA (controlli multipli, correzioni, rielaborazioni, telefonate ed e-mail)

e conseguente velocizzazioni delle attività operative e riduzione

Prevenzione dagli elevati rischi di sanzioni internazionali, visto dei costi lungo tutta la supply chain

che le imprese esportatrici operano in un contesto geopolitico

fluido dove è sempre più facile incorrere in violazioni; Rapidità nel dimostrare l’avvenuta uscita delle merci dall’UE

(Visto Uscire), per darne evidenza in tempo reale all’Agenzia delle

Garanzia di incassare il pagamento ovunque nel mondo Entrate per il rispetto del regime di non imponibilità dell’IVA

Abramo Vincenzi

©Copyright ACCUDIRE 2021 40 http://www.linkedin.com/in/abramovincenzi©Copyright ACCUDIRE 2021 41 Fonte: Pink Floyd - Wish You Were Here https://www.youtube.com/watch?v=IXdNnw99-Ic

CONNESSI.

UNITI.

INSIEME.

©Copyright ACCUDIRE 2020 42Video ufficiale ACCUDIRE ACCUDIRE S.r.l. www.ACCUDIREsrl.com Piazzetta Scala, 2 37121 Verona, Italy info@ACCUDIREsrl.com P.IVA / CF 04679020232 www.linkedin.com/company/accudire-srl

Puoi anche leggere