ATTRAVERSO LA CRISI CON LO SGUARDO AL FUTURO - LA PUBBLICITÀ NEL PRIMO TRIMESTRE 2020: Primaonline

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LA PUBBLICITÀ NEL PRIMO TRIMESTRE 2020:

ATTRAVERSO LA CRISI

CON LO SGUARDO AL FUTURO

Milano, 25 Maggio 2020

1

This artwork was created using Nielsen data. Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

COME STA

CAMBIANDO LA

FRUIZIONE MEDIA?

COSA STIAMO OSSERVANDO OGGI?

DEI MERCATI

LA RISPOSTA

2

RIMANERE A CASA HA AMPLIATO IL CONSUMO TV

Cina

Germania A partire da Marzo 2020, I

Regno Unito Il tempo medio speso davanti

alla TV è cresciuto da 76 minuti

telespettatori cinesi hanno

speso mediamente circa 150

L’ascolto medio del totale TV è a 85 minuti minuti al giorno a guardare la

cresciuto del 5.5% in W13’20 w.r.t (dal 13 Feb al 19 Mar 2020; TV, segnando una crescita del

W12’20 target 14-29 anni)

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

18% rispetto alla media dello

Stati Uniti d’America scorso anno

L’utilizzo della TV è cresciuto

del 27% (W13’20 vs W9’20)

India

Gli spettatori televisivi

Marocco Francia sono cresciuti del43% in

I telespettatori sono cresciuti W13’20 da Gen ‘20

Gli spettatori Tv sono

del 35% (W13’20 vs W14’19)

cresciuti del 50% (W14’20

vs average of 1st 6 weeks

of 2020) Sri Lanka

La visione TV è salita del 37%

during W12’20 rispetto alla

settimana precedente

Australia

L’audience del totale TV, nella

settimana 29 Mar-4 Mag 2020,

sono cresciute del 38% in

daytime e del 20% nella fascia

notturna (vs W8’20)

3

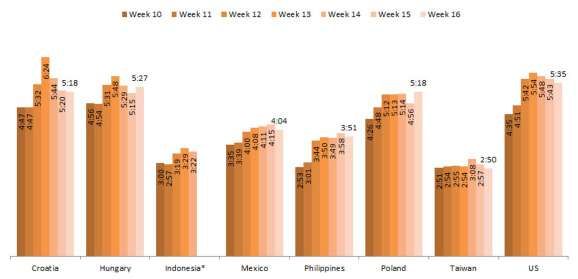

L’INTENSITÀ DEL LOCKDOWN HA FORTEMENTE

INFLUENZATO LA FORMA DEGLI ASCOLTI TV

Periodo: dal 2 Marzo 2020; su base settimanale Periodo: dal 10 Febbraio 2020

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

*Week 15 e Week 16 non sono disponibili per l’Indonesia *Weeks 7,8 e 9 per la Svezia

non sono disponibili

4Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

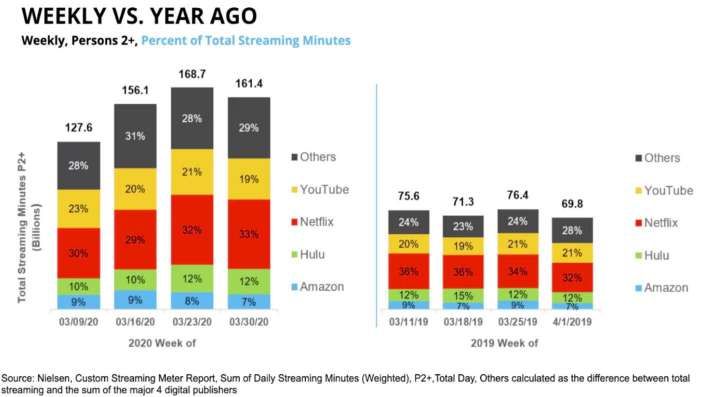

LO STREAMING E’ DECOLLATO

USA Weekly Streaming

5IN MARZO IL COVID-19 HA FORTEMENTE MESSO

SOTTO PRESSIONE LA PUBBLICITÀ

Stati Uniti Olanda

Feb: +2% Feb: +1%

Gran Bretagna

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

Mar: -11% Mar: -15% Hong Kong

Feb: -3%

Mar: -5% Feb: -31%

Mar: -32%

Germania

Francia Feb: +3%

Mar: -6%

Feb: -4%

Mar: -29%

Thailandia

Feb: +4% Filippine

Spagna Mar: -10% Feb: -6%

Feb: flat Mar: -13%

Mar: -29%

Singapore

Feb: -25%

Mar: -31% Australia

Feb: +2%

Mar: -6%

Fonte: Nielsen, Statista, InfoAdex, AdMango. Basato sulla copertura media di ogni paese 6LA PUBBLICITÀ IN EUROPA HA RISPECCHIATO LA

SITUAZIONE SOCIALE Lockdown March 16

2019

Lockdown March 22 2020

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

GERMANIA FRANCIA

TV, numero di annunci TV, numero di annunci

FRANCE

W1-W16 W1-W16

TV, number of ads W1-

W16

Lockdown March 9

Lockdown March 18

BELGIO ITALIA

TV, numero di annunci TV, numero di annunci

W1-W16 W1-W16

Source: Nielsen 7LE AZIENDE HANNO MODIFICATO IL LORO MODO DI

COMUNICARE

... un aumento evidente nelle quattro settimane dopo il lockdown.

N. nuove campagne riferite al COVID

120

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

23 Aprile

annuncio prime

21 Marzo aperture 4

100

primo decremento Maggio

del n.dei nuovi infetti

80 11 Marzo

OMS dichiara

la pandemia

60

9 Marzo

40 lockdown

30 gennaio

4 Marzo

emergenza

chiusura

20 globale 21 Febbraio

scuole

dichiarata da primo caso in

OMS Italia

0

W2 W3 W4 W5 W6 W7 W8 W9 W10 W11 W12 W13 W14 W15 W16 W17 W18

Gennaio Febbraio Marzo Aprile

Source:Ad Intel Italy – New Creative Service

Nota: Campagne con riferimenti a “Covid-19”. Media: Tv (7 tv nazionali). Periodo W10-W18 2020. 8LE QUATTRO FASI DELLA COMUNICAZIONE DURANTE IL

PERIODO COVID-19

N. nuove campagne

riferite al COVID-19 15 Mar – 04 Apr 05 Apr – 11 Apr 12 Apr – 18 Apr 19 Apr – 02 Mag

120

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

Promozione del Aumento delle misure Speranza

brand/servizi a di salute e sicurezza

100 Supporto fornito

supporto dei clienti

Continuità di business dai brand

80

Non molliamo,

guardiamo avanti Ripartiamo insieme

60 9 Mar

Grazie a... Ritornare alla nostra

lockdown

40 vita

Rafforzare le nuove regole nel nuovo stile di vita Ripartiamo dall’Italia

20

La forza di rimanere uniti nonostante la distanza

0

W10 W11 W12 W13 W14 W15 W16 W17 W18

March April

Source:Ad Intel Italy data – New Creative Service

Note: Campaigns tagged with “Covid-19”. Media: Tv (7 national channels) + YouTube video pre-mid-post roll. Period W10-W18 2020. 9CHI HA MODIFICATO I LINGUAGGI DI COMUNICAZIONE

% n. nuove campagne con riferimenti al Covid19 rispetto al totale nuove campagne

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

ALIMENTARI

TELEVISIONE

2%10%

MEDIA/EDITORIA

17%

34% 4% DISTRIBUZIONE

4% ENTI/ISTITUZIONI

5% TELECOMUNICAZIONI

15% FINANZA/ASSICURAZIONI

6%

YOU TUBE SERVIZI PROFESSIONALI

8% BEVANDE/ALCOOLICI

14%

8% 14%

AUTOMOBILI

INDUSTRIA/EDILIZIA/ATTIVITA'

ALTRI

Fonte: Nielsen Ad Intel Italy – New Creative Service

Nota: Campagne con riferimenti a “Covid-19”. Media: Tv (7 tv nazionali) e video You Tube. Periodo W10-W18 2020. 10COSA STIAMO OSSERVANDO OGGI?

UN TREND MONDIALE COMUNE

COME STA CAMBIANDO LA LA RISPOSTA DEI MERCATI

FRUIZIONE MEDIA DURANTE QUESTO

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

● La mancanza di un “manuale” in questa

PERIODO ANOMALO? situazione atipica ha portato ad un immediato

rallentamento della pubblicità nonostante il

● Il consumo TV & Digital si è ampliato, prima consumo media stesse crescendo

crescendo e poi stabilizzandosi con fatica

● La comunicazione si è focalizzata su servizi

● L’intensità del lockdown ha influenzato specifici o è mutata in un rafforzamento dei

l’espansione dell’audience. La fruizione media è valori del brand (azioni intraprese e solidarietà)

distribuita lungo tutta la giornata.

● L’obiettivo generale era quello di mantenere un

● I consumatori stanno adottando applicazioni in- contatto emotivo con i consumatori, offrendo

home e servizi digitali. Inoltre si stanno affezionando valori all’audience: pensa al contributo, non alla

e utilizzando i servizi di streaming come non era conversione.

mai successo.

● L’importanza sociale della pubblicità nella

● I social media rappresentano un canale chiave di percezione delle persone: offre un aiuto per

conversazione; stanno evolvendo da canale di attraversare questo periodo di incertezza. “Don’t

discussione a canale informativo rispetto worry, we’ll march again”

all’evoluzione del Covid-19. 11Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

LA CADUTA DEL MARZO

12Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

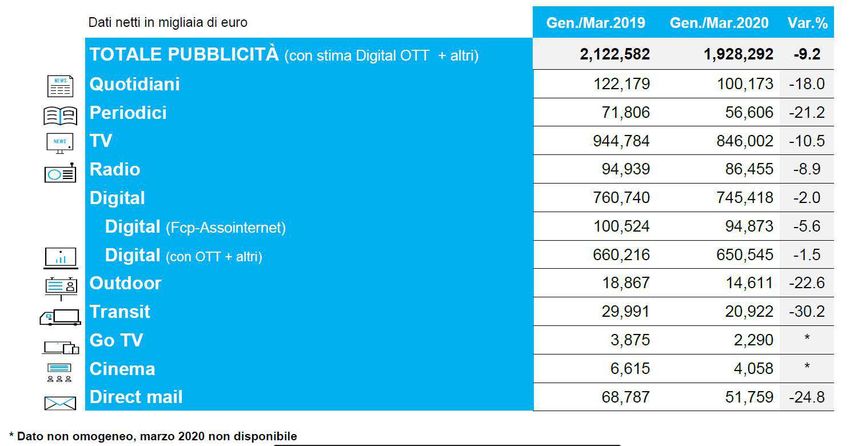

I NUMERI IN ITALIA DEL PRIMO TRIMESTRE

13I SETTORI (PUBBLICITÀ)

VAR% GEN-MAR VAR% MAR

ALIMENTARI -8,4 -19,6

AUTOMOBILI -12,7 -55,4

FARMACEUTICI/SANITARI -7,9 -36,6

DISTRIBUZIONE 7,9 -30,8

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

MEDIA/EDITORIA -14 -17,7

TELECOMUNICAZIONI -1,4 -23,1

BEVANDE/ALCOOLICI 8,7 -9,7

ABITAZIONE -3,4 -35

FINANZA/ASSIC URAZIONI -16,3 -29,7

CURA PERSONA -26,7 -62,2

GESTIONE CASA 6,3 17,5

ABBIGLIAMENTO -27,7 -45,7

SERVIZI PROFESSIONALI -9,4 -11,4

TEMPO LIBERO -54,4 -80,1

TOILETRIES -20,9 -33,2

INDUSTRIA/EDILIZIA/ATTIVITA' 5,9 -17,2

ENTI/ISTITUZIONI 17,2 9,8

TURISMO/VIAGGI -53,7 -85,4

ELETTRODOMESTICI 3 -5,7

OGGETTI PERSONALI -12,1 -26

GIOCHI/ARTICOLI SCOLASTICI -32,8 -41

MOTO/VEICOLI -13,3 -39,6

INFORMATICA/FOTOGRAFIA -47,5 -18,7

Fonte: Nielsen Ad Intel – var% vs anno precedente 14L’ANDAMENTO DELLE VENDITE

VAR% GEN-MAR VAR% MAR

BEVANDE 4,9 5,8

CURA DELLA CASA 10,5 23,8

CURA DELLA PERSONA 4,5 4,5

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

FOOD CONFEZIONATO 11,2 22,7

FREDDO 13,3 29,5

FRESCO 11,2 21,4

PETS 7,1 10,7

SERVIZI RICREATIVI -14,7 -44,1

HORECA -18,8 -53,9

AUTOMOBILI -38,3 -82,3

CARBURANTI -16,6 -46

TRASPORTI AEREI -32 -85,2

SERVIZI PER LA COMUNICAZIONE 5,6 4,6

PRODOTTI FARMACEUTICI -1,5 -6,4

ABBIGLIAMENTO E CALZATURE -13,9 -56,5

ENERGIA ELETTRICA -0,5 2,1

ARREDAMENTO -15 -49,2

ELETTRODOMESTICI -6,8 -36,7

Fonte: - Nielsen Trade*Mis - Totale Italia (Trend Vendite a prezzi costanti)

- Elaborazioni su dati Confcommercio

15

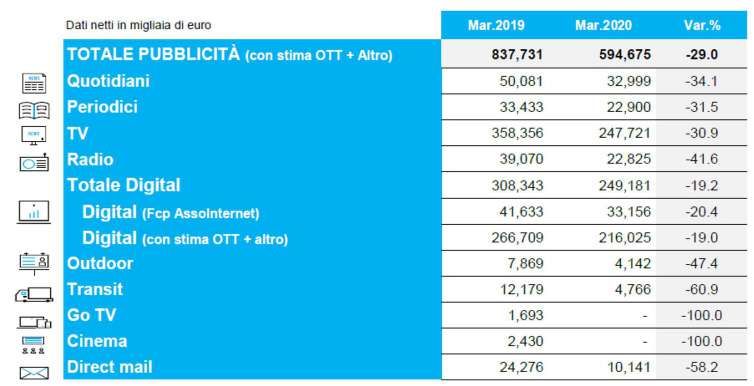

*Var% vs anno precedenteLA STIMA DEL MESE DI MARZO (effetti della crisi)

var % marzo 2020 vs 2019

+3.0 %

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

Effetto quantità

Lockdown Cinema e Go Tv

-29.0 %

Effetto prezzo

Effetto eventi

836 Marzo 2020

595

Marzo 2019 Marzo 2020

Milioni di € 16I TEMI CHE DEFINIRANNO I MEDIA DOPO LA CRISI

• La ripresa sarà lenta e prolungata con diversi punti di flesso in funzione delle

curve di contagio (in Italia e nel mondo).

Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

• I livelli di ascolto TV dopo il lockdown, verosimilmente, si attesteranno ai livelli

precedenti il lockdown (questo è quanto stiamo rilevando nei paesi).

OFaspettiamo

•

PARTNERSHIP

Gli inserzionisti continueranno a investire con cautela nel primo semestre, ci

alcuni segnali di ripresa nel secondo semestre.

•

MARKETING

Continuerà ad esserci uno squilibrio: l’offerta di audience eccederà la domanda.

• Non tutti, ma solamente alcuni comportamenti mediali dovuti al Covid-19

rimarranno. Ad ogni modo, il Covid-19 servirà come acceleratore.

17This artwork was created using Nielsen data. Copyright © 2020 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

Puoi anche leggere