Benessere e nuovi modelli abitativi - MAGAZINE ANNO VI | N. 01 2020 - Civiltà di Cantiere

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

MAGAZINE ANNO VI | N. 01 2020 ISSN 2531-9973 Benessere e nuovi modelli abitativi

CIVILTÀ DI CANTIERE

Il benessere abitativo prima e dopo

il COVID-19

Tutti noi la sera ci troviamo a leggere in alto a destra del nostro televisore l’av-

e

Editoriale

viso che il programma che stiamo vedendo è stato registrato prima dell’arrivo di ALFREDO

della pandemia per Coronavirus. Quei programmi pensati e realizzati prima MARTINI

Persegue il consolidamento di una visione comune su alcuni del COVID-19 non sono compatibili con quanto stiamo vivendo. Una riflessione Direttore di

temi chiave del nostro vivere contemporaneo, contribuendo che ha ovviamente riguardato anche la progettazione e la redazione di que- Civiltà di Cantiere

all’incremento della consapevolezza e della comprensione sto numero della rivista. Dalla fine dell’anno scorso avevamo programmato di

delle opportunità offerte dai cambiamenti in atto, dedicare il primo numero di Civiltà di Cantiere del 2020 al tema del benessere

attraverso momenti di confronto, dialogo e condivisione. abitativo, collegandolo ai nuovi modelli di offerta immobiliare. Ciò nella con-

vinzione che intorno a questa relazione si stavano ridefinendo i paradigmi del

CIVILTÀ DI CANTIERE si avvale di un mix di mercato immobiliare del futuro. Avevamo contattato e coinvolto una serie di

strumenti ed azioni di comunicazione: personalità e di protagonisti, così come avevamo ritenuto di tornare a raccon-

tare i cambiamenti demografici. Ritenevamo e riteniamo che l’importanza di

quanto stava succedendo a Milano e probabilmente continuerà a caratteriz-

zare il mercato immobiliare della capitale economica del Paese, dovesse avere

PORTALE WEB uno spazio particolarmente ampio. Milano come riferimento, come terreno

con contenuti e articoli multimediali di stimolo

dove andare a cercare le esperienze e i trend più interessanti e più indicativi

alla riflessione sui temi di interesse del network

dell’evoluzione del mercato. Poi è arrivato il Coronavirus e come sta succe-

dendo per ognuno di noi ogni giorno, tutto è cambiato. E anche noi abbiamo

MAGAZINE TRIMESTRALE

di approfondimento ricco di editoriali, modificato il nostro sommario. Il COVID-19, con i suoi effetti drammatici sulla

dossier, interviste e rubriche società e sull’economia è diventato oggetto imprescindibile di riflessione. Il

numero che vi accingete a scorrere e a leggere è figlio di questo disorienta-

CONFERENCE TEMATICHE mento, di questa necessità di rimettere insieme l’analisi di quanto stava av-

su Innovazione, Sostenibilità e venendo e caratterizzando il mercato immobiliare, l’importanza di conoscere

Rigenerazione di città e territori

e valutare i cambiamenti profondi della domanda e la capacità della filiera

immobiliare di dare delle risposte, con l’incertezza di quanto potrà accadere

COMMUNITY MANAGEMENT

attraverso la divulgazione dei contenuti sui profili social Civiltà alla fine dell’emergenza straordinaria. Abbiamo cercato di leggere da diver-

di Cantiere e l’invio della newsletter periodica “Città e Territori" si punti di vista gli scenari attuali e quelli possibili, abbiamo confermato di

puntare i riflettori su Milano, ribadendo trend e potenzialità, ma anche rischi

e criticità. Ma abbiamo anche ritenuto che parlare di benessere oggi non po-

tesse prescindere dalla relazione tra innovazione tecnologica, digitalizzazione

Entra nel network! e salute, collegandola all’invecchiamento della popolazione e alla fragilità so-

ciale, evidenziando l’importanza della telemedicina e sottolineando i ritardi e

vai su www.civiltadicantiere.it le resistenze pubbliche.

E iscriviti alla nostra newsletter Buona lettura.

Alfredo Martini

CIVILTÀ DI CANTIERE N.01 2020 3

Sommario

N.1 | 2020

Benessere

e nuovi modelli abitativi

a abitare

Condividere ambienti e progetti...................................................................................................................... 35

Verde e spazi comuni per una città sempre più sociale..................................................................................... 40

l’intervista a GIOVANNI LA VARRA, Studio Barreca & La Varra

Nuove frontiere per l’urbanistica..................................................................................................................... 44

s scenari Coniugare teleassistenza e benessere ambientale........................................................................................... 24

Abitare gli spazi............................................................................................................................................. 47

Come cambia la domanda immobiliare............................................................................................................. 6 l’intervista a MARCO GRILLO AD Abitare In

Covid19 e il digitale rimettono la casa al centro.................................................................................................14 Soluzioni a prova di confort............................................................................................................................. 51

Saper gestire il cambiamento: flessibilità, qualità, benessere........................................................................... 17 Benessere è riqualificazione........................................................................................................................... 54

l’intervista a PAOLO PODDI, Consigliere d’amministrazione di Copernico Srl

Stare bene. L’importanza della Telemedicina................................................................................................... 20

Coniugare teleassistenza e benessere ambientale........................................................................................... 24

t territorio

Non solo virus................................................................................................................................................ 29 Nuovi modelli abitativi, uno sguardo in Europa................................................................................................ 56

L’etica ambientale al centro delle scelte per i materiali da costruzione............................................................. 32 Il co-living inglese di successo......................................................................................................................... 60

EDITORE E PROPRIETÀ DIRETTORE REDAZIONE PROGETTO GRAFICO

EDITORIALE RESPONSABILE Martino Almisisi E IMPAGINAZIONE

Democom ED EDITORIALE Emanuele Incanto Michela Lombardi

Via G. Palatucci, 6 Alfredo Martini Asia Ruffo Di Calabria In copertina

86170 Isernia Paola Savina Policlinico di Milano.

CAPOREDATTORE Titty Santoriello Render Boeri Studio

Mimosa Martini (S. Boeri, G. Barreca,

G. La Varra)

s Scenari

Come cambia la domanda immobiliare decedute arrivano soltanto 67 bambini (dieci anni fa erano 96). Si tratta del più

s

Scenari

basso livello di ricambio naturale mai espresso dal Paese dal 1918. Si stima che

nel 2045 saremo 59 milioni, perdendo rispetto all’inizio del calo (2017) oltre un

milione e mezzo di persone.

Si accelera il processo di ristrutturazione demografica territoriale, in particolare

di ALFREDO Evoluzione sociale della domanda e nuove opportunità tra un Nord dove la popolazione cresce (+1,4 x 1000), con tassi rilevanti in Lom-

MARTINI per il mercato immobiliare bardia (+3,4 per mille) ed Emilia-Romagna (+2,8) e il Mezzogiorno, dove il calo

è ogni anno più consistente (-6,3 x 1000 nel 2019). Un processo determinato da

Per capire di quali spazi abbiamo bisogno, di come dobbiamo progettarli e che uno spostamento di popolazione verso le regioni del Nord, che nel 2019 hanno

cosa metterci dentro dobbiamo innanzitutto sapere chi siamo, come è cam- assorbito oltre 70.000 nuovi cambiamenti di residenza a fronte di una perdita

biata la nostra società, come siamo cambiati noi. Noi che viviamo, lavoriamo, nel Mezzogiorno di 77.000. Secondo i più recenti Outlook, nel 2065 il Centro-nord

ci spostiamo e cerchiamo soluzioni e risposte alle nostre esigenze. Che sono accoglierebbe il 71% di residenti contro il 66% di oggi e il Mezzogiorno invece

esigenze del tutto diverse da quelle dei nostri genitori, di chi oggi ha più di scenderebbe al 29% contro il 34% attuale.

settant’anni. Delle generazioni che oggi non lavorano più ma che hanno anche

loro necessità diverse da quelle di un settantenne degli anni Cinquanta e Ses- Il terzo elemento da considerare riguarda la composizione delle famiglie: sempre

santa, ma anche degli anni Ottanta. più piccole, di cui il 44% unipersonali o unigenitoriali e un terzo di coppie senza

Negli ultimi vent’anni la società è profondamente mutata, nella sua struttura, figli. Su 25,7 milioni di famiglie, 8,5 milioni di famiglie sono unipersonali (33%),

nel modo di relazionarsi tra le persone, con le cose, con lo spazio e con il tempo. mentre 17,2 milioni (due terzi) sono di almeno due persone. Tra queste, le fami-

A dominare sono nuovi modelli e diversi stili di vita. Ciò che stiamo vivendo in glie senza figli sono circa il 32% (5,5 milioni). Delle 11,6 milioni di famiglie con

questi mesi è qualcosa di straordinario che contribuirà a modificare i processi figli, 8,8 milioni sono coppie e 2,8 milioni monogenitoriali (32%), di cui 2.300mila

che hanno caratterizzato i primi venti anni di questo secolo. Il nostro futuro e (l’82%) madri.

la nostra relazione con gli spazi abitativi e quindi con il mercato immobiliare

continueranno, tuttavia, a dipendere soprattutto da due fattori: struttura de- L’altro fenomeno da evidenziare è la grande mobilità matrimoniale, fondata su

mografica e digitalizzazione. un numero sempre minore di unioni, a cui corrisponde un aumento dei divorzi,

grazie anche alla formula “breve”. Aumentano le libere unioni, più che quadrupli-

cate dal 1997-1998 al 2017-2018, passando da circa 329 mila a 1 milione 368 mila.

I trend dell’Italia che cambia Così come sono in continuo aumento le convivenze prematrimoniali. Dal 2016,

anno dell’entrata in vigore della Legge n. 76, sono più di 10.000 le unioni civili tra

Era il 2016 quando nella prima Construction Conference avevamo posto al centro coppie dello stesso sesso. Fenomeni che caratterizzano prevalentemente il Nord

di qualunque riflessione sul mercato edilizio il forte cambiamento demografico. d’Italia e le sue maggiori città, a cominciare da Milano.

Parlavamo di “mappe demografiche impensabili solo venti anni fa.” E ci chiede-

vamo cosa stesse succedendo alla popolazione italiana, evidenziando soprat- Siamo di fronte a una domanda abitativa articolata, fluida, che impone al sistema

tutto alcuni processi destinati a condizionare profondamente il mercato immo- produttivo della filiera delle costruzioni una attenzione e una rinnovata capacità

biliare: il calo della popolazione, la nuova struttura delle famiglie e la fluidità di saper coniugare al meglio imprenditorialità e innovazione. Questa trasforma-

matrimoniale, il forte e inarrestabile invecchiamento, le dinamiche migratorie. zione sociale porta a nuovi stili di vita e a modi di vivere e di lavorare che richie-

Processi che in quattro anni si sono accentuati e che in prospettiva sono sempre dono modelli di offerta, tipologie abitative, soluzioni costruttive più rispondenti

più destinati a ridefinire strutturalmente la nostra società. a questa nuova conformazione delle famiglie, dove prevale la flessibilità e cresce

la mobilità anche temporanea dei diversi componenti. Mutamenti sui quali va ad

Al 1° gennaio 2020 i residenti nel nostro Paese ammontavano a 60 milioni e impattare la digitalizzazione, intesa come modo di relazionarsi e di dialogare, ma

317mila, 116mila in meno su base annua. Ma il saldo naturale negativo ammon- anche di lavorare. Un’innovazione che si declina in un diverso modo di essere e di

tava a 220mila unità. Aumenta il divario tra nascite e decessi: per 100 persone abitare gli spazi e da cui nascono domande e soluzioni del tutto nuove.

6 N.01 2020 CIVILTÀ DI CANTIERE CIVILTÀ DI CANTIERE N.01 2020 7

s Scenari

Da una recente indagine realizzata dal portale web Immobiliare.it per cogliere to è che a gennaio 2020 la percentuale degli ultrasessantacinquenni ha raggiun-

s

Scenari

le nuove esigenze da parte di chi sta cercando una casa, è emerso come su 12 to il 23,1% della popolazione totale. Ma chi sono questi anziani? Innanzitutto

indicatori ben 7 riguardino non la struttura o le caratteristiche dell’appartamen- va detto che sono un arcipelago molto articolato e caratterizzato da condizioni

to, bensì il contesto circostante e la relazione tra alcuni suoi aspetti e l’offerta e situazioni molto diverse. Vale, tuttavia, la pena evidenziare alcuni aspetti di

immobiliare. Tra questi le richieste di sale comuni, l’armadietto per la consegna particolare interesse per chi opera nel mercato immobiliare. Il primo riguarda la

di pacchi, la disponibilità di una APP condominiale. Cambia anche la struttura presenza di anziani soli che sono sempre di più e si avvicinano a rappresentare il

interna degli appartamenti, in cui prevale uno spazio unico di vita a cui accompa- 60% del totale. Un dato non secondario riguarda la percentuale tra le donne che

gnare una camera da letto e i servizi. La vita si svolge all’esterno. La propensione sono il 74% e gli uomini (26%).

alla mobilità e alla flessibilità si manifesta nella crescita della richiesta di affitto

che nelle due maggiori città italiane, Milano e Roma, sempre secondo l’indagine, Non solo case

supera il 57% contro il 33% dell’acquisto e un 9,5% di richieste per entrambe le Invecchiamento della popolazione e Silver economy

soluzioni. La casa diventa una commodity e la differenza la fanno i servizi e il

contesto intorno. Famiglie unipersonali over 60 L’Italia del 2050

2016 2050

Età media 45,5 anni 51,5 anni

Popolazione attiva

Il mercato immobiliare residenziale

64,3% 54%

54%

Uomini Donne (15-64 anni)

Il cambiamento della domanda: il calo demografico

26% 74% Proporzione di

popolazione over 65 22% 33,8%

Proporzione di

popolazione over 80 6,5% 13,8%

Calo della popolazione Distribuzione territoriale

60,6

54

MILIONI CENTRO MEZZOGIORNO

MILIONI

NORD

66% 71%

34% 29%

2017 2065 2017 2065 2017 2065

La seconda questione su cui soffermarsi riguarda la mobilità degli over sessan-

Aumento dell’età media Fuga di cervelli 2017/2013

tacinquenni. Nel decennio tra il 2006 e il 2016 il volume dei loro trasferimenti è

44,9 50 33.000 28.000

ANNI ANNI DIPLOMATI LAUREATI passato da 99mila a 116mila (+18%). Nelle età più anziane, dai 70 anni in su, a

+32,9% +42%

trasferire la loro residenza sono per lo più le donne: circa 50mila nel 2016, di cui

2017 2065

molte sono vedove: circa il 40% nella fascia tra i 70 e i gli 80 anni che diventano

circa il 70% sopra gli 80. Presumibilmente si tratta di donne che si trasferiscono

Nel segno degli ultra sessantacinquenni per congiungersi a familiari o per recarsi presso le case di cura.

Una delle caratteristiche principali delle società occidentali – con qualche ecce- Ma c’è una terza questione che va considerata nell’impostare una strategia

zione come ad esempio l’Irlanda - è il costante invecchiamento della popolazio- immobiliare e riguarda la relazione tra l’età e la concentrazione della ricchez-

ne. A fronte di una media europea del 19,7% di persone con un’età superiore ai 65 za. Secondo una ricerca Censis-Tendercapital gli anziani detengono una quota di

anni, l’Italia nel 2018 è risultata la nazione con la percentuale più alta in assoluto ricchezza più alta del 13,5% di quella media degli italiani. Nell’ultimo decennio la

con il 22,6%. La quota degli ultraottantenni è del 7%, anche in questo caso sia- quota di ricchezza attribuibile alla fascia degli ultrasessantacinquenni si è pres-

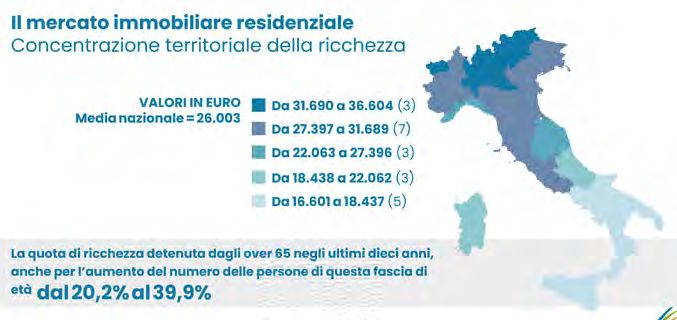

mo al vertice dell’Europa. L’Italia è anche il Paese con la percentuale più bassa di soché raddoppiata, passando dal 20 al 39,9%.

giovani sotto i 14 anni (13,4%). Con un’età media di 45 anni siamo anche una del-

le nazioni con la percentuale più bassa di persone nella fascia lavorativa (64%). Per comprendere la dimensione del trend basta confrontarlo con quanto avve-

Nell’ultimo decennio gli individui con 65 anni di età e oltre sono passati da 12 a nuto relativamente alla fascia dei così detti millennials, per i quali risulta essersi

quasi 14 milioni. Il processo non si arresta e su di esso incide anche l’emorragia ridotta del 54,6%. Come commenta il presidente del Censis Giuseppe De Rita

migratoria di giovani e neolaureati verso l’estero. “oggi in media l'anziano ha la casa di proprietà, una qualità della vita e un livello

di consumi elevato, ma non investe. Occorre pertanto sviluppare, all'interno del-

Nel 2019 sono state 120.000 le persone che si sono trasferite all’estero. Il risulta- la popolazione anziana, una cultura dell'investimento nel proprio futuro.”

8 N.01 2020 CIVILTÀ DI CANTIERE CIVILTÀ DI CANTIERE N.01 2020 9

s Scenari

Il mercato immobiliare residenziale

Il cambiamento della domanda: le mappe della ricchezza

La questione della concentrazione della ricchezza e l’importanza di politiche vol-

s

Scenari

te ad una più equa redistribuzione non è un fattore secondario per il mercato im-

Ricchezza netta familiare per classe di età del capofamiglia (Numeri indice, Italia=100) mobiliare. Le sue potenzialità di sviluppo dipenderanno molto anche da questo.

160

Fra 55 e 64 anni

140

120

Fra 45 e 54 anni Il fattore Covid19 e il futuro del mercato immobiliare

100

Oltre 64 anni

80 In questo contesto si innesta la situazione straordinaria determinatasi per ef-

60

Fra 35 e 44 anni

fetto della diffusione del COVID-19. E allora non possiamo non chiederci che cosa

40

20

Fino a 34 anni comporti, se e quali effetti potrebbe avere. In quale misura lo scenario potrebbe

0 cambiare ancora.

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fonte: Elaborazioni sull’archivio storico dell’Indagine sui bilanci delle famiglie italiane, versione 8.0

Innanzitutto il Coronavirus ha evidenziato ulteriormente le debolezze della so-

cietà e dell’organizzazione istituzionale-amministrativa, tra centralismo e re-

Il tema della concentrazione della ricchezza riguarda più in generale la società gionalismo, le sue contraddizioni maturate negli ultimi trent’anni, le differenze

italiana, così come la sua distribuzione a livello territoriale. Nel 2018 il 20% più profonde tra Nord e Sud, ma anche tra le regioni. Il Coronavirus ha tuttavia enfa-

ricco della popolazione deteneva il 72% della ricchezza totale del Paese. Il 60% tizzato alcuni processi e potenzialità in grado di costituire fattori non secondari

della popolazione più povera soltanto il 13,4%. Se poi ci spostiamo a valutare in nel poter condizionare ed orientare il mercato immobiliare futuro.

che proporzione si distribuisca la ricchezza sul territorio nazionale lo squilibrio La questione della concentrazione della ricchezza e della necessità di politiche di

appare evidente. Il dato relativo al reddito medio annuo ne costituisce un utile redistribuzione sono emerse con virulenza mettendo a nudo la fragilità sociale

indicatore. A fronte di una media nazionale di 26.000€, in Lombardia si registra di molti territori, così come le contraddizioni relative alla gestione del sistema

un’oscillazione tra i 31.000 e oltre i 36.000€. Nelle altre regioni del Nord, compre- sanitario. Egualmente ha messo in discussione molte scelte politiche più e meno

sa l’Emilia Romagna e ad esclusione della Liguria, essa sale sopra i 27.000€ con recenti. La chiusura o la limitazione delle attività economiche e produttive, così

un’oscillazione fino a 30.000€. Condizione simile si registra anche in Toscana come di quelle collegate alla maggioranza dei servizi non essenziali, accompa-

e nel Lazio. Il resto d’Italia è sotto la media e nelle regioni del Mezzogiorno, ad gnata dall’obbligo di quarantena della popolazione, ha generato una straordi-

esclusione della Sardegna, il reddito resta mediamente al di sotto dei 18.000€. naria crisi economica. Tutto questo ha fatto emergere in maniera drammatica

Ciò vuol dire che in Calabria il reddito medio è la metà di quello del Trentino Alto l’ampiezza della povertà o dell’indigenza nel nostro Paese, Potremmo dire che la

Adige. struttura sociale descritta attraverso le principali e più recenti dinamiche demo-

grafiche ha mostrato tutte le sue crepe e la sua fragilità. Una fragilità rappresen-

tata innanzitutto dal numero eccezionale di anziani morti.

Un altro elemento destinato a produrre effetti duraturi nel tempo e ad accelerare

un processo già dirompente nella nostra società contemporanea ha riguardato la

centralità della rete digitale e dei device ad essa collegati. Veri e propri strumenti

di salvezza e in grado di assicurare al Paese di continuare a funzionare, a fornire

servizi, a produrre creatività, cultura e a mantenere vive le relazioni tra le perso-

ne. La rete digitale come protagonista della reazione alla tragedia, al trauma.

Intorno ad essa il sistema Paese si è ricompattato, ritrovando identità e orgoglio

e costruendo la speranza.

Ma la rete digitale ha messo anche in luce le sue grandi potenzialità sotto diversi

punti di vista, dall’organizzazione del lavoro alla comunicazione, ma soprattutto

- anche se poco sottolineata nel dibattito mediatico - rispetto alla sicurezza, alla

10 N.01 2020 CIVILTÀ DI CANTIERE CIVILTÀ DI CANTIERE N.01 2020 11

s Scenari

salute e al benessere dei cittadini. Al di là della straordinarietà e della velocità no una quota sempre più rilevante della domanda, ma che non trovano risposte

s

Scenari

con cui si è diffuso il contagio, l’emergenza sanitaria ha riproposto drammati- adeguate sul mercato. In primis gli anziani, attraverso nuove e innovative strate-

camente la questione dei ritardi nell’utilizzo della telemedicina e della teleassi- gie di senior housing e più consoni modelli di cohousing. Ma soprattutto appare

stenza, nel saper cogliere in maniera sistematica le potenzialità dell’innovazione fondamentale poter contare su una nuova stagione di social housing, mettendo

tecnologica. a valore il patrimonio edilizio esistente ed offrendo risposte alla crescente po-

polazione in difficoltà economica. Qui si dovranno concentrare le strategie pub-

Salute e benessere chiamano in causa la qualità ambientale e la relazione tra bliche contribuendo, anche con il supporto dei privati, a ricostruire un mercato

loro, sollecitando una riflessione ad ampio spettro sullo stesso modello di svi- oggi in crisi. Si tratta di ridefinire lo stesso concetto di housing sociale inteso non

luppo. Gli effetti recessivi del COVID-19 sulla produzione e sull’economia richie- come un mercato povero e residuale ma come una nuova occasione per tuti gli

deranno uno sforzo collettivo che non potrà non coniugarsi con una riflessione operatori e contribuendo a fare di esso un nuovo territorio di crescita solidale.

profonda sui modelli e sui rischi di una globalizzazione non governata e che va

orientata al benessere comune e delle persone. Così se il valore dell’innovazio- In questo scenario in evoluzione resta comunque ancora valido quanto scriveva-

ne tecnologica e digitale ne uscirà rafforzato, egualmente crescerà la pressione mo all’inizio del 2017 che “la casa da ambiente costruito diventa contenitore di

dell’opinione pubblica ad acquisire garanzie soprattutto rispetto alla propria sa- funzionalità, predisposto ad assicurare la gamma più ampia possibile di servizi,

lute e alla propria sicurezza fisica, economica e sociale. Ed è in questo ambito secondo una logica fondata sulla interconnessione tra persone e tra cose, ma

che si dovrà ripensare lo stesso concetto di sostenibilità. soprattutto tra persone e cose. Ci vuole consapevolezza, spirito critico, intelli-

genza e gusto. Ci vuole una crescita culturale in cui utenza e sistema produttivo

In questo scenario in cui dinamiche demografiche ed effetti della pandemia sono insieme trovino le soluzioni per creare le condizioni migliori per vivere bene.”

destinati a sovrapporsi e ad integrarsi nei prossimi mesi, proiettandosi sul no-

stro futuro, anche il concetto di casa e il suo rapporto con nuovi modelli di vita e

relazionali sarà oggetto di nuova attenzione. Come opportunità di investimento,

ma anche come luogo privilegiato e molto più integrato di quanto sia oggi con il

lavoro e le relazioni, ma soprattutto dove garantirsi un insieme di condizioni per

stare bene.

Questa evoluzione richiederà da parte dell’intera filiera di accettare la sfida e di

lavorare per accelerare un processo di adeguamento in termini di progettazione,

di soluzioni e di modelli, ridefinendo spazi e servizi. Così come per il monito-

raggio della salute delle persone molto conterà progettare e realizzare case in

grado di prevedere funzionalità nuove a misura di sostenibilità e di benessere,

consentendo e facilitando l’applicazione di dispositivi di monitoraggio sui fattori

di comfort, dalla qualità dell’aria agli effetti della luminosità e dell’efficacia a

limitare il rumore. Egualmente, si dovrà avere la capacità di offrire un prodotto,

sia essa un’abitazione o un ufficio, in grado di adattarsi all’evoluzione tecnologi-

ca così come ai nuovi valori della flessibilità e della socialità.

Da parte sua il mercato dovrà accettare la sfida della segmentazione sociale, del-

la grande varietà tipologica della domanda, dovrà rimettersi in gioco oltre che ri-

spetto a modelli rivolti all’articolazione del target familiare, dai single con le loro

diverse esigenze economiche alle famiglie arcobaleno e fluide, oltre ovviamente

ai modelli più tradizionali a reddito fisso. Dovrà aumentare la sua capacità crea-

tiva e sul piano delle soluzioni anche verso categorie sociali che oggi costituisco-

12 N.01 2020 CIVILTÀ DI CANTIERE CIVILTÀ DI CANTIERE N.01 2020 13

s Scenari

Covid19 e il digitale rimettono Una potente accelerazione della digitalizzazione

s

Scenari

la casa al centro Sicuramente ci lascia una potente accelerazione della digitalizzazione. É come

se tutta la popolazione, soprattutto in Italia, fosse stata chiamata a una specie

di ‘leva obbligatoria’ digitale, con lo smart working obbligato quasi per tutti, a

cominciare dalla pubblica amministrazione, con una spinta formidabile alla fru-

di STEFANO L’epidemia globale ha costretto a riscoprire l’abitazione come centro izione da remoto, quindi digitale, di moltissimi servizi, a cominciare da quelli

CARATELLI della vita lavorativa e sociale sanitari. E poi ci lascia una nuova dimensione dell’abitare. La casa non più solo

come posto dove andare a dormire e guardare la tv, per chi la guarda ancora, ma

è diventata il ‘luogo’ centrale della vita delle persone: sia la vita ‘privata’ che la-

vorativa. Il virus ci ha costretto a imparare quante cose si possono fare da casa,

e probabilmente è una scoperta che avrà effetti duraturi, che spingerà a ottimiz-

zare e potenziare le funzionalità dell’abitazione, aggiungendo alle mura e agli

arredi tutta la tecnologia necessaria.

Negli ultimi 10 anni lo smartphone è diventato il baricentro della vita degli indivi-

dui e la mobilità è la modalità largamente dominante per tenersi in connessione

con il mondo, quello sociale, quello del lavoro e quello della cultura e dell’intrat-

tenimento. La casa ne usciva come la grande sconfitta, quasi un accessorio non

indispensabile nel nuovo universo del nomadismo digitale. Il virus ha trasforma-

to la casa nel luogo della sicurezza, della protezione, dove volendo e ingegnan-

dosi si può fare quasi tutto senza rinunciare quasi a niente. Ovviamente il virus

passa, e così può passare anche la casa come luogo ritrovato dell’esistenza. Ma

la scoperta, anzi la riscoperta, delle potenzialità non sfruttate e trascurate che

offre l’abitazione, potrebbe diventare un trend duraturo. Con conseguenza im-

photo credits: freepick.com portanti sul mercato immobiliare.

Un’epidemia è come una guerra, oppure come una grande impresa tecnologica, Possibile una revisione delle mappe del valore delle città

tipo i viaggi spaziali. Il suo impatto può essere violento, ma poi passa. Invece le

innovazioni che spinge a trovare e realizzare, quelle durano. Il boom economico Quali? Magari la rivalutazione di zone della città che oggi sono valutate meno

degli anni ‘50 e ‘60 nei paesi avanzati è stato alimentato anche dalle innovazioni perché sono penalizzate dal punto di vista della mobilità, perché non hanno la

tecnologiche e non della macchina bellica della seconda guerra mondiale. stazione della metropolitana sotto il portone o sono lontane dai raccordi con le

autostrade, oppure dalle aree dove si concentrano uffici e luoghi di produzione.

E a cinquanta e passa anni dallo sbarco sulla Luna le innovazioni realizzate per Ma che magari hanno altre attrattive, come la vista del verde fuori dalla fine-

compiere il balzo sul satellite sono ancora parte della nostra vita quotidiana: stra, o standard abitativi superiori – dall’efficienza energetica alla connessione

un esempio per tutti sono le cellule fotovoltaiche, con cui funzionano in tutto il digitale – oppure strutture edilizie che favoriscono la creazione di comunità di

mondo gli impianti per la produzione di energia solare. condominio o di quartiere. Di sicuro il dibattito sull’impatto possibile del virus sul

Negli anni 60 nessuno ancora pensava al solare come alternativa al petrolio, mercato immobiliare è aperto, non solo in Italia.

casomai era il nucleare, ma quell’innovazione fu disponibile già pronta quando

l’energia dal sole diventò un’opzione. Gli immobili si stanno trasformando in asset digitali?

E allora, cosa ci lascia oggi in eredità la crisi del virus? Il magazine americano Forbes lo scorso marzo ha sostenuto in una lunga analisi

che gli immobili si stanno trasformando in un ‘asset digitale’ anche per effetto

14 N.01 2020 CIVILTÀ DI CANTIERE CIVILTÀ DI CANTIERE N.01 2020 15

s Scenari

delle trasformazioni da virus. Il report racconta di investitori asiatici che inten- Saper gestire il cambiamento:

s

Scenari

dono comprare $500 mln di immobili in America, ma causa virus non possono

viaggiare. Alla fine si affidano a un broker molto digitalizzato e finalizzano un flessibilità, qualità, benessere

acquisto da mezzo miliardo senza neanche aver visto con i propri occhi un solo

mattone di quello che stavano comprando. Partendo da quest’episodio, Forbes

mette a fuoco 5 trend che potrebbero prendere piede sullo sterminato mercato

del real estate americano. Oggi i Business centre firmati Copernico costituiscono un modello in forte L’intervista

espansione, frutto di un progetto che ha saputo rispondere pienamente al cam-

Il primo, di cui Civiltà di Cantiere si è già occupata qualche tempo fa, è la possi- biamento del mondo del lavoro nell’era della digitalizzazione. Intorno a questa A colloquio con

bilità che le transazioni di immobili possano avvenire interamente su digitale, trasformazione si è sviluppato un progetto di investimenti e di business nel qua- PAOLO PODDI,

esattamente come comprare o vendere azioni a Wall Street da un terminale. Il le rientrano tutti quegli elementi che caratterizzano le soluzioni innovative e di Consigliere

secondo è il proptech, vale a dire tecnologia applicata all’immobiliare, un seg- successo nel mercato immobiliare orientato al futuro: flessibilità, centralità dei d’amministrazione

mento sviluppato anche in Italia dal Politecnico di Milano, che attrae sempre più servizi, personalizzazione degli spazi.Di questo mondo che cambia e dell’impat- di Copernico Srl

investimenti dal Venture Capital e dal Private Equity che si lanciano nel finanzia- to sempre maggiore della digitalizzazione sul Real Estate abbiamo parlato con il

mento di startup specializzate nello sviluppo di soluzioni tecnologiche innovati- consigliere d’amministrazione di Copernico, Paolo Poddi. a cura di

ve come realtà virtuale, elaborazione di big data e centralizzazione dei processi EMANUELE

di gestione. Il terzo trend è quello degli ‘instant buyer’, vale a dire acquirenti di INCANTO

immobili che comprano all’istante online, abbreviato in ‘iBuyer’, che servono a

soddisfare l’offerta di chi ‘deve’ vendere subito per fare cassa. In USA per questo

canale è passata la vendita di oltre 20.000 abitazioni nel 2019, cosa possibile

grazie alla grande semplicità delle pratiche che possono essere gestite con un

software, mentre in Europa e soprattutto in Italia il passaggio ‘fisico’ dal notaio

è indispensabile. Strettamente collegato alll’iBuying è il trend della mutazione

genetica dell’agente immobiliare, che (ed è il quarto trend), diventa sempre più

un fornitore di servizi collaterali alla compravendita di carattere anche qui tec-

photo credits: freepick.com

nologico, quindi sempre meno intermediari tra venditore e compratore e sempre

più ingegneri dell’intero processo, a partire dalla ricerca fino alla chiusura della “Per ragionare di quali spazi abbiamo bisogno dobbiamo avere la consapevo-

transazione. Il quinto e ultimo trend ci porta nel campo della crypto-finanza ed è lezza dei profondi mutamenti sociali che, soprattutto nell’ultimo ventennio,

un po’ più complicato, sia da spiegare che da realizzare. Forbes lo chiama ‘Toke- hanno caratterizzato la nostra società. Se penso a mio padre, avvocato figlio di

nization’ della proprietà immobiliare. avvocati, mi trovo davanti una persona che ha vissuto sempre e costantemen-

te all’interno di un percorso lavorativo e di relazioni predefinito, con chiari punti

In pratica è l’evoluzione digitale della cartolarizzazione, la tecnica finanziaria che fermi, stabile e fortemente radicato su un determinato territorio, con un sistema

consente di impacchettare degli asset, ad esempio portafogli di mutui, in titoli di relazioni basato sul rapporto umano diretto. Oggi per noi e per i nostri figli è

vendibili sul mercato agli investitori. Con la ‘Tokenization’ si fa lo stesso con gli molto diverso. Quel che sta accadendo in questi giorni è un esempio concreto del-

immobili, solo che l’impacchettamento delle quote di proprietà non avviene in la profonda e irreversibile trasformazione che caratterizza il nostro tempo e che

titoli finanziari tradizionali, ma in crypto finanza, tipo Bitcoin, con la tecnologia è destinata ad accelerare i cambiamenti proprio sul piano delle relazioni. Vivere

blockchain. Siamo nel campo del futuro poco prevedibile. Per tornare dove sia- nell’era della digitalizzazione vuol dire aver abbandonato quel mondo stabile e

mo partiti, sicuramente il mix della crisi del virus con la rivoluzione digitale può certo, vuol dire vivere in condizioni di continua mutazione, di forte mobilità. Con

generare effetti importanti sul mercato immobiliare globale e in definitiva sul la conseguenza che le nostre relazioni, i nostri modi di vivere e di lavorare sono

posto che assegniamo alla casa nella vita. altri, completamente differenti. Essere sempre connessi è oggi una condizione

Sembra che stia tornando al centro. umana che modifica profondamente il modo con cui ci relazioniamo con gli altri

e che si riverbera sul nostro rapporto con lo spazio e con gli ambienti di vita e di

16 N.01 2020 CIVILTÀ DI CANTIERE CIVILTÀ DI CANTIERE N.01 2020 17

s Scenari

lavoro. Così gli spazi in cui queste relazioni si esplicano cambiano. I vecchi luoghi in grado di aumentare e qualificare la propria offerta sul piano ad esempio del-

s

Scenari

di aggregazione come le piazze non ci sono più, la motorizzazione spinta, i tempi la salute e dell’assistenza domiciliare o a distanza. Un altro aspetto importan-

di lavoro ne hanno cambiato la funzione originaria. Il tuo modo di vivere richiede te riguarda la capacità di pensare e gestire l’offerta immobiliare in una logica di

nuove modalità per costruire queste relazioni. Abbiamo bisogno di nuove forme flessibilità, ovvero essendo in grado di adeguare le soluzioni proposte a diverse

di costruzione delle nostre reti relazionali. Cerchiamo modi nuovi di costruire o tipologie di domanda e di categoria sociale. Ciò va d’accordo con le richieste di

entrare a far parte di una comunità nell’era digitale. La nostra esigenza è quella personalizzazione e con la crescita della consapevolezza degli utenti di ciò che

di condividere partner, reti e, sul lavoro, clienti. Abbiamo bisogno di contrastare i vogliono. Un terzo aspetto è quindi la sartorizzazione. In questo scenario in evo-

rischi di disumanizzazione delle città contemporanee. Tutto ciò porta a richiedere luzione un altro elemento fondamentale è la redditività delle diverse categorie di

nuovi spazi e all’affermazione di nuovi modelli di abitare questi spazi.” utenti. L’immobile, l’appartamento, la casa ambita dai nostri genitori è qualcosa

di impossibile per le nuove generazioni. Ecco un altro fattore che richiede al Real

Tutto questo cosa comporta rispetto alla progettazione e al modo in cui Estate un ripensamento profondo dei modelli di offerta e delle tipologie edilizie.

approcciare nuove operazioni immobiliari? In questo ambito rientra anche il tema della riqualificazione del patrimonio esi-

stente, delle dimensioni medie degli alloggi e della loro riconfigurabilità rispetto

“Per qualunque progetto innovativo, per qualunque nuovo modello il punto da alle nuove famiglie, ai nuovi stili di vita. Per chi opera su questo mercato diventa

cui partire è la domanda di comunità, il che vuol dire identità, scambio, maggio- importante avere la capacità di inventare soluzioni in grado ad esempio di usare

re sicurezza e ricerca di certezze, quelle certezze che il mondo contemporaneo il patrimonio come bene di scambio, gestendolo all’interno di una strategia più

ha smontato ed emarginato dai suoi modelli di successo e di vita. Ecco allora ampia attirando nuove modalità di investimento e nuovi operatori, spesso assen-

le risposte come il cohousing, dove mettere al centro l’idea di comunità, non di ti nel nostro Paese.”

semplice messa a disposizione di spazi anonimi, ma progettati e forniti secondo

una ampia e qualificata gamma di servizi orientati a favorire lo stare insieme. Come tutto questo va ad impattare in una logica di rigenerazione urbana?

Luoghi come i business centre che noi progettiamo e gestiamo o i co-housing,

vogliono dare delle risposte al cambiamento, ad esigenze profonde che caratte- “Le nostre città devono trasformarsi per saper dare risposte adeguate alle esi-

rizzano le donne e gli uomini del nostro tempo. La situazione straordinaria che genze nuove di una popolazione cambiata profondamente nella sua struttura

stiamo vivendo in questi giorni ci riporta alla concretezza di relazioni tra persone, sociale, nelle sue abitudini e nei suoi modi di vivere. Sulla città l’impatto della

scopriamo chi ci vive accanto perché passiamo più tempo con loro. È questo il sen- digitalizzazione può avere un effetto molto positivo, nell’alleggerire le criticità le-

so della comunità. Ecco allora l’importanza degli spazi comuni dei nuovi luoghi gate ad esempio all’affollamento, agli effetti negativi sull’ambiente, alla cattiva

di aggregazione collegati da un lato ai luoghi di lavoro, dove si passa sempre più gestione dei flussi turistici. La concezione della smart city è alla base di questo

tempo e dall’altro alle abitazioni dove a fronte di appartamenti piccoli fanno da cambiamento e mette in gioco le potenzialità dell’innovazione legata a una ge-

contrappeso spazi ampi dove ritrovarsi intorno a servizi comuni. stione più organizzata, a prevedere i fenomeni. Dobbiamo pensare a trasformare

le nostre città a dimensione delle nuove esigenze. Dobbiamo rendere nuovamente

Quindi come si sta delineando il mercato? Quali le priorità e i processi destinati vivi i centri storici, restituendo sviluppo economico e sapendo gestire il grande pa-

a produrre le maggiori innovazioni? trimonio monumentale di cui disponiamo. Pensiamo a Venezia, alle sue criticità,

alla sua perdita di popolazione, alle difficoltà di assorbire flussi turistici senza

“Quello che stiamo vedendo, ad iniziare da Milano, ma non solo, è un modo com- controllo e alla crescita esponenziale di bed & breakfast e affittacamere. Tutto

pletamente diverso di percepire l’investimento immobiliare. I nuovi investitori questo potrebbe cambiare mettendo al centro un grande progetto di digitalizza-

si muovono verso rendimenti stabili, anche con ritorni medi più contenuti, ma zione, puntando sulle potenzialità oggi offerte in termini di programmazione, di

richiedono certezze sulla riuscita dell’operazione. Egualmente, si presta grande gestione dei flussi, di investimento in una logica di smart heritage. Usare queste

attenzione ai processi di cambiamento demografico, ai nuovi target. Pensiamo potenzialità per cambiare il modello di fruizione della città e delle sue ricchezze

al tema dell’invecchiamento, alle nuove esigenze di un senior housing di qualità culturali, dei suoi paesaggi, favorendo anche nuovi modelli di business immobi-

con soluzioni progettuali costruite intorno a una ampia gamma di servizi indivi- liari. Sono riflessioni che possono valere per tutte le nostre città storiche.

duali e collettivi. E in grado di recepire una varietà di esigenze ad iniziare da quelle L’idea guida dovrebbe essere quella di puntare a semplificare la fruibilità dei beni

di anziani soli. Un senior housing permeato di digitalizzazione e di innovazioni e dei servizi.”

18 N.01 2020 CIVILTÀ DI CANTIERE CIVILTÀ DI CANTIERE N.01 2020 19s Scenari

Stare bene. servizi del sistema sanitario nazionale. Per l’Unione europea essa è l’insieme di

s

Scenari

strumenti e servizi che valorizzano le tecnologie informatiche e di telecomunica-

L’importanza della Telemedicina zione per migliorare la prevenzione, la diagnosi e le terapie delle patologie, oltre

al monitoraggio e alla gestione della salute e degli stili di vita.

Utilizzare al meglio le potenzialità offerte dalla digitalizzazione e dalle tecnolo-

gie per far stare bene le persone, rendendo più efficiente il sistema assistenziale

di MARTINO Lo scenario aperto dall’emergenza mostra nuove opportunità e scelte e sanitario. Il che vuol dire migliorare la qualità della vita e allo stesso tempo

ALMISISI di innovazione tecnologica per il benessere e la salute ridurre i costi economici pubblici e molte criticità presenti nei servizi ospedalieri.

Stando ai dati dell’ultimo rapporto presentato poco meno di un anno fa a cura

dell'Osservatorio Innovazione Digitale in Sanità della School of Management

del Politecnico di Milano, “nel 2018 la spesa per la sanità digitale cresce del 7%,

raggiungendo un valore di 1,39 miliardi di euro e rafforzando il trend iniziato nel

2017, quando l’aumento era stato del 2%. Le strutture sanitarie sostengono la

quota più rilevante della spesa, con investimenti pari a 970 milioni di euro (+9%

rispetto al 2017), seguite dalle Regioni con 330 milioni di euro (+3%), dai Medici

di Medicina Generale (MMG) con 75,5 milioni (+4%), pari in media a 1.606 euro

per medico e dal Ministero per la Salute con 16,9 milioni di euro (contro i 16,7

milioni nel 2017).”

Secondo The European Healthcare Startup Ecosystem, realizzato dal fondo di

venture capital Nina Capital, in Europa ci son 162 acceleratori di start-up dedicate

photo credits: freepick.com al settore Healthcare, tra questi la Gran Bretagna, con 20, la Germania con 17 e

l’Italia con 15.

La pandemia da Coronavirus ha evidenziato drammaticamente l’importanza di Le start-up nel campo della sanità digitale, secondo Assobiomedica, solo nel set-

poter disporre di attrezzature in grado di limitare i contagi, ridurre gli effetti sa- tore dei dispositivi medici nell’aprile del 2018 erano 324, di cui il 43% “spin-off”

nitari e salvare vite umane. Di particolare rilevanza è poi il monitoraggio delle della ricerca pubblica, circa il 20% aziendali e il 30% incubate in parchi scientifici

condizioni fisiche, soprattutto per quanto riguarda persone anziane o che pre- e tecnologici. L’ambito di sviluppo riguarda per circa un terzo le biotecnologie

sentano patologie croniche, per le quali il rischio di contagio e di morte aumenta (31%), circa un altro terzo la ICT (31%) e il resto materiali avanzati (9%), nanotec-

esponenzialmente. Condividere informazioni e relazionarsi da remoto con chi ci nologie (6%) e robotica (6%).

può aiutare a curarci a distanza e a consentire di ridurre i contatti, assicurando Questo processo di sostegno alla ricerca e ad esperienze innovative nel campo

comunque livelli di assistenza adeguati alle diverse situazioni fa la differenza. della sanità digitale trova un riscontro ancora più significativo a livello mondiale

Quale scenario avremmo potuto avere se avessimo potuto disporre di un siste- dove sempre nel 2018 si sono investiti nell’eHealth ben 18 miliardi di dollari, con

ma integrato di telemedicina e sensoristica diffusa, abbinata a sistemi di smart una crescita del 56% rispetto all’anno precedente. Dal 2014, inoltre, ne sono stati

home rispetto a tutte le categorie di persone, ad iniziare da quelle a maggior raccolti dai fondi di venture capital ben 45 miliardi. Un trend destinato a cre-

rischio? Quasi sicuramente saremmo stati in grado di gestire meglio i contagi, scere ulteriormente, alla luce dell’attuale emergenza sanitaria mondiale, anche

ridurre i rischi degli operatori sanitari, consentire alle persone di sentirsi meno rispetto alle stime più recenti che prevendevano nel 2024 un valore globale del

esposte e rassicurate. mercato di 400 miliardi di dollari. L’attenzione alla salute delle persone cresce in

tutto il mondo e i risultati raggiunti dall’innovazione e dalle potenzialità della di-

Una definizione e qualche numero gitalizzazione spingono gli investimenti e incalzano gli Stati a sostenere sistemi

amministrativi e scelte in grado di favorire la diffusione della digitalizzazione e

Secondo l’Organizzazione Mondiale della Sanità, con eHealth si intende l’uso del monitoraggio a distanza della salute. Del resto gli effetti positivi anche sul

della tecnologia per migliorare la salute e il benessere umano e per potenziare i debito pubblico e sull’efficienza dei sistemi sanitari appaiono ormai evidenti.

20 N.01 2020 CIVILTÀ DI CANTIERE CIVILTÀ DI CANTIERE N.01 2020 21s Scenari

La telemedicina e la sua diffusione in Italia persona anziana o fragile a domicilio, risultano sostanzialmente presenti solo

s

Scenari

con progetti pilota, e riguardavano rispettivamente il 27% e il 22% delle aziende

Sono diversi i fattori che favoriscono una sempre maggiore diffusione e ricorso ospedaliere. Anche tra i medici di base la Telemedicina fatica a diffondersi. Il

alla telemedicina. Tutti destinati ad assumere una sempre maggiore rilevanza in sondaggio dell’Osservatorio Innovazione Digitale in Sanità lo rileva soltanto nel

seguito a questa pandemia. In primo luogo la crescente consapevolezza dell’im- 4% del campione. Secondo il responsabile scientifico Cristina Masella “il livello di

portanza di poter fare riferimento a una gestione della propria salute evitando maturità che emerge dalla fotografia della situazione attuale mostra un quadro

l’ospedalizzazione, se non in casi di necessità. In secondo luogo la crescente di- ancora disorganico, nonostante una lenta, seppur costante, crescita rispetto alle

mestichezza e facilità di utilizzo di device digitali a cominciare dallo smartphone rilevazioni degli ultimi anni.” Per poi sottolineare come “l’adozione delle tecnolo-

che accompagna continuamente la nostra quotidianità. Due fattori destinati a gie digitali e la loro corretta integrazione nel Patient Journey consentirebbero, se

costituire la base su cui innestare un processo di accelerazione nel rapporto con pienamente sfruttate, di mettere davvero il paziente al centro dell’ecosistema,

la sanità digitale. rendendo più appropriato e sostenibile il suo rapporto con i professionisti sani-

Nel 2017 nel nostro Paese su un totale di 43 milioni di utenti attivi, il 32% aveva tari e con il sistema salute”.

utilizzato i servizi digitali per raccogliere informazioni sulle strutture sanitarie,

mentre il 22% per prenotare servizi di check-up e un 18% per controllare i refer-

ti medici o per ricevere dei promemoria sulle visite mediche precedentemente

prenotate.

Come è emerso dalla ricerca dell’Osservatorio del Politecnico di Milano “le App

e i wearable stanno ormai entrando nella quotidianità dei cittadini, con il 41%

che utilizza una applicazione di coaching o un dispositivo indossabile per il mo-

nitoraggio dello stile di vita. Sono particolarmente diffuse tra i giovani sotto i

35 anni (55%), mentre l’uso diminuisce oltre i 55 anni (29%). Lo strumento più

presente è lo smart watch, utilizzato da un cittadino su tre, con un vero e proprio

boom rispetto all’8% registrato nel 2018.” Dall’indagine del Politecnico emerge,

tuttavia, come ben il 75% dei cittadini che usa le App non invii né comunichi al

proprio medico i dati raccolti, che rimangono quindi spesso inutilizzati. Cresce

anche l’utilizzo di strumenti digitali da parte dei medici e del personale sanitario

per comunicare o condividere informazioni e documenti con i pazienti. Secondo

un sondaggio relativo a 2.322 medici, inserito sempre nella stessa ricerca, la mail

è il canale più usato: mediamente lo utilizza l’83% degli intervistati. Ricorre a

WhatsApp oltre il 60% del campione.

La crescita di un utilizzo quotidiano dei device rafforza e potenzia il valore della

telemedicina favorendone una sempre maggiore diffusione. Ciò appare ancora photo credits: freepick.com

più essenziale in una società come quella italiana caratterizzata da progressi-

vo invecchiamento della popolazione e a cui si accompagna una spesa sanitaria

sempre più insostenibile. Lo scenario che si sta vivendo nel nostro Paese ne ha

evidenziato le principali criticità. Ecco allora che la telemedicina può giocare un

ruolo fondamentale nell’integrazione fra ospedale e territorio e nelle nuove for-

me di aggregazione delle cure primarie. Se però guardiamo alla composizione

della spesa sanitaria digitale italiana quella dedicata al rapporto con il pazien-

te attraverso sistemi di informazione e gestione in remoto risulta poco svilup-

pata. Nel 2019 i servizi di Telesalute, per la diagnosi, monitoraggio, gestione e

responsabilizzazione dei pazienti e Teleassistenza, per la presa in carico della

22 N.01 2020 CIVILTÀ DI CANTIERE CIVILTÀ DI CANTIERE N.01 2020 23s Scenari

Coniugare teleassistenza e mondo non si sia puntato sulla telemedicina. Come non si sia scelto di utilizzare

s

Scenari

le sperimentazioni come uno strumento per mettere a disposizione del sistema

benessere ambientale sanitario e dei cittadini un modello innovativo, basato sul rapporto a distanza

tra medico, strutture ospedaliere e pazienti. Ed è ancora più difficile da com-

prendere se si considera il processo di riforma sanitaria da tempo orientato su

un contenimento dei costi ospedalieri a favore dell’assistenza domiciliare. Il

di MARTINO Le soluzioni che la medicina e la tecnologia insieme stanno portando fatto è che non si è stati in grado di superare la ritrosia, la resistenza culturale

ALMISISI avanti per curare, ma soprattutto per prevenire malattie e patologie e l’inerzia del sistema ospedaliero e delle Regioni a trasformare quei risultati in

qualcosa di strutturale. Ovvero leggi, politiche e finanziamenti.”

Come ormai sappiamo tutti il modo più efficace per combattere la diffusione

del COVID19 è restare a casa. Ed è così che la qualità della nostra casa è diven- Steindler condivide quanto contenuto nell’ultimo rapporto dell’Osservatorio

tato un fattore essenziale di benessere. Sia rispetto al rischio di contagio, sia del Politecnico di Milano a proposito degli ostacoli che impediscono la diffu-

dal punto di vista del mantenimento delle nostre condizioni psicofisiche. Leg- sione di queste tecnologie in Italia, ovvero la scarsa conoscenza della validità

gendo quanto ci viene quotidianamente suggerito di fare per “stare meglio” in clinica, la difficoltà a comprendere le opportunità offerte e non ultimo l’assen-

una condizione di sostanziale clausura, emergono alcune istruzioni che riguar- za di rimborsabilità da parte del Servizio Sanitario Nazionale.

dano il nostro rapporto con la casa come l’importanza di areare gli ambienti

e l’accertarsi della qualità dell’aria che respiriamo. E lo avremmo potuto fare

in questi anni se vi fosse stata la consapevolezza dell’importanza di passare

dalle numerose sperimentazioni ad una strategia di diffusione capillare, favo-

rendo una cultura tra i pazienti e i medici e soprattutto superando le troppe

resistenze di un sistema poco aperto ai cambiamenti.

Ne abbiamo parlato con Alberto Steindler docente del corso “Sistemi e solu-

zioni e-Health” all’Università di Trieste, per anni ai vertici di gruppi e aziende

anche internazionali di biomedicale e impegnate nella ricerca e nell’innovazio-

ne tecnologica applicata alla sanità. “Quando sento o leggo che a proposito di

telemedicina ancora si continua a parlare di sperimentazione mi inquieto. Chi

si occupa di questo sa bene che sono dieci anni che a livello internazionale si

è giunti a risultati consolidati sull’efficacia e sui risultati che si possono otte-

nere nella gestione del paziente e delle patologie croniche o post ospedaliere

da remoto. È del 2009 lo studio del Dipartimento della salute inglese su 7.000

pazienti con il quale si sono dimostrati in maniera chiara e inequivocabile i ri-

sultati sul benessere e la qualità della vita delle persone, così come sul piano dei

minori costi per il sistema sanitario, del monitoraggio domiciliare dei parame-

tri clinici. Oggi scontiamo un colpevole ritardo, e nella situazione attuale ciò si

dimostra un fatto grave. In questi giorni nel mio corso all’università di Trieste

spiego come un efficiente sistema di telemedicina potrebbe inserirsi virtuosa-

mente all’interno della gestione dell’acuirsi della pandemia di Covid19. Invece in

Italia si continuano a fare sperimentazioni che purtroppo restano tali. Eppure

le tecnologie esistono e le metodologie ampiamente registrate. È veramente

incomprensibile come in un Paese in cui il 40% della popolazione soffre di al- Fonte: Massimo Mangia, 13 Marzo 2020, salutedigitale.blog

meno una patologia cronica e ha un processo di invecchiamento tra i più alti al

24 N.01 2020 CIVILTÀ DI CANTIERE CIVILTÀ DI CANTIERE N.01 2020 25Puoi anche leggere