UN ANNO ALLA BREXIT: ANALISI DEGLI SVILUPPI NEGOZIALI E DIMENSIONAMENTO DEGLI IMPATTI PER GUIDARE I BUSINESS LEADER NELLA TRANSIZIONE IN ATTO

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Cernobbio, aprile 2018

UN ANNO ALLA BREXIT:

ANALISI DEGLI SVILUPPI NEGOZIALI E

DIMENSIONAMENTO DEGLI IMPATTI

PER GUIDARE I BUSINESS LEADER

NELLA TRANSIZIONE IN ATTO

Position Paper

Il presente documento è stato espressamente preparato da The European House - Ambrosetti

per la ventinovesima edizione del Workshop “Lo Scenario dell’economia e della finanza”,

Villa d'Este, 6 e 7 aprile 2018.

Per il quinto anno consecutivo, The European House - Ambrosetti è stata nominata - nella categoria

"Best Private Think Tanks" - 1°Think Tank in Italia, tra i primi 10 in Europa e nei primi 100 indipendenti

su 6.846 a livello globale nell’edizione 2017 del Global Go To Think Tank Index Report dell’Università

della Pennsylvania.

www.ambrosetti.eu

© 2018 The European House - Ambrosetti S.p.A.. TUTTI I DIRITTI RISERVATI. Questo documento è stato ideato e preparato da

TEH-A per il cliente destinatario; nessuna parte di esso può essere in alcun modo riprodotta per terze parti o da queste utilizzata,

senza l’autorizzazione scritta di TEH-A. Il suo utilizzo non può essere disgiunto dalla presentazione e/o dai commenti che l’hanno

accompagnato.Cernobbio, aprile 2018 Il presente documento è stato espressamente preparato da The European House - Ambrosetti per la ventinovesima edizione del Workshop “Lo Scenario dell’economia e della finanza”, Villa d'Este, 6 e 7 aprile 2018. Per il quinto anno consecutivo, The European House - Ambrosetti è stata nominata - nella categoria "Best Private Think Tanks" - 1°Think Tank in Italia, tra i primi 10 in Europa e nei primi 100 indipendenti su 6.846 a livello globale nell’edizione 2017 del Global Go To Think Tank Index Report dell’Università della Pennsylvania. www.ambrosetti.eu © 2018 The European House - Ambrosetti S.p.A.. TUTTI I DIRITTI RISERVATI. Questo documento è stato ideato e preparato da TEH-A per il cliente destinatario; nessuna parte di esso può essere in alcun modo riprodotta per terze parti o da queste utilizzata, senza l’autorizzazione scritta di TEH-A. Il suo utilizzo non può essere disgiunto dalla presentazione e/o dai commenti che l’hanno accompagnato.

1. Introduzione

Il presente paper si propone di proseguire le riflessioni sul tema della Brexit e di

continuare il percorso di approfondimento iniziato nel settembre 2017 con il Paper

“A un anno dalla Brexit: principali implicazioni e proposte per governare la transizione in

atto” presentata in occasione della 43a edizione del Forum The European House -

Ambrosetti “Lo Scenario di oggi e di domani per le strategie competitive”1.

Come noto, il 23 giugno 2016 il 51,9% dei cittadini britannici aventi diritto al voto si è

espresso a favore dell’uscita dall’Unione Europea del Regno Unito dopo 43 anni dall’ingresso

del Paese nella Comunità Economica Europea. La portata dell’evento è vasta: ha di fatto

monopolizzato l’agenda del Governo britannico e avviato una riflessione tra i Paesi Membri

sull’indirizzo futuro dell’Unione Europea.

I negoziati per definire un accordo di separazione (c.d. Withdrawal Agreement) sono ancora

in corso e dovranno portare all’uscita del Regno Unito dall’Unione Europea il 29 marzo

2019.2 A questa data seguiranno 21 mesi di transizione, fino al 1° gennaio 2021, giorno in cui

il Regno Unito sarà ufficialmente un Paese Terzo nei rapporti con l’UE.

In questo contesto in rapido divenire, l’obiettivo del paper è quello di fornire un quadro

esaustivo e rigoroso, capace di inquadrare il fenomeno Brexit con chiarezza e

fornire una quantificazione delle principali dimensioni che potranno essere impattate

dall’uscita del Regno Unito dall’UE, aiutando così i business leader ad orientarsi nella

transizione in atto e a compiere scelte informate nel breve e medio periodo.

Dimensione Principali evidenze

Impatto maggiore per UK: la mancata crescita del PIL stimata dal Governo

UK va da -2% e -8% nei prossimi 15 anni. Per la Commissione Europea la

Crescita

mancata crescita UE sarà tra lo 0,11% e lo 0,25% del PIL comunitario tra il

Economica

2020 e il 2030. Nel 2017, la crescita del PIL UK è stata la più bassa dal

2012 e la peggiore tra Paesi OECD.

Svalutazione strutturale: nei 18 mesi post-referendum l’indice della

Valore Sterlina sterlina inglese è stato in media 12 punti percentuali inferiore rispetto ai

18 mesi precedenti.

L’inflazione UK è in crescita (da +0,8% nel giugno 2016 a +2,5% nel

Inflazione e salari

febbraio 2018) e il potere d'acquisto degli inglesi è in calo in un contesto

reali

europeo caratterizzato da una crescita continuativa dei salari reali.

In calo: la migrazione netta di cittadini UE in UK ha raggiunto il picco nel

Migrazione

giugno 2016 (190 mila individui), oggi (settembre 2017) è al livello minimo

cittadini UE in UK

da fine 2012 (90 mila individui).

L’impatto maggiore sarà per UK: oggi £ debole e permanenza nel Mercato

Unico trainano l’export, ma il Regno Unito rimane importatore netto (a

Commercio

livello globale e UE), con l’UE-27 primo partner commerciale. Con la

Brexit il 15-27% dell'export britannico verso l’UE-27 rischia tariffe elevate.

1

Svoltosi a Villa d’Este, Cernobbio, l’1,2 e 3 settembre 2017.

2

Tutte le evidenze statistiche e le affermazioni contenute nel presente paper devono intendersi basate su dati e sviluppi

aggiornati al momento della stampa: 30 marzo 2018.

2Relazione più equilibrata: UE è responsabile del 40,5% degli IDE in UK,

Investimenti

viceversa UK è responsabile del 40,7% degli IDE in UE. Tuttavia, numerosi

Diretti Esteri

studi attribuiscono un ruolo positivo alla permanenza nell'UE: la

(IDE)

condizione di Stato Membro attiverebbe una crescita di IDE pari al 28%.

Il sistema produttivo UK e UE si è sviluppato in modo sempre più

interdipendente. Sono numerosi i settori articolati secondo catene del

valore pan-europee che rischiano di essere messe in crisi o generare extra-

Catene del Valore

costi a causa della Brexit. La maggior interdipendenza economica è con

Germania, Francia, Irlanda, Paesi Bassi e Italia. I settori a maggior rischio

sono automotive, aeronautica, tessile e chimica.

4.6 mln. di individui interessati. Impatti limitati per i cittadini UE che

arriveranno entro il 1° gennaio 2021 e per i loro famigliari. Manca invece

Cittadini chiarezza su: libertà di movimento dei cittadini UK nell'UE,

riconoscimento delle qualifiche professionali, libertà di prestazione di

servizi.

L’incertezza provoca difficoltà nella pianificazione di investimenti e nella

possibilità di ottenere contratti di fornitura. Settori come automotive,

Manifattura tessile, food&beverage, aeronautica e farmaceutica saranno impattati

maggiormente. Ricadute occupazionali: oggi oltre il 10% degli occupati

manifatturieri in UK è cittadino UE.

UK è oggi baricentro dell'industria bancaria e dei servizi finanziari UE. La

decisione sul mantenimento del "passaporto bancario UE" per UK è

Servizi/finanza cruciale: se revocato le banche internazionali presenti nella City dovranno

valutare un cambio di sede o la duplicazione di funzioni. L'UE sconterà un

mercato finanziario più frammentato, meno efficiente e liquido.

50% spesa R&D in UK è fatta da imprese internazionali. Sono a rischio:

partecipazione UK a progetti di ricerca UE (Horizon 2020 escluso),

R&D riconoscimento di titoli accademici (studenti UE PhD in UK in calo nel

2017-2018) e flussi finanziari e investimenti per startup tech. In generale il

sistema della ricerca UE rischia un indebolimento.

UK dovrà pagare 42 mld. € all'UE tra il 2019 e il 2064 come conto per

Budget UE l’uscita. Viene meno il 3o maggior contributore netto al bilancio UE-28

(contributo nazionale UK pari al 9,3% del totale UE nel 2016).

Figura 1. Tabella riassuntiva delle principali dimensioni impattate della Brexit. Fonte:

elaborazioni The European House - Ambrosetti su fondi varie, 2018

32. A che punto sono i negoziati

Il 28 febbraio 2018 la Commissione Europea ha divulgato la bozza di accordo per la

separazione tra UE e Regno Unito (Withdrawal Agreement ex Articolo 50 del Trattato

di Lisbona). Le discussioni tra Bruxelles e Londra si erano fino a quel momento mantenute

piuttosto positive, in un crescendo di dichiarazioni concilianti, che avevano fatto sperare nel

successo delle negoziazioni in atto e in una possibile “soft Brexit” in vista del 29 marzo

2019, data concordata per l’uscita del Regno Unito dall’Unione Europea.

Il momento di maggior ottimismo è stato toccato l’8 dicembre 2017, con la convergenza dei

negoziatori su un primo accordo di separazione di massima (Joint Report), che ha fissato in

modo generico alcuni termini preliminari alla base del Withdrawal Agreement (fase 1).

Le parti si impegnavano ad evitare la creazione di un confine fisico tra Irlanda del Nord

e Repubblica d’Irlanda3 nonostante l’uscita del Regno Unito dall’Unione Doganale.

Londra si impegnava inoltre a garantire ai cittadini europei residenti nel Regno Unito

pari trattamento rispetto alla loro attuale condizione.4 Un’intesa sembrava raggiunta anche

sul tema della contribuzione britannica al budget europeo fino al 2020 e sul

pagamento degli oneri dovuti.

La formalizzazione dei termini concordati veniva però lasciata alle parti, in vista di una

successiva approvazione. Sempre a fine 2017 iniziavano le discussioni tra Regno Unito e

Unione Europea sul c.d. periodo di transizione, un arco temporale di circa due anni - a

partire dal 29 marzo 2019 - in cui i termini della separazione (ancora da concordarsi) non

avrebbero dovuto trovare applicazione, permettendo così alla pubblica amministrazione

inglese e alle aziende di adattarsi alla Brexit.

La bozza di accordo di separazione presentata dall’Unione Europea il 28 febbraio ha svelato

come le difficoltà fossero tutto fuorché risolte, al punto che il premier britannico Theresa

May ha inizialmente dichiarato tale bozza irricevibile.

Un punto di rottura era relativo alla questione Irlandese. Sul tema, la proposta di

Bruxelles cercava di coniugare una doppia esigenza: non reintegrare confini fisici tra Irlanda

del Nord e del Sud e permettere l’uscita del Regno Unito dall’Unione Doganale.

L’intesa di dicembre assegnava ai negoziatori britannici il compito di formulare proposte

concrete circa un accordo commerciale omnicomprensivo, che permettesse di non apportare

nessun cambiamento nella gestione della frontiera tra Irlanda del Nord e Sud o circa

l’implementazione di controlli doganali “seamless”, grazie a soluzioni tecnologiche

innovative. Nessuna proposta è però arrivata da Londra, lasciando ai negoziatori UE il

compito di elaborare una soluzione alternativa nel senso di un’armonizzazione della

regolamentazione tra Irlanda del Nord e del Sud.5

3

Da qui in avanti Irlanda.

4

Lo stesso varrà per i cittadini britannici residenti in uno stato europeo, tuttavia non sarà possibile garantire

automaticamente per loro la libertà di movimento e altre libertà strettamente connesse alla permanenza nel mercato

unico.

5

Il Draft Withdrawal Agreement propone di mantenere l’Irlanda del Nord all’interno del mercato unico e dell’Unione

Doganale. Questo richiederebbe l’accettazione, da parte dell’Irlanda del Nord, di standard e regolamenti comunitari,

nonché della potestà normativa di Bruxelles, per un vasto numero di materie e settori. La Corte di Giustizia Europea

manterrebbe inoltre la giurisdizione sull’Irlanda del Nord su un ampio numero di tematiche.

4Il testo proponeva inoltre di mantenere, per un periodo di tempo indeterminato, la

giurisdizione vincolante della Corte di Giustizia Europea per i contenziosi futuri

legati al Withrawal Agreement e alla sua applicazione. In caso di mancato adempimento

britannico, il testo prevedeva l’ipotesi di sospensione dell’accesso al mercato unico o di altri

benefici per il Regno Unito, anche durante il periodo di transizione.

Un passo in avanti è stato fatto il 19 marzo 2018, con il raggiungimento di un testo

di accordo condiviso, che recepisce alcuni dei punti precedentemente oggetto di

discussione. Viene innanzitutto concesso al Regno Unito il c.d. Periodo di

Transizione, della durata di 21 mesi (fino al 31 dicembre 2020). In questo arco

temporale il Regno Unito continuerà a rimanere nel mercato unico e sarà soggetto ai

regolamenti comunitari, avendo però un limitato margine di decisione all’interno dei

processi UE.

Londra ha inoltre accettato di pagare circa 42 miliardi di Euro circa tra il 2019 e il

2064. Il calcolo comprende 18,6 miliardi di Euro che Londra dovrà versare a Bruxelles nel

periodo 2019-2020 per garantirsi lo status quo nella fase di transizione. Altri obblighi

rilevanti ammonteranno a 20,6 miliardi di Euro da versare per il periodo 2021-28, con

residue passività nette pari a 2,8 miliardi di Euro.

I cittadini europei che si trasferiranno nel Regno Unito durante il periodo di transizione

godranno inoltre della stessa tutela dei cittadini comunitari arrivati pre-Brexit. Al tempo

stesso è stato deciso che, durante il periodo di transizione, Londra potrà negoziare e firmare

accordi commerciali con Paesi terzi. Questi potranno entrare in vigore prima del

gennaio 2021 soltanto con il consenso delle autorità comunitarie.

Un accordo definitivo non è stato invece trovato sulla questione irlandese, né sulla

giurisdizione futura della Corte di Giustizia Europea. Nulla viene inoltre definito circa

le future relazioni commerciali, tema da affrontare in un secondo momento (fase 2) e

che vede il Regno Unito favorire un accordo di libero scambio, sul modello canadese (CETA),

ma con concessioni ad hoc. Al contrario, l’opzione migliore per l’Unione Europea rimane

l’ingresso britannico nello Spazio Economico Europeo.

In questo senso, il capo negoziatore europeo, Michel Barnier, ha tenuto a precisare che

l’accordo raggiunto il 19 marzo è soltanto una tappa in un processo ben più lungo e

articolato, che nelle intenzioni europee dovrebbe portare entro ottobre 2018 ad

un’intesa su periodo di transizione e accordo di separazione definitivo, così da

permettere l'approvazione del Consiglio europeo, del Parlamento europeo e della Camera

dei Comuni inglese entro il 29 marzo 2019. Occorre insomma sempre tenere ben presente

come, analizzando lo stato di avanzamento dei negoziati sulla Brexit, “nulla è concordato

fino a quando non vi sarà accordo su tutti i punti in discussione”, “nothing is agreed until

everything is agreed”6.

6

Commissione Europea, TF50 (2017) 19 – Commission to EU 27, 8 December 2017.

53. Analisi dei principali impatti macroeconomici della Brexit

Le numerose stime di impatto sin qui elaborate da diverse fonti, pur differendo nella

quantificazione degli effetti economici dell’uscita del Regno Unito dall’Unione Europea,

concordano su un elemento: le ricadute della Brexit saranno negative per entrambe

le parti e maggiori per il Regno Unito. Saranno invece marginali per le economie dei

Paesi Membri dell’Unione Europea.

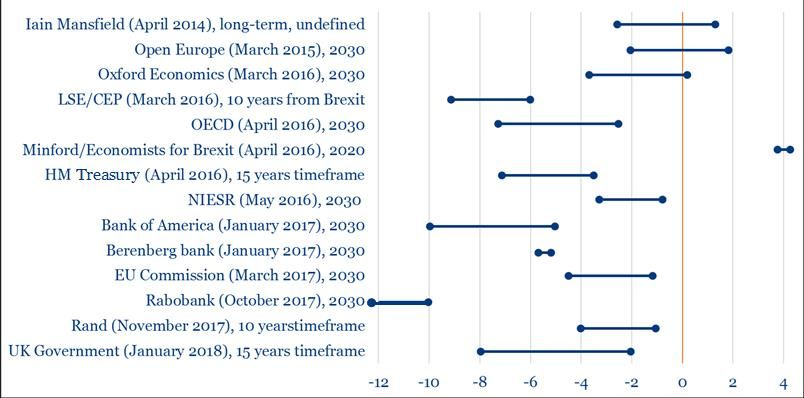

Figura 2. Schema di sintesi di diverse stime di impatto della Brexit sull'economia britannica

(impatto% su PIL UK nell’arco temporale indicato a lato della fonte). Fonte: elaborazioni The

European House – Ambrosetti su fonti varie, 2018

Uno studio ufficiale del governo inglese ha per la prima volta tracciato una sintesi ufficiale

delle conseguenze della Brexit per l’economia britannica. Un accordo di libero scambio

– best option al momento per il Governo May – porterebbe ad una crescita del PIL più

bassa del 5% nei prossimi 15 anni rispetto alle previsioni attuali. In caso di

mancato accordo sulla Brexit – no deal con introduzione delle regole WTO - la crescita

britannica sarebbe dell'8% inferiore.

Se il Regno Unito dovesse mantenere l'accesso al mercato unico europeo, la crescita sarebbe

comunque più bassa del 2% rispetto alla piena appartenenza all'Ue. Secondo le stime del

Governo inglese, l’impatto economico in termini di mancata crescita per il Regno Unito

andrebbe quindi dai 40 ai 160 miliardi di Euro, cifra che non tiene in considerazione i costi

legati alla reintroduzione dei controlli doganali. 7

Considerando le stime della Commissione Europea, per i 27 Paesi rimasti nell’Unione

le perdite saranno comprese tra lo 0,11% e lo 0,25% del PIL nazionale, in un arco

di tempo che va dal 2020 al 2030.8 Allo stato attuale riteniamo che una quantificazione

precisa ed estensiva degli impatti economici della Brexit sia eccessivamente prematura, in

7

Elaborazioni The European House – Ambrosetti su dati HM Government e OECD, 2018.

8

Considerando gli effetti annuali, la perdita di PIL sarà compresa tra lo 0,011% e lo 0,052% del PIL. Sempre secondo lo

stesso studio, le stime per il Regno Unito parlano di una perdita che va tra l’1,31% e il 4,21% del GDP britannico tra il

2020 e il 2030.

6quanto ancora non definito il quadro di riferimento in cui andranno ad inserirsi i futuri

rapporti commerciali e giuridici tra Regno Unito e Paesi dell’Unione Europea.

"No deal" e regole WTO Free Trade Agreement Spazio Economico Europeo

0

-1

-2

-3

-4

-5 N.B. Sommatoria degli effetti

negativi, al netto di un piccolo

-6 effetto positivo legato ad accordi di

libero scambio con USA e benefici

-7 legati a una differente

regolamentazione (max beneficio

-8

cumulato 0,3%, min. 0,2)

-9

Tariffe Perdita di accesso Divergenza regolatoria Dogane Migrazione

Figura 2. Brexit impact assessment da parte del Governo britannico (%, calo del PIL), prossimi 15

anni, effetto cumulato. Fonte: elaborazione The European House - Ambrosetti su dati UK

Government, Exiting the EU Committee, 2018

È invece preferibile fornire un dimensionamento dell’impatto della Brexit su un insieme

eterogeneo di elementi e dimensioni. In alcuni di questi ambiti la scelta dei cittadini

britannici sta già avendo ricadute concrete. In altri casi è questo il momento di formulare

alcune ipotesi, rigorose e realistiche, che possano supportare imprenditori e capi azienda

nelle proprie scelte di investimento e business dei prossimi anni.

Come detto, l’impatto cumulato sarà maggiore per il Regno Unito che per i rimanenti Paesi

dell’Unione Europea. Proprio sull’economia britannica questo evento di portata

storica sta già producendo i primi effetti. Il PIL inglese è cresciuto dello 0,5% nel terzo

trimestre 2017 e dello 0,4% nel quarto, con una revisione al ribasso rispetto allo 0,5%

stimato dall’ONS9 a fine 2017. Il tasso di crescita del PIL per l’anno 2017 nel suo complesso

è stato il più basso dal 2012, essendo sceso dall’1,9% nel 2016 all’1,4% nel 2017.

In aggiunta, la performance del PIL britannico è la peggiore tra i Paesi OECD, con un

tasso di crescita annua inferiore rispetto a Italia e Giappone. Le stime per il futuro non

sembrano prospettare un sostanziale miglioramento: si prevede che l’economia del Regno

Unito sarà caratterizzata da tassi di crescita annui del PIL reale inferiori rispetto alla media

europea e tra i più bassi tra le economie sviluppate.10 Sia il Fondo Monetario Internazionale

che l’OECD imputano tale cattiva performance principalmente alle conseguenze della

Brexit.11

9

Ufficio statistic britannico.

10

Fonte: OECD Economic Outlook and Interim Economic Outlook, March 2018.

11

Fonte: IMF, World Economic Outlook Update, January 2018.

71,4

Brexit Referendum

1,2

1,0

0,8

0,6

0,4

0,2

0,0

-0,2

2014 Q2

2014 Q3

2016 Q1

2016 Q4

2015 Q1

2010 Q1

2010 Q4

2014 Q1

2014 Q4

2015 Q4

2016 Q2

2015 Q2

2016 Q3

2010 Q2

2010 Q3

2015 Q3

2017 Q2

2017 Q3

2013 Q1

2013 Q4

2017 Q1

2017 Q4

2012 Q1

2011 Q2

2011 Q3

2012 Q4

2013 Q2

2013 Q3

2011 Q1

2012 Q2

2011 Q4

2012 Q3

Quarterly

Quarto su%Quarto

change(var.%) Moving Average(4(4periodi)

Media Mobile months)

Figura 3. Variazione trimestrale del PIL inglese e media mobile su 4 periodi (var.% PIL su

trimestre precedente), 2010 - 2017. Fonte: elaborazione The European House - Ambrosetti su dati

Office for National Statistics, 2018

2,50 2,50

2,20

1,9 1,8 1,8 1,90 1,80 1,90

1,40

1,10 1,00

2016 2017 2018(f) 2019(f)

UK Eurozona Totale OECD

Figura 4. Tasso di crescita annuo del PIL reale, previsioni OECD, (tasso di crescita annua %),

2016 - 2019 (f). Fonte: elaborazione The European House - Ambrosetti su dati OECD, 2018

Anche i dati relativi al valore della sterlina continuano a mostrare gli effetti del

referendum di giugno 2016. Dopo lo shock del 24 giugno 2016 (seduta immediatamente

successiva al referendum in cui il tasso di cambio effettivo della divisa inglese ha perso il

6.8% in una sola giornata )la sterlina ha continuato a muoversi attorno a valori nettamente

inferiori rispetto al periodo precedente il voto. Si tratta di un valore strutturalmente

inferiore, in media di oltre 12 punti percentuali nei 18 mesi successivi al referendum rispetto

ai 18 mesi precedenti.12

12

Si consideri l’indice della sterlina britannica. Fonte: IMF, 2018

895

Brexit

Referendum

90

Media: 89,8

85

Media: 77,5

80

75

70

Maggio 2015

Maggio 2016

Dicembre 2017

Novembre 2016

Novembre 2017

Gennaio 2015

Agosto 2015

Marzo 2015

Ottobre 2016

Maggio 2017

Ottobre 2017

Dicembre 2015

Gennaio 2018

Febbraio 2015

Agosto 2017

Settembre 2015

Dicembre 2016

Febbraio 2016

Agosto 2016

Marzo 2016

Settembre 2016

Marzo 2017

Novembre 2015

Gennaio 2016

Gennaio 2017

Luglio 2017

Aprile 2015

Ottobre 2015

Giugno 2017

Giugno 2015

Aprile 2016

Febbraio 2017

Aprile 2017

Settembre 2017

Luglio 2015

Giugno 2016

Luglio 2016

Figura 5. Calo dell'indice della Sterlina inglese (UK Pound Sterling Currency Index), Gennaio

2015 - Gennaio 2018. Fonte: elaborazione The European House - Ambrosetti su dati FT, 2018

La svalutazione della sterlina, secondo i sostenitori della Brexit, avrebbe reso le esportazioni

inglesi più competitive. Questo nei fatti si è verificato: l’export britannico è cresciuto

mensilmente dello 0,9% tra il luglio 2016 e il dicembre 2017. La Gran Bretagna continua

tuttavia ad essere un importatore netto: nel solo 2017 la bilancia commerciale del Paese

è stata negativa per quasi 100 miliardi di Euro (quasi 70 miliardi se si considera l’UE-28

come partner, rendendo l’effetto complessivo della svalutazione della sterlina negativo.13

2000

2008

2006

2009

2004

2002

2003

2005

2007

2001

2010

2016

2014

2012

2013

2015

2017

2011

0

-20

-40

-60

-80

-100

-120

EU-27 Resto del Mondo

Figura 6. Bilancia commerciale britannica, commercio di beni, bilancio totale (miliardi di €),

2000-2017. Fonte: elaborazione The European House – Ambrosetti su dati ONS, 2018

13

Fonte: ONS, Statistical Bulletin, UK trade, gennaio 2018.

9L’aumento dei prezzi delle importazioni si è tradotto nell’aumento dell’inflazione. Tra

gennaio 2015 e giugno 2016 l'indice dell’inflazione segnava un incremento mensile dello

0,5%, senza superare mai lo 0,8%. Dopo il referendum, tra luglio 2016 e gennaio 2018, tale

valore è stato in media del 2,2%, superando, a partire da agosto 2017, il 2,7%. Questo è

avvenuto in un quadro europeo di bassa inflazione,14 ma soprattutto, in un contesto di

scarsa crescita salariale, con i salari reali britannici che, a causa dell’aumento dei prezzi,

hanno registrato prima un rallentamento e poi una flessione marcata.

3,0

Brexit Referendum

2,5

2,0

1,5

1,0

0,5

0,0

-0,5

-1,0

Maggio 2017

Dicembre 2015

Agosto 2016

Gennaio 2016

Marzo 2016

Maggio 2015

Novembre 2015

Maggio 2016

Agosto 2017

Dicembre 2016

Gennaio 2017

Febbraio 2017

Marzo 2017

Dicembre 2017

Marzo 2015

Agosto 2015

Ottobre 2015

Novembre 2016

Aprile 2016

Settembre 2017

Novembre 2017

Gennaio 2015

Ottobre 2016

Giugno 2015

Ottobre 2017

Gennaio 2018

Luglio 2015

Aprile 2017

Giugno 2016

Febbraio 2015

Febbraio 2016

Luglio 2016

Febbraio 2018

Aprile 2015

Settembre 2015

Settembre 2016

Giugno 2017

Luglio 2017

Figura 7. Andamento dell'inflazione e dei salari reali nel Regno Unito e in Zona Euro (aumento %

dei prezzi al consumo e variazione % dei salari reali, media mobile trimestrale), Gennaio 2015 –

Febbraio 2018. Fonte: elaborazione The European House – Ambrosetti su dati ONS e BCE, 2017

A gennaio 2017 le retribuzioni reali erano solo lo 0,6% (in termini di media mobile

trimestrale) più alte rispetto a un anno prima. A febbraio l'incremento si era arrestato,

mentre ad aprile tale flessione appariva consolidata. Nell’ultimo semestre oggetto di analisi

tale trend sembra essersi stabilizzato, ma i salari reali rimangono in calo, su base mensile,

dello 0,4% circa. Si è così ridotto il potere di acquisto dei britannici. 15 Paradossalmente,

l’area meno colpita dall’aumento dell’inflazione è quella londinese, mentre la parte

settentrionale (Scozia, Galles e Nord Irlanda) è la più colpita.

I primi effetti del referendum sembrano riscontrabili anche sul fronte migratorio. Nei

mesi precedenti il voto, il numero di cittadini dei paesi dell’Unione Europea che avevano

scelto di trasferirsi nel Regno Unito era ai massimi storici. Subito dopo il referendum tale

valore ha iniziato a diminuire e nel settembre 2017 (ultima rilevazione disponibile) la

migrazione netta di cittadini comunitari verso il Regno Unito ha raggiunto il livello più basso

dal quarto trimestre 2012.

14

Il tasso di crescita mensile dei prezzi per l’Eurozona rimane al di sotto dell’1,5%.

15

Un lavoratore con un salario di 1.900€ a giugno 2016 avrebbe avuto un potere d’acquisto pari a 2.070€ a gennaio

2017, ma di soli 1.970€ a gennaio 2018.

10200

180

160

140

120

100

80

60 Brexit

40 Referendum

Marzo 2013

Marzo 2016

Marzo 2017

Marzo 2011

Marzo 2014

Marzo 2015

Settembre 2016

Marzo 2012

Giugno 2016

Settembre 2017

Giugno 2010

Giugno 2012

Giugno 2013

Settembre 2011

Settembre 2014

Dicembre 2011

Settembre 2012

Settembre 2013

Settembre 2015

Dicembre 2015

Giugno 2017

Settembre 2010

Dicembre 2010

Giugno 2011

Dicembre 2012

Giugno 2014

Giugno 2015

Dicembre 2013

Dicembre 2016

Dicembre 2014

Figura 8. Immigrazione netta nel Regno Unito di cittadini comunitari (migliaia di individui),

2010-2017. Fonte: elaborazione The European House - Ambrosetti su dati ONS, 2017

Anche i prezzi degli immobili, almeno sul mercato londinese, hanno risentito della

Brexit. Nella capitale britannica, tra il giugno 2016 e il dicembre 2017, i prezzi delle case

sono calati del 15%.16 A livello nazionale, anche l’output del settore delle costruzioni continua

ad essere in calo: -3,9% tra gennaio 2017 e gennaio 2018.17

105

Brexit

Referendum

100

95

90

85

80

75

2016-02

2016-03

2016-05

2016-08

2016-06

2016-09

2015-01

2015-03

2015-06

2015-07

2015-09

2016-01

2016-07

2015-04

2016-04

2017-10

2017-12

2015-02

2015-05

2015-08

2017-11

2017-01

2017-04

2017-07

2017-05

2017-02

2017-08

2016-11

2015-11

2017-06

2017-09

2017-03

2016-12

2015-10

2015-12

2016-10

Figura 9. Prezzi degli immobili, City of London local authority (prezzo medio, valore indice,

giugno 2016 =100), Gennaio 2015 - Dicembre 2017. Fonte: elaborazione The European House -

Ambrosetti su dati ONS, 2018.

Gli effetti macroeconomici di maggior rilevanza sembrano al momento causati dal clima di

incertezza e dalla paura di una possibile divergenza regolatoria futura. In questo

senso ci aspettiamo che, con il procedere del percorso negoziale in una direzione che eviti

16

Con un calo del 5,3% tra dicembre 2016 e dicembre 2017. Fonte: HM Land Registry, Registers of Scotland and Land

and Property Services Northern Ireland, 2018.

17

Fonte: ONS, 2018.

11eccessivi shock alle interdipendenze economiche (per esempio attraverso il mantenimento

di un’unione doganale) e permetta di mantenere omogeneità nella normativa, gli effetti

negativi sin qui registrati possano riassorbirsi. È invece prematuro indagare puntualmente

il manifestarsi di effetti della Brexit sui paesi dell’Unione Europea. Quel che è certo è che

l’UE perderà, con la Brexit, un elemento fondante del progetto comunitario. Nel 2019

verrà infatti meno un membro fondatore ed uno dei principali Paesi Membri, con una

dimensione economica oggi pari al 15% del PIL europeo e una popolazione pari al 13% del

totale UE.

UE-27

UE-28 UK Variazione %

(UK escluso)

PIL (mln. €, 2017) 15.324.266,7 2.325.520,4 12.998.746,3 -15,2%

IDE (flusso, mln. €, 2016) 509.610,6 228.443,4 281.167,2 -44,8%

Export extra-EU (mln. €, 2017) 1.878.778,7 205.435,1 1.673.343,6 -10,9%

Popolazione (mln., 2017) 513,2 66,3 446,9 -12,9%

Occupati (mln. 2017) 236,7 32,3 204,4 -13,6%

Under-30 (mln., 2017) 174,2 25,1 149,1 -14,4%

Brevetti (2016) 99.418,0 14.867,0 84.551,0 -15,0%

Spesa in R&D (mln., 2016) 296.677,8 39.254,8 257.423,0 -13,2%

Studenti terziari (mln., 2016) 19,5 2,3 17,2 -11,8%

Output agricolo (mln. €, 2017) 427.414,2 30.939,4 396.474,8 -7,2%

Spesa militare (mln. €, 2017) 200.747,9 44.184,9 156.563,0 -22,0%

Contributo budget UE (mld. €, 2016) 144,1 30,1 114,0 -20,9%

Figura 10. L'UE senza il Regno Unito, alcune evidenze, 2017 o ultimo dato disponibile. Fonte: The

European House - Ambrosetti, 2017

La Brexit ha inoltre già portato i leader europei a ridiscutere le basi e le logiche del loro

impegno comune, per evitare che in futuro cittadini di altri Paesi Membri decidano di

seguire l’esempio britannico. Nel marzo 2017 la Commissione Europea ha pubblicato un

Libro Bianco sul futuro dell’Unione Europea, che traccia cinque possibili scenari per

proseguire nel cammino comune.

Il primo scenario prevede di proseguire come sin qui è stato, completando il mercato unico

dell’energia e quello digitale. Il secondo ipotizza un’UE a due velocità, con i Paesi pronti a

cooperare maggiormente in nuovi ambiti affiancati da Paesi che invece preferiscono

mantenere un impegno condiviso minore. Il terzo scenario propone di concentrare gli sforzi

comuni esclusivamente sul mercato unico. Il quarto propone di fare meno insieme, in un

numero di ambiti ridotto, ma in modo più efficace. L’ultimo scenario propone una maggiore

integrazione, in un numero maggiore di ambiti, tutti insieme.18

18

Fonte: Commissione Europea, “White Paper on the Future of the EU”, 2017.

124. Ricadute su commercio, investimenti e catene del valore

Al di là delle riflessioni strategiche, fondamentali per restituire al progetto di integrazione

comunitaria una visione e un orizzonte di lungo periodo condiviso, le ricadute per il

business e le imprese riguarderanno almeno tre dimensioni chiave, con conseguenze per

entrambe le parti. Queste sono: il commercio, l’attività produttiva articolata secondo catene

del valore e gli investimenti.

Per quanto riguarda il commercio, Regno Unito e Paesi Membri dell’Unione Europea (UE-

27) sono partner commerciali cruciali gli uni per gli altri. Il Regno Unito è oggi terzo

esportatore nell’UE (con un valore di 196.6 miliardi di Euro, il 10,6% di tutte le importazioni

europee da Paesi extra-UE). Il Regno Unito è inoltre la seconda destinazione per l’export

europeo (riceve il 17.1% di tutte le esportazioni UE in Paesi extra-europei, per un valore di

320.4 miliardi di Euro). Considerando il commercio totale, il Regno Unito è il terzo partner

commerciale dell’UE, con un valore di 516,9 miliardi di Euro (il 13.8% del commercio UE-

27 al netto degli scambi intra-UE).

51,8% 50,2%

47,8%

17,1%

13,8%

10,6%

Import Export Totale Import Export Totale

Peso UE sul commercio UK Peso UK sul commercio UE

Figura 11. Peso di Regno Unito e UE come rispettivi partner commerciali (% sul totale mondiale),

2017. Fonte: elaborazioni The European House - Ambrosetti su dati COMEXT, 2018.

Per il Regno Unito l’Unione Europea rimane il primo partner commerciale considerando

l’import (295,5 miliardi di Euro, il 52% del totale), l’export (l’UE pesa per il 48% del totale,

188.5 miliardi di Euro), e il commercio nel suo complesso (483,9 miliardi di Euro, il 50,2%

del totale). I principali partner commerciali sono Germania, Paesi Bassi,

Francia, Belgio e Irlanda.

Mentre al momento il Regno Unito può sfruttare un tasso di cambio competitivo unito alla

temporanea permanenza nel mercato unico, una volta che la Brexit entrerà in vigore non

solo le aziende britanniche dovranno affrontare tariffe doganali maggiori, ma

saranno anche esposte a possibili misure anti-dumping che l’UE già oggi adotta

verso molte altre economie avanzate.

In generale, si stima che il 34% dell’export britannico verso l’UE rimarrà privo di tariffe,

anche in caso di un mancato accordo, grazie alla permanenza del Regno Unito nel WTO. Al

contrario, il 15%-27% di questo export è a rischio di tariffe particolarmente

13elevate, soprattutto in caso di “no-deal”.19 . Il costo stimato per le imprese britanniche sarà

in questo caso pari a circa l’1,5% del valore aggiunto lordo totale, oltre 30 miliardi di Euro 20.

Il 70% di questi costi saranno sostenuti dai seguenti settori: servizi finanziari; automotive,

agricoltura, food&beverage; beni di consumo e prodotti chimici e plastiche.

Per quanto riguarda l’Unione Europea, i costi saranno maggiori: oltre 35 miliardi di Euro.

Saranno invece di gran lunga inferiori i costi totali in rapporto al valore aggiunto lordo

complessivo dell’economia: lo 0,4% del totale. I settori più impattati in termini relativi al

saranno aerospazio, automotive, chimica e plastica, metallurgia e scienze della vita. I costi

assoluti saranno maggiori per settore automobilistico, agricoltura, cibo e bevande, prodotti

chimici, materie plastiche e beni di consumo (insieme peseranno per circa il 70% dei costi

totali).21

65%

500

Quota del commercio UK-UE-28 su

Valore del commercio (mld. €)

60%

400

commercio UK-mondo

55%

300

50%

200

100 45%

- 40%

2000

2002

2003

2005

2006

2008

2009

2001

2007

2004

2011

2014

2017

2012

2013

2015

2016

2010

Import Export % sul totale

Figura 12. Commercio UK con l'UE (importazioni di prodotti UE in UK, esportazioni britanniche

in UE e peso dell'UE come partner commerciale del Regno Unito, miliardi di Euro e % sul totale),

2000-2017. Fonte: elaborazione The European House - Ambrosetti su dati COMEXT, 2018

Il mantenimento di un’Unione Doganale sarebbe certamente uno scenario preferibile.

Questa opzione dimezzerebbe i costi legati alle ripercussioni commerciali post-Brexit per

l’UE e ridurrebbe di oltre il 30% quelli per il Regno Unito, rispetto all’assenza di un accordo.

Un altro aspetto che verrà impattato dalla Brexit è quello relativo agli investimenti diretti

esteri. L’Unione Europea è responsabile del 40,5% degli investimenti diretti esteri in

ingresso nel Regno Unito. Allo stesso tempo l’UE è la destinazione del 40,7% degli

investimenti diretti esteri in uscita dal Regno Unito.

19

Fonte: G. Corsetti et al. “A granular analysis of the exposure of UK exports to EU tariffs, quotas and antidumping under

no-deal”, 2017.

20

Tasso di cambio al 23 marzo 2018.

21

Fonte: Clifford Chance, “The “Red Tape” Cost Of Brexit”, 2018.

14IDE in entrata in UK € mln. (%) UE IDE in uscita da UK € mln. (%) UE

Paesi Bassi 131.380,5 28,8% Paesi Bassi 121.473,7 25,6%

Lussemburgo 80.973,5 17,8% Lussemburgo 94.527,4 19,9%

Francia 66.274,7 14,5% Francia 68.647,3 14,5%

Germania 66.187,0 14,5% Irlanda 54.347,0 11,5%

Spagna 37.054,4 8,1% Spagna 49.323,9 10,4%

Belgio 33.016,8 7,2% Germania 18.345,9 3,9%

Irlanda 12.689,9 2,8% Svezia 15.646,4 3,3%

Svezia 8.622,4 1,9% Belgio 14.205,6 3,0%

Danimarca 6.336,5 1,4% Italia 12.136,9 2,6%

Cipro 4.207,1 0,9% Danimarca 6.999,1 1,5%

Altri 8.806,7 1,9% Altri 18.370,8 3,9%

Figura 13. Flussi IDE in UK da UE e flussi IDEUK in UE, principali partner (milioni di Euro

e quota %), 2016. Fonte: elaborazione The European House - Ambrosetti su dati IMF, 2018

Ad oggi, l’impatto della Brexit sui flussi di investimento è ancora incerto. Non sono per il

momento riscontrabili variazioni significative da giugno 2016, né nei flussi in ingresso nel

Regno Unito, né in quelli in UE-27. Dal referendum, tuttavia, numerosi CEO e capi azienda

hanno denunciato i rischi legati all’incertezza e all’eccessiva durata del processo negoziale

come una possibile causa per una riduzione degli investimenti futuri. La preoccupazione è

che il processo legato alla Brexit monopolizzi inoltre l’attenzione del Governo britannico,

inficiando il perseguimento di altri obiettivi di governo necessari alla crescita, alla

competitività, alla promozione all’estero e all’attrazione di investimenti.22

Esistono inoltre numerose stime circa gli effetti positivi dell’appartenenza all’Unione

Europea come catalizzatore per l’attrazione di investimenti diretti esteri (IDE).

In media, si stima che l’appartenenza all’Unione Europea porti ad un incremento dei flussi

di investimento esteri tra il 14% e il 38% a seconda degli assunti statistici di partenza, e che

l’uscita dall’Unione Europea, una volta che sarà effettiva, costerà al Regno Unito un calo del

22% nell’attrazione di IDE nel prossimo decennio.23

Infine, per comprendere le effettive dimensioni in gioco, occorre considerare

l’interconnessione tra l’economia britannica e quella europea, che va ben oltre il commercio

di beni e servizi e i flussi di investimenti diretti esteri. Questa può essere compresa

analizzando l’interdipendenza delle catene del valore, così da misurare l’attivazione

economica diretta e indiretta delle economie UE grazie all’economia britannica e viceversa. 24

In questo senso, i Paesi con la maggior interdipendenza economica con il Regno Unito

risultano essere Germania, Francia, Irlanda, Lussemburgo, Paesi Bassi e Italia, che contano

assieme per il 70% del valore aggiunto attivato dall’economia britannica in Europa. 25 Il

rischio maggiore per l’interdipendenza produttiva articolata secondo value chain pan-

europee è quella di una Hard Brexit. Questa provocherebbe un effetto economico negativo

22

Il 68% dei capi azienda britannici ritiene che la Brexit consumerà le energie del governo britannico e porterà fuori

dall’agenda lo sviluppo industriale. Fonte: EEF e AIG, “Executive Survey, manufacturers’ expectations for the year

ahead”, 2018.

23

Fonte: London School of Economics, 2018.

24

Fonte: H. Vandenbussche et al., “Global value chains, trade shocks and jobs: An application to Brexit”, 2017.

25

Fonte: WIOD, 2018.

15per le catene del valore europee quantificabile attorno all’1,5% del PIL comunitario, con 1,2

milioni di posti di lavoro a rischio in UE-2726.

Per il Regno Unito l’effetto sarebbe pari al 4,5% del PIL nazionale, mentre i posti di lavoro a

rischio sarebbero oltre 500 mila. Dal punto di vista regionale, la zona londinese sarebbe in

questo caso la meno esposta, mentre le regioni maggiormente colpite in UK sarebbero

Lancanshire, Leichestershire e East Riding/North Lincolnshire.27

EU-27 UK

20% 6%-8%

18% 8% - 10%

10% - 12%

16%

12% - 14%

14% 14% - 16%

12% 16% - 18%

10%

8%

6%

4%

2%

0%

Francia

Germania

Polonia

Austria

Paesi Bassi

Spagna

Altri

Belgio

Svezia

Finlandia

Irlanda

Italia

Lussemburgo

Danimarca

Figura 14. A sinistra: Impatto dell'economia britannica sulle catene del valore EU-27 (% del

Valore Aggiunto totale). A destra: impatto di una Hard Brexit sul reddito da lavoro nelle diverse

regioni UK (% totale), 2017. Fonte: elaborazione The European House - Ambrosetti su dati WIOD

e VoxEU, 2018.

Alcuni di questi effetti sulle catene del valore sono già oggi riscontrabili, il 14% delle società

Europee con fornitori britannici ha già spostato parte del proprio business al di fuori del

Regno Unito. In aggiunta, oltre il 30% delle aziende britanniche con fornitori

europei ha già dovuto ricorrere ad un aumento dei prezzi come conseguenza delle

difficoltà di approvvigionamento o di operations conseguenti l’esito referendario. Il 22%

delle aziende britanniche con fornitori europei ha infatti già riscontrato difficoltà

nell’ottenere contratti da tali fornitori con data successiva al marzo 2019.28

26

Da intendersi come Unione Europea al netto del Regno Unito.

27

In UE ricadute si avrebbero su Irlanda, Germania meridionale e Benelux

28

Fonte: Chartered Institute of Procurement and Supply, marzo 2018.

165. Altri effetti della separazione

5.1. Ricadute sui cittadini UE e UK

Adottando una chiave di lettura maggiormente pragmatica, la decisione del Regno Unito di

uscire dall’Unione Europea avrà ricadute su numerose dimensioni, che vanno al di là delle

sole variabili economiche. Ad essere impattati saranno certamente i cittadini europei che

risiedono, studiano e lavorano nel Regno Unito e, viceversa, i cittadini britannici che si

trovano negli Stati Membri dell’UE-27, dell’European Economic Area e della Svizzera. Si

tratta in totale di 4.6 milioni di individui che potranno subire impatti concreti e

condizionamenti sulle proprie scelte di vita e sui diritti di cui oggi godono.

Nel 2017, sono stati quasi 30.000 i cittadini europei che hanno lasciato il Regno

Unito e sono tornati a vivere in Unione Europea, invertendo un trend quasi

decennale. Sono anche più che raddoppiati i cittadini europei che hanno cercato di

assicurarsi un futuro stabile nel Regno Unito, attraverso la richiesta di documenti di

residenza permanente. Ad oggi29 Unione Europea e Regno Unito hanno trovato un accordo

su un periodo di transizione, che andrà dal 29 marzo 2019 al 31 dicembre 2020 e che

allontanerà il problema di quasi due anni.

Quello che sembra certo - pur non esistendo comunque al momento alcun accordo definitivo

e vincolante sul tema - è che i cittadini europei che arriveranno nel Regno Unito

prima del termine del periodo di transizione (dicembre 2020) subiranno

conseguenze limitate. I cittadini europei che prima del 29 marzo 2019 avranno risieduto

in modo continuativo e legalmente per 5 anni nel Regno Unito potranno richiedere lo stato

di residente nel Paese30, rimanendo liberi di risiedervi, accedere a fondi pubblici e servizi e

di richiedere la cittadinanza britannica.

Coloro che invece non avranno risieduto, entro il 29 marzo 2019, da 5 anni nel Regno Unito,

potranno comunque richiedere di rimanere nel Paese fino al raggiungimento di tale periodo.

Lo stesso si applicherà ai famigliari di cittadini UE che arriveranno nel Regno Unito entro il

29 marzo 2019. Coloro che arriveranno invece nel Regno Unito durante il periodo di

transizione potranno vivere, lavorare e risiedere nel Paese, ma dovranno registrarsi presso

l’Home Office britannico qualora dovessero rimanere oltre i 3 mesi.

Le stesse condizioni si applicheranno, con ogni probabilità, ai cittadini britannici residenti

in un Paese dell’Unione Europea. Non è invece al momento chiaro se sarà per loro possibile

spostarsi, lavorare e risiedere in un Paese europeo differente, qualora il Regno Unito dovesse

uscire dal mercato unico. Al tempo stesso non è chiaro se rimarrà in vigore il

riconoscimento delle qualifiche professionali e la possibilità di esercitare

professioni e fornire servizi liberamente.31

Al termine del periodo di transizione si applicheranno le regole vigenti oggi per cittadini non

appartenenti all’Unione Europea. Sarà quindi possibile richiedere un permesso per lavorare,

risiedere o studiare nel Regno Unito. Si cercherà inoltre di mantenere la possibilità di

29

24 marzo 2018.

30

Settled Status.

31

L’accordo raggiunto il 19 marzo non chiarisce questi aspetti. Nella bozza di accordo scompare il riferimento all’Articolo

32, che è quello che governa il libero movimento di cittadini britannici residenti in un Paese dell’Unione Europea.

17spostarsi da Regno Unito a Paesi UE e viceversa, per periodi di tempo limitati e per ragioni

turistiche, senza necessità di visti.

5.2. Ricadute sulla manifattura

Dagli esiti dei negoziati dipenderanno anche gli impatti sul settore manifatturiero di

entrambi i Paesi. A partire dalla creazione del mercato unico, diversi settori europei si

sono strutturati attraverso catene del valore, filiere di fornitura, processi

produttivi, operations e network di distribuzione altamente integrati a livello

europeo.32 Questo ha permesso all’Unione Europea nel suo complesso e alla sua industria

di essere leader mondiale in un numero crescente di settori.

Ad oggi il 47,4% del valore dell’export manifatturiero britannico ha come destinazione

l’Unione Europea. Viceversa, il 6.5% dell’export manifatturiero europeo è diretto verso il

Regno Unito. Tale quota sale al 17.5% se non si considera l’export manifatturiero intra-

europeo.33

A seconda del tipo di accordo raggiunto con la Brexit, diversi settori manifatturieri potranno

essere più o meno impattati. Gli accordi fin qui raggiunti non chiariscono se a governare le

relazioni commerciali tra i due paesi saranno accordi ad hoc o, nel caso di un fallimento

negoziale, il semplice regolamento WTO. In questo secondo caso, i risultati attesi saranno

particolarmente severi (fino ad una contrazione dell’output manifatturiero britannico

attorno al 5%).

55

50

45

40

35

30

25

20

15

10

Lussemburgo

Slovenia

Svizzera

Romania

Ungheria

Finlandia

Germania

Rep. Ceca

Austria

Danimarca

Svezia

Francia

Islanda

UK

Spagna

Cipro

Estonia

Bulgaria

Grecia

Norvegia

Polonia

Belgio

Lettonia

Sud Africa

Paesi Bassi

Slovacchia

Lituania

Irlanda

Portogallo

Italia

Ambito di studio Qualifica

Figura 15. Skills mismatch per Paese (OECD skills mismatch index score, 100 max. mismatch, 0

min. mismatch), 2016. Fonte: elaborazione The European House - Ambrosetti su dati OECD, 2018

32

Per ulteriori approfondimenti sul tema si consideri il paragrafo 4.

33

Fonte: elaborazioni The European House – Ambrosetti su dati UNCTADstat riferiti al 2016.

18In tal caso, a soffrire maggiormente saranno i settori a maggiore intensità di

R&D e altamente regolati.34 Nello specifico, tessile, food&beverage, aerospazio,

farmaceutica e automotive sono i settori attorno a cui si concentrano le maggiori

preoccupazioni. Ad oggi il 54% delle aziende manifatturiere britanniche ritiene che

l’industria inglese nel suo complesso sarà messa in seria difficoltà dalla Brexit, mentre il 67%

dichiara che l’incertezza legata agli esiti dell’uscita dal Regno Unito dall’Unione Europea sta

danneggiando le proprie prospettive di business.35

Occorre poi considerare le ricadute in termini occupazionali, dato che ad oggi il 10%

degli occupati manifatturieri britannici è cittadino europeo, con punte attorno al 30% per il

settore food and beverage (per cui le esportazioni verso Paesi UE contano per il 70% del

totale).36 In generale occorrerà evitare una eccessiva divergenza regolatoria e tutelare gli

accordi commerciali in essere, trovando un accordo sulla designazione delle cd “regole di

origine” dei prodotti, cruciali nella determinazione delle tariffe.

Un esempio dell’elevato grado di interconnessione messa a repentaglio dalla Brexit viene dal

settore dell’automotive. Il 54% dei veicoli prodotti nel Regno Unito sono esportati in UE.

Viceversa, l’UE esporta l’11,7% dei suoi autoveicoli oltremanica. In aggiunta, nel solo 2017,

l’industria automotive britannica ha importato da Paesi UE 14,4 milioni di parti e

componenti per un valore di 11,4 miliardi di Euro (78.8% del totale importato). L’UE ha

importato 21,7 milioni di parti e componenti dal Regno Unito per un valore di 4 miliardi di

Euro.37 Il Regno Unito conta inoltre per il 16% dei veicoli elettrici e per il 31% dei veicoli

plug-in venduti in Europa.

22,7

18,5

7,3

4,7 5,2

4,2

3,4 3,6

2,6

1,8 1,7 1,9 1,5 1,6 1,5 2 2,1

0,8 0,7

0,1

-0,1

Germania Belgio Spagna Francia Polonia Paesi Bassi Italia

Esportazioni in UK Importazioni da UK Bilancia

Figura 16. Commercio di veicoli a motore e parti e componenti automotive (mld. €), 2017. Fonte:

elaborazione The European House - Ambrosetti su dati ACEA, 2018.

34

Fonte: UK Trade Policy Observatory, febbraio 2018.

35

Fonte: EEF e AIG, “Executive Survey, manufacturers’ expectations for the year ahead”, 2018.

36

Fonte: UK national farmers’ union. Le stime escludono le bevande alcoliche.

37

Fonte: ACEA, Brexit and the auto industri: Facts and Figures, 2018.

19Chiarificatore è il caso di Honda. La multinazionale giapponese importa ogni giorno 2

milioni di componenti nel Regno Unito dagli altri Paesi UE. Stime interne all’azienda

chiariscono che 15 minuti di ritardo nelle procedure doganali tra Unione Europea e Regno

Unito costano quasi 1 milione di Euro all’azienda e che il 40% dei lavoratori impiegati nel

Regno Unito nella produzione del modello Honda Civic sono cittadini europei.

Anhe nel settore dell’aerospazio - caratterizzato anch’esso da catene del valore altamente

integrate - un incremento delle procedure doganali e dei controlli migratori avrebbe

conseguenze rilevanti. Ad oggi Airbus, la principale compagnia manifatturiera nel settore,

impiega 15.000 persone nel Regno Unito, il 10% del totale della sua forza lavoro, e investe

oltre 5 miliardi di Euro all’anno nella supply chain britannica.

La competitività stessa dell’industria aerospaziale dipende dalla possibilità, per le aziende

britanniche, di partecipare a progetti di ricerca pan-europei. Si consideri che il settore

inglese ha ricevuto oltre 100 milioni di dollari dal programma Horizon 2020 e che i bandi e

le piattaforme di ricerca nell’aeronautica beneficiano di progetti multi-paese, in cui le

aziende britanniche ricoprono spesso un ruolo centrale.

5.3. Ricadute sul settore dei servizi

Oltre alla manifattura, anche l’industria dei servizi verrà impattata dai cambiamenti

normativi legati alla Brexit. Mentre la manifattura e l’industria potranno in ogni caso

beneficiare della permanenza del Regno Unito all’interno del WTO, condizione che di fatto

pone un floor minimo alle conseguenze negative che industria e value chain pan-europee

potrebbero subire, il settore dei servizi è oggi integrato in virtù dell’esistenza del mercato

unico.

Professionisti e società di servizi britannici possono oggi fornire prestazioni

nei diversi Paesi UE proprio grazie all’esistenza di un impianto normativo

comune e condiviso. In futuro, non è chiaro se i professionisti britannici o le società

britanniche potranno continuare ad operare su scala europea anche dopo la Brexit. Molto

dipenderà dal tipo di accordi conclusi.

IPO UE realizzate in UK 27%

Attività wholesale banking riferite a UE-27 effettuate a Londra 35%

Attività di fund management UE condotte in UK 50%

Trading su derivati in tassi di interesse UE condotto in UK 74%

Passporting MIFID2 fatto da banche UK 76%

Attività capital market nei Paesi UE-27 condotte in UK 78%

Forex Trading UE condotto in UK 78%

Dipendenti UE di banche di investimento USA che lavorano in UK 87%

Figura17. La rilevanza UK per il settore bancario e finanziario europeo (% totale, UE-27 riferito a

UE-28 meno UK), 2017 o ultimo dato disponibile. Fonte: elaborazione The European House -

Ambrosetti su dati Bloomberg e altri, 2018.

20Un esempio chiave viene dell’industria bancaria e dei servizi finanziari, settore che

sarà probabilmente maggiormente impattato dall’esito dei negoziati in atto. Londra è infatti

oggi il baricentro dei servizi bancari e finanziari europei: il 78% del trading Forex, il 74% del

trading su derivati in tassi di interesse e il 50% delle attività di fund management europee

ha luogo sulla piazza londinese.38 In aggiunta, il 9% dei prestiti a cittadini europei viene dal

Regno Unito insieme a 1,2 trilioni di Euro di prestiti a società europee. Inoltre, l’87% dei

dipendenti delle cinque maggiori banche di investimento statunitensi che risiedono nella UE

lavorano nel Regno Unito. Infine, analizzando 10 istituzioni finanziarie di rilevanza globale,

2/3 del loro fatturato EMEA è generato nel Regno Unito.

A pesare sarà soprattutto la decisione sul mantenimento o la revoca del c.d.

“passaporto bancario europeo” alla Gran Bretagna, in virtù del quale le banche

presenti nel Regno Unito possono operare e fornire servizi anche negli altri stati membri e

viceversa. Ad oggi oltre 5.000 società britanniche usufruiscono di tale passaporto.

La perdita di tale beneficio connesso al mercato unico comporterà per alcune banche con

sede a Londra di valutare la necessità di un cambio di sede o, in alternativa, la

duplicazione di alcune funzioni. Secondo la Bank of England, 75.000 posti di lavoro sono

a rischio nel Regno Unito nel solo settore finanziario per cause direttamente riconducibili

alla Brexit.

L’Unione Europea nel suo complesso, sconterà invece un mercato finanziario meno

efficiente, con una maggior frammentazione di capitali, meno liquidità e

maggior rischio. A tal proposito, sarà particolarmente importante per entrambe le parti

riuscire a mantenere una coesione normativa ed evitare una eccessiva divergenza

regolatoria, anche se una delle ragioni che hanno portato alla Brexit è stata proprio la volontà

britannica di evitare lo stringente controllo sul settore finanziario britannico sotto il neonato

schema di supervisione bancaria unica.

E proprio il settore finanziario è sin qui stato in prima linea nella ricollocazione di

importanti parti di attività, o addirittura di intere sedi, al di fuori del Regno

Unito, come diretta conseguenza della Brexit. Citigroup, Morgan Stanley, Credit Suisse,

Goldman Sachs, UBS e Deutsche Bank hanno già annunciato o stanno considerando una

ricollocazione a Francoforte. Dublino è stata scelta da Barclays Bank, Bank of America, JP

Morgan e Aberdeen Standard Investments. Parigi è in fase di valutazione da parte di

Goldman Sachs e HSBC. A Parigi si trasferirà anche l’European Banking Authority (EBA), la

cui piena operatività nella capitale francese dovrà essere garantita entro gennaio 2019.

L’European Medicines Agency (EMA) sposterà invece la sua sede da Londra ad Amsterdam.

Al di fuori del mondo finanziario, Diageo ha scelto di spostare parte della produzione al di

fuori del Regno Unito. Easyjet ha creato nel 2017 EasyJet Europe, nuova compagnia con

sede a Vienna, voluta dal gruppo aereo britannico per tutelare i propri diritti di volo in vista

della Brexit. Unilever ha invece scelto Rotterdam per collocare parte delle proprie attività

prima basate a Londra. In generale, il 14% delle società Europee con fornitori

britannici ha dichiarato di aver spostato parte del proprio business al di fuori

38

Fonte: TheCityUK, 2018.

21Puoi anche leggere