FOCUS UE/EFTA MERCATO AUTOVETTURE AD ALIMENTAZIONE ALTERNATIVA - GENNAIO/GIUGNO 2020 - ANFIA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

FOCUS UE/EFTA MERCATO

AUTOVETTURE

AD ALIMENTAZIONE ALTERNATIVA

GENNAIO/GIUGNO 2020

Rapporto trimestrale sull’andamento del mercato europeo

delle autovetture ad alimentazione alternativa

AREA STUDI E STATISTICHE

Indice 3. Il mercato europeo delle nuove autovetture in sintesi, Gennaio-Giugno 2020 4. Trend del mercato autovetture: tutte le alimentazioni 6. Tab.1.Paesi/Alimentazioni: volumi, variazioni % 1°S 2020/2019, quote alimentazione 7. Tab.2.Paesi/Alimentazioni: Volumi e quote alimentazione sui mercati nazionali, 1°S 2020 13. Covid-19 e industria automobilistica 16. Trend del mercato autovetture ad alimentazione alternativa 20. Major markets ad alimentazione alternativa 28. Mercato auto elettriche (puro elettrico, ibride plug-in) 32. Box: Rete infrastrutturale 33. Mercato auto ibride (escluso ibride plug-in) 34. Mercato auto a gas 35. Mercati extra-UE di passenger vehicles ad alimentazione alternativa 37. Infografica Pubblicato il 9.10.2020 Area Studi e Statistiche, tel. 011 5546526 Marisa Saglietto, Responsabile, m.saglietto@anfia.it ANFIA – Associazione Nazionale Filiera Industria Automobilistica – è una delle maggiori associazioni di categoria aderenti a CONFINDUSTRIA. Nata nel 1912, da oltre 100 anni ha l’obiettivo di rappresentare gli interessi delle Associate nei confronti delle istituzioni pubbliche e private, nazionali e internazionali e di provvedere allo studio e alla risoluzione delle problematiche tecniche, economiche, fiscali, legislative, statistiche e di qualità del comparto automotive. L’Associazione è strutturata in 3 Gruppi merceologici, ciascuno coordinato da un Presidente. Componenti: comprende i produttori di parti e componenti di autoveicoli; Carrozzieri e Progettisti: comprende le aziende operanti nel settore della progettazione, ingegnerizzazione, stile e design di autoveicoli e/o parti e componenti destinati al settore autoveicolistico; Costruttori: comprende i produttori di autoveicoli in genere – inclusi camion, rimorchi, camper, mezzi speciali e/o dedicati a specifici utilizzi - ovvero allestimenti ed attrezzature specifiche montati su autoveicoli. La filiera produttiva automotive in Italia 5.529 imprese 274.000 addetti (diretti e indiretti), più del 7% degli occupati del settore manifatturiero italiano 105,9 miliardi di Euro di fatturato, pari all’11% del fatturato della manifattura in Italia e al 6,2% del PIL italiano 76,3 miliardi di Euro di prelievo fiscale sulla motorizzazione

Sintesi del mercato europeo delle autovetture per tipo di motorizzazione.

Gennaio/Giugno 2020

L’indagine ACEA sul mercato delle autovetture per tipo di motorizzazione riguarda l’area UE a 24 Paesi (sono

esclusi Bulgaria, Croazia, Malta) allargata all’EFTA e al Regno Unito. L’area indagata conta, per il 1° semestre

2020, oltre 5,08 milioni di nuove immatricolazioni, -39% sul 1° semestre 2019, risultato delle seguenti flessioni

trimestrali tendenziali: -26% a gennaio-marzo e -52% a aprile-giugno.

Da inizio anno si tratta di una perdita in volumi pari a 3,26 milioni di autovetture, di cui 1,2 milioni di auto diesel,

2,23 milioni di auto a benzina e un aumento dei volumi di auto ad alimentazione alternativa per 169mila unità.

Nel 2° trimestre 2020, le immatricolazioni registrano un calo del 56,7% per le auto diesel (-46% a gennaio-giugno),

un calo del 57,5% per le auto a benzina (-45% nel cumulato da inizio anno) e una leggera flessione del 4,3% per le

auto ad alimentazione alternativa dopo l’aumento del 48% nel 1° trimestre (+20,6% a gennaio-giugno).

Il mercato auto con alimentazione alternativa totalizza 988.550 nuove immatricolazioni e una quota del 19,5% sul

totale mercato (era del 9,8% a gennaio-giugno 2019).

Il mercato delle auto ad alimentazione alternativa cresce sia in volumi, a fronte di un mercato complessivo in

forte calo, sia in peso percentuale.

Le vendite di auto ricaricabili (ECV) realizzano ottimi risultati in tutti i mercati (con le sole eccezioni di Cipro e

Norvegia), grazie ad un arretrato di ordini, nuovi modelli e politiche di supporto.

Nel 1° semestre il mercato delle auto ricaricabili aumenta del 61,5% e quello delle auto ibride mild-full del 15,7%,

mentre le vendite di auto a gas calano del 41% rispetto a gennaio-giugno 2019.

Da gennaio a giugno 2020, quasi 1 consumatore su 5 ha optato per l’acquisto di modelli a trazione alternativa

(19,5% di quota), con una scelta preponderante per i modelli elettrificati (40,4% ricaricabili, 52% ibride

tradizionali, 7,5% gas).

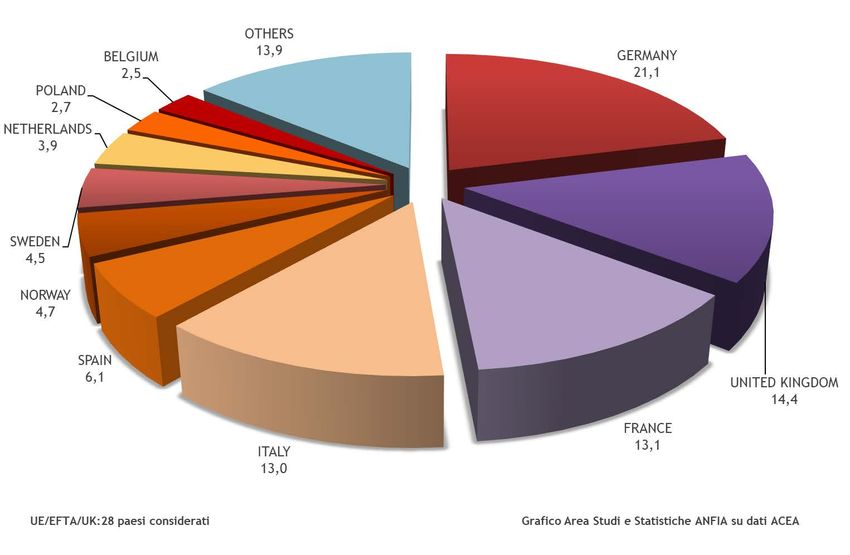

In termini di volumi, la Germania è leader del mercato auto “green” europeo, con 208.110 nuove immatricolazioni

di auto (+46%) e una quota del 21,1%; seguono ai primi posti Regno Unito (141.937 unità), Francia (129.851) e Italia

(128.818).

Figura 1. UE/EFTA/UK – IMMATRICOLAZIONI AUTOVETTURE NUOVE PER ALIMENTAZIONE, 1°S 2019/1°S 2020

Quote per tipo di alimentazione, differenze tendenziali in volumi e in percentuale

AREA STUDI E STATISTICHE 3

Trend del mercato autovetture: tutte le alimentazioni

Nel 1° semestre 2020 il mercato UE/EFTA/UK delle autovetture nuove risulta in calo del 39% rispetto all’analogo

periodo del 2019, con 5,08 milioni di unità.

Il mercato delle auto diesel si ridimensiona del 46%, pari ad una perdita di 1,2 milioni di unità e una quota di

mercato del 27,9% (era del 31,4% a gennaio-giugno 2019).

Il mercato diesel conta a fine giugno 1.415.437 autovetture nuove immatricolate.

La riduzione trimestrale del mercato di auto diesel vale un delta negativo di 463mila unità nel 1° trimestre e di

743mila nel secondo. Da inizio anno i cali tendenziali maggiori si registrano in Italia (-258mila), Germania

(-225mila), Regno Unito (-220mila) e Francia (-177mila). Nei cinque major markets è stato venduto il 72% delle

auto diesel nuove immatricolate in UE/EFTA/UK.

Solo in Irlanda le vendite di auto diesel hanno una quota superiore al 40% sul totale mercato. In Italia le auto diesel

valgono il 34,7% del mercato, una quota superiore agli altri major markets che si fermano in Germania al 32%,

Francia al 31%, Spagna al 28% e Regno Unito al 18%. Le quote più basse si registrano in Norvegia (11,3%) e Paesi

Bassi (5,1%).

Nel 1° semestre 2020 le vendite di auto a benzina sono 2,68 milioni, -45% su base annua, il 53% delle vendite

complessive (6,1 punti in meno della quota di 58,8% di gennaio-giugno 2019). Lituania e Paesi Bassi hanno le quote

di auto a benzina più alte tra i Paesi europei, oltre il 70% del proprio mercato, mentre Islanda (23,5%) e Norvegia

(10,4%) le più basse.

Nel 1° semestre 2020, con un aumento del 20,6%, sono state immatricolate 988mila auto ad alimentazione

alternativa, il 19,5% delle vendite complessive. Al buon andamento del mercato nel 1° trimestre del 2020 (+48% e

19% di quota) segue una flessione del 4,3% nel 2° trimestre, con una quota che sale al 20,1% del mercato (era il

10,1% ad aprile-giugno 2019).

La crescita del mercato “green” è determinata dalla vendita di auto elettrificate (ECV+HEV).

Si evidenzia proprio a partire dall’ultimo trimestre del 2019 “uno scatto” in avanti delle vendite di modelli

ricaricabili (Figura 5 nella pagina successiva).

Figura 2. UE/EFTA/UK – IMMATRICOLAZIONI AUTOVETTURE NUOVE PER ALIMENTAZIONE, 1°S 2020/1°S 2019

in % sul totale mercato

AREA STUDI E STATISTICHE 4

Figura 3. UE/EFTA/UK – QUOTA IMMATRICOLAZIONI DI AUTO NUOVE DIESEL PER PAESE, 1° S 2020

Figura 4. UE/EFTA/UK – QUOTA IMMATRICOLAZIONI DI AUTO NUOVE A BENZINA PER PAESE, 1°S 2020

Figura 5. UE/EFTA/UK – IMMATRICOLAZIONI TRIMESTRALI DI AUTO ECV (BEV+PHEV) DAL 2014 AL 2020

AREA STUDI E STATISTICHE 5

DIESEL BENZINA ALIMENTAZIONE ALTERNATIVA TOTALE

1S2020 % 1S2019 % Var. % 1S2020 % 1S2019 % Var. % 1S2020 % 1S2019 % Var. % 1S2020 % 1S2019 % Var. %

AUSTRIA 42.891 3,0 67.719 2,6 -36,7 52.761 2,0 96.137 2,0 -45,1 17.135 1,7 12.053 1,5 42,2 112.787 2,2 175.909 1,8 -35,9

BELGIUM 69.500 4,9 95.789 3,7 -27,4 122.465 4,6 194.568 4,0 -37,1 24.640 2,5 20.130 2,5 22,4 216.605 4,3 310.487 4,2 -30,2

CYPRUS 1.511 0,1 2.246 0,1 -32,7 2.656 0,1 3.761 0,1 -29,4 235 0,0 534 0,1 -56,0 4.402 0,1 6.541 0,1 -32,7

CZECH REPUBLIC 26.787 1,9 34.867 1,3 -23,2 63.601 2,4 90.398 1,8 -29,6 7.040 0,7 5.162 0,6 36,4 97.428 1,9 130.427 1,7 -25,3

DENMARK 22.167 1,6 32.026 1,2 -30,8 54.364 2,0 80.583 1,6 -32,5 12.283 1,2 9.619 1,2 27,7 88.814 1,7 122.228 1,6 -27,3

ESTONIA 4.055 0,3 6.459 0,2 -37,2 5.570 0,2 9.971 0,2 -44,1 1.843 0,2 1.586 0,2 16,2 11.468 0,2 18.016 0,2 -36,3

FINLAND 6.895 0,5 12.302 0,5 -44,0 23.789 0,9 35.914 0,7 -33,8 16.640 1,7 12.064 1,5 37,9 47.324 0,9 60.280 0,9 -21,5

AREA STUDI E STATISTICHE

FRANCE 222.976 15,8 399.639 15,2 -44,2 362.971 13,6 686.095 14,0 -47,1 129.851 13,1 80.708 9,8 60,9 715.798 14,1 1.166.442 12,0 -38,6

GERMANY 383.400 27,1 608.753 23,2 -37,0 619.108 23,1 1.098.029 22,4 -43,6 208.110 21,1 142.210 17,4 46,3 1.210.618 23,8 1.848.992 23,1 -34,5

GREECE 10.098 0,7 16.498 0,6 -38,8 20.743 0,8 45.048 0,9 -54,0 5.729 0,6 4.011 0,5 42,8 36.570 0,7 65.557 0,7 -44,2

HUNGARY 11.781 0,8 15.897 0,6 -25,9 31.113 1,2 53.546 1,1 -41,9 12.774 1,3 5.077 0,6 151,6 55.668 1,1 74.520 1,1 -25,3

IRELAND 23.314 1,6 38.345 1,5 -39,2 19.863 0,7 32.831 0,7 -39,5 9.668 1,0 9.582 1,2 0,9 52.845 1,0 80.758 1,6 -34,6

Volumi, quote e variazioni percentuali tendenziali

ITALY 202.908 14,3 461.242 17,6 -56,0 252.326 9,4 470.290 9,6 -46,3 128.818 13,0 151.729 18,5 -15,1 584.052 11,5 1.083.261 11,4 -46,1

LATVIA 2.374 0,2 3.582 0,1 -33,7 4.002 0,1 5.650 0,1 -29,2 819 0,1 888 0,1 -7,8 7.195 0,1 10.120 0,1 -28,9

LITHUANIA 2.432 0,2 4.200 0,2 -42,1 12.316 0,5 17.807 0,4 -30,8 2.069 0,2 1.484 0,2 39,4 16.817 0,3 23.491 0,4 -28,4

LUXEMBOURG 7.939 0,6 - #### ###### 9.798 0,4 - 3.056 0,3 0 0,0 #DIV/0! 20.793 0,4 0,4

NETHERLANDS 8.110 0,6 19.201 0,7 -57,8 111.073 4,1 171.629 3,5 -35,3 38.972 3,9 34.949 4,3 11,5 158.155 3,1 225.779 3,4 -30,0

POLAND 32.978 2,3 56.716 2,2 -41,9 119.864 4,5 197.605 4,0 -39,3 26.863 2,7 23.832 2,9 12,7 179.705 3,5 278.153 3,5 -35,4

PORTUGAL 21.980 1,6 50.847 1,9 -56,8 30.671 1,1 65.797 1,3 -53,4 12.197 1,2 11.951 1,5 2,1 64.848 1,3 128.595 1,5 -49,6

ROMANIA 14.486 1,0 20.726 0,8 -30,1 28.850 1,1 46.929 1,0 -38,5 6.270 0,6 3.965 0,5 58,1 49.606 1,0 71.620 0,9 -30,7

SLOVAKIA 8.537 0,6 13.169 0,5 -35,2 21.921 0,8 36.846 0,8 -40,5 3.557 0,4 2.060 0,3 72,7 34.015 0,7 52.075 0,6 -34,7

SLOVENIA 9.987 0,7 12.838 0,5 -22,2 18.184 0,7 26.818 0,5 -32,2 1.680 0,2 1.778 0,2 -5,5 29.851 0,6 41.434 0,5 -28,0

SPAIN 95.880 6,8 192.079 7,3 -50,1 183.188 6,8 427.346 8,7 -57,1 60.786 6,1 73.018 8,9 -16,8 339.854 6,7 692.443 7,2 -50,9

SWEDEN 32.040 2,3 60.358 2,3 -46,9 49.116 1,8 75.453 1,5 -34,9 44.529 4,5 32.071 3,9 38,8 125.685 2,5 167.882 2,2 -25,1

EUROPEAN UNION 1.265.026 89,4 2.225.498 84,9 -43,2 2.220.313 82,9 3.969.051 80,9 -44,1 775.564 78,5 640.461 78,2 21,1 4.260.903 83,9 6.835.010 81,1 -37,7

EU14 1.150.098 81,3 2.054.798 78,4 -44,0 1.912.236 71,4 3.479.720 70,9 -45,0 712.414 72,1 594.095 72,5 19,9 3.774.748 74,3 6.128.613 10,0 -38,4

EU (New Members) 114.928 8,1 170.700 6,5 -32,7 308.077 11,5 489.331 10,0 -37,0 63.150 6,4 46.366 5,7 36,2 486.155 9,6 706.397 9,2 -31,2

ICELAND 816 0,1 2.335 0,1 -65,1 985 0,0 3.302 0,1 -70,2 2.391 0,2 1.657 0,2 44,3 4.192 0,1 7.294 0,1 -42,5

NORWAY 6.698 0,5 11.737 0,4 -42,9 6.162 0,2 13.228 0,3 -53,4 46.364 4,7 53.244 6,5 -12,9 59.224 1,2 78.209 1,1 -24,3

SWITZERLAND 23.940 1,7 42.811 1,6 -44,1 56.967 2,1 97.625 2,0 -41,6 22.294 2,3 16.700 2,0 33,5 103.201 2,0 157.136 10,3 -34,3

EFTA 31.454 2,2 56.883 2,2 -44,7 64.114 2,4 114.155 2,3 -43,8 71.049 7,2 71.601 8,7 -0,8 166.617 3,3 242.639 3,0 -31,3

UNITED KINGDOM 118.957 8,4 339.330 12,9 -64,9 392.608 14,7 822.521 16,8 -52,3 141.937 14,4 107.394 13,1 32,2 653.502 12,9 1.269.245 15,9 -48,5

EU + EFTA + UK 1.415.437 100,0 2.621.711 100,0 -46,0 2.677.035 100,0 4.905.727 100,0 -45,4 988.550 100,0 819.456 100,0 20,6 5.081.022 100,0 8.346.894 100,0 -39,1

EU14 + EFTA + UK 1.300.509 91,9 2.451.011 93,5 -46,9 2.368.958 88,5 4.416.396 90,0 -46,4 925.400 93,6 773.090 94,3 19,7 4.594.867 90,4 7.640.497 28,9 -39,9

Area Studi e Statistiche ANFIA su dti ACEA

6

TABELLA 1. UE/EFTA/UK – IMMATRICOLAZIONI di AUTO NUOVE PER PAESE E ALIMENTAZIONE, 1°S 2020/1°S 2019Volumi Quota sul totale Paese

BEV PHEV HEV GAS AFV DIESEL BENZINA TOTALE BEV PHEV HEV GAS AFV DIESEL BENZINA TOTALE

AUSTRIA 4.812 2.575 9.524 224 17.135 42.891 52.761 112.787 AUSTRIA 4,3 2,3 8,4 0,2 15,2 38,0 46,8 100,0

BELGIUM 4.927 9.119 8.921 1.673 24.640 69.500 122.465 216.605 BELGIUM 2,3 4,2 4,1 0,8 11,4 32,1 56,5 100,0

CYPRUS 11 224 235 1.511 2.656 4.402 CYPRUS 0,2 0,0 5,1 0,0 5,3 34,3 60,3 100,0

CZECH REPUBLIC 1.254 747 4.117 922 7.040 26.787 63.601 97.428 CZECH REPUBLIC 1,3 0,8 4,2 0,9 7,2 27,5 65,3 100,0

DENMARK 3.718 4.552 4.013 0 12.283 22.167 54.364 88.814 DENMARK 4,2 5,1 4,5 0,0 13,8 25,0 61,2 100,0

AREA STUDI E STATISTICHE

ESTONIA 109 26 1.283 425 1.843 4.055 5.570 11.468 ESTONIA 1,0 0,2 11,2 3,7 16,1 35,4 48,6 100,0

FINLAND 1.436 5.850 8.219 1.135 16.640 6.895 23.789 47.324 FINLAND 3,0 12,4 17,4 2,4 35,2 14,6 50,3 100,0

FRANCE 45.018 20.197 60.509 4.127 129.851 222.976 362.971 715.798 FRANCE 6,3 2,8 8,5 0,6 18,1 31,2 50,7 100,0

GERMANY 44.440 49.541 109.670 4.459 208.110 383.400 619.108 1.210.618 GERMANY 3,7 4,1 9,1 0,4 17,2 31,7 51,1 100,0

GREECE 135 232 4.714 648 5.729 10.098 20.743 36.570 GREECE 0,4 0,6 12,9 1,8 15,7 27,6 56,7 100,0

Volumi e quote alimentazioni sul mercato Paese

HUNGARY 1.002 905 10.852 15 12.774 11.781 31.113 55.668 HUNGARY 1,8 1,6 19,5 0,0 22,9 21,2 55,9 100,0

IRELAND 1.889 1.166 6.613 9.668 23.314 19.863 52.845 IRELAND 3,6 2,2 12,5 0,0 18,3 44,1 37,6 100,0

ITALY 9.940 5.800 62.319 50.759 128.818 202.908 252.326 584.052 ITALY 1,7 1,0 10,7 8,7 22,1 34,7 43,2 100,0

LATVIA 100 40 639 40 819 2.374 4.002 7.195 LATVIA 1,4 0,6 8,9 0,6 11,4 33,0 55,6 100,0

LITHUANIA 161 1.908 2.069 2.432 12.316 16.817 LITHUANIA 1,0 0,0 11,3 0,0 12,3 14,5 73,2 100,0

LUXEMBOURG 701 801 1.551 3 3.056 7.939 9.798 20.793 LUXEMBOURG 3,4 3,9 7,5 0,0 14,7 38,2 47,1 100,0

NETHERLANDS 14.498 5.610 18.400 464 38.972 8.110 111.073 158.155 NETHERLANDS 9,2 3,5 11,6 0,3 24,6 5,1 70,2 100,0

POLAND 1.130 1.371 22.583 1.779 26.863 32.978 119.864 179.705 POLAND 0,6 0,8 12,6 1,0 14,9 18,4 66,7 100,0

PORTUGAL 3.660 3.756 4.326 455 12.197 21.980 30.671 64.848 PORTUGAL 5,6 5,8 6,7 0,7 18,8 33,9 47,3 100,0

ROMANIA 591 4.513 1.166 6.270 14.486 28.850 49.606 ROMANIA 1,2 0,0 9,1 2,4 12,6 29,2 58,2 100,0

SLOVAKIA 328 306 2.593 330 3.557 8.537 21.921 34.015 SLOVAKIA 1,0 0,9 7,6 1,0 10,5 25,1 64,4 100,0

SLOVENIA 689 940 51 1.680 9.987 18.184 29.851 SLOVENIA 2,3 0,0 3,1 0,2 5,6 33,5 60,9 100,0

SPAIN 5.177 5.566 46.145 3.898 60.786 95.880 183.188 339.854 SPAIN 1,5 1,6 13,6 1,1 17,9 28,2 53,9 100,0

SWEDEN 9.209 23.349 10.331 1.640 44.529 32.040 49.116 125.685 SWEDEN 7,3 18,6 8,2 1,3 35,4 25,5 39,1 100,0

EUROPEAN UNION 154.935 141.509 404.907 74.213 775.564 1.265.026 2.220.313 4.260.903 EUROPEAN UNION 3,6 3,3 9,5 1,7 18,2 29,7 52,1 100,0

EU14 149.560 138.114 355.255 69.485 712.414 1.150.098 1.912.236 3.774.748 EU14 4,0 3,7 9,4 1,8 18,9 30,5 50,7 100,0

EU (New Members) 5.375 3.395 49.652 4.728 63.150 114.928 308.077 486.155 EU (New Members) 1,1 0,7 10,2 1,0 13,0 23,6 63,4 100,0

ICELAND 1.069 754 547 21 2.391 816 985 4.192 ICELAND 25,5 18,0 13,0 0,5 57,0 19,5 23,5 100,0

NORWAY 28.503 12.069 5.790 2 46.364 6.698 6.162 59.224 NORWAY 48,1 20,4 9,8 0,0 78,3 11,3 10,4 100,0

SWITZERLAND 5.707 4.410 11.803 374 22.294 23.940 56.967 103.201 SWITZERLAND 5,5 4,3 11,4 0,4 21,6 23,2 55,2 100,0

EFTA 35.279 17.233 18.140 397 71.049 31.454 64.114 166.617 EFTA 21,2 10,3 10,9 0,2 42,6 18,9 38,5 100,0

UNITED KINGDOM 30.957 19.508 91.472 141.937 118.957 392.608 653.502 UNITED KINGDOM 4,7 3,0 14,0 0,0 21,7 18,2 60,1 100,0

EU + EFTA + UK 221.171 178.250 514.519 74.610 988.550 1.415.437 2.677.035 5.081.022 EU + EFTA + UK 4,4 3,5 10,1 1,5 19,5 27,9 52,7 100,0

EU14 + EFTA + UK 215.796 174.855 464.867 69.882 925.400 1.300.509 2.368.958 4.594.867 EU14 + EFTA + UK 4,7 3,8 10,1 1,5 20,1 28,3 51,6 100,0

Fonte: ACEA

Tabella 2. UE/EFTA/UK – IMMATRICOLAZIONI DI AUTO NUOVE PER PAESE E ALIMENTAZIONE, 1°S 2020

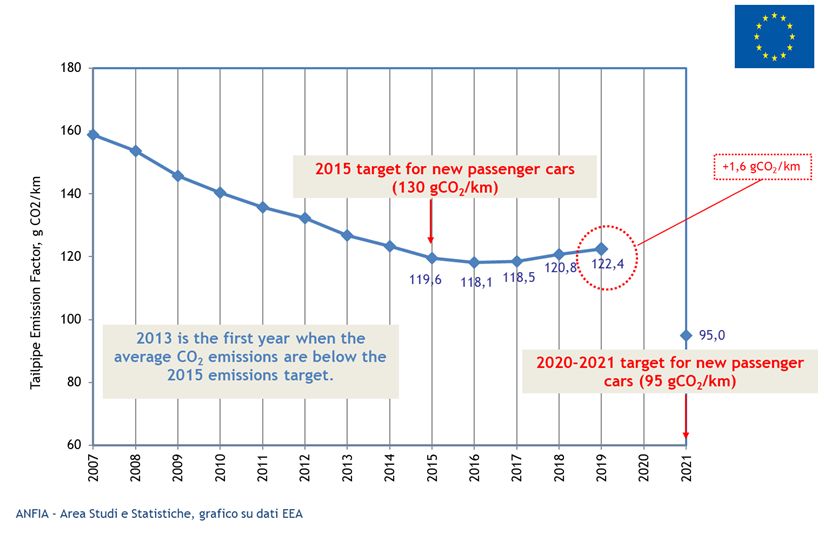

7Sul fronte ambientale, le politiche anti-diesel hanno rallentato i progressi sui cambiamenti climatici negli anni

2017-2019. Secondo il monitoraggio dell’Agenzia europea dell’Ambiente (AEA), dopo un calo costante dal 2010 al

2016, di quasi 22 grammi di CO2 per chilometro (gCO2/km), le emissioni medie delle nuove autovetture sono

aumentate nel 2017 e nel 2018 di 2,7 gCO2/km in totale. Secondo i dati provvisori, la tendenza al rialzo è

proseguita con un ulteriore aumento di 1,6 gCO2/km nel 2019, raggiungendo i 122,4 grammi di CO2 per chilometro.

Questo risultato rimane al di sotto dell'obiettivo di 130 gCO2/km applicato fino al 2019, ma ben al di sopra

dell'obiettivo dell'UE di 95 gCO2/km che si applica quest'anno. La penetrazione nel mercato delle auto elettriche

non è stata sufficiente a compensare l’aumento di CO2 nel 2019.

In media, le emissioni di CO2 delle auto diesel (127,0 gCO2/km) sono ormai molto vicine a quelle delle auto a

benzina (127,6 gCO2/km). La differenza di 0,6 g CO2/km è stata la più bassa osservata dall'inizio del monitoraggio.

Circa il 38% delle nuove immatricolazioni di auto ha riguardato i SUV. Rispetto ad altre auto dello stesso segmento,

i SUV sono in genere più pesanti e hanno motori più potenti e aree frontali più ampie, tutte caratteristiche che

aumentano il consumo di carburante. La maggior parte dei nuovi SUV immatricolati risulta alimentata a benzina,

con emissioni medie di 134 gCO2/km, circa 13 g CO2/km in più rispetto alle emissioni medie delle altre auto nuove

a benzina.

La massa media delle auto nuove è aumentata di 30 kg dal 2018 al 2019. L'aumento di massa è stato osservato per

tutti i segmenti di veicoli (auto regolari piccole, medie, grandi e SUV) e per le auto a benzina e diesel.

Le vendite di veicoli elettrici ibridi plug-in (PHEV) e veicoli elettrici a batteria (BEV) hanno continuato ad

aumentare fino a raggiungere il 3,6% di quota nel 2019 rispetto al 2,5% nel 2018 1. Nel 2019 il 52% delle auto BEV

del mercato europeo è stata registrata in Paesi Bassi, Germania e Norvegia. Le quote combinate di registrazioni

PHEV e BEV erano più alte in Norvegia (56% del mercato auto), Islanda (18%), Paesi Bassi (16%) e Svezia (11%).

Questi sono stati anche alcuni dei pochi paesi in cui le emissioni medie delle auto nuove sono diminuite dal 2018

al 2019.

I veicoli ibridi elettrici (HEV) (non plug-in) hanno rappresentato circa il 6% delle nuove immatricolazioni.

Figura 6. UE, EMISSIONI MEDIE DI CO2 DELLE NUOVE AUTO IMMATRICOLATE, g/km

1

Elaborazioni ANFIA su dati ACEA pubblicate sull’annuario statistico Automobile in cifre https://www.anfia.it/it/automobile-in-

cifre/statistiche-internazionali/immatricolazioni

AREA STUDI E STATISTICHE 8Secondo AEA, i paesi europei che hanno promosso attivamente i veicoli elettrici hanno ridotto significativamente

le emissioni medie di CO2 delle nuove auto. Ciò ha comportato anche altri vantaggi evidenti, come la riduzione

delle emissioni di inquinanti atmosferici, inclusi gli ossidi di azoto (NOx) e il particolato.

Verifica delle emissioni dei veicoli

Le emissioni dei nuovi veicoli vengono sistematicamente testate utilizzando procedure di "omologazione". Dal 2017

è stata introdotta la nuova procedura WLTP (Worldwide Harmonized Light Vehicle Test Procedure), con l'obiettivo

di sostituire gradualmente l'obsoleto New European Driving Cycle (NEDC). Il WLTP consente di ottenere

informazioni più realistiche sulle emissioni dei veicoli nelle prove di omologazione. Ai fini della conformità delle

rilevazioni, nel 2019 vengono utilizzati i valori delle emissioni NEDC.

Nel 2018, gli Stati membri hanno comunicato fattori di emissione sia NEDC che WLTP per circa 4,4 milioni di

automobili (circa il 30% delle nuove immatricolazioni). Per quei veicoli, il fattore di emissione WLTP era in media

del 20% superiore al fattore di emissione NEDC.

Rispetto degli obiettivi

La Commissione europea confermerà se i singoli produttori o pool hanno raggiunto i propri obiettivi annuali

specifici, che si basano sulla massa media delle auto immatricolate, quando l'AEA pubblicherà i dati finali alla fine

del 2020 o all'inizio del 2021.

Obiettivo 2021

Per raggiungere il target dell’UE di 95 gCO2/km al 2021, occorre che la media delle emissioni si riduca ancora di

27,4 g/km rispetto al valore provvisorio del 2019 (procedura NEDC).

I Governi di tutta l'UE devono intensificare gli investimenti nelle infrastrutture di ricarica e attuare significativi

incentivi all'acquisto per i consumatori (come pagamenti di bonus e premi) per stimolare le vendite di auto a

propulsione alternativa.

Il target emissivo previsto corrisponde a un consumo di carburante di circa 4,1 l/100 km di benzina o 3,6 l/100 km

di gasolio.

Gli obiettivi di emissione vincolanti per i produttori sono fissati in base alla massa media dei loro veicoli,

utilizzando una curva del valore limite. Ciò significa che ai produttori di auto più pesanti sono consentite emissioni

più elevate rispetto ai produttori di auto più leggere. La curva è impostata in modo tale da raggiungere gli obiettivi

per le emissioni medie in tutta la flotta dell'UE.

Dal 2021 i costruttori che vendono le loro auto sul mercato europeo potrebbero trovarsi a pagare multe molto

salate. A partire da quella data infatti la media complessiva delle emissioni di CO2 prodotte dalla gamma di ciascun

produttore di auto in UE dovrà essere minore o uguale a 95 grammi per chilometro. Nel 2020 la media totale delle

Case varrà per il 95% della gamma. Ciascun produttore potrà infatti scegliere il 5% dei modelli in vendita che non

verranno conteggiati. Dal 2021 invece il calcolo sarà fatto su tutti i prodotti.

La Commissione europea ha introdotto anche dei sistemi chiamati "Supercrediti" e "Ecoinnovazioni".

I costruttori saranno incentivati ad immettere sul mercato automobili a emissioni zero o che emettono meno di 50

g/km attraverso un sistema di "supercrediti". Ai fini del calcolo delle emissioni specifiche medie di un costruttore,

tali auto saranno quindi conteggiate come:

2 veicoli nel 2020; 1,67 veicoli nel 2021; 1,33 veicoli nel 2022.

I costruttori, nell’arco di questi tre anni, potranno beneficiare dei supercrediti fino ad un limite di 7,5 g/km di

riduzione totale delle emissioni di CO2.

AREA STUDI E STATISTICHE 9Per incoraggiare l'ecoinnovazione, i produttori potranno ottenere crediti di emissione per veicoli dotati di

tecnologie innovative per le quali non è possibile dimostrare gli effetti di riduzione della CO2 durante la procedura

di prova utilizzata per l'omologazione del tipo di veicolo. Tali risparmi sulle emissioni dovranno essere dimostrati

sulla base di dati verificati in modo indipendente. I crediti di emissione massimi per queste ecoinnovazioni per

produttore sono di 7 g/km all'anno.

I produttori possono raggrupparsi e agire insieme per raggiungere il loro obiettivo di emissioni.

Nel costituire un tale pool, i produttori devono rispettare le norme del diritto alla concorrenza.

L’acquisto di bonus da altri costruttori per compensare le proprie emissioni è una procedura lecita e consentita

dall’Unione Europea: l’obiettivo è consentire a chi è in ritardo di adeguarsi al processo di elettrificazione della

gamma senza subire pesanti sanzioni.

Le emissioni di CO2 delle auto nuove dovranno ridursi ancora del 37,5% dal 2020 al 2030, con un obiettivo

intermedio del 15% al 2025. Della stessa proporzione il taglio richiesto al 2025 per le flotte di furgoni e pulmini,

per i quali il target di riduzione al 2030 è fissato al 31%. Per i camion la riduzione di CO2 è del 15% al 2025 e del

30% al 2030.

Nel corso del 2020, visto il crollo già accusato nei primi mesi dell’anno (-7,3% a gennaio-febbraio 2020), tutto il

settore subirà un forte impatto a causa di un mercato europeo fortemente contratto e caratterizzato da una

distribuzione delle differenti alimentazioni molto singolare rispetto all’andamento tendenziale degli ultimi anni.

Poiché la normativa applicabile alle autovetture e ai veicoli commerciali leggeri prevede che il calcolo dei

target di riduzione al 2025 e al 2030 applicabili ad ogni singolo costruttore sia basato sui dati di mercato nel

periodo di riferimento che va dal 01/07/2019 al 30/06/2020, è evidente che l’attuale crisi sanitaria mondiale

potrebbe avere effetti sull’industria automotive che, se non mitigati da opportuni interventi correttivi a

Bruxelles, si propagheranno per tutto il prossimo decennio.

Figura 7. UE, LA REGOLAMENTAZIONE EUROPEA DI RIDUZIONE DELLA CO2 POST 2020

Grafico Area Studi e Statistiche ANFIA

AREA STUDI E STATISTICHE 10Inventario delle emissioni di gas serra in UE

L'Unione Europea (UE) ha ridotto le sue emissioni di gas serra del 23,2% dal 1990 al 2018, secondo gli ultimi dati

ufficiali pubblicati recentemente dall'Agenzia Europea dell'Ambiente (AEA). Nel periodo si stima che il contributo

dell'UE alle emissioni globali sia diminuito dal 15% all'8%. Nel 2018, le emissioni dell'UE sono diminuite del 2,1%

rispetto all’anno precedente, confermando le stime preliminari di AEA pubblicate nell'ottobre 2019. Le emissioni

totali di gas a effetto serra nell'UE erano pari a 4.392 milioni di tonnellate di biossido di carbonio equivalente

(CO2eq) nel 2018 (-23,2% rispetto al 1990). Nello stesso periodo, le emissioni medie per cittadino dell'UE sono

diminuite da 12,2 tonnellate di CO2eq. fino a 8,9 tonnellate di CO2eq. La riduzione dell'UE senza il Regno Unito

è stata del 20,7%.

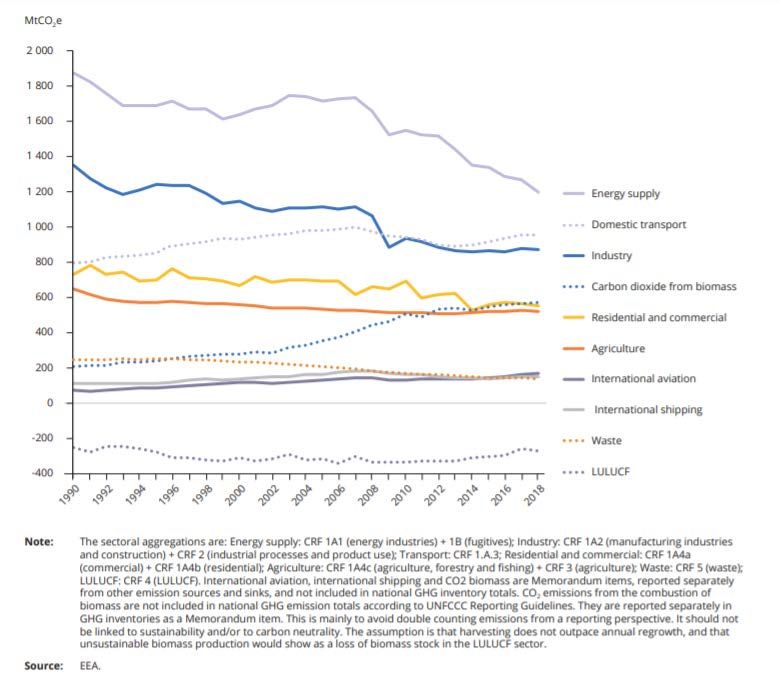

Figura 8. UE/UK, EMISSIONI DI GAS SERRA DEI PRINCIPALI SETTORI

Due terzi della riduzione delle emissioni del 2018 sono avvenuti nel settore del calore e dell'energia, dove le

emissioni derivanti dalla combustione del carbone sono diminuite di quasi 50 milioni di tonnellate e l'uso di energie

rinnovabili nella produzione di elettricità ha continuato a crescere. Dopo quattro anni consecutivi di aumenti, le

emissioni del trasporto stradale sono rimaste stabili nel 2018, rispetto al 2017.

AREA STUDI E STATISTICHE 11L'analisi di AEA mostra che l'intensità di carbonio dell'economia dell'UE si è più che dimezzata negli ultimi tre

decenni. Per ogni euro generato nell'economia, l'UE ha emesso 277 grammi di CO2 nel 2018, rispetto ai 582 g di

CO2 per euro nel 1990. Le emissioni sono diminuite in quasi tutti i settori economici, in particolare

nell'approvvigionamento energetico, nell'industria e nel settore residenziale. Nel settore dei trasporti, le emissioni

sono aumentate a causa della maggiore domanda e nonostante le politiche climatiche e gli sforzi per migliorare

l'efficienza dei veicoli.

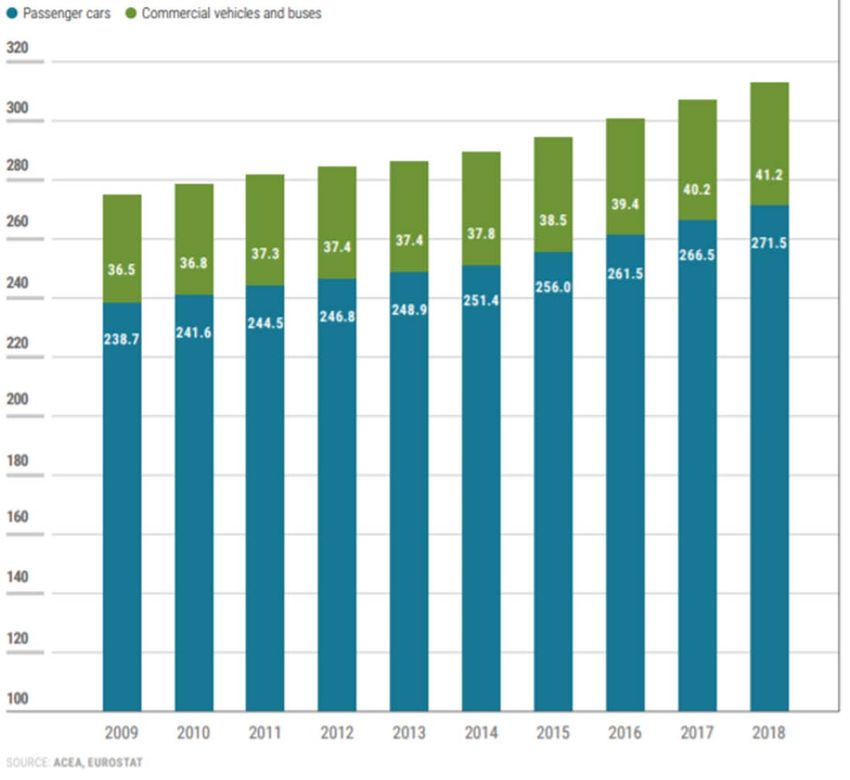

Solo nell’ultimo decennio la flotta di autovetture in UE è passata da 238,7 milioni a 271,5, con un incremento di

32,8 milioni di unità, mentre l’età media della flotta è passata da 8,3 anni del 2010 a 10,8 anni del 2018.

Figura 9. UE, STOCK REGISTRAZIONI AUTOVEICOLI

Qualità dell’aria e Covid19

I dati dei paesi membri di AEA mostrano come le concentrazioni di biossido di azoto (NO2) - un inquinante emesso

principalmente dal trasporto stradale - siano diminuite in molte città europee dove sono state attuate misure di

blocco.

Sebbene sia prevedibile anche una diminuzione delle concentrazioni di particolato fine (PM2.5), non è ancora

possibile vedere una riduzione consistente nelle città europee. Ciò è probabilmente dovuto al fatto che le

principali fonti di questo inquinante sono più varie, tra cui a livello europeo la combustione di combustibili per il

riscaldamento di edifici residenziali, commerciali e istituzionali, attività industriali e traffico stradale.

AREA STUDI E STATISTICHE 12Una frazione significativa di particolato si forma anche nell'atmosfera dalle reazioni di altri inquinanti atmosferici,

compresa l'ammoniaca, un inquinante tipicamente emesso dall'applicazione di fertilizzanti agricoli.

Anche altri fattori, come le condizioni meteorologiche, possono contribuire in modo significativo alle riduzioni

osservate nelle concentrazioni di inquinanti. Al contrario, i cambiamenti nella meteorologia possono anche portare

a un maggiore inquinamento atmosferico e, insieme alle relazioni spesso non lineari tra i cambiamenti nelle

emissioni e i cambiamenti nelle concentrazioni, spiegano anche perché un minore inquinamento atmosferico

potrebbe non verificarsi in tutti i luoghi.

COVID-19 e industria automobilistica

L'effetto della pandemia causata da Covid-19 su società ed economia globale non ha precedenti, con gravi

conseguenze per l'industria automobilistica. La maggior parte dei Costruttori ha dovuto chiudere

temporaneamente gli impianti a causa della carenza di forniture di approvvigionamento, delle misure governative

adottate per limitare la diffusione del contagio e del crollo della domanda, affrontando, prima, i casi di infezione

tra i propri dipendenti e dopo, la loro protezione, con la riapertura degli stabilimenti.

La durata media dello stop produttivo in UE è stata di 30 giorni lavorativi.

Sia la produzione che le vendite di autoveicoli si sono fermate improvvisamente nella maggior parte dell'Europa e

in altre regioni del mondo.

Nel 1° semestre 2020 le perdite di produzione dovute al Covid-19, nelle principali macro aree di produzione nel

mondo, ammontano ad oltre 11 milioni di unità e corrispondono al 15% della produzione totale delle aree

considerate nel 2019.

Tabella 3. PRODUZIONE PERSA NEL 1°S 2020 NELLA MACRO AREE DEL MONDO

Volumi di autoveicoli e quota sul totale prodotto nel 2019

Produzione persa % su anno 2019

UE 3.649.677 20%

NORD AMERICA 3.456.575 21%

CINA 2.040.005 8%

GIAPPONE 1.351.993 14%

BRASILE 744.800 25%

Totale 11.243.050 15%

Elaborazione ANFIA

La produzione in Cina ha subìto un calo dei volumi che percentualmente risulta essere più contenuto sulla

produzione complessiva del 2019, pari all’8%, rispetto a quello delle altre aree di produzione.

In UE la perdita di produzione di autoveicoli (fino a 6 tonnellate) è di 3,65 milioni di unità, il 20% della

produzione di autoveicoli leggeri nel 2019.

Il colpo al settore risulta maggiore rispetto alla crisi finanziaria del 2007/2008, sia per la forte contrazione della

produzione sia per l’indebolimento della domanda.

Con un recupero previsto solo nel 4° trimestre del 2020, la contrazione annuale della produzione globale è stimata

attorno al 17%, a poco meno di 77 milioni di autoveicoli, con le perdite maggiori in volumi in Europa Occidentale

e Nord America.

AREA STUDI E STATISTICHE 13Da gennaio ad agosto 2020 la domanda di autovetture registra una contrazione del 32% in UE, del 27% in EFTA e

del 40% in UK. Nello stesso periodo negli Stati Uniti le vendite di light vehicles risultano in calo del 21,5%, mentre

in Cina e in Giappone le vendite di autovetture si riducono rispettivamente del 15% e del 19%.

I lavoratori vedono il proprio reddito ridursi, poiché le loro indennità di disoccupazione (temporanee) sono inferiori

ai salari, a volte anche in modo significativo. Senza nuovi ricavi, molti produttori e fornitori di veicoli devono

affrontare significativi problemi di liquidità a breve e medio termine. La situazione nell'industria automobilistica

ha un significativo effetto a catena su altri settori dell'economia.

È dunque nell'interesse dell'Europa che l’industria automobilistica - settore strategico chiave - non solo

recuperi, ma sia anche rivitalizzato al fine di apportare un forte contributo alla strategia industriale dell'UE,

al Green Deal europeo e alla leadership di innovazione globale del continente.

Il 16 aprile scorso, ACEA ha indicato alcuni principi guida per il rilancio dell'industria automobilistica, vitale per la

più ampia ripresa economica del continente:

1) la definizione di una strategia coordinata per rilanciare in sicurezza la produzione di veicoli il prima possibile

e l’attuazione di un riavvio coordinato di attività e di investimenti lungo la catena di approvvigionamento;

2) lo sblocco delle omologazioni e le immatricolazioni dei veicoli di ultima tecnologia (blocchi adottati in molti

Paesi durante il lockdown);

3) il sostegno della domanda per tutte le categorie di veicoli di ultima generazione (data la fragile situazione

economica, molti consumatori e operatori di trasporto professionali non saranno in grado di acquistare nuovi

veicoli), tramite schemi di rinnovo delle flotte per tutte le categorie di veicoli in tutta l'Unione, in grado di

consentire la ripresa della produzione negli stabilimenti in tutta Europa;

4) l’accelerazione degli investimenti nelle infrastrutture di ricarica e di rifornimento di carburante. Una rete

europea sarà la chiave per garantire che la flotta possa essere rinnovata in modo ecologico.

ACEA e CLEPA hanno invitato la Commissione europea, in un incontro con Frans Timmermans, vicepresidente

esecutivo della Commissione per Green Deal e Thierry Breton, commissario per il mercato interno, a coordinare i

sistemi nazionali per il rinnovo della flotta di autoveicoli, garantendo l’armonizzazione delle condizioni di

mercato in tutto il continente, integrandole con il bilancio europeo. Secondo le Associazioni europee occorrono

misure di recupero per riavviare il settore e impiegare l'intera gamma di soluzioni tecnologiche disponibili

necessarie per la neutralità del carbonio e per procedere di pari passo con gli investimenti in vettori e

infrastrutture di energia rinnovabile, all’interno del piano europeo per il clima “Green Deal”, salvaguardando così

occupazione e attività industriale in Europa.

All’inizio del mese di settembre la presidente della CE, Ursula von der Leyen, ha presentato il piano sugli obiettivi

climatici 2030 della Commissione europea durante il suo primo discorso sullo stato dell'Unione al Parlamento

europeo. Il nuovo piano è incentrato sull'aumento dell'obiettivo climatico globale dell'UE per il 2030 a una riduzione

di CO2 del 55% rispetto ai livelli del 1990, rispetto al precedente obiettivo del -40%.

Il Direttore Generale di ACEA 2, Eric-Mark Huitema, ha sottolineato che l'industria automobilistica sostiene

l'obiettivo a lungo termine dell'UE di raggiungere la neutralità climatica entro il 2050 e che i membri di ACEA sono

pronti a fare la loro parte nel rendere l'Europa il primo continente climaticamente neutro. Tuttavia, occorre che

gli obiettivi più elevati siano accompagnati da politiche di supporto ugualmente ambiziose per tutti i tipi di veicoli.

Affinché la mobilità a emissioni zero diventi un'opzione accessibile e conveniente per tutti gli europei, occorre un

quadro di supporto che includa una fitta rete di punti di ricarica e stazioni di rifornimento a livello dell'UE adatto

sia per autovetture che per veicoli commerciali, abbinato a schemi di incentivazione anche economicamente

sostenibili.

2

https://www.acea.be/news/article/higher-climate-targets-must-go-hand-in-hand-with-stronger-incentives-and-in

AREA STUDI E STATISTICHE 14Oggi sono disponibili sul mercato circa 200 modelli e versioni di auto elettriche a batteria e ibride plug-in. Le

vendite in UE di auto a ricarica elettrica sono passate da 384mila nel 2018 a 564mila nel 2019. Gli ambiziosi

obiettivi fissati nella nuova proposta sul clima della Commissione richiederanno ingenti investimenti aggiuntivi in

infrastrutture, che si aggiungeranno agli almeno 2,8 milioni di punti di ricarica necessari per gli attuali obiettivi

di CO2 per auto e furgoni.

Per fornire l'infrastruttura necessaria per raggiungere i futuri obiettivi climatici, la Commissione dovrebbe

anticipare con grande urgenza la revisione della direttiva europea sulle infrastrutture per i combustibili alternativi

(AFID, Alternative Fuels Infrastructure Directive). La revisione di AFID dovrebbe stabilire un approccio molto più

ambizioso per garantire che punti di ricarica e stazioni di rifornimento di idrogeno sufficienti siano distribuiti in

tutta l'UE. Da un punto di vista politico, la revisione del quadro AFID dovrebbe inviare un messaggio chiaro ai

governi nazionali che hanno la responsabilità di contribuire a fornire la rete infrastrutturale necessaria per rendere

i veicoli alimentati alternativamente l'opzione preferita per i clienti, necessaria se l'Europa vuole essere all'altezza

delle sue ambizioni climatiche.

Le case automobilistiche europee offrono già molti veicoli a basse e zero emissioni e continueranno ad espandere

i loro portafogli. Ma se l'automobilista europeo medio prova ancora ansia da “autonomia”, sceglierà semplicemente

l'opzione più economica e conveniente, che per il momento rimane un veicolo con motore a combustione.

Per incoraggiare un più rapido rinnovo della flotta in tutti i segmenti di veicoli, dovrebbero essere istituiti sistemi

di incentivi coerenti sia per gli utenti delle autovetture che per gli operatori dei veicoli commerciali. Ciò è

particolarmente importante date le incombenti ricadute economiche della pandemia Covid-19, che lascerà sia i

consumatori che le aziende con meno soldi da spendere nei prossimi anni.

Allo stesso tempo, le nuove tecnologie di propulsione, come l'elettrificazione, le celle a combustibile e i

combustibili a emissioni zero, sono innegabilmente più costose e rimarranno tali nel prossimo futuro.

AREA STUDI E STATISTICHE 15Trend del mercato autovetture ad alimentazione alternativa

Nel 1° semestre 2020 le immatricolazioni di auto ad alimentazione alternativa sono oltre 988mila, +21% e una

quota del 19,5% sul totale mercato.

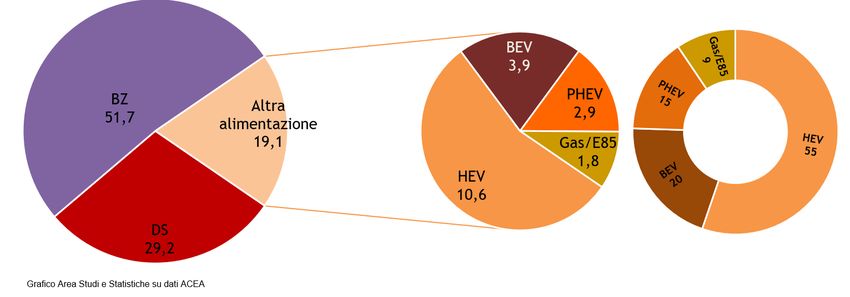

Secondo la tipologia di alimentazione, il mercato ad alimentazione alternativa si compone di: 399.421 auto

elettriche (ECV), di cui 221.171 a batteria (BEV+fuel cell) e 178.750 ibride plug-in (PHEV+Extended Range); 514.519

ibride (HEV mild-full) e 74.610 auto a gas (gas naturale, GPL, E85).

Tabella 4. UE/EFTA/UK – MERCATO AUTO NUOVE AD ALIMENTAZIONE ALTERNATIVA PER TIPO, 1° S 2020/2019

Volumi, quote e variazioni percentuali tendenziali

1S2020 % 1S2019 % Var. %

Totale auto elettriche ECV 399.421 40,4 247.278 30,2 61,5

1

Auto elettriche a batteria (BEV) 221.171 22,4 164.085 20,0 34,8

2

Auto ibride plug-in (PHEV) 178.250 18,0 83.193 10,2 114,3

Auto ibride (HEV) 514.519 52,0 444.784 54,3 15,7

Auto a gas3 74.610 7,5 127.394 15,5 -41,4

Totale auto ad alimentazione alternativa 988.550 100,0 819.456 100,0 20,6

1 2 3

include fuel cell include extended range include gas naturale, GPL, E85

Il segmento delle auto elettriche (ECV) vale il 40,4% del mercato ad alimentazione alternativa (era il 30,2% un

anno fa) e si compone del 22,4% di auto BEV/FC e del 18% di auto PHEV/ER. Il segmento delle auto ibride mild-

full (HEV) vale invece oltre la metà del mercato a trazione alternativa (52%). Infine le altre alimentazioni

alternative (Metano, gpl, etanolo) rappresentano il 7,5 del mercato (era il 15,5% un anno fa).

Figura 10. UE/EFTA/UK – MERCATO AD ALIMENTAZIONE ALTERNATIVA, 1° S 2020

Quote sul totale mercato ecofriendly

988.550 autovetture a motorizzazione alternativa

GAS, E85 nel 1° S 2020 pari al 19,5% del mercato totale

7,5%

PHEV

18,0%

IBRIDE ECV;40,4% BEV

TRADIZIONALI 22,4%

(HEV)

52,0%

AREA STUDI E STATISTICHE 16Il 72% delle auto ad alimentazione alternativa sono state immatricolate nell’UE14, pari a 712mila unità e una

crescita tendenziale del 20%, mentre l’area dei nuovi Paesi membri vale solo il 6% del mercato con 63mila unità

(+36%). Infine l’area EFTA, con 71mila nuove registrazioni, rappresenta il 7% del mercato e registra un calo dello

0,8% e UK vale il 14,4% del mercato europeo (+32%). Complessivamente l’Europa Occidentale (UE14/EFTA/UK)

copre il 94% del mercato delle auto a trazione alternativa, con oltre 925mila nuove registrazioni (+20%).

La quota delle auto “ecofriendly” nell’UE/EFTA/UK è pari al 19,5% del mercato complessivo.

Figura 11. UE/EFTA/UK – QUOTE DELLE AUTO ECOFRIENDLY PER PAESE SUL TOTALE MERCATO AD ALIMENTAZIONE

ALTERNATIVA EUROPEO DI 988.550 VETTURE NEL 1°S 2020

Il grafico che segue nella pagina successiva riporta la classifica dei primi 11 mercati ad alimentazione alternativa

in UE/EFTA/UK.

Il mercato italiano retrocede in quarta posizione a favore dei mercati tedesco, inglese e francese. I primi 5 mercati

a trazione alternativa dell’UE/EFTA/UK, che rappresentano il 68% del mercato europeo sono: Germania (21,1% del

mercato europeo), UK (14,4%), Francia (13,1), Italia (13%) e Spagna (6,1%). La Polonia è il nono mercato ad

alimentazione alternativa per dimensione, con una quota del 2,7% sul totale mercato ecofriendly europeo.

AREA STUDI E STATISTICHE 17Figura 12. UE/EFTA/UK – PRINCIPALI MERCATI AD ALIMENTAZIONE ALTERNATIVA, IN VOLUME, 1°S 2020

In UE/EFTA/UK, nel 1°S 2020, 1 auto su 12,7 immatricolate è ricaricabile (era 1 su 28 nella media d’anno 2019).

Nell’area EFTA il rapporto è di 1 auto ECV (BEV+PHEV) ogni 3 immatricolate.

Il rapporto è di 1 auto ECV ogni 13 vendute in UE14 e 1 ogni 55 immatricolate nell’area dei nuovi Paesi membri,

mentre in UK è 1 ogni 13.

Secondo questo rapporto, il paese leader per quanto riguarda le vendite di auto ricaricabili è la Norvegia (1 auto

ogni 1,5 immatricolate), seguita da Islanda (1 ogni 2,3), Svezia (1:3,9), Finlandia (1:6,5), Paesi Bassi (1:7,9). A

fondo classifica si trovano Cipro (1:400), Lituania (1:104), Grecia (1:100), Estonia (1:85) e Romania (1:84). Sebbene

la quota media di mercato dell'UE dei veicoli a propulsione alternativa stia aumentando, esistono enormi

discrepanze tra i Paesi europei.

Il mercato di auto ibride (HEV, ossia mild-full hybrid) a gennaio-giugno 2020 rappresenta oltre la metà delle auto

ad alimentazione alternativa (514.519), in aumento del 15,7%.

Il mercato delle auto a gas si ferma a 74.610 autovetture e diminuisce del 41%.

In generale, Norvegia, Islanda, Svezia, Finlandia, Paesi Bassi, Ungheria, Italia, UK e Svizzera sono, tra i paesi

europei, quelli che hanno il mercato ad alimentazione alternativa che pesa di più rispetto al proprio mercato

totale: in Norvegia la quota delle autovetture ad alimentazione alternativa rappresenta quasi i 4/5 del mercato

(78% di quota), in Islanda la quota è del 57%, in Svezia e Finlandia del 35%, nei Paesi Bassi del 25%, in Ungheria,

Svizzera, UK e Italia attorno al 22%. I major markets europei Francia, Spagna e Germania hanno quote di auto ad

alimentazione alternativa sul proprio mercato rispettivamente del 18,1%, 17,9% e 17,2%.

AREA STUDI E STATISTICHE 18L'assorbimento da parte dei consumatori di autovetture elettriche a batteria, ibride plug-in e ibride elettriche,

nonché di quelle alimentate a gas naturale o idrogeno, differisce fortemente da paese a paese.

Nel 1° semestre 2020, in alcuni Paesi il mix tra le tipologie di alimentazione alternativa è molto differenziato: per

la Norvegia si tratta soprattutto di auto puro elettrico che sono il 61,5% del mercato ad alimentazione alternativa

norvegese, quota che sale all’87% con le ibride plug-in (insieme sono il 68,5% del mercato totale auto), per la

Finlandia di auto ibride tradizionali (49% del mercato green finlandese) e ibride plug-in (35%), per l’Italia si assiste

ormai al sorpasso delle auto ibride tradizionali (48%) su quelle a gas (39%), per la Svezia si assiste al sorpasso delle

auto ibride plug-in (52%) su quelle ibride tradizionali (23%), per i Paesi Bassi di ibride tradizionali (47%) e di auto

puro elettrico (37%), per la Spagna di ibride tradizionali (76%) e per il Regno Unito di auto ibride tradizionali (64%)

e di puro elettrico (21,8%), come riportato nella tabella.

I Paesi che hanno quote di auto BEV rispetto al proprio mercato totale (tutte le alimentazioni) inferiori al 2% sono

soprattutto nell’Europa centro-orientale, ma si evidenzia anche una marcata distinzione tra nord-sud Europa. Due

dei cinque major markets hanno quote di auto BEV inferiori al 2%: Italia e Spagna.

Esiste una forte correlazione tra l’acquisto di auto BEV e il tenore di vita di un Paese. Servono regimi di

incentivazione più significativi e sostenibili per stimolare le vendite anche in quei Paesi dove la mobilità elettrica

è ancora molto limitata.

La mobilità elettrica deve rimanere alla portata di tutti gli strati della società.

Tabella 5. TOP FIVE PAESI PER TIPO DI ALIMENTAZIONE ALTERNATIVA, 1°S 2020

GENNAIO/GIUGNO 2020

TOP FIVE BEV TOP FIVE PHEV TOP FIVE BEV+PHEV

FRANCE 45.018 GERMANY 49.541 GERMANY 93.981

GERMANY 44.440 SWEDEN 23.349 FRANCE 65.215

UNITED KINGDOM 30.957 FRANCE 20.197 UNITED KINGDOM 50.465

NORWAY 28.503 UNITED KINGDOM 19.508 NORWAY 40.572

NETHERLANDS 14.498 NORWAY 12.069 SWEDEN 32.558

TOP FIVE HEV TOP FIVE GAS

GERMANY 109.670 ITALY 50.759

UNITED KINGDOM 91.472 GERMANY 4.459

ITALY 62.319 FRANCE 4.127

FRANCE 60.509 SPAIN 3.898

SPAIN 46.145 POLAND 1.779 ANFIA su dati ACEA

AREA STUDI E STATISTICHE 19Tabella 6. UE-EFTA-UK, IMMATRICOLAZIONI AUTOVETTURE ALIMENTAZIONE ALTERNATIVA

PER TIPO IN % SUL TOTALE DELLE AUTO ECOFRIENDLY DI OGNI PAESE PER TIPO IN % SUL TOTALE MERCATO DI OGNI PAESE

1S 2020 ECV HEV GAS Totale AFV 1S 2020 ECV HEV GAS Totale AFV

AUSTRIA 43,1% 55,6% 1,3% 100,0% AUSTRIA 6,5% 8,4% 0,2% 15,2%

BELGIUM 57,0% 36,2% 6,8% 100,0% BELGIUM 6,5% 4,1% 0,8% 11,4%

CYPRUS 4,7% 95,3% 0,0% 100,0% CYPRUS 0,2% 5,1% 0,0% 5,3%

CZECH REPUBLIC 28,4% 58,5% 13,1% 100,0% CZECH REPUBLIC 2,1% 4,2% 0,9% 7,2%

DENMARK 67,3% 32,7% 0,0% 100,0% DENMARK 9,3% 4,5% 0,0% 13,8%

ESTONIA 7,3% 69,6% 23,1% 100,0% ESTONIA 1,2% 11,2% 3,7% 16,1%

FINLAND 43,8% 49,4% 6,8% 100,0% FINLAND 15,4% 17,4% 2,4% 35,2%

FRANCE 50,2% 46,6% 3,2% 100,0% FRANCE 9,1% 8,5% 0,6% 18,1%

GERMANY 45,2% 52,7% 2,1% 100,0% GERMANY 7,8% 9,1% 0,4% 17,2%

GREECE 6,4% 82,3% 11,3% 100,0% GREECE 1,0% 12,9% 1,8% 15,7%

HUNGARY 14,9% 85,0% 0,1% 100,0% HUNGARY 3,4% 19,5% 0,0% 22,9%

IRELAND 31,6% 68,4% 0,0% 100,0% IRELAND 5,8% 12,5% 0,0% 18,3%

ITALY 12,2% 48,4% 39,4% 100,0% ITALY 2,7% 10,7% 8,7% 22,1%

LATVIA 17,1% 78,0% 4,9% 100,0% LATVIA 1,9% 8,9% 0,6% 11,4%

LITHUANIA 7,8% 92,2% 0,0% 100,0% LITHUANIA 1,0% 11,3% 0,0% 12,3%

LUXEMBOURG 49,1% 50,8% 0,1% 100,0% LUXEMBOURG 7,2% 7,5% 0,0% 14,7%

NETHERLANDS 51,6% 47,2% 1,2% 100,0% NETHERLANDS 12,7% 11,6% 0,3% 24,6%

POLAND 9,3% 84,1% 6,6% 100,0% POLAND 1,4% 12,6% 1,0% 14,9%

PORTUGAL 60,8% 35,5% 3,7% 100,0% PORTUGAL 11,4% 6,7% 0,7% 18,8%

ROMANIA 9,4% 72,0% 18,6% 100,0% ROMANIA 1,2% 9,1% 2,4% 12,6%

SLOVAKIA 17,8% 72,9% 9,3% 100,0% SLOVAKIA 1,9% 7,6% 1,0% 10,5%

SLOVENIA 41,0% 56,0% 3,0% 100,0% SLOVENIA 2,3% 3,1% 0,2% 5,6%

SPAIN 17,7% 75,9% 6,4% 100,0% SPAIN 3,2% 13,6% 1,1% 17,9%

SWEDEN 73,1% 23,2% 3,7% 100,0% SWEDEN 25,9% 8,2% 1,3% 35,4%

EUROPEAN UNION 38,2% 52,2% 9,6% 100,0% EUROPEAN UNION 7,0% 9,5% 1,7% 18,2%

EU14 40,4% 49,9% 9,8% 100,0% EU14 7,6% 9,4% 1,8% 18,9%

EU (New Members) 13,9% 78,6% 7,5% 100,0% EU (New Members) 1,8% 10,2% 1,0% 13,0%

ICELAND 76,2% 22,9% 0,9% 100,0% ICELAND 43,5% 13,0% 0,5% 57,0%

NORWAY 87,5% 12,5% 0,0% 100,0% NORWAY 68,5% 9,8% 0,0% 78,3%

SWITZERLAND 45,4% 52,9% 1,7% 100,0% SWITZERLAND 9,8% 11,4% 0,4% 21,6%

EFTA 73,9% 25,5% 0,6% 100,0% EFTA 31,5% 10,9% 0,2% 42,6%

UNITED KINGDOM 35,6% 64,4% 0,0% 100,0% UNITED KINGDOM 7,7% 14,0% 0,0% 21,7%

EU + EFTA + UK 40,4% 52,0% 7,5% 100,0% EU + EFTA + UK 7,9% 10,1% 1,5% 19,5%

EU14 + EFTA + UK 42,2% 50,2% 7,6% 100,0% EU14 + EFTA + UK 8,5% 10,1% 1,5% 20,1%

Area Studi e Statistiche su dati ACEA

Mercato auto ad alimentazione alternativa dei major markets europei

I cinque major markets europei hanno immatricolato 666.9502 nuove autovetture ad alimentazione alternativa nei

primi 6 mesi dell’anno, con un aumento del 20,6% (+49% nel 1° trimestre 2020) e una quota che vale il 19,1% del

mercato complessivo dei 5 paesi (era il 9,2% a gennaio-giugno 2019). Il mercato delle auto ad alimentazione

alternativa dei cinque major markets vale il 68% del mercato ecofriendly europeo.

Le auto ad alimentazione alternativa più vendute nei cinque major markets sono le auto ibride tradizionali, il

10,6% del mercato totale dell’area considerata, seguite dalle auto puro elettrico, il 3,9%, le auto ibride plug-in il

2,9% e le auto a gas l’1,8%. Rispetto al mercato ad alimentazione alternativa dei cinque major markets, le auto

ibride tradizionali valgono il 54,5%, le auto BEV il 20%, le PHEV il 15% e le auto a gas il 10%.

AREA STUDI E STATISTICHE 20Tabella 7. MAJOR MARKETS EUROPEI, MERCATO PER ALIMENTAZIONE, 1°S 2020

Volumi e variazioni % annuali

ITALIA GERMANIA FRANCIA SPAGNA UK 5 major markets

var.% var.% var.% var.% var.% var.%

volumi 20/19 volumi 20/19 volumi 20/19 volumi 20/19 volumi 20/19 volumi 20/19

diesel 202.908 -56,0 383.400 -37,0 222.976 -44,2 95.880 -50,1 118.957 -64,9 1.024.121 -48,8

benzina 252.326 -46,3 619.108 -43,6 362.971 -47,1 183.188 -57,1 392.608 -52,3 1.810.201 -48,3

Alim.alternativa 128.818 -15,1 208.110 46,3 129.851 60,9 60.786 -16,8 141.937 32,2 669.502 20,6

HEV 62.319 12,1 109.670 26,8 60.509 21,1 46.145 -8,3 91.472 13,9 370.115 14,7

BEV 9.940 96,7 44.440 42,6 45.018 114,0 5.177 -5,0 30.957 158,5 135.532 81,5

PHEV 5.800 132,7 49.541 199,8 20.197 155,5 5.566 58,8 19.508 28,9 100.612 120,8

Gas/E85 50.759 -42,7 4.459 -44,6 4.127 128,4 3.898 -71,6 63.243 -43,6

Totale 584.052 -46,1 1.210.618 -34,5 715.798 -38,6 339.854 -50,9 653.502 -48,5 3.503.824 -42,2

Elaborazioni ANFIA su dati ACEA

Nei cinque major markets europei la quota diesel è superiore alla quota media europea di 1,3 punti, mentre la

quota benzina e la quota ad alimentazione alternativa sono inferiori rispettivamente di 1,0 e di 0,4 punti.

Figura 13. MAJOR MARKETS EUROPEI, MERCATO AUTO PER ALIMENTAZIONE, 1°S 2020, IN %

Peso per tipo di alimentazione e peso alimentazioni alternative sul totale mercato e sul mercato ecofriendly

In Germania sono state immatricolate 208.110 autovetture ad alimentazione alternativa con un aumento del 46%

su gennaio-giugno 2019, tra i più alti registrati dai Paesi europei. Questo mercato conta il 45,2% di auto elettriche

(ECV), il 52,7% di ibride tradizionali e il 2,1% di auto a gas. Complessivamente il mercato di auto a trazione

alternativa vale il 17,2% del mercato auto tedesco.

Più della metà del mercato delle auto ricaricabili è rappresentato dalle auto ibride plug-in (53%). L'Associazione

tedesca dell'industria automobilistica (VDA) ha categoricamente respinto le critiche espresse dall'associazione

ambientalista DUH (Deutsche Umwelthilfe) in merito agli ibridi plug-in (PHEV). VDA ha spiegato che gli ibridi

plug-in funzionano a zero emissioni su percorsi fino a 70 chilometri, a condizione che le batterie siano cariche.

Tuttavia, se un ibrido plug-in viene guidato nella modalità sport estremo mentre la batteria è scarica, il risultato

sono valori di consumo più elevati, proprio come con i motori a combustione convenzionali.

AREA STUDI E STATISTICHE 21Inoltre, nel traffico urbano, dove le auto spesso frenano e accelerano di nuovo, è stato anche dimostrato che i

PHEV hanno un consumo inferiore rispetto alle auto alimentate da motori a combustione interna comparabili,

anche quando la batteria è scarica. Questo perché la frenata recuperativa del PHEV fa risparmiare carburante.

Affinché i nuovi PHEV realizzino il loro pieno potenziale, è necessaria un'espansione rapida e universale

dell'infrastruttura di ricarica in Germania e in Europa.

Per molti consumatori, i PHEV rappresentano un percorso verso la mobilità elettrica che combina il meglio di

entrambi i mondi: guida elettrica ove possibile e un'autonomia affidabile per coprire distanze più lunghe.

L'aumento del bonus ambientale ha dato un enorme impulso alla domanda in Germania di auto elettriche. Gli ibridi

plug-in mostrano una crescita particolarmente vigorosa, +200% nel 1° semestre.

Nel mese di luglio, le nuove immatricolazioni di autovetture elettriche in Germania sono ancora aumentate: +288%

a 35.917 unità, stabilendo così un nuovo record, secondo la Federal Motor Transport Authority (KBA). Le auto

elettriche hanno rappresentato l'11,4% del totale delle nuove immatricolazioni di autovetture a luglio, superando

per la prima volta il 10%. Gli ibridi plug-in (PHEV) hanno mostrato una tendenza particolarmente dinamica a luglio,

quando le nuove immatricolazioni sono quasi sestuplicate raggiungendo la cifra record di 19.119 unità (+485%). Le

nuove immatricolazioni di veicoli elettrici a batteria (BEV) sono aumentate a luglio del 182% a 16.798 unità, un

altro record. A luglio i clienti privati rappresentavano il 40% delle nuove immatricolazioni di auto elettriche e sono

stati quindi, per la prima volta nel 2020, il gruppo più importante di acquirenti di veicoli elettrici, superando le

aziende.

L'Ufficio federale per il controllo dell'economia e delle esportazioni (BAFA) ha segnalato 19.993 richieste di bonus

a luglio (di cui 11.073 per BEV) - un nuovo record mensile. Dall'entrata in vigore di questo provvedimento, sono

state presentate in totale 239.673 domande (al 10 agosto 2020).

L’industria automobilistica tedesca è stata in grado di quasi triplicare la sua produzione di auto elettriche a giugno

a 30.633 rispetto a giugno 2019 (+196%). Oggi 1 autovettura su 10 prodotte in Germania è un'auto elettrica. A

livello globale, le case automobilistiche tedesche hanno aumentato la produzione di auto elettriche del 59% a

256.242 unità durante i primi sei mesi del 2020.

Nel Regno Unito delle 141.937 nuove vetture ad alimentazione alternativa immatricolate da inizio anno (+32% su

gennaio-giugno 2019), il 64% riguarda auto ibride tradizionali e il 36% elettriche ricaricabili (ECV). Le

immatricolazioni di auto elettriche a batteria (BEV) sono quasi triplicate, mentre gli ibridi plug-in (PHEV) sono

cresciuti del 29%.

Enormi investimenti stanno guidando la domanda di veicoli elettrici in UK, ma quasi la metà degli automobilisti

non è ancora pronta per un passaggio in massa al 2035, a causa dei prezzi di acquisto elevati e delle preoccupazioni

di ricarica che frenano gli acquirenti.

SMMT, l’associazione inglese che rappresenta l’industria automotive, chiede zero tasse sulle auto a emissioni zero,

comprese le ibride plug-in, insieme all'impegno a lungo termine per sovvenzionare le auto ibride plug-in, per

guidare vendite nei prossimi cinque anni a 2,4 milioni (anno 2025).

I produttori di automobili creano eventi per aumentare la consapevolezza delle tecnologie dei veicoli elettrici e

definire la necessità di una strategia multisettoriale con impegni vincolanti su incentivi e infrastrutture.

Un recente sondaggio SMMT condotto da Savanta ComRes conferma il vivo interesse dei consumatori per la

tecnologia plug-in: i conducenti sono attratti dai costi di esercizio inferiori (41%) e dalla possibilità di migliorare

l'ambiente (29%).

SMMT chiede un impegno a lungo termine per gli incentivi, inclusa la continuazione del Plug-in Grant e la sua

reintroduzione per gli ibridi plug-in - una tecnologia fondamentale per la transizione, che offre ai conducenti di

chilometraggio più elevato una rassicurante flessibilità, introducendo vantaggi ambientali ora.

AREA STUDI E STATISTICHE 22Questo impegno, insieme alle esenzioni IVA per tutte le auto a emissioni zero, ridurrebbe il prezzo iniziale di

un'auto familiare mediamente di £ 5.500 per le auto elettriche a batteria e di £ 4.750 per le ibride plug-in e per

un SUV di £ 9.750 e £ 8.000 rispettivamente - vitale dato l'elevato costo di produzione di questa nuova tecnologia

avanzata. Il sostegno al mercato delle auto ricaricabili lo allineerebbe al mercato equivalente benzina e diesel e

potenzialmente genererebbe circa 2,4 milioni di vendite nei prossimi cinque anni, con una quota di mercato

stimata del 28% entro il 2025 rispetto all'8% di oggi.

Per questo obiettivo occorre potenziare la rete dei punti di ricarica, considerando che nel Regno Unito, oggi, ci

sono poco più di 30mila punti di ricarica pubblici su strada.

In Italia il mercato delle auto ecofriendly totalizza 128.818 unità a gennaio-giugno 2020, con un una flessione del

15%, imputabile all’andamento negativo delle vendite di auto a gas (-43%). Il 48% del mercato ecofriendly è

costituito da auto ibride tradizionali (62.319 unità), in sorpasso sulle vendite delle auto a gas (39% di quota, 50.759

unità) e da auto ricaricabili (12% di quota, 15.740 unità). Le auto ad alimentazione alternativa rappresentano il

22,1% del mercato italiano e il 13% del mercato europeo ecofriendly.

In Italia, il 1° marzo 2019 è entrato in vigore il bonus, che incentiva i veicoli a basse emissioni e l’ecotassa, che

colpisce invece i veicoli al di sopra dei 160 gCO2/km.

L’ecobonus è parametrato al numero di grammi di biossido di carbonio emessi per chilometro. Il Fondo istituito

presso il Ministero dello sviluppo economico è pari a 60 milioni per il 2019 e a 70 milioni annui per il biennio 2020-

2021. Successivamente sono stati stanziati altri 100 milioni per l’originario ecobonus introdotto con la Legge di

Bilancio 2019, per l’acquisto di autovetture comprese nelle fasce 0-20 g/km CO2 e 21-60 g/km CO2, e 50 milioni

per l’erogazione dei contributi aggiuntivi introdotti con il decreto Rilancio per le medesime fasce.

Le agevolazioni previste per le automobili

Gli incentivi sono rivolti a chi acquista, anche in locazione finanziaria, e immatricola in Italia automobili (categoria

M1), destinate al trasporto di persone, almeno 4 ruote, massimo 8 posti a sedere (oltre al sedile del conducente)

Veicoli di categoria M1 con prezzo di Con rottamazione di un

listino non superiore a 50.000 € veicoli della stessa

incluso optional (Iva esclusa) dal categoria omologato alle Senza

1/1/2019 al 31/12/2021 classe Euro 0,1,2,3 e 4 rottamazione

Emissioni 20 g/km ePuoi anche leggere