SALONE DEI PAGAMENTI 2020 - Milano, 6 novembre 2020 - AWS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Milano, 6 novembre 2020 SALONE DEI PAGAMENTI 2020 Cashless Revolution: i progressi dell’Italia e le azioni da non rimandare Lorenzo Tavazzi Partner e Responsabile Area Scenari e Intelligence, The European House – Ambrosetti Per il settimo anno consecutivo, The European House – Ambrosetti è stata nominata – nella categoria «Best Private Think Tanks» - 1˚ Think Tank italiano, tra i primi 10 in Europa e nei primi 100 più apprezzati Think Tank indipendenti su 8.248 a livello globale nell'edizione 2019 del «Global Go To Think Tank Index Report» dell'Università della Pennsylvania © 2020 The European House - Ambrosetti S.p.A. TUTTI I DIRITTI RISERVATI. Questo documento è stato ideato e realizzato da The European House - Ambrosetti S.p.A per il cliente destinatario, ed il suo utilizzo non può essere disgiunto dalla presentazione e/o dai commenti che l’hanno accompagnato. E’ vietato qualsiasi utilizzo di tutto o parte del documento in assenza di preventiva autorizzazione scritta di The European House - Ambrosetti S.p.A.

Community Cashless Society – Salone dei pagamenti 2020

La Community Cashless Society è una piattaforma

multi-stakeholder fondata nel 2015 da The European

House - Ambrosetti per favorire un confronto costruttivo

e permanente in tema di pagamenti elettronici a 360o con

l’obiettivo di rafforzare il dialogo e le relazioni tra gli

attori dell’industria dei pagamenti, la comunità imprenditoriale

e quella istituzionale e produrre conoscenza e proposte per

promuovere la Cashless Society come opportunità di

crescita e di modernizzazione del Paese

2

Community Cashless Society – Salone dei pagamenti 2020

I Partner della sesta edizione della Community Cashless Society

Main Partner

Partner

3

Community Cashless Society – Salone dei pagamenti 2020

L’Osservatorio della Community Cashless Society offre un quadro sulla diffusione

dei pagamenti elettronici nel mondo, in Europa e in Italia

MONDO

§ Cash Intensity Index

EUROPA ITALIA

§ Cashless Society Index (CSI)

§ Tableau de Bord nazionale

§ Cashless Society

§ Regional Cashless Index (CRI)

Speedometer (CSS)

§ Metropolitan Cities Cashless

Index (MCCI)

§ 10 anni di osservazioni

§ 144 economie nel mondo

§ 80 Paesi benchmark

Fonte: elaborazione The European House – Ambrosetti, 2020 4

Iraq 28,70%

Albania 26,04%

Gambia 22,66%

Lesotho 21,43%

Vietnam 19,58%

Armenia 18,72%

Giappone 18,63%

Pakistan 18,33%

Ungheria 17,86%

Hong-Kong 17,30%

Kirghizistan 16,87%

Trinidad E Tobago 16,33%

Egitto 15,91%

Bulgaria 15,58%

Bosnia-Erzegovina 15,17%

Grecia 15,15%

Community Cashless Society – Salone dei pagamenti 2020

Lituania 14,25%

con una situazione in peggioramento

Slovacchia 14,14%

Portogallo 13,72%

Costa d'Avorio 13,56%

Polonia 13,52%

Senegal 13,02%

Niger 12,91%

Maldive 12,56%

Spagna 11,98%

Guatemala 11,96%

Fonte: elaborazione The European House – Ambrosetti su dati World Bank, CIA World Factbook e Banche Centrali nazionali, 2020

Moldavia 11,83%

Italia 11,80%

28º

Svizzera 11,75%

Slovenia 11,56%

(vs. 31º nel 2019)

Burundi 11,54%

Argentina 11,44%

Repubblica Ceca 11,16%

Arabia Saudita 10,96%

Cash Intensity Index 2020: le 35 peggiori economie globali (contante in circolazione su PIL, %)

Il Cash Intensity Index posiziona l’Italia tra le 30 peggiori economie del mondo

Azerbaigian 10,89%

5

Community Cashless Society – Salone dei pagamenti 2020

Infatti il cash continua ad aumentare nell’economia italiana

Contante circolante in Italia (€ miliardi e % sul PIL), 2008–2019

+1,3% nel periodo

€ miliardi 2018-19 (vs. +4,0 nel % PIL

periodo 2017-18)

11,8%

11,8%

11,5%

11,3%

11,0%

Banconote Altro*

10,5%

10,1%

208,4

205,7

197,7

9,6%

9,3%

190,4

8,9%

182,4

8,7%

170,7

162,8

7,8%

154,3

151,7

143,6

136,8

127,9

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

(*) Include la consistenza delle monete messe in circolazione da Banca d’Italia e il credito di Banca d’Italia verso le altre Banche Centrali dell’Area Euro.

Fonte: elaborazione The European House – Ambrosetti su dati Banca d’Italia, gennaio 2020 6

Community Cashless Society – Salone dei pagamenti 2020

L’Italia resta ferma in sestultima posizione in Europa nella classifica del Cashless

Society Index 2020

Cashless Society Index 2020 di The European House – Ambrosetti

(Paesi UE-27+UK; scala crescente da 1=min a 10=max)

7,80

7,18

7,09

6,97

6,88

5,82

5,80

5,72

5,49

5,36

5,09

4,98

4,84

4,83

4,67

4,44

4,38

4,23

4,17

3,98

3,92

3,74

3,60

3,38

3,17

2,37

2,00

1,90

Paesi Bassi

Bulgaria

Irlanda

Malta

Danimarca

Estonia

Grecia

Belgio

Lituania

Romania

Cipro

Slovacchia

Portogallo

Italia

Spagna

Ungheria

Svezia

Regno Unito

Slovenia

Finlandia

Croazia

Francia

Lettonia

Polonia

Germania

Austria

Lussemburgo

Posizione Rep. Ceca

2020 vs. = = = +1 -1 +2 -1 -1 +2 = -2 +1 -1 +1 -1 +1 +2 -2 -1 +1 +1 -2 = = = = = =

2019

7

Fonte: elaborazione The European House – Ambrosetti, 2020

Community Cashless Society – Salone dei pagamenti 2020

In prospettiva: l’Italia negli ultimi anni ha fatto passi avanti nei «Fattori

Abilitanti»

Andamento della posizione dell’Italia nei sottoindici «Fattori Abilitanti» e «Stato dei Pagamenti»

per i Paesi europei (val. assoluto, CSI 2016-CSI 2020)

+5 posizioni nei

20 «Fattori Abilitanti»

21 21

22 22

22

22

+0 posizioni nello

24 24 «Stato dei

25 Pagamenti»

2016 2017 2018 2019 2020 2021

Fattori abilitanti Stato pagamenti

8

Fonte: elaborazione The European House – Ambrosetti, 2020

Community Cashless Society – Salone dei pagamenti 2020

Un punto di attenzione: occorre stimolare il circolo virtuoso tra sviluppo nei

fattori abilitanti e crescita cashless

Confronto dell’andamento dei sottoindici «Fattori Abilitanti» e «Stato dei Pagamenti»

per i Paesi europei (var. %, 2016-2020)

340%

140% Indice di correlazione:

Romania Grecia

+0,92

Pagamenti» nel periodo 2017-2020

120%

Var. % del sottoindice «Stato dei

Bulgaria

100%

Ungheria

Polonia

80% Irlanda

Media UE-28 Lituania Rep. Ceca

60%

Cipro Austria Spagna Lux. Regno

Belgio Croazia Lettonia

40% Malta Unito

Slovenia Slovacchia

Germania Italia

Estonia

20% Francia Portogallo

Danimarca Svezia

Finlandia Paesi Bassi

0%

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80%

190%

Var. % del sottoindice «Fattori Abilitanti» nel periodo 2016-2019

N.B.: La correlazione tra i sottoindici è stata calcolata in riferimento a specifici KPI, quali il numero di POS 9

Fonte: elaborazione The European House – Ambrosetti, 2020 pro capite e il numero di transazioni pro capite.

Community Cashless Society – Salone dei pagamenti 2020

Un elemento positivo: il divario infra-regionale si sta riducendo

Score della Lombardia e della Basilicata e differenza

(RCI 2020 e RCI 2018)

36,2% 39,2%

7,03 7,02

4,49 4,27

Lombardia

Basilicata

RCI 2020/21 RCI 2018

10

Fonte: elaborazione The European House – Ambrosetti, 2020Community Cashless Society – Salone dei pagamenti 2020

Il tema di fondo: l’Italia si muove ad una velocità non sufficiente verso la

cashless society

Cashless Society Speedometer 2020* (Paesi UE-27+UK; scala crescente da 0=min a 100=max)

Francia = 33,3

Belgio = 29,3 SE 5,55

Estonia = 55,2

On track

Spagna = 17,7 Irlanda = 61,2

UE-27+UK = 28,6

Germania= 8,7

Italia = 8,5

(vs. 8,0 nel 2019) Finlandia = 92,4

Romania = 7,8 Top 3 (Svezia, UK,

Bulgaria = 5,7 Danimarca)=100

(*) Si considera la velocità della crescita delle transazioni pro-capite con carte di pagamento nell’ipotesi di raggiungere i Top-3 performer europei al 2025.

Fonte: elaborazione The European House – Ambrosetti su dati Banca Centrale Europea, 2020 11Community Cashless Society – Salone dei pagamenti 2020

Grazie al Piano «Italia Cashless», le cui azioni sono ispirate dalla Community

Cashless Society, l’Italia ha oggi uno dei set di misure più completo d’Europa

§ Lotteria degli scontrini

§ Lotteria degli scontrini § Credito di imposta per

§ Credito di imposta per esercenti e professionisti

esercenti e professionisti

§ "Cashback" per gli acquisti

§ Riduzione del limite del con carte di pagamento

contante

§ "Cashback" per gli acquisti

con carte di pagamento § Credito di imposta per

§ Detraibilità delle spese esercenti e professionisti

condizionata al pagamento con § Riduzione del limite del

strumenti tracciabili contante

§ Aumento importo giornaliero § Detraibilità delle spese

dei buoni pasto elettronici condizionata al pagamento con

strumenti tracciabili

§ Aumento importo giornaliero

dei buoni pasto elettronici § Riduzione del limite del

contante

N.B. Sono qui considerati solo i Paesi che

hanno adottato misure a cui si ispirano le

Fonte: elaborazione The European House – Ambrosetti, 2020 12

azioni del Piano «Italia cashless»Community Cashless Society – Salone dei pagamenti 2020

Le misure del Piano «Italia cashless» possono abilitare fino a 36,8 transazioni pro-

capite aggiuntive al 2025…

2 ipotesi di evoluzione Transazioni pro-capite con carta in Italia nello scenario tendenziale

delle transazioni: e in quello di policy (valori pro-capite), 2018-2025 +36,8

160 151,3 transazioni

§ Scenario

pro-capite

tendenziale:

140 (+32,1%

CAGR* crescita

114,5 rispetto al

delle transazioni in 120

Italia nel periodo tendenziale)

2012-2018 100

Al 2025 ogni

§ Scenario Piano 80

transizione

"Italia cashless": 52,6

60 cashless

CAGR* medio dei

aggiuntiva

Paesi benchmark 40 annullerà

successivo agli 2018 2019 2020 2021 2022 2023 2024 2025 0,38

interventi di policy

Scenario tendenziale Scenario Piano “Italia Cashless” transazioni

cash

(*) CAGR: tasso medio annuo di crescita composto

Fonte: elaborazione The European House – Ambrosetti, 2020 13Community Cashless Society – Salone dei pagamenti 2020

…e un recupero di gettito aggiuntivo fino a €4,5 mld tra sommerso e IVA

Effetti sull’economia sommersa e sul VAT gap nei due scenari elaborati

da The European House - Ambrosetti, 2025

Scenario Scenario Piano

Differenziale

tendenziale "Italia cashless"

Recupero aggiuntivo di

economia sommersa grazie 9,6 miliardi di Euro 12,7 miliardi di Euro 3,1 miliardi di Euro

all’aumento delle transazioni cashless

(economia sommersa 2017:

211 miliardi di Euro)

Volume di introiti aggiuntivi per lo 3,4 miliardi di Euro 4,5 miliardi di Euro 1,1 miliardi di Euro

Stato*

Recupero aggiuntivo del VAT

gap grazie all’aumento delle

10,6 14,0

miliardi di Euro miliardi di Euro 3,4 miliardi di Euro

transazioni cashless (VAT gap 2017:

33,5 miliardi di Euro)

(*) Sono stati calcolati considerando un’aliquota media del 35%

Fonte: elaborazione The European House – Ambrosetti, 2020 14Community Cashless Society – Salone dei pagamenti 2020

In particolare, il cashback è uno strumento per contrastare gli effetti della crisi e

incentivare i consumi, generando un differenziale di €46 miliardi al 2025

Consumi in Italia nello scenario tendenziale e in quello di cashback

(miliardi di Euro, valori concatenati al 2015), 2010-2025E

1.400

1.380 1.374

€46,1

1.360 mld

pari al

1.340 1.328 3,5% dei

1.320 consumi

stimati al

1.300

2025

1.280

1.260

1.248

1.240

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Scenario tendenziale Scenario cashback

Fonte: elaborazione The European House – Ambrosetti, 2020 15Community Cashless Society – Salone dei pagamenti 2020

Per la #CashlessRevolution del Paese vi sono almeno

2 azioni che non possono essere rimandate:

1 Sostenere e rafforzare la filiera industriale dei pagamenti italiana

2 Agire sull’informazione e sulla cultura

16Community Cashless Society – Salone dei pagamenti 2020

1 La filiera industriale dei pagamenti in Italia (ricostruita per la prima volta dalla

Community nella quinta edizione) è un comparto rilevante e altamente dinamico

§ Pari alle aziende del settore della fabbricazione di parti di

1.650 Aziende impiegate lungo tutta la filiera autoveicoli (1.447)

(+3,1%

allargata della Cashless Society nel 2018

vs 2017) § Il doppio delle aziende produttrici di pitture, vernici e

smalti (800)

€12,1 § Pari al fatturato generato dalla fabbricazione di articoli in

mld Fatturato generato in attività legate gomma (€12,3 mld)

(+3,8% alla Cashless Society nel 2018

vs 2017) § Circa la metà del fatturato della fabbricazione di mobili

(€21,6 mld)

€8,5 § Pari al valore aggiunto del settore abbigliamento e pelli

mld Valore aggiunto generato in attività (€8,5 mld)

(+3,7% legate alla Cashless Society nel 2018

vs 2017)

§ Il doppio del valore aggiunto dell’industria delle bevande

(€4,3 mld)

21.800 § Pari agli occupati della costruzione di navi e imbarcazioni

(+3,8%

Occupati «sostenuti» dalla filiera (23.969)

vs 2017) cashless allargata nel 2018

§ Circa la metà degli occupati della siderurgia (41.973) 17Community Cashless Society – Salone dei pagamenti 2020

1 È importante valorizzare il ruolo della filiera industriale dei pagamenti in Italia

§ Sviluppare un «competence hub» dei pagamenti elettronici e digitali che metta insieme

soggetti pubblici e privati che operano sul territorio nazionale nel settore dei pagamenti con il

compito di:

□ Guidare il percorso di sviluppo della filiera nazionale dei pagamenti

□ Promuovere il miglioramento dell’esperienza d’uso degli utenti sia lato consumer che lato Pubblica

Amministrazione

□ Sviluppare soluzioni di pagamento che favoriscano inclusione finanziaria dei cittadini e crescente

sicurezza delle transazioni

□ Attivare processi di formazione necessari per l’attivazione di nuove competenze e figure professionali

richieste dallo sviluppo della filiera della cashless society in Italia

□ Creare incubatori di start-up legate allo sviluppo dei pagamenti

§ Monitorare lo sviluppo della filiera dei pagamenti creando un unico aggregato Istat (ATECO)

per raggruppare le «aziende nascenti» nel mondo digitale e dei pagamenti cashless

superando l’attuale dispersione in diversi aggregati

18Community Cashless Society – Salone dei pagamenti 2020

2 L’Italia è agli ultimi posti tra i Paesi OCSE per educazione finanziaria

Adulti con competenze finanziarie nei maggiori Paesi OCSE (% degli adulti), 2018

71% 71%

68% 67% 66% 66%

57%

52%

49%

43%

37%

Danimarca Svezia Canada Regno Germania Paesi Bassi Stati Uniti Francia Spagna Giappone Italia

Unito

Fonte: elaborazione The European House – Ambrosetti su dati OCSE, 2020 19Community Cashless Society – Salone dei pagamenti 2020

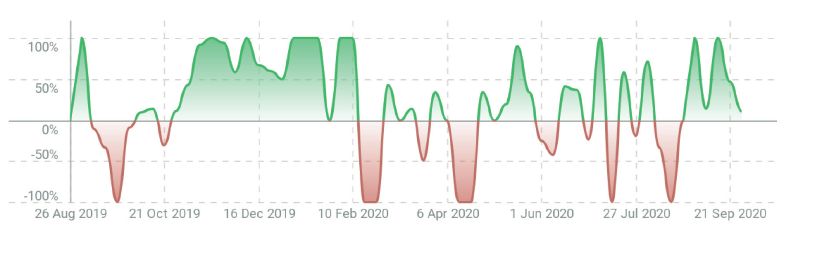

2 Il net sentiment sui social media della parola "cashless" è in media neutrale e

bisogna agire per renderlo positivo

§ Le opinioni negative sono influenzate

soprattuto da:

Net sentiment* della parola "cashless" sui social media in □ rischi in termini di privacy dei dati e

Italia (% di menzioni), settembre 2019 – settembre 2020 paura di essere rintracciati

□ mancanza di fiducia nelle banche

□ mancanza di fiducia nei pagamenti

elettronici come mezzo per

contrastare l’evasione fiscale

§ Le opinioni positive sono influenzate

soprattutto da:

□ lotta all'evasione fiscale

□ facilità e comodità di pagamento

In un anno, le espressioni e commenti sul cashless sono stati: □ minor rischio di contagio (legato

§ Neutrali nell’85,6% dei casi alla diffusione del virus Covid-19)

§ Negativi nell’8,6% dei casi □ vantaggi in termini di costi e

§ Positivi nel 5,8% dei casi sostenibilità ambientale

(*) Differenza tra il numero di espressioni e commenti positivi e negativi.

Fonte: elaborazione The European House – Ambrosetti, 2020 20Community Cashless Society – Salone dei pagamenti 2020

Grazie per l’attenzione

Lorenzo Tavazzi

Partner e Responsabile Area Scenari e Intelligence

e-mail: lorenzo.tavazzi@ambrosetti.eu

Sito: www.ambrosetti.eu

21Puoi anche leggere