Roma | UFFICI Market Report 2017 - Colliers International Italia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Roma | UFFICI

Market Report

2017

Colliers International Italia

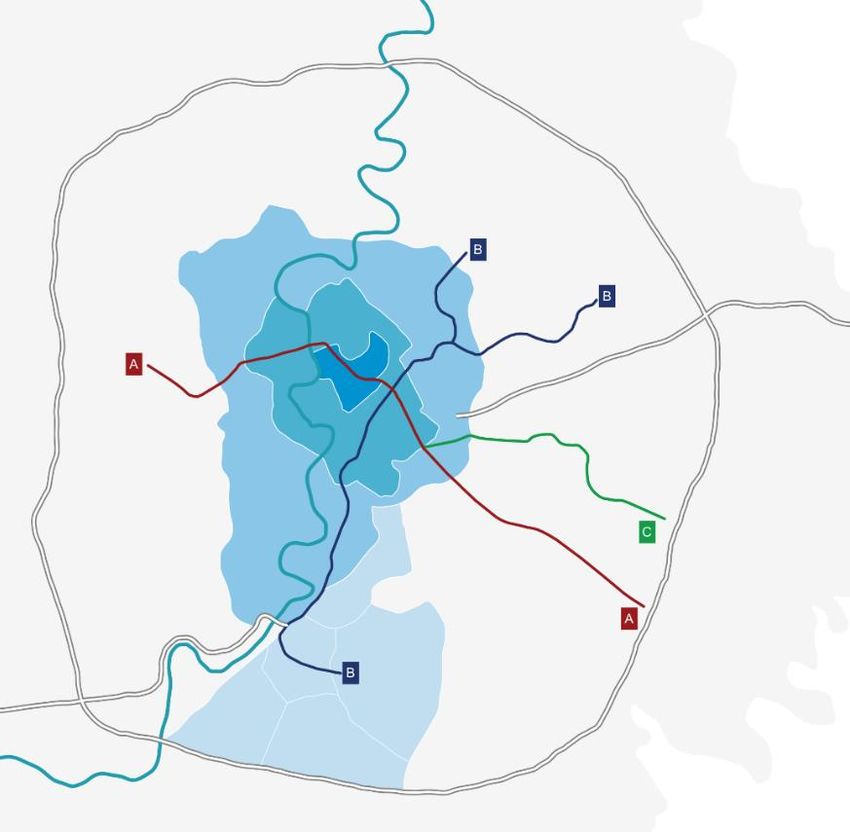

Il mercato delle locazioni | UFFICI Il 2017 rappresenta un record assoluto in termini di assorbimento Nel corso del 2017 sono stati superati i 200.000 mq di assorbimento di uffici (220.000 mq per la precisione), valore mai raggiunto negli ultimi dieci anni. Solo nel 2010, infatti, si erano raggiunti 200.000 mq, anche in quel caso grazie a tre transazioni, ciascuna di oltre 10.000 mq. La dinamicità del mercato romano si conferma, quindi, legata alle grandi transazioni. Nello specifico sono tre le transazioni registrate di questa superfice: 43.000 mq locati da ENI all’Europarco, 22.000 mq da Engineering all’Eur e 16.000 mq da IBM alla Nuova Fiera di Roma. Grazie alle prime due transazioni, il take-up del Greater Eur è arrivato a rappresentare il 48% del mercato. Se in alcuni casi del passato le società, non trovando riscontro nell’offerta immediata, avevano scelto di farsi costruire la propria sede secondo i propri requisiti, in questi ultimi casi è stata la location il driver trainante della scelta, oltre agli standard qualitativo- prestazionali dei due immobili: uno in corso di costruzione e l’altro in ristrutturazione. Sempre all’Eur nell’ultimo semestre si sono conclusi due importanti cantieri: Palazzo Italia, sito in Piazza Marconi, e in Via dell’Arte 25. Entrambi sono progetti di ristrutturazione di tipo speculativo, la cui commercializzazione permetterà di osservare la reazione del mercato romano a questo nuovo prodotto, moderno, efficiente e soprattutto ben posizionato in termini di accessibilità. Nella stessa zona, altri progetti non direzionali sono da segnalare. E’ stato inaugurato il nuovo centro congressi, «La Nuvola», dove sono stati organizzati i primi eventi. L’hotel «La Lama», la cui vendita è in corso di finalizzazione, verrà finalmente completato e rappresenterà un asset moderno complementare sia al centro congressi sia al polo direzionale dell’Eur. L’attività non costante del mercato, a fronte di un volume di sfitto alquanto elevato, non mette pressione sui canoni di locazione che rimangono stabili, per lo meno quelli prime. In particolare, non vi è ancora abbastanza pressione sulla disponibilità di qualità per spingere al rialzo i valori. Per quanto riguarda i canoni medi, il loro andamento continua ad essere altalenante e legato alle transazioni di immobili di grado B, che formano tuttora una parte importante dello stock di uffici a Roma e soprattutto nel CBD.

Il buon andamento del take-up ha favorito tutte le zone, tranne il Centro. I driver dei conduttori sono la qualità degli immobili e la location che permetta una buona accessibilità. Non è quindi un caso se è risultata la zona dell’Eur quella più dinamica, in termini di superficie assorbita e di dimensioni. In questa zona, infatti, si possono trovare gli immobili di qualità, di grandi superfici e una delle migliori accessibilità sia in termini di trasporti pubblici che viaria. All’Eur si trovano numerosi immobili in attesa di una ristrutturazione, in primis le torri ex-Ministero delle Finanze. Tuttavia, alla luce dell’andamento altalenante del take-up, i proprietari vogliono trovare un conduttore prima di iniziare i lavori di ristrutturazione. Nella città di Roma, in maniera generale, sono numerosi i progetti esistenti sulla carta, che però rimangono bloccati poiché non è presente la domanda che potrebbe far loro da volano per l’inizio dell’attività, anche se la città necessiterebbe un profondo rinnovamento del proprio stock direzionale. Analizzando il take-up per superficie, la città di Roma ha un’attività relativamente stabile nella fascia 1.000-3.000 mq con una media per l’anno passato di 1.650 mq. Le grandi superfici si trovano all’Eur e in Periferia, mentre sono state totalmente assenti dal CBD. Analizzando la ripartizione delle transazioni per canoni emerge come le transazioni del mercato romano si concentrano per oltre il 40% nella fascia 230-300 €/mq/anno, seguita dalla fascia 150-230 €/mq/anno per il 17%. Il mercato romano rimane caratterizzato da canoni relativamente più contenuti se confrontati con Milano e anche con le altre capitali europee. In termini di settore merceologico, la maggior attività si riscontra nel settore dell’industria e della consulenza che da soli rappresentano il 51% del volume locato. Continuano a mancare le transazioni del settore pubblico che hanno rappresentato soltanto il 3% del volume locato, nonostante, nella Capitale, la pubblica amministrazione risulti essere il maggiore occupante di uffici. Sono anni che si parla di riorganizzazione e razionalizzazione del proprio patrimonio immobiliare, ma ad oggi questo processo non è ancora iniziato, mentre in realtà potrebbe essere un’opportunità per lo sviluppo della città.

Principali indicatori – 2017 Assorbimento e Disponibilità per Grado – 2017 Assorbimento Disponibilità

Il mercato degli investimenti | UFFICI Si conferma il grande incremento degli investimenti in uffici nel CBD di Roma. Al termine dell’anno 2017, il volume totale degli investimenti in tutti i settori registra una lieve diminuzione, mentre quello degli uffici, pur in diminuzione rispetto a quello del 2016, raggiunge € 1 miliardo. Varia molto la localizzazione degli investimenti, che nell’anno 2017 si concentrano per più del 50% nel CBD (con un aumento di più del doppio rispetto al 2016), e nell’Eur, raggiungendo € 275 milioni in uffici. Nel Q4 le transazioni di uffici sono state poco significative in termine di numero e di volume. E’ da segnalare, invece, la vendita di un immobile a destinazione direzionale vuoto da alcuni anni in via dell’Umiltà che verrà convertito in hotel. Nell’intero anno, non si registrano transazioni di single asset con importo superiore a € 100 milioni a differenza degli ultimi 10 anni, dove si sono superati anche i € 200 milioni per un solo immobile ad uffici. Gli operatori nazionali hanno sempre dominato la piazza romana fino al 2017, anno in cui finalmente gli investitori stranieri sono riusciti a realizzare importanti transazioni e arrivando, quindi, a rappresentare più del 50% del volume totale. Due sono le nazionalità che emergono: gli americani e i francesi. Questa tendenza si era registrata anche nel 2014, con tuttavia dei volumi molto inferiori: la componente nazionale infatti, era solo il 22% del totale. Solo l’analisi dei prossimi anni confermerà o smentirà questa tendenza molto marcata nel 2017. In termini di situazione locativa, è interessante osservare come la percentuale di investimenti in immobili completamente sfitti, o parzialmente sfitti, sia cresciuta nel corso del 2017 raggiungendo il 37%. Questo livello è stato raggiunto e mantenuto a Milano nel triennio 2015-2017, portando benefici in termini di rigenerazione dello stock di uffici. Se confermato, questo fenomeno potrebbe mostrare un cambiamento di tendenza in grado di apportare benefici per il mercato romano, innescando un processo virtuoso.

Simone Roberti – Head of Research

simone.roberti@colliers.it

Stefania Muzio – Market Research

stefania.muzio@colliers.it

Colliers International Italia SpA

Via Durini, 4

20122 Milano

Tel. +39 02 6716 0201

www.colliers.com/it-it/italyPuoi anche leggere