Media + Entertainment - The Future Of

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

The Future Of Media + Entertainment “The Future Of Media & Entertainment” esplora le rapide evoluzioni che hanno trasformato negli ultimi anni (e trasformeranno nei prossimi) l’industria dei media e dell’intrattenimento. Queste hanno portato a pensare al settore non come isolato, ma a permeare in tutte le altre industries, obbligando qualsiasi azienda a lavorare a produzione di contenuti ed esperienze che prima non venivano considerate. 2020 techvocacy.com

TechVocacy è la piattaforma che aiuta aziende ed individui

a rimanere al passo con l’innovazione.

Ogni giorno analizziamo centinaia di fonti per estrarre news, insights, innovazioni e iniziative

da 3 macro punti di vista: Technology (Quali sono le maggiori tecnologie in crescita? Quali

sono le iniziative che grandi aziende o startup stanno intraprendendo per applicarle con

successo? Quali saranno gli impatti?), People (Quali sono i bisogni crescenti dei consumatori?

Cosa si aspettano dal mercato? Quali sono i brand che stanno spingendo in avanti le loro

aspettative rispetto ai loro bisogni?) e Business Models (quali sono i nuovi modelli di business

che cambieranno le varie Industries? Quali startup stanno facendo qualcosa che potrebbe

cambiare il mercato?).

E lo facciamo con 3 macro categorie di contenuti: Innovations (news, articoli, blog post), Video

(coinvolgendo i maggiori esperti italiani tra founders, manager e consulenti di grandi firm) e,

About

appunto, Report.

In questi report puntiamo ad un approccio qualitativo e non quantitativo: analizziamo i dati per

estrarre trend, aspettative, trasformazioni del settore, puntando a dare degli insights chiari,

concisi e pratici.

Ogni anno vagliamo le intuizioni di una serie di stakeholder ed esperti leader nei vari settori,

TechVocacy

dalle grandi firm di consulenza a enti globali che raccolgono dati sui cambiamenti in atto. In

questi report troverai le nostre opinioni, i dati secondo noi più rilevanti e ciò che secondo noi

vale la pena sapere per prepararsi al meglio al prossimo futuro.

L’obiettivo non è quello di coprire tutte le aree con estremo dettaglio, ma di trasmettere la

voglia di cambiare ed innovare per prepararsi al meglio al futuro.

Ogni report è strutturato per sezioni: un’Introduzione, per dare contesto ai contenuti, lo

Scenario Attuale e quello che ci aspettiamo nel prossimo futuro, i Trend di Business, i Trend

Tecnologici e i Trend sui Consumatori. Infine il Parere dell’Esperto e la Conclusione, per tirare

le fila e aiutare innovatori e decision makers a ragionare su quanto letto e trovare il modo per

applicarlo con successo nella propria organizzazione.

Il nostro team di analyst lavora anche a report personalizzati per aziende che vogliano approfondire

argomenti o settori più specifici. Contattaci a info@techvocacy.com per saperne di più.

Accedi ora su www.techvocacy.com

La rapida evoluzione tecnologica ha trasformato negli

ultimi anni l’industria dei media e dell’intrattenimento in

un’industria basata sull’esperienza. Questo ha portato

a pensare al settore non come isolato, ma a permeare

in tutte le altre industries, obbligando qualsiasi azienda

a lavorare a produzione di contenuti ed esperienze che The Future of

prima non venivano considerate.

Da un lato la guerra per la dominance dello streaming, con nuovi e vecchi colossi pronti

a darsi battaglia, dall’altra nuove forme di intrattenimento (come gli esports ad esempio)

e nuovi canali e tecnologie per ingaggiare i consumatori (dai nuovi social media fino a

Media & Entertainent

tecnologie come la realtà aumentata). E, in questo contesto, l’utente chiede attenzione e

personalizzazione per dare la sua attenzione, il cui valore aumenta sempre di più.

Un panorama in costante evoluzione che richiede nuovi requisiti per il successo:

comprenderli e prepararsi ad essi sarà fondamentale per le aziende e i leader aziendali che

desiderano rimanere informati e pianificano decisioni illuminate.

In questo report abbiamo affrontato domande importanti, cercando di dare delle risposte

pragmatiche: quali saranno i modelli di business del futuro? Dove si combatteranno le

battaglie per il dominio dell’industry? Come cambieranno le esigenze e le aspettative dei

Introduction

consumatori? Quali tecnologie dirompenti stanno trasformando il mercato?

Al di là delle dimensioni crescenti del settore e delle opportunità di mercato che lo

circondano, è importante valutare gli impatti da tre macro punti di vista: lo sviluppo

tecnologico, il cambiamento dei desideri dei consumatori e i nuovi modelli di business che,

inevitabilmente, porteranno l’industria intera a cambiare.

The Future of Media & Entertainent Scenario Attuale pg 4/38

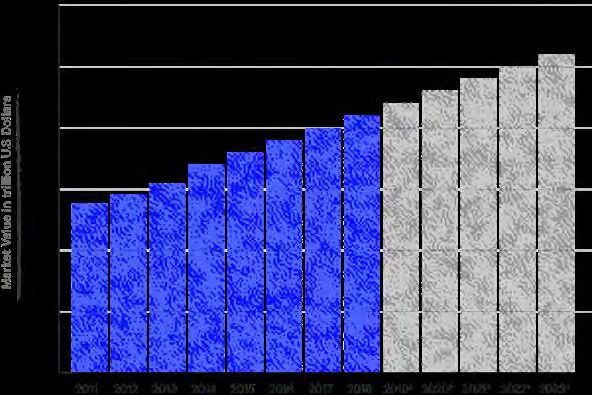

velocemente (2.5% CAGR contro 7.7% CAGR secondo PwC). La crescita negli ultimi anni

è stata costante e il trend dovrebbe essere mantenuto anche nei prossimi, con un tasso

annuo di crescita composto del 4.3% fino al 2023.

Scenario

Attuale

L’industry Media & Entertainment sta attraverso un grande periodo

di trasformazione, in un momento in cui il vecchio e il nuovo mondo

continuano a coesistere. L’interattività, la digitalizzazione, le piattaforme,

i dispositivi e il numero di servizi stanno rimodellando il settore, Source: Statista

facendolo diventare molto diverso da come era solo dieci anni fa.

Sono cifre sorprendenti, ma se si considera l’ampiezza e la profondità dei media, è facile

capire perché: oltre al cibo, all’abbigliamento e all’energia, i media sono una delle poche

Da un lato il segmento più “storico”: film/cinema, televisione, editoria, radio; dall’altro in- industrie che pervade la vita di praticamente tutti i consumatori del pianeta, fornendo

vece il “nuovo” che avanza: tutto ciò che è basato su internet, lo streaming di video/film/ contenuti che vanno dalle notizie ai giochi, ai film, ai programmi televisivi e altro ancora.

musica/contenuti in generale, l’adv digitale, il gaming, e così via. In questo report non

analizzeremo nel dettaglio ogni singolo sotto-segmento, ma ci focalizzeremo sui cambia- In questo contesto il mercato è ancora dominato da televisione, libri cartacei e giornali,

menti e le opportunità del mercato generale. Vediamo intanto un po’ di numeri: ma vediamo, abbastanza trasversalmente, una forte crescita di servizi digitali.

Il settore M&E è da sempre uno dei più grandi in termini di dimensioni del mercato e di Nell’editoria, ad esempio, il mercato degli audiobook cresce molto velocemente, pur essen-

ricavi. Secondo Statista il mercato globale vale nel 2020 oltre duemila miliardi di dollari, do ancora una fettina piccolissima della vendita totale di libri (l’industria globale cresce di

con gli Stati Uniti che coprono circa un terzo del mercato ma con la Cina che cresce più circa l’1% annuo, gli audiobooks invece del 25% anno su anno secondo Deloitte).

The Future of Media & Entertainent Scenario Attuale pg 5/38

Nella musica il trend è ancora più chiaro: l’acquisto di dischi e i download di canzoni sono Questo ha portato alla nascita di servizi che saltano gli intermediari, potendo offrire

in costante decrescita mano a mano che i servizi di streaming prendono quote di merca- sia i contenuti che la piattaforma su cui fruirli: prima EA Sport creava il videogioco e

to. Stessa cosa per giornali e riviste cartacei, sostituite mano a mano da supporti digitali. Gamestop lo distribuiva, oggi Epic Games offre il gioco e ne controlla la distribuzione

direttamente; prima Warner Bros creava i film e Blockbuster ne distribuiva i dvd, oggi

E’ abbastanza chiaro che il grande switch nel mercato è iniziato dopo l’avvento e la dif- Netflix crea il contenuto originale e lo distribuisce attraverso la sua stessa piattaforma,

fusione di internet. Questo ha da un lato cambiato il modo in cui le persone consumano senza intermediari di sorta.

i contenuti, rendendo la fruizione più veloce, meno costosa e, soprattutto, on-demand;

dall’altro ha cambiato proprio la struttura di mercato, eliminando dall’equaziona la vec- Questo è stato un fulmine a ciel sereno per l’industria, che infatti ha visto più di qualche

chia struttura produttore di contenuti e distributore. vittima negli ultimi anni e promette di continuare su questa linea. Tradizionalmente, i

creatori di contenuti erano coloro che decidevano cosa fornire e raramente ottenevano

insight precisi se non il numero di vendite: il cambiamento critico nella nuova era è che

la rimozione di intermediari fa diventare la domanda completamente guidata dal consu-

matore, che chiede ciò che gli piace, nel formato che gli piace e pure quando vuole.

Questa esperienza di intrattenimento, curata dalle preferenze dei consumatori e non più

solo dalle idee dei direttori creativi, sta dando vita al nuovo mondo dei media di cui parl-

eremo meglio durante il report.

Source: Deloitte

Trend di Business

#1 Streaming “War” #2 Subscriptionization #3 Audio #4 La Fine Dell’attention Economy

Il primo punto di vista su cui ci soffermiamo è quello legato al business: quali

opportunità offre il mercato? Quali sono i micro settori o i modelli di business

che stanno trasformando l’industry e che la impatteranno maggiormente nei

prossimi anni? Su cosa devono focalizzarsi i player storici e le nuove startup per

raggiungere il successo?

In questa sezione proviamo a dare delle risposte partendo dai dati e analizzando i

principali trend di business che intravediamo.

The Future of Media & Entertainent Trend di Business — Streaming “War” pg 7/38

Siamo in grado di riconoscere 5 tipi di player oltre a Netflix (che di fatto ha creato la

categoria):

»» Giganti Media: Disney, WarnerMedia, etc

#1 »» Giganti Tech: Apple, Amazon, etc

Streaming

»» Emittenti tradizionali (sia di televisione gratuita che a pagamento): BBC, NBC, Sky,

etc

»» Telco: AT&T, Comcast, etc

»» Nuove startup: Plex, Molotov, etc

“War”

Iniziamo con il trend davanti agli occhi di tutti: la guerra per il dominio

dello streaming. Lo streaming video on-demand è oggi un’industria da

quasi 40 miliardi di dollari, con la previsione di raggiungere gli 87 miliardi

entro il 2024 (secondo Markets&Markets) con un CAGR del 17.5%.

I tempi in cui Netflix era di fatto l’unico player e concorreva solamente contro la TV

tradizionale sono giunti al termine. Era il 2007 quando l’azienda di Reed Hastings passa-

va dal “modello Blockbuster” (dove spediva ancora DVD a casa delle persone) alla piat-

taforma on-demand: poco più di un decennio di grande sfida con il mondo del cinema e

della televisione tradizionale hanno portato alla conquista di oltre 150 milioni di persone

in tutto il mondo.

Oggi però la corona dello streaming è contesa: sono oltre 300 i servizi di questo tipo che

si contendono la quota di attenzione degli utenti (e il loro portafoglio), con un consuma-

tore medio che si abbona a tre servizi in media. Un mercato che appare quindi già saturo,

con pochi player che prospereranno e tanti che, inevitabilmente, dovranno ritirarsi in una

nicchia o mollare.

The Future of Media & Entertainent Trend di Business — Streaming “War” pg 8/38

Come si posizionano? Se guardiamo alle dinamiche del mercato, osserviamo 3 grandi Sono tanti i motivi che hanno portato all’espansione rapida di questo mercato, su tutti

strategie: probabilmente l’esplosione del consumo di video online. Con 15 miliardi di dispositivi con-

nessi ed un traffico internet che cresce a doppia cifra ogni anno, è normale che le per-

sone inizino a chiedere contenuti da consumare sui propri dispositivi. Magari on demand,

Espansione orizzontale magari originali e magari personalizzati.

Le emittenti tradizionali e le pay-tv da anni stanno creando dei servizi on demand affi-

ancati ai loro servizi “core”: Hulu negli Stati Uniti, DittoTV in India, Canalplay in Francia, In definitiva la pista al successo sembrerebbe proprio quella di una libreria ampia di

Maxdome in Germania, nowTV in Italia, ecc. Alcuni di questi servizi non esistono più, altri contenuti e un miglioramento dell’esperienza utente. Secondo un sondaggio di Nielsen,

invece stanno crescendo, ma di fatto sono estensioni dell’offerta che già l’emittente offre la libreria di contenuti non è però tra le prime motivazioni per l’acquisto di un servizio di

in diretta TV. Nella categoria rientrano anche aziende come Amazon ed Apple, che di streaming video.

fatto inseriscono la loro piattaforma all’interno della loro offerta, promuovendola di con-

seguenza (Amazon la regala con l’abbonamento Prime, Apple con l’acquisto di un nuovo

dispositivo).

Espansione verticale

questa strategia è quella che prevale per startup e giganti media e consiste nella crea-

zione di contenuti originali per differenziare la propria offering. In questa categoria c’è

ovviamente Netflix: il budget dedicato ai contenuti è aumentato verticalmente negli

ultimi anni, passando dai 3 miliardi del 2014 agli oltre 17 del 2020. Amazon Prime Video,

Apple TV+ e Hulu seguono, con budget per il 2020 rispettivamente di 8.5, 6 e 4.5 miliardi

di dollari. Più difficile stimare invece gli investimenti di Disney, vista la sua natura molto

diversa: la casa di Topolino ha dei film che sono costati miliardi di dollari nel catalogo e

sono ora in via esclusiva su Disney+. Nonostante ciò, il budget totale dedicato ai conte-

nuti è stimato intorno ai 23 miliardi di dollari, cosa che lo fa salire sul posto più alto del

podio di questa speciale classifica. D’altro lato le startup si muovono cercando di domin-

are i mercati locali, con contenuti verticali in lingua originale per il Paese di provenienza,

con collaborazioni con produttori locali ed influencer.

Source: Nielsen

Al primo posto, infatti, troviamo il costo. Ecco perché non è da escludere l’espansione

di servizi streaming gratuiti che introdurranno la pubblicità, ibridando di fatto i modelli

TV e streaming on demand online. Negli USA, il 53% dei consumatori dichiara di essere

disposta a vedere delle ads per ogni episodio di una serie TV se questo portasse ad una

diminuzione del costo dell’abbonamento (The Trade Desk). Il dato fuori dal territorio

americano è ancora più alto, con servizi “ad-supported” che già sono molto diffusi ad

esempio nei Paesi asiatici. Plex e Roku sono due esempi che provano ad andare in questa

direzione: il primo ha lanciato il suo servizio ad inizio 2020 in oltre 200 Paesi, il secondo

è attivo da 3 anni negli Stati Uniti con un catalogo di oltre 10.000 film e documentari.

Source: Statistica

The Future of Media & Entertainent Trend di Business — Streaming “War” pg 9/38

Se dovessimo fare delle previsioni a breve-medio termine riguardo a questa Streaming C’è spazio per nuovi players?

War, ecco cosa ci aspetteremmo:

Nonostante un mercato all’apparenza già saturo, non mancano le startup che prova-

no a posizionarsi con caratteristiche uniche. Una di queste è Quibi, una piattaforma di

Netflix rimarrà dominante, ma dipenderà sempre più streaming solo mobile creata da Jeffrey Katzenberg. Jeffrey è uno dei principali artefici

dalla crescita degli abbonati internazionali. del rinascimento Disney negli anni ‘90, l’uomo che rimise in piedi lo studio e ricominciò

a segnare successi da “La Sirenetta” in poi. Dopo quell’esperienza ha fondato e gestito

Netflix è un must tra le famiglie statunitensi che utilizzano lo streaming, con un tasso la Dreamworks (ricorderete Shrek, Madagascar, Dragon Trainer, Kung Fu Panda) e ora,

di penetration stimato all’87%, secondo eMarketer. L’ingente investimento nei contenuti dopo averla lasciata, ha deciso che il futuro sarà l’intrattenimento breve, di qualità, su

originali - 15 miliardi di dollari nel 2020 - consentirà a Netflix di rimanere un servizio fon- dispositivi mobili. Quibi si occupa di questo: cortometraggi fatti di episodi di massimo 10

damentale negli Stati Uniti, ma la crescita interna rallenterà ulteriormente a causa della minuti fatti da grandi registi o da grandi content creators. E l’idea piace: prima ancora

saturazione del mercato e, con ogni probabilità, man mano che i principali nuovi opera- di partire, l’azienda ha raccolto dagli investitori oltre 1 miliardo di dollari. E quando sei

tori lanceranno le loro piattaforme. Questo porterà il servizio a spingere maggiormente Katzenberg e hai così tanti soldi da

la crescita internazionale: dal 2015, i mercati internazionali hanno contribuito collettiva- spendere i nomi arrivano. Spiel-

mente ad almeno due terzi (66%) dei nuovi abbonati trimestrali. berg, Tyra Banks, Guillermo Del

Toro, Kevin Hart, Antoine Fuqua,

Jennifer Lopez, Rashida Jones,

Apple TV+ potrebbe superare Netflix come numero di Justin Timberlake, Anna Kendrick, i

fratelli Russo, solo per dirne alcu-

utenti. ni. La società basa il suo modello

di business su una serie di studi

Ci sono 728 milioni di persone nel mondo che posseggono un iPhone (Statista). Apple riguardo la crescente domanda

ha deciso di offrire il servizio di streaming gratis per un anno con l’acquisto di un nuovo di consumo di contenuti seriali e

dispositivo: questo potrebbe portare al brand oltre 100 milioni di abbonati se solo il 50% audiovisivi da mobile, adottando un

o più delle spedizioni previste di unità iPhone all’anno sfruttasse la promo (si aspettano modello diverso sia da Netflix & Co.

infatti oltre 200 milioni di smartphone venduti all’anno per l’azienda di Cupertino) . E, sia da piattaforme come YouTube

anche se questo dovrebbe portare a tassi di retention molto bassi, Apple potrebbe co- e Twitch. Parliamo di un player che si posizionerà nel mezzo: contenuti brevi (modello

munque continuare a proporre il servizio gratuito per gli acquisti successivi di dispositivi, YouTube), ma di qualità (fatti da registi, modello Netflix), a pagamento mensile (si parla

utilizzando il suo servizio come accessorio rispetto alla vendita di prodotti hardware. di 5 dollari al mese per un abbonamento che prevede spot da 6 o 15 secondi e 8 dollari

al mese per uno senza spot). Quibi, prima ancora di lanciare, ha già 160 impiegati, 100

milioni in pubblicità promessi da brand come Pepsi, Walmart e Google e nel primo anno

La crescita degli abbonati Disney+ supererà intendono spendere quasi altri 500 milioni in promozione. Raramente qualcuno nella

le aspettative interne prima del previsto, timorosa industria del cinema americano va così all-in in un progetto giocandosi il nome,

la credibilità, i contatti e le amicizie. Se Quibi dovesse fallire Katzenberg avrebbe bru-

raggiungendo almeno 60 milioni nel primo anno di ciato 1 miliardo di dollari e mezzo (oltre a rovinare in qualche modo la sua reputazione).

commercializzazione. Non abbiamo risposte, ma stimoliamo domande per provare a capire cosa ci riserverà il

futuro del settore.

Disney prevede che Disney+ raggiungerà 60-90 milioni di subscribers entro il 2024. Ma

se la crescita continua al ritmo attuale, il servizio sembra già in grado di far saltare le

proprie proiezioni. Il servizio ha raggiunto i 10 milioni di abbonati nelle prime 24 ore, i

50 milioni dopo i primi 5 mesi. L’interesse per Disney+ tra i consumatori statunitensi è

elevato: il 43% ha dichiarato che si abbonerà, a partire da metà agosto, secondo UBS.

Inoltre, grazie all’accordo di distribuzione con Verizon, la piattaforma sarà esposta ad

almeno 17 milioni di clienti americani, senza contare l’espansione in nuovi mercati, tra cui

l’Europa occidentale e il Sud-Est asiatico.

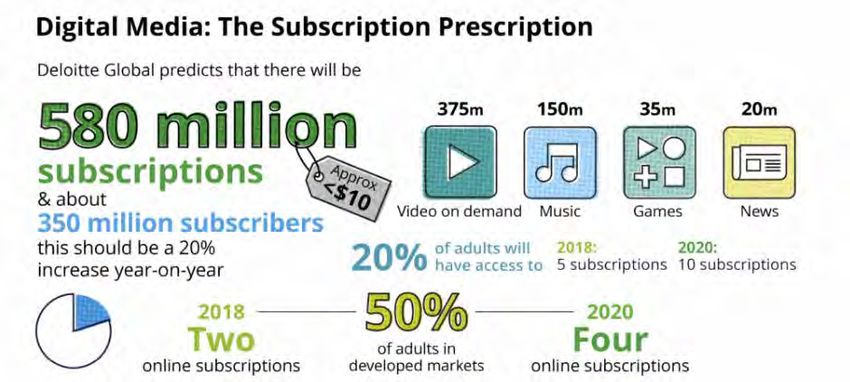

The Future of Media & Entertainent Trend di Business — Subscriptionization pg 10/38

Oggi, ogni tipologia di media digitale verticale presenta un forte player che offre conte-

nuti in abbonamento. Per guardare i film abbiamo Netflix, per andare al cinema esiste

MoviePass, per la musica c’è Spotify, per le riviste ci sono decine di subscription, per i

libri abbiamo Kindle Unlimited e così via. Questo porta da un lato gli utenti ad abituarsi e

anzi ricercare questo tipo di modello, dall’altro tanti nuovi player che puntano a stravol-

#2

gere settori in cui ancora non esista un modello di business a subscription, con l’obiettivo

di diventarne leader.

Subscriptionization

Il caro vecchio modello ad abbonamento, che risale all’epoca dei

giornali cartacei, sta tornando di moda. Infatti, più i nuovi media si

evolvono, più, per assurdo, iniziano ad assomigliare a quelli vecchi.

Prima degli anni ‘90 infatti, la maggior parte dei contenuti veniva erogata tramite sub-

scription: giornali, magazine e persino la televisione. Perché la gente ha poi smesso di

abbonarsi? Uno dei principali fattori scatenanti è stata la rivoluzione online a metà degli

anni Novanta e la convinzione che i contenuti online finanziati da pubblicità, mostrati a

centinaia di milioni e, in ultima analisi, miliardi di bulbi oculari, sarebbero stati più redditi-

zi degli abbonamenti digitali. Man mano che molti contenuti - in particolare le notizie -

diventavano gratuiti, le società media e i loro investitori iniziarono a misurare il successo Ma il tema subscription non è solo legato a startup tecnologiche o nuovi player: secon-

in base a metriche come i visitatori unici, sperando che il traffico portasse automatica- do una survey del Reuters Institute, il maggior focus per le aziende media era proprio il

mente revenue. Ma man mano che i numeri crescevano, le entrate per spettatore, visita, modello a subscription: questo significa che, nel prossimo futuro, tutti i maggiori player

impression o clic diminuivano. Per compensare, i siti web sono diventate sempre più lavorerà e presenterà un proprio piano ad abbonamento: come core focus o come alter-

pieni di banner e video pubblicitari. In risposta al proliferare della pubblicità, centinaia nativa ai servizi gratuiti.

di milioni di consumatori online hanno iniziato ad usare software per bloccare automati-

camente gli annunci (i famosi ad-blocker), che hanno di fatto peggiorato la situazione La crescita costante del numero di aziende che sfrutta questo modello (e la conseguente

per gli utenti che non gli utilizzavano (per l’aumentare di annunci). A quel punto, in frammentazione dei contenuti) ha portato e porterà, di fatto, le persone a doversi iscri-

risposta, i creatori di contenuti hanno iniziato a concentrarsi sempre più sull’aumento dei vere a diversi abbonamenti. Ad esempio, i diritti per guardare una specifica squadra di

loro introiti attraverso la formulazione di pacchetti di abbonamento digitale sempre più calcio possono essere suddivisi tra due o più fornitori, richiedendo agli utenti di sotto-

variegati e accattivanti. Con il passare del tempo, i consumatori sono diventati sempre scrivere due subscription per seguire la propria squadra del cuore. Per evitare che gli

più disposti a pagare per i contenuti digitali - anche quando lo stesso contenuto poteva utenti fossero obbligati a spendere decine o centinaia di euro mensili in abbonamenti, c’è

essere disponibile gratuitamente tramite un’altra fonte, legale o meno. stata una grande crescita nel bundling degli abbonamenti. Il Telegraph, ad esempio, ha

iniziato ad offrire gratuitamente Amazon Prime con il suo abbonamento di notizie online.

Un altro esempio è Spotify Premium incluso negli abbonamenti Hulu, e così via.The Future of Media & Entertainent Trend di Business — Subscriptionization pg 11/38

Nel contempo abbiamo visto una maggiore disponibilità dei consumatori a pagare per »» C’è una base crescente di dispositivi che facilitano l’accesso ai servizi di abbona-

contenuti online piuttosto che a consumare contenuti interrotti dagli annunci. Non solo, mento ai media online. Oggi le Smart TV hanno già le app di Netflix o di Amazon

spesso il servizio in abbonamento permette personalizzazioni e accesso on-demand a Prime Video, mentre all’inizio i consumatori erano costretti a seguire le piattaforma

librerie immense di contenuti, che non sarebbero economicamente sostenibili con un tramite pc, il che significava tipicamente un’esperienza video e audio inferiore

modello pay-per-use. Gli abbonamenti musicali, ad esempio, offrono l’accesso a decine rispetto a quella di un televisore. Un cambiamento simile è avvenuto anche con la

di milioni di brani e a centinaia di migliaia di playlist, alcune delle quali sono personal- musica, dove molti altoparlanti vengono forniti con un accesso rapido ai servizi di

izzate per l’abbonato, e sono tutte disponibili su richiesta. Per molti utenti, questo è un abbonamento integrati.

vantaggio di molto superiore al possesso di una libreria musicale digitale o fisica e por-

terà inevitabilemente a lievitare sia il numero di persone in assoluto che ha abbonamenti »» Un ulteriore fattore di abilitazione è stata la facilità di iscrizione. Gli utenti possono

mensili attivi, sia il numero stesso di abbonamenti che utilizza parallelamente. ora abbonarsi ai media online con un paio di clic da una pagina di browser mobile,

seguiti da un tocco di un lettore di impronte digitali (o riconoscimento facciale) per

autenticare il pagamento.

»» Gli schermi degli smartphone sono cresciuti costantemente di dimensione nell’ulti-

mo decennio, con la maggior parte dei modelli che oggi offre uno schermo da 5-6

pollici o più, spesso combinato con risoluzioni incredibili. Diventa quindi più facile

leggere articoli, notizie, video o film, e di conseguenza sfruttare lo smartphone

come piattaforma su cui fruire gli abbonamenti (che spesso offrono app native).

Non è però tutto oro quello che luccica. I limiti ci sono, e ci stiamo arrivando velocemente.

Su tutti, la qualità delle notizie gratuite e dei contenuti gratuiti sta peggiorando vistosa-

mente, spingendo gli utenti a sottoscrivere abbonamenti per avere risorse premium. E

questo potrebbe portare, nel medio periodo, ad infastidire ulteriormente i consumatori e

dare alle persone un motivo per allontanarsi dalle notizie, rimanendo in balia di fake news

o riempiti di pubblicità di ogni sorta.

Ci sono un paio di cose che ci aspettiamo possano succedere in merito a questo:

Source: Technology, Media, Telecommunication Productions 2018

By the end of 2019, the New York Times had increased its total

Ci sono anche diversi abilitatori tecnologici che stanno rendendo gli abbonamenti online

più praticabili e facili da usare:

number of digital-only subscriptions by 1 million in just a year.

»» Il costante aumento della velocità della banda larga ha facilitato l’aumento degli

abbonati online. Dieci anni fa, relativamente poche famiglie nei Paesi sviluppati

disponevano di velocità a banda larga in grado di fornire in modo affidabile video

online agli apparecchi televisivi. Oggi invece centinaia di milioni di famiglia hanno »» La nascita di software specifici che aggirino o blocchino gli abbonamenti: vedremo

questa capacità, e i servizi di streaming rendono disponibili video, film e serie tv una crescente adozione di software scaricabili o di estensioni browser che aggi-

con risoluzione 4K o ad altissima definizione (UHD). rano i paywall di misurazione dei contenuti consumati bloccando il javascript che

li fa scattare. Obbligare gli utenti ad effettuare il login per qualsiasi contenuto è

»» La crescita delle reti 4G ha reso molto più affidabile la trasmissione di musica in un modo per aggirare questa situazione, ma questo ridurrà gli utenti e le conseg-

streaming mentre si è connessi a una rete mobile (ad esempio, in auto o su un uenti entrate pubblicitarie per i publisher. Dall’altro lato è possibile che nascano e

autobus). Già alla fine del 2016, circa il 60% della popolazione mondiale si trovava

in un mercato con accesso al 4G. Oggi, con la crescente diffusione del 5G (di cui

parleremo nella sezione dei trend legati alla tecnologia), il consumo di contenuti

diventa performante da mobile come quando si utilizzano reti wi-fi.The Future of Media & Entertainent Trend di Business — Subscriptionization pg 12/38

crescano delle app per aiutare gli utenti a controllare gli abbonamenti, avendo una

console centrale per disdire quello che non usiamo o bloccare i rinnovi automatici.

»» I giganti tech inglobano altre subscription: Apple, ad esempio, si prepara a lanciare

Apple News per raggruppare notizie, musica, contenuti video, etc in una versione

alternativa di Amazon Prime, dando agli editori la possibilità di aggregare lì i loro

contenuti in cambio (probabilmente) di una sorta di revenue share. E qui ci po-

trebbero essere due scenari: la piattaforma diventa l’unico punto di subscription

per l’utente, che si fida del brand Apple e consuma lì i contenuti (modello Prime);

oppure la piattaforma diventa gratuita con l’acquisto di dispositivi Apple, mangi-

ando quote di mercato velocemente e spazzando via editori più piccoli che non

riusciranno a stare al passo.

»» Donazioni: la strategia del Guardian di mantenere i contenuti gratuiti per tutti, fa-

cendo appello alle donazioni dei fedeli lettori, ha attirato molta attenzione. Oltre un

milione di persone hanno fatto una donazione una tantum o continua negli ultimi

tre anni e questo ha aiutato il Guardian a raggiungere il pareggio di bilancio. Le

donazioni funzionano bene per le organizzazioni con una chiara ideologia politica

(per il mondo news), meno per organizzazione puramente commerciali. Si tratta di

un campo ancora da sperimentare, ma potrebbe essere un modello sostenibile sui

grandi numeri e adatto a grandi editori con forti brand alle spalle.The Future of Media & Entertainent Trend di Business — Audio pg 13/38

Per il mercato dei podcast, invece, sono 62 milioni gli americani che ascoltano i podcast

ogni settimana, contro i 19 milioni del 2013 (secondo Edison Research e Triton Digital).

#3

90 milioni sono gli americani che hanno ascoltato un podcast nell’ultimo mese – in cres-

cita del 26% rispetto al 2018. 16 milioni di americani sono, secondo Nielsen, “avidi ascol-

tatori di podcast” e ci sono oltre 800.000 podcast attivi con oltre 54 milioni di episodi

podcast attualmente disponibili in tutto il mondo.

Audio

Secondo le previsioni di Deloitte, entro la fine del 2020, il mercato

globale degli audiolibri crescerà del 25%, raggiungendo i 3,5 miliardi

di dollari. E gli audiolibri non sono l’unico formato audio che sta

guadagnando popolarità: anche il mercato globale del podcasting

aumenterà del 30% per raggiungere 1,1 miliardi di dollari nel 2020.

Questi numeri potrebbero sembrare insignificanti paragonati ai 42 miliardi di dollari della

radio e ai 51 miliardi del mercato musicale, ma in un mondo in cui la crescita complessi-

va dei media e dell’intrattenimento è pari ad appena il 4%, una crescita annua del 25-30

per cento è da tenere assolutamente in considerazione. Il segnale è chiaro: gli audio- Source: Statistica

libri e i podcast stanno superando il loro status di “nicchia” per emergere come mercati

sostanziali a sé stanti.

Per quanto riguarda gli audiolibri, secondo un sondaggio del 2018, il 18% degli adul-

ti americani ha dichiarato di aver ascoltato un audiolibro negli ultimi 12 mesi, con un Quello che stiamo vedendo in realtà, è una serie di fattori abilitanti che sta portando alla

aumento di quattro punti percentuali dal 2016. Supponendo che questo tasso di crescita creazione di una vera e propria nuova categoria. Vediamone alcuni:

sia rimasto costante, queste cifre implicano che più di 73 milioni di persone ascoltano un

audiolibro almeno una volta all’anno negli Stati Uniti. Allo stesso modo, i dati provenienti

dalla Cina suggeriscono che il 22,8% della popolazione ha ascoltato almeno un audiolibro

Piattaforme Hardware

nel 2017. Ipotizzando una crescita simile, probabilmente più di un quarto della popolazi-

one cinese (350 milioni di persone) ascolta oggi audiolibri. A livello globale, il numero Podcast e audiolibri non sono “tecnologicamente” nuovi. Microfoni e supporti per regis-

degli attuali consumatori di audiolibri supera quasi certamente il mezzo miliardo. trare non si sono evoluti esponenzialmente e non sono la causa di questo boom dei con-The Future of Media & Entertainent Trend di Business — Audio pg 14/38

tenuti audio. Quello che invece è arrivata è la spinta di altre piattaforme tecnologiche: Quando migliora l’ecosistema di fruizione, di conseguenza, migliorano i numeri di per

le cuffie wireless da un lato, gli smart speakers dall’altro. Partiamo dalle prime: Apple quanto riguarda il consumo di contenuti audio.

su tutti, attraverso le Airpods, ha fatto in modo che noi tutti indossassimo delle cuffie

h24. Prima c’era il cavo e tutto era più difficile, ora in un momento abbiamo qualcosa di

poco ingombrante e che ci accompagna, potenzialmente anche più dello smartphone

Piattaforme Software

(visto che funzionano anche con Apple Watch durante lo sport). Sta diventando normale

ordinare un caffè mentre si indossano le Airpods, così come parlare con colleghi e amici. Nel frattempo, oltre a piattaforme hardware, sono cresciute anche le piattaforme soft-

Questo porta ad avere una piattaforma che eroga audio sempre con noi: inevitabilmente ware. Sempre più player investono per offrire esperienze audio migliori, portando tutta

viene più naturale ascoltare un podcast, “ascoltare” un video senza guardare lo schermo, l’industria a migliorare di conseguenza.

consumare audiobook. Quello che le Airpods sono fuori casa, diventa smart speaker in

casa. Alexa e Google Home, allo stesso modo, hanno avuto un boom importante di ven-

dite e iniziano ad essere diffusi nei salotti di milioni di persone. Ora basta un comando

vocale per ascoltare le ultime news, riprodurre una playlist, ascoltare un podcast o farsi

dettare una ricetta per cucinare. Le vendite nel 2019 di Airpods sono state di quasi 60

milioni di dispositivi, quelle degli smart speakers quasi 147 milioni. Con tassi di crescita e

previsioni impressionanti.

Spotify, ad esempio, si sta impegnando a fondo per crescere nel settore. Nel 2019 ha

acquisito Gimlet Media e Anchor: la prima una startup che ha creato una buona rete di

podcast mentre la seconda fornisce ai creatori gli strumenti per costruire, pubblicare

e monetizzare i podcast. “In soli due anni, siamo diventati la seconda piattaforma di

Source: Strategy Ananysis Smart Speaker and Screens Service podcasting più grande”, spiega il CEO di Spotify, Daniel Ek. “I nostri utenti di podcast

spendono quasi il doppio del tempo sulla piattaforma, e passano ancora più tempo ad

ascoltare musica”. Ek ritiene che la scommessa di Spotify sui podcast porterà al 20% gli

ascolti non musicali della piattaforma. “Questo significa crescere molto più velocemente

con una programmazione più originale - e di differenziare Spotify giocando su ciò che ci

rende unici. Il tutto con l’obiettivo di diventare la piattaforma audio numero uno al mon-The Future of Media & Entertainent Trend di Business — Audio pg 15/38

do”. Con un budget di altri 500 milioni di dollari per ulteriori acquisizioni, è indubbio che in un mondo sempre più veloce come quello in cui stiamo vivendo, la possibilità di fruire

di conseguenza il mercato verrà ampliato. contenuti mentre si fa dell’altro diventa un vantaggio competitivo notevole che sta con-

tribuendo alla crescita del mercato.

La stessa cosa sta succedendo per gli audiolibri: Audible di Amazon ha lanciato nel 2011

ACX, una piattaforma dedicata ai publisher per permettere a tutti di registrare e vendere

audiobooks in modo indipendente, svincolando quindi il settore dall’ingessato mondo

degli editori. A seguire sono stati gli stessi editori a creare le proprie piattaforme audio,

contribuendo ad espandere le possibilità per i publisher di creare anche la versione audio

del proprio libro. Tutto questo porta ad una lotta interna per accaparrarsi i diritti, a colpi

di budget crescenti di investimento: la concorrenza porta incentivi e gli incentivi portano

nuovi audiolibri pubblicati.

Big Players

Indubbiamente una grande spinta viene data dai grandi editori o grandi aziende che

decidono di creare i loro contenuti audio proprietari. Mentre fino a qualche anno fa il

fenomeno podcasting era riservato a piccoli editori indipendenti, oggi sono centinaia i

grandi brand che hanno un proprio podcast e lo sponsorizzano nei loro canali. Non solo

aziende nel senso stretto del termine, ma anche grandi influencer o star dello spettacolo.

Se guardiamo alle classifiche globali, infatti, nelle prime posizioni troviamo nomi come

Joe Rogan, New York Times, Brené Brown, Wall Street Journal, CNN, e altri: non sono

brand che hanno iniziato con l’audio, ma creando questo tipo di canale stanno abituan-

do i propri followers o clienti ad ascoltarli in questo modo, contribuendo ad ingrandire la

base di mercato.

Source: Edison and Triton Digital

Scienza e Comportamento

Oltre a motivazioni “business”, sembra esserci anche una spiegazione scientifica sul-

la crescita dei contenuti audio. La domanda a cui rispondere è questa: c’è davvero una Marketing

differenza misurabile tra leggere con gli occhi e “leggere” con le orecchie? Secondo uno

studio del 2016, le persone non mostrano alcuna differenza significativa nella compren- Infine, il marketing e la pubblicità: entro il 2021, la spesa per gli annunci in podcast

sione o nel ricordo di contenuti letti o ascoltati. In realtà ognuno dei due medium ha dei dovrebbe superare il miliardo di dollari, rispetto ai 479 milioni di dollari del 2018 (sec-

vantaggi rispetto all’altro: i libri hanno il vantaggio di poter rileggere rapidamente una ondo le stime di PwC e IAB). Questo perché il pubblico dei podcast non è solo grande e

frase visivamente se non è stata compresa al meglio, è possibile segnare i passaggi a in crescita, ma anche attraente: gli ascoltatori tendono ad essere giovani, benestanti e

matita o mettere dei segnalibri sulle pagine che hanno concetti importanti. Gli audio- istruiti (secondo una survey di Deloitte nel 2018), e generalmente aperti alla pubblicità

libri, invece, sfruttano la nostra “memoria eco” (che è il processo attraverso il quale le durante l’ascolto (meno del 10% degli ascoltatori di podcast salta gli annunci, secondo

informazioni sonore vengono memorizzate per un massimo di quattro secondi mentre Gimlet Media). Oltre a questo, gli annunci podcast generano un ricordo del marchio 4,4

aspettiamo che i suoni successivi diano un senso al tutto) e vengono “narrati” rispetto al volte maggiore tra i consumatori rispetto agli annunci di visualizzazione - scroll, statici

senso delle frasi, cosa che è più difficile da cogliere se stai leggendo un libro cartaceo. e pop up - presentati su diversi formati di media digitali, per Nielsen. Questo probabil-

Ma c’è un vantaggio competitivo che diventa cruciale nel mondo moderno: la possibil-

ità di ascoltare un audiolibro o un podcast mentre si fanno altre attività: mentre vado

al lavoro, mentre mi alleno, mentre faccio le pulizie di casa. Certo, il multitasking non

migliora sicuramente l’attenzione o la comprensione del contenuto, ma è inevitabile cheThe Future of Media & Entertainent Trend di Business — Audio pg 16/38

mente è dovuto al fatto che circa due terzi (63%) degli annunci podcast sono letti dagli

host, quindi in un formato più intimo e affidabile rispetto alla maggior parte degli annun-

ci convenzionali.

Oltre a questo, i brand riescono a rivolgersi a target di utenti molto di nicchia. Politica,

fitness, business, cucina o commedia, oggi esiste almeno un podcast in ogni nicchia.

Pubblico più in target, maggior sopportazione della pubblicità, maggior ricordo del brand,

costi ancora bassi: perché non dovrebbe essere conveniente per un brand investire in

questo format di contenuti?

Tutto questo non è passato inosservato ai marchi più attenti: la spesa pubblicitari nei

podcast sta crescendo con un CAGR del 35% e ci si aspetta possa raggiungere il miliar-

do di dollari nel 2021 (PwC e IAB).

Source: PWC and IAB 2019

Insomma, queste sono le evidenze che ci portano a pensare che questo mercato sia in

fase di lancio, con grandi prospettive di crescita nei prossimi anni. Qualsiasi business

(media o non) dovrebbe quindi approfondire l’argomento per capire come sfruttare ques-

ta crescente ondata, sia come content producer, sia eventualmente come advertiser.The Future of Media & Entertainent Trend di Business — La Fine Dell’attention Economy pg 17/38

o decrescita, parliamo di delta assurdi. Spesso, dietro a queste differenze di numeri, ci

sono anche delle vere e proprie frodi online. MadHive, una società che si occupa di adv

digitale, stima che il 20% delle richieste di pubblicità video siano false: i numeri ingran-

diti servono semplicemente a dimostrare che i budget per la pubblicità digitale si stiano

La Fine

#4 spostando verso il video, per spingere e far crescere piattaforme di streaming che sup-

portano advertising. Questo è un problema serio sia per i publisher che si affidano alle

entrate pubblicitarie, sia per i marketer che hanno bisogno di soddisfare delle metriche

specifiche, sia per gli investitori, che possono essere manipolati facilmente. Oltretutto,

dato che i browser principali bloccheranno sempre di più i cookie di tracciamento di ter-

ze parti, sarà sempre più difficile collegare gli individui alle loro attività sul web, cosa che

non farà altro che aumentare questi problemi.

Dell’attention Alcuni social network, tra cui Facebook e Twitter, hanno promesso di modificare i loro

algoritmi per frenare la diffusione di bot, ma la tecnologia migliora e il tutto diventa

sempre più complesso. Alcuni bot possono essere utili (ad esempio aiutano le aziende

ad automatizzare le pubblicazioni, o raccogliendo dati aggregati per le piattaforme di

analytics), mentre altri manipolano le persone diffondendo fake news, gonfiando artifi-

Economy

cialmente la popolarità di persone, idee o prodotti. L’intelligenza artificiale potrebbe finire

per diventare uno strumento di censura involontaria, cancellando e rimuovendo profili e

contenuti di persone reali. Nel 2019, Facebook ha rimosso 3,2 miliardi di profili falsi tra

aprile e settembre - il doppio rispetto allo stesso periodo nel 2018 - mentre Twitter ne ha

sospesi 88.000. Ma potrebbe non essere abbastanza. E’ un vaso di Pandora che obbliga

operatori del marketing digitale e inserzionisti a trovare nuovi modi per quantificare l’im-

patto del loro lavoro e garantire che i loro partner o clienti si fidino delle loro metriche.

Forse, basarsi solo sul numero di clic e views non è abbastanza per misurare l’efficacia di

un contenuto, di una piattaforma e di un’azienda media nel suo complesso.

“L’economia dell’attenzione”, che come concetto ha dominato gli ultimi anni nel mon-

do dei media, si è rivelata non così facilmente misurabile come si pensava. Riuscire a

comprendere e misurare il modo in cui i consumatori assegnano la loro attenzione è

estremamente difficile: dipende dalle metriche che si prendono in considerazione, da chi

le prende in considerazione e da come le utilizza. I ricercatori stimano che più della metà

del traffico web sia fake. Il traffico fraudolento è generato da bot che possono simulare

clic e visualizzazioni, impersonificando singoli o persino gruppi di utenti. Un esempio

di come questo sia vero è il lancio del film “The Irishman” su Netflix: la piattaforma di

streaming ha riferito che oltre 26 milioni di famiglie hanno visto il film, della durata di 3,5

ore, per almeno il 70% della sua durata durante la prima settimana dal lancio. Nielsen, di

contro, ha calcolato che il film ha attirato la metà di quel pubblico (13,2 milioni di spetta-

tori - fonte) nei primi cinque giorni. I numeri molto diversi possono determinare il gi-

udizio sul lancio del film, dichiarandolo come successo o flop. Potrebbero anche indicare

al brand di produrre altri contenuti su quello stile, viste le tante visite, o altro ancora. Un

altro scandalo legato a questo tema riguarda Facebook: un report di Plainsite nel 2019

dichiarava che la metà degli utenti del social network fosse fake. Ora capisci che, per

una società quotata in borsa, che fa della crescita di utenti nel mondo la sua crescitaTrend Tecnologici

#1 Tecnologie Immersive #2 Artificial Intelligence #3 5G #4 Blockchain

Come abbiamo già avuto modo di intravedere, uno dei driver principali della

trasformazione di questa industry è la tecnologia. Sono diverse le forze

tecnologiche che, convergendo, stanno portando alla creazione di nuovi prodotti

ed abilitando nuovi modelli di business o di revenue.

In questa sezione analizziamo i principali trend tecnologici, per capire meglio in

che direzione ci stiamo muovendo.The Future of Media & Entertainent Trend Tecnologici — Tecnologie Immersive pg 19/38

Realtà virtuale e realtà aumentata si preparano per creare nuovi mondi di contenu-

ti: più immersivi, più partecipativi, emozionalmente coinvolgenti e personalizzati. Dal

2016, quando sono arrivati sul mercato prodotti immersivi da Oculus VR, Sony e Google,

le cose sono migliorate abbastanza velocemente: Facebook, per fare un esempio, ha

acquisito 11 società AR e VR. Secondo una recente stima di Goldman Sachs, AR e VR

dovrebbero crescere fino a raggiungere un mercato da 95 miliardi di dollari entro il 2025.

La domanda più forte per queste tecnologie attualmente è proprio legata ai media e

Tecnologie

all’intrattenimento, anche se troverà nel tempo applicazioni più ampie in, probabilmente,

tutti i settori: dalla sanità all’istruzione, dall’automotive al retail.

#1

Immersive

Realtà virtuale e realtà aumentata si preparano per creare nuovi

mondi di contenuti: più immersivi, più partecipativi, emozionalmente

coinvolgenti e personalizzati. Dal 2016, quando sono arrivati sul

mercato prodotti immersivi da Oculus VR, Sony e Google, le cose

sono migliorate abbastanza velocemente: Facebook, per fare un

esempio, ha acquisito 11 società AR e VR. Secondo una recente stima

di Goldman Sachs, AR e VR dovrebbero crescere fino a raggiungere

un mercato da 95 miliardi di dollari entro il 2025. La domanda più

forte per queste tecnologie attualmente è proprio legata ai media

e all’intrattenimento, anche se troverà nel tempo applicazioni più

ampie in, probabilmente, tutti i settori: dalla sanità all’istruzione, Source: World Economic Forum; Data courtesy of goldman Sachs

dall’automotive al retail.The Future of Media & Entertainent Trend Tecnologici — Tecnologie Immersive pg 20/38

agisca con un annuncio per così tanto tempo. Ecco perché la tecnologia immersiva può

AR e VR offrono ed offriranno sempre di più un mezzo creativo completamente nuovo, avere così tanto successo nel brand marketing, perché estende enormemente la quantità

che abilita alla creazione di mondi in continua espansione, fornendo un livello di immer- di tempo che i consumatori vogliono spendere per interagire con i contenuti e il brand

sione e di esperienza mai visto prima. Gli utenti non vedranno più i contenuti passiva- stesso.

mente, ma saranno collocati all’interno di mondi virtuali dove saranno protagonisti, capa-

ci di personalizzarli ed interagire. Oggi sono diversi i campi di applicazione già possibili. Con oltre 5 miliardi di persone nel mondo che dispongono di almeno un dispositivo

Vediamone i principali divisi per macro argomento: mobile, il pool di utenti che potranno aver accesso a queste esperienze è praticamente

infinito. Non servono grandi spese in visori ingombranti e difficili da usare, basta usare la

fotocamera e il gioco è fatto.

Content Marketing

Mentre oggi lo storytelling è lo strumento di riferimento per raccontare una visione, un

Gaming

prodotto o un servizio, domani potremmo avere delle armi in più per immergere l’utente

nei contenuti e far vivere esperienze vere e proprie. Grazie a realtà virtuale ed aumentata Per decenni, queste tecnologie hanno stuzzicato i videogiocatori con il sogno di un’es-

è possibile stimolare la totalità di sensi delle persone: le emozioni che si possono vivere perienza di gioco completamente immersiva. Ma la tecnologia non è ancora riuscita a

attraverso contenuti immersivi sono decine di volte superiori a quelle che si provano mantenere questa promessa. Enormi aziende come Facebook, Google, Microsoft e Sony

usando solo uno dei supporti attuali (audio, video, testi). E questo, inevitabilmente, verrà - e startup come Magic Leap - hanno investito notevoli risorse per sviluppare hardware

utilizzato dalle aziende per vendere di più, per migliorare la propria comunicazione e per e giochi VR, non riuscendo però a raggiungere un’adozione sufficiente. C’è stato tanto

stringere relazioni migliori con i propri clienti. marketing e tanta illusione nel 2015-2016, che ha creato l’aspettativa di qualcosa che

arrivasse in poco tempo. Quel tipo di qualità e diffusione non è arrivato, cosa che ci ha

Una delle applicazioni pratiche già ab- portato in una fase di disillusione. Ma siamo solo agli albori della tecnologia, e dobbiamo

bastanza diffusa è il “try-before-buy”. saper essere pazienti. I limiti attuali sono legati a dimensioni e peso degli headset, al loro

Prima, per poter vedere e provare un prezzo (ancora alto nonostante gli sforzi, ad esempio, di Oculus) e ad una qualità ancora

prodotto fisico, c’era la necessità di non eccitante. Ma è solo questione di tempo prima che il peso e il prezzo dei dispositivi

avere un negozio fisico dove esporre la diminuiscano. Un passaggio successivo, forse più complesso nell’ottica mainstream, è

merce e convincere l’utente a visitarlo. quello di arrivare ad esperienze full-body: oggi, per giocare ad un gioco in realtà virtuale,

Oggi, grazie alla tecnologia AR, le per-

sone possono provare le cose da qual-

siasi luogo semplicemente usando il loro

smartphone. Snapchat, ad esempio, ha

iniziato a introdurre lenti per lo shop-

ping AR sempre più sofisticate a partire

dall’aprile 2018. Queste lenti AR permet-

tono agli utenti di Snapchat di interagire

con il marchio e i prodotti delle aziende

affiliate. YouTube ha collaborato con vari

marchi di bellezza per creare la funzione

“AR Beauty Try On”, che permette agli

utenti di provare virtualmente i trucchi

mentre si guardano dei tutorial di make-

up. L’azienda ha riferito che la collabo-

razione con MAC ha avuto un particolare

successo: hanno scoperto che il 30% de-

gli utenti ha attivato la funzione virtuale

e ha trascorso una media di 80 secondi a

provare il rossetto. Senza questa tecno-

Source: Youtube

logia è impensabile che qualcuno inter-The Future of Media & Entertainent Trend Tecnologici — Tecnologie Immersive pg 21/38

i movimenti sono difficili all’interno di un salotto. Ecco perché molti giochi permettono Giornalismo

di girare la testa con il visore per avere esperienze a 360°, ma dover ancora cliccare dei

tasti per muovere il personaggio in avanti o indietro. Quello che potrebbe arrivare nel Negli ultimi 5 anni abbiamo visto crescere il video-giornalismo mobile: da quando il

prossimo futuro è “l’iper-realtà”. Funziona così: i giocatori si riuniscono in uno spazio fisi- tempo passato davanti al televisore ha iniziato a diminuire, spostando gli utenti verso

co, come l’interno di un magazzino, e si vestono con tute e visori. A differenza della tipi- il consumo di contenuti via smartphone, diverse aziende media hanno iniziato a creare

ca esperienza VR, dove tutto si svolge all’interno degli occhiali, i giocatori agiscono nello dei contenuti dedicati ai nuovi supporti. La prossima wave nel campo del giornalismo è

spazio fisico della stanza. Così possono correre in giro, abbassarsi e, in alcuni casi, anche “aumentare” questi contenuti grazie alla realtà virtuale e aumentata. Vediamo qualche

raggiungere un oggetto virtuale e sentirlo - sotto forma di un puntello fisico posizionato esempio:

strategicamente. L’interazione tra realtà virtuale e feedback tattile crea un’esperienza

unica e coinvolgente. L’esperienza è sicuramente migliore, ma non sicuramente facile da »» Meteo: siamo abituati a vedere le previsioni del tempo con un bel green screen alle

portare nelle case dei videogiocatori. spalle del presentatore, con le immagini di nuvolette, sole o fiocchi di neve. Il pros-

simo passaggio comprende invece uno scenario più immersivo, dove il reporter è

Dall’altro lato della medaglia abbiamo invece la realtà aumentata. Nell’estate del 2016, di fatto immerso nella situazione climatica che sta descrivendo. Un bell’esempio è

i parchi e le piazze brulicavano di smartphone alla ricerca di Pokémon da catturare. nato da una partnership tra “The Weather Group” e “The Future Group”: le immag-

Pokémon Go è stato il primo grande gioco AR a toccare le masse. Da allora ha generato ini spiegano molto bene il tipo di qualità che si riesce a raggiungere. Il più grande

oltre 3 miliardi di dollari di vendite, per lo più da acquisti in-app (il gioco in sé è gratuito). vantaggio della tecnologia immersiva in questo caso è la possibilità di mostrare

La tecnologia che alimenta Pokémon Go non è nuova. Esistevano altri giochi che utilizza- cose tanto vicine quanto reali, in modo che gli spettatori non debbano immagi-

vano lo stesso principio, ma ci è voluto un marchio consolidato per convincere i consu- narle in base a ciò che il reporter mostra o racconta in forma di rappresentazione

matori a provarlo. E una volta giocato, lo hanno adorato. Ecco perché, a differenze della dell’evento: una tempesta, un nubifragio particolarmente violento, addirittura le

VR, un’esperienza che non ti escluda completamente dal mondo intorno a te (ma che conseguenze del cambiamento climatico.

anzi ti faccia socializzare ed interagire con quello che hai intorno), potrebbe funzionare

maggiormente come adozione di massa: è proprio’ il motore sociale a spingere ques-

ta categoria (ancora piccola) di giochi. Quello che potrebbe dare una grande spinta a

questo tipo di videogiochi è la tecnologia 5G: con connessioni molto migliori della attuali

sarà possibile guardare attraverso lo schermo e istantaneamente visualizzare uno strato

superiore di informazioni, dati o esperienze in generale. Immagina ad esempio di poter

inquadrare un amico e vedere il “suo personaggio” in un gioco di ruolo. La tecnologia alla

base del 5G promette di rispondere a questo. Questa svolta non solo renderà il mobile

gaming migliore, ma creerà probabilmente un effetto di rete in cui sempre più persone

inizieranno a giocarci.

Source: Unreal Engine

»» Eventi: Guardare una partita di calcio dalla prospettiva 2D dei commentatori è una

cosa, poterla seguire a 360° dal centro del campo è tutt’altra esperienza. Le tele-

camere 360 oggi sono abbastanza buone per catturare e trasmettere video a 360°

in streaming. Così, quando un reporter si trova nel bel mezzo dell’evento (o ven-

gono utilizzati ad esempio dei droni), estrae questa telecamera e avvia una regis-

trazione o uno stream live. Questo permette allo spettatore di avere un vero senso

di ciò che accade sul posto.Puoi anche leggere