MARKET OUTLOOK ANDREA DELITALA - 6 giugno 2017 Milano - Pictet Asset Management

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

MARKET OUTLOOK ANDREA DELITALA 6 giugno 2017 Milano For professional investors only

1. Congiuntura economica 3 MARKET OUTLOOK Pictet Asset Management For professional investors only

C R E S C I TA G D P M O N D I A L E Crescita GDP per principali aree e paesi: previsioni e Consensus 2017 Crescita GDP per principali aree: ns previsioni 2017 9.0 Past & forecasted real GDP growth rates for major regions & countries 2014 2015 2016 2017 Consensus 1) Deviation Potential 2) World 3.0 2.9 2.7 3.0 2.9 0.1 2.8 7.0 Developed economies 1.8 2.1 1.6 1.9 1.8 0.1 1.4 Emerging economies 4.8 4.1 4.1 4.4 4.4 0.0 4.8 EM manufacturing 6.1 5.9 5.7 5.5 5.5 0.0 n.a EM commodity 1.6 -0.6 0.3 1.9 1.8 0.1 n.a 5.0 4.4 4.3 Asia ex-Japan 6.4 6.1 6.0 5.8 5.8 0.0 6.2 Latin America 1.5 -0.5 -0.7 1.3 1.4 -0.1 2.2 3.0 Europe, Middle East, Africa 2.1 0.7 1.3 2.1 1.9 0.2 2.2 3.0 % Y/Y 1.9 United States 2.4 2.6 1.6 2.3 2.3 0.0 1.7 Eurozone 1.2 1.9 1.7 1.6 1.5 0.1 1.0 Japan 0.2 1.2 1.0 1.4 1.1 0.3 0.7 1.0 United Kingdom 3.1 2.2 1.8 1.6 1.5 0.1 1.5 Switzerland 2.0 0.8 1.3 1.3 1.5 -0.2 1.7 Germany 1.6 1.5 1.8 1.7 1.6 0.1 1.3 France 0.7 1.2 1.1 1.3 1.3 0.0 0.9 -1.0 Italy 0.2 0.7 1.0 1.0 0.9 0.1 -0.1 WORLD Spain 1.4 3.2 3.2 2.6 2.5 0.1 1.1 DEVELOPED -3.0 EMERGING China 7.3 6.9 6.7 6.5 6.5 0.0 6.7 DEVELOPED - POTENTIAL* India 6.9 7.5 7.5 6.5 6.8 -0.3 6.8 EMERGING - POTENTIAL* Brazil 0.5 -3.8 -3.6 0.5 0.8 -0.3 1.4 Russia WORLD - POTENTIAL* 0.8 -2.8 -0.2 1.6 1.1 0.5 1.6 -5.0 1) Bloomberg consensus forecasts for 2017 as of 15 May, 2017 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 2) Potential GDP growth estimated for 2016 using mixed forecasting: (i) non-accelerating inflation growth of output (ii) HP * mixed forecasting: non-accelerating inflation growth of output, HP filtering , working-age pop. filtering (iii) working-age population Fonte: Pictet Asset Management, CEIC, Datastream Fonte: Pictet Asset Management, CEIC, Datastream 4 MARKET OUTLOOK Pictet Asset Management For professional investors only

PMI MOSTRANO RIALZI SINCRONI NELLE DIVERSE AREE PMI* Paesi Sviluppati PMI* Paesi Emergenti 5 2 .0 58 DE VE LOP P E D P MI * THRE S HOLD E ME RGI NG P MI * THRE S HOLD 5 1 .5 56 5 1 .0 54 5 0 .5 52 5 0 .0 4 9 .5 50 4 9 .0 48 4 8 .5 46 A UG- 1 5 A UG- 1 6 OC T- 1 5 FE B- 1 6 OC T- 1 6 FE B- 1 7 A P R- 1 5 J UN- 1 5 DE C - 1 5 A P R- 1 6 J UN- 1 6 DE C - 1 6 A P R- 1 7 4 8 .0 A UG- 1 5 A UG- 1 6 OC T- 1 5 FE B- 1 6 OC T- 1 6 FE B- 1 7 J UN- 1 5 J UN- 1 6 A P R- 1 5 DE C - 1 5 A P R- 1 6 DE C - 1 6 A P R- 1 7 *10 Manufacturing PMIs GDP weighted *16 Manufacturing PMIs GDP weighted Fonte: Pictet Asset Management, CEIC, Datastream Fonte: Pictet Asset Management, CEIC, Datastream 5 MARKET OUTLOOK Pictet Asset Management For professional investors only

I N D I C AT O R I E C O N O M I C I : G A P H A R D V S S O F T PMI* Mondo PMI* & Variazione della Produzione Industriale (Y/Y) Mondo 55 58 8.0 WORLD P MI * THRE S HOLD WORLD PMI* 54 THRESHOLD 7.0 WORLD INDUSTRIAL PRODUCTION** (R.S.) 56 53 6.0 52 54 53.9 5.0 51 4.0 %Y/Y 50 52 3.0 49 2.5 50 2.0 48 1.0 47 48 0.0 46 A P R- 1 5 J UN- 1 5 DE C - 1 5 A P R- 1 6 J UN- 1 6 DE C - 1 6 A P R- 1 7 A UG- 1 5 A UG- 1 6 OC T- 1 5 FE B- 1 6 OC T- 1 6 FE B- 1 7 46 -1.0 11 12 13 14 15 16 17 *26 Manufacturing PMIs GDP weighted *26 Manufacturing PMIs GDP weighted / **42 Industrial production GDP weighted Fonte: Pictet Asset Management, CEIC, Datastream Fonte: Pictet Asset Management, CEIC, Datastream 6 MARKET OUTLOOK Pictet Asset Management For professional investors only

D AT I E C O N O M I C I S O T T O L E AT T E S E I N U S A Andamento degli indici di sorpresa economica Citigroup Meglio del previsto Peggio del previsto Fonte: Bloomberg 7 MARKET OUTLOOK Pictet Asset Management For professional investors only

ANIMAL SPIRITS POSSONO INNESCARE RIPRESA SOSTENIBILE? Investimenti Privati (volume, %Y/Y) & Ordini industriali* mondiali Investimenti Privati (volume, %Y/Y) & Ordini industriali* Paesi sviluppati 5.0 DEVELOPED PRIVATE INVESTMENT 63 6.0 61 WORLD PRIVATE INVESTMENT DEVELOPED NEW ORDERS* (R.S.) WORLD NEW ORDERS* (R.S.) 61 59 5.0 4.0 59.7 59 57.0 57 4.0 3.0 57 55 55 %Y/Y %Y/Y 3.0 53 2.0 1.6 53 51 2.0 2.0 1.0 51 49 49 1.0 0.0 47 47 0.0 45 -1.0 45 11 12 13 14 15 16 17 11 12 13 14 15 16 17 *24 Manufacturing PMIs - new orders components GDP weighted *9 Manufacturing PMIs - new orders components GDP weighted Fonte: Pictet Asset Management, BIS, CEIC, Datastream Fonte: Pictet Asset Management, BIS, CEIC, Datastream 8 MARKET OUTLOOK Pictet Asset Management For professional investors only

RIPRESA DEL COMMERCIO INTERNAZIONALE E’ CONDIZIONE NECESSARIA Crescita Export Mondiale (volume) Crescita Export Mondiale & leading indicator (Y/Y) 20 12 12 15 Rischio protezionismo 8 10 8 4 5 3.0 % Y/Y, 3 mma %Y/Y, 3mma 4 0 0 % 2.6 -5 0 -4 -10 -4 -8 WORLD E XP ORTS ( L.S .) -15 3 M/3 M A NNUA LI S E D A VE RA GE ( S I NC E 1 9 9 2 ) Y/Y WORLD LE A DI NG I NDI C A TOR ( 2 M S HI FTE D, R.S .) A VE RA GE ( S I NC E 1 9 9 2 ) -20 -12 -8 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 11 12 13 14 15 16 17 Fonte: Pictet Asset Management, BIS, CEIC, Datastream Fonte: Pictet Asset Management, BIS, CEIC, Datastream 9 MARKET OUTLOOK Pictet Asset Management For professional investors only

INFLAZIONE MONDIALE Inflazione per principali aree e paesi: previsioni e Consensus 2017 Inflazione per principali aree : previsioni 2017 9.0 Past & forecasted headline inflation rates (CPI) for major regions & countries WORLD 2014 2015 2016 2017 Consensus 1) Deviation Target DEVELOPED 8.0 World 2.3 1.8 2.0 2.7 2.6 0.1 2.7 EMERGING Developed economies 1.4 0.3 0.8 1.9 1.8 0.1 2.0 Emerging economies 3.9 4.1 3.6 3.6 3.6 0.0 3.9 7.0 Asia ex-Japan 2.9 1.9 2.3 2.7 2.6 0.1 3.8 Latin America 5.1 6.2 6.2 4.5 4.6 -0.2 3.7 6.0 Europe, Middle East, Africa 6.1 10.6 6.1 5.6 5.8 -0.2 4.3 5.0 United States 1.6 0.1 1.3 2.5 2.4 0.1 2.0 % Y/Y Eurozone 0.4 0.0 0.2 1.6 1.5 0.1

I N F L A Z I O N E M O N D I A L E : P I C C O G I A’ A L L E S PA L L E ? World headline inflation rate* DM inflation rate & oil prices 10 5.0 INFLATION RATE - DEVELOPED ECONOMIES 120 WORLD OIL PRICE - BRENT (R.S.) DEVELOPED OIL PRICE - DEC 17 @60$ (R.S.) 100 EMERGING 4.0 8 73.9 80 3.0 60 6 40 2.0 32.3 % Y/Y %Y/Y %Y/Y 4 2.0 20 3.1 1.0 2.5 0 2 2.0 -20 0.0 -40 0 -1.0 -60 -2 -2.0 -80 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 95 97 99 01 03 05 07 09 11 13 15 17 Fonte: Pictet Asset Management, CEIC, Datastream Fonte: Pictet Asset Management, CEIC, Datastream *Weighted average of 42 countries inflation rates 11 MARKET OUTLOOK Pictet Asset Management For professional investors only

S H A L E E A R A B I A S A U D I TA L E ” B C ” D E L P E T R O L I O ? Conto dell’estrazione da Baker Hughes US Rotary Oil rigs e prezzo del petrolio WTI Principali risvolti del meeting OPEC a Vienna (25/5) Estensione di 9 mesi tagli produzione, come da attese. Il prezzo è calato perché il mercato è rimasto deluso dall’assenza di piani circa ulteriori estensioni, maggiori tagli o l’ingresso di altri paesi nel patto. Il ministro saudita ha promesso grandi tagli alle spedizione saudite verso gli U.S. Fonte: Bloomberg; Baker Hughes 14 MARKET OUTLOOK Pictet Asset Management For professional investors only

2. Il passaggio del testimone tra le Politiche Economiche 15 MARKET OUTLOOK Pictet Asset Management For professional investors only

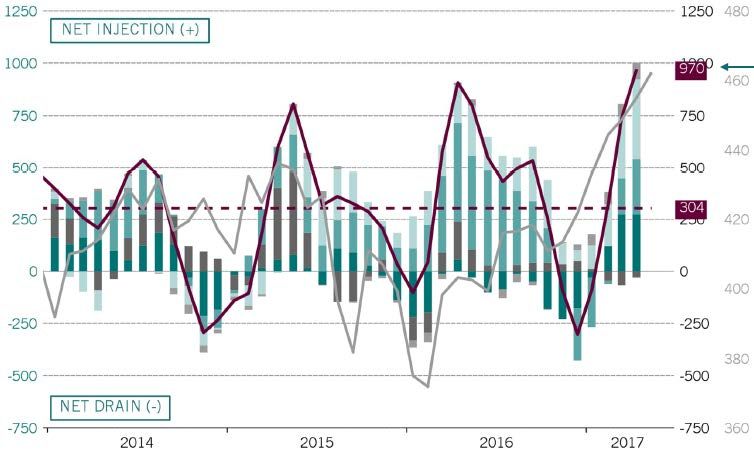

L I Q U I D I TA’ G E N E R ATA D A L L E P R I N C I PA L I 5 B C ( T O TA L A S S E T S ) Attività dello Stato Patrimoniale delle 5 principali BC (trilioni di USD) !? PBoC >? BCE < Dic17 BoJ > FED = Fonte: Bloomberg 16 MARKET OUTLOOK Pictet Asset Management For professional investors only

L I Q U I D I TA’ G E N E R ATA D A L L E P R I N C I PA L I 5 B C ( F L U S S I ) Base Monetaria (trn di USD) !? Source: Bloomberg 17 MARKET OUTLOOK Pictet Asset Management For professional investors only

AGENDA TRUMP E MACROECONOMIA Programma Fiscale Crescita Inflazione Taglio Corp Tax e rimpatrio profitti + + Taglio Pers. Income Tax + + Fine di Obamacare - + Infrastrutture $1,000 mld + + Commercio mondiale e politica estera Stop a TPP/NAFTA, dazi - + Immigrazione = + NATO/Russia = = Indipendenza OPEC + + Federal Reserve – Regolamentazione Yellen 2018, FOMC - ? Deregolamentazione/Nomine + + Scontro istituzionale - ? 20 MARKET OUTLOOK Pictet Asset Management For professional investors only

RIFORMA FISCALE IN ARRIVO SOLO VERSO FINE ANNO Mappa possibile della discussione sulle riforme di Finanza Pubblica USA 4 May: ‘Trumpcare’ Budget-reconciliation bill for FY 2018* voted by the House Delay ?? Comprehensive tax reform (+ infrastructure spending?) Budget-reconciliation bill for FY 2017* Obamacare: repeal &replace July 29 to 4 Sept.: Major 7-24 April: 5 May: Congressional Aug.-Oct.: 15 March: Congressional Debt limit - hard deadline Omnibus spending voted Recess Debt limit - soft deadline Recess Government shutdown avoided Jan. 17 Feb. March April May June July Aug. Sept. Oct. Nov. Dec. 17 White house’s 29 June: Omnibus report 1st Oct.: 2018 budget proposals on significant trade deficits FY 2018 starts Spending authority expires 28 Feb.: Trump’s address 26 April: May 23: 16 March: to Congress Tax plan Full OMB ‘Skinny’ budget proposal budget * Only one reconciliation bill per annual budget Fonte: Pictet WM 21 MARKET OUTLOOK Pictet Asset Management For professional investors only

P O L I T I C A F I S C A L E E M U È D I V E N TATA L I E V E M E N T E E S PA N S I VA Area Euro: saldi strutturali (aggiustati per il ciclo) di finanza pubblica (in % del PIL) 2.0 Change in the cyclically-adjusted structural primary balance 2013 2014 2015 2016 2017 1.5 (pp of potential GDP) 1.0 Fiscal tightening 0.5 0.0 -0.5 -1.0 -1.5 Fiscal loosening -2.0 Euro area Germany France Italy Spain Portugal Fonte: Bloomberg 22 MARKET OUTLOOK Pictet Asset Management For professional investors only

I L M E R C AT O P R E Z Z A U N A F E D M O O O LT O D O V I S H US: proiezioni tassi FOMC e aspettative di mercato % 3.75 = Median of FOMC forecasts 3.50 3.25 Baseline scenario 3.5 hikes 3.00 in 2019 3.0% (3 hikes) 2.8% 2.75 Baseline scenario 2.50 (4 hikes) 2.4% 2.25 3 hikes 2.125% 2.00 in 2018 Baseline scenario (1.5 hikes) 1.75 1.6% 1.50 3 hikes 1.375% 1.25 in 2017 Market expectations Market expectations 1.70% (1 hike) 1.00 Market expectations 1.50% (1 hike) 1.25% (2.5 hikes) 0.75 0.50 1 End-2017 End-2018 End-2019 Fonte: Bloomberg, 24 MARKET OUTLOOK Pictet Asset Management For professional investors only

B A L A N C E S H E E T F E D : R I D U Z I O N E ( D E I R E I N V E S T I M E N T I ) A N T I C I PATA A F I N E 2 0 1 7 ? Bilancio Fed: mld di USD $ bn Simulation: all reinvestment Assets 4450bn 4500 cease as of 1 Jan. 2018 Phasing out reinvestment likely 4000 Starts earlier ? Cease reinvestment for MBS only ? 3500 Equivalent to a Fed funds rate 3000 tightening of 10bp to 70bp Best guess: equivalent to -600bn One or two 25bp hikes in 2018 2500 2000 Liabilities excl. excess reserves and reverse repos 1500 11 12 13 14 15 16 17 18 19 20 Fonte: Bloomberg, 26 MARKET OUTLOOK Pictet Asset Management For professional investors only

G L I A C Q U I S T I D I A S S E T D A PA RT E D E L L E B C D O V R E B B E R A L L E N TA R E N E L 2 0 1 8 Acquisti di asset da parte delle BC, incluse proiezioni Central banks' balance sheet 5 (12-month change, ECB Fed BoJ PBoC % World GDP) 4 3 2 1 0 -1 -2 07 08 09 10 11 12 13 14 15 16 17 18 Fonte: Bloomberg, 27 MARKET OUTLOOK Pictet Asset Management For professional investors only

PER LA BCE EONIA, Tasso Depo, Refi, Liquidità delle Banche presso la BCE Fonte: Bloomberg, 28 MARKET OUTLOOK Pictet Asset Management For professional investors only

E F F E T T O D E L L A R E G O L A M E N TA Z I O N E S U I M O LT I P L I C AT O R I D E L L A M O N E TA BCE: principali elementi della forward guidance e aspettative sul meeting dell’8 giugno BCE Guidance Aprile Le aspettative sul meeting di giugno «I rischi, seppur muovendosi verso una «I rischi di downside rimangono collegati a fattori globali, ma Rischi per la crescita configurazione più bilanciata, sono ancora la bilancia dei rischi complessivi è ora generalmente propensi verso il downside» bilanciata» Rischi per l’inflazione Nessun rischio esplicito Nessun cambiamento Nessun cambiamento, ma: «Un grado sostanzialmente rilevante di aiuto - Spostamento verso una guidance simmetrica (vedi sotto) Posizione generale monetario è ancora richiesto» - Inizio del dibattito su exit strategy - Annuncio di tapering in set. 17 con inizio a gennaio 18 «I tassi di interesse rimarranno a livelli presenti o «I tassi di interesse rimarranno a livelli presenti per un periodo ? inferiori per un periodo esteso di tempo, e ben al esteso di tempo, e al di là dell’orizzonte del nostro programma Tassi di interesse di là dell’orizzonte del nostro programma di di acquisto di asset» acquisto di asset» «Siamo pronti a potenziare il nostro programma di QE acquisto di asset in termini di volume e/o durata» Frase da rimuovere a giungo o a settembre Fonte: Pictet WM, ECB 29 MARKET OUTLOOK Pictet Asset Management For professional investors only

« R E S T Y L I N G » D E L L’ A C C O R D O D I S H A N G H A I ? Pace valutaria a rischio? Vincitori e perdenti in termini di cambio effettivo (trade weighted) della loro valuta Brexit Trump Presidenziali francesi rivalutazione JPY EUR

3. Rischi politici 32 MARKET OUTLOOK Pictet Asset Management For professional investors only

I M - P O P O L A R I TÀ D I T R U M P Il Presidente più populista e meno popolare? 137 giorni Fonte: Five Thirty Eight 34 MARKET OUTLOOK Pictet Asset Management For professional investors only

C O M E S I E S O N E R A U N P R E S I D E N T E D E G L I S TAT I U N I T I ? Procedure di Impeachment ed esonero in base al 25° emendamento della Costituzione › Opzione 1: Il presidente è giudicato essere incapace di svolgere i compiti relativi al proprio incarico (per esempio a causa di manifesta incapacità mentale - 25° emendamento). Per adire a questa procedura occorre il consenso del vice-Presidente oltre alla maggioranza del Gabinetto (15 ministri). Non vi sono precedenti. Il Vice-Presidente (oggi Mike Pence) subentrerebbe al Presidente. › Opzione 2: Messa in stato d’accusa (Impeachment). In seguito a condanna per “gravi crimini” (mentire sotto giuramento, ostruzione della giustizia, etc.). - Una commissione giudiziaria della Camera dei Rappresentanti comincia l’udienza. Potrebbe essere affiancata da un procuratore ad hoc o da un comitato congressuale. - La Camera vota sulla messa in stato d’accusa del presidente. È necessaria una maggioranza semplice. - Il Senato vota sulla messa in stato d’accusa del presidente. Il processo avrà luogo in tribunale. È necessaria una maggioranza dei 2/3. › Precedenti: A. Johnson e B. Clinton furono entrambi messi in stato d’accusa dalla Camera dei Rappresentanti, salvo poi essere prosciolti dal Senato. Nixon si dimise prima del voto della Camera sulla messa in stato d’accusa Fonte: varie 35 MARKET OUTLOOK Pictet Asset Management For professional investors only

UK: I PROGRAMMI POLITICI A CONFRONTO UK: programmi elettorali del partito dei Conservatori, dei Laburisti e dei Liberal demostrici Fonte: Pictet WM, Partiti politici UK 36 MARKET OUTLOOK Pictet Asset Management For professional investors only

L A F R A N C I A V E R S O U N A M A G G I O R A N Z A PA R L A M E N TA R E P E R M A C R O N Elezioni politiche in giugno: ultima sfida per Macron › Le elezioni parlamentari per eleggere tutti i 577 membri della camera bassa (Assemblea Nazionale), si terranno l’11 e il 18 giugno › Il momentum rimane positivo per La République En Marche, il partito di Macron. Le elezioni a doppio turno rendono le previsioni più incerte, ma Francia: composizione della Camera Bassa (National Assembly) una maggioranza sembra ottenibile. Uno scenario alternativo consiste in un governo di minoranza Composizione dal 2012 5 Far-left supportato dal partito dei conservatori (LR) 331 Left & centre-left › Il Front National, nonostante i recenti sondaggi, 229 Others difficilmente dovrebbe ottenere molti seggi. Se Right & centre-right ottengono meno del 20% dei voti durante il primo Far-right 10 2 turno, il numero dei loro parlamentari rimarrà basso (sotto i 20). D’altro canto il Front Proiezione per le elezioni 2017: media polls di maggio Républicain, che mira a stipulare accordi locali 328 Far-left (FI) per impedire l’elezione dei candidati del FN, Left (PS) potrebbe rivelarsi più debole del solito. 169 Centre (EM) 39 Right (LR) 27 14 Far-right (FN) Fonte: Pictet WM - AA&MR, Opinionway (May 2017) 37 MARKET OUTLOOK Pictet Asset Management For professional investors only

I TA L I A : L’ A C C E L E R A Z I O N E D I R E N Z I H A S E N S O ? Elezioni politiche in settembre collidono con la Legge Finanziaria. E quale maggioranza l’approverà? Media ponderata settimanale Termometro Politico Con sbarramento al 5%: PD+FI forse vicini al 50% 35% con sbarr al 5% 15% con sbarr al 5% Fonte: Termometro Politico 39 MARKET OUTLOOK Pictet Asset Management For professional investors only

€ U R O - PA I N T H E R A P Y Spread BTP-Bund e Probabilità di €-scisma (divorzio valutario Ita-Ger) 60% 550 OMT QE Probabilità di divorzio valutario tra 55% Italia-Germania nei prossimi 2 anni 500 Spread BTP-Bund (dx) 50% 450 45% 400 40% 350 Spread sopra 180bp 35% incorpora il rischio di 300 ridenominazione del BTP 30% 250 25% Credit risk nello spread BTP-Bund: 180bp 200 20% 150 15% 100 10% 50 5% 0 0% -50 1-gen-10 1-gen-11 1-gen-12 1-gen-13 1-gen-14 1-gen-15 1-gen-16 1-gen-17 Fonte: Bloomberg, PAM 40 MARKET OUTLOOK Pictet Asset Management For professional investors only

C O M P L E TA R E L’ U N I O N E M O N E TA R I A E U R O P E A Gli strumenti odierni dell’unione economica e monetaria Misure adottate durante la crisi Misure avviate dal Rapporto dei Safe Bonds (ESBies; SBBS; ERF) ? 5 Presidenti Fonte: Commissione Europea: https://ec.europa.eu/commission/sites/beta-political/files/reflection-paper-emu_en.pdf 41 MARKET OUTLOOK Pictet Asset Management For professional investors only

R E Q U I S I T I P E R S TA B I L I Z Z A Z I O N E D E L L’ I TA L I A N E L L’ E M U ( D R A F T ) Esterna: Terms of trade Riforme % > % Competitività Deflazione interna Salari: ↓ Rifiuto EMU Interna: CLUP Produttività: π ↑ Riforme Più Integrazione EMU Unione bancaria 5PR, Roadmap 2020 Policy/Politics Politica Fiscale Espansiva � − ̇ ′ ≥ − Risk sharing EDIS (Assicurazione sui depositi EU) Strumenti Risk Reduction Eurobonds (ERF, ESBies, etc.) 42 MARKET OUTLOOK Pictet Asset Management For professional investors only

‘ P O L I C Y U N C E RTA I N T Y ’ A L I V E L L I R E C O R D Indici di Policy Uncertainty globale e Indice di Volatilità implicita sull’S&P (VIX) Fonte: Bloomberg 43 MARKET OUTLOOK Pictet Asset Management For professional investors only

4. Strategia 44 MARKET OUTLOOK Pictet Asset Management For professional investors only

L A L E T T U R A D E G L I U LT I M I M E S I 1. L’ultima ripresa del ciclo di liquidità 2. Gli impatti sulla volatilità e sul dollaro 3. La lettura del «Trump-trade» e del suo esaurimento 4. La gestione del rischio Europa 5. Conclusioni e portafoglio 45 MARKET OUTLOOK Pictet Asset Management For professional investors only

DALLA TEORIA… Come si muovono i premi per il rischio? Banche Centrali Tassi reali Risk Premium reagiscono aumentano aumentano Crescita accellera Crescita rallenta Risk Premium Scendono Tassi reali Banche Centrali scendono reagiscono Fonte: Adattamento dati Bridgewater, Pictet Asset Management 46 MARKET OUTLOOK Pictet Asset Management For professional investors only

… A L L A P R AT I C A … Come si muovono i premi per il rischio? Banche Centrali Tassi reali Risk Premium reagiscono aumentano aumentano 2H 2017 2014 2015 Synchronised Tightening ‘Double Drain’ CNY Peg Break Crescita accellera Crescita rallenta 2H 2016 - 1H 2017 Synchronised Recovery 2Q 2016 1Q 2016 Synchronised Easing ‘Shanghai Accord’ Risk Premium Scendono Tassi reali Banche Centrali scendono reagiscono Source: Adapted from Bridgewater, Pictet Asset Management 47 MARKET OUTLOOK Pictet Asset Management For professional investors only

M A N O N S I T R AT TA S O L O D E L R I S C H I O A Z I O N A R I O … Volatitilità implicita di azioni, obbligazioni e valute Fonte: Bloomberg, 15/05/17 48 MARKET OUTLOOK Pictet Asset Management For professional investors only

L E S T R AT E G I E D I V E N D I TA D I V O L AT I L I TA’ S O N O I L M I G L I O R E D E I C A R RY ? Spread del credito americano (IG e HY), de I titoli di stato dei mercati emergenti e delle strategie di volatilità Volatility (Implied vs. Realised) EM Bond $ Spread US High Yield Spread US Investment Grade Spread 10% 2,5% 9% 8% 2,0% 7% 6% 1,5% 5% 4% 1,0% 3% 2% 0,5% 1% 0% 0,0% lug-15 set-15 nov-15 gen-16 mar-16 mag-16 lug-16 set-16 nov-16 gen-17 mar-17 Fonte: Bloomberg, 30/04/17 49 MARKET OUTLOOK Pictet Asset Management For professional investors only

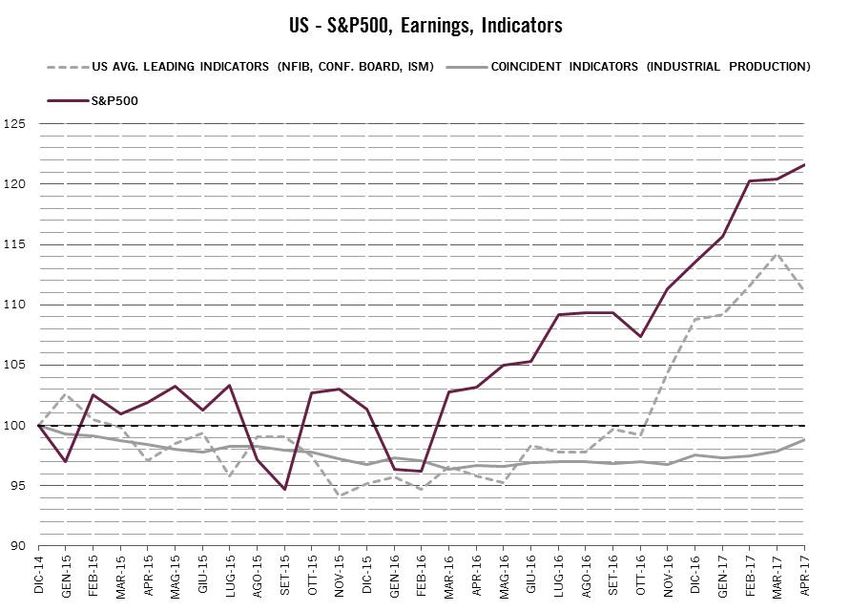

U N ’ I N T E R P R E TA Z I O N E D E L T R U M P T R A D E … Indicatori anticipatori del ciclo economico, indicatori coincidenti e borsa Fonte: Bloomberg, 30/04/17 50 MARKET OUTLOOK Pictet Asset Management For professional investors only

… E D U N O S G U A R D O A C O M E VA A D E S A U R I R S I 51 MARKET OUTLOOK Pictet Asset Management For professional investors only

IL TRUMP TRADE FINISCE? 52 MARKET OUTLOOK Pictet Asset Management For professional investors only

I L TA S S O D I C A M B I O R I S P O N D E A L L E R E V I S I O N I D E L S E N T I E R O D E I TA S S I … Differenziale dei tassi impliciti nei contratti future mesi su Euribor 3 mesi, Eurodollaro 3 mesi e tassi di cambio Fonte: Bloomberg 53 MARKET OUTLOOK Pictet Asset Management For professional investors only

ELEZIONI FRANCESI: ANALISI DI SCENARIO Mainstream Non Mainstream Performance (bp) Realized Simulation Simulation MAGO Hedging Strategies bp bp bp Short OAT -1,5 -4,0 15,0 Long VIX (Fut&Call Spread) -17,0 -14,0 50,0 Long GOLD 3,0 -2,0 15,0 Long CHFEUR -2,8 -5,0 6,8 Long Call Bund -5,0 -4,0 20,0 Short Call OAT -5,0 0,6 5,0 Long USDEUR -19,5 -17,0 105,0 -48 -45 217 Performance (bp) Realized Simulation Simulation MAGO Asset Class bp bp bp Equity EURO 33,0 40,0 -125,0 Other Equity 16,0 25,0 -60,0 Bond Cash -6,0 2,0 -1,0 Bond Em. 1,0 -1,0 -18,0 Bond Options 0,0 3,0 -2,0 Other Bond Funds 1,0 3,0 -15,0 Total Return (ARFI + DIVA) -0,5 1,0 -5,0 45 73 -226 TOTAL -3 28 -9 54 MARKET OUTLOOK Pictet Asset Management For professional investors only

MAGO – PERFORMANCE CONTRIBUTION YTD (02/06/2017) Pictet-Multi Asset Global Opportunities Portfolio Portfolio Portfolio Portfolio Security Security Weight P&L (bp) Weight P&L (bp) MAGO 100.0% 135.7 Equities 30.6% 86.8 Cash 35.3% 54.1 Equities - Direct Investments 5.4% -12.9 Cash (spot) 4.8% 60.8 Europe 0.7% 14.6 Money Market 24.5% -2.4 USA 1.6% -39.9 Cash from derivative positions 6.0% -3.2 Japan 0.5% 4.2 FX options 0.0% -1.1 Emerging 2.6% 9.3 Bonds 26.6% -16.3 Equities Derivatives 13.5% 60.6 Bonds - Direct Investments 43.1% -29.4 Equities PTR 0.0% 10.7 Inflation Linked 9.2% -25.3 Thematic / Globals 11.3% 82.7 Govies 22.2% -8.6 Volatility 0.4% -55.3 Credit HY 0.8% 1.7 Alternatives 5.0% 1.7 Credit IG 6.1% 5.7 Commodities 2.5% 9.4 EM Debt 4.9% -2.9 Bonds Derivatives -20.9% 17.9 Bonds TR 4.4% -4.8 Source: Pictet Asset Management, al 02/06/2017 55 MARKET OUTLOOK Pictet Asset Management For professional investors only

MAGO 6/6/2017 For internal use only

ASSET CLASS (senza look-through dei sottostanti) Portfolio Delta Adj. AUM Asset Class Weig ht Weig ht 4.203.588.060 MAGO 100,00% 98,94% Cash 35,29% 33,90% Equities 30,62% 31,33% Cash (spot) 4,68% 4,68% Equities - Direct Investments 5,39% 5,39% Asset Classes (%) Money Market 24,50% 24,50% Equities Derivatives 13,48% 13,68% Cash from derivative positions 6,09% 6,09% Long 14,90% 15,10% Cash 35,3% FX options 0,02% -1,37% Europe 11,98% 12,19% Bonds 26,6% Bonds 26,59% 26,20% Japan 2,41% 2,41% Equities 30,6% Bonds - Direct Investments 43,14% 43,14% Pacific Ex-Japan 0,50% 0,50% Inflation Linked 9,19% 9,19% Short -1,42% -1,42% Alternatives 5,0% Euro 3,15% 3,15% USA -1,42% -1,42% Commodities 2,5% US $ 6,04% 6,04% Equities PTR 0,00% 0,00% Total 100% Govies 22,20% 22,20% Thematic / Globals 11,33% 11,33% Euro 19,69% 19,69% Volatility 0,41% 0,92% US $ 1,78% 1,78% Alternatives 5,02% 5,02% Net Equity Credit HY 0,75% 0,75% Commodities 2,49% 2,49% Euro 0,75% 0,75% of which, Eq. Net Equity Options Volatility Credit IG 6,10% 6,10% Hedge Euro 6,10% 6,10% Delta Weight EM Debt 4,90% 4,90% 30,9% 0,2% 4,6% Bonds Derivatives -21,00% -21,38% Long 0,01% -0,91% Portfolio Duration Euro 0,01% -0,91% Duration MAGO Duration Bonds Short -21,01% -20,47% Euro -11,41% -10,87% 1,15 1,79 US $ -2,50% -2,50% JPY -3,61% -3,61% GBP -3,49% -3,49% Bonds TR 4,45% 4,45% Fonte: Pictet Asset Management, al 06/06/2017 58 MARKET OUTLOOK Pictet Asset Management For professional investors only

V O L AT I L I TÀ S T I M ATA ( N E U T R A L I TÀ I N T O R N O A L 5 % ) Volatilità Fondo 7,00% 6,50% 6,00% BUDGET DI VOLATILITÀ 5,50% 5,54% 5,00% 4,50% 4,00% 3,50% Classi di Attivo Contributo alla Volatilità (bps) Cash -39 3,00% Obbligazioni 90 Azioni 486 2,50% St. Alternative 11 Materie Prime 6 TOTALE 554 2,00% SET-13 DIC-13 MAR-14 GIU-14 SET-14 DIC-14 MAR-15 GIU-15 SET-15 DIC-15 MAR-16 GIU-16 SET-16 DIC-16 MAR-17 Fonte: Pictet Asset Management, al 26/05/2017 59 MARKET OUTLOOK Pictet Asset Management For professional investors only

M A G O – D U R AT I O N S I N C E I N C E P T I O N Evolution of Portfolio Duration 5,5 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 SEP-13 DEC-13 MAR-14 JUN-14 SEP-14 DEC-14 MAR-15 JUN-15 SEP-15 DEC-15 MAR-16 JUN-16 SEP-16 DEC-16 MAR-17 MAGO DURATION BONDS DURATION FIXED INCOME DURATION* BMK FI MD Fonte: Pictet Asset Management, al 06/06/2017 * Calcolata attribuendo alla componente obbligazionaria un peso pari al 70% del portafoglio 61 MARKET OUTLOOK Pictet Asset Management For professional investors only

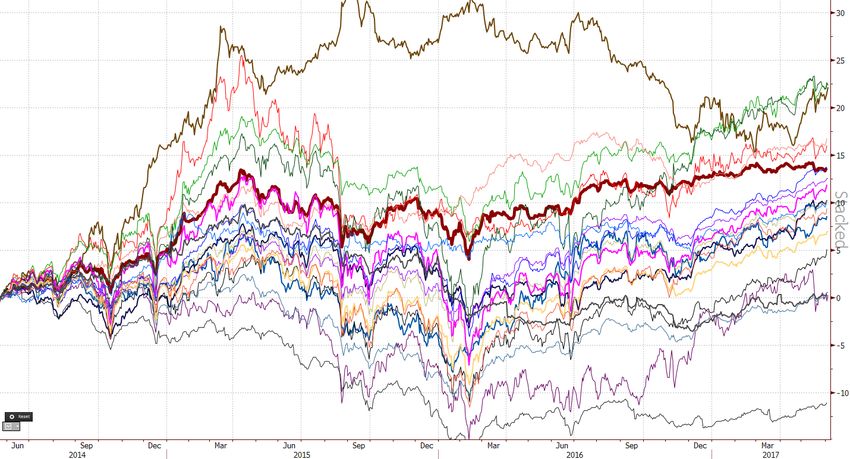

PERFORMANCE E CONCORRENTI Performance di MAGO a 3 anni Fonte: Bloomberg, al 18/5/2017 62 MARKET OUTLOOK Pictet Asset Management For professional investors only

M A G O I N T E R M I N I D I R I S C H I O R E N D I M E N T O R E A L I Z Z AT I Performance e Volatilità di MAGO negli ultimi 3 anni, a cpnfronto con quelle del Peer group Source: Pictet Asset Management, as at 22.05.2017 MARKET OUTLOOK Pictet Asset Management For professional investors only

Per maggiori informazioni Pictet Asset Management Limited Il presente materiale è destinato esclusivamente agli per l’acquisto, la vendita o la sottoscrizione di titoli o altri diminuire e vi è la possibilità che l’investitore non ottenga in Succursale Italiana investitori professionali. strumenti finanziari. restituzione l’intero capitale Via della Moscova 3 Prima della sottoscrizione, leggere il prospetto informativo. Tutte le informazioni, le opinioni e le stime qui originariamente investito. I fattori di rischio sono descritti 20121 Milano Il presente documento di contenute riflettono un giudizio nel prospetto informativo del marketing è pubblicato da espresso al momento della fondo e non vengono richiamati http://www.am.pictet/it/italy Pictet Funds (Europe) S.A.. pubblicazione e sono per intero nel presente Esso non è destinato a e non suscettibili di modifica senza documento. deve essere utilizzato da preavviso. Pictet Funds Le performance del passato non persone fisiche o giuridiche (Europe) S.A. non ha preso sono indicative e non aventi cittadinanza, residenza o alcuna misura atta a garantire costituiscono una garanzia dei domicilio in una località, Stato, che i fondi indicati nel rendimenti futuri. I dati relativi paese o giurisdizione in cui la presente documento siano alla performance non sua distribuzione, adeguati per un particolare tipo comprendono le commissioni e pubblicazione, messa a di investitore. Il presente gli altri oneri addebitati al disposizione o utilizzo sono in documento non deve pertanto momento della sottoscrizione o contrasto con norme di legge o sostituire un giudizio del rimborso delle quote o regolamentari in vigore. indipendente. Il trattamento azioni. Qualsiasi decisione fiscale dipende dalla situazione Prima della sottoscrizione, d’investimento deve essere personale dell’investitore e può leggere il prospetto informativo. fondata unicamente sulla subire modifiche nel tempo. Il presente documento di versione più recente del Prima di prendere qualsiasi marketing non intende prospetto informativo, del KIID decisione d’investimento si sostituire la documentazione (Informazioni chiave per gli raccomanda all’investitore di completa del o dei fondi investitori), del regolamento di verificarne l’appropriatezza descritti, né le informazioni che gestione, nonché del bilancio tenendo conto in particolare l’investitore deve ottenere annuale e della relazione della propria conoscenza ed dall’intermediario finanziario al semestrale del fondo, se esperienza in materia quale si rivolge al momento di pubblicata successivamente al finanziaria, dei propri obiettivi sottoscrivere le quote o azioni bilancio annuale. Tali d’investimento e della propria di tali fondi. documenti sono disponibili sul situazione finanziaria, sito www.pictetfunds.com ricorrendo ove necessario a una oppure presso Pictet Funds consulenza professionale (Europe) S.A., 15, avenue J. F. specifica. Kennedy L-1855 Lussemburgo. Il valore dei titoli o degli Le informazioni e i dati strumenti finanziari menzionati contenuti nel presente nel presente documento, e il documento non costituiscono reddito che ne deriva, possono una offerta o una sollecitazione tanto aumentare quanto 66 MARKET OUTLOOK Pictet Asset Management For professional investors only

Puoi anche leggere