Effetti del Covid e indici di allerta: impatti su imprese e professionisti - Guido Romano - Cerved

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Effetti del Covid e indici di allerta: impatti su imprese e professionisti Guido Romano - Cerved

Aiutiamo il Sistema Paese

a proteggersi dal rischio

e a crescere in modo sostenibile.

Lo facciamo mettendo dati, tecnologia e talento al servizio di

persone, imprese, banche e istituzioni

La riforma (della riforma) della crisi di impresa in prospettiva

Limiti disciplina fallimentare del 1942

Un decennio di riforme con successi limitati (2006-2016)

Riforma ampia e organica (2019): procedure di allerta e composizione

delle crisi

Impatto Covid sull’economia e necessità di riformare una riforma ancora

non entrata in vigore

3

Agenda

1 L’impatto del Covid sulle imprese italiane

2 La pandemia e le procedure d’allerta

3 Gli strumenti per le imprese e i professionisti

4

Le PMI arrivano al Covid al termine di una ripresa incompiuta

Divari di fatturato e margini dopo la crisi del 2008-2009

Totale PMI Mol 2019/2007, per settore

7,5%

2,0%

-10,1%

-19,4% -20,6%

-22,3% -22,5%

-56,2%

Fatturato Mol ROE Aziende Costruzioni Energia Industria Servizi

agricole e utility

5

ll processo di ristrutturazione ha reso il sistema di PMI più solido

Indicatori di solidità delle PMI prima e dopo la recessione del 2008-09

14,7

2007 2019

115%

9

61%

3,5 3,2

23%

13%

Debiti finanziari su Oneri finanziari Debiti finanziari Giorni medi

patrimonio netto su Mol su Mol ritardo *

*I dati relativi ai giorni di ritardo sono di fonte Payline e si riferiscono al 2012 e al primo trimestre 2020

6

Si è più che dimezzata la presenza di PMI con fondamentali fragili

Score economico-finanziario delle PMI attive sul mercato

159.787

149.950

143.559 17.577

(11,2%)

37.097 32.530

(24,7%) (22,7%) 48.096

(30,4%)

53.182 54.515

(35,5%) (38%)

94.115

(58,5%)

59.671 56.497

(39,8%) (39,4%)

2007 2012 2019*

7

Nel 2020 stimata una perdita (media) dei ricavi dell’11%, con una ripresa nel

2021-22 insufficiente per tornare ai livelli pre-Covid

Fatturato delle imprese italiane

Dati in miliardi di euro, stime 2020 e previsioni 2021-2022; tassi di variazione su anno precedente

2.350

+0,9% +4,1%

2.300 +3,7% -2,1 % vs 2019

2.250

2.200 +6,0%

2.150 +3,2%

-5,9% vs 2019

2.100

2.050 +2,8%

2.000 -11,3%

1.950 Scenario base Scenario worst

1.900

2018 2019 2020 2021 2022

8Impatti fortemente asimmetrici del Covid e del «new normal»

Fatturato delle imprese italiane per comparto

€ mld variazione a/a

Vs Pre driver

2019 2020 2021 2022

Covid

Chemical, Medical & Pharma 72,7 -1,2% 4,5% 4,0% 7,4% Forte crescita domanda mondiale, investimenti e R&S

Agevolazioni NGEU per transizione energetica

Real Estate 155,5 -9,4% 6,7% 5,5% 2,0% spingono la domanda nelle costruzioni

Food & Beverage 130,7 -1,2% 0,8% 1,2% 0,8% Domanda inelastica, resilienza allo shock

Restrizioni pesano su Media & Entertainment;

Telco, Media & Technology 94,7 -10,0% 4,2% 5,4% -1,2% Agevolazioni NGEU impattano su digitalizzazione

Ripresa domanda interna legata all’evoluzione

Retail & Consumer Goods 864,5 -10,1% 5,9% 2,7% -2,3% dell’emergenza sanitaria, New Normal

Ripresa domanda globale; Capacità impiego fondi

Manufacturing 407,4 -13,7% 6,9% 5,1% -3,1% NGEU per digitalizzazione

Forte esposizione a ritardi piano vaccinale; Rapidità

B2B & B2C Services 308,8 -17,0% 6,7% 8,2% -4,1% utilizzo fondi NGEU per infrastrutture e logistica

Energy & Utility 230,9 -14,6% 8,2% 3,2% -4,7% Ripresa domanda globale; Consumi imprese

Totale 2.265,3 -11,3% 6,0% 4,1% -2,1% Capacità di recupero e risposta al New Normal

9Una crisi asimmetrica: i settori più e meno colpiti dal Covid

I 10 settori con le performance peggiori I 10 settori con le performance migliori

milioni di euro e tassi a/a milioni di euro e tassi a/a

€ 2020 VS 2022 VS 2022 VS € 2020 VS 2022 VS 2022 VS

SETTORE SETTORE (MLD) 2019 2020 2019

(MLD) 2019 2020 2019

ORGANIZZAZIONE DI FIERE E IMPIANTI FOTOVOLTAICI E DA

2,8 -67,2% 52,3% -50,0% 0,9 -8,0% 73,2% 59,4%

CONVEGNI ALTRE FONTI RINNOVABILI

TECNOLOGIE PER

GESTIONE AEROPORTI 3,5 -49,6% 42,7% -28,0% 4,4 -1,8% 39,1% 36,5%

TELECOMUNICAZIONI

TRASPORTI AEREI 1,3 -50,4% 46,6% -27,3% PICCOLI ELETTRODOMESTICI 1,7 11,0% 9,0% 21,0%

AGENZIE VIAGGI E TOUR SERVIZI INFORMATICI E

10,3 -54,6% 73,3% -21,3% 43,4 1,1% 15,5% 16,7%

OPERATOR SOFTWARE

INFORMATICA E MACCHINE PER

INDUSTRIA CINEMATOGRAFICA 3,3 -33,6% 21,2% -19,6% 2,7 -4,6% 21,8% 16,1%

UFFICIO

GESTIONE PARCHEGGI 0,9 -32,6% 21,0% -18,4% SPECIALITA' FARMACEUTICHE 24,6 7,2% 8,3% 16,1%

STRUTTURE RICETTIVE EXTRA- MICROELETTRONICA 6,1 -4,3% 20,3% 15,1%

2,8 -46,2% 53,0% -17,7%

ALBERGHIERE

COMMERCIO ON LINE 4,7 19,0% -4,9% 13,2%

EDITORIA DI QUOTIDIANI E

3,2 -13,4% -4,5% -17,3% AUTOMAZIONE, CONTROLLO E

PERIODICI 10,6 -3,9% 16,6% 12,1%

SICUREZZA

ALBERGHI 12,9 -50,4% 68,4% -16,5%

APPARECCHI E DISPOSITIVI

6,5 -4,5% 16,7% 11,4%

RISTORAZIONE 27,4 -40,3% 40,7% -16,1% MEDICALI

1010%

12%

14%

16%

18%

22%

24%

26%

20%

1q 2012

2q 2012

pre-Covid

3q 2012

4q 2012

1q 2013

2q 2013

3q 2013

4q 2013

1q 2014

2q 2014

3q 2014

4q 2014

1q 2015

2q 2015

Mancati pagamenti delle imprese italiane

3q 2015

4q 2015

1q 2016

2q 2016

3q 2016

4q 2016

1q 2017

2q 2017

3q 2017

Valore delle partite non saldate in % su quelle in scadenza e scadute

4q 2017

1q 2018

2q 2018

3q 2018

4q 2018

1q 2019

2q 2019

3q 2019

13,3%

4q 2019

1q 2020

2q 2020

17,7%

3q 2020

4q 2020

13,6%

Dopo un picco nel lockdown i mancati pagamenti sono tornati ai livelli

11Forte crescita dei mancati pagamenti nei settori più colpiti dal Covid

Mancati pagamenti delle PMI per settore

Valore delle partite non saldate in % su quelle in scadenza e scadute

80%

69,5%

70%

60%

49,4%

50% 44,7%

40%

33,7% 35,1%

30%

29,5%

20%

impatto intenso (cali > 25%) Totale PMI

10%

dic-19 gen-20 feb-20 mar-20 apr-20 mag-20 giu-20 lug-20 ago-20 set-20 ott-20 nov-20 dic-20

12Settori e province con le quote maggiori di mancati pagamenti

Mancati pagamenti delle PMI

Valore delle partite non saldate in % su quelle in scadenza e scadute

dic 2020 Δ vs dic 2019 dic 2020 Δ vs dic 2019

Industria cinematografica 77,2% +30,6% Prato 58,7% +9,3%

Fiere&Convegni 70,0% +35,7% Trapani 56,1% +9,8%

Caserta 48,7% +8,9%

Trasporto locale 65,0% +18,0%

Oristano 48,2% +10,5%

Agenzia di viaggio 64,1% +14,7% Foggia 47,6% +7,0%

Info & Entertainment 63,9% +46,7% Palermo 46,0% +4,4%

Tessile 61,3% +15,1% Roma 45,8% +4,9%

Alberghi 58,1% +15,1% Ferrara 43,0% +17,8%

Dettaglio moda 57,9% +14,1% Catanzaro 42,0% +9,6%

Immobiliare 52,7% +15,0% Bari 40,1% +2,6%

Ristorazione 51,2% +15,2% Macerata 40,0% +16,1%

Fermo 37,8% +7,3%

Totale Italia 35,1% +1,4%

Rimini 36,5% +10,4%

Italia 35,1% +1,4%

13Le conseguenze sul rischio di default delle imprese

Probabilità di default delle imprese

In base al Cerved Group Score

11,6% Fiere & Convegni 77,5%

Rischio 21,1% 24,5%

Vulnerabilità Gestione aeroporti 57,8%

31,7%

36,4%

36,1% Agenzie viaggio 55,9%

Sovibilità

42,1% Ristorazione 55,3%

33,6% 31,5%

Sicurezza Industria cinematografica 44,3%

14,6%

8,9% 7,9%

Pre-Covid Scenario base Scenario worst

14Quali imprese salvare? Una questione che riguarda

da vicino la disciplina della crisi di impresa

“Uscire dalla pandemia non sarà come

riaccendere la luce. Questa osservazione,

che gli scienziati non smettono di ripeterci,

ha una conseguenza importante. Il governo

dovrà proteggere i lavoratori, tutti i

lavoratori, ma sarebbe un errore

proteggere indifferentemente tutte le attività

economiche. Alcune dovranno cambiare,

anche radicalmente. E la scelta di quali

attività proteggere e quali accompagnare

nel cambiamento è il difficile compito che

la politica economica dovrà affrontare nei

prossimi mesi.”.

15Quante imprese zombie abbiamo in Italia?

Profilo di rischio delle imprese affidate dal Fondo Centrale d Garanzia, prima e dopo il Covid

16Agenda

1 L’impatto del Covid sulle imprese italiane

2 La pandemia e le procedure d’allerta

3 Gli strumenti per le imprese e i professionisti

17Gli indicatori della crisi

• Schema degli indicatori della crisi proposti

dal CNDCEC al Mise

0

>1

DSCR OkIl trade-off tra falsi positivi e falsi negativi

Impatto degli indici di allerta sul sistema di imprese

Individuati cinque indici con

soglie specifiche per 10 settori di 45 60

attività % Frequenza

40 % Tasso di Default

50

1. Oneri finanziari su 35 % Tasso Default Medio

fatturato

30 40

2. Patrimonio netto su debiti

% Frequena

25

% TD

30

3. Liquidità a breve termine 20

4. Cash flow su attivo 15 20

5. Indeb. prev. e trib. su 10

10

attivo 5

0 0

0 1 2 3 4 5

Indici di Allerta Accesi

19Prima del Covid le nuove regole avrebbero potuto generare circa 60 mila

segnalazioni agli OCRI

imprese con obbligo

di organo di

controllo

totale società di

capitale

20Forte crescita del numero di imprese sottocapitalizzate secondo le stime di

Banca d’Italia

Impatto del Covid-19 sulla sottocapitalizzazione delle imprese italiane: numero imprese

sottocapitalizzate e % sul totale

Pre-Covid Hotel e ristoranti 42,2%

Intrattenimento 21,4%

~ 48 k 7,2%

Salute e istruzione 14,8%

Agricoltura 13,4%

Servizi professionali 12,8%

Post-Covid atteso

Utilities 10,7%

pre-Covid post-Covid

~ 82 k (+71%) 12,4% Trasporto e logistica 10,4%

con interventi mitigazione Commercio 9,1%

crisi (CIG, sussidi, ecc)

Informazione e comunicazione 8,3%

Manifattura 7,4%

Costruzioni 6,8%

Fonte: elaborazioni Cerved su dati Firm undercapitalization in Italy:business crisis and survival

before and after COVID-19, Banca d’Italia, QEF 590

21Considerando anche gli indici, l’effetto potrebbe essere molto più

consistente

138.794

di cui: patrimonio negativo (2,4X vs 2019)

113.799

(2X vs 2019)

56.138

2019 2020E 2021E

22Agenda

1 L’impatto del Covid sulle imprese italiane

2 La pandemia e le procedure d’allerta

3 Gli strumenti per le imprese e i professionisti

23I pilastri della riforma e gli impatti sulle imprese

Elementi chiave della riforma Impatti sull’operatività aziendale

Ruolo più attivo dell’organo di controllo Gli assetti organizzativi aziendali andranno adeguati dal punto di

nell’ambito dell’identificazione della crisi vista delle procedure e delle strutture interne

Cambio di prospettiva di analisi: da backward Gli amministratori dovranno disporre di idonei strumenti di

looking (dati storici) a forward looking (dati monitoraggio, in grado di prevedere in anticipo l’andamento dei

prospettici) flussi economici e soprattutto della tesoreria aziendale

Meccanismi premianti per l’organo di I flussi informativi diretti all’organo di controllo dovranno essere

controllo che riconosce precocemente i strutturati al fine di rilevare solamente i reali indizi di crisi, ed evitare

fondati indizi di crisi e mette in atto gli i cosiddetti falsi positivi

strumenti di risoluzione della stessa

Il ruolo attivo che la riforma ha conferito all’organo di controllo nell’ambito della crisi, impone all’azienda di produrre, e condividere con

esso, dati economico-finanziari continuamente aggiornati e di qualità, che gli permettano, eventualmente, di identificare la crisi evitando

«falsi positivi»

24Le due principali aree di intervento della normativa

(D.lgs. 12 gennaio 2019, n. 14, pubblicato in Gazz. Uff. 14 febbraio 2019, n. 6 e successivi decreti correttivi )

1

Dotare l'azienda di un assetto organizzativo

Adeguati 1a Enterprise Risk Management

adeguato anche alla rilevazione tempestiva della

Assetti

Organizzativi crisi dell'impresa e della perdita della continuità

1b

Procedure approvate in CDA,

aziendale Nomina revisore

2

Tools di Predisporre "strumenti di allerta" idonei a far 2a

Indici di solidità economica, finanziaria e

segnalazione patrimoniale

emergere tempestivamente gli indizi della crisi al

Segnali di fine della precoce attivazione delle giuste Reiterati e significativi ritardi nei

allerta 2b pagamenti delle obbligazioni aziendali

contromisure

verso enti PA

25Il contesto 2021: la convergenza normativa verso nuovi criteri di valutazione Forward

Looking

Codice Crisi impresa 1. Perdita di efficacia delle serie storiche classiche nei momenti di discontinuità

EBA 2020 2. Pianificazione finanziaria diventa la priorità

3. Monitoraggio costante per la prevenzione della crisi

Tutti gli elementi

Principi di revisione

portano imprese

Eu Dir Second chance 4. Verifica dati/KPI aggiornati interni all’azienda con focus su possibili impatti sulla continuità ed istituti bancari

ad introdurre

5. Focus sul preservare le attività imprenditoriali rafforzando adozione tools manageriali

Post Covid criteri valutativi

«Forward

looking» e

presidio su

Il codice della crisi di impresa Le indicazioni che mergono dalle La forte discontinuità creatasi nel flussi di cassa

entrerà regime i tutti i suo articoli a linee guida di EBA sul tema risk periodo di lockdown impone nuove futuri e piani

Settembre 20121. In parte lo è già. management indica come modalità nella valutazione del rischio di industriali

Stabilisce i principi e le modalità per basilare il passaggio da tecniche credito ed in generale dello stato di

salute delle imprese.

attendibili e

far emergere la crisi di impresa. backward looking (dati storici)

Impone di dotarsi adeguati assetti a sistemi forward looking Le serie storiche spesso datate come i verificati

organizzativi e monitorare (basati su dati previsionali) bilanci non possono non sono efficaci

andamento futuro di KPI specifici per gli scenari di breve. Ma

atti a far emergere la crisi necessariamente devono tenere conto

delle reali condizioni di liquidità e di

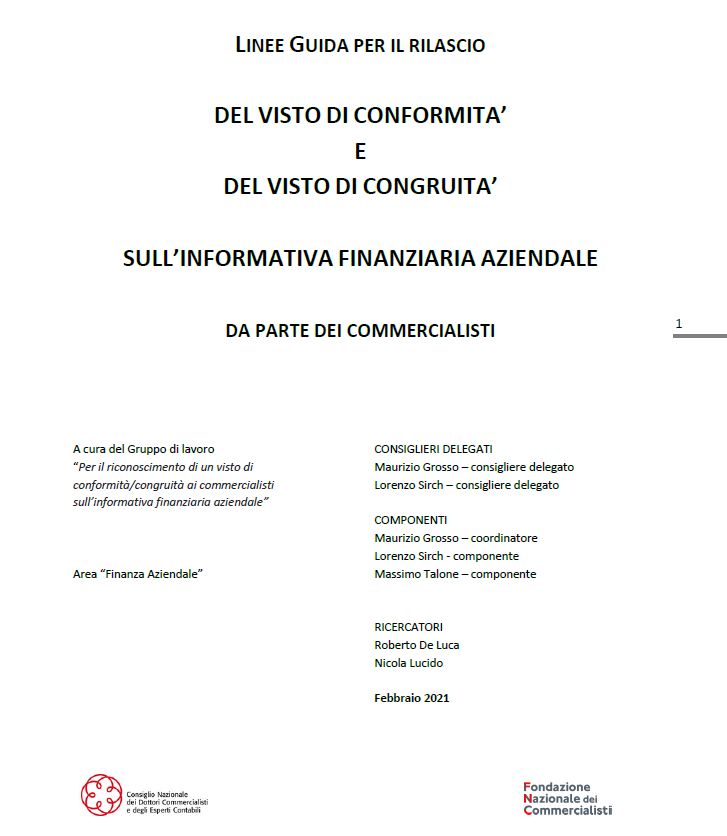

prospettive imprenditoriali.Il nuovo ruolo dei professionisti nel nuovo contesto

Aprile 2021: sono state ufficializzate le nuove line guida CNDCEC che normano il processo per il rilascio di

un visto di conformità e congruità sull’informative finanziaria di impresa

Adeguata Data

Analisi

Verifica Gathering Review Valutazion Analisi

Andament

(Early warning Contabili e Contabile e Eco-Fin Strategica

ale

system) Non

• Anomalie di • Check list • Review • Analisi cerntrale • Visto di • Risk governance

Contabile confromità

bilancio • Questionari rischi • Management

• Analisi e

• Anomalie Bankit informative principali voci • Struttura fidi • Politiche

valutazione serie

• Anomalie • Organizzazione (Autofinanziame • Informazioni aziendali

storiche

nto, PFN,

Pagamenti e andamentali da • Proiezioni su dati • Piano di sviluppo

Capitale a rischio

• Anomalie erariali armonizzazione budget di infrannuali (steady • Analisi di

rettificato, state)

• Anomalie • Riclassificazione tesoreria Mercato

DSCM, …)

Contrattuali verso piano • Pagamenti • Comparables di

• Normalizzazione • Visto di

• Anomalie Clienti conti Ce.Bi • Verifica Conti mercato

principali voci congruità

• ….. • Data input correnti • Simulazioni

• Rettifiche e

ragionata piano normalizzazioni multiscenario

dei conti forward looking

utili alla

• Valutazione

valutazione dei

impatto rischi eco-

flussi di cassa

fin- patrLa Value proposition Cerved: ecosistema integrato di soluzioni

Per cogliere le opportunità della normativa per il miglioramento dei processi gestionali e delle

performance di impresa

Forward Looking Dscr@Risk

Sitema Modulare per dimensione aziendale

Approfondimento A In sviluppo

Sistema Cebi e

Sintesi Il sistema di tools Cerved prevede

Imprese Simulazione per Modello di calcolo applicativi utili ai professionisti per

strutturate scenari macro e DSCR stocastico

analizzare, simulare, valutare le

micro dei Bilanci

performance Eco_Fin e di rischio

FL

Approfondimento B dell’impresa. Sono determinati in

base a scenari micro, macro e delle

Core Sistemi di allerta

assunzioni di business determinate

Cerved

dalle imprese stesse

Imprese Tool gestione tesoreria

con tesoreria Redazione BudgetApprofondimento A

Il processo di valutazione del business plan tramite «SINTESI»

Per cogliere le opportunità della normativa per il miglioramento dei processi gestionali e delle

performance di impresa

1 1

2 1

3 1

4 1

5

Definizione delle Analisi previsionale Verifica Analisi e rischio Sensitivity analysis

assumption di settore (Cerved) sostenibilità previsionale e stress test

finanziaria

Il business plan Le assumption Verifica Produzione del Definizione di

viene verificato da operative possono dell’impatto bilancio Cebi ipotesi alternative

un analista e essere finanziario: previsionale con che definiscono

gestito da una confrontate con necessità di analisi di impatto vincoli e politiche

piattaforma che previsioni ricorrere a sullo score aziendali non

gestisce legami e settoriali Cerved capitale economico- ricavabili da una

dipendenze tra al fine di valutare aggiuntivo finanziario e sulle semplice

variabili, con la sostenibilità (proprio o di terzi) probabilità di proiezione delle

l’ausilio di uno operativa o modalità di default “serie storiche”

scenario inerziale dell’investimento utilizzo di un dei bilanciApprofondimento A

Sintesi – bilanci previsionali (soluzione forward looking)

la potenza delle serie storiche puntuali, settoriali , e macro economiche Cerved per simualre e validare il

proprio business plan futuro

Input Personalizzazione dell’analisi

Automatici Intervento dell’analista ▪ Possibilità di data entry dei bilanci storici se non presenti nel

▪ Dati di bilancio storici dagli archivi Cerved (fino a 5 anni di ▪ Inserimento dati di base (driver) per aree di analisi database (es: Start-up)

profondità) e dati settoriali prospettici

▪ Creazione automatica di scenari sulla base dell’algoritmo

Ricavi Investimenti Costo del lavoro Crediti

Cerved, alimentati con dati previsionali predefiniti, modificabili

Aree di Acquisti e servizi esterni Immobilizzazioni Svalutazioni dall’analista

analisi

Partecipazioni e Cred. Fin. Giorni di pagamento Rimanenze ▪ Possibilità di creare scenari previsionali settoriali utilizzando i

dati Cerved

Chiusura finanziaria e Simulazione ▪ Possibilità di effettuare analisi «what if» duplicando gli scenari

già esistenti in modo da conservare gli scenari originali

Orizzonte massimo

Gli algoritmi di simulazione elaborano i dati, dopo che l’analista ha inserito le ipotesi finanziarie ▪ Intervento dell’analista per indicare le modalità di copertura dei

di chiusura

di previsione:

20 anni fabbisogni finanziari (o l’utilizzo degli eventuali surplus) a valle

della simulazione delle Posizioni Finanziarie Nette prospettiche.

Output

In modalità automatica, SINTESI provvede, per ogni scenario previsionale, a generare un bilancio riclassificato in formato

CEBI e il Cebi-Score4 che esamina l’impresa nelle seguenti aree SINTESI è lo strumento per:

▪ Esaminare i business plan presentati dalle aziende

Stato patrimoniale e strutture di

Capitale Investito

Conto Economico e distribuzione del ▪ Simulare velocemente diverse ipotesi circa le performance

sintesi Valore Aggiunto future della controparte

▪ Verificare l’impatto sotto il profilo della sostenibilità del debito

Saldi Finanziari e sostenibilità del Score economico-finanziario (Cebi- delle diverse ipotesi

Indicatori economico-finanziari

debito Score4)

▪ Verificare le variabili più sensibili alle ipotesi formulate

30Financial Forecast- un’accurata valutazione forward looking 20 21 22 dei

prospetti futuri basati su dati di business plan ed input di contesto Approfondimento A

Per ottenere una stima accurate e veritiera delle performance future di un impresa

Output

AREE DI INDAGINE Report completo di oltre 20 pag di analisi

Stato patrimoniale

Stato patrimoniale attivo

passivo

…..

Conto economico Saldi finanziari

Capitale investito Indicatori Eco-Fin

…..

Strutture patrimoniali di Distribuzione Costi

sintesi operativi

Modello e tool proprietario Cerved per comprendere al meglio

…..

le dinamiche eco fin del business negli scenari futuri

Utile ad ottemperare alla normativa CCII e in ottica

valutazione da parte degli istituti secondo le nuove

linee guida EBA (lom) 31Approfondimento B

Sistemi di allerta Cerved

Analizza tutte le aree informative previste

dalla normativa per rilevare tempestivamente

lo stato di crisi

Il report contiene:

1. Sistema di condivisone tra imprenditore ed organi di

controllo

2. Benchmark di rischio Cerved

3. Piano di azione e notarizzazione su blockchain della

relazione finale

32Approfondimento B

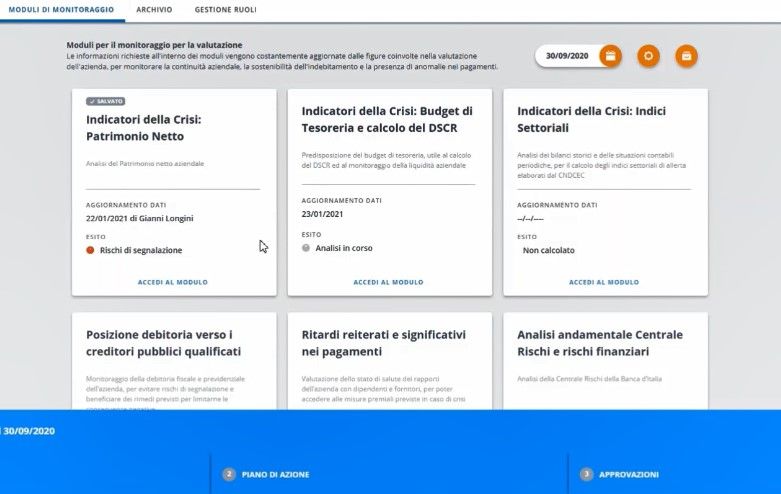

Sistemi di allerta Cerved – i moduli

1 Indici della Crisi da Bilancio 6 Affidabilità Controparti Commerciali

Raccoglie dati previsionali di bilancio da parte Calcola per i principali clienti e fornitori

dell’imprenditore, preleva le serie storiche (quando presenti) e indicati dall’impresa il loro rischio di

propone il calcolo degli indici previsti dalla normativa default con score Cerved

2 Bilancio Previsionale 7 Pagamenti verso creditori ex art. 24

Utilizzo dei sistemi CEBI-Sintesi per arrivare Debiti per retribuzione scaduti da almeno

ad una previsione del bilancio futuro sessanta giorni

3 Rischi Finanziari 8 Pos. debitoria vs creditori privilegiati pubblici

Riclassificazione della Centrale Rischi Bankit con

Su dichiarazione dell’impresa e verifica del Cassetto

evidenziate le poste più critiche in ottica di

Fiscale (2* release) si verificano mancati pagamenti

continuità aziendale e calcolo DSCR

verso Inps e Agenzia Riscossione (ex art.15)

4 Budget Tesoreria e DSCR 9 Budgeting/piano industriale

Flussi di cassa in scadenziario + compendio previsionale Upload documentale del budget dell’impresa

per arrivare al budget di cassa. Calcolo del DSCR o relazione Cerved per valutazione piano industriale

5 Assessment Qualitativo 10 Lettura integrata conti correnti (PSD2)

Questionario previsto dalla normativa per identificare le Verifica liquidità sui conti correnti (wip)

variabili qualitative che possono incidere sulla continuità

aziendale e rischi di medio lungoBE DATA-DRIVEN

Puoi anche leggere