Le stime aggiornate del Fondo Monetario confermano l'abbrivio della ripresa globale 07/04/2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

OUTLOOK STRATEGY 07/04/2021

Le stime aggiornate del Fondo Monetario confermano l’abbrivio della ripresa globale

1

OUTLOOK STRATEGY 7 APRILE 2021

WORLD ECONOMIC

OUTLOOK

WB PERSPECTIVES© 2021

▸ SCENARIO WEO ▸ 3 L’Outlook di strategia Intermarket

è realizzato da WB Analytics

EDITOR

WB ADVISORS

▸ INTEREST RATES ▸ 11 Via Carroccio,16

20100 MILANO

.

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

▸ FX MARKET ▸ 15 RELATIONSHIP MANAGEMENT

Nadia Tracogna

CONTATTI

▸ COMMODITY ▸ 16 Info@wbadvisors.it

PER ISCRIVERSI ALLA NEWSLETTER

www.wbadvisors.it/wb-perspective/

▸ STOCK INDEX ▸ 18

“La borsa ha ormai raggiunto una notevole stabilità.”

(Irving Fisher, docente americano di economia, dieci giorni prima

del 28 ottobre 1929, data che segna il crollo di Wall Street)

OUTLOOK STRATEGY 07/04/2021

WORLD ECONOMIC OUTLOOK

Le stime aggiornate del Fondo Monetario confermano l’abbrivio della ripresa globale

La crescita globale, secondo l’aggiornamento del FMI nell’Outlook di

aprile, è prevista al 6% nel 2021, moderandosi al 4,4% nel 2022. Le

FMI proiezioni per il 2021 e il 2022 sono più forti rispetto all’Outlook

rilasciato lo scorso ottobre 2020. La revisione al rialzo riflette un

ulteriore stimolo fiscale promosso in alcune grandi economie.

La prevista ripresa risulta alimentata dalla campagna vaccini nella seconda metà del

2021 e dal continuo adattamento dell'attività economica alla mobilità ridotta. Tuttavia

secondo gli economisti del Fondo, un’elevata incertezza circonda questa prospettiva,

correlata al percorso della pandemia, all'efficacia del sostegno politico per fornire un

ponte verso la normalizzazione basata sui vaccini e all'evoluzione delle condizioni

finanziarie. Le stime aggiornate riportano una maggior crescita nell’area anglosassone,

in particolare negli Stati Uniti.

L’Eurozona è attesa anch’essa ad esprimere un maggior grado di espansione rispetto

alle valutazioni fatte in precedenza, tuttavia in termini relativi essa rimane più moderata

rispetto agli Usa. Come abbiamo già scritto in precedenza gli Stati Uniti hanno

intrapreso un regime di crescita rapportabile per ampiezza alla performance cinese.

Questo è un bene in quanto l’America rappresenta il mercato di maggior trazione per

l’export italiano ed europeo.

Questi dati hanno comunque un rovescio della medaglia. Ci sono ancora molte

incognite sul percorso che punta ad una santificazione totale della pandemia. E per

molte agende questo non corrisponde con un ritorno verso la normalità, a partire

dall’aumento esponenziale del debito sovrano. L’Italia come sappiamo costituisce una

delle aree più critiche in tal senso.

09/12/20 INTERMARKET ANALYSIS 3

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

AREA Y Y Y

Projections

2020 2021 2022

World Output –3,3 6,0 4,4

Advanced Economies –4,7 5,1 3,6

United States –3,5 6,4 3,5

Euro Area –6,6 4,4 3,8

Germany –4,9 3,6 3,4

France –8,2 5,8 4,2

Italy –8,9 4,2 3,6

Spain –11,0 6,4 4,7

Japan –4,8 3,3 2,5

United Kingdom –9,9 5,3 5,1

Canada –5,4 5,0 4,7

Other Advanced

–2,1 4,4 3,4

Economies

Emerging Market and

–2,2 6,7 5,0

Developing Economies

Emerging and

–1,0 8,6 6,0

Developing Asia

China 2,3 8,4 5,6

India –8,0 12,5 6,9

ASEAN-5 –3,4 4,9 6,1

Emerging and

–2,0 4,4 3,9

Developing Europe

Russia –3,1 3,8 3,8

Latin America and the

–7,0 4,6 3,1

Caribbean

Brazil –4,1 3,7 2,6

Mexico –8,2 5,0 3,0

Middle East and Central

–2,9 3,7 3,8

Asia

Saudi Arabia –4,1 2,9 4,0

Sub-Saharan Africa –1,9 3,4 4,0

Nigeria –1,8 2,5 2,3

South Africa –7,0 3,1 2,0

09/12/20 INTERMARKET ANALYSIS 4

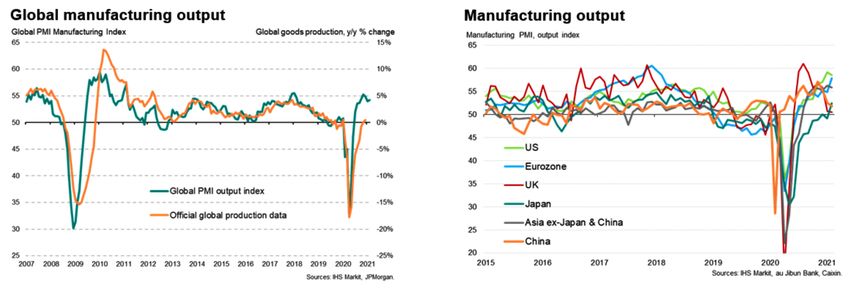

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR L’Eurozona e l’Italia in particolare hanno beneficiato delle dinamiche della ripresa del commercio globale. Gli scambi di merci hanno recuperato momentum insieme alla produzione industriale globale. Gli scambi commerciali, importazioni ed esportazioni, nel mondo (esclusa l'area dell'euro) erano già tornati ai livelli pre-pandemia alla fine del 2020. I flussi relativi ai servizi rimane tuttavia ancora depresso. I dati sul commercio nominale suggeriscono che il commercio globale di servizi a novembre è rimasto di circa il 27% al di sotto della quota fissata prima della pandemia a 2019. I viaggi legati al turismo rappresentano una quota importante di questa perdita. La dinamica con cui si è ricostituita la ripresa del comparto manifatturiero ha determinato pressioni emergenti sulle catene di approvvigionamento globali con effetti negativi sulla ripresa del commercio che al momento vanno imputati al breve termine. La forte ripresa dell'attività manifatturiera nella seconda metà del 2020 e il relativo aumento di nuovi ordini di esportazione, di cui abbiamo documentato la progressione nei mesi precedenti attraverso la lettura dei sondaggi PMI, hanno messo sotto pressione l'offerta in alcuni mercati e la capacità di spedizione a livello globale. Ciò ha allungato i tempi di consegna dei fornitori, come evidenziato dai livelli storicamente elevati degli indicatori PMI globali per i tempi di consegna. Anche i costi di spedizione sono aumentati notevolmente, in parte a causa di una ripresa commerciale sbilanciata. La forte ripresa del commercio in Cina e nell'Asia orientale ha portato a una carenza di container marittimi, che giacciono invece inattivi nei porti dell'Europa e del Nord America. 09/12/20 INTERMARKET ANALYSIS 5

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR I nuovi ordini di esportazione globali, esclusa l’Eurozona, hanno rallentato la loro ripresa agli inizi dell’anno; reputiamo temporaneo il loro rallentamento in quanto le dinamiche sul comparto manifatturiero, come evidenziato dai due grafici Global PMI Manufacturing (pag. 5) aggiornati a marzo hanno ripreso vigore. Infatti le importazioni globali (esclusa l'area dell'euro) sono state riviste fortemente al rialzo e dovrebbero aumentare del 9,0% nel 2021, per poi rallentare al 4,1% e al 3,4% rispettivamente nel 2022 e nel 2023. Questi dati si contrappongono e compensano la contrazione stimata del commercio mondiale al 9,1% nel 2020. Le importazioni globali e, in particolare, la domanda estera dell'area dell'euro sono state riviste in modo significativo al rialzo grazie all'accordo commerciale UE-Regno Unito ed in misura minore a causa di una ripresa più forte prevista nelle economie avanzate. Ciò implica che la domanda estera dell'area dell'euro dovrebbe aumentare dell'8,3% quest'anno e del 4,4% e del 3,2% rispettivamente nel 2022 e nel 2023, determinando revisioni al rialzo di 1,7 punti percentuali nel 2021 e 0,3 punti percentuali nel 2022. Per l'area dell'euro 2023 la domanda estera rimane invariata rispetto alle proiezioni di dicembre del FMI. Dati più positivi verso la fine dello scorso anno, insieme alle maggiori importazioni previste per i principali partner commerciali dell'area dell’euro, hanno 09/12/20 INTERMARKET ANALYSIS 6

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR determinato pressioni ai prezzi input industriali con innegabili riflessi su quelli finali. Il timore verso la ripresa dell’inflazione ha modificato l’atteggiamento degli investitori verso il mercato obbligazionario. I rendimenti sul tratto lungo della curva sono saliti, soprattutto quelli riferibili al mercato americano, in parte a quello europeo. Alcune banche centrali periferiche hanno iniziato a rivedere la loro linea di policy monetaria. La Banca Centrale russa ha alzato i tassi di 25 bp. La Norvegia sta meditando un’azione simile. Fed e BCE al momento confermano la loro linea accomodante. Tuttavia si guarda con molta attenzione alle parole ed ai commenti che gli esponenti, della Fed in particolare, rilasciano in occasione delle audizioni ed interviste per analizzare la loro posizione in merito. Ancora una volta l’Eurozona appare indietro su questo percorso. La geografia presenta situazioni eterogenee sia sul fronte della ripresa, che su quello dell’indebitamento e dei sostegni economici ai settori più penalizzati. Mentre la Germania preme per un ritorno verso condizioni monetarie meno accomodanti, altre aree spingono all’opposto. Nell’UEM l’Italia costituisce il punto più critico dato dalla sommatoria di tutti i nodi che giocano contro il recupero. Di tutto ciò i mercati azionari hanno dato un’interpretazione sfidante. Gli indici avevano già scontato agli inizi dell’anno un recupero della performance economica. A marzo abbiamo infatti segnalato il rischio di una perdita di momentum fissando una serie di livelli di controllo che, ad onor del vero, sono stati avvicinati da alcune correzioni ma mai messi in discussione. Di conseguenza, fatta eccezione per alcune importanti aree Cina, Bric ed in parte il Giappone, le quotazioni hanno fissato nuovi massimi di periodo Usa ed Europa. La tecnologia, la biotecnologia ed il Nasdaq 100, inizialmente penalizzati, hanno riassorbito la robusta correzione attesa. Più recentemente, gli investitori hanno rafforzato la loro confidenza positiva dopo l’annuncio di un piano di investimenti in infrastrutture del valore di 3 trillions di dollari proposto dall’Amministrazione Usaportando gli stimoli a 5 trillions. Tale prospettiva alimenta indubbiamente la fiducia sulla tenuta della ripresa per via diretta negli Usa e per riflesso in altre aree. Rimane il fatto che il mercato potrebbe comunque avvertire la necessità di consolidare tali premesse. Di conseguenza in alcuni casi confermiamo i precedenti livelli di allerta al rischio in altri li abbiamo aggiornati sulla base dei recenti sviluppi. 09/12/20 INTERMARKET ANALYSIS 7

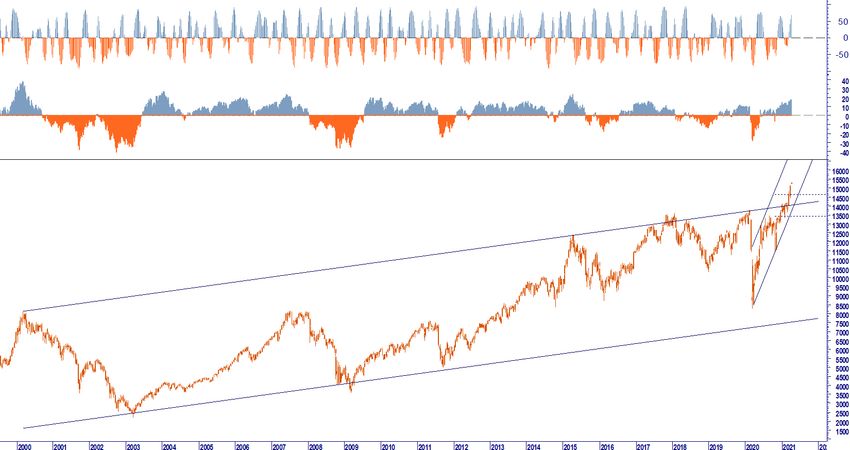

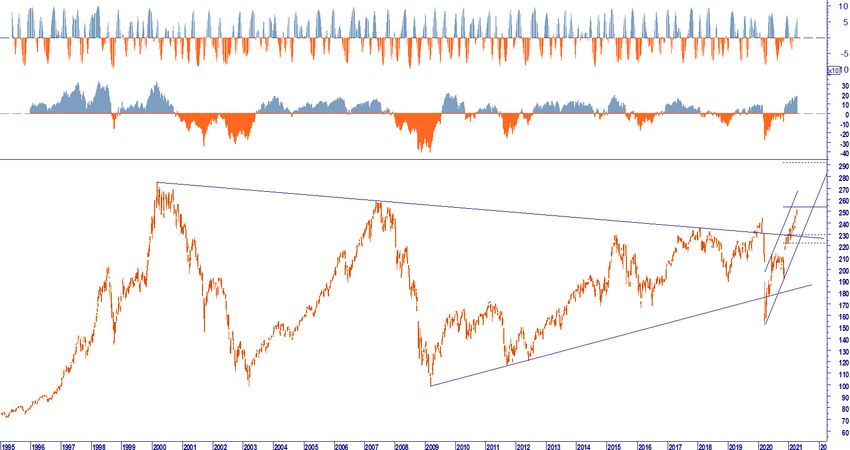

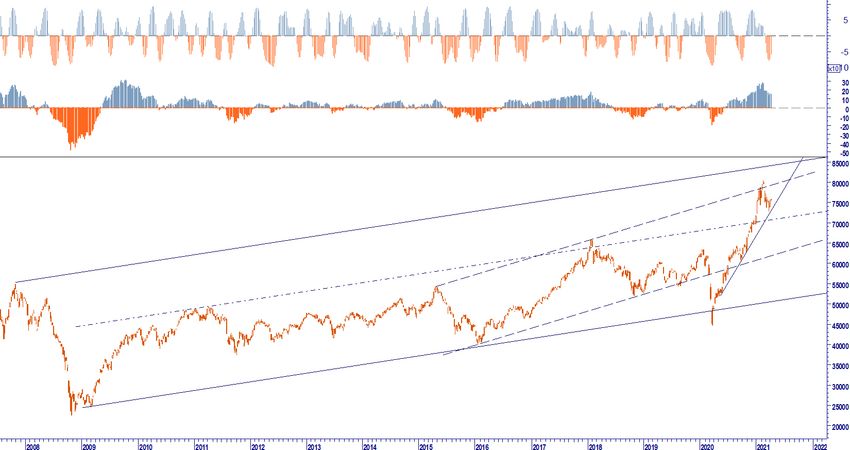

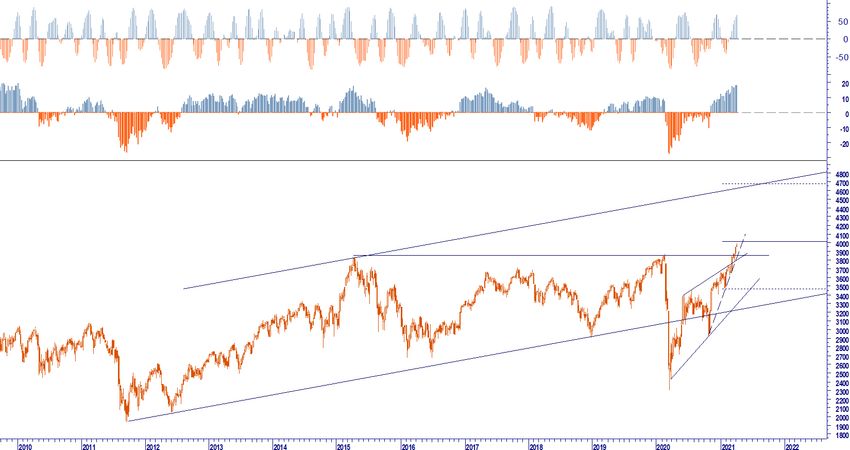

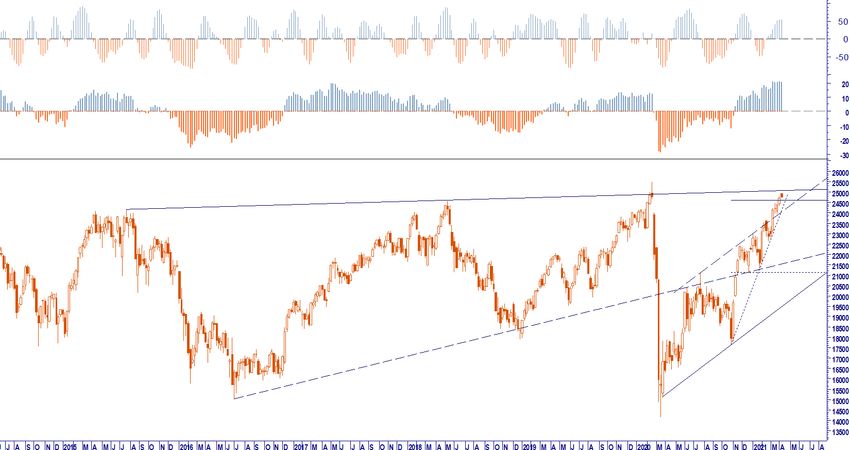

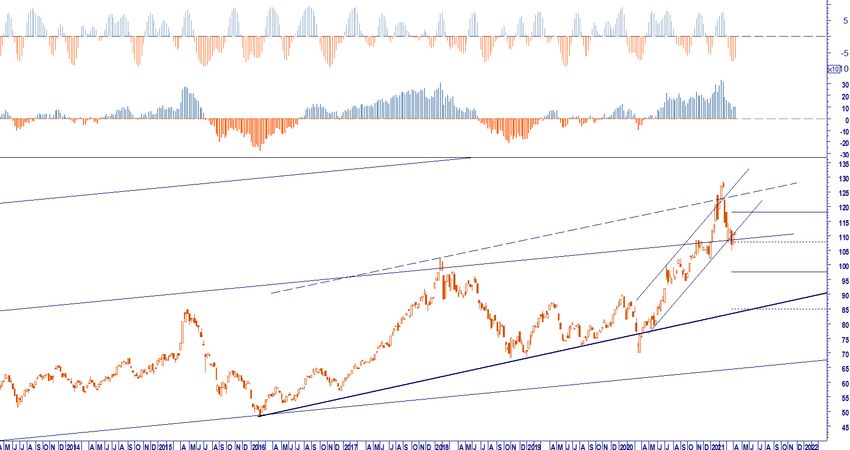

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR Lo Standard & Poor 500 sta incontrando una certa difficoltà a superare area 4100 nel breve. Per tale ragione potrebbe ancora una volta subire prese di beneficio.. Nel mantenere le strategie al rialzo sarà bene assisterle con un aggiornamento dei livelli di controllo del rischio rispettivamente in area 3885, 3815 e definitivamente sotto quota 3765. La tenuta di area 3885 ed in ultima istanza di 3815, manterrà il ciclo espansivo proattivo ed aperto ad ulteriori apprezzamenti nel lungo termine. La violazione di area 4100 consentirà all’indice di puntare in direzione di area 4400/600. Prima di farlo pensiamo che si verifichino una serie di swing propedeutici al consolidamento. In effetti osservando in generale il comportamento di altri indici minori quali il Russell 2000 (costituent a bassa capitalizzazione), rileviamo che i timori espressi a marzo rimangono aperti. L’indice che rappresenta l’andamento delle capitalizzazioni minori ma che in qualche modo traccia l’andamento delle PMI negli Stati Uniti, continua a distribuire tra 2350 e 2100. I nostri algoritmi segnalano da tempo una caduta progressiva di momentum che rischia nel caso in cui si dovesse violare area 2100/2050 di tradursi in un rintracciamento significativo. Gli indici europei nel frattempo hanno violato i picchi segnati in precedenza nel 2019 e nel 2015; ciò ci ha spinto ad aggiornare per l’Eurostoxx 50 un primo livello di controllo del rischio proprio in coincidenza con tali massimi in area 3850. La chiusura del mese di marzo non mette in evidenza modelli di prezzo che possano preludere sic stantibus reversal strutturali, tuttavia rileviamo condizioni di eccesso anche in questo caso, motivo per cui temiamo che le stesse possano preludere a potenziali prese di beneficio. Il Ftse Mib ha approcciato nuovamente l’area che interseca tutti i massimi maturati dal 2015 senza violarla, mettendo in evidenza anch’esso condizioni di eccesso. In generale rileviamo ancora alcune vulnerabilità che possono aprire in alcune situazioni correzioni significative, in altre realizzi. Già a marzo avevamo chiamo un’allerta. Il mercato ci ha in parte smentiti. Tuttavia preferiamo mantenere una certa prudenza ed attendere condizioni più appetibili per incrementare le detenzioni in equity. Vale sempre la pena comunque sotto il profilo tattico di alleggerire nel breve e seguire gli eventuali sviluppi di uno swing correttivo per catturare nuovi livelli di acquisto. Rimangono nel frattempo validi i livelli di controllo del rischio indicati. 09/12/20 INTERMARKET ANALYSIS 8

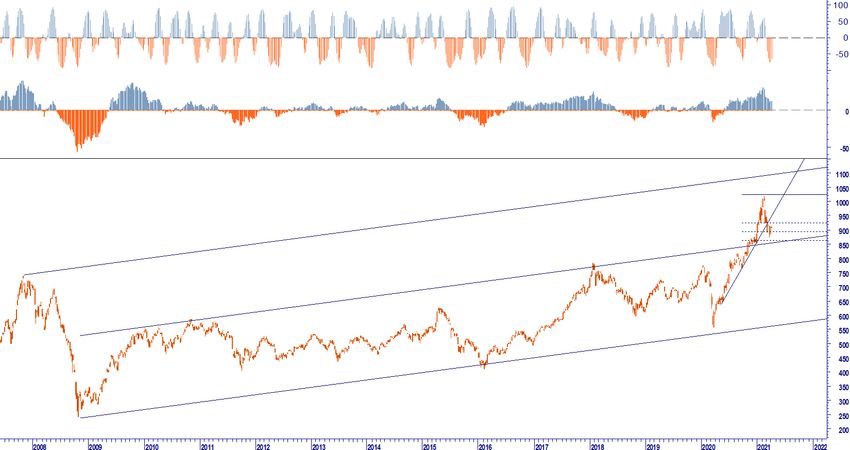

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR L’andamento delle commodity industriali sembrano anticipare i timori che in modo circoscritto abbiamo ancora una volta evidenziato per il mercato azionario. Il rame ha intrapreso una correzione, dopo aver testato gli obbiettivi segnalati nell’outlook 20/21. Ci aspettiamo un rintracciamento dei prezzi che nella sua massima espressione potrebbe riportare gli scambi nuovamente in direzione di 7900/800 usd. Il Brent ha già modellato una mini distribuzione. La violazione di area 62/60 usd innescherebbe un processo correttivo verso area 55-45 usd/bar. L’oro, come previsto si è appoggiato ad area 1675 usd/oz. Il mercato è ritornato ad accumulare posizioni tuttavia per imprimere un’accelerazione al rialzo dovrà superare 1750-1775. L’altro strumento che rappresenta riserva di valore, il Bitcoin non riesce in questa fase a superare i massimi fissati nel mese di marzo in area 61683 ed inizio aprile 60267. Ci sono anche in questo caso le condizioni quantitative per una correzione. 50000 costruisce il punto pivot sotto il quale i realizzi si traducono in una correzione più ampia in direzione di 42000. Il dollaro potrebbe trarre ancora una volta beneficio da questa situazione e magari pure i bond governativi lunghi, tanto penalizzati in questo periodo. E’ la tesi che abbiamo sviluppato a marzo e che ha dato parziali frutti: rialzo del dollaro. La divisa americana, diversamente dal consenso che condivideva tendenza ed obbiettivi al rialzo per l’euro a danno del dollaro orientandone le stime a 1,30 eur usd, sta performando un movimento che allo stato conferma le nostre attese indicate nell’Outlook 20/21. Da area 1,2250/1,2350 punto di partenza a gennaio l’euro ha perso progressivamente momentum, ritracciando tutti i target distribuiti dal nostro modello lungo la sequenza ribassista della divisa europea. Stiamo seguendo la reazione di queste ultime ore per verificare se vi siano le condizioni, come pensiamo, di riportare l’eur usd verso area 1,16 e dopo una fase di swing contenuti, produrre il breakout della soglia tecnica e dare ulteriore forza al dollaro. Il contenimento dell’attuale reazione sotto 1,1950 confermerebbe la nostra tesi. 09/12/20 INTERMARKET ANALYSIS 9

Independent Thinking, Research

CHART BOOK

all about your futureUSA 30 Y YIELD 2,37 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 2,20 2,45 2,35 1,60 2,20

LONG TERM 1,85 2,45

USA 10 Y YIELD 1,66 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,60 1,80 1,50 1,50 1,00 1,60

LONG TERM 1,15 1,80 1,30

11DE 10 Y YIELD -0,32 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM -0,40 -0,25 -0,40 -0,35 0,40 -0,25

LONG TERM -0,40 -0,20 -0,45

JPM EMU BOND 411 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 409 413 413 413 366 409

LONG TERM 409 420 415

12IT 10 Y YIELD 0,70 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 0,60 0,85 0,80 0,50 0,55 0,60

LONG TERM 0,45 0,85 0,80

SPREAD IT DE 10 Y 101 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 90 110 125 235 106

LONG TERM 70 130

13JPM GLOBAL BOND 596,00 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 590 599 602 600 590 590

LONG TERM 575 610 607

JPM EMBI + 892 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 875 904 904 900 835 905

LONG TERM 750 954 850

14DOLLAR IX 92,34 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 91,75 93,50 92,50 92,50 93,00 91,75

LONG TERM 90,00 94,50 94,00

EUR USD 1,1873 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,1700 1,1950 1,1600 1,1820 1,2000 1,2100

LONG TERM 1,1600 1,2100 1,1200

15CRB INDEX 185,84 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 177,00 195 184 190,00 121,50 177,00

LONG TERM 177,00 195 177

GOLD 1.743 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1690 1750 1775 1650 1370 1675

LONG TERM 1675 1900 1800

16BRENT OIL 62,74 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 60,00 65,00 55 60 21,50 60,00

LONG TERM 55,00 70,00 50

COPPER 8.985 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 8800 9000 8300 9250 5250 8800

LONG TERM 8275 9250 7900

17MSCI WORLD 2.170 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 2040 2250 2050 2050 1650 2040

LONG TERM 2040 2250 2350

S & P 500 4.074 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 3885 4100 3815 2990 3765

LONG TERM 3765 4175 4450

18NASDAQ 100 13.578 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 12300 13750 12300 13500 7300 12300

LONG TERM 12300 14000 11500

VIX 18,12 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 15,00 20,00 30,00 25,00

LONG TERM 10,00 35,00

19DAX 15.213 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 14750 14650 14200 14650 13500 14000

LONG TERM 14000 14650 16500

EUROSTOXX 50 3.970 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 3850 4000 3850 4000 3250 3850

LONG TERM 3850 4000 4000

20MSCI EMU 251,76 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 243 255 244 253 210 243

LONG TERM 229 255 253

FTSE MIB 24.761 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 24000 25000 24000 23900 20000 24000

LONG TERM 24000 25000 25000 24939

21MSCI BRIC 912 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 875 950 850 1020 710 950

LONG TERM 855 1025 850

MSCI CHINA 111,07 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 105,00 115 105 128,00 72,25 115,00

LONG TERM 105,00 130 95 105,00

22MSCI EMERGING M 75.857 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 73700 77500 72000 80250 50800 72500

LONG TERM 70000 85000 68500

JPM EMBI + 892 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 875 904 904 900 835 905

LONG TERM 750 954 850

2307/04/2021

INDEX TREND LAST SUP RES ALERT TARGET Δ TARGET

BOND INDEX B/T M/T B/T B/T

MSCI WORLD BULLISH CONSOLIDAMENTO 2.170 2.040 2.250 2.040 2.050 -5,52% 2.350 8,31%

VIX BEARISH RIALZO 18,12 15,00 20,00 25 0 100,00% 0 100,00%

S&P500 BULLISH CONSOLIDAMENTO 4.074 3.885 4.100 3.765 3.815 -6,36% 4.450 9,23%

NASDAQ 100 NEUTRAL DISTRIBUZIONE 13.578 12.300 13.750 12.300 12.300 -9,42% 11.500 -15,31%

NASDAQ BIOTECH NEUTRAL DISTRIBUZIONE 4.971 4.610 5.000 4.600 4.600 -7,46% 4.300 -13,50%

STOXX 600 BULLISH CORREZIONE 435,26 410,00 436,00 400 410,0 -5,80% 433,0 -0,52%

EUROSTOXX 50 BULLISH CORREZIONE 3.970 3.850 4.000 3.850 3.850 -3,03% 4.000 0,75%

DAX BULLISH CORREZIONE 15.213 14.750 14.650 14.000 14.200 -6,66% 16.500 8,46%

FTSE MIB BULLISH CORREZIONE 24.761 24.000 25.000 24.000 24.000 -3,07% 25.000 0,96%

MSCI EMU BULLISH CORREZIONE 251,76 243,00 255,00 243 244 -3,08% 253 0,49%

NIKKEI 225 BULLISH CORREZIONE 29.697 28.370 31.400 28.370 28.500 -4,03% 27.150 -8,58%

MSCI EMERGING MARKETS NEUTRAL DISTRIBUZIONE 75.857 73.700 77.500 72.500 72.000 -5,08% 68.500 -9,70%

MSCI BRIC BEARISH DISTRIBUZIONE 912,08 875 950 950,00 850 6,81% 850 6,81%

MSCI EM CHINA BEARISH DISTRIBUZIONE 111,07 105,00 115,00 115,00 105 5,46% 130 -17,05%

OBBLIGAZIONARIO

US 30 Y BULLISH CORREZIONE 2,37 2,2000 2,45 2,20 0,00 -100,00% 0,00 -100,00%

US 10Y NEUTRAL CORREZIONE 1,66 1,6000 1,80 1,60 1,50 -9,53% 1,30 -21,59%

DE 10 Y BEARISH DISTRIBUZIONE -0,32 -0,4000 -0,25 -0,25 -0,40 -26,98% -0,45 -43%

IT 10 Y NEUTRAL RIALZO 0,70 0,6000 0,85 0,60 0,80 14,29% 0,80 14,29%

SPREAD BTP_BUND NEUTRAL RIALZO 101,10 90 110,00 106,00 0,00 -100,00% 0,00 -100,00%

JPM EMU BOND INDEX NEUTRAL CONSOLIDAMENTO 410,52 409 413,00 409,00 413,00 0,60% 415,00 1,09%

JPM GLOBAL BOND INDEX BULLISH CONSOLIDAMENTO 596,00 590 599,00 590,00 602,00 1,01% 607,00 1,84%

JPM EMBI + BEARISH CORREZIONE 892 875 904,00 905,00 904,00 -1,33% 850,00 4,73%

IBOXX EURO CORPORATE BOND NEUTRAL CONSOLIDAMENTO 243,07 240 245,00 244,00 240,00 -1,26% 240,00 -1,26%

IBOXX HY EUR CORP BOND BULLISH T/PROFIT 211 205 212,00 205,00 205,00 -2,68% 205,00 -2,68%

COMMODITY FUT.

CRB INDEX BULLISH T/PROFIT 185,84 177,00 195,00 177,00 184,00 -0,99% 177,00 -4,76%

ORO NEUTRAL CORREZIONE 1.743 1.690 1.750 1.675 1.775 1,86% 1.800 3,29%

GOLD BUGS NEUTRAL CONSOLIDAMENTO 281,48 260 285 255,00 320,00 13,68% 320,00 13,68%

PETROLIO BRENT BULLISH T/PROFIT 62,74 60,00 65,00 60,00 55,00 -12,34% 50,00 -20,31%

RAME BULLISH CORREZIONE 8.985 8.800 9.000 8.800 8.300 -7,62% 7.900 -12,07%

ALLUMINIO BULLISH T/PROFIT 2.247 2.115 2.275 2.115 2.100 -6,54% 2.100 -6,54%

NICKEL BULLISH CONSOLIDAMENTO 16.520 2.115 2.275 16.500 19.000 15,01% 22.000 33,17%

SOX SEMIC PHLX BULLISH RIALZO 3.266 3.000 3.050 3.000 3.600 10,22% 3.600 10,22%

COFFEE C CONT NEUTRAL NEUTRO 126,85 120,00 130,00 120,00 116,00 -8,55% 110,00 -13,28%

BALTIC NEUTRAL RIALZO 2.092 1.250 2.000 2.000 2.000 -4,40% 2.000 -4,40%

VALUTE

DOLLAR INDEX BULLISH ACCUMULAZIONE 92,34 91,75 93,50 91,75 92,50 0,18% 94,00 1,80%

EUR/USD BEARISH DISTRIBUZIONE 1,1873 1,1700 1,1950 1,21 1,1600 2,30% 1,1600 2,30%

EUR/USD S/T BEARISH DISTRIBUZIONE 1,1873 1,1700 1,1900 1,20 1,1950 -0,65% 1,1600 2,30%

EUR/GBP BEARISH CONSOLIDAMENTO 0,8588 0,8550 0,8660 0,89 0,8450 1,61% 0,8250 3,94%

GBP/USD BULLISH CORREZIONE 1,3823 1,3525 1,3840 1,33 1,42 2,73% 1,42 2,73%

EUR/JPY BULLISH RIALZO 130,36 127,70 130,00 127,70 130,00 -0,28% 127,50 -2,19%

USD/JPY BULLISH CONSOLIDAMENTO 109,79 108,20 109,00 107,00 107,00 -2,54% 107,00 -2,54%

EUR/CNY BEARISH CORREZIONE 7,76 7,70 7,85 7,85 7,50 3,37% 7,20 7,23%

USD/CNY NEUTRAL CORREZIONE 6,54 6,45 6,60 6,40 6,60 0,93% 6,00 -8,25%

EUR/SEK BEARISH CORREZIONE 10,23 10,00 10,20 10,30 9,50 7,11% 9,00 12,00%

EUR/NOK BEARISH DISTRIBUZIONE 10,08 10,15 10,30 10,30 9,80 2,80% 9,40 6,77%

EUR/DKK NEUTRAL NEUTRO 7,4369 7,42 7,60 7,42 7,5 0,18% 7,5 0,18%

EUR/PLN BULLISH DISTRIBUZIONE 4,5919 4,59 4,66 4,59 4,5 -2,87% 4,5 -2,00%

EUR/CHF NEUTRAL DISTRIBUZIONE 1,1053 1,1000 1,1200 1,10 1,090 -1,38% 1,090 -1,38%

USD/CHF NEUTRAL CORREZIONE 0,9313 0,9075 0,9500 0,91 0,000 -100,00% 0,000 -100,00%

EUR HKD BEARISH RIBASSO 9,23 9,15 9,35 9,35 9,00 2,52% 8,70 5,77%

USD HKD BULLISH NEUTRO 7,78 7,77 7,78 7,77 7,80 0,30% 7,80 0,30%

CNY HKD BEARISH T/PROFIT 1,1891 1,1940 1,2030 1,20 1,19 -0,07% 1,18 0,43%

CNY JPY BULLISH CONSOLIDAMENTO 16,79 16,50 16,85 16,50 16,50 -1,72% 16,00 -4,70%

USD CAD BEARISH RIALZO 1,2571 1,2700 1,2900 1,31 1,24 1,36% 1,23 2,16%

EUR MXN BEARISH RIBASSO 23,94 24,10 24,75 25,00 23,60 1,42% 23,00 3,93%

USD MXN BEARISH RIBASSO 20,16 20,10 21,00 21,00 20,40 -1,17% 19,50 3,29%

EUR RUB NEUTRAL CORREZIONE 91,66 89,50 92,00 91,00 0,00 -100,00% 0,00 -100,00%

USD RUB BEARISH RIBASSO 77,19 73,40 77,50 77,50 71,75 7,05% 66,00 14,50%

EUR INR BEARISH CORREZIONE 87,25 85,50 87,30 88,00 87,5 -0,29% 85,5 2,01%

24WB PERSPECTIVES© 2020 DATABASE

L’Outlook di strategia Intermarket

è realizzato da WB Analytics

EDITOR

WB ADVISORS

Via Carroccio,16

20100 MILANO MEMBER OF

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

RELATIONSHIP MANAGEMENT

Nadia Tracogna

CONTATTI

Info@wbadvisors.it

Per iscriversi alla news letter

www.wbadvisors.it/wb-perspective/

WB Advisors SCF, Via Carroccio, 16 20121 Milano. OUTLOOK STRATEGY DISCLAIMER

La presente pubblicazione è distribuita da WB Advisors. Pur ponendo la massima cura nella predisposizione della presente pubblicazione e considerando affidabili i suoi

contenuti, WB Advisors non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti

ovvero presenti sulle pubblicazioni utilizzate ai fini della sua predisposizione. Di conseguenza WB Advisors declina ogni responsabilità per errori od omissioni.

La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero

promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale

offerta e/o promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

Nessuna società appartenente a WB Advisors potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per

perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per

qualsiasi finalità, dei dati e delle informazioni presenti nella presente pubblicazione.

La presente pubblicazione non può essere riprodotta senza l’autorizzazione di WB Advisors, restandone in ogni caso vietato ogni utilizzo commerciale. La presente

pubblicazione è destinata all’utilizzo ed alla consultazione da parte della clientela professionale e commerciale di WB Advisors cui viene indirizzata, e, in ogni caso, non si

propone di sostituire il giudizio personale dei soggetti a cui si rivolge. WB Advisors ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi elemento sopra esposto e/

o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo stesso venga pubblicato e messo a disposizione della sua clientela. WB Advisors

può occasionalmente, a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti/strumenti finanziari eventualmente menzionati nella

presente pubblicazione. In nessun caso e per nessuna ragione WB Advisors sarà tenuta, nell’ambito dello svolgimento della propria attività di advisory, quali la consulenza

in materia di investimento in strumenti finanziari ad agire conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

WB PERSPECTIVES© 25Puoi anche leggere