LE STRUTTURE FINANZIARIE DEI PRINCIPALI PAESI INDUSTRIALIZZATI - Corso di Economia finanziaria

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Corso di Economia finanziaria

LE STRUTTURE FINANZIARIE

DEI PRINCIPALI PAESI

INDUSTRIALIZZATI

Dott.ssa Arianna Moschetti

Sommario Cosa si intende per sistema finanziario Sistemi Bank o Market oriented Sistema finanziario e sistema economico: quale relazione? Rapporto tra ricchezza finanziaria e reale Uno sguardo d’insieme ai sistemi finanziari internazionali: dinamica del FIR e del FIN L’evoluzione dell’indebitamento e della ricchezza di famiglie e imprese Conclusioni

Il sistema finanziario

Il sistema finanziario è l’insieme

organizzato di mercati, intermediari

e strumenti finanziari

Strumenti finanziari Possiamo distinguere quattro tipi base di contratti (ma l’innovazione finanziaria produce forme sempre più ibride): Contratti Hard; Contratti Soft; Contratti di assicurazione; Contratti a termine.

Intermediari finanziari

La loro funzione

è rendere lo scambio di contratti

finanziari più agevole per gli agenti

economici

Segue… Diversi tipi di intermediari ma possiamo raggrupparli in due gruppi: • Trasformatori di asset (banche commerciali, ect,); • Broker (società di negoziazione titoli con servizi puramente esecutivi, ect.,).

Mercati finanziari Luoghi (non necessariamente fisici!) dove gli agenti s’incontrano per scambiare contratti finanziari

Il sistema finanziario

Autorità di vigilanza

Tutela la fiducia e la protezione degli

agenti economici (in particolare piccoli

investitori) affinché i sistemi finanziari

funzionino adeguatamenteFunzioni del sistema

finanziario

Il sistema finanziario svolge cinque funzioni

complementari per l’allocazione efficiente

delle risorse finanziarie:

1. regolazione degli scambi;

2. accumulazione del risparmio e

finanziamento degli investimenti;

3. gestione dei rischi e delle scadenze;

4. allocazione della proprietà;

5. trasmettere gli impulsi di politica monetaria

e di politica economica.I sistemi finanziari … si distinguono in base al tipo di strumenti finanziari scambiati ed alla centralità degli operatori nella definizione delle regole. Comunemente si distingue tra: • Sistemi orientati alla banca (Bank oriented); • Sistemi orientati alla borsa o al mercato (Market oriented). Altro tipo di classificazione è tra: • Sistemi basati su relazioni strette con la clientela; (relationship based) • Sistemi con un grado elevato di anonimità (arm’s lenght).

Sistemi Bank oriented Vantaggi: • basso livello di free rider; • miglior controllo del debito delle imprese; • relazioni contrattuali più personalizzate. Svantaggi: • arbitrarietà nei comportamenti e collusione; • scarso interesse per progetti innovativi; • limitando il rischio, agiscono troppo prudentemente in situazione di incertezza.

Sistemi Market oriented Vantaggi: • controllo pubblico sulla raccolta di risparmio da parte delle imprese; • incentivo alla concorrenza; • diversificazione del rischio; • selezione dei manager e imprese più efficienti. Svantaggi: • maggiore instabilità nel mercato dei prodotti finanziari.

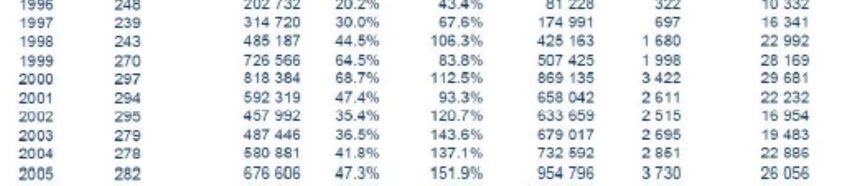

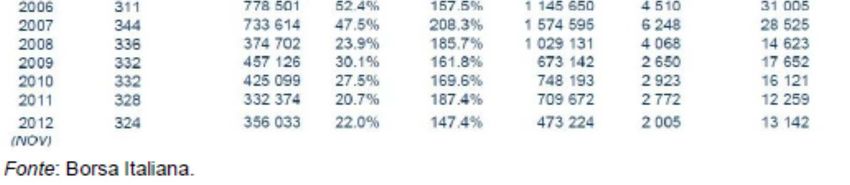

Capitalizzazione di mercato

Principali indicatori sui mercati finanziari

in ItaliaSistema finanziario e sistema

economico: quale relazione?

Le relazioni tra lo sviluppo della finanza e

dell’economia reale sono state oggetto di numerosi

studi. Ad oggi, non esiste una teoria

universalmente accettata sulla relazione di

causa-effetto:

Sistema finanziario Sistema economico

Sistema economico Sistema finanziarioStoria economica

Goldsmith (uniformità nelle serie storiche), Gerschenkron

(ruolo della banca mista nel recupero del gap di

industrializzazione), Cameron (innovazioni finanziarie

importanti al pari di quelle tecniche)

Teoria economica

Hicks (applicazione della teoria marginalistica ai prodotti

finanziari); Tobin (sviluppo economico legato al prevalere

dell’effetto reddito sull’effetto sostituzione); Gurley e Shaw

(dissociazione risparmio e investimento e ruolo degli

intermediari)

Teoria dell’intermediazione finanziaria

Teoria dei costi di transazione; teoria dell’incertezza; teoria

delle asimmetrie informative.Il nesso tra finanza e crescita Fonte: Levine et al. 1997

Dinamica del rapporto tra attività finanziarie e reali Dagli anni Ottanta, i principali paesi industrializzati hanno visto una crescita delle attività finanziarie rispetto al PIL … (“finanziarizzazione”). Sospinta principalmente da: 1. Deregolamentazione dell’attività finanziaria; 2. Maggiore integrazione dei mercati finanziari.

Segue… La crescita delle attività finanziarie è stata particolarmente forte tra il 1995 e il 2000, durante l’espansione delle Borse legata alla rivoluzione di Internet e all’andamento positivo delle economie; Tra il 1995-2004 le attività finanziarie sono raddoppiate in Italia, Regno Unito e Usa, mentre la crescita è stata di circa l’80% in Francia ed il 70% in Germania; Il Giappone è stato meno investito dalla finanziarizzazione: la stagnazione economica si è accompagnata ad una riduzione dei prestiti bancari all’economia ed a una contrazione dei valori di Borsa.

Il FIR

(Financial Interrelations Ratio)

Introdotto da Raymond W. Goldsmith,

esprime il grado di intensità finanziaria di

un sistema economico:

FIR

à à

=Il FIR per i principali paesi industriali Fonte: Eurostat, FRBG, Bank of Japan

Dinamica delle attività/passività

con i non residenti

Fonte: EurostatLa scomposizione del FIR: da cosa dipendono le sue variazioni? dove : δ = sono le emissioni di nuove passività dei diversi settori istituzionali (im = imprese; fa = famiglie; ap = amministrazioni pubbliche; rm = resto del mondo; sf= settore finanziario) tra t-n e t; = sono le variazioni di valutazione

Le risultanze empiriche

Tra il 1996-2004 l’effetto quantità prevale

sull’effetto prezzi in tutti i paesi considerati

anche nella fase di boom della BorsaScomposizione del FIR per paese e settore istituzionale

Passività finanziarie (flussi netti, in percentuale del PIL)

Famiglie:

ricchezza reale e finanziaria

Perché la ricchezza è importante?

1. può sostenere il consumo;

2. la ricchezza consente di far fronte a

shocks inaspettati, come la perdita del

posto di lavoro;

3. la crisi dei sistemi pensionistici pubblici

ha fatto diventare più importante la

ricchezza accumulata dagli anziani.All’origine delle eterogeneità

L’eterogeneità tra paesi nei livelli e nella

composizione della ricchezza delle famiglie

dipende da:

• Dinamica del reddito:

• Propensione al risparmio:

• Propensione al rischio;

• Sviluppo, efficienza e caratteristiche dei

mercati finanziari;

• Fattori culturali;

• Etc…Dinamica della ricchezza delle

famiglie

Dagli anni Novanta le attività finanziarie delle famiglie sono cresciute in

rapporto al reddito disponibile determinando la crescita della ricchezza

netta totale.

In particolare tra:

1995 e il 2000 le attività finanziarie sono cresciute grazie alla forte

crescita delle Borse;

2000 e il 2002, negli anni dello sgonfiamento della bolla dai valori

azionari, le attività finanziarie sono diminuite a fronte di un aumento di

quelle reali;

2002 e il 2007, la ripresa delle Borse ha condotto a un nuovo aumento

nel rapporto tra attività finanziarie e reddito disponibile;

2007 e il 2011 con l’inizio della crisi, le attività finanziarie hanno

accusato una nuova flessione.Attività finanziarie sul reddito

disponibile

Fonte: IstatComposizione delle attività

finanziarie delle famiglie

Esistono differenze anche nella composizione percentuale

delle attività finanziarie:

• in Italia è maggiore il peso dei titoli;

• i depositi bancari sono importanti in Spagna e Giappone;

• malgrado l’aumento comune a tutti i paesi, Regno Unito e

Italia sono agli estremi per il peso dei fondi pensione;

• gli USA hanno l’incidenza più alta di azioni quotate e fondi

comuni.Composizione percentuale delle

attività finanziarie delle famiglie

Fonte: Eurostat, FRBG, Bank of JapanConsistenze dalle attività delle famiglie Fonte: Banca d’Italia 2010

Segue..

Famiglie: azioni quotate, azioni non quotate,

altre partecipazioni nel 2006 (% del totale)

Fonte: EurostatLe attività reali delle famiglie Le attività reali sono una parte fondamentale della ricchezza delle famiglie. Dal rapporto tra attività reali delle famiglie e reddito disponibile: i paesi possono essere classificati in tre gruppi: a)Regno Unito, Italia e Francia: rapporto alto; b)Germania e Giappone: valori intermedi; c)USA: rapporto basso.

Ricchezza reale in rapporto al

reddito disponibile

Fonte: IstatItalia: rapporto ricchezza finanziaria su ricchezza reale delle famiglie Fonte: Istat (valori percentuali)

Il debito delle famiglie ed i saldi

finanziari

Dagli ultimi anni del secolo scorso fino

all’inizio della crisi finanziaria, nel 2007, il

rapporto tra debiti finanziari delle famiglie e

reddito disponibile è cresciuto nella maggior

parte dei Paesi industriali, in un contesto di

inflazione contenuta e tassi di interesse bassiPerché le famiglie si indebitano in

misura diversa nei vari paesi?

• Elementi culturali;

• Risparmio;

• Deducibilità fiscale degli interessi pagati sui mutui;

• Tassi fissi o variabili;

• Diversi rapporti volume del prestito/valore

dell’investimento;

• Efficienza del sistema legale;

• Innovazione finanziaria.Il rapporto tra debito e reddito

disponibile delle famiglie

Fonte: IstatIl debito delle famiglie Fonte: Banca d’Italia 2010

Il livello di debito più elevato si registra nel

Regno Unito, con un valore che supera il

150% del reddito disponibile; seguono, con

valori intorno al 120%, Stati Uniti e

Spagna.

Quest’ultimo Paese ha registrato negli

ultimi quindici anni la crescita più

spettacolare!

In Italia i debiti finanziari delle famiglie

sono

pari a circa il 60%.Prestiti bancari alle famiglie Fonte: Banca d’Italia 2010

Dopo la crisi del 2008 la quota di famiglie

indebitate è diminuita sia per una

riduzione della domanda, sia per condizioni

più restrittive del credito. Dopo la seconda

metà del 2011 si registra un ulteriore frenoQuote di famiglie che non hanno ottenuto il

credito richiesto

Fonte: Banca d’Italia 2012Quota di famiglie con mutuo per quartili di

reddito equivalente

Fonte: Banca d’Italia 2012La ricchezza netta delle famiglie

In virtù di una ricchezza reale elevata, di un

ricchezza finanziaria su valori intermedi e

di un basso debito le famiglie italiane

hanno una ricchezza netta alta nel

confronto internazionaleRicchezza netta rapportata al PIL Fonte: Banca d’Italia 2012

Saldi finanziari Finora abbiamo visto le consistenze delle attività, finanziarie e reali, e le passività finanziarie delle famiglie. Guardiamo ora ai saldi finanziari in 4 paesi: USA, UK, IT, SPA. La differenza tra il flusso delle attività finanziarie e il flusso delle passività finanziarie definisce il saldo finanziario. Dai manuali di macroeconomia sappiamo che, di solito, le famiglie hanno un saldo finanziario positivo, cioè hanno un risparmio positivo.

Negli ultimi anni le famiglie americane e inglesi hanno invece avuto saldi finanziari negativi, soprattutto per l’aumento delle passività finanziarie. Di norma, le imprese e le amministrazioni pubbliche (lo Stato) hanno un deficit, vale a dire un saldo finanziario negativo: il flusso delle attività finanziarie è più piccolo di quello delle passività finanziarie. C’è un grande dibattito sul ruolo degli “squilibri finanziari” come fattore che ha scatenato la crisi finanziaria. Nei paesi industriali, negli ultimi anni, il resto del mondo ha spesso avuto un saldo positivo, perché ha acquistato larghi volumi di passività finanziarie emesse dai residenti.

Stati Uniti

Saldi finanziari dei settori istituzionali:

variazioni delle attività finanziarie - variazioni delle

passività finanziarie

(in miliardi di dollari)

Fonte:Bureau of Economic AnalysisRegno Unito Saldi finanziari dei settori istituzionali (milioni di euro) Fonte: Bureau of Economic Analysis

Spagna Saldi finanziari dei settori istituzionali (milioni di euro) Fonte: Bureau of Economic Analysis

Italia

Saldi finanziari dei settori istituzionali

(milioni di euro)

Fonte: Bureau of Economic AnalysisSegue.. Da anni le famiglie americane, inglesi e, in misura minore, spagnole hanno avuto saldi finanziari negativi, soprattutto per effetto dell’aumento dei loro debiti. Tema da approfondire: l’indebitamento delle famiglie è cresciuto di più nei paesi dove l’aumento dei prezzi delle case è stato più forte. Crollo della ricchezza delle famiglie americane e inglesi nel 2008: l’effetto ricchezza.

Le imprese: indebitamento e struttura

finanziaria

Una vasta letteratura, teorica ed empirica, ha studiato

come la composizione della struttura finanziaria

influenzi il valore delle imprese e incida

sui loro investimenti.

In generale vi sono tre fonti di finanziamento per l’impresa:

Autofinanziamento;

Capitale azionario;

Indebitamento (prestiti bancari e obbligazionari).Segue..

La parte dell’investimento che non è coperta

dall’autofinanziamento definisce

il fabbisogno finanziario.

L’autofinanziamento è solo il 45% dell’investimento

in Italia, mentre in USA e Regno Unito

arriva al 90%La composizione delle risorse delle

imprese (valori percentuali)

Fonte: Bureau of Economic AnalysisSegue …. Dopo l’autofinanziamento il flusso di prestiti è spesso la seconda fonte di finanziamento delle imprese, soprattutto in paesi “banco-centrici” come Germania, Italia e Spagna; In UK e USA sono importanti anche le emissioni obbligazionarie, mentre sono trascurabili negli altri paesi, a parte la Francia; Flussi negativi di azioni in USA a causa delle fusioni e buy-backs, motivati da fattori fiscali.

Composizione percentuale delle consistenze

del passivo di bilancio

Fonte: Bureau of Economic AnalysisIl leverage

Il leverage (grado di indebitamento) è dato

dal rapporto tra fonti di finanziamento e

capitale proprioIl leverage Fonti: conti nazionali e statistiche Ocse

Segue …

• Dal 1995 al 2000, nella fase di espansione

delle Borse il leverage è diminuito;

• Dal 2000 al 2003, la caduta dei corsi azionari

ha determinato un aumento del grado di

indebitamento;

• Dal 2003 al 2007 si registra di nuovo una

diminuzione del grado di leverage con la

ripresa delle Borse.Segue …

Le imprese italiane mostrano un grado di

leverage intermedio; molto più elevato è

invece quello

di Germania e Giappone, mentre più basso

è quello di Spagna e Stati Uniti.Il leverage in Italia: una ricostruzione dal 1950 Fonti: Banca d’Italia

Segue … Dopo l’aumento degli anni Settanta, il leverage è diminuito; Il grado di indebitamento delle imprese è oggi su livelli simili a quelli degli anni Sessanta. La dipendenza delle imprese dalle banche si è ridotta; Il leverage è basso anche a causa dei livelli contenuti delle obbligazioni emesse dalle imprese.

Conclusioni Le grandezze finanziarie sono un multiplo del prodotto reale: il nostro sistema finanziario mostra una dinamica del FIR crescente seppur lontano dai livelli degli altri paesi; Le differenze nel grado di “finanziarizzazione” sono riconducibili a eterogeneità nell’incidenza delle attività del settore finanziario (banche, altri intermediari, fondi pensione e assicurazioni), che hanno un peso elevato nel Regno Unito, in Giappone e negli Stati Uniti, più contenuto in Italia; Dagli anni Novanta, la crescita di strumenti quali le azioni e le obbligazioni è stata assai intensa e ha determinato un aumento del peso delle attività di “mercato” in tutti i paesi considerati;

Segue … La riallocazione delle risorse delle famiglie si è indirizzata verso azioni e titoli. Nonostante questi mutamenti, la composizione dei portafogli dei risparmiatori per tipologia di strumento rimane diversificata tra paesi. Contemporaneamente in tutti i paesi le famiglie hanno accresciuto il loro indebitamento; L’indebitamento delle imprese risulta più elevato rispetto agli inizi degli anni Novanta (i livelli più alti nel Regno Unito e in Giappone). La composizione delle passività finanziarie delle imprese rimane differente tra paesi, nonostante la tendenza all’aumento delle forme di finanziamento diretto sul mercato abbia riguardato anche le economie che in passato si basavano soprattutto sull’intermediazione.

Puoi anche leggere