CRISI ECONOMICA DA COVID-19: EFFETTI SISTEMICI, VETTORI DELLA RIPRESA E PROSPETTIVE DELL'ATTIVITA' BANCARIA - Estratto della presentazione al ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CRISI ECONOMICA DA COVID-19:

EFFETTI SISTEMICI, VETTORI DELLA RIPRESA

E PROSPETTIVE DELL’ATTIVITA’ BANCARIA

Estratto della presentazione

al Consiglio di Amministrazione

del 28 gennaio 2021

a cura della Funzione Comunicazione, Studi e Marketing Strategico

1I In INDICE

1.Il mondo di ieri. L’economia alla vigilia della pandemia

2. Covid-19: il cigno nero del 2020.

Conseguenze economiche e interventi di contrasto

3. Dopo la crisi. Vincitori e vinti

2I In INDICE

1.Il mondo di ieri. L’economia alla vigilia della pandemia

2. Covid-19: il cigno nero del 2020.

Conseguenze economiche e interventi di contrasto

3. Dopo la crisi. Vincitori e vinti

3I In IL MONDO DI IERI - Trend di lungo periodo

Tendenze di fondo dell’economia mondiale

alla vigilia della pandemia:

1) Crescita più rapida nei Paesi emergenti

rispetto alle economie avanzate

2) Rallentamento della globalizzazione

3) Convergenza economica limitata all’area asiatica

4I In IL MONDO DI IERI - Trend di lungo periodo 1

Il maggiore ritmo di crescita dei Paesi emergenti rispetto alle

economie avanzate è riconducibile in primo luogo

a un processo di lungo periodo:

l’India e più ancora la Cina (paesi che rappresentano il 40 % della

popolazione mondiale) stanno tornando alle loro quote “storiche”

di prodotto interno lordo sul pil mondiale.

In entrambi i casi (soprattutto per quanto riguarda l’India)

siamo tuttora al di sotto della quota di prodotto mondiale

di inizio Ottocento.

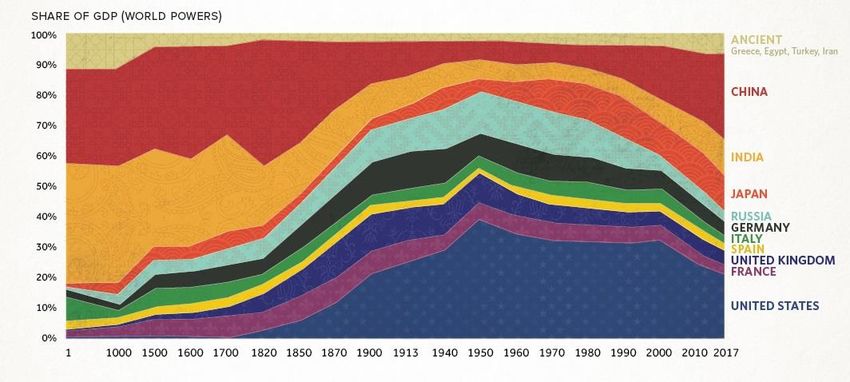

5I In IL MONDO DI IERI - Trend di lungo periodo 1

Back to the Future

Fonte: Statistics on World population, GDP, and Per Capita GDP. 1-2008 AD, A. Maddison e FMI.

6I In IL MONDO DI IERI - Trend di lungo periodo 2

Slowbalization - La globalizzazione rallenta

Rapporto tra valore globale dell’export di merci e Pil mondiale.

Fonte: elaborazioni Banca del Fucino su dati WTO e FMI.

Fonte: elaborazioni Banca del Fucino su dati WTO e FMI

7I In IL MONDO DI IERI - Trend di lungo periodo 3

The Great Convergence - Il recupero (soltanto) dell’Asia

Rapporto tra il Pil pro capite di alcune aree e quello dei Paesi del G7 .

Fonte: elaborazione Banca del Fucino su dati FMI. Rapporto calcolato usando il Pil pro capite misurato in base alla parit

Elaborazione Banca del Fucino su dati FMI. Rapporto calcolato usando il Pil pro capite misurato in base alla PPA 8I In IL MONDO DI IERI - 2019: rallenta la crescita

• Il 2019 è stato un anno di rallentamento per l’economia, nonostante lo stimolo

proveniente dalle politiche monetarie.

• La crescita conseguita dall’economia mondiale nel 2019 (2,9%) è stata la più bassa

dall’inizio del secolo, fatta eccezione per gli anni 2001 (scoppio della bolla dotcom)

e 2009 (Grande Recessione).

• Il rallentamento ha interessato sia i Paesi economicamente sviluppati che i Paesi

emergenti.

• Anche il commercio mondiale nel 2019 ha evidenziato un rallentamento marcato

nel ritmo di espansione, registrando un incremento annuo dell’1%,

mentre nei cinque anni precedenti il tasso medio di espansione era stato del 3,7%.

• Tale rallentamento è almeno in parte riconducibile alle dispute commerciali

internazionali tra Stati Uniti e Cina e tra Stati Uniti e Unione Europea.

9I In IL MONDO DI IERI - 2019: rallenta la crescita

Crescita mondiale in rallentamento

Variazione del Pil nel 2018 e 2019

8,0%

7,0%

6,0%

5,0%

4,0%

3,0%

2,0%

1,0%

0,0%

2018 2019

Fonte: Elaborazione Banca del Fucino su dati Fondo Monetario Internazionale.

10I In IL MONDO DI IERI - 2019: l’economia in Europa

Europa: avanzo commerciale in calo e politiche fiscali restrittive

Variazione di PIL, partite correnti

3,5% 0,0%

e deficit in UE e nell’Area euro

-0,2%

3,0%

-0,4%

2,5%

-0,6%

2,0% -0,8%

1,5% -1,0%

-1,2%

1,0%

-1,4%

0,5%

-1,6%

0,0% -1,8%

2016 2017 2018 2019

Pil UE Pil AE

Conto corrente UE in % Pil Conto corrente AE in % Pil

deficit/surplus bilancio UE (asse dx) deficit/surplus bilancio AE (asse dx)

Fonte: Elaborazione Banca del Fucino su dati Eurostat

11I In IL MONDO DI IERI - 2019: l’economia in Europa

… nonostante una disoccupazione più elevata che in Usa e Giappone

Tasso di disoccupazione in UE, Eurozona, Giappone e Usa

12,0%

10,0%

8,0%

6,0%

4,0%

2,0%

0,0%

2016 2017 2018 2019

UE AE Giappone USA

Fonte: Elaborazione Banca del Fucino su dati Eurostat.

12I In IL MONDO DI IERI - 2019: l’economia in Europa

Investimenti in calo in Germania…

Investimenti in Germania, variazione annua e in % del PIl

22,0% 8,0%

7,0%

21,0% 6,0%

5,0%

20,0% 4,0%

3,0%

19,0% 2,0%

1,0%

18,0% 0,0%

-1,0%

17,0% -2,0%

2016 2017 2018 2019

Investimenti su Pil Variazione investimenti (scala dx)

Fonte: Elaborazione Banca del Fucino su dati Eurostat

13I In IL MONDO DI IERI - 2019: l’economia in Europa

…e in Italia

Investimenti in Italia, variazione annua e in % del PIl

20,0% 6,0%

5,0%

19,0% 4,0%

3,0%

18,0%

2,0%

1,0%

17,0%

0,0%

16,0% -1,0%

-2,0%

15,0% -3,0%

2016 2017 2018 2019

Investimenti su Pil Variazione investimenti (scala dx)

Fonte: Elaborazione Banca del Fucino su dati Eurostat

14I In IL MONDO DI IERI - 2019: Italia e Lazio

Il credito in Italia e nel Lazio

Variazione annua del credito complessivo, Italia vs Lazio

15I In IL MONDO DI IERI - 2019: Italia e Lazio

Crediti problematici in Italia e nel Lazio

Rapporto NPL/crediti totali, Italia vs Lazio

16I In INDICE

1. Il mondo di ieri. L’economia alla vigilia della pandemia

2. Covid-19: il cigno nero del 2020.

Conseguenze economiche e interventi di contrasto

3. Dopo la crisi. Vincitori e vinti

17I In COVID-19 – Conseguenze economiche

La pandemia ha rappresentato uno shock anche per gli economisti:

• Le previsioni economiche sul 2020 sono drasticamente

cambiate di segno in pochi mesi

• La mancanza di termini di confronto ha contribuito

alla distanza tra le diverse previsioni, e all’erraticità di alcune di esse

• In una prima fase vi è stato un eccesso di pessimismo

verso alcuni Paesi (tra cui l’Italia)

• Alcuni eccessi sono stati ridimensionati

• Resta la realtà di una perdita di prodotto importante

in Italia e in gran parte del mondo

18I In COVID-19 – Conseguenze economiche

Un mondo cambiato

Le previsioni internazionali sul Pil 2020 elaborate a gennaio e a ottobre

10,0%

7,0%

5,8%

5,0%

1,9% 2,5%

1,6% 1,0% 0,9% 1,2% 1,6% 1,1% 1,0%

0,4% 0,4%

0,0%

-5,0% -4,0% -4,5% -4,4%

-5,8% -5,7% -5,5%

-7,5%

-10,0%

-9,5% -9,9% -10,1%

-12,1%

-15,0%

gen-20 ott-20

Fonte: Elaborazioni Banca del Fucino su dati Consensus Economics e Fondo Monetario

Internazionale.

*previsione FMI giugno 2020

19I In COVID-19 – Conseguenze economiche

Le previsioni sull’Italia: notevoli scostamenti e variazioni nel corso del 2020

Le previsioni Pil Italia 2020 elaborate da Consensus Economics

5,0%

0,0%

-5,0%

-10,0%

-15,0%

-20,0%

febbraio marzo aprile maggio giugno luglio settembre ottobre novembre dicembre

max Italia min

Fonte: Elaborazioni Banca del Fucino su dati Consensus Economics.

20I In COVID-19 – Interventi di contrasto

Il Pandemic Emergency Purchase Programme (PEPP) della BCE

PEPP, acquisti cumulati da marzo a dicembre 2020, in milioni di euro

800000 757166

700000 650272

600000 510112

500000

384464

400000

300000

186603

200000

100000

0

marzo

maggio

giugno

novembre

agosto

ottobre

aprile

luglio

settembre

dicembre

PEPP Titoli pubblici

Fonte: Elaborazioni Banca del Fucino su dati BCE.

Nota: La BCE comunica l’ammontare dei titoli di Stato acquistati attraverso il PEPP ogni 2 mesi a partire da maggio 2020.

21I In COVID-19 – Interventi di contrasto

Oltre la capital key? Germania 24.6%

Quota per nazione degli acquisti Italia 18.1%

di titoli di Stato attraverso il PEPP Francia 17.2%

(dati sino a dicembre 2020) Spagna 11.8%

Supranationals 6.4%

Olanda 5.5%

Belgio 3.4%

Austria 2.7%

Grecia 2.5%

Portogallo 2.3%

Finlandia 1.7%

Irlanda 1.6%

Slovacchia 0.7%

Slovenia 0.5%

Lituania 0.3%

Cipro 0.2%

Lux 0.2%

Lettonia 0.1%

Malta 0.0%

Estonia 0.0%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

Elaborazioni Banca del Fucino su dati BCE

22I In COVID-19 – Interventi di contrasto

Next Generation EU

Scomposizione dell’effetto

cumulato 2021-2027, suddiviso

in impulso domestico

e impulso da effetti di spillover

Fonte: da Picek, O., “Spillover Effects From

Next Generation EU”, Intereconomics,

Volume 55, 2020 · Number 5 · pp. 325–331

23I In INDICE

1.Il mondo di ieri. L’economia alla vigilia della pandemia

2. Covid-19: il cigno nero del 2020.

Conseguenze economiche e interventi di contrasto

3. Dopo la crisi. Vincitori e vinti

24I In DOPO LA CRISI – Cosa sappiamo

Il dopo crisi difficilmente sarà la semplice prosecuzione di trend precedenti

• I trend di lungo periodo vanno tenuti presenti assieme alle dinamiche congiunturali,

e in particolare alle politiche di contrasto alla crisi (nazionali e sovranazionali)

• Non è oggi possibile effettuare previsioni attendibili basandosi

esclusivamente su dinamiche di mercato, in quanto nel breve-medio periodo

le dinamiche di domanda e offerta saranno condizionate dagli interventi pubblici

• Le politiche fiscali espansive – cui la pandemia ha costretto i governi – rappresentano

una importante novità per l’Unione Europea

• In Europa il progetto di Next Generation EU non è soltanto una risposta alla pandemia

ma rappresenta il tentativo di rilanciare gli investimenti pubblici

al servizio di decarbonizzazione e digitalizzazione

• Questo scoraggerà investimenti in alcuni settori e li favorirà in altri

• Dal buon esito o meno di questa scommessa dipenderà in buona parte

la crescita post-pandemica in Europa

25I In DOPO LA CRISI – Prospettive macroeconomiche

La crescita dell’economia 2021-2025: macroaree

Variazione attesa del Pil fino al 2025 per macroaree

9,0%

8,0%

7,0%

6,0%

5,0%

4,0%

3,0%

2,0%

1,0%

0,0%

2021 2022 2023 2024 2025

G7 EU Emerging and developing Europe

Emerging and developing Asia Latin America and the Caribbean Middle East and Central Asia

Sub-Saharan Africa

Fonte: Elaborazione Banca del Fucino su dati Fondo Monetario Internazionale.

26I In DOPO LA CRISI – Prospettive macroeconomiche

La crescita dell’economia 2021-2025: principali Paesi (prev. ottobre 2020)

Variazione attesa del Pil fino al 2025 per Paesi

10,0%

9,0%

8,0%

7,0%

6,0%

5,0%

4,0%

3,0%

2,0%

1,0%

0,0%

2021 2022 2023 2024 2025

USA Canada Giappone Area euro Germania Francia

Italia Spagna UK India Cina

Fonte: Elaborazione Banca del Fucino su dati Fondo Monetario Internazionale.

27I In DOPO LA CRISI – Prospettive macroeconomiche

La crescita dell’economia 2021-2022: principali Paesi (prev. gennaio 2021)

Variazione attesa del Pil fino al 2022 per Paesi

14,0%

12,0%

10,0%

8,0%

6,0%

4,0%

2,0%

0,0%

USA Canada Giappone Area euro Germania Francia Italia Spagna UK India Cina

2021 2022

Fonte: Elaborazione Banca del Fucino su dati Fondo Monetario Internazionale.

28I In DOPO LA CRISI – Prospettive macroeconomiche

Confronto previsioni FMI 2021-2022 tra ottobre 2020 e gennaio 2021:

principali Paesi 3,0%

Variazione 2,0%

tra le previsioni

di ottobre 2020 1,0%

e le previsioni

di gennaio 2021

0,0%

-1,0%

-2,0%

-3,0%

USA Canada Giappone Area euro Germania Francia Italia Spagna UK India Cina

2021 2022

Fonte: Elaborazione Banca del Fucino su dati FMI.

29DOPO LA CRISI – Prospettive macroeconomiche

What a difference a year makes

Confronto tra le previsioni

del Fondo Monetario

Internazionale

a gennaio 2020

e gennaio 2021

30I In DOPO LA CRISI – Focus settori: chi vince e chi perde

Il futuro di una asimmetria

Variazione percentuale del fatturato gennaio-settembre 2020 vs gennaio-settembre 2019, multinazionali mondiali

30,0%

18,4%

20,0%

8,8%

10,0% 5,7% 3,7%

3,1%

0,3%

0,0%

-1,8%

-10,0% -5,4%

-9,4%

-20,0%

-17,4%

-21,3%

-30,0%

-30,6% -32,3%

-40,0%

Fonte: da Mediobanca, Briefing Note: Impatto Covid-19 sui primi nove mesi del 2020.

31I In DOPO LA CRISI – Focus Roma e Lazio:

la crisi e i vettori della ripresa

Lazio: una recessione meno profonda, una ripresa più lenta

Variazione del PIL, Italia, Centro-Nord e Lazio

Fonte: Elaborazione Banca del Fucino su dati Svimez.

32I In DOPO LA CRISI – Focus Roma e Lazio:

la crisi e i vettori della ripresa

LAZIO: 4 SETTORI CHIAVE PER LA RIPRESA:

COSTRUZIONI:

• Nel 2020 le imprese del settore delle costruzioni hanno evidenziato un miglioramento del fatturato nei primi tre

trimestri dell’anno rispetto al 2019. Questo ottimo risultato, ottenuto in un periodo di profonda recessione, è

collegato alla crescita delle opere pubbliche.

• Il traino delle opere pubbliche dovrebbe proseguire anche nel 2021 poiché il numero dei bandi di gara per lavori

pubblici nel primo semestre del 2020 è cresciuto di quasi il 30% nel Lazio rispetto allo stesso periodo del 2019,

contro un calo del 9% nella media nazionale. In questo contesto regionale positivo spicca il dato della Città

metropolitana di Roma Capitale, con una crescita del 33% del numero dei bandi per opere pubbliche.

FARMACEUTICA:

• Questo settore rappresenta da tempo un fattore di forza dell’economia regionale. Il comparto vanta circa 60

aziende in regione, oltre 25 mila addetti tra diretti e indotto, rappresenta più del 40% dell’export della regione e

nel 2019 ha sostanzialmente raddoppiato l’export rispetto al 2018. Il Lazio dal 2010 è la principale regione

esportatrice in questo settore.

• Il settore sta soffrendo meno di altri nel corso del 2020, ed è favorito da trend generali (invecchiamento della

popolazione in particolare).

• Dal 2021 il settore potrà ritornare a trainare l’economia regionale. 33I In DOPO LA CRISI – Focus Roma e Lazio:

la crisi e i vettori della ripresa

LAZIO: 4 SETTORI CHIAVE PER LA RIPRESA:

TURISMO:

• Nel 2020 il settore alberghiero e, più in generale, le attività legate ai flussi turistici sono state molto penalizzate dalle

restrizioni. La città di Roma, in particolare, ha subito un calo del turismo più accentuato di molte altre città, con una perdita

complessiva stimata da Bankitalia in 2,5 miliardi di euro.

• È probabile la crisi comporti l’uscita dal mercato di numerose imprese e processi di ristrutturazione e consolidamento.

• Ma superata la fase critica, a partire dal 2022, gli operatori del settore avranno ottime possibilità di crescita. Questo settore

potrà sostenere la ripresa economica negli anni futuri, riprendendo il trend di crescita mostrato negli anni pre-pandemia.

• Al riguardo sarà strategica la capacità di riorientare l’offerta verso un turismo di qualità, non più guidato dal semplice

accrescimento del numero dei visitatori.

AUTOMOTIVE:

• Nel Lazio è localizzato uno dei più importanti centri produttivi di FCA in Italia, la fabbrica di Cassino.

• Il futuro dello stabilimento, a parte l’ovvia frenata registrata nel 2020, è legato al mercato premium, obiettivo su cui FCA

ha puntato negli ultimi anni e che dovrebbe essere confermato anche da Stellantis, dopo la fusione con PSA.

• Se i piani di sviluppo saranno confermati, lo stabilimento continuerà a produrre vetture del gruppo C di Alfa Romeo

(adesso sono la Giulia e lo Stelvio) e di Maserati (il Suv Grecale), ma cominciando ad utilizzare la trazione ibrida e anche

quella elettrica.

• Questo passaggio da motori tradizionali a motori più innovativi e richiesti dal mercato è la chiave di volta per capire quale34

contributo alla crescita regionale potrà provenire dal settore automotive.I In DOPO LA CRISI – Attività creditizia:

dinamiche attuali e prospettive

Cresce il credito

Crediti vivi, variazione annua, dati destagionalizzati

8,0%

6,0%

4,0%

2,0%

0,0%

-2,0%

-4,0%

-6,0%

01/01/2019

01/02/2019

01/03/2019

01/04/2019

01/05/2019

01/06/2019

01/07/2019

01/08/2019

01/09/2019

01/10/2019

01/11/2019

01/12/2019

01/01/2020

01/02/2020

01/03/2020

01/04/2020

01/05/2020

01/06/2020

01/07/2020

01/08/2020

01/09/2020

totale famiglie settore produttivo

Fonte: Elaborazione Banca del Fucino su dati Banca d’Italia.

35I In DOPO LA CRISI – Attività creditizia:

dinamiche attuali e prospettive

Restano stabili le sofferenze

Stock sofferenze lorde, milioni di euro

220000

200000

180000

160000

140000

120000

100000

80000

60000

40000

20000

0

nov-19

gen-17

gen-18

gen-19

apr-19

set-19

gen-20

apr-20

set-20

mar-19

mag-19

giu-19

lug-19

mar-20

mag-20

giu-20

lug-20

ago-19

ott-19

dic-19

ago-20

feb-19

feb-20

Fonte: Elaborazione Banca del Fucino su dati Banca d’Italia.

36I In DOPO LA CRISI – Attività creditizia:

dinamiche attuali e prospettive

RWA in diminuzione

RWA in percentuale del totale attivo, banche domestiche dei principali Paesi UE

50,0%

45,0%

40,0%

35,0%

30,0%

25,0%

Germania Spagna Francia Italia

2019Q1 2019Q2 2019Q3 2019Q4 2020Q1 2020Q2

Fonte: Elaborazione Banca del Fucino su dati BCE.

37I In DOPO LA CRISI – Attività creditizia:

dinamiche attuali e prospettive

CET1 ratio stabile o in aumento

CET1 ratio, banche domestiche dei principali Paesi UE

18,0%

16,0%

14,0%

12,0%

10,0%

8,0%

6,0%

4,0%

2,0%

0,0%

Germania Spagna Francia Italia

2019Q1 2019Q2 2019Q3 2019Q4 2020Q1 2020Q2

Fonte: Elaborazione Banca del Fucino su dati BCE.

38I In DOPO LA CRISI – Prospettive del settore bancario

RESTA VALIDO QUANTO AFFERMATO NEL PIANO INDUSTRIALE DEL GRUPPO (ottobre 2020):

« Effetti della crisi legata alla pandemia sulle 3 sfide che il sistema bancario deve fronteggiare:

SFIDA DELLA REDDITIVITÀ:

• si accentua a causa del crescere di NPL originato dal blocco temporaneo di molte attività produttive;

• cresce il ruolo della consulenza ad alto valore aggiunto per le imprese (ottimizzazione della liquidità, raccolta di capitali sul

mercato, capacità di fare tesoreria in modo efficace in un periodo di alta volatilità dei mercati, ecc.);

• ma è rivalutata l’importanza economica dell’attività creditizia, incentivata con l’utilizzo di strumenti pubblici (garanzie pubbliche,

agevolazioni, liquidità dalle banche centrali condizionata all’incremento del credito, ecc…)

SFIDA REGOLAMENTARE:

• l’inasprimento dei criteri della vigilanza prudenziale risulterà temporaneamente attenuata, con l’allentamento di alcuni vincoli

imposti alle banche dalla normativa più recente;

• al tempo stesso risulterà essenziale la corretta individuazione delle strategie di allocazione del capitale e degli strumenti di risk

management in grado di consentire un rientro in tempi ragionevoli entro il perimetro di requisiti di capitale e regolamentari più

stringenti.

SFIDA TECNOLOGICA:

• conoscerà invece un’accelerazione, accentuando l’importanza delle transazioni online e dell’uso delle tecnologie (ad es per lo

smart working) e enfatizzando l’importanza del possesso di una robusta struttura informatica. »

39CRISI ECONOMICA DA COVID-19:

EFFETTI SISTEMICI, VETTORI DELLA RIPRESA

E PROSPETTIVE DELL’ATTIVITA’ BANCARIA

Estratto della presentazione

al Consiglio di Amministrazione

del 28 gennaio 2021

a cura della Funzione Comunicazione, Studi e Marketing Strategico

40Puoi anche leggere