MIFID 2 Una sfida per le reti commerciali: l'approccio alla clientela e nuovi modelli di consulenza finanziaria - Fpcu.it

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

MIFID 2

Una sfida per le reti commerciali: l’approccio alla

clientela e nuovi modelli di consulenza finanziaria

Lorenzo Giovannini

Private Banker Firenze

+39 334 6253700

1

Agenda

1 IL MERCATO ITALIANO DELLA CONSULENZA

2 LA NUOVA REGOLAMENTAZIONE EUROPEA SUI SERVIZI DI INVESTIMENTO

3 CREDEM E MiFID II

4 POSSIBILI SCENARI E CONCLUSIONI

2

Lorenzo Giovannini – Private Banker Firenze

IL MERCATO ITALIANO DELLA CONSULENZA: I CLIENTI

Prima di analizzare i dettagli della normativa MiFID II è necessario analizzare il

mercato degli investimenti in Italia, sia lato clientela che lato consulenza.

Lato clientela, il rapporto CONSOB 2018 sulle scelte di investimento delle famiglie

italiane , evidenzia come:

• La cultura finanziaria risulti relativamente poco sviluppata in Italia (un italiano

su due non riesce a fornire definizioni finanziarie di base) a cui si aggiunge un

eccessiva ‘overconfidence’;

• L’ avversione alle perdite risulti un fattore particolarmente diffuso(per oltre il

50% del campione);

• Sia presente una profonda asimmetria tra profilo di rischio e portafoglio

detenuto;

• Solo il 20% degli investitori si basi sul servizio della consulenza, mentre il

restante 80% si dichiari investitore autonomo o si affida a parenti o amici;

• Il 37% degli intervistati reputa la consulenza un servizio gratuito.

3 Lorenzo Giovannini – Private Banker Firenze

IL MERCATO ITALIANO DELLA CONSULENZA: I CONSULENTI

• Il rafforzamento delle

competenze dei

Banker è

fondamentale per

creare valore per i

clienti Consulenza

CRESCITA PROFESSIONALE

patrimoniale

• Il tema dell’educazione

finanziaria è sempre Sviluppare ed approfondire

tutte le competenze

più rilevante e i Banker Consulenza

necessarie ad erogare i

preparati potranno finanziaria evoluta

servizi di consulenza sulla

giocare un ruolo ricchezza immobiliare e

chiave per i clienti Consulenza Consolidare le societaria

Private competenze tecniche

• Sviluppo tecnologico è necessarie ad erogare

Avvio alla Acquisire contenuti e una consulenza sulla

centrale per migliorare Professione ricchezza finanziaria di

metodo di lavoro del

efficienza Modello di servizio qualità superiore ai

(robo4advisors) e Possedere i requisiti di Private della Banca competitor

servizio al cliente conoscenza e competenza

(multicanalità) previsti dalla normativa

TEMPO

4 Lorenzo Giovannini – Private Banker Firenze

Agenda

1 IL MERCATO ITALIANO DELLA CONSULENZA

2 LA NUOVA REGOLAMENTAZIONE EUROPEA SUI SERVIZI DI INVESTIMENTO

3 CREDEM E MiFID II

4 POSSIBILI SCENARI E CONCLUSIONI

5

Lorenzo Giovannini – Private Banker Firenze

La nuova regolamentazione europea sui servizi di investimento…. non solo MIFID2

6 Lorenzo Giovannini – Private Banker Firenze

La nuova regolamentazione europea sui servizi di investimento: aree di impatto

7 Lorenzo Giovannini – Private Banker Firenze

Agenda

1 IL MERCATO ITALIANO DELLA CONSULENZA

2 LA NUOVA REGOLAMENTAZIONE EUROPEA SUI SERVIZI DI INVESTIMENTO

3 CREDEM E MiFID II

4 POSSIBILI SCENARI E CONCLUSIONI

8

Lorenzo Giovannini – Private Banker Firenze

CREDEM E MiFID II- PROFILATURA DELLA CLIENTELA

Rafforzando la conoscenza del cliente, il Banker può aumentare la AREE DI INDAGINE DEL QUESTIONARIO

sua capacità di:

• Tutelarlo

• Offrirgli un servizio di qualità

• Fidelizzarlo nel tempo

In CREDEM è disponibile da febbraio 2017 un nuovo questionario di

profilatura conforme a MIFID2, caratterizzato da:

• Linguaggio semplice e non tecnico;

• Rapidità di compilazione;

• Solidità statistica degli output;

• Controlli di coerenza delle risposte (in relazione ai dati disponibili

dalla banca)

9 Lorenzo Giovannini – Private Banker Firenze

CREDEM E MiFID II- SERVIZIO DI CONSULENZA

MIFID2 introduce la distinzione tra CONSULENZA INDIPENDENTE e

CONSULENZA NON INDIPENDENTE:

Maggiore tutela cliente

Indipendente: Non indipendente: Consulenza di qualità

• Gamma di prodotti ampia e • La remunerazione indiretta

multimarca; tramite incentivi deve essere

giustificata da un aumento del

• Divieto di percezione di livello di servizio erogato alla

incentivi (remunerazione ‘fee clientela;

only’). • Rinnovato focus su profilatura

della clientela;

• Divieto per stessa persona • Rappresentazione al cliente del

fisica (CF/private) di prestare costo/beneficio delle operazioni;

contemporaneamente il • Rendicontazione sistematica

servizio di consulenza dell’adeguatezza dei portafogli.

«indipendente» e «non

indipendente»

10 Lorenzo Giovannini – Private Banker FirenzeCREDEM E MiFID II- SERVIZIO DI CONSULENZA

Con l’entrata in vigore delle disposizioni “MIFID2” ed in continuità con l’ impostazione derivante dalla MIFID originaria, la

Banca ha definito un modello di servizio per le filiali e le reti di consulenti finanziari che prevede l’erogazione sistematica e

continuativa del servizio di consulenza in materia di investimenti su base non indipendente

• Offerto sistematicamente a tutti i clienti che hanno sottoscritto il contratto per la

1 Consulenza «base»

•

prestazione dei servizi di investimento

Le raccomandazioni vertono su prodotti gestiti e titoli obbligazionari emessi o ideati da

società del Gruppo Credem ed in via residuale una selezione di prodotti amministrati

emessi da soggetti terzi

• Destinato alla clientela dei canali private banking e consulenti finanziari

2 Consulenza «evoluta» • Contratto dedicato con pricing «on top»

• Le raccomandazioni vertono prodotti gestiti emessi da società del Gruppo Credem e

(private banking e CF) da Soggetti terzi con cui la Banca ha stipulato accordi di distribuzione (architettura

aperta), oltre una ampia selezione di prodotti amministrati emessi da società del

Gruppo Credem e da soggetti terzi.

11 Lorenzo Giovannini – Private Banker FirenzeCREDEM E MiFID II- SERVIZIO DI CONSULENZA

Con l’entrata in vigore di MIFID2 , CREDEM ha evoluto il proprio modello di servizio

IMPOSTAZIONI STRATEGICHE ADEGUAMENTI OPERATIVI

Ad Aprile 2018 è stata costituita Euromobiliare Advisory • Adozione nuova reportistica (Relazione sulla

SIM allo scopo di: consulenza prestata), con layout semplice e moderno

• Potenziare i servizi di consulenza patrimoniale • Introduzione di nuovi controlli per la validazione della

erogati alle reti commerciali (slide successiva) consulenza (aggiuntivi rispetto ai controlli di

adeguatezza):

• Svolgere in delega del servizio GP

• Controllo costo / beneficio delle operazioni di

• Offrire il servizio di consulenza indipendente su ribilanciamento di portafoglio

clientela UHNWI

• Divieto di switch tra prodotti con

«upfront/tunnel» attivi

• Attivazione della rendicontazione periodica di

adeguatezza

12 Lorenzo Giovannini – Private Banker FirenzeCREDEM E MiFID II- SERVIZIO DI CONSULENZA

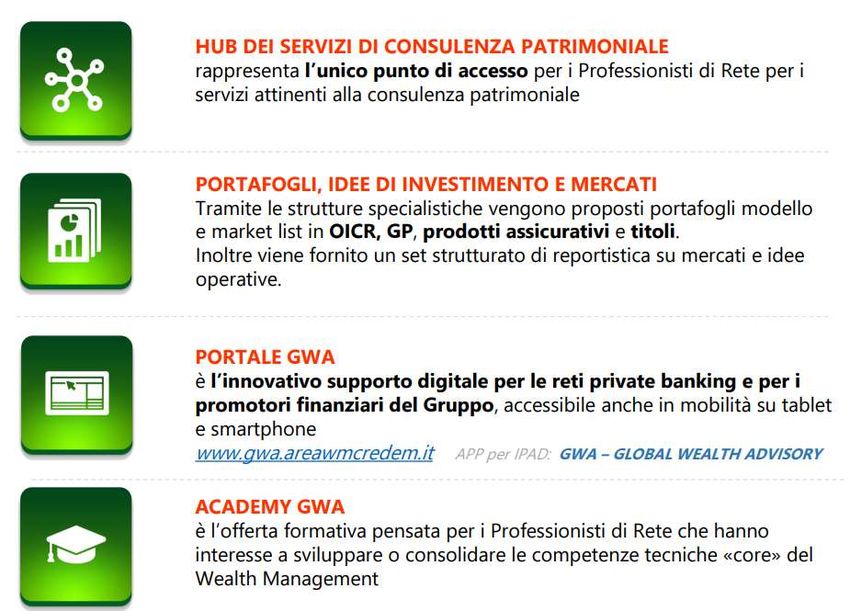

All’ interno di Euromobiliare Advisory SIM è stata potenziata l’unità Global Wealth Advisory la quale, anche attraverso

l’utilizzo di nuove tecnologie, svolge la funzione di supporto alle reti distributive nel servizio al cliente su tutti i bisogni

attinenti il proprio patrimonio.

13 Lorenzo Giovannini – Private Banker FirenzeCREDEM E MiFID II- TRASPARENZA

Il cliente potrà scegliere avendo piena consapevolezza di tutte le

caratteristiche di ciascun prodotto e/o servizio, compreso il dettaglio

di tutte le componenti di costi e oneri: Efficienza

• Ex ante: in fase di proposizione del prodotto;

Trasparenza

• Ex post: in fase di rendicontazione dei risultati del prodotto

In CREDEM i nuovi obblighi di trasparenza sono stati recepiti attraverso:

• Aggiornamento dei contratti e dell’ informativa pre-contrattuale;

• Nuovo modulo di informativa pre-ordine (sintesi caratteristiche del

prodotto, attestazione consegna KID/KIID o scheda prodotto,

indicazione costi ed oneri);

• Nuovo rendiconto investimenti;

• Nuovo sistema di segnalazione perdite potenziali (oltre 10% da

ultimo rendiconto trimestrale per GESPAT e prodotti derivati)

14 Lorenzo Giovannini – Private Banker FirenzeCREDEM E MiFID II- FORMAZIONE

FORMAZIONE

La centralità della figura del consulente nella direttiva 2014/65/UE comporta anche che in

Maggiore tutela cliente

ottica di una maggiore tutela del cliente, i consulenti abbiano una competenza ed

esperienza adeguata al ruolo che ricoprono.

Il rafforzamento delle competenze dei Banker sia attraverso autoformazione che corsi Consulenza di qualità

obbligatori previsti da ESMA sarà perciò fondamentale per creare valore per i clienti

Credem ha attuato le richieste della normativa MiFID sia a livello di obbligo di possesso

dei requisiti di conoscenza ed esperienza professionale per poter erogare servizio di

consulenza su strumenti finanziari che a livello di formazione obbligatoria annuale con

sessioni on line di 30 ore per i consulenti.

Credem, infatti, crede che la formazione sia la leva più strategica per ottenere un

vantaggio competitivo, fornendo un servizio su misura per soddisfare le necessità e i

bisogni del cliente.

17 Lorenzo Giovannini – Private Banker FirenzeAgenda

1 IL MERCATO ITALIANO DELLA CONSULENZA

2 LA NUOVA REGOLAMENTAZIONE EUROPEA SUI SERVIZI DI INVESTIMENTO

3 CREDEM E MiFID II

4 POSSIBILI SCENARI E CONCLUSIONI

18

Lorenzo Giovannini – Private Banker FirenzePOSSIBILI SCENARI E CONCLUSIONI

Una normativa che predilige la protezione del cliente e crea alcune minacce al sistema bancario:

• Pressione sui margini commissionali;

• Ulteriori vincoli normativi;

• Rilevante impatto su IT;

• Aumento della concorrenza con ingresso nuovi competitor (consulenti indipendenti, FinTech).

Ma allo stesso tempo fornisce l’opportunità al sistema di:

• Conoscere meglio il cliente;

• Porre maggiormente il focus sulla qualità del servizio (trasparenza non vuol dire solo costo);

• Maturare con coraggio il passaggio da un offerta di prodotto ad un offerta di servizi (+prodotti +soluzioni +IT);

• Fare Education: una maggiore diffusione della cultura finanziaria rappresenta la migliore tutela per il risparmio.

19 Lorenzo Giovannini – Private Banker FirenzeGrazie per l’attenzione

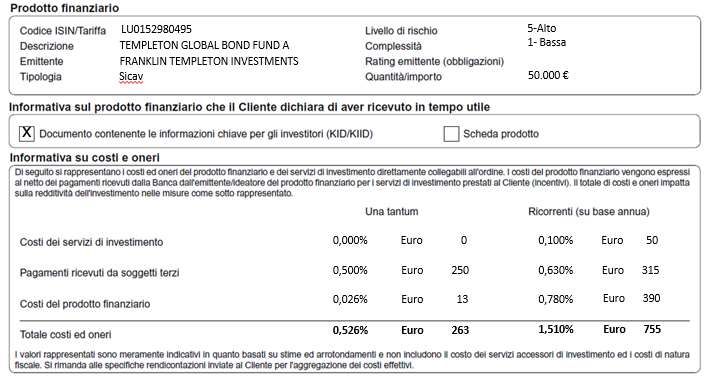

20 Lorenzo Giovannini – Private Banker FirenzeCREDEM E MiFID II- TRASPARENZA

TRASPARENZA EX ANTE: IL MODULO 269 (ESEMPIO)

15 Lorenzo Giovannini – Private Banker FirenzeCREDEM E MiFID II- TRASPARENZA

TRASPARENZA EX ANTE: IL KID

• Documento prodotto dagli emittenti/ideatori del

prodotto finanziario «pre-assemblato»

• Contenuto standardizzato su tre pagine contenenti:

• Descrizione del prodotto

• Livello di rischio/rendimento

• Dettaglio dei costi

• Impatto dei costi sui rendimenti

• Orizzonte temporale dell’investimento

• Procedure di reclamo

• Consegna obbligatoria , in «tempo utile» per il cliente

• Non è richiesta firma del Cliente su KID, ma solo su 269

16 Lorenzo Giovannini – Private Banker FirenzePuoi anche leggere