La Rivoluzione Americana da shale gas a tight oil: possibili impatti da monitorare - 12 maggio 2014

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La Rivoluzione Americana da shale gas a tight oil: possibili impatti da monitorare Massimo Mondazzi CFO eni 12 maggio 2014

Grazie alla “rivoluzione americana” gli USA passano sulla

corsia di sorpasso …

Mboe/d

*(include crude oil, condensati & NGLs)

Se grazie allo shale gas gli USA sono diventati il 1° produttore mondiale di gas già nel

2012…

… con il tight oil nel 2015 diventeranno anche il 1° produttore di oil

Nonostante sia “acceso” il dibattito su sostenibilità e replicabilità del modello, è

indubbio che gli USA si avvicinano all’indipendenza petrolifera sul gas e

riducono quella oil con impatti significativi sull’intero sviluppo economico del

paese ma anche a livello globale

Fonte: IEA WEO 2013 – New Policies Scenario 2

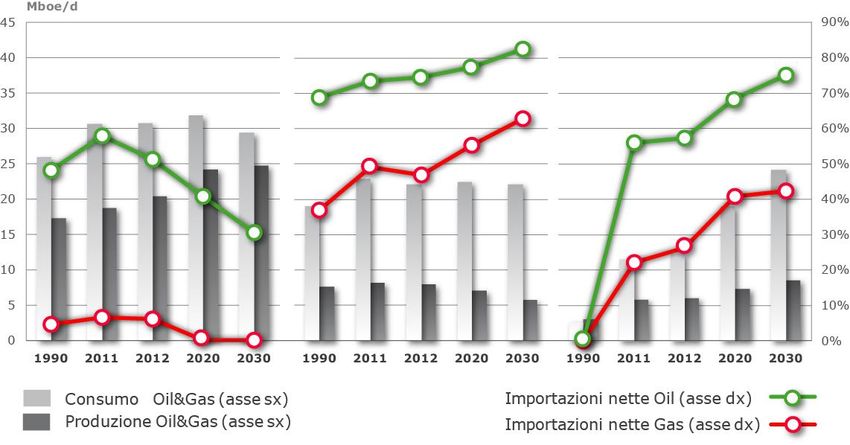

… riducono la dipendenza petrolifera ….

Al contrario di quanto accade in Europa e in Cina, negli USA si riduce il divario fra consumo e

produzione di idrocarburi

Secondo le previsioni IEA, negli USA la dipendenza dalle importazioni di petrolio passa da poco

meno del 60% nel 2011 al 30% nel 2030. Per il gas naturale USA autosufficienti dal 2020.

Europa e Cina invece aumentano la propria dipendenza

USA Europa OCSE Cina

Fonte: IEA WEO 2013 – New Policies Scenario 3

… beneficiano di costi dell’energia bassi per l’industria …

Prezzi gas nel settore industria Mentre in Europa i costi dell’energia per l’industria sono

aumentati significativamente, negli USA il settore

2005 industriale ha beneficiato di un “dividendo energetico”

+64% 2012 che ne ha aumentato la competitività sullo scenario

13,4 internazionale

-54%

Il gas naturale è inoltre un importante input produttivo

($/MBtu) 8,2 8,2 per molte industrie. L’impatto dello shale gas ha perciò

effetti positivi su un gran numero di settori, oltre a

3,7 quello energetico

Mentre nelle altre economie avanzate la produzione

manifatturiera è calata dal 2011, negli USA la ripresa

non si è mai interrotta

Europa OCSE USA

Produzione manifatturiera

(indici trim., 2007 I=100)

Prezzi energia elettrica nel settore industria

110

2005 105

+63%

147,5 2012 100

95

+17%

90,7 90

($/MWh)

57,3 67,0

85

USA

80

Area euro

75

UK

70

Giappone

65

Europa OCSE USA

Fonte: Prezzi IEA Energy Prices & Taxes 4

… sostenendo il PIL, l’occupazione e le entrate fiscali

Impatto sull’occupazione diretta

(indici, gen 2003 I=100)

Con l’avvio delle attività

nell’unconventional, l’occupazione

diretta nel settore Oil&Gas USA è

più che raddoppiata (da circa

240.000 nel 2003 a oltre 500.000

unità), a fronte di una crescita

dell’occupazione totale (non agricola)

di circa il 5%

Considerando l’intera catena del

valore, incluse le attività collegate

Occupazione totale nell’unconventional del settore chimico, l’industria

(numero occupati diretti, indiretti e indotti)

dell’unconventional nel 2012 ha

dato un contributo al PIL USA per

circa 284 mld$ e ha occupato oltre

2 milioni di posti di lavoro

Un recente studio di IHS stima il

prodotto del settore nel 2025 oltre

530 mld$ e gli occupati fino a 3,9

milioni. Stima inoltre a 1.600 mld$

le entrate fiscali cumulate tra il

2012 e il 2025

Fonte: US Bureau of Labor Statistics; IHS, America’s New Energy Future: The Unconventional Oil and Gas Revolution and the

US Economy, Vol. 3: A Manufacturing Renaissance (settembre 2013) 5

ma cosa sono shale gas e tight oil?

Il tight/shale oil&gas sono idrocarburi

liquidi o gassosi accumulati in

giacimenti a permeabilità e porosità

estremamente basse, tipicamente

rappresentate da rocce argillose.

Comunemente gli idrocarburi si sono

formati in queste rocce - rocce madre

(shales) - rimanendone intrappolati.

Parte di questi idrocarburi é migrata in

rocce di accumulo, anch’esse poco

permeabili e contigue (tight).

La tecnica di estrazione si basa su

“fracking” e “horizzontal drilling”

6

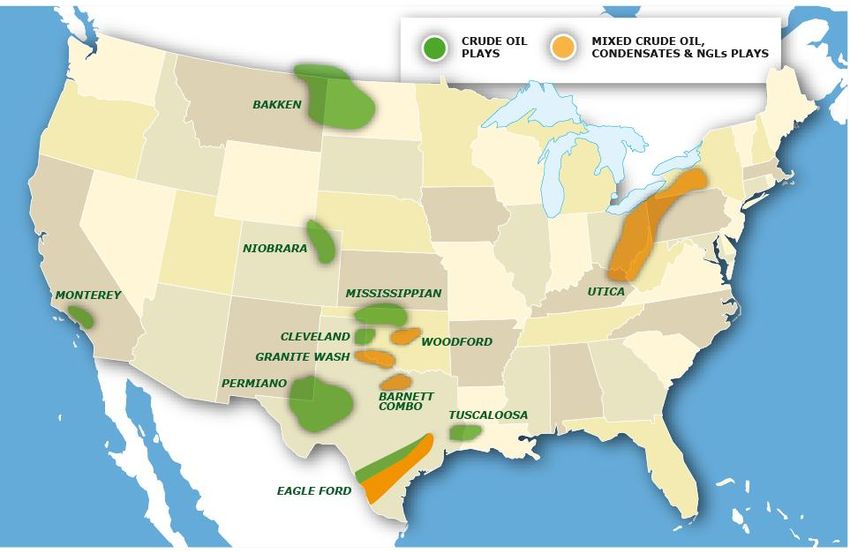

la rivoluzione parte dal gas: il territorio USA è ricco di risorse

unconventional a basso costo

Risorse tecnicamente recuperabili shale gas US:

Il ramp-up delle produzioni shale 19 Tcm, di cui provate 3 Tcm

gas inverte il declino USA

(passando nel periodo 2007–ago

2013 dal 7 al 41% della produzione

gas US)

L’ampia disponibilità di gas sul

mercato ha abbattuto il prezzo

Henry Hub

Produzione totale* gas US vs shale

Il break-even price

(BEP) dello shale gas è

in media 4 $/Mbtu, in

calo nell’ultimo biennio

per effetto dei crescenti

volumi di gas associato

la cui produzione è

remunerata dai liquidi

* Produzioni shale gas non includono gas associato né tight gas (in USA quest’ultimo considerato conventional gas)

** Nell’ipotesi in cui le produzioni aumentino trainate dalla possibilità di export di LNG | Fonte: DOE, WoodMackenzie 7

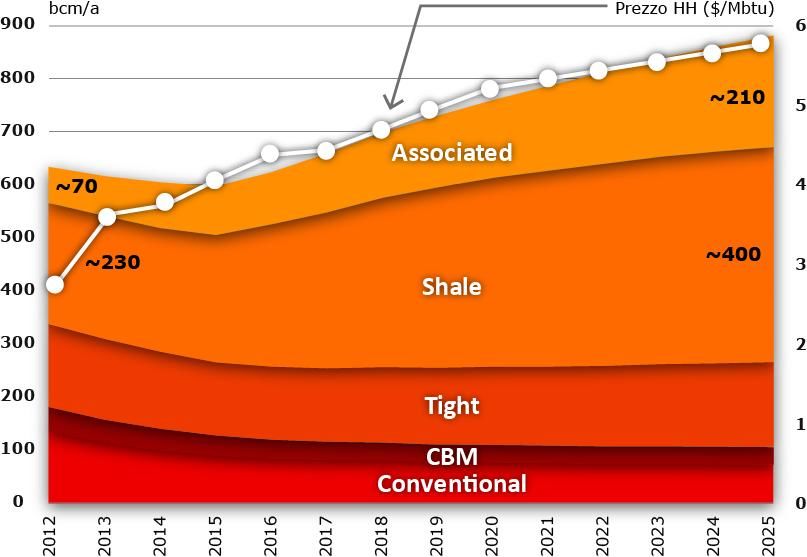

la produzione e la domanda sono previsti in crescita

Gli USA potranno incrementare la produzione di 200 bcm/a al 2025

La domanda interna, stimolata da basso prezzo e da politiche di

contenimento delle emissioni che favoriscono la sostituzione di carbone e olio

con il gas, crescerà dai 690 bcm nel 2012 a 780 nel 2025

Tale crescita sottende a un significativo volume di attività in termini di

perforazione di nuovi pozzi a causa dell’elevato tasso di declino della

produzione shale

Produzione potenziale gas US 2012-2025 Consumi USA per settore 2012-2025

bcm

~230

70

~400

220

* Include Trasporti, Usi non energetici e altre trasformazioni

8

gli impatti dello shale gas sono già oggi evidenti

($/MBtu)

18 LTC Japan

16

14

LTC Europe Riduzione HH e

12 allargamento

Prezzi gas NBP differenziali

10 regionali

8

6

4 Henry Hub

2

0

2008 2009 2010 2011 2012 2013

Mix gas/carbone nel power in USA Mix gas/carbone nel power in UE

(TWh) (TWh)

3500 80% 1800 60%

2000 70%

3000

60%

50% 60% 1350

2500 1500 50%

46% 40%

43% 40% 30% 29% 29%

2000 38% 30% 40%26% 27%

40% 26% 27% 900 29%

1500 1000 30%

20% 20%

1000 30% 450 23% 21%

500 27%20% 20% 23% 21% 20%

18% 10% 18% 17%

23% 24%

500

18% 0%

0 0% 0 0%

0 -10%

2005 2010 2011 2012 2013 2005 2010 2011 2012 2013

2005 2010 2011 2012

Generazione gas Generazione carbone

Quota carbone Quota gas

In USA aumento generazione …export di carbone a prezzi

elettrica da gas e riduzione di competitivi verso altre aree, tra

quella a carbone… cui l’Europa

9

Competitività carbone: spread gas/coal porta a mantenimento in

operatività impianti

Sul mercato mondiale del carbone permane una condizione di oversupply (debolezza domanda e di abbondanza di

offerta - export USA a basso costo verso l’Europa), che deprime i prezzi relativi del carbone rispetto al gas

Il prezzo della CO2 - che potenzialmente potrebbe ridurre o annullare il gap competitivo del gas - proprio nel 2013 ha

toccato i livelli minimi per il difficile quadro macroeconomico e l’eccesso di offerta di quote (stimato in circa 2 mld)

Pertanto, la convenienza relativa del carbone sul gas ha comportato un incremento della produzione

termoelettrica da carbone invertendo il trend di riduzione degli anni passati.

Delta clean spark/dark spread (*)

(€/MWh) 5 COMPETITIVITA’ GAS

-5 COMPETITIVITA’ CARBONE Il prezzo della CO2 che annullerebbe

nel 2013 il vantaggio di costo del

carbone è di oltre 50 €/ton

-15

-25

-35

2008 2009 2010 2011 2012 2013

(*)

Il clean spark/dark spread rappresenta la differenza tra il margine lordo di impianto di generazione gas e di quello di una

centrale a carbone. Il margine è calcolato considerando i ricavi di vendita di un TWh al netto dei costi per l’acquisto del

combustibile e delle quote di CO2

10

10le navi LNG previste andare in USA hanno cambiato rotta

(bcm) Import LNG e capacità rigassificazione Capacità di

200

172 172

rigassificazione

160

160 142

pianificata in marcia

120 115 ma con riduzione

86 import LNG

80

42 48

40 21 26 29

11 12 17

0 6 7 6 14 18 17 16 21 10 12 12 10 5 3 Nel periodo 2008-2012

2000 2002 2004 2006 2008 2010 2012

(shale gas boom,

Import LNG Capacità rigassificazione Capacità rigassificazione Fukushima) forte

aumento della

2012 capacità di

liquefazione del

MEDIO Medio Oriente da

30 bcm ORIENTE ~60 a ~130 bcm,

originariamente

X

5 bcm destinata al mercato

USA ma dirottata

prima in Europa e in

90 bcm

seguito in Asia

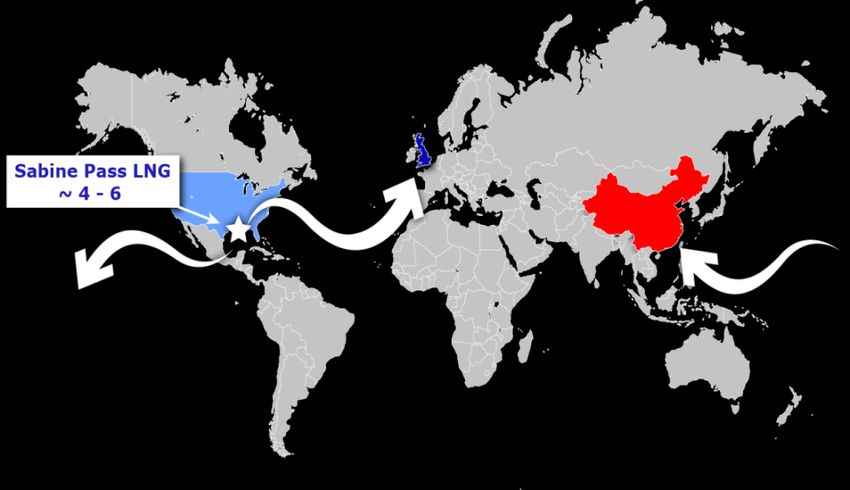

11da importatore di LNG gli USA si stanno trasformando in

potenziale esportatore

Annunciati progetti LNG superiori al commercio mondiale 2013 (~350 bcm)

Ad oggi 6 (Sabine Pass, Freeport, Lake Charles, Cove Point, Cameron e Jordan Cove) sono

stati autorizzati dal DOE

Il processo per ottenere il permesso a costruire/impatto ambientale (FERC) è più lungo.

Sabine Pass unico approvato.

Per ricevere la FID è necessario ottenere contratti per almeno l’80% della capacità.

Oltre Sabine Pass solo pochi terminali hanno contratti (non vincolanti). Inoltre, necessario

ottenere finanziamenti

Status principali

(bcm) progetti export LNG USA

400

346

320 Brownfield

350 304

Greenfield

300 99

101

250 101 215 Floating

200 109

24

91 52

77

150

110

100 85

138 128 125 139

50 94 24

77

24

0

Annunciati Applicazioni Applicazioni Applicazioni FERC Contratti Autorizzazioni FID/In

export paesi FTA export paesi DOE export paesi costruzione

non/FTA non/FTAUS LNG “riposizionato” in EU e Asia

US LNG positioned cost ($/Mbtu)

~9–11,5

~10–12,5

Prezzo competitivo in Asia

In EU, opportunità per arbitraggi e come “cap” su EU spot price

1314

il basso costo del gas dà nuova giovinezza alla chimica da etano

Consumo incrementale etano vs nafta in USA

2005-2025

30

25

20

15

10 Etano&GPL

Mton

5

0 Nafta

(5)

(10)

(15)

2005 2010 2015 2020 2025

Il basso costo del gas e la sua maggiore competitività rispetto all’olio (ratio WTI/HH

da ~ 2 nel 2005-2008 a oltre 4 nel 2009-2013) rilanciano la competitività della

petrolchimica a etano

Annunciati investimenti per oltre 70 Mld di $ nel periodo 2010-2020 per aumentare

la produzione di etilene e suoi derivati, destinati principalmente all’export

Majors più attive: Exxon, Shell, Chevron e Phillips 66 con capacità in aumento

15dal gas la rivoluzione si è estesa all’olio: gli USA sono provvisti di abbondanti risorse … Le risorse recuperabili di tight oil US (BEP

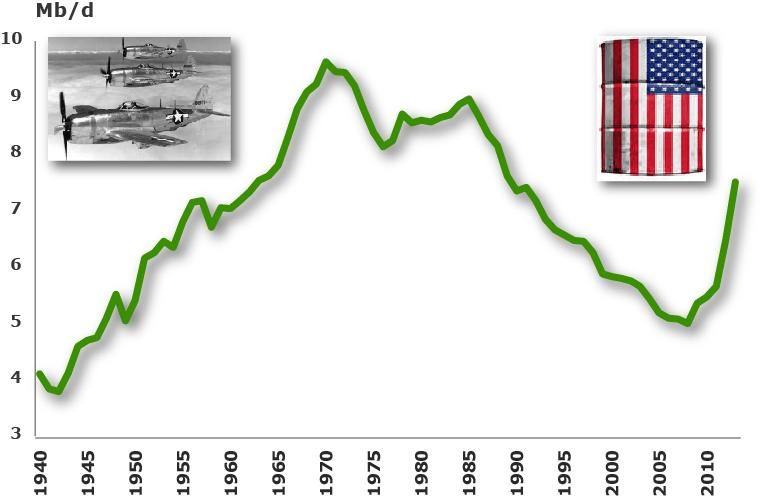

grazie al tight oil gli USA ritornano alla crescita del dopoguerra

Produzione greggio USA Produzione greggio onshore Lower 48

7,0

Mb/d

2013

+19%

6,0

2012

+25%

5,0

2011

+14%

4,0 2010

+6%

3,0

RESET

2,0

Con la produzione di tight oil gli USA sono tornati a crescere a ritmi pari solo

al boom del II dopoguerra, con impatti ben più forti rispetto a quanto

registrato da North Slope (Alaska) e il GoM

Il tight oil ha rivitalizzato in particolare l’onshore Lower 48 – area di

produzione storica - invertendo il trend di declino strutturale delle produzione

crescendo con tassi elevati (ca. 15-20% annuo)

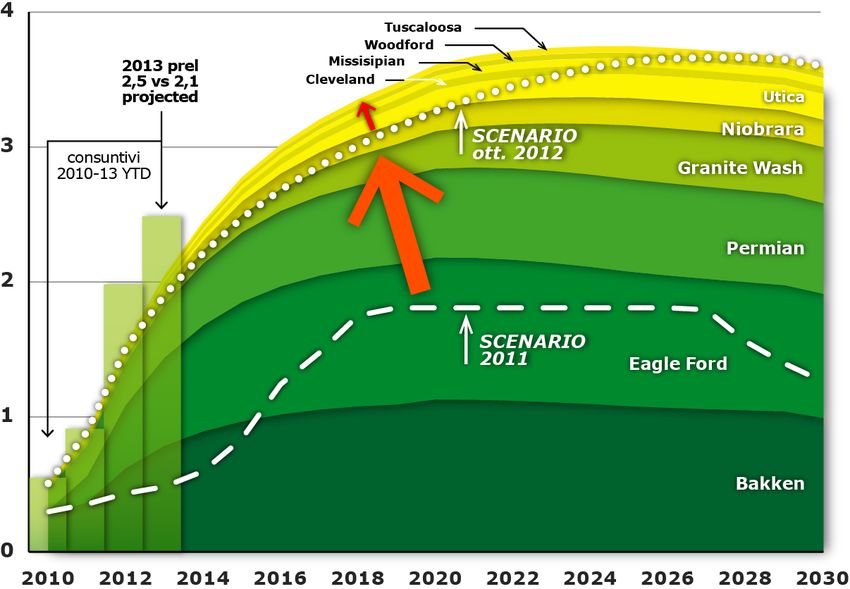

17… e con aspettative di produzioni elevate

Produzione di tight oil USA Consensus scenari produzione tight oil @2020

2013 vs 2012 updates

2012 Forecasts

4,8 5,0

Mbl/g

4,4 +0,5

3,6 3,9 +0,3 +1,3

4,0

+0,3

+0,8

Mbl/g

Tuscaloosa

2013 prel

3,0 Woodford

Missisipian

2,5 vs 2,1 Cleveland

Utica

projected

2,0 Niobrara

Granite Wash

Permian

Eagle Ford

Bakken

1,0

consuntivi 2010-13YTD

Scenario ott-2012

SCENARIO 2011

0,0

2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030

Ultima revisione

La sorprendente crescita produttiva del 2013 nell’Eagle Ford e Permiano ha

abbondantemente superato ogni aspettativa (2,5 Mbl/g vs 2,1 forecast)

I play già provati – Bakken, Eagle Ford e Permiano – continueranno a sostenere la gran

parte della crescita produttiva futura

Nel più lungo termine le potenzialità potrebbero provenire dai play emergenti sia olio

che gas (es. Utica, Tuscaloosa) anche se al momento sono poco conosciuti

18a produzione tuttavia è “fragile”

Profilo produzione pozzo* Profilo produzione US per contributi annuali

Kbl/d Tasso declino annuale

3.600 -45,0%

Anno 1 – 43%

conve

Tight

nzion

2.400

Anno 2 – 30%

-30,0%

oil

ale

Anno 3 – 25%

1.200 Anno 10 – 15% -15,0%

Anno 17 – 10%

0 0,0%

2012 2014 2016 2018 2020 2022 2024 2026 2028 2030 2032 2034 2036 2038 2040 2042 2044

I pozzi unconventional sono caratterizzati da forti declini produttivi già nel primo anno

(~40%)

Se da un lato il pay back degli investimenti in tight oil risulta molto più veloce (meno di 2

anni) dei pozzi convenzionali …

… dall’altro, la crescita della produzione è possibile solo per mezzo dell’aumento di

perforazioni di nuovi pozzi e l’eventuale interruzione o rallentamento della perforazione

impatta immediatamente il livello produttivo e l’economicità del play

* Fonte: IEA WEO 2013

19il boom delle produzioni impatta anche sul prezzo

Il Brent, che riflette le condizioni dei RISCHIO

mercati internazionali, ha risentito $/b Brent MACROECONOMICO

140

solo parzialmente della crescita della

produzione USA. Crisi economica e 120

crisi geopolitiche ne hanno 100

stabilizzato il livello

80

RISCHIO

Il tight oil ha invece impattato 60 GEOPOLITICO

pesantemente i marker USA, sempre 40

più disconnessi dai mercati

Jan-08

May-08

Sep-08

Jan-09

May-09

Sep-09

Jan-10

May-10

Sep-10

Jan-11

May-11

Sep-11

Jan-12

May-12

Sep-12

Jan-13

May-13

Sep-13

Jan-14

internazionali

WTI & LLS vs Brent

Inizialmente ha colpito l’LLS (US Gulf 15

$/b

marker) per via dello “sbottigliamento” 10

di Cushing, poi ha depresso il WTI 5

0

-5

In futuro il pricing dei greggi USA -10

dipenderà dalla capacità di

-15

-20

assorbimento di Midstream e -25

Downstream e da una eventuale -30

May-08

May-09

May-10

May-11

May-12

Sep-08

Sep-10

Sep-12

May-13

Jan-08

Jan-09

Sep-09

Jan-10

Jan-11

Sep-11

Jan-12

Jan-13

Sep-13

Jan-14

apertura all’export WTI Cushing vs. Brent LLS vs. Brent

20la disponibilità di greggi “light” a buon mercato aumenta la

competitività delle raffinerie USA

Grazie al tight oil i raffinatori americani godono di un doppio vantaggio

competitivo (soprattutto vs i raffinatori europei):

greggi domestici “a buon mercato”

ridotti costi energetici per minore costo del gas naturale

Se le lavorazioni in Europa negli ultimi 5 anni sono scese dell’8%, negli USA

sono cresciute del 6%

Margini di raffinazione TRCH

USGC, USEC, NWE, MED ($/bl) Lavorazioni raffinerie USA, EU16 (Mb/g)

18

17

16

15 2009

14 2010

13 2011

12 2012

11 2013

10

9

USA EU16

21grazie alla maggiore produzione di benzina, USA ed Europa

entrano in competizione nelle esportazioni

L’aumento delle rese di benzina per l’alleggerimento del barile e il calo

strutturale dei consumi interni, generano un surplus di benzina.

L’Europa perde uno degli outlet tradizionali per piazzare il proprio surplus ed

entra, ancor più nel futuro, in competizione con gli USA nelle esportazioni

di benzina (specie in Africa e America Latina).

Nel medio termine gli investimenti in capacità pro-distillati medi non saranno

sufficienti a tenere il passo della domanda ed emergerà un deficit destinato a

riassorbirsi solo nel più lungo termine.

Flussi di benzina da e verso gli USA

USA: surplus/deficit

30

20

10

0

-10

-20

-30

-40

-50 Benzina Distillati Medi

-60

-70

2005 2010 2015 2020 2025 2030

Flussi in aumento

Flussi in calo

22per le Major/IOC però ad oggi non sembra essere stato un

“grande affare” …

Acquisizioni shale gas 2006-13 Svalutazioni shale gas 2008-13

74

33

32

40

30

26

16

14

9 7

8

6 4

3

Le major hanno avuto un ruolo di rilievo nel processo di acquisizione di asset e compagnie shale

gas (37% del totale), anche se in ritardo rispetto alle compagnie di minori dimensioni

In particolare Exxon Mobil ha acquisito XTO nel 2010 per 41 mld$

Tuttavia, dal crollo dell’HH (2° metà ‘08) si sono succedute svalutazioni di asset (nel periodo

’08-’13 pari a ca. il 50% dell’ammontare delle transazioni nello stesso periodo), cui hanno

contribuito anche Major (4%) e IOC e, visto il perdurare delle basse quotazioni HH e della

produzione di gas associato, altre sono probabili in futuro

Il limitato ricorso alla svalutazione ad oggi è dovuto anche al fatto che le Major USA si sono

avvalse del vantaggio offerto dai principi contabili US GAAP che permettono un ampio

margine di manovra: fino a quando i futuri cash flow undiscounted si mantengono al di

sopra del valore di libro degli asset non è necessario effettuare il write down

23… e ci sono dubbi anche sulla sostenibilità del modello di

sviluppo sia domestico …

Mln bl/d

4,0

3,0

2,0

1,0

0,0

2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030

Si confermerà il potenziale dei play?

Quanta parte è economicamente recuperabile?

La tecnologia contribuirà ad ottimizzare il processo ed abbassare i

costi? | Oil services e risorse “skilled” saranno adeguate a sostenere

la crescita?

Il prezzo sarà sufficientemente alto per sostenere l’economicità? |

La capacità di trasporto sarà adeguata? Ci sarà apertura all’export?

Sarà possibile minimizzare l’impatto ambientale?

24…. soprattutto per l’uso dell’acqua e occupazione del suolo …

25… sia nel resto del mondo (1/2)

I fattori che hanno permesso il boom dell’unconventional in USA

Diritti minerari Il proprietario terriero possiede i diritti minerari e li trasferisce alle

compagnie in tempi rapidi e con limitata burocrazia

Tecnologia Esistenza e dimensioni di un mercato dei servizi e materiali

Presenza Organizzazione efficiente e snella (“manifacturing style”)

Independent Risk-oriented – propensione ai “nuovi temi” con rapidi processi decisionali

Infrastrutture Sviluppati sistemi di raccolta, trasporto e trattamento oil&gas

Densità demografica Accessibilità e compatibilità territoriale per bassa densità demografica

e acqua Disponibilità di acqua (essenziale per fratturazioni) e sua gestione

Framework Regime fiscale e regolamentare capace di agire e reagire in fretta a un

finanziario e contesto operativo in continua evoluzione

regolatorio Ampia disponibilità di venture capital, private equity, ecc, che garantiscono

finanziamento a supporto

Pluralità di oilfield service companies: dalle grandi e diversificate

Oilfield Service (Halliburton e Schlumberger) alle piccole e specializzate, fornitori di

companies materiale e land driller

In quale altra area del mondo saranno replicabili?

E in quali tempi?

26… sia nel resto del mondo (2/2)

Shale Oil & Gas Technically Recoverable Resources

Nel resto del mondo - in particolare Europa, Cina, Russia, Argentina - il

potenziale minerario è altrettanto significativo

Tuttavia, la difficoltà a “ritrovare contemporaneamente“ i fattori di

successo USA e la maggiore complessità geologica/profondità dei

giacimenti ne rendono incerto e molto più graduale nel tempo lo

sviluppo

27Più incerto l’impatto economico sull’area euro

?

PRO CONTRO

La ripresa degli USA sostiene Riduzione delle esportazioni di

la domanda mondiale idrocarburi e prodotti petroliferi

favorendo anche la ripresa verso gli Stati Uniti

dell’UEM Perdita di competitività del

Atteso un apprezzamento settore manifatturiero rispetto agli

reale del $ vs € che migliora Stati Uniti che beneficiano di un

la competitività verso gli USA vantaggio di costo derivante dai

bassi prezzi dell’energia

28Evoluzione del ruolo del CFO – il contesto

Economico

in rapida evoluzione (elevata variabilità con trasformazioni radicali

consentite da innovazioni nelle tecniche di comunicazione/trattamento

dati e di produzione

Amministrativo

radicalmente mutato con bilanci fondamentalmente redatti sulla base di

principi contabili ispirati al fair value/valore di mercato vs il costo storico

delle poste patrimoniali

Responsabilità crescenti del CFO

non solo garante della correttezza dei bilanci, per altro redatti su principi

radicalmente diversi rispetto al passato, ma anche della corretta

progettazione e funzionamento dei sistemi di controllo interno che per

quanto sopra sono sempre meno "amministrativo-contabili" e sempre più

veri e propri processi di business.

29Evoluzione del ruolo del CFO – skills da rinforzare

Maggiore visibilità sul business

per essere nelle condizioni di poter prevedere per quanto possibile le

evoluzioni rapide e radicali di mercato – CFO garante della tempestività

delle valutazioni riflesse nei bilanci

Adeguate conoscenze e strumenti

per poter effettuare direttamente o, in alternativa, verificare le valutazioni

fatte dal Management di linea, mantenendo il contraddittorio. "veridicità"

vs “attendibilità” delle voci di bilancio (esempio dell’acquisizione di XTO

da parte di Exxon nel 2010 per 41 B$)

Lo standing, professionale oltre che di posizione gerarchica,

necessario per poter sostenere un contraddittorio sulle valutazioni fatte

dal Management di linea

30Evoluzione del ruolo del CFO – processi ed organizzazione

Perché il ”ruolo evoluto" della famiglia CFO possa essere esercitato:

• cambio culturale/competenze profondo

• estremamente diffuso, presso strutture numerose e decentrate (dimensione

multinazionale/multibusiness di un gruppo

Possibili azioni:

Organizzazione: no separazione tra AFC e Pianificazione

Standardizzazione dei metodi di valutazione delle principali poste di bilancio in

modo da guidare almeno le casistiche più ripetitive (modalità di valutazione dei

progetti uguali per tutti come i parametri necessari al calcolo);

Accentramento delle valutazioni/controlli non standardizzabili (in eni

ancora oggi l'esercizio dell'impairment test è svolto centralmente).

Ampio programma di formazione

31Puoi anche leggere