FOREX OUTLOOK 2020 RISKOO - by WB ADVISORS ENTERPRISE RISK MANAGEMENT

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

FOREX OUTLOOK 2020 RISKOO

by WB ADVISORS ENTERPRISE RISK MANAGEMENT

gen. ’20 1

WBADVISORS

FOREX OUTLOOK 2020

WB ENTERPRISE RISK MANAGEMENT 2020

L’Outlook di strategia sui mercati FX

è realizzato da WB Analytics

EDITOR

WB ADVISORS

by WB ADVISORS ENTERPRISE RISK MANAGEMENT

Via Carroccio,16

20100 MILANO

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

03 CHE COSA CI RISERVA IL 2020? 30 EUR NOK

RELATIONSHIP MANAGEMENT

05 FX SCENARIO 32 EUR JPY

Nadia Tracogna

09 ECONOMICS GLOBAL PMI 34 EUR CNY

CONTATTI

Info@wbadvisors.it 13 ECONOMICS COMMERCIO GLOBALE 2020-21 36 EUR HKD

14 CENTRL BANK POLICY 38 JPY CNY

22 FX MARKET OUTLOOK TECHNICS 39 HKD CNY

24 EUR USD 40 EUR CHF

26 EUR GBP 41 EUR TRY

28 EUR SEK 42 EUR MXN

gen. ’20 2

gen. ’20 3

Che cosa ci riserva il 2020?

Più precisamente come reagiranno i tassi di cambio all’evoluzione degli equilibri

geopolitici in atto, dove le presidenziali americane costituiranno il perno nevralgico

della ricerca di consensus politico a vantaggio dell’attuale Amministrazione?

Stiamo passando velocemente da una fase in cui le relazioni diplomatiche si

discutevano all’interno di organizzazioni multilaterali ad una in cui prevalgono i

confronti bilaterali. Gli Stati Uniti mirano sempre più a sviluppare accordi diretti

evitando di ricorrere alle organizzazioni sovrannazionali.

La guerra commerciale, aperta agli inizi del 2018 nei confronti della Cina, costituisce il primo passo verso una

nuova forma di programmazione geopolitica.

Le banche centrali continuano a tenere aperti i rubinetti della liquidità, quasi si sentissero in ostaggio di un mondo

in cui soltanto la loro presenza assicura condizioni di equilibrio accettabili.

La crescita economica risulta ancora debole e fortemente dipendente dai sostegni monetari. Per queste ragioni le

guerre valutarie continueranno a contrapporre la ricerca di competitività tra un’area rispetto ad un’altra.

Collocare questi temi in un contesto più ampio, e distinguerne la rilevanza minore o maggiore per i nostri Clienti,

impegnati nel complesso compito di internazionalizzare il loro business, è l’arduo lavoro che ci prefissiamo di

svolgere quando elaboriamo la nostra ricerca sulle tendenze che governano i mercati, tassi di cambio, d’interesse e

materie prime.

La somma di questi sforzi è l’elemento chiave che guida la nostra azione quotidiana a partire dall’Outlook che

ispirerà la nostra visione per il 2020.

La medesima acqua può sostenere o affondare una nave.

(Proverbio cinese)

gen. ’20 4

Il 2019 si è concluso con un fade out sulla volatilità del mercato valutario. Le ragioni della compressione dei parametri di

standard deviation sono principalmente attribuibili alla volontà contrapposta di controllare gli eventuali apprezzamenti dei

corsi dei tassi di cambio da parte dei regulators. Da un lato l’Amministrazione Trump ha cercato di comprimere

l’apprezzamento del dollaro, mentre Europa e Giappone hanno fatto il possibile per mantenere le proprie divise in uno

status di debolezza.

Nonostante la volontà di governare le traiettorie dei cambi, sullo sfondo permangono le diverse velocità in cui si muovono le

sottostanti economie. L’Eurozona rimane condizionata da un regime di stagnazione, in misura minore anche il Giappone

soffre delle medesime condizioni. Gli Stati Uniti continuano invece a beneficiare di una crescita che a tratti appare inerziale

ma pur sempre vitale. Le evidenze macro economiche mettono in netta luce i diversi regimi di velocità anche attraverso la

lettura delle linee di policy monetaria.

La Federal Reserve ha ridotto i tassi d’interesse, tuttavia il loro livello è rimasto fondamentalmente più elevato rispetto a

quello dei diretti competitors. I differenziali su tutto il tratto della curva premia condizioni di risk- appetite verso il dollaro.

Il 2020 prende forma su dimensioni monetarie che confermano l’impostazione formulata dalle principali banche centrali

nell’ultimo trimestre dello scorso anno. La BCE manterrà attivo il QE riavviato dal Presidente uscente Mario Draghi. Nel caso

in cui non fosse sufficiente per contrastare la debolezza del comparto manifatturiero, il Board potrebbe introdurre nuove

misure di stimolo quale ad esempio il dual rate, un sistema differenziato sui tassi applicati ai depositi sulla base di due livelli.

L’introduzione di questo meccanismo attenuerebbe l’impatto negativo sui bilanci delle banche, consentendo potenzialmente

alla banca centrale di ridurre i tassi in modo più significativo evitando di penalizzare i depositi delle banche con eccesso di

liquidità.

gen. ’20 5

L’euro dovrà ancora favorire la competitività dell’Eurozona. Un suo apprezzamento oltre determinati valori ne

comprometterebbe la crescita in un momento in cui l’Europa sta perdendo peso negli equilibri geopolitici a partire dalla

grande confusione che regna dalla Mesopotamia al Nord Africa.

L’accordo commerciale tra Stati Uniti e Cina, presumibilmente il primo di una serie, sposterà le sollecitazioni

dell’Amministrazione USA verso l’UE. Il comparto Automotive rischia di ritornare ad essere esposto alle rappresaglie sui

dazi in un momento in cui l’industria soffre consistenti riduzioni degli ordinativi.

Il mercato cinese, stimato in una domanda prossima ai 7 milioni di veicoli per anno, attrae la disponibilità della Germania a

stringere accordi anche sulla tecnologia su cui Washington pone veti di natura strategica ai vecchi partner europei. L’Unione

cercherà di giocare sulle due sponde ma dovrà alla fine prendere posizione anche per l’incalzare della Brexit. L’Inghilterra ha

già ricevuto più di un’offerta commerciale dalla Casa Bianca: appare inesorabile il suo riavvicinamento geostrategico agli

USA.

Nella nostra prospettiva, l’agenda del 2020 pone l’euro su un piano di potenziale debolezza.

Lo sorso anno e prima ancora, dalla primavera del 2018, abbiamo fissato una road map per il cambio tutta orientata verso

un ridimensionamento di valore. Da 1,25/1,23 eur usd il cambio contro dollaro è sceso verificando uno dopo l’altro gli

obbiettivi stimati: 1,15 -1,12 – 1,0950. Come scritto nel nostro Outlook Intermarket 20/20 Previous, Transition, Evolution,

alla serie manca ancora l’ultimo degli obbiettivi all’epoca previsti 1,0650. Confidiamo in una verifica entro la prima parte del

2020.

In generale prevediamo una prosecuzione della fase riflessiva del cambio contro la maggior parte delle principali monete.

gen. ’20 6

L’agenda macro economica favorirà la ripresa dello yuan renminbi. La moneta cinese si apprezzerà contro tutte le monete a

partire dal dollaro. Risulterà con molta probabilità la best performer nel 2020. La PBoC garantirà condizioni di liquidità al

disastrato sistema creditizio in tutti i modi a partire dai vincoli meno severi sulla riserva obbligatoria.

Lo yen manterrà il suo status di moneta rifugio assieme al franco svizzero, altra divisa destinata ad apprezzarsi

sensibilmente sull’euro, salvo azioni ancora più clamorose della SNB.

Le monete scandinave risultano fortemente sottostimate sull’euro. La sterlina sta già affrontando il percorso di

ritracciamento dell’effetto Brexit. Anch’essa quindi tenderà a recuperare sull’euro. Contro dollaro il cable incontra una

barriera a quota 1,35; è possibile che eventuali ritorni verso 1,27/28 possano stimolare nuovi acquisti nella prospettiva di

un futuro break up della soglia tecnica per dare vita ad un nuovo impulso rialzista di lunga durata.

Temiamo che l’euro subirà la forza anche della lira turca. Ci aspettiamo che a breve ile negoziazioni verifichino quota 6,35,

per puntare a seguito del break out verso 5,50 nel medio periodo e 4,60 eur try nel lungo termine.

Se le nostre stime trovano conferma avremmo dal punto di vista del cambio un ancora un significativo contributo all’export

nel biennio 2020-21.

Dopotutto si tratta di un quadro che lascia il bicchiere mezzo pieno a fronte di tanti vuoti attualmente presenti in Europa.

gen. ’20 7

Se vuoi costruire una barca, non radunare uomini per tagliare legna, dividere i compiti e impartire ordini,

ma insegna loro la nostalgia per il mare vasto e infinito.

(Antoine de Saint-Exupéry)

gen. ’20 8

Nell’ambito dei segnali analizzati relativi agli indicatori di fiducia delle imprese ed in specifico ai sondaggi PMI prodotti da

Markit, rileviamo un parziale miglioramento della fiducia del comparto manifatturiero in USA ed in Cina. A livello Globale

emerge un recupero dei New Export Orders in linea con le attese per un tono meno incerto sui negoziati sino americani.

L’area che invece continua a preoccupare rimane relegata all’Eurozona ed in specifico alla manifattura tedesca. I servizi

rimangono complessivamente deboli. Il contributo che avevano fornito alla crescita durante la prima parte dell’anno si

stempera notevolmente.

Il nostro Outlook sul manifatturiero considera positivamente il parziale segnale USA sul manifatturiero prevedendo un

ulteriore miglioramento per la prima parte del 2020; ci attendiamo, di conseguenza, una sospensione dei tagli dei tassi da

parte della Federal Reserve.

gen. ’20 9

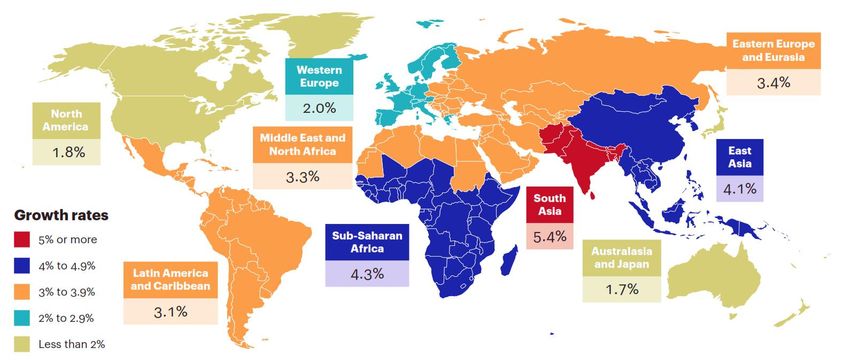

La crescita globale si è indebolita considerevolmente nel

biennio 2018- 2019, scendendo dal 3,2% al 2,6%. Si

prevede che il ritmo di espansione possa ancora

deteriorarsi per l’inerzia del precedente movimento

riflessivo. Il consensus da noi rilevato riporta una stima

prossima al 2,5% nel 2020, prima di salire del 2,7% sia nel

2021 che nel 2022. Alcuni segni di stabilizzazione sono già

evidenti. Iniziali segnali di crescita più evidente

tenderanno a manifestarsi in alcune aree già nel primo

trimestre del 2020, sebbene il ciclo dell’economia

globale rimanga vulnerabile a vari fattori di rischio.

FORECAST

gen. ’20 10gen. ’20 11

▪ GLOBAL SECTOR PMI ▪ WORLD PMI gen. ’20 12

Scenario atteso 2021 gen. ’20 13

La crescita del GDP attesa in Eurozona risulta inferiore rispetto a quella USA. Le attese rimangono negative in termini di

differenziali nel rapporto con gli Stati Uniti per il 2020 e per il 2021. Sulla base di questo scenario la BCE manterrà una linea

di policy accomodante con la possibilità di introdurre un dual rate tra i tassi di deposito rispetto a quelli di prestito per

stimolare ulteriormente la crescita. La Federal Reserve supporterà, nel 2020, il ciclo elettorale con un atteggiamento più

morbido rispetto alla prima parte dello scorso anno. Dopo le elezioni (2021) potrebbe ritornare ad esprimere una linea più

restrittiva pur mantendo l’attivo di bilancio su valori elevati.

Complessivamente, la liquidità impiegata su operazioni stimolative dovrebbe attestarsi poco sopra i 15 trilioni di dollari.

gen. ’20 14MONETARY POLICY CONSENSUS OVERVIEW gen. ’20 15

VARIAZIONI SPOT CONTRO DOLLARO

VAR. TOTAL RETURN (SPOT + CARRY)

*ARS Il peso argentino ha perso il 37% sul dollaro (spot)

LE OSCILLAZIONI DELLE MONETE COME HANNOPERFORMATO

EMERGENTI HANNO RIDOTTO LA NEL 2019 LE MONETE

LORO VOLATILITA’

APPARTENENTI ALLE AREE

EMERGENTI

gen. ’20 16TASSI DI CRESCITA ATTESA gen. ’20 17

WBADVISORS

COME LEGGERE LE SCHEDE TECNICHE

Nelle schede tecniche che seguono abbiamo riportato in sintesi il quadro tendenziale di breve, medio e lungo termine per

ogni divisa contro l’euro. Per ogni rapporto di cambio sono disponibili due versioni grafiche. La rappresentazione tecnica

consente di percepire sia per il breve che per il lungo periodo le dinamiche che caratterizzano l’andamento dei singoli

rapporti.

Lo sviluppo dei movimenti è catturato dal Momentum che ne propone in forma algoritmica la tendenza. Nei grafici di lungo

periodo abbiamo riportato due algoritmi che sviluppano la forza a breve (I° grafico a diagrammi) ed a medio lungo termine

(II° grafico a diagrammi).

Il timing operativo è catturato dai livelli tecnici che determinano i relativi trigger.

Le strategie delineate prevedono la definizione di un livello (dinamico) di warning. Tale livello costituisce il punto oltre il

quale la strategia attesa perde efficacia rappresentando il valore su cui porre le eventuali tutele di protezione

all’esposizione attiva (funzione stop loss).

Puoi richiedere ulteriori approfondimenti su divise non riportate nel presente paper direttamente al nostro Team Analytics.

gen. ’20 19Advisory e tecnologia insieme per pianificare e gestire il tuo rischio senza rinunciare alle opportunità offerte dalle diverse

situazioni di mercato. Dal 2008 utilizziamo un’applicazione di algoritmi proprietari per sviluppare efficaci strategie di

Hedging per il controllo proattivo dei tuoi rischi sui mercati forex. Mettiamo a disposizione le nostre strategie su tutte le

divise Import ed Export per offrirti una guida avanzata per le tue azioni di Hedging proattivo. Scopri come.

gen. ’20 20WBADVISORS

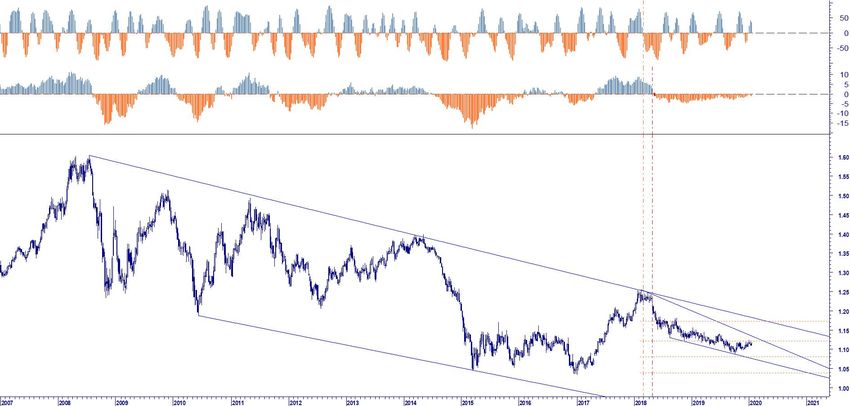

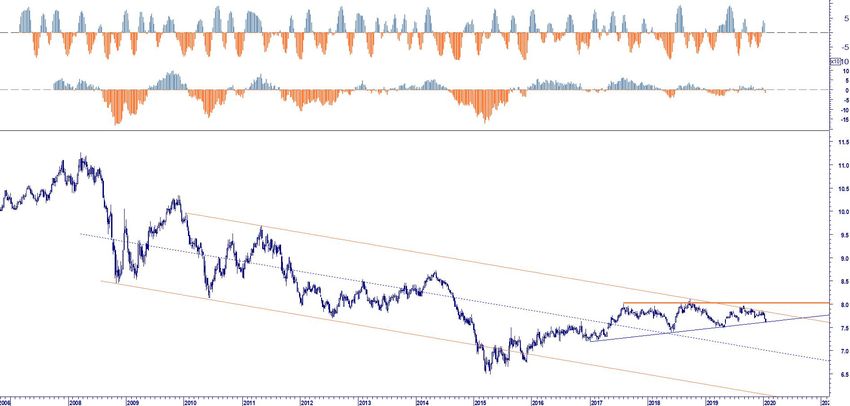

EUR USD STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 1,1092 DOWN 1,1070 1,1245 1,0950 1,1250

LONG TERM DOWN 1,0350 1,1800 1,0350 1,1250

EUR GBP STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 0,8524 CORREZIONE 0,8450 0,8600 0,8450 0,8600

LONG TERM DOWN 0,8200 0,8800 0,7650 0,8600

EUR SEK STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 10,551 DOWN 10,43 10,65 10,40 10,65

LONG TERM NEUTRAL 10,20 11,00 10,10 10,65

EUR NOK STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 9,884 DOWN 9,8200 10,0000 9,70 10,1000

LONG TERM NEUTRAL 9,6800 10,1000 9,40 10,1000

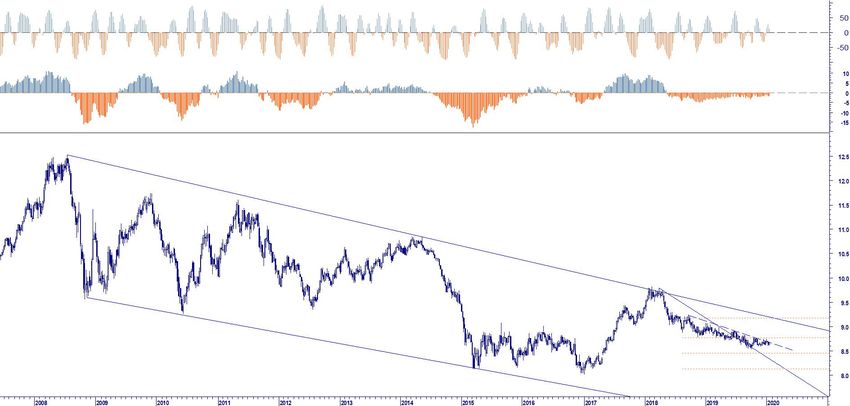

EUR CHF STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 1,0733 DOWN 1,0600 1,0850 1,0650 1,0900

LONG TERM DOWN 1,0450 1,1065 1,0200 1,0900

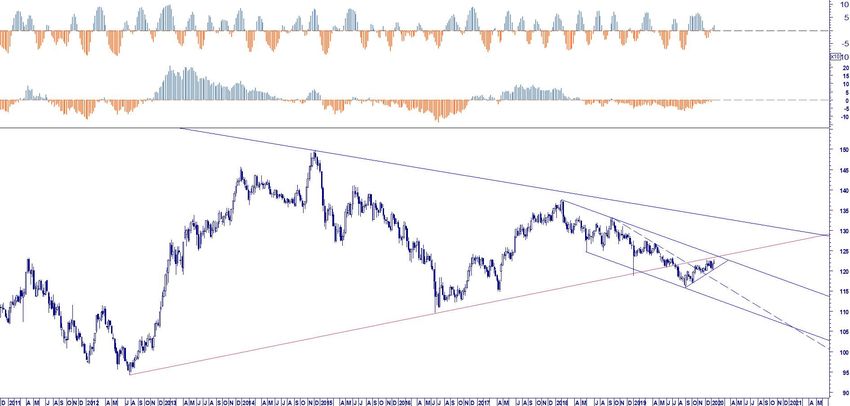

gen. ’20 22EUR JPY STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 122,18 DOWN 120,90 123,90 120,80 123,90

LONG TERM NEUTRAL 112,60 123,90 112,00 123,90

EUR CNY STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 7,6118 DOWN 7,60 7,85 7,30 7,90

LONG TERM DOWN 7,00 8,00 6,70 7,90

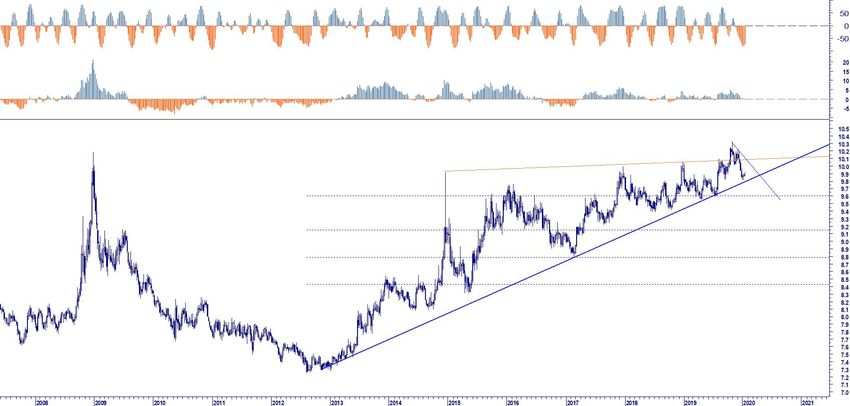

EUR HKD STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 8,6208 DOWN 8,59 8,78 8,50 8,80

LONG TERM DOWN 8,35 9,20 8,20 9,20

HKD CNY STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 1,125 UP 1,1200 1,1370 1,1400 1,1100

LONG TERM NEUTRAL 1,1000 1,1400 1,1550 1,1100

EUR TRY STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 6,5401 DOWN 6,50 6,71 5,80 6,73

LONG TERM NEUTRAL 6,28 7,00 4,90 6,73

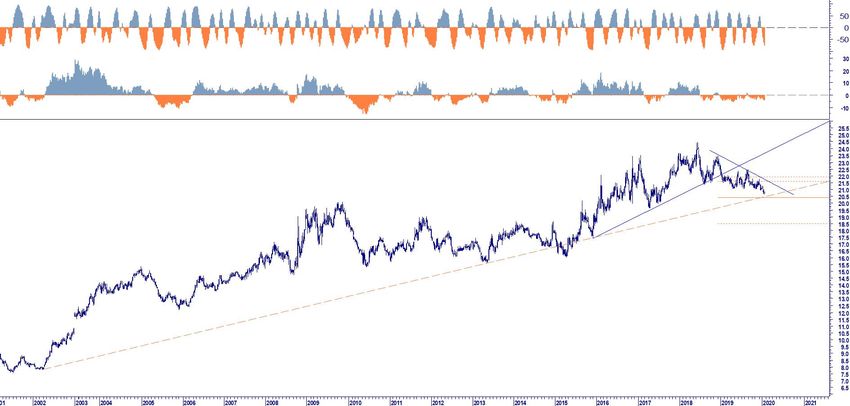

EUR MXN STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 20,795 UP 20,50 21,10 20,55

LONG TERM NEUTRAL 20,50 22,00 18,50 22,10

gen. ’20 23EUR USD STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 1,1092 DOWN 1,1070 1,1245 1,0950 1,1250

LONG TERM DOWN 1,0350 1,1800 1,0350 1,1250

gen. ’20 24EUR USD TACTICS LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 1,1092 DOWN 1,1070 0,8575 1,0950 1,1250

MEDIUM TERM NEUTRAL 1,0800 0,8600 1,0650 1,1250

gen. ’20 25EUR GBP STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 0,8524 CORREZIONE 0,8450 0,8600 0,8450 0,8600

LONG TERM DOWN 0,8200 0,8800 0,7650 0,8600

gen. ’20 26EUR GBP TACTICS LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 0,8524 CORREZIONE 0,8450 0,8555 0,8450 0,8600

MEDIUM TERM DOWN 0,8200 0,8600 0,8000 0,8600

gen. ’20 27EUR SEK STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 10,551 DOWN 10,43 10,65 10,40 10,65

LONG TERM NEUTRAL 10,20 11,00 10,10 10,65

gen. ’20 28EUR SEK TACTICS LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 10,551 DOWN 10,43 10,65 10,45 10,65

MEDIUM TERM DOWN 10,35 10,65 9,85 10,65

gen. ’20 29EUR NOK STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 9,884 DOWN 9,8200 10,0000 9,70 10,1000

LONG TERM NEUTRAL 9,6800 10,1000 9,40 10,1000

gen. ’20 30EUR NOK TACTICS LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 9,884 DOWN 1,1250 10,0000 10,0000 9,7000 10,1000

LONG TERM NEUTRAL 10,1000 10,0000 9,7000 10,1000

gen. ’20 31EUR JPY STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 122,18 DOWN 120,90 123,90 120,80 123,90

LONG TERM NEUTRAL 112,60 123,90 112,00 123,90

gen. ’20 32EUR JPY TACTICS LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 122,18 DOWN 120,90 123,90 120,80 123,90

MEDIUM TERM NEUTRAL 118,00 123,90 118,00 123,90

gen. ’20 33EUR CNY STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 7,6118 DOWN 7,60 7,85 7,30 7,90

LONG TERM DOWN 7,00 8,00 6,70 7,90

gen. ’20 34EUR CNY TACTICS LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 7,6118 DOWN 7,60 7,85 7,30 7,90

MEDIUM TERM DOWN 7,30 8,00 6,90 7,90

gen. ’20 35EUR HKD STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 8,6208 DOWN 8,59 8,78 8,50 8,80

LONG TERM DOWN 8,35 9,20 8,20 9,20

gen. ’20 36EUR HKD TACTICS LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 8,6208 DOWN 8,59 8,78 8,50 8,80

MEDIUM TERM NEUTRAL 8,50 8,85 8,35 8,80

gen. ’20 37JPY CNY STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 15,90 DOWN 15,80 16,00 16,50 15,60

LONG TERM NEUTRAL 15,65 16,00 17,00 15,60

gen. ’20 38HKD CNY STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 1,125 UP 1,1200 1,1370 1,1400 1,1100

LONG TERM NEUTRAL 1,1000 1,1400 1,1550 1,1100

gen. ’20 39EUR CHF STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 1,0733 DOWN 1,0600 1,0850 1,0650 1,0900

LONG TERM DOWN 1,0450 1,1065 1,0200 1,0900

gen. ’20 40EUR TRY STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 6,5401 DOWN 6,50 6,71 5,80 6,73

LONG TERM NEUTRAL 6,28 7,00 4,90 6,73

gen. ’20 41EUR MXN STRATEGY LAST TREND SUPP RES TARGET TEST WARNING KNOCK_OUT

SHORT TERM 20,795 UP 20,50 21,10 20,55

LONG TERM NEUTRAL 20,50 22,00 18,50 22,10

gen. ’20 42WBADVISORS gen. ’20 43

WB ANALYTICS

DATABASE

WB Advisors SCF, Via Carroccio, 16 20121 Milano.

La presente pubblicazione è distribuita da WB Advisors. Pur ponendo la massima cura nella predisposizione della presente pubblicazione e considerando affidabili i suoi contenuti, WB Advisors non si assume tuttavia alcuna responsabilità in

merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti ovvero presenti sulle pubblicazioni utilizzate ai fini della sua predisposizione. Di conseguenza WB Advisors declina ogni responsabilità per errori od

omissioni.

La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero promozione di servizi e/o attività di investimento né nei confronti di

persone residenti in Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale offerta e/o promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

Nessuna società appartenente a WB Advisors potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per perdita o mancato guadagno, interruzione dell’attività, perdita di

informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi finalità, dei dati e delle informazioni presenti nella presente pubblicazione.

La presente pubblicazione non può essere riprodotta senza l’autorizzazione di WB Advisors, restandone in ogni caso vietato ogni utilizzo commerciale. La presente pubblicazione è destinata all’utilizzo ed alla consultazione da parte della

clientela professionale e commerciale di WB Advisors cui viene indirizzata, e, in ogni caso, non si propone di sostituire il giudizio personale dei soggetti a cui si rivolge. WB Advisors ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi

elemento sopra esposto e/o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo stesso venga pubblicato e messo a disposizione della sua clientela. WB Advisors può occasionalmente, a proprio insindacabile

giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti/strumenti finanziari eventualmente menzionati nella presente pubblicazione. In nessun caso e per nessuna ragione WB Advisors sarà tenuta, nell’ambito dello svolgimento

della propria attività di advisory, quali la consulenza in materia di investimento in strumenti finanziari ad agire conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

gen. ’20 44Puoi anche leggere