La distribuzione dell'acciaio nel 2011: 3 trend da cui non prescindere - Giuliano Noci Prorettore per Cina e Russia - Politecnico di Milano - Siderweb

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La distribuzione dell’acciaio nel 2011:

3 trend da cui non prescindere

Giuliano Noci

Prorettore per Cina e Russia - Politecnico di Milano

Cosa bolle in pentola?

1

Il nuovo scenario di

consumo

2

Le opportunità di

valorizzazione del ruolo

della distribuzione

3

Le opportunità di

collaborazione per

renderci più forti

Il nuovo scenario di consumo

Consumi in milioni di T Tassi di crescita

2009 2010 2011 2009 2010 2011

EU27 117,2 139,4 147,4 -35,70% 18,90% 5,70%

Altri Paesi Europei 23,9 28,7 31,4 -17,30% 20,10% 9,50%

Commonwealth 35,8 45,3 50,3 -28,30% 26,50% 11,10%

NAFTA 82,7 108,5 118,0 -36,20% 31,30% 8,70%

Centro e Sud America 34,1 43,6 47,6 -23,60% 28,20% 9,10%

Africa 26,6 28,0 30,0 9,70% 5,10% 7,10%

Medio Oriente 42,2 45,6 47,6 -7,50% 7,90% 4,40%

Asia & Oceania 762,8 833,1 867,4 8,90% 9,20% 4,10%

Mondo 1,125,3 1,272,2 1,339,7 -6,60% 13,10% 5,30%

Consumi in milioni di T Tassi di crescita

Economie sviluppate 291,3 358,8 375,3 -33,50% 23,20% 4,60%

Economie emergenti 834,1 913,4 964,4 8,70% 9,50% 5,60%

Cina 542,4 578,7 599,0 24,80% 6,70% 3,50%

BRIC 641,0 696,0 730,1 17,50% 8,60% 4,90%

Medio Oriente & Nord Africa 59,0 62,4 65,7 0,40% 5,90% 5,30%

Mondo ad esclusione della Cina 582,9 693,5 740,7 -24,40% 20% 6,80%

Fonte: WSA, 2011

4

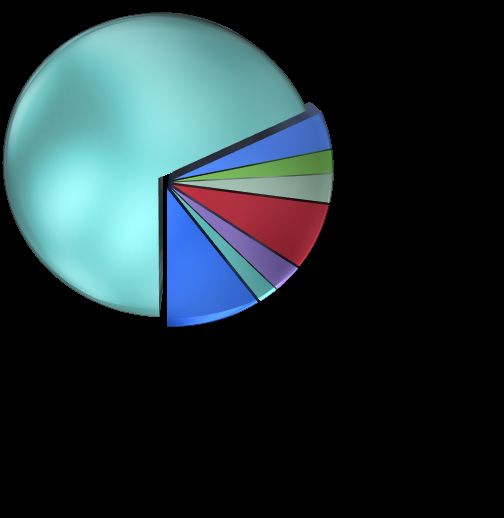

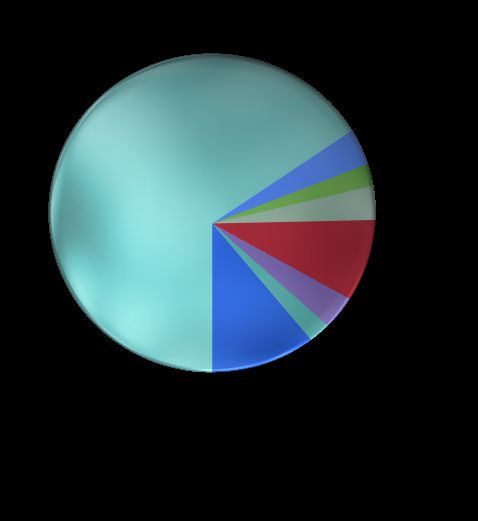

…con un baricentro ben consolidato

2009 2011

Altri Paesi Europei

2%

Altri Paesi Europei

2%

Commonwealth

Commonwealth

EU27 3% EU27 4%

10% 11%

NAFTA

7% NAFTA

9%

America Latina

3% America Latina

Africa Asia & Oceania 3%

Asia & Oceania 2% 65% Africa

68%

Medio Oriente 2%

4% Medio Oriente

4%

Fonte: WSA, 2011

7

Cosa bolle in pentola?

1

Il nuovo scenario di

consumo

2

Le opportunità di

valorizzazione del ruolo

della distribuzione

3

Le opportunità di

collaborazione per

renderci più forti

In che modo?

Prendiamo spunto da alcuni casi di successo

9

Il modello Tata

Corporate Social

Responsibility

Specializzazione per

Brand marketing

linea di produzione

+84% di vendite a 24% di fatturato da

marchio in un anno prodotti a marchio

11

Il modello POSCO

Corporate Social

Associazione a eventi

Responsibility “strategica”

Creazione di una marca

globale dell’acciaio

11Cosa bolle in pentola?

1

Il nuovo scenario di

consumo

2

Le opportunità di

valorizzazione del ruolo

della distribuzione

3

Le opportunità di

collaborazione per

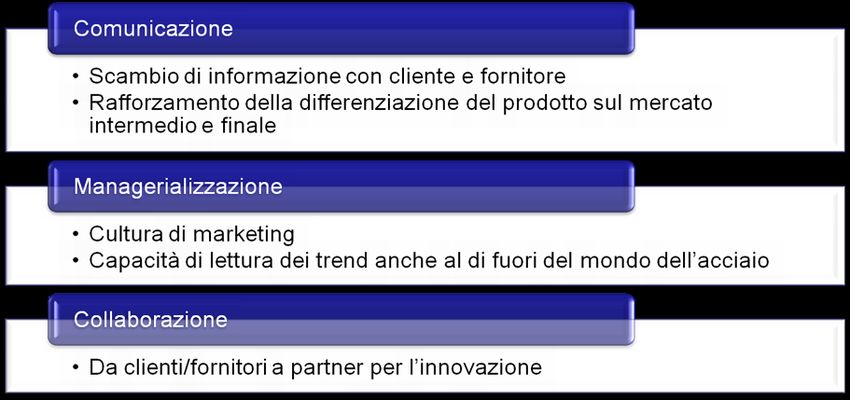

renderci più fortiDalla negoziazione alla partnership...

Produttori Distributori

Tecnologia

Innovazione Visibilità sul mercato,

Riconoscibilità di prodotto Cosa c’è sensibilità sui trend in

atto tra gli utilizzatori

(potenziale)

Senso del mercato, specie

di quello venutosi a creare

negli ultimi anni

Cosa manca Leve di controllo

specifiche sui prodotti

15…per superare le debolezza

strutturali…

- +

Acciaio più “verde”

Costo dell’energia (tradizione rottame)

Vincoli ambientali EU Lavorazioni specialistiche e

16

unilaterali qualità...anche attraverso un nuovo modello di

business

Integrazione

Comunicazione Focus sugli utilizzatori

Al centro il bisogno, non necessariamente il materiale

17Integrazione significa scambio di

informazioni

Altri

distributori

Complementarietà

di offerta

Condivisione info Lettura dei bisogni

sul mercato e dei trend

Produttore Distributore Utilizzatore

Condivisione

Consulenza

progressi

tecnologici

18Mettersi in moto in 3 mosse

19Grazie per

l’attenzione

Giuliano Noci

giuliano.noci@polimi.it

twitter.com/giuliano_noci

facebook.com/giuliano.nociPuoi anche leggere