Global OUTLOOK PROSPETTIVE 2019 - CB Private Banker

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

[ Global OUTLOOK ]

PROSPETTIVE

2019

INVESTMENT CENTER

FIDEURAM

INTESA SANPAOLO

PRIVATE BANKING

I

Indice

IL 2019 TRA FATTORI CRITICI E OPPORTUNITÀ – a cura di G. La Calce 3

LA TRANSIZIONE VERSO UN NUOVO EQUILIBRIO E LA NUOVA NORMALITÀ – a cura di R. Zaffuto 4

SCENARIO MACROECONOMICO – a cura di F. Rovida 7

USA - Prove di atterraggio per la Fed – a cura di F. Rovida 8

Area Euro - Quo vadis? – a cura di I. Spinelli 9

Giappone - L’anno della politica fiscale – a cura di F. Pini 10

Cina - Si piega ma non si spezza – a cura di F. Pini 11

LE SCELTE DI ASSET ALLOCATION – a cura di L. Vaiani 13

ALLOCAZIONE OBBLIGAZIONARIA – a cura di V. Carbone, M. Gulisano e S. Pecoretti 15

OBBLIGAZIONARIO GOVERNATIVO EUROPEO – a cura di T. Le Saout 18

OBBLIGAZIONARIO GLOBALE – a cura di Amundi 22

OBBLIGAZIONARIO USA – a cura di Morgan Stanley Investment Management 25

OBBLIGAZIONARIO CINESE – a cura di Eurizon SLJ Capital 28

OBBLIGAZIONARIO MERCATI EMERGENTI – a cura di Goldman Sachs Asset Management 30

OBBLIGAZIONARIO MERCATI EMERGENTI AMERICA LATINA – a cura di Man GLG 33

OBBLIGAZIONARIO HIGH YIELD – a cura di Pimco 39

CREDITO STRUTTURATO ABS – a cura di Vontobel - TwentyFour Asset Management 42

FINANCIAL CREDIT BONDS – a cura di Algebris 44

OBBLIGAZIONARIO CONVERTIBILE – a cura di Franklin Templeton Investments 46

AZIONARIO GLOBALE – a cura di Fidelity International 48

AZIONARIO USA – a cura di TRowe Price 50

AZIONARIO EUROPA – a cura di Invesco 52

AZIONARIO SVIZZERO – a cura di Banque Morval 55

AZIONARIO REGNO UNITO – a cura di Schroders 57

AZIONARIO ITALIA – a cura L. Degrada 60

AZIONARIO GIAPPONE – a cura di Aberdeen 61

AZIONARIO BRASILE – a cura di D. Perinati 64

COMMODITIES – a cura di Blackrock 67

SETTORE ENERGY – a cura di C. Colombo 72

PRIVATE MARKET – a cura di Partners Group 74

PROPERTY STOCK – a cura di Neuberger Berman 79

MULTI ASSET – a cura di J.P.Morgan Asset Management 81

ALTERNATIVE RISK PREMIA – a cura di L. Simoncelli 87

2

Il 2019 tra fattori critici e opportunità

Gianluca La Calce

Amministratore Delegato di Fideuram Investimenti SGR

Il 2017 aveva mostrato una crescita economica diffusa, sincronizzata e maggiore di quanto non fosse previsto;

sul versante dei mercati finanziari i rendimenti erano stati elevati, in qualche modo proporzionali alla rischiosità

delle asset class per quanto ridimensionati nella misura per effetto della componente valutaria.

Il 2018, al contrario è stato l’anno della divergenza: da una parte la forza dell’economia americana sulla scia

degli stimoli del governo di Trump, dall’altra il resto del mondo in sofferenza per il cambiamento delle condizioni

monetarie sulla scia del rialzo dei tassi americani e per l’introduzione dei dazi da parte americana.

Sui mercati finanziari quello appena trascorso verrà ricordato come uno degli anni più difficili con la gran parte

delle asset class con performance negative e con i gestori attivi in grande sofferenza.

Il 2019 si presenta come un anno di lettura complessa con il ciclo economico ormai positivo da quasi 10 anni

e con una prospettiva evidente di rallentamento sincronizzato a livello mondiale.

In sostanza i mercati dipenderanno dall’evoluzione di due fattori critici:

La crescita economica mondiale: il ciclo economico sta arrivando a un punto di inversione o confermerà,

per quanto con un rallentamento, di essere un ciclo eccezionalmente lungo anche per effetto della gestione

pro attiva della politica monetaria?

L’evoluzione delle condizioni finanziarie complessive: la gestione della politica monetaria e il

differenziale di crescita tra Stati Uniti e resto del mondo favoriranno un’evoluzione equilibrata delle

condizioni di finanziamento o avremo ancora dei fenomeni come quelli del 2018?

Il nostro scenario centrale è basato sulla consapevolezza dell’elevato numero di criticità presenti ma anche

sulla convinzione che il ciclo economico sia ancora lontano da un rischio concreto di recessione e che le

Banche Centrali gestiranno la politica monetaria con un’elevata attenzione al possibile impatto sull’economia reale.

Crediamo anche che nel 2018 si sia ricostituito un premio per il rischio su molti mercati e questo possa riservare

per il nuovo anno diverse opportunità.

Auguri di Buone Feste e Felice 2019,

Gianluca La Calce

3

La transizione verso un nuovo equilibrio e la

nuova normalità

Renato Zaffuto - Responsabile Area Investimenti di Fideuram Investimenti SGR

L’anno che si sta chiudendo segna l’avvio di un periodo di GRAFICO 1.

transizione e di cambiamento dal precedente ordine ad uno

nuovo sotto vari profili (come quello monetario, quello politico,

quello geopolitico, quello del commercio internazionale e

quello tecnologico), sollevando varie fonti di incertezza che

hanno contribuito a penalizzare un ampio numero di classi di

investimento.

Non accadeva dal 1992 che il mercato monetario avesse

un rendimento migliore contemporaneamente sia

dell’obbligazionario sia dell’azionario; in un contesto, in

aggiunta, dove il tasso monetario è ai minimi storici.

Se da un lato il 2018 era cominciato sull’onda delle aspettative

positive per la riforma fiscale negli USA, dall’altro i dazi

doganali imposti o solo minacciati da Trump hanno enfatizzato

GRAFICO 2.

le divergenze sia nel ciclo economico che in quello monetario

fra gli USA e il resto del mondo, ma soprattutto hanno

desincronizzato il ciclo fra USA e Cina.

Il 2018 alla fine si è rivelato un anno complesso.

Il mix di politiche monetarie più restrittive e di politiche fiscali

più espansive negli USA ha rafforzato il dollaro ed ha fatto

salire il rendimento del Treasury, ma ha avuto conseguenze

negative sui mercati emergenti sia obbligazionari che azionari.

Il vero nodo oggi non è il rischio di rallentamento

dell’economia globale o addirittura di una recessione, ma la

comprensione che siamo in una fase di transizione verso

un nuovo ordine mondiale con conseguenze legate alle

incertezze politiche nel governo di questa transizione e alle

turbolenze sui mercati finanziari.

Dopo un decennio di forte espansione attraverso misure non- GRAFICO 3.

convenzionali, l’aggregato degli attivi dei bilanci delle

maggiori Banche Centrali ha iniziato un percorso

graduale di riduzione, essenzialmente per l’azione della

FED. Ma anche la BCE si sta avviando alla chiusura del

programma di acquisto dei titoli di debito. Tuttavia questa

inversione delle politiche monetarie si avvia in un contesto di

mercato dove sono presenti distorsioni dovute alla

compressione eccessiva degli spread di credito e

all’impennata dell’indebitamento delle società.

Il confronto dialettico fra gli USA e la Cina non è limitato ai soli

aspetti commerciali ma riguarda vari campi, nel tentativo

americano sotto l’amministrazione Trump di riequilibrare il

rapporto su temi come maggiore accesso al mercato cinese

delle aziende americane, tutela della proprietà intellettuale,

supremazia tecnologica e ruolo militare nel Pacifico.

4

Il percorso di transizione verso un nuovo ordine si GRAFICO 4.

interseca con i trend sulla sostenibilità come il

cambiamento climatico, le risorse naturali, la demografia, le

diseguaglianze e la rivoluzione digitale.

La correzione di alcuni eccessi della globalizzazione o di effetti

asimmetrici e squilibrati è diventata un’istanza politica delle

classi medie dei Paesi avanzati ma che non può essere

affrontata in modo distaccato rispetto alle trasformazioni

tecnologiche figlie della rivoluzione digitale.

I cambiamenti demografici si diffondono per due vie:

quella della maggiore maturità della generazione dei

Millennials e quella dell’integrazione delle popolazioni dei

Paesi Emergenti.

I membri più “vecchi” della generazione dei Millennials si GRAFICO 5.

stanno avvicinando ai 40 anni di età. Nel 2020 saranno il

segmento più grande della popolazione adulta e sostituiranno

i cosiddetti “Baby Boomers” (quelli nati fra il Dopoguerra e la

metà degli anni ’60) nel mondo del lavoro e guideranno i

trend dei consumi nei prossimi decenni. Erediteranno pure

migliaia di miliardi dai loro genitori “Baby Boomers” e

orienteranno i nuovi investimenti. La generazione dei

Millennials appare più incline all’uso delle nuove tecnologie,

essendo nativi digitali, ma anche ad un maggior rispetto

dell’ambiente e delle diversità.

In un mondo in trasformazione dove si confrontano le istanze

della tutela e della conservazione dello status-quo con quelle

del cambiamento e dell’innovazione non sempre la politica

ha gli strumenti per guidare la complessità di questi

processi ed è in grado di dare risposte tempestive e GRAFICO 6.

adeguate. Pertanto queste trasformazioni creano disagio

sociale, incertezza politica e talvolta debolezza nelle

leadership.

Anche l’Europa quest’anno è stata teatro di incertezze

politiche: il faticoso negoziato sulla Brexit, le elezioni in Italia

e il confronto con l’Europa, il lento declino della leadership

della Merkel, il crollo della popolarità di Macron e il cambio di

governo in Spagna.

Le fragilità europee si sono innestate all’interno di una cornice

globale caratterizzata dalla disputa commerciale aspra fra gli

USA e la Cina, dalle sanzioni all’Iran, dalla crisi in Turchia,

dalla ricerca di un nuovo ruolo geopolitico della Russia e dai

focolai di crisi in Arabia Saudita.

Il mondo è entrato in una fase di profonda trasformazione, alla ricerca di un nuovo ordine in vari settori.

Anche i mercati finanziari hanno sofferto di questo contesto pieno di incertezze e di tensioni; tuttavia le

valutazioni sui mercati non sembrano estreme, mentre i fondamentali macroeconomici rimangono

piuttosto robusti.

Come spesso accade nei periodi di turbolenza e di trasformazione si creano buone opportunità di

investimento.

I cambiamenti in corso sono per alcuni versi ciclici ma per altri strutturali. Superati gli effetti delle turbolenze di

breve emergono varie opportunità.

5

Il 2019 si aprirà come un anno in cui passo dopo passo andranno colte le opportunità di valutazioni

interessanti di alcuni mercati e di alcuni settori per effetto di pressioni di vendita eccessive.

Le valutazioni dei mercati emergenti sia obbligazionari che azionari appariranno via via più appetibili quando i

fattori negativi che hanno caratterizzato quest’anno si diluiranno.

Ma anche nei mercati azionari sviluppati, come ad esempio in Europa, si osservano valutazioni nella parte bassa

da una prospettiva storica.

Alcuni stili di investimento come quello value nell’azionario o i titoli ad alto dividendo possono offrire interessanti

opportunità per il futuro.

I cambiamenti che stiamo attraversando non sono solo ciclici, e in questo momento le valutazioni sono state

sottoposte a forti pressioni a causa di varie fonti di incertezza, ma sono anche strutturali. L’investimento tematico

e sostenibile appare un buon modo per diversificare i portafogli e per catturare opportunità con

l’esposizione a temi di medio-lungo periodo legati alle nuove tecnologie, alle infrastrutture, ai nuovi

consumi e all’e-commerce, alle risorse naturali e alle energie sostenibili.

Il processo di normalizzazione delle politiche monetarie richiederà tempo e sarà accompagnato dai processi

connessi agli effetti di trasformazione demografica e tecnologica.

In questo nuovo contesto le incertezze politiche hanno avuto un impatto esagerato su varie valutazioni di mercato

creando opportunità che potranno essere colte nel corso del 2019.

6

Scenario Macroeconomico

Flavio Rovida

Responsabile Ricerca Macroeconomica di Fideuram Investimenti SGR

La crescita è tornata a risultare divergente tra le principali

aree dell’economia globale nel corso del 2018, dopo l’elevata GRAFICO 7.

sincronizzazione che aveva caratterizzato l’anno precedente. Da

un lato, grazie all’impulso della politica fiscale, la crescita ha

accelerato negli USA, risultando anche più forte delle attese (sia

nostre che di consenso, Grafico 7). Dall’altro, la crescita ha

rallentato (e in misura decisamente superiore alle attese) sia

nell’Area Euro che in Giappone. In Cina, nonostante il chiaro

rallentamento nella seconda parte dell’anno, la crescita è in realtà

risultata lievemente superiore alle previsioni.

Il nostro scenario contempla un moderato rallentamento a

livello globale nel corso del 2019: tra le principali aree solo il

Giappone dovrebbe registrare una crescita in accelerazione

(peraltro lieve). Anche la divergenza nei ritmi di crescita fra

USA e resto del mondo dovrebbe venire meno (Grafico 8),

particolarmente nella seconda metà dell’anno, quando si sarà

esaurito lo stimolo fiscale negli USA (nell’ipotesi che non venga

protratto, ad esempio, con un pacchetto di spesa infrastrutturale).

Nonostante la decelerazione, la crescita rimarrà sopra potenziale

nel G-3 e, di conseguenza, riteniamo probabile un aumento, GRAFICO 8.

anche se contenuto, dell’inflazione core (peraltro già in linea

con il target della banca centrale negli USA). L’inflazione totale

risulterà invece in calo, in ragione della flessione del prezzo del

petrolio.

Lo sfasamento ciclico tra le diverse aree continuerà anche a

riflettersi nelle decisioni di politica monetaria. La Fed

proseguirà nei rialzi, ma dovrà, a nostro avviso, prospettare una

pausa entro la primavera. La BCE procederà al primo aumento dei

tassi entro fine anno (nell’ipotesi che l’attuale fase di debolezza

congiunturale non si prolunghi), mentre la BoJ rimarrà ferma per

tutto l’anno. La PBoC manterrà una stance accomodante a

supporto dell’attività economica.

I rischi di natura politica rimarranno rilevanti, in particolare nel

caso dell’Europa (Italia, Brexit, elezioni per il Parlamento Europeo).

A nostro avviso, è inoltre improbabile che le tensioni commerciali

tra gli USA e la Cina trovino una risoluzione in tempi brevi, ma il

nostro scenario centrale non contempla nemmeno una significativa

escalation.

Previsioni Fideuram Investimenti

PIL Inflazione

2017 2018* 2019* 2017 2018* 2019*

USA 2.2 2.9 2.6 2.1 2.4 ↓ 1.7 ↓

Area Euro 2.5 1.9 ↓ 1.5 ↓ 1.5 1.8 1.6 ↓

Giappone 1.7 0.7 ↓ 1.0 ↓ 0.5 1.0 ↓ 0.7 ↓

Cina 6.8 6.6 6.1 1.6 2.2 2.0

Crescita media annua. In verde (rosso) le stime sopra (sotto) consenso. Le frecce indicano la variazione della stima di FI rispetto al mese precedente

Fonte: Fideuram Investimenti, Consensus Economics

7

USA – Prove di atterraggio per la Fed

Flavio Rovida

Responsabile Ricerca Macroeconomica di Fideuram Investimenti SGR

La crescita del PIL negli USA nel 2018 è risultata più elevata delle GRAFICO 9.

nostre attese. Peraltro, il nostro scenario previsivo, che contemplava

un’accelerazione significativa nei trimestri centrali dell’anno, non ha

registrato sorprese di particolare entità dopo l’approvazione da parte

del Congresso del pacchetto di spesa deciso nello scorso febbraio.

Per il 2019 prevediamo un moderato rallentamento dei ritmi di

crescita (dal 2.9% al 2.6%), principalmente determinato da una

decelerazione degli investimenti. E’ comunque importante sottolineare

che il lieve rallentamento della crescita media atteso per il 2019

maschera una decelerazione decisamente più marcata quando si

consideri l’andamento in termini sequenziali: in ragione del venir

meno dello stimolo fiscale, la crescita passa da ritmi superiori al 4%

annualizzato in 18Q2 a poco più dell’1.5% a fine 2019.

GRAFICO 10.

L’andamento dell’occupazione è rimasto decisamente robusto nel

corso del 2018 (e in accelerazione rispetto all’anno precedente, Grafico

9), nonostante il mercato del lavoro abbia raggiunto condizioni di “piena

occupazione”. Il nostro scenario contempla una moderazione

significativa della dinamica occupazionale nel 2019, ma associata

ad un’ulteriore lieve riduzione del tasso di disoccupazione.

Lo scenario di crescita ancora chiaramente sopra potenziale (almeno

nella prima parte dell’anno) e di ulteriore riduzione del tasso di

disoccupazione dovrebbe riflettersi in un aumento, peraltro lieve,

dell’inflazione core (che, misurata dal deflatore dei consumi dovrebbe

stabilizzarsi poco sopra il 2%). Il rischio su questo scenario è

bilanciato: le condizioni del mercato del lavoro potrebbero determinare

un’accelerazione più marcata, mentre la preponderanza delle GRAFICO 11.

componenti non sensibili al ciclo nel recente aumento dell’inflazione

core (Grafico 10) potrebbe riflettersi in una correzione dai livelli attuali.

Per la Fed la gestione della politica monetaria diventerà probabilmente

più complicata nel corso del 2019 e qualche segnale in questa

direzione è già giunto dalle difficoltà di comunicazione delle ultime

settimane. Il nostro scenario centrale contempla due rialzi dei tassi

(in marzo e in settembre), con un rischio di un terzo rialzo nel caso in

cui le condizioni del mercato del lavoro non consentissero di segnalare

la possibilità di una pausa già nella prima parte dell’anno. Le aspettative

di mercato al riguardo risultano ora molto più caute (Grafico 11). Non

prevediamo invece modifiche di rilievo nel programma di riduzione

dell’attivo della Fed.

CRESCITA PIL INFLAZIONE

(Rolling 1-year ahead) (Rolling 1-year ahead)

8

AREA EURO – Quo vadis?

Ilaria Spinelli

Analista team Ricerca Macroeconomica di Fideuram Investimenti SGR

–

Nonostante il quinto anno consecutivo di ripresa, la crescita nell’Area GRAFICO 12.

Euro nel 2018 ha deluso le attese, se si considerano i livelli

eccezionalmente elevati della fiducia di imprese e famiglie a inizio

anno, che lasciavano presagire una performance ben più forte

dell’1.9% registrato nel corso dell’anno.

La domanda interna è rimasta solida, ma la crescita ha

principalmente risentito di un notevole deterioramento del canale

estero (che aveva invece fornito un contribuito ampiamente positivo in

17H2), cui si sono aggiunte le difficoltà del settore automobilistico in

Q3, nonché il ritorno del rischio politico in Italia nella seconda parte

dell’anno e l’incertezza legata alle tensioni commerciali con gli USA.

La fiducia delle imprese è così scesa continuativamente per l’intero

anno (grafico 12).

Pertanto, il 2019 inizia con aspettative più dimesse e sotto il segno GRAFICO 13.

dell’incertezza, anche politica, dato che a maggio si terranno le

elezioni per il rinnovo del Parlamento Europeo. Il rafforzamento delle

tendenze sovraniste potrebbe infatti complicare la governance

comune. La crescita dovrebbe stabilizzarsi all’1.5%, grazie alla

tenuta della domanda interna, ancora sostenuta dalla forza del

mercato del lavoro e dalla marcata discesa del prezzo del petrolio (-

30% in euro da inizio ottobre). I rischi appaiono però più al ribasso

che al rialzo, a giudicare dalla debolezza recente della fiducia delle

imprese. Sorprese positive sul fronte internazionale, quali la

tenuta della “tregua” commerciale tra USA e Cina, minori tensioni

sulla politica fiscale italiana e l’approvazione definitiva dell’accordo

sulla Brexit potrebbero però esercitare un impatto positivo,

modificando il sentiment e supportando la crescita.

L’inflazione totale si è riportata al 2% a partire da maggio, ma GRAFICO 14.

essenzialmente grazie ad alimentari ed energia. L’inflazione core è

rimasta stabile all’1%, per il sesto anno consecutivo. Continuiamo

ad aspettarci un’accelerazione graduale dell’inflazione core nel

corso del 2019 (grafico 13), come risposta ritardata all’aumento dei

salari e alla riduzione dello “slack” nel mercato del lavoro (grafico 14).

Anche per l’inflazione i rischi sono però al ribasso, considerato

l’indebolimento della crescita.

Visto lo scenario descritto, la BCE manterrà prudenza: ci aspettiamo

che vengano approvate nuove operazioni di rifinanziamento a

lungo termine a sostegno delle banche, con l’approssimarsi della

scadenza delle precedenti TLTRO. La porta per un rialzo dei tassi

in Q4 verrà tenuta aperta fino all’ultimo, al fine di normalizzare

almeno il tasso sui depositi riportandolo a zero (in Q4).

CRESCITA PIL INFLAZIONE

(Rolling 1-year ahead) (Rolling 1-year ahead)

9

GIAPPONE – L’anno della politica fiscale

Francesca Pini

Analista team Ricerca Macroeconomica di Fideuram Investimenti SGR

Nel 2018 la crescita è stata caratterizzata da ampia volatilità, con i GRAFICO 15.

primi sei mesi dell’anno che hanno visto una crescita media dell’1%

annualizzato, mentre la seconda parte dell’anno è stata negativamente

colpita dalle avverse condizioni meteo e dal terremoto di inizio di

settembre. Si è quindi assistito ad una forte flessione della crescita in

Q3 e ad un successivo rimbalzo.

Per il 2019 il nostro scenario centrale incorpora l’aumento dell’IVA

dall’8% al 10% previsto per ottobre. Pertanto la crescita dovrebbe

rimanere sopra potenziale fino al terzo trimestre dell’anno, trainata dal

supporto della domanda interna prima dell’aumento dell’IVA, per poi

mostrare un flessione in Q4. Gli investimenti privati dovrebbero

rimanere solidi, favoriti dal basso tasso d’interesse reale e per

compensare la carenza di lavoratori dovuta a fattori demografici (grafico

15). Va tenuto conto, inoltre, che il governo ha in programma delle GRAFICO 16.

misure per limitare la volatilità che normalmente caratterizza la

crescita prima e dopo l’aumento dell’IVA. Pertanto nel 2019 si dovrebbe

assistere ad una crescita intorno all’1.0% (dallo 0.7% del 2018), che

dovrebbe poi rallentare l’anno successivo.

Alla luce dei recenti annunci in merito al taglio delle tariffe sui telefoni

cellulari (da aprile 2019) e dei costi degli asili (da ottobre 2019),

abbiamo rivisto al ribasso le nostre previsioni per l’inflazione nel

2019 (nel caso dell’inflazione core dall’1.0% allo 0.7%). In base ai

nostri calcoli (ancora approssimativi a causa della mancanza di dettagli

sull’attuazione di tali misure), queste riduzioni dei prezzi potrebbero più

che compensare gli effetti dell’aumento dell’IVA, generando

temporanee pressioni al ribasso sull’inflazione (grafico 16). Si tratta di

fattori una tantum che non devono far pensare ad un ritorno della GRAFICO 17.

deflazione.

Da inizio 2018 la politica monetaria non ha prodotto sorprese di rilievo,

ma solo alcune modifiche marginali decise a luglio quando la BoJ ha

introdotto la «forward guidance» con l’obiettivo di prolungare l’attuale

fase espansiva. La politica monetaria dovrebbe quindi rimanere

sostanzialmente invariata almeno fino all’inizio del 2020 (grafico

17).

Le implicazioni sulla crescita globale della guerra commerciale tra

Cina e USA, il deterioramento delle ragioni di scambio e la

possibilità di ritorno in recessione a causa dell’aumento dell’IVA

rappresentano i principali fattori di rischio sul nostro scenario di crescita.

In caso di forte rallentamento della crescita globale vi è inoltre il rischio

di un nuovo rinvio dell’aumento della tassa sui consumi.

CRESCITA PIL INFLAZIONE

(Rolling 1-year ahead) (Rolling 1-year ahead)

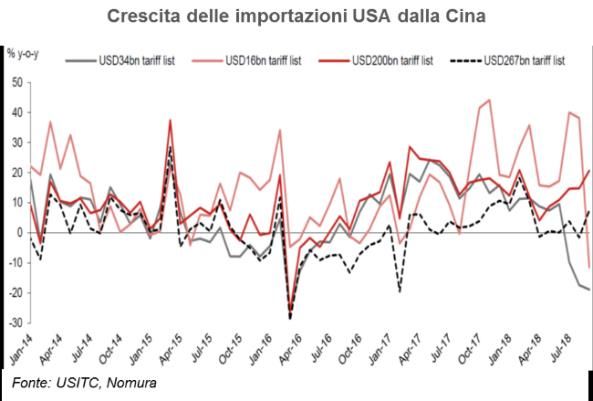

10CINA – Si piega ma non si spezza

Francesca Pini

Analista team Ricerca Macroeconomica di Fideuram Investimenti SGR

–

Dopo un anno di pausa, nel 2018 è ripreso il graduale rallentamento GRAFICO 18.

della crescita. La prosecuzione della fase di riduzione della leva

finanziaria, la regolamentazione dello “shadow banking”, la

trasformazione verso un diverso modello di sviluppo, hanno avuto un

effetto restrittivo, solo in parte inatteso, sulla crescita economica.

A tale scenario si è poi aggiunto il progressivo inasprimento delle

tensioni commerciali con gli USA, sfociate nell’imposizione di dazi su

una parte significativa delle esportazioni cinesi negli USA a partire dalla

scorsa estate (grafico 18).

L’incertezza relativa alle tensioni commerciali con gli USA (e alle

eventuali modalità di risoluzione di questa disputa) continuerà a

rappresentare uno dei temi caldi del 2019. Le esportazioni sono

rimaste robuste negli ultimi mesi del 2018 per l’effetto di anticipazione

dell’aumento delle tariffe USA, ma dovrebbero correggere GRAFICO 19.

significativamente nella prima parte dell’anno, pesando negativamente

sulla crescita. I consumi, molto probabilmente, rimarranno invariati nel

2019, e saranno ancora gli investimenti ed in particolare gli investimenti

in infrastrutture, già in ripresa a fine 2018, a sostenere la crescita.

Per evitare un rallentamento eccessivo ci attendiamo un’azione

coordinata di politica fiscale, monetaria e di regolamentazione.

L’azione più consistente dovrebbe giungere dallo stimolo fiscale

attraverso una riduzione delle tasse per imprese e famiglie, con un

conseguente aumento del deficit verso il 4% del PIL. Inoltre sarà

incrementata la quota annua di emissioni dei titoli del debito dei governi

locali.

Anche la politica monetaria, come già ha fatto nel corso del 2018, GRAFICO 20.

contribuirà a sostenere la crescita, attraverso nuovi tagli del

coefficiente di riserva obbligatoria (ci aspettiamo ulteriori 200pb),

mentre tendiamo ad escludere un ritocco dei tassi di riferimento. Le

pressioni inflazionistiche dovrebbero rimanere contenute: l’inflazione

dovrebbe decelerare verso il 2.0%, dal 2.2% di quest’anno, lasciando

ampio spazio di manovra.

Nel 2018 le tensioni con gli USA hanno messo in pausa il processo di

riforma del cambio, che ha subito forti pressioni al deprezzamento.

L’obiettivo delle autorità, anche per il 2019, sarà di evitare movimenti

bruschi e di non utilizzare il cambio come strumento per contrastare gli

effetti negativi degli aumenti tariffari. Un mancato accordo tra USA e

Cina e una reazione non tempestiva della politica economica

rappresentano i principali fattori di rischio sul nostro scenario di

crescita.

CRESCITA PIL INFLAZIONE

(Rolling 1-year ahead) (Rolling 1-year ahead)

11PREVISIONI FIDEURAM INVESTIMENTI - PROFILO TRIMESTRALE

17Q4 18Q1 18Q2 18Q3 18Q4 19Q1 19Q2 19Q3 2017 2018 2019

PIL (reale)

USA t/t ann. 2.3 2.2 4.2 3.5 2.7 2.5 2.2 2.0

2.2 2.9 2.6

a/a 2.5 2.6 2.9 3.0 3.1 3.2 2.7 2.3

Area Euro t/t ann. 2.7 1.5 1.7 0.6 1.1 2.2 1.6 1.6

2.5 1.9 1.5

a/a 2.7 2.4 2.2 1.6 1.2 1.4 1.4 1.6

Giappone t/t ann. 1.5 -1.3 2.8 -2.5 2.3 0.9 1.6 3.2

1.9 0.7 1.0

a/a 2.4 1.2 1.4 0.1 0.3 0.8 0.6 2.0

Cina t/t ann. 6.4 6.9 6.7 6.0 5.8 5.8 6.3 6.1

6.8 6.6 6.1

a/a 6.8 6.8 6.7 6.5 6.4 6.1 6.0 6.0

Inflazione

USA a/a 2.1 2.3 2.6 2.6 2.2 1.6 1.3 1.5 2.1 2.4 1.7

Area Euro a/a 1.4 1.3 1.7 2.1 2.0 1.8 1.7 1.5 1.5 1.8 1.6

Giappone a/a 0.6 1.3 0.6 1.1 1.0 0.6 0.9 0.3 0.5 1.0 0.7

Cina a/a 1.8 2.2 1.8 2.3 2.3 2.3 2.1 1.9 1.6 2.2 2.0

Inflazione CORE *

USA a/a 1.7 1.9 2.2 2.2 2.1 2.0 2.2 2.4 1.8 2.1 2.4

Area Euro a/a 0.9 1.0 0.9 1.0 1.0 1.1 1.2 1.3 1.0 1.0 1.3

Giappone a/a 0.9 0.9 0.8 0.9 1.0 0.9 0.7 0.4 0.5 0.9 0.7

Cina a/a 2.4 2.2 2.2 2.4 2.2 1.8 1.7 1.6 2.3 2.2 1.7

Tasso di politica monetaria

USA 1.38 1.63 1.88 2.13 2.38 2.63 2.63 2.88 1.38 2.38 2.88

Area Euro 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.25

Giappone -0.10 -0.10 -0.10 -0.10 -0.10 -0.10 -0.10 -0.10 -0.10 -0.10 0.00

Cina 4.35 4.35 4.35 4.35 4.35 4.35 4.35 4.35 4.35 4.35 4.35

Previsioni in grassetto corsivo. I dati sui tassi d'interesse si riferiscono alla fine del periodo. Per i tassi Fed punto medio dell'intervallo.

Inflazione core *: ex alimentari e energia per USA e Area Euro, ex-alimentari freschi per Giappone, ex alimentari per Cina

12Le scelte di Asset Allocation

Luca Vaiani

Responsabile Investment Strategy di Fideuram Investimenti SGR

L’anno che sta per terminare si è caratterizzato per la divergenza macroeconomica a favore degli USA, il

peggioramento delle valutazioni delle attività finanziarie (tassi più alti, spread di credito più ampi e multipli azionari

più bassi) e il deterioramento del sentiment legato, tra l’altro, ad un aumento dell’incertezza politica (tariffe, Italia,

Brexit).

La politica monetaria meno accomodante e l’attrazione esercitata da tassi USA a breve scadenza oltre il 2% hanno

contribuito a restringere le condizioni finanziarie, rafforzare il dollaro, mettere pressione ai paesi emergenti e, in

ultima analisi, alla performance negativa della maggior parte delle attività finanziarie.

Sono queste condizioni che possono estendersi al 2019? Sarà, il prossimo, un anno ancora negativo per i mercati

globali?

Non pensiamo che il 2019 sarà un anno di rendimenti brillanti, ma ci sono le condizioni perché possa

essere migliore del 2018.

Gli elementi tra i più rilevanti sui cui poter definire lo scenario di riferimento e contestualizzare i rischi e il

posizionamento dei portafogli sono:

1) Gli sviluppi del rapporto USA – Cina, in primis riguardo alle tariffe sul commercio internazionale.

2) La distanza dal prossimo periodo recessivo.

3) L’evoluzione della politica monetaria USA (la Fed continuerà ad alzare i tassi di interesse o segnalerà una

pausa?).

Nonostante le recenti aperture, la questione tariffaria tra USA e Cina rimane aperta. L’eventualità di una guerra

commerciale avrebbe ricadute negative sulla supply chain e sugli utili aziendali, la cui crescita potrebbe in quel

caso essere negativa e aumentare il rischio di recessione.

Tuttavia, manteniamo un moderato ottimismo sul raggiungimento di un accordo, che deriva dall’incentivo

delle parti a collaborare per evitare il rischio di una contrazione ciclica nel 2020, che è un anno elettorale per gli

USA, e consentire la stabilità dell’economia cinese e, in ultima analisi, del suo equilibrio politico.

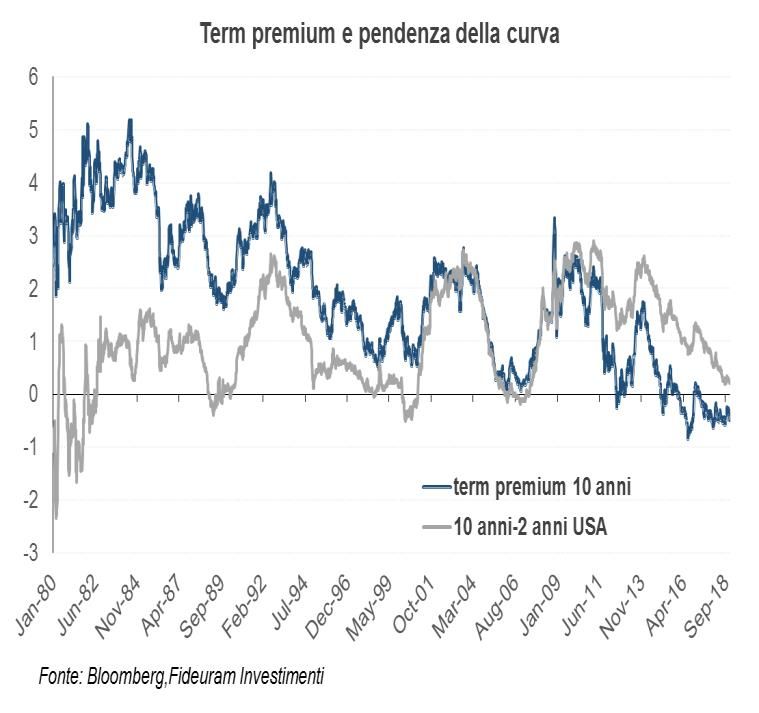

L’appiattimento della curva dei tassi (ma non ancora GRAFICO 21.

inversione al momento della scrittura di questa nota) di

regola segnaletico di attese di un indebolimento futuro

dell’economia, appare influenzato in parte dai rischi

geopolitici e in parte dalla politica monetaria degli anni

passati (che ha portato alla compressione del term

premium). (Grafico 21 )

Non prevediamo una recessione imminente, ma

l’economia globale sta gradualmente decelerando

per riportarsi a livelli vicini alla crescita potenziale.

Con l’esito delle elezioni di medio termine americane

che riduce la possibilità di un secondo stimolo fiscale,

l’outperformance macro degli USA dovrebbe

mantenersi nella prima parte dell’anno per poi ridursi

nella seconda metà.

La Fed continuerà ad alzare i tassi nei prossimi mesi supportata da un momento del mercato del lavoro ancora

favorevole, ma pensiamo che ad un certo punto possa fermarsi, o quantomeno rallentare, tenuto conto della

decelerazione ciclica e dell’obiettivo di mantenere una condotta di politica sostanzialmente neutrale come

dichiarato recentemente dai vertici della banca centrale.

In presenza di temi politici non ancora risolti (tariffe, ma anche Brexit, Italia) il dollaro mantiene una certa attrattività

nel breve termine, ma in un orizzonte di più lungo periodo il potenziale di rialzo della divisa americana è più

limitato. In questo scenario il rialzo dei tassi reali troverà un limite che non dovrebbe essere molto più alto

dell’attuale, con conseguente minore pressione al ribasso sui multipli azionari e sui mercati emergenti.

13GRAFICO 22. GRAFICO 23.

Con multipli che hanno corretto molto e utili che sono attesi crescere intorno al 7-8% a livello globale, circa la metà

rispetto all’anno che sta terminando, manteniamo un atteggiamento ancora costruttivo sulle azioni. (Grafico

23)

La divergenza di profittabilità aziendale tra USA ed Europa dovrebbe in larga parte ridursi, e per questo la

performance relativa dei rispettivi mercati azionari essere più allineata. Ma per una outperformance duratura

l’Europa necessita di tassi base più alti di cui beneficerebbe il settore finanziario, ma che ancora non

rappresentano lo scenario di riferimento.

GRAFICO 24.

Gli asset emergenti, per contro, hanno largamente

sofferto il deterioramento delle condizioni finanziarie e

il rallentamento della Cina, ma nonostante permanga

l’incertezza legata alle tariffe, l’aspettativa di una Fed

meno aggressiva può contribuire ad allentare la

pressione.

Con le valutazioni che hanno già incorporato un certo

peggioramento dei fondamentali, l’evoluzione del

contesto suggerisce un posizionamento nell’area

emergente più importante nel corso del 2019 (ma

ancora prematuro in questa fase).

Ma in un contesto ciclico in graduale decelerazione,

caratterizzato da incertezza politica e volatilità degli

asset rischiosi, utilizziamo il rialzo dei tassi per

ridurre il sottopeso nei bond governativi, soprattutto

in USA ma in parte anche in Europa.

Il Treasury tratta in linea con i fondamentali, mentre i titoli dei paesi core europei appaiono ancora cari e

incorporano un premio di assicurazione dovuto all’aumento del rischio politico. I periferici, per quanto volatili,

offrono una remunerazione maggiore.

Per quanto la componente governativa non abbia un rendimento atteso particolarmente generoso,

mantiene la correlazione negativa con le azioni, così che i titoli di stato di alta qualità risultano essere un

elemento di importante diversificazione del rischio azionario.

Siamo sottopeso nel credito societario dove le valutazioni sono care e pensiamo che l’allargamento degli

spread possa continuare. In termini relativi preferiamo le obbligazioni dei paesi emergenti.

14Allocazione Obbligazionaria

Valeria Carbone – Portfolio Manager di Intesa Sanpaolo Private Banking

Marco Gulisano – Portfolio Manager di Fideuram Investimenti SGR

Pecoretti Simone – Portfolio Manager di Fideuram Investimenti SGR

Il periodo che intercorre tra l’inizio della crisi del 2008 e l’inizio della fase di normalizzazione della politica monetaria

americana ha rappresentato un cammino in un ambiente completamente nuovo per i policy maker e per gli attori

finanziari. Le caratteristiche principali di questa fase possono sintetizzarsi in

Iniezioni di liquidità dalle principali banche centrali

Tassi di interesse nominali negativi

Controllo da parte dei policy maker delle curve dei rendimenti.

Parimenti, l’uscita progressiva dal contesto reso necessario dal susseguirsi delle crisi tra il 2008 ed il 2011,

rappresenta lo stesso contenuto di incertezza, novità e potenzialmente di rischi.

Il risultato più rilevante del progressivo normalizzarsi GRAFICO 25.

delle condizioni di politica monetaria negli USA è il

ritorno dei rendimenti reali a breve termine in

territorio positivo (grafico 25); l’investimento in asset

risk free in dollari diventa quindi una opportunità di

investimento remunerata e potenzialmente competitiva

rispetto alle altre asset class, sia denominate in dollari

che in altre valute. Il 2019 vedrà probabilmente i primi

timidi passi da parte della Banca Centrale Europea

nella medesima direzione, con l’eliminazione

progressiva dei tassi negativi sui depositi.

Analogamente dovrebbe proseguire il percorso verso la

normalizzazione dei bilanci Banche Centrali,

riducendo il supporto agli acquisti di asset finanziari

(grafico 26). Fonte: Bloomberg, elaborazione Fideuram Investimenti

Importante l’impatto sulla volatilità determinato dal

drenaggio della liquidità da parte delle banche centrali; GRAFICO 26.

un contesto di strutturale aumento della volatilità

produce come corollario necessario un aumento della

remunerazione richiesta per il rischio.

La divergenza della politica monetaria USA da quella

dei principali paesi sviluppati ha determinato inoltre

l’aumento del costo di copertura delle posizioni in

dollari americani. Sulle strategie di carry trade, basate

sull’acquisto di asset denominati in valuta estera a

cambio coperto, si è erosa progressivamente la

redditività attesa. Diviene quindi al margine più

complesso attirare flussi su aree caratterizzate da tassi

d’interesse più elevati in valute non forti. Fonte: Bloomberg, elaborazione Fideuram Investimenti

Nel 2019 ci si attende una crescita economica che proseguirà ad un tasso meno sostenuto ma più

sincronizzato tra le diverse aree economiche, in un contesto di inflazione in graduale aumento. Dopo anni di

divergenze, il prossimo potrebbe essere l’anno in cui assistere ad una convergenza dei tassi di interesse

tra i paesi sviluppati.

15L’impostazione in coerenza con uno scenario di ri-sincronizzazione del ciclo internazionale è, per l’investimento in

titoli governativi, una graduale estensione della duration in USA, verso una posizione di neutralità, rispetto ad

Europa ed UK, verso cui rimane opportuno mantenere un sottopeso strutturale.

Centrale appare la capacità dei policy maker americani di generare una estensione del ciclo priva degli eccessi

tipici associati a fasi di crescita prolungate e forte stimolo monetario. A fronte di segnali di rallentamento del

ciclo americano in un contesto di economia in late cycle, favoriti dal venir meno dello stimolo fiscale nel corso del

2019, si potrebbe assistere ad una revisione delle aspettative di ulteriori rialzi della politica monetaria della

Fed. Pertanto il combinato di un rallentamento della crescita e di una Fed più dovish, possono portare alla

revisione al ribasso del numero di rialzi dei fed funds attualmente anticipati nei dots, modificando o al margine

riducendo fortemente le dinamiche finanziarie tipiche di una fase caratterizzata da tassi reali di politica monetaria

in territorio restrittivo e ritornando a favorire l’appetito per asset rischiosi. Il sentiero appare tuttavia

relativamente stretto. La possibilità dell’introduzione di un ulteriore stimolo fiscale, sotto forma di un programma di

investimenti pubblici in infrastrutture, di sgravi fiscali permanenti, o di entrambi porterebbe ad un surriscaldamento

indotto dalla politica fiscale, costringendo la Fed, non disposta a tollerare un superamento prolungato del target

d'inflazione a innalzare in misura più aggressiva i tassi al di sopra del livello neutrale ed amplificando ulteriormente

gli effetti determinati dal drenaggio del supporto monetario

Parimenti, segnali di un inatteso rallentamento ciclico, determinato da elementi di fragilità non ancora emersi, da

un deteriorarsi del quadro internazionale sul fronte del confronto commerciale o da una ripresa del rischio

geopolitico, determinerebbero un ritorno alla ricerca di asset protetti dal rischio, innescando una richiesta di

ulteriore remunerazione per il rischio.

In Europa, la BCE ha dichiarato la fine del QE a partire dal 2019. La curva dei tassi in Europa potrebbe

ulteriormente inclinarsi, nel tratto a lungo termine, in considerazione di emissioni nette tornate positive per

alcuni emittenti (per la prima volta dal 2014) e concentrate maggiormente sulle scadenze più lunghe, e di una

convergenza dell’inflazione verso il target della BCE. Purtuttavia, il 2018 ha mostrato una crescente fatica dei

rendimenti europei a farsi attrarre dal livello dei rendimenti internazionali prevalentemente per ragioni legate alla

‘scarsità’ di emissioni a rating elevato e per la presenza di un significativo rischio politico; inoltre l’avvio di una fase

di normalizzazione dei tassi tendenzialmente coincide con un appiattimento relativo della curva dei tassi.

In Giappone, a fronte di aspettative di inflazione basse la BOJ non dovrebbe modificare la propria politica di YCC,

piuttosto potrebbe proseguire con ulteriore riduzione degli acquisti dei titoli di stato e acquisti più flessibili di

JGB meno concentrati sulle scadenze più lunghe, favorendo uno steepening della curva. Anche se le previsioni in

termini di inflazione della BOJ dovessero realizzarsi, non si vede spazio per una svolta sui tassi prima del 2020.

La fine degli acquisti da parte della BCE, i livelli di spread storicamente compressi e la liquidità in contrazione, si

riflettono in un atteggiamento più cauto sul mercato del credito in termini di asset allocation. Il 2019 richiederà

maggiore selettività in termini di singoli nomi e di temi che possano beneficiare del contesto macroeconomico. Alla

luce dei molteplici fattori di rischio e del regime di maggiore volatilità anticipato, i premi al rischio dovrebbero

tendenzialmente aumentare sia per la componente investment grade che high yield, senza particolari

distinzioni di orizzonte temporale.

Sul mercato delle obbligazioni emergenti nel corso del 2018 si sono presentati in maniera evidente gli effetti indiretti

della rimozione degli stimoli monetari da parte della Federal Reserve, associati alla presenza di elementi di fragilità

idiosincratici di alcune importanti economie. Le prospettive del comparto emergente, al netto degli elementi

legati alla debolezza della crescita ed alla necessità da parte di alcuni paesi di effettuare un aggiustamento di

politica monetaria, appaiono intrinsecamente legati al livello dei tassi sui mercati sviluppati ed alla dinamica

del dollaro, tornando quindi a legarsi all’evolversi alla capacità dei policy maker americani di pilotare l’atterraggio

dell’economia statunitense.

16Restiamo costruttivi sulle obbligazioni inflation linked, almeno nella prima parte dell’anno, con un profilo

rischio/rendimento interessante specialmente nelle scadenze a brevi per il mercato americano, così come per la

componente Europea più a lunga. La recente discesa del prezzo del petrolio e una minore liquidità hanno riportato

l’inflazione implicita nei bond a livelli nuovamente interessanti, ma l’atteggiamento della BCE e l’andamento dei

tassi resterà cruciale per una valutazione puntuale dell’asset class.

La fase di mercato risulta quindi inquadrata in una dinamica tipica da fase avanzata del ciclo economico, con

la conseguente discontinuità della performance e delle relazioni tra le asset class. A differenza dalle analoghe fasi

di fine anni ’90 e del biennio 2007-2008, non si evidenziano allo stato attuale evidenti elementi di potenziale

fragilità strutturale. Emerge tuttavia un trend crescente di aumento dell’indebitamento globale; il livello di global

debt to GDP ratio ha infatti raggiunto il 317%, sostenuto principalmente dalle dinamiche presenti nelle economie

emergenti e nello specifico dall’indebitamento privato. Tale elemento potrebbe rappresentare un vincolo al

procedere di una ordinaria normalizzazione della politica monetaria e, conseguentemente, influenzare il contesto

di ritorni e volatilità delle asset class obbligazionarie.

17Obbligazionario Governativo Europeo

Tanguy Le Saout

Senior Portfolio Manager Global Bonds team di Fideuram Asset Management Ireland

Il Contesto

L’anno non è ancora finito, ma possiamo essere tutti d’accordo che non siano mancate sorprese e volatilità elevata

su diverse asset class. Non fanno eccezione i titoli di stato europei (EGBs), a dispetto della stabilità nella politica

dei tassi perseguita dalla Banca Centrale stessa. Non è stato, nel complesso, un anno di grazia per i titoli di stato

europei, in quanto tutti i segmenti della curva hanno avuto al momento ritorni sotto lo zero, evidenziando perdite

maggiori nelle parti intermedie della curva.

La causa della flessione dell’asset GRAFICO 27.

class si può facilmente individuare

nell’allargamento dello spread sui

BTP. La posizione dell’attuale

coalizione di governo in Italia sulle

politiche fiscali e sulla relazione con gli

altri stati membri dell’Unione ha

giocato un ruolo di rilievo nell’aumento

del divario tra i titoli di stato italiani e il

Bund tedesco (grafico 27).

Sebbene le vicende politiche siano

state, e tendenzialmente rimarranno,

centrali nel determinare le prospettive

delle obbligazioni dell’area Euro, altri

fattori decisivi vanno ugualmente

considerati.

Citiamo, tra i principali, le politiche

monetarie della Banca Centrale

Europea oltre alle dinamiche di

domanda e offerta del mercato dei Fonte: elaborazione interna Fideuram Asset Management Ireland

bond.

Le politiche della Banca Centrale Europea

Sul fronte della BCE, il programma del QE chiuderà la fase di acquisti diretti entro la fine dell’anno; verranno poi

effettuati solo re-investimenti.

Durante il 2018, la BCE ha rafforzato la “forward guidance”, impegnandosi a non alzare i tassi prima della fine

dell’estate dell’anno prossimo. Ci si può quindi aspettare un primo rialzo non prima di settembre 2019. Il piano

della Banca Centrale è infatti quello di avere un livello di inflazione che converga attorno al 2%; tuttavia un

obiettivo di inflazione sostenibile al 2% appare ancora lontano, anche se i timori di deflazione degli anni

passati sono ormai sfumati.

L’inflazione “core” (ovvero senza la componente energetica e alimentare) è ferma attorno al 1% e nonostante il

livello dei salari sia in crescita, tale pressione non si è tradotta in inflazione reale.

Come per tutte le banche centrali, all’interno della BCE il dibattito sulla politica monetaria ottimale è tra paesi

membri che preferirebbero una politica più restrittiva (falchi) e quelli più inclini ad un orientamento accomodante

della stessa (colombe). I primi sottolineano che le attuali politiche sono state decise quando le condizioni erano

più preoccupanti, e ora è il momento di archiviarle perché gli effetti collaterali potrebbero essere dannosi.

Osservano inoltre che tassi bassi hanno gonfiato i prezzi delle abitazioni in tutta Europa, creando "cattiva

inflazione" e aumentando il gap sociale tra più ricchi e più poveri.

18I falchi sostengono anche che i tassi GRAFICO 28.

di interesse negativi sono stati

messi in atto per indebolire l'Euro

quando era a livelli più elevati degli

attuali, in area 1.40. La divisa,

invece, ora scambia ai minimi di 15

anni (grafico 28).

Nei prossimi dodici mesi, diverse

posizioni decisive sono in attesa di

rinnovo nella BCE.

Praet (Economista capo della BCE)

sarà probabilmente sostituito da Lane,

mentre il ruolo di Governatore di

Draghi potrebbe andare a un

finlandese (Liikanen/Rehn) o a un

francese (Villeroy/Coeuré).

Fonte:Bloomberg

Questi cambiamenti possono dare una svolta diversa alla politica della Banca Centrale, possibilmente

verso una linea più aggressiva.

Due aumenti, uno a settembre o ottobre e uno a dicembre 2019 per raggiungere lo 0% sul tasso sui depositi,

rimangono il nostro scenario centrale, ma con una convinzione inferiore rispetto a prima, a causa di segnali di

crescita più deboli che emergono dai principali indicatori economici continentali. Le aspettative del mercato restano

comunque caute sulle decisioni future della BCE e suggerirebbero una posizione più accomodante, visto che il

forward Eonia a 1M è ancora scambiato al di sotto dello zero, attorno al -0,22%. Riteniamo pertanto che ci sia

spazio per una sorpresa in termini di tassi più elevati, rispetto a quanto il mercato stia al momento prezzando nel

segmento a breve della curva.

Domanda e Offerta

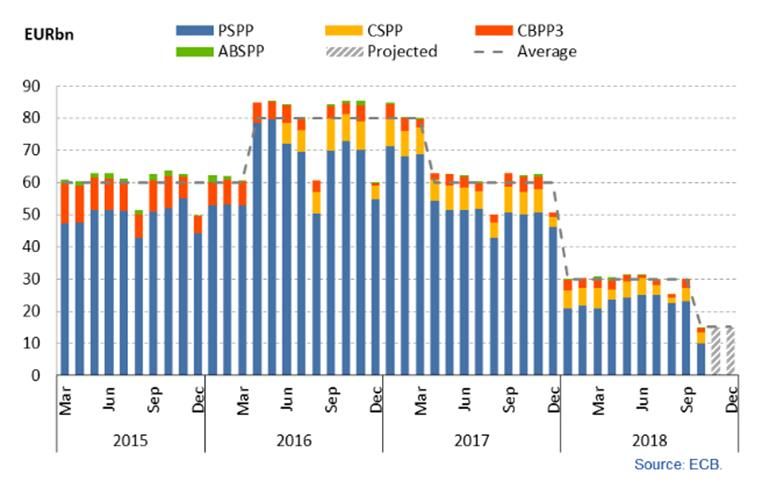

Dal punto di vista della domanda e offerta, si stanno verificando sviluppi importanti.

La domanda dei bond proviene da investitori finali, banche, BCE e investitori non residenti.

GRAFICO 29.

La fine dell’Asset Purchase

Program (APP) non sarà brusca, dal Acquisti mensili netti BCE di titoli del settore pubblico e privato

momento che il ridimensionamento è

avvenuto gradualmente nel corso

dell’anno (grafico 29). La riduzione

degli acquisti prevista tra il 2018 e il

2019 sarà inferiore alla riduzione

avvenuta tra il 2017 e il 2018 e quella

dello scorso anno si è rivelata non

significativa in termini di equilibrio tra

domanda e offerta. Si prevede che

l’offerta netta di obbligazioni

governative nella zona Euro per

l’anno prossimo cresca in maniera

moderata.

Il quadro di domanda e offerta su

scala globale risulta invece piuttosto

differente.

19Dal lato della domanda, se consideriamo in maniera congiunta la FED, la Banca Centrale Europea, la Bank of

England e la Bank of Japan, l’impatto cumulato indica una traiettoria in discesa (grafico 30).

Ancora da valutare è se gli investitori residenti (sia finali che banche) o non residenti (banche e gestori delle riserve

valutarie) possano intervenire a supporto della minore domanda di obbligazioni da parte delle banche centrali a

livello mondiale. L'offerta complessiva lorda di EGB ci aspettiamo rimanga piuttosto stabile anche per il

prossimo anno. (grafico 31)

GRAFICO 30. GRAFICO 31.

Domanda congiunta delle principali banche centrali Offerta complessiva lorda

Fonte: GS, Nov 18

Il quadro è ancora differente se prendiamo in GRAFICO 32.

considerazione i titoli del Tesoro statunitensi. Saldo Strutturale del bilancio fiscale

(% del PIL su proiezioni del 2019)

L'effetto combinato della Fed che riduce il suo

bilancio e il forte aumento del deficit del bilancio

fiscale statunitense continuerà ad aumentare

l'offerta netta di titoli del Tesoro (grafico 32).

L’offerta è aumentata passando da mille miliardi di

dollari nel 2017 a circa due mila miliardi di dollari

nel 2019, in un momento in cui la domanda esterna

di titoli del Tesoro non sta migliorando (grafico 33).

La domanda cinese, ad esempio, dovrebbe

ridursi, poiché la bilancia delle partite correnti è

vicina al pareggio. Anche altri investitori sovrani

stanno tagliando l'esposizione ai titoli USA (grafico

34). Quindi potremmo concludere che l'equilibrio

fra domanda e offerta globale sta peggiorando,

ma principalmente nelle aree al di fuori

dell'area Euro.

Fonte: Bloomberg

20GRAFICO 33. GRAFICO 34.

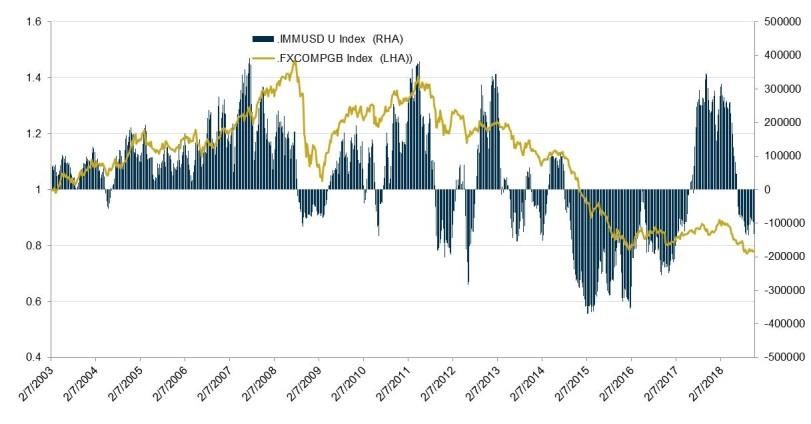

Offerta di obbligazioni negli Stati Uniti Posizioni in titoli del Tesoro USA in Russia

Fonte: Bloomberg

Carry e Valutazione

L'universo dei titoli di stato Euro compresi tra 1 e 10 anni di vita residua ha una durata media di circa 4,6 anni, con

spread contro swap di circa 20 punti base. La parte intermedia della curva è piuttosto ripida, visto che lo swap a

5 anni attuale è allo 0,35% mentre lo swap a 4 anni è allo 0,20%. Ciò significa quindi che il tasso a 4 anni fra 1

anno ha un rendimento superiore allo 0,50%. Se non accade nulla che intervenga a modificare la curva, il tasso

a 5 anni convergerà quindi ai livelli del 4 anni. Combinando questo effetto e lo spread, è possibile approssimare

un potenziale rendimento totale a circa 0,90%.

Rischi idiosincratici: Brexit, politica italiana e ciò che non sappiamo ancora

Mentre scriviamo, il tema Brexit è ancora molto incerto, e lo scenario "nessun accordo" o "no Brexit" sta

diventando più probabile anche se non centrale. Questo processo ha anche dimostrato il potere di dell’Unione

Europea, quando agisce organizzata e con disciplina, rispetto invece ai politici locali, specialmente quando questi

ultimi mancano di una solida visione e di un piano. Può questa dinamica essere un modello anche per le

discussioni tra Bruxelles e Roma? L'UE è un'organizzazione basata su regole e i paesi dovrebbero rispettare le

regole concordate. Gli argomenti del governo italiano a favore di un disavanzo più elevato troveranno

probabilmente poco sostegno in Europa. Con il passare del tempo, questa posizione con l'Europa diventerà

poco sostenibile, soprattutto se rendimenti più elevati, investimenti inferiori e consumi inferiori si materializzassero.

È possibile aspettarsi una normalizzazione degli spread nel 2019 con un possibile nuovo governo. Tutto ciò

ci fa tendere verso un atteggiamento prudente nei confronti delle emissioni obbligazionarie di paesi Europei, in

quanto qualsiasi normalizzazione da parte della BCE eserciterà pressioni al rialzo sui rendimenti.

Mentre l'offerta di titoli in Europa non è preoccupante per il 2019, l'effetto combinato di una offerta globale in

aumento sarà probabilmente il fattore più negativo che spingerà i tassi al rialzo. I potenziali fattori positivi

che determinerebbero un abbassamento dei tassi potrebbero provenire da un miglioramento della situazione

italiana, da una compressione degli spread, o eventualmente da un rallentamento globale.

21Mercati Obbligazionari Globali

A cura di Amundi

Forze divergenti intervengono sui rendimenti delle obbligazioni dei Paesi core: riflettori puntati sulle

prospettive americane, sulla Fed e sulla liquidità mondiale.

Il rallentamento della crescita americana atteso nel secondo trimestre del 2019 e la pressione

contenuta sull’inflazione dovrebbero limitare il rialzo dei tassi di lungo termine nei Paesi sviluppati. Negli

Stati Uniti è prevista la fine della stretta monetaria dopo un altro rialzo dei tassi da parte della Fed a dicembre e

due rialzi nel primo semestre del 2019.

I membri del FOMC sono sempre più incerti riguardo alle prospettive economiche a partire dal 2020-2021. Uno

scenario con tassi a lungo termine più elevati richiederebbe:

(1) un’espansione economica americana sostenuta per un periodo più lungo, senza forti pressioni sull’inflazione

oppure (2) un picco dell’inflazione.

Ci sembra piuttosto improbabile che queste due condizioni si realizzino e pensiamo che un eventuale, ulteriore

rialzo dei rendimenti obbligazionari USA, indotto da una certa pressione sui salari, potrebbe essere di breve durata

e di portata limitata.

In Europa i tassi a lungo termine dovrebbero stabilizzarsi con la fine del programma di allentamento quantitativo

della BCE e il primo rialzo dei tassi (che tuttavia non è previsto prima del settembre 2019).

Prevediamo che la tendenza rialzista dei tassi a lungo termine sarà limitata perché la BCE adotterà una politica

molto graduale di rimozione delle misure accomodanti.

I fattori tecnici sempre meno favorevoli dovrebbero favorire il rialzo dei tassi e l’ampliamento degli

spread ma avere anche un impatto negativo sulla crescita mondiale. Nel 2019 le iniezioni nette di liquidità da

parte delle banche centrali dei Paesi sviluppati diventeranno negative. Al contempo, l’offerta del debito americano

salirà in modo consistente per finanziare la politica espansiva dell’amministrazione USA e le obbligazioni in

scadenza delle imprese americane fortemente indebitate.

Gli investitori non residenti hanno fornito negli ultimi anni un forte sostegno al mercato delle obbligazioni societarie

in dollari, ma il contesto è cambiato: gli enormi costi di copertura hanno ridotto l’interesse degli investitori della

zona Euro e del Giappone per gli attivi americani.

Nel secondo trimestre 2018 gli investitori della zona Euro hanno diminuito per la prima volta in quattro anno le loro

partecipazioni nette nei titoli di debito americano, mentre le quote di Treasury USA detenute dal Giappone non

sono mai state così basse dal 2011.

Pertanto il massiccio aumento delle esigenze di finanziamento in America verrà probabilmente soddisfatto dagli

investitori in dollari a scapito dei Paesi emergenti e quindi l’aumento dell’offerta del debito USA potrebbe favorire

un rialzo dei tassi; visto che tale rialzo potrebbe acuire i rischi di “downside” per l’economia mondiale, ci aspettiamo

delle pressioni rialziste limitate sui rendimenti obbligazionari USA.

In Europa, nonostante la fine dei nuovi acquisti nell’ambito del programma di QE, i fattori tecnici saranno supportati

ancora in parte dai volumi robusti dei rinvestimenti della BCE e da un approccio molto graduale che essa quasi

certamente adotterà nella normalizzazione dei tassi.

22Puoi anche leggere