Investing in 2017 and beyond - Gregory Hirt Multi Asset Chief Strategist UBS Asset Management

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Per investitori professionali Investing in 2017… and beyond. Gregory Hirt Multi Asset Chief Strategist UBS Asset Management

Indice

Sezione 1 Introduzione 2

Sezione 2 Prospettive macroeconomiche 9

Sezione 3 Megatrend: De-globalizzazione 24

Sezione 4 Conclusioni e prospettive 28

1

Sezione 1 Introduzione

Trump – Dr. Jekyll o Mr. Hyde

Fonte: Wikipedia

3

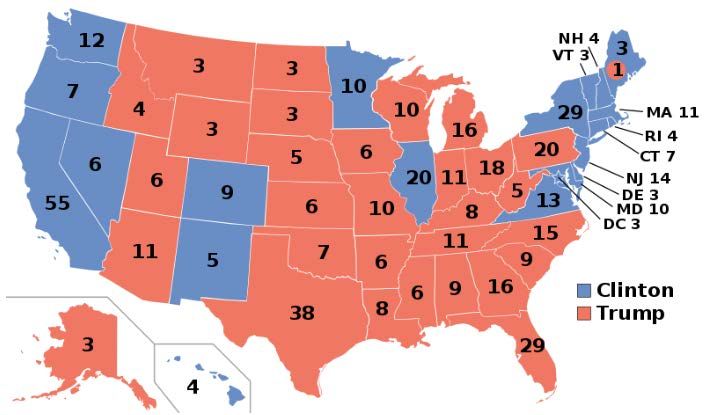

Perché si sono sbagliati tutti?

Le persone hanno cambiato idea (… o hanno mentito nei sondaggi)

• Il giorno delle elezioni i sondaggi attribuivano

il 70% di probabilità alla vittoria di Hillary Risultati finali!

Clinton

• Trump ha vinto inaspettatamente, grazie al

supporto dei precedenti sostenitori di Obama

che hanno votato a favore del protezionismo

per mantenere o riprendersi il proprio lavoro

• Apparentemente questi elettori non hanno

voluto dichiarare il proprio schieramento nei

sondaggi: per esempio, nel Wisconsin Trump

ha ottenuto il 10% di voti in più rispetto a

quanto previsto

4Shock dovuto all'elezione di Trump il 9 novembre

Panico generale oppure segnale d'allerta?

S&P 500 Mini Future +1% USDJPY +0.5% • I veri sconfitti

sembrano essere i

mercati emergenti,

in particolare il

Messico

-5% -4% • Altrove, c'è stata

una repentina

Azioni mercati emergenti MXNUSD

ripresa nel corso

della giornata

-4%

-8%

-8%

Fonte: Bloomberg, UBS Asset

Management, al 9 novembre 2016

-12%

5Il programma di Trump

Cosa possono aspettarsi i mercati finanziari

Stimoli fiscali Immigrazione

Settori azionari: Settori con alta

Energia, Health penetrazione di

Care, difesa, immigrati (e.g.

Obbligazioni finanziari, agricolo)

globali tecnologia

Inflazione

Infrastrutture Inflazione

americane MXN dei salari

USD

CNY

Fonte: Wikipedia

Azioni, obbligazioni e

valute dei mercati

emergenti

Protezionismo commerciale 6Come stiamo concludendo il 2016

Performance da inizio anno

Azioni Obbligazioni

FTSE 100 High Yield

13% 14.0%

S&P 500 Emerging Markets USD

9% 8.9%

9% 5.8% US Investment Grade

MSCI EM

-3% 3.9% Global Aggregate

-7% EuroStoxx 50 1.7%

US Government bonds

Topix

-10% -5% 0% 5% 10% 15% 0.0% 5.0% 10.0% 15.0%

Valute Materie prime

EURUSD Ind. Metals

-1.6% 23%

-1.6% EURCHF 17% Pr. Metals

-9.4% USDJPY 6% Overall

-14.2% 5%

GBPEUR Agriculture

-15.6% -3%

GBPUSD Energy

-20.0% -15.0% -10.0% -5.0% 0.0% -5% 0% 5% 10% 15% 20% 25%

Fonte: Eikon/Datastream. I dati mostrati rappresentano i Total Return al 16 e 17 novembre dei rispettivi indici. Azioni dei mercati emergenti: Indice MSCI EM USD total return / Obbligazioni globali: Indice

Barclays Global Agg Total Return Value unhedged USD / High Yield: Indice Barclays US Corporate High Yield TR / Debito mercati emergenti: Indice JPMorgan EMBI Global Total Return / Obbligazioni

Corporate US: Indice Bloomberg USD Inv. Grade corporates / Obbligazioni Governative US: Indice Barclays US Agg TR Government Bond. Le materie prime sono basate sull'indice Bloomberg Commodity e i 7

rispettivi sotto-indici. / Le valute non includono la componente di carry.Come stiamo iniziando il 2017

Politiche fiscali espansive e politiche monetarie divergenti

Obbligazioni

Azioni

"La curva dei rendimenti si

"Supportate da politiche sta facendo più ripida a causa

fiscali espansive" dell'aspettativa di incremento

dell'inflazione"

Valute

"Lo USD dovrebbe

stabilizzarsi mentre le valute

collegate all'energia

possono recuperare"

8Sezione 2 Prospettive macroeconomiche

I mercati stanno prezzando l'espansione fiscale

La curva dei rendimenti globale sta diventando più ripida mentre l'indice S&P500 è in rapida ascesa

1.4 2200

German 10y-2y Yield

US 10y-2y Yield

S&P 500

2180

1.2

2160

1.0

%

2140

0.8

2120

0.6

2100

0.4 2080

Aug 2016 Sep 2016 Oct 2016 Nov 2016

Source: Thomson Reuters Datastream

Fonte: DataStream, UBS Asset Management al 14 novembre 2016

10L'inflazione sarà il principale fattore di rischio del 2017?

L'inflazione è sostenuta da un tasso di disoccupazione ai minimi storici e dalla crescita dei salari

10.8

10

9 10.6

8

10.4

7

10.2

6

10.0

5

AVG HOURLY REAL EARNINGS (RH Scale)

UNEMPLOYMENT RATEStates

4 9.8

07 08 09 10 11 12 13 14 15 16

Source: Thomson Reuters Datastream

Fonte: DataStream, UBS Asset Management al 14 novembre 2016

11Il mercato continua a sottostimare l'inflazione?

Tasso d'inflazione implicito nelle obbligazioni governative americane a 10 anni

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

98 00 02 04 06 08 10 12 14 16

US 10y break even inflation rate

Source: Thomson Reuters Datastream

Fonte: DataStream, UBS Asset Management al 14 novembre 2016

12Le condizioni finanziarie stanno reagendo bene

Come reagirà l'economia americana al prossimo ciclo di rialzo dei tassi?

101

100.5

100

99.5

99

98.5

GS Financial Conditions Index

Fonte: DataStream, UBS Asset Management al 21 novembre 2016

13Punti di forza e di debolezza dei mercati emergenti

14

Fonte: Diritti acquisiti da UBS Asset Management il 24 agosto 2016 sul sito http://www.istockphoto.comGli indicatori economici dei ME stanno invertendo il trend?

Indice PMI Output dei mercati emergenti vs mercati sviluppati

59.0

57.0

55.0

53.0

51.0

49.0

47.0

Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16 Jul-16

PMI Output Index Emerging Markets PMI Output Index Developed Markets

Fonte: Markit, UBS Asset Management al 14 novembre 2016

15I ME possono continuare a crescere più di quelli sviluppati?

Il premio per la crescita dei mercati emergenti è storicamente stato un fattore a supporto delle azioni

8 2.5

6 2.0

Forecast

% Difference

4 1.5

2 1.0

0 0.5

-2 0.0

98 00 02 04 06 08 10 12 14 16 18 20

EM Annualised GDP - DM Annualised GDP (% Difference - LHS)

EM Equity TR (Local) v Developed Equity TR (RHS)

Source: Thomson Reuters Datastream

Fonte: DataStream, UBS Asset Management al 14 novembre 2016

16Il grande interrogativo è l'impatto che avrà Trump sui ME

I mercati emergenti hanno iniziato a mostrare segnali positivi, ma la pressione politica generata

dall'elezione di Trump sta crescendo

"La Cina ci sta Sulla NATO: "Gli Stati Uniti

commercialmente devono prepararsi a lasciare

uccidendo!" che questi paesi si difendano

Fonte: Sito CNN, 27.04.2016

da soli"

Fonte: Sito CNN, 27.04.2016

"Gli Stati Uniti sono

Fonte: Wikipedia

diventati la discarica del

Messico, così come di altre "La NAFTA è un

parti del mondo" disastro totale"

Fonte: Sito CNBC, 12.11.2016

Fonte: Sito Business Insider, 06.07.2016

17La stabilizzazione della Cina è il catalizzatore principale

Ripresa del prezzo degli immobili in Cina

15

10

5

% change

0

-5

China House Prices Twelve-month change (LHS)

-10

2011 2012 2013 2014 2015 2016

Source: Thomson Reuters Datastream

Fonte: DataStream, UBS Asset Management al 15 novembre 2016

18I dati macro prospettano un buon inizio per il 2017

Gli indicatori preliminari sorprendono a rialzo e danno segnali di rafforzamento

100

50

0

-50

-100

2012 2013 2014 2015 2016

CESI - EUROZONE : Euro Zone

Source: Thomson Reuters Datastream

Fonte: DataStream, UBS Asset Management al 15 novembre 2016

19Il QE di Draghi sta iniziando a funzionare

Segnali di ripresa della crescita del credito

Negative deposit rate QE 2 +

+ TLTRO I TLTRO II

15 QE 1

10

YoY % Change

5

0

-5

2004 2006 2008 2010 2012 2014 2016

Loans to households

Loans to Non-Financial Corporations

Source: Thomson Reuters Datastream

Fonte: DataStream, UBS Asset Management al 15 novembre 2016

20Gli effetti sull'inflazione sono ancora limitati

L'inflazione core dell'Eurozona rimane sotto l'1% da ormai due anni

5

4

3

2

1

0

-1

07 08 09 10 11 12 13 14 15 16

Headline CPI (% YOY, STANDARDIZED)

Core CPI (% YOY,STANDARDIZED)

Source: Thomson Reuters Datastream

Fonte: DataStream, UBS Asset Management al 15 novembre 2016

21Impatto della Brexit

Principale impatto di breve termine: La caduta della Sterlina inglese ha sostenuto i mercati azionari

7500 95

90

7000

85

6500

80

6000

75

5500

70

N D J F M A M J J A S O N

2015 2016

FTSE 100

UK £ EFFECTIVE INDEX JAN 05=100 (BOE) (RH Scale)

Source: Thomson Reuters Datastream

Fonte: DataStream, UBS Asset Management al 15 novembre 2016

22Mappa del rischi

Quali riteniamo essere i principali rischi politici/macroeconomici per il 2017?

Ulteriori stimoli

monetari e fiscali

Crescita dei

consumi sostenuta

dal basso costo del

Accordi commerciali

Risk on

petrolio

internazionali

Probability

Risk off

Elezioni americane

Instabilità politica

Blocco della

crescita cinese

Taper Tantrum 2.0

Crisi politica europea

Fonte: UBS Asset Management al 15 novembre 2016

23Sezione 3 Megatrend: De-globalizzazione

Un cambio di paradigma sulla globalizzazione?

Gli sviluppi recenti mostrano un cambiamento strutturale verso un ordine liberale post conflitto

• Donal Trump ha vinto sulla base • Brexit • Centralizzazione del potere sotto

di un mandato a limitare gli il governo Xi Jingping

scambi commerciali e • Nel 2017 ci saranno le elezioni in

l'immigrazione Germania, Francia, Olanda e • La crescente rivalità con gli Stati

potenzialmente in Italia Uniti nel ruolo di egemone

• Sia Democratici che Repubblicani (complessivamente, il 71% del mondiale sta geopardizzando

desiderano meno libertà PIL dell'Eurozona) l'ordine liberale di Bretton

commerciali e più spesa interna Woods

• Partiti anti-UE, anti-Euro ed anti-

• Gli Stati Uniti hanno diminuito immigrazione stanno • Modifica strutturale da economia

l'interesse e l'abilità di agire guadagnando terreno sebbene orientata alle esportazioni a

come agente caritatevole a l'impatto sia limitato nel breve economia basata sui consumi

livello internazionale termine interni e sulla competizione

25Il "trilemma" populista

In un mondo globalizzato, ineguaglianza ed immobilità sociale portano al populismo

Democrazia

Immobilismo sociale

Ridotta Apertura al

spesa commercio

sociale internazionale

Coefficiente di GINI

(in termini di reddito disponibile dopo tasse e trasferimenti)

Fonte: UBS Asset Management, BCA Research, Corack (2011) e OECD

26Il commercio globale si sta già contraendo…

…principalmente a causa dell'indebolimento dell'attività cinese

0.35 0.28

0.26

0.30

0.24

0.25 0.22

0.20

0.20

0.18

0.15 0.16

98 00 02 04 06 08 10 12 14 16

Global imports / global GDP

WORLD - IMPORTS FROM WORLD, (CIF) : Global World International…

Chinese imports / Chinese GDP

Source: Thomson Reuters Datastream

Fonte: Thomson Reuters Datastream, UBS Asset Management al 15 novembre 2016

27Sezione 4 Conclusioni e prospettive

Sommario

Prospettive macroeconomiche globali

Riteniamo che le politiche di Trump possano portare alla

reflazione nell'economia americana. Pertanto, ci aspettiamo un Posizionamento di portafoglio:

incremento dell'inflazione, una curva dei tassi d'interesse più

inclinata, l'apprezzamento dello USD e la crescita del mercato • Sovrappeso in azioni globali

azionario. I mercati emergenti potrebbero soffrire politiche

commerciali più ostili. • Sovrappeso in azioni non-US vs

US

La ripresa economica continua. Poiché c'è poca evidenza di un

miglioramento delle prospettive d'inflazione, probabilmente la • Sovrappeso sul credito

BCE estenderà il suo programma di QE. I rischi politici

domineranno i mercati dell'Eurozona nel 2017. • Sovrappeso sui tassi d'interesse

reali negli Stati Uniti

La ripresa dell'attività economica in Cina, dovuta al programma

di stimoli del governo, è il principale fattore di performance dei • Sovrappeso di USD

mercati emergenti. In questi mercati le valutazioni sono

attraenti dal punto di vista dei fondamentali e un ribalzo

potrebbe essere imminente. I principali rischi sono

rappresentati dalle politiche ostili degli Stati Uniti e dal

rallentamento degli stimoli in Cina.

29Disclaimer

Il presente documento è rappresentato da UBS Asset Management ad un uditorio di operatori professionali del mercato finanziario, a solo scopo informativo e di

marketing da parte di UBS. Fondi UBS di diritto lussemburghese. Prima dell'adesione leggere attentamente il prospetto informativo e/o il KIID. Rappresentante in Italia per i

fondi UBS, UBS Global Asset Management (Italia) SGR S.p.A., Via del Vecchio Politecnico, 3 Milano. Il Prospetto Informativo, il Prospetto Semplificato, i regolamenti dei

fondi nonché gli statuti delle SICAV UBS ed il bilancio annuale e semestrale sono disponibili gratuitamente presso UBS Global Asset Management (Italia) SGR S.p.A., Via del

Vecchio Politecnico, 3 Milano

I risultati passati non costituiscono un indicatore affidabile dei risultati futuri. La performance indicata non tiene conto di eventuali commissioni e costi addebitati all’atto

della sottoscrizione e del riscatto di quote. Commissioni e costi incidono negativamente sulla performance. Se la valuta di un prodotto o di un servizio finanziario differisce

dalla vostra moneta di riferimento, il rendimento può crescere o diminuire a seguito delle oscillazioni di cambio. Le quote dei fondi summenzionati non possono essere né

offerte, né vendute o consegnate negli Stati Uniti

Le informazioni contenute nella presente pubblicazione hanno solo uno scopo informativo, non costituiscono e non possono essere interpretate come un invito, un'offerta

o una raccomandazione ad acquistare o collocare investimenti di alcun genere o ad effettuare una qualsiasi altra transazione. La presentazione è redatta senza riferimento

ad obiettivi d’investimento specifici o futuri, ovvero alla situazione finanziaria o fiscale, profilo di rischio o esperienze e conoscenze né tanto meno alle speciali esigenze del

destinatario o di terzi. La presentazione non fornisce un set informativo completo per poter prendere decisioni di investimento; al riguardo è necessario rivolgersi ad un

professionista del settore finanziario.

UBS vieta espressamente la ridistribuzione totale o parziale del presente materiale senza la propria autorizzazione scritta e non si assume alcuna responsabilità per azioni di

terzi al riguardo. Anche se UBS intraprende ogni ragionevole sforzo per ottenere informazioni da fonti che ritiene essere affidabili, UBS non assicura in alcun modo che le

informazioni o le opinioni contenute nel presente documento siano esatte, affidabili o complete. Il presente documento potrebbe contenere «affermazioni prospettiche»

contenenti tra l’altro informazioni sui prossimi sviluppi della nostra attività. Benché queste affermazioni prospettiche rappresentino le nostre valutazioni e attese attuali circa

future evoluzioni, vari rischi, incertezze e altri importanti fattori potrebbero far sì che gli andamenti e i risultati effettivi si discostino notevolmente dalle nostre aspettative.

UBS si riserva di cambiare le proprie opinioni, valutazioni ed «affermazioni prospettiche» senza doverne avvisare il destinatario.

La fonte di tutti i dati e grafici (se non diversamente specificato): UBS Asset Management. La presente documentazione è destinata elusivamente a soggetti che non

rientrano nella definizione di “consumatore” dettata dall’art. 3 del D.lgs 206/05 (c.d. Codice del Consumo). Anche ai fini della disciplina posta a tutela della concorrenza

del mercato e della trasparenza e correttezza delle informazioni, UBS vieta di distribuire la presente documentazione a “consumatori” ai sensi della predetta disciplina

© UBS 2016. Il simbolo delle chiavi ed UBS sono tra i marchi protetti di UBS. Tutti i diritti sono riservati.

30Puoi anche leggere