INNOVATION IN FINANCIAL SERVICES - Insegnamento: Financial Innovation and Fintech Lezione I - 18 Febbraio 2019 - Lumsa

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INNOVATION IN

FINANCIAL SERVICES

Insegnamento:

Financial Innovation and Fintech

Lezione I - 18 Febbraio 2019

1

LA TRASFORMAZIONE DIGITALE NON È PIÙ UN'OPZIONE. Oggi un'impresa ha solo due scelte: o occuparsene immediatamente o rassegnarsi che presto il proprio business sarà soppiantato. © 2018 Sellalab - All rights reserved 2

LE NUOVE REGOLE DEL GIOCO La rivoluzione digitale è oggi pienamente in atto e nessun settore è immune a questa naturale evoluzione. Con rivoluzione digitale non si intende semplicemente vendere on line o avere macchinari più potenti e connessi ad internet, ma si intende ripensare il proprio modello di business per cogliere le opportunità che il digitale offre. © 2018 Sellalab - All rights reserved 3

FINTECH E BANCHE Il ruolo centrale dell’identità digitale dei clienti, l’enorme flusso di dati on-line ed off- line, la regolamentazione bancaria PSD2 e le cd Fintech stanno trasformando il mondo del finance generando un ecosistema interconnesso con cui le banche devono dialogare cercando nuovi modelli di business. Di fatto Facebook è già diventato una banca. Ad Ottobre 2017 ha ottenuto la licenza bancaria in Irlanda che gli consente di trasferire moneta elettronica e di aprire un conto per gli acquisti online. Con Facebook Payments è già operativo da tempo negli Stati Uniti ed entro marzo 2019 arriverà in Europa con il suo servizio di pagamenti mobile via Messenger e WhatsApp sulla cui tecnologia sta investendo almeno dal 2015. © 2018 Sellalab - All rights reserved 4

DEFINIZIONI Il Financial Stability Board (FSB) definisce il fintech come “l’innovazione nei servizi finanziari resa possibile dalla tecnologia che può dar luogo a modelli imprenditoriali, applicazioni, processi o prodotti nuovi con un effetto associato rilevante sull’offerta di servizi finanziari”. La BCE considera fintech le BANCHE con “un modello imprenditoriale in cui la produzione e l’offerta di prodotti e servizi bancari si basano sull’innovazione resa possibile dalla tecnologia” ed ha pubblicato a marzo 2018 una guida alla valutazione delle domande di autorizzazione all’esercizio dell’attività bancaria degli enti creditizi fintech. La CONSOB definisce il Fintech come un nuovo modo di pensare ai problemi e alle loro soluzioni in un mondo sempre più complesso. Prima di essere un fenomeno tecnologico, è un fenomeno culturale, a buon diritto ascrivibile alla filosofia della semplificazione nella prospettiva degli utenti. Anzi, FinTech è tecnologia per la semplificazione dei servizi finanziari*. © 2018 Sellalab - All rights reserved *http://www.consob.it/documents/46180/46181/FinTech_1.pdf/35712ee6-1ae5-4fbc-b4ca-e45b7bf80963 5

L'UNICA VIA

PER COMPETERE

63 % è il numero delle BANCHE ITALIANE (prese a campione nella ricerca di

luglio 2018 di Abi Lab* sulle priorità tecnologiche delle banche italiane) che

lavora in una logica di PARTNERSHIP STRATEGICA con aziende

FINTECH per la realizzazione di nuovi servizi finanziari digitali.

27 % è la percentuale delle Banche che investono in iniziative di Open

Innovation* come Hackathon, Appathon, Innovation BootCamp etc..

sono le Banche che scelgono di affrontare le grandi sfide del

%

10 futuro cogliendo le potenzialità dall’innovazione” con

l’Acquisizione delle Startup Fintech.

© 2018 Sellalab - All rights reserved * https://www.abi.it/Pagine/news/BancheeFintech.aspx 6DIGITAL INNOVATION

STRATEGY

PER INNOVARE SERVE UNA STRATEGIA

© 2018 Sellalab - All rights reserved 7I PILASTRI

DELL'INNOVAZIONE

FINANZIARIA

1 2

Internet of Things Big Data

Per Deloitte porterà nel settore dei servizi L’enorme massa di dati generati che

finanziari una trasformazione potente tanto potranno essere incrociati e valorizzati in

quanto quella portata dalla stessa modo tale da produrre profili della

Internet». l’IoT (25 miliardi di oggettii clientela (MIFID, Credit Scoring,

connessi alla rete con sensori di rilevamento etc..) sempre più dettagliati. Hackathon

dati) Cerved Data Driven

AI

3 4

Macchine (hardware e software) in grado

Blockchain

di “agire” autonomamente simulando il Tecnologia fondante definita “La Nuova

processo decisionale umano Internet” o Internet delle Transazioni dall’

(Integrazione software di analisi dati, HBR ,un data base distribuito

algoritmi di machine learning e particolari etrasparente che consente di eliminare

modelli matematici specializzati..maggior l’intermediario nella relazione di fiducia

grado di precisione, previsione, velocità) (ad es. le banche. nelle transazioni

© 2018 Sellalab - All rights reserved economiche). 8CONTESTO GLOBALE

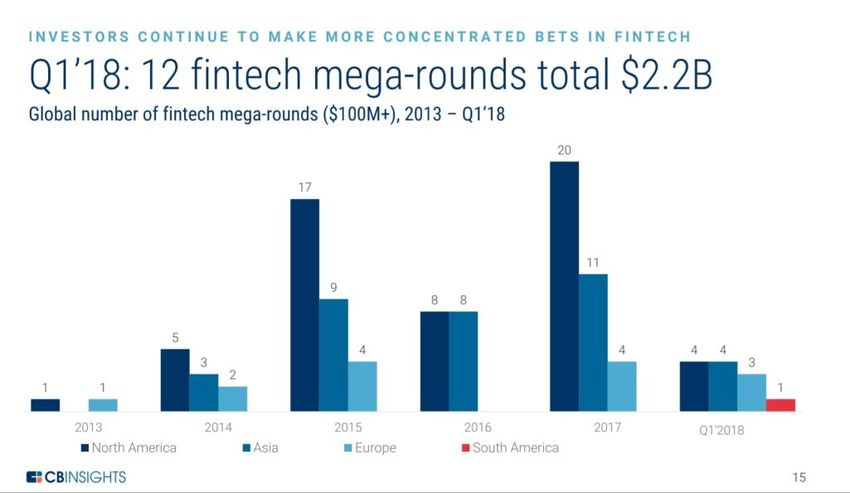

Secondo il Global Fintech Report di CB-Insights

nel primo trimestre 2018 il valore in totale dei 29

Unicorni Fintech al mondo (le startup con una

capitalizzazione superiore a 1 miliardo di dollari)

ammonta a $ 84,4 miliardi. Gli Stati Uniti rimangono il

primo mercato con un record di finanziamento

quinquennale anche se l'Asia è sulla buona strada

per superarli nelle trattative fintech.

L'Europa, invece, ha registrato un un calo dei

finanziamenti ma nonostante una diminuzione del 20%

nello stesso periodo di riferimento ha anche espresso

un unicorno Revolut (una Digital Bank) e ha registrato

ad oggi le due maggiori exit.

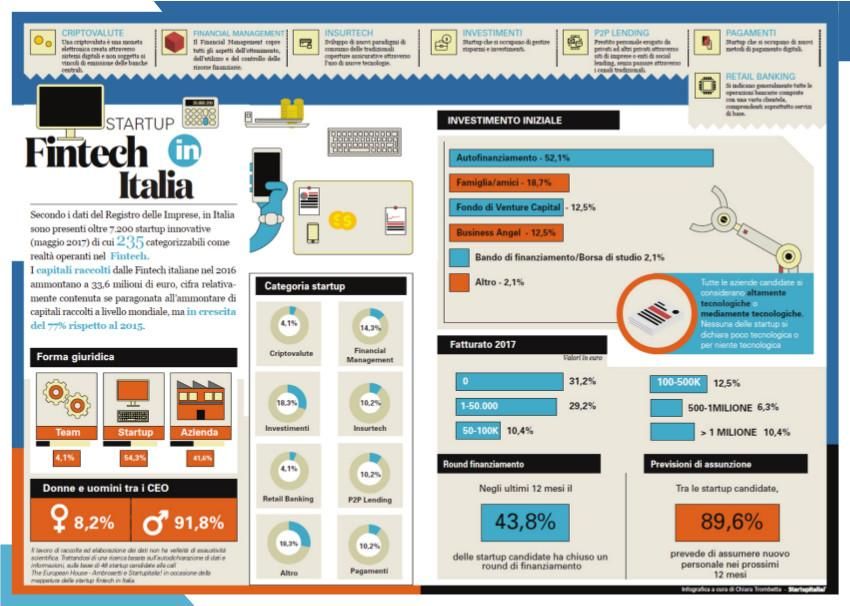

© 2018 Sellalab - All rights reserved 9CONTESTO ITALIANO In Italia secondo uno studio di PWC e del “Fintechnology Forum – The Finance Revolution” di Ambrosetti, le Startup innovative in ambito Fintech iscritte nel registro delle Imprese sono 235, mentre i Capitali raccolti sono 33,6 milioni di euro nel 2016. Secondo l’ultima edizione dell’ Osservatorio Fintech & Digital del Politecnico di Milano nel 2017 il 16% degli italiani ha utilizzato almeno un servizio Fintech e il 56% dei clienti delle banche ha fruito e fruisce dei loro servizi da pc, tablet e smartphone. Nel 2017, secondo uno studio del Fintech Dicstrit, la dimensione del mercato era di circa 50-60 milioni di euro, ben lontana del Regno Unito, di Francia e Spagna ma con ampi margini di crescita considerate le condizioni favorevoli perché il Fintech decolli.*(dato da confermare) © 2018 Sellalab - All rights reserved 10

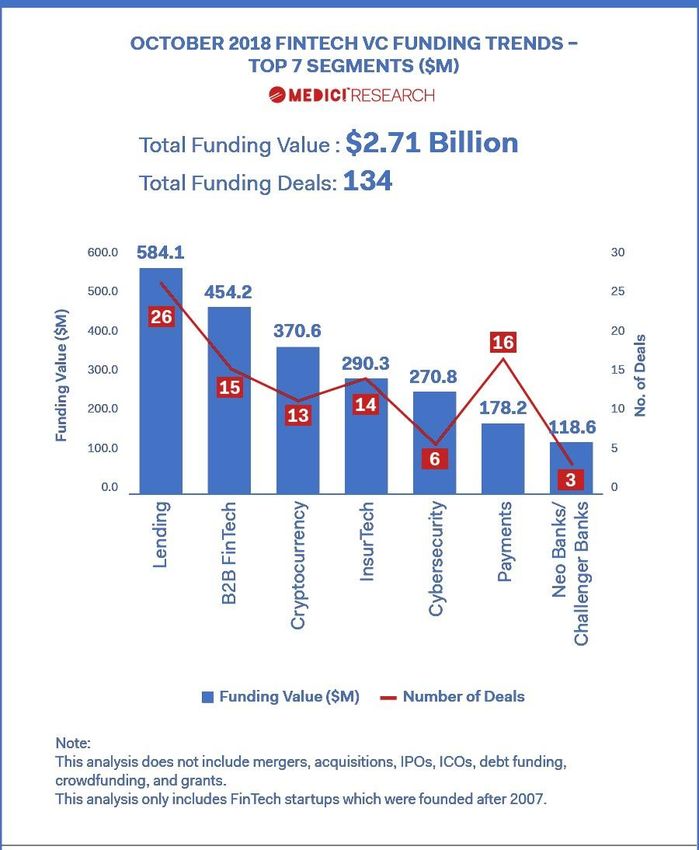

FINTECH STARTUP

•Lending

•B2b Fintech

•Cryptocurrency

•Insurtech

•Cybersecurity

•Payments

•NeoBanks/Challenger

Banks

11Challenhger Banks

12Challenhger Banks

L'Europa ha visto nascere per prima un gruppo di Challenger

Bank (Atom Bank, Tandem Bank, Monzo, Starling Bank,

Revolut e N26, Hype), attirando collettivamente $ 1 Billion in

finanziamenti e più di 2,5 milioni di clienti dal 2014 ad oggi

13Cosa sono e perché sono nate

Le Challenge Banks si sono fatte strada tra i consumatori che

hanno perso fiducia nelle istituzioni in seguito alla crisi finanziaria

globale.

Sono Startup Fintech che "sfidano" il tradizionale modello di

business degli incumbents facendo pagare ai clienti

costi bassi e trasparenti, fornendo servizi più veloci grazie alla

tecnologia e a software che offrono un'esperienza utente

migliore ed interfacce digitali sempre disponibili.

* Il Paese Europeo con una maggiore attività di Neo Banks è Il Regno Unito che ha

adottato progressivamente una regolamentazione più favorevole per promuovere la

concorrenza e rompere il monopolio del sistema bancario.

14Business Model

Le Challenger Banks continuano a trarre beneficio dalla transizione verso i

dispositivi mobili, mentre gli incumbent mantengono un modello di business

incentrato sulle filiali. Negli ultimi 2 anni, le banche hanno perso circa 1.000

filiali in tutta Europa, ma sembra che questo non sia ancora abbastanza. I

costi operativi delle filiali (OPEX) ora superano le entrate che generano.

15Business Model

16Business Model: non solo Retail Bank Le Challenge Banks nascono per offrire servizi bancari al dettaglio competitivi come conti correnti, conti di risparmio, prestiti, assicurazione e carte di credito (Retail Banking) usando canali di distribuzione digitale (Mobile). Le banche sfidanti hanno individuato due Target di Clientela: • utenti sottovalutati e non serviti, come i consumatori in fascia di reddito bassa (Low Fees). • utenti che vogliono essere in grado di prelevare dal proprio telefono invece di visitare un punto vendita (User Experience). Ora, visto che le Neo Banks di maggior successo sembrano scalare, stanno lanciando nuovi prodotti tramite integrazioni API con altre Fintechs e si stanno espandendo in nuovi mercati. 17

18

STARTUP DISRUPTING COMMERCIAL BANK © 2018 Sellalab - All rights reserved 19

CHALLENGE BANKS IN ITALIA

In Italia abbiamo avuto lo sviluppo di due diverse categorie di challenger bank, le

banche propriamente retail online, e le banche che adottano un modello B-2-B-

2-C.

Nel primo caso lo sviluppo è dovuto paradossalmente alle banche incumbent che

hanno occupato il terreno in altri paesi coperto da investitori terzi. Banca

Sella con Hype, MPS con Widiba o Unicredit con Buddy Bank sono solo

alcuni esempi.

Forse più interessante è invece il mercato della banche (B-2-B-2-C) prive di

sportelli, con raccolta prevalentemente on-line, e concentrate su alcune

specifiche attività cosiddette “verticali” di credito. Poche tra queste hanno

ancora trovato l’architettura ideale.

© 2018 Sellalab - All rights reserved 20di Enrico Cantarelli

Managing Partner Phinance Partners spa

Nel settore delle cosiddette challenger bank vi è

stato e continua a esserci un grande afflusso di

capitali. La ragione risiede nei multipli che queste

banche sono in grado di esprimere quando

raggiungono un modello di business credibile e

sostenibile. È sufficiente notare come, mentre le

banche tradizionali quotate trattano a circa 0,4

volte il patrimonio, le poche banche challenger

quotate trattano a circa 2 volte il patrimonio

netto. È quindi evidente come, acquistando una

piccola banca commerciale, e trasformandola

in challenger bank, teoricamente si possono

ottenere multipli dell’investimento di sicuro

interesse. Ma la realtà si è rivelata per molti

decisamente più complessa.

21Puoi anche leggere