Controllo della qualità ISQC1 Indipendenza Scetticismo Professionale - Marco Cevolani

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Controllo della qualità ISQC1 Indipendenza Scetticismo Professionale Marco Cevolani Partner ©2017 Ria Grant Thornton SpA. All rights reserved.

Overview

ISCQ1 – Principio internazionale sul controllo

della Qualità

Indipendenza del Revisore

Scetticismo Professionale

2 ©2017 Ria Grant Thornton SpA. All rights reserved.

ISCQ1 – Principio internazionale sul controllo della Qualità Il principio tratta delle responsabilità del “soggetto abilitato alla revisione” (revisore legale o società di revisione) in merito al proprio sistema di controllo della qualità degli incarichi di revisione contabile completa e limitata del bilancio; degli altri incarichi finalizzati a fornire un livello di attendibilità ad un’informazione (di seguito “altri incarichi di assurance”); dei servizi di compilazione di informazioni finanziarie e non, nonché di svolgimento di procedure di verifica richieste dal committente (di seguito “servizi connessi”). 3 ©2017 Ria Grant Thornton SpA. All rights reserved.

ISCQ1 – Principio internazionale sul controllo

della Qualità

Il sistema di controllo della qualità previsto nel ISQC Italia n. 1 è

obbligatorio per gli incarichi di revisione contabile conferiti ai

sensi del D.Lgs. 39/10. Il principio in sostanza identifica

l’obiettivo del soggetto abilitato di istituire un sistema di controllo

della qualità per conseguire una ragionevole sicurezza che il

soggetto abilitato e il suo personale rispettino i principi

professionali e le disposizione di legge e che le relazioni emesse

siano appropriate nelle circostanze

4 ©2017 Ria Grant Thornton SpA. All rights reserved.

ISCQ1 – Principio internazionale sul controllo della Qualità Il principio si applica a tutti i soggetti abilitati, tuttavia la natura e l’estensione delle direttive e procedure dipendono dalla dimensione e dalle caratteristiche operative del soggetto abilitato. Il soggetto abilitato deve stabilire direttive e procedure per conseguire una ragionevole sicurezza che siano rispettati i principi etici applicabili e i principi di indipendenza Il soggetto abilitato deve stabilire direttive e procedure finalizzate all’accettazione o al mantenimento degli incarichi per lo svolgimento dei quali possegga adeguate competenze e sia in grado di rispettare i principi etici, valutando l’integrità del cliente 5 ©2017 Ria Grant Thornton SpA. All rights reserved.

ISCQ1 – Principio internazionale sul controllo della Qualità Con riferimento alle risorse umane il soggetto abilitato deve stabilire direttive e procedure al fine di avere sufficiente personale con adeguate capacità e competenze, compresa procedura di assegnazione degli incarichi. Con riferimento allo svolgimento dell’incarico il soggetto abilitato deve stabilire direttive e procedure per conseguire una ragionevole sicurezza affinché: gli incarichi siano svolti in conformità ai principi professionali e disposizioni di legge; i membri più esperti del team rivedano il lavoro svolto dai membri meno esperti; siano fatte consultazioni appropriate in presenza di aspetti complessi e che siano documentate. 6 ©2017 Ria Grant Thornton SpA. All rights reserved.

ISCQ1 – Principio internazionale sul controllo della Qualità Per gli incarichi in società quotate è obbligatorio il Quality Review Partner (riesame del lavoro svolto e condivisione conclusioni in relazione) Il soggetto abilitato deve stabilire direttive e procedure relative alla corretta conservazione della documentazione dell’incarico (c.d. carte di lavoro): riservatezza, custodia, integrità, accessibilità e recuperabilità Il principio prevede un’attività di monitoraggio delle direttive e delle procedure di controllo della qualità sugli incarichi svolti verificando che le procedure del sistema di controllo qualità siano pertinenti, adeguate ed operino in modo efficacie. Il processo di monitoraggio deve portare a rilevare le carenze, comunicarle e identificare le azioni correttive da intraprendere al fine di porre rimedio alle stesse 7 ©2017 Ria Grant Thornton SpA. All rights reserved.

L’indipendenza del revisore L’indipendenza è un requisito richiesto sia dalla legge sia dai principi di revisione L’art. 10 del D.Lgs. 39/2010 stabilisce, in generale che il revisore legale e la società di revisione legale che effettuano la revisione legale dei conti di una società devono essere indipendenti da questa e non devono essere in alcun modo coinvolti nel suo processo decisionale. 8 ©2017 Ria Grant Thornton SpA. All rights reserved.

I requisiti di indipendenza I requisiti di indipendenza sono applicati anche ai soggetti non coinvolti direttamente nel lavoro di revisione contabile. In particolare si possono identificare le seguenti categorie di soggetti da considerare per la verifica delle condizioni di indipendenza: La Rete del revisore Altri soggetti all’interno della società di revisione I Familiari e Stretti Familiari 9 ©2017 Ria Grant Thornton SpA. All rights reserved.

Misure del Revisore Il Revisore prima di accettare l’incarico di revisione deve valutare le possibili circostanze che minacciano la sua indipendenza; se i rischi sono di rilevanza tale da comprometterla non può essere effettuata la revisione legale. Il revisore deve quindi verificare: l’indipendenza personale l’indipendenza dei servizi / incompatibilità dei servizi Altri elementi: corrispettivi per la revisione, durata dell’incarico Devono inoltre essere predisposte delle procedure di monitoraggio idonee a prevenire e rilevare tempestivamente le situazioni che possono compromettere l’indipendenza. Tali procedure, i rischi rilevanti per la revisione e le misure adottate per limitarli devono essere documentati nelle carte di lavoro. 10 ©2017 Ria Grant Thornton SpA. All rights reserved.

Minacce all’indipendenza del revisore Le minacce all’indipendenza del revisore sono Self interest (interesse personale): detenzione di interessi finanziari quali azioni o obbligazioni, ottenimento di mutui/prestiti/garanzie, relazioni d’affari, corrispettivi arretrati, acquisto di beni/prodotti/servizi ecc.) Self review (autoriesame): ex amministratori/dipendenti della società revisionata nel team di revisione, prestazioni di servizi diversi dalla revisione (in particolare se si riferiscono direttamente a tematiche contabili/di bilancio) Familiarity (familiarità, fiducia eccessiva): relazioni di parentela e personali con amministratori/personale della società revisionata, ex amministratori/dipendenti della società revisionata nel team di revisione, prolungato coinvolgimento negli anni dello stesso personale nello svolgimento dell’incarico, regali e ospitalità 11 ©2017 Ria Grant Thornton SpA. All rights reserved.

Minacce all’indipendenza del revisore Le minacce all’indipendenza del revisore sono Intimidation (intimidazione): pressioni su tempistiche, ambito e modalità di svolgimento del lavoro; relazioni di parentela e personali con amministratori/personale della società revisionata, relazioni d’affari, contenziosi, acquisto di beni/prodotti/servizi; Advocacy (esercizio del patrocinio legale …): prestazioni di alcuni servizi diversi dalla revisione (ad es. rappresentanza della società, difesa giudiziale, consulente tecnico di parte ecc.); 12 ©2017 Ria Grant Thornton SpA. All rights reserved.

Altri elementi a tutela dell’indipendenza della revisione I corrispettivi della revisione non sono subordinati ad alcuna condizione non sono stabiliti in funzione dei risultati della revisione non sono legati alla prestazione di servizi diversi dalla revisione sono garanzia di qualità e affidabilità dei lavori 13 ©2017 Ria Grant Thornton SpA. All rights reserved.

Altri elementi a tutela dell’indipendenza della revisione La durata dell’incarico Possono sorgere rischi di familiarità che minacciano l’indipendenza quando il revisore partecipa per lungo tempo alla revisione del medesimo cliente Per la revisione sugli EIP (Enti di Interesse Pubblico) la durata è di 9 esercizi (7 per i revisori persone fisiche) e non può essere rinnovato o nuovamente conferito se non siano decorsi almeno 3 esercizi dalla data di cessazione del precedente Per la revisione legale dei conti svolta ai sensi dell’art. 14 del D.Lgs. 39/2010 (non Enti di Interesse Pubblico) la durata della revisione è di tre anni rinnovabili anche senza interruzione. 14 ©2017 Ria Grant Thornton SpA. All rights reserved.

Lo scetticismo professionale

È un’attitudine che implica una continua interrogazione «questioning

mind» sulle condizioni che possono indicare dei possibili inesattezze

dovute a frodi ed errori nonché la valutazione critica degli audit evidence

ottenuti.

Lo scetticismo professionale implica di prestare attenzione, ad

esempio:

• Agli elementi probativi acquisiti in contraddizione tra di loro;

• Alle informazioni che mettono in discussione l’attendibilità dei

documenti ottenuti;

• Alle condizioni che possono segnalare possibili frodi;

• Alle circostanze che indicano la necessità di ulteriori procedure

di revisione rispetto a quelle richieste dai principi di revisione.

Tale attitudine deve essere presente sia nel singolo revisore sia nel

team di revisione di cui questo fa parte

15 ©2017 Ria Grant Thornton SpA. All rights reserved.Lo scetticismo professionale

L’applicazione dello scetticismo professionale è un requisito generale che deve essere applicato in ogni fase del processo di revisione .

16 ©2017 Ria Grant Thornton SpA. All rights reserved.Lo scetticismo professionale Durante questa prima fase Preliminary activities, sono poste in essere le procedure di accettazione o di continuazione dell’incarico. In tale fase è verificato il rispetto dei requisiti etici, la definizione delle responsabilità, e la determinazione del team di lavoro. In tale fase viene applicato scetticismo professionale. Es. ci sono considerazioni per l’accettazione del cliente che richiedono un appropriato scetticismo. 17 ©2017 Ria Grant Thornton SpA. All rights reserved.

Lo scetticismo professionale Durante la fase di Risk assessment and planning, il revisore aggiorna (o documenta per la prima volta per i nuovi clienti) la propria comprensione della società e dei relativi controlli interni rilevanti ai fini della revisione. In tale fase sarà determinata la soglia di materialità, che sarà utilizzata per rilevare i rischi di errori materiali. Una volta identificati i rischi, inclusi i rischi significativi, il revisore svilupperà la propria strategia di revisione per rispondere ai rischi rilevati. In questa prima fase si determina l’indirizzo e il focus del processo di revisione mantenendo un approccio scettico per identificare i rischi materiali. La nostra valutazione identifica le aree dove è necessario «aumentare» il scetticismo professionale. 18 ©2017 Ria Grant Thornton SpA. All rights reserved.

Lo scetticismo professionale Durante la fase di Respond to risks, il revisore sviluppa un’appropriata risposta ai rischi identificati e svolge le procedure di revisione pianificate per ottenere adeguati elementi probativi di revisione. Durante questa fase lo scetticismo professionale è esercitato ed adeguato in base al grado di rischio identificato. In questa fase si determinano le persone che eseguiranno le procedure di revisione. 19 ©2017 Ria Grant Thornton SpA. All rights reserved.

Lo scetticismo professionale Durante la fase di Evaluate and conclude, il revisore verifica se ha ottenuto sufficienti elementi probativi di revisione. Inoltre, il revisore, svolge alcune specifiche procedure richieste dagli ISA (es. identificazione di eventi successivi). Questa fase è l’ultima opportunità per valutare la correttezza del nostro lavoro. In questo momento il revisore si deve porre domande quali «le evidenze ottenute supportano la nostra valutazione iniziale del rischio?» «le evidenze ottenute supportano quello che afferma il management?» 20 ©2017 Ria Grant Thornton SpA. All rights reserved.

Lo scetticismo professionale Durante la fase di Report and communicate, il revisore redige la propria relazione ed altre comunicazioni (ove richiesto). Lo scetticismo professionale è applicabile anche in questa fase, come ad esempio tramite lo scambio di informazioni con la governance aziendale. 21 ©2017 Ria Grant Thornton SpA. All rights reserved.

Applicare lo scetticismo per tutta la durata del processo di revisione Mantenere lo scetticismo per tutta la durata della revisione contabile è necessario per ridurre, ad esempio, i seguenti rischi: trascurare circostanze inusuali; eccessiva generalizzazione delle conclusioni in base alle osservazioni effettuate nel corso della revisione; utilizzare assunzioni non appropriate per determinare la natura, la tempistica e l’estensione delle procedure di revisione e valutarne i risultati 22 ©2017 Ria Grant Thornton SpA. All rights reserved.

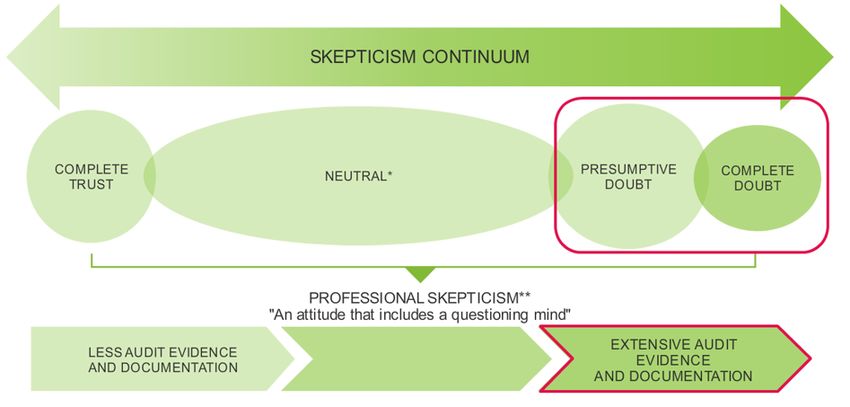

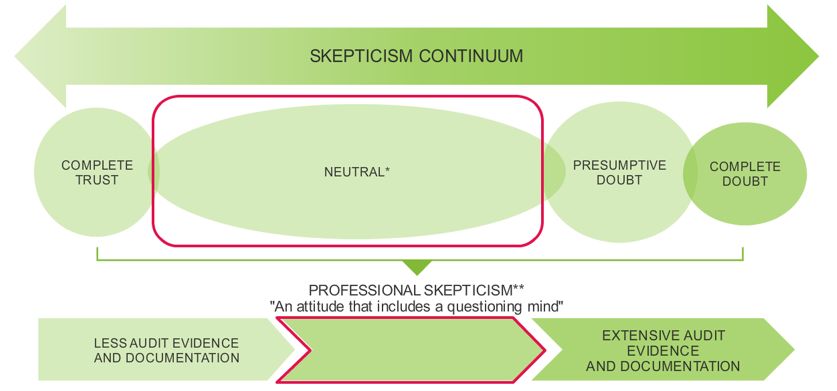

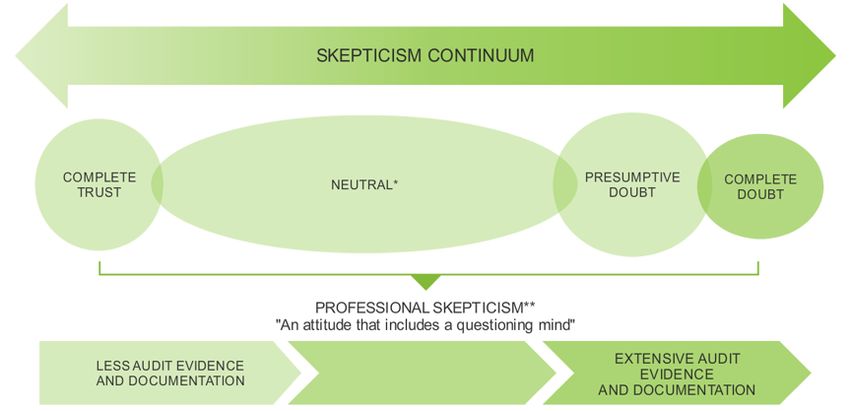

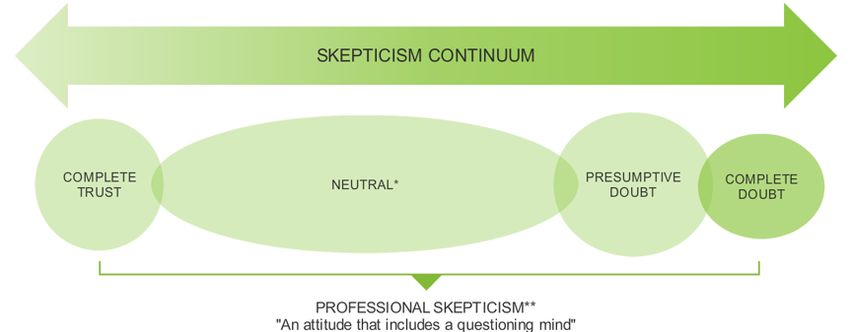

Skepticism continuum 23 ©2017 Ria Grant Thornton SpA. All rights reserved.

Skepticism continuum

Complete trust: per voci al di sotto della performance materiality.

24 ©2017 Ria Grant Thornton SpA. All rights reserved.Skepticism continuum

Neutral: si tratta di un’area nella quale la prospettiva di analisi da parte del revisore è neutrale; il revisore quindi valuta gli audit evidence con

oggettività e attenzione senza tuttavia presumere un’alta probabilità di frodi o errori da parte del management. Le principali asserzioni rientrano in

questa categoria. A titolo di esempio in questo riquadro possono essere presenti voci quali immobilizzazioni in società commerciali o contributi

pubblici in società not-profit.

25 ©2017 Ria Grant Thornton SpA. All rights reserved.Skepticism continuum

Presumptive doubt: la scoperta di stime con elevata incertezza, transazioni con parti correlate o rilevazione dei ricavi. Le attività di revisione, in

relazione all’identificazione di tali voci e quindi alla presenza di un «presumptive doubt» potrebbero portare alla necessità di rideterminare la

natura, la tempistica e l’estensione delle procedure di revisione. Il team di revisione potrebbe adottare delle procedure di revisione atte ad ottenere

evidence per «non confermare» le assunzioni del management, piuttosto che «confermare» le stesse.

26 ©2017 Ria Grant Thornton SpA. All rights reserved.Skepticism continuum

Complete doubt: nel caso siano presenti conti «provvisori», significative transazioni con dubbia natura, l’identificazione di errori a seguito dei test

di audit e l’esistenza di una probabile frode. In risposta a tali elementi, il team di revisione potrebbe arrivare alla conclusione che non è possibile

raccogliere sufficienti e appropriati audit evidence atti a ridurre ad un livello appropriato il rischio di errore materiale.

27 ©2017 Ria Grant Thornton SpA. All rights reserved.Documentare lo scetticismo professionale Il team di revisione nel corso delle proprie attività di audit dovrebbe documentare le assunzioni per: dare evidenza dell’utilizzo di una «questioning mind»; dare evidenza dell’analisi di elementi e condizioni che possono indicare l’esistenza di frodi o errori dare evidenza della valutazione critica in merito gli audit evidence ottenuti Con tale documentazione il team di revisione identifica e spiega le assunzioni che hanno portato a focalizzare l’attività di revisione sulle aree in cui è più probabile il rischio di errori significativi massimizzando il tempo disponibile per poter svolgere le attività di audit (Neutral – Presumptive Doubt – Complete Doubt) 28 ©2017 Ria Grant Thornton SpA. All rights reserved.

Documentare lo scetticismo professionale 29 ©2017 Ria Grant Thornton SpA. All rights reserved.

Documentare lo scetticismo professionale 30 ©2017 Ria Grant Thornton SpA. All rights reserved.

©2017 Ria Grant Thornton SpA. All rights reserved.

Puoi anche leggere