La "transazione bancaria" nella tecnologia Blockchain - Convegno euronot@ries - Titolo esecutivo e self enforcing contracts Massimiliano Lovati ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La «transazione bancaria» nella tecnologia Blockchain Convegno euronot@ries – Titolo esecutivo e self enforcing contracts Massimiliano Lovati – Responsabile Affari Legali Milano, 4 novembre 2016

Le banche e il loro contesto di riferimento

In 25 anni uno straordinario cambiamento normativo e sociale

Norme di maggiore

protezione per i clienti

Significativa contrazione dei ricavi

Nuova consapevolezza

per effetto di norme o interventi

del cliente

giurisprudenziali

Richiesta di nuovi modelli

Stringenti requisiti patrimoniali

di servizio

per presidiare ogni tipologia di

rischio

Necessità di estrema

trasparenza

Richiede uno sforzo continuo per

l’ottimizzazione dell’impiego di capitale!

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 2

Le banche e il contesto di riferimento

Processi «sicuri» per diminuire il rischio operativo

La creazione di processi operativi basati su strumenti digitali che consentono

la tracciatura di ogni stadio della lavorazione e l’attribuzione puntuale delle

aree di responsabilità supportano la gestione del rischio operativo

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 3

Ten ways banking will be different in 2020

Bank Innovation’s State of Banking Innovation Survey

• 1. Mobile Everything, But Same Old Banking

• 2. Banks Absorb Fintech Startups

• 3. All Processes Go Digital

• 4. “Banks” Disappear

• 5. Community Banks Will Still Be a Thing for Communities…

• 6. …Unless the Regulators Kill Small Banks

• 7. Staff Shrinks, and Shifts to IT

• 8. Channels Shift to Wearables and the Internet of Things

• 9. Rise of the Robots (and APIs)

• 10. Lower Costs and Less Money in Financial Services (Plus a Lot Lot More)

http://bankinnovation.net/2016/10/10-ways-banking-will-be-different-in-2020/

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 4

10 Innovations for the bank of the future

Ten ways banking will be different in 2020

• Banks and financial services firms will revolve around customers’ choices

• The banks of the future will be on mobile phones

• There will be robot advisers that stop you from making unsound financial choices

• Powerful algorithms will monitor the behavior of a bank’s data

• Banks could become identity brokers,

• Banks will be replaced by platforms

• The bank account of the future will be bank-agnostic

• Social trading will become widespread

• Blockchain technology will be widely used

• Decentralized and crowdsourced loans, mortgages, and risk management products will become the

norm

http://blogs.wsj.com/digits/2014/10/29/10-innovations-for-the-bank-of-the-future/

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 5

La tecnologia blockchain cambierà il mondo?

Abbiamo sempre il problema del bicchiere mezzo pieno o mezzo vuoto …

Reports for Professional CIO

• October 16, 2015

Blockchain — Don't Believe In Miracles

• June 16, 2016

Don't Get Confused By The Blockchain

Hype In Banking

http://www.economist.com/news/leaders/21677198-technology-behind-bitcoin-could-transform-how-economy-works-trust-machine

https://www.forrester.com/report/Blockchain+Dont+Believe+In+Miracles/-/E-RES127330

https://www.forrester.com/report/Dont+Get+Confused+By+The+Blockchain+Hype+In+Banking/-/E-RES133961

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 6

La tecnologia blockchain cambierà il mondo?

…. In ogni caso la situazione nei servizi finanziari è in costante e profonda evoluzione

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 7

La tecnologia blockchain cambierà il mondo?

…. ed è solo una parta della realtà Fintech …..

https://letstalkpayments.com/by-2020-banks-may-become-fintech-warehouses/

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 8

Come affrontano il cambiamento le banche?

Appaiono poco reattive?

https://www.worldretailbankingreport.com/ Capgemini, 2016

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 9

Speriamo che la reazione non sia questa!

Blockchain per tutti?

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 10Can blockchain save banking?

The technology mostly like to change the next decade of business ….

http://www.forbes.com/sites/jonmarkman/2016/10/19/can-blockchain-save-banking/#3d4bf5af2b

https://hbr.org/2016/05/the-impact-of-the-blockchain-goes-beyond-financial-services

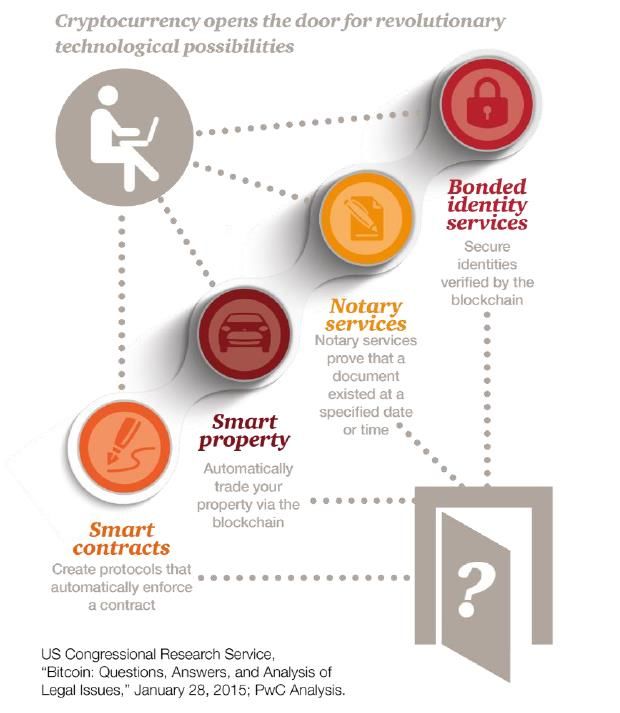

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 11Un incredibile ventaglio di opportunità …..

http://chromaway.com/landregistry/

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 12Un incredibile ventaglio di opportunità …..

….. anche e soprattutto per i servizi finanziari

«Money is no object: Understanding the evolving cryptocurrency market», PwC, August 2015, www.pwc.com/fsi

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 13Cosa fanno le banche italiane?

Non stanno a guardare e sono molto interessate al fenomeno

Il Messaggero 26 ottobre 2016

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 14La transazione bancaria

L’evoluzione dei sistemi di computazione porta alla nascita di un nuovo paradigma di transazione

Se ipotizziamo un contesto multidevice in cui più tipologie di dispositivi possono scambiare

valore in modo automatico dobbiamo rivalutare i concetti di trust e ownership rispetto a

una transazione (trasferimento di asset fisico o virtuale)

La figura è tratta dall’introduzione del libro di Melanie Swan, Blockchain, Blueprint for a new economy – O’Reilly 2015

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 15La transazione bancaria

L’evoluzione dei sistemi di computazione porta alla nascita di un nuovo paradigma di transazione

• Viene meno la necessita di una Trusted Third Part per la gestione di un processo di scambio

• La fonte dei dati è sicura perché insita nel protocollo

• Le transazioni sono programmabili (si possono rappresentare più tipologie di assets)

Santander Innoventures: Rebooting Financial Services http://santanderinnoventures.com/fintech2/

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 16Possibili ambiti di applicazione per le banche

Un layer tecnologico adatto a supportare le financial institucions in modo trasversale

• Servizi di pagamento

• Finanza

• Credito

• Altri ambiti/applicazioni

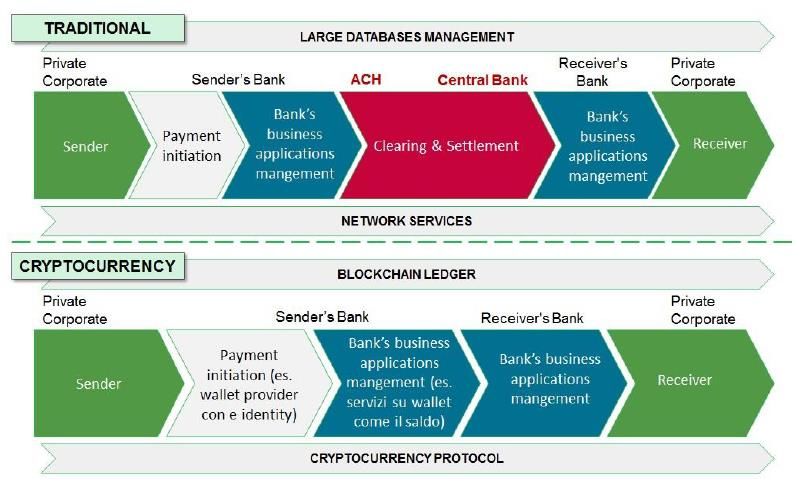

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 17Servizi di pagamento 1/2

Snellire processi di pagamento e allargare l’offerta ai circuiti valutari alternativi

1. Trasferimenti intra/interbancari

2. Pagamenti P2P/Retail

3. Servizi Bitcoin

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 18Servizi di pagamento 2/2

Un caso pratico – trasferimento da Banca a Banca

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 19Finanza 1/3

Innovazione e ottimizzazione di processo per la catena dei servizi finanziari

L’utilizzo di sistemi blockchain based è di estremo interesse per le

attività di gestione delle securities che si concretizzano

nell’esecuzione degli ordini, nel loro matching e nel settlement.

• Trading

Possibili ambiti operativi • Post Trading

• Collateral management

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 20Finanza 2/3

Post Trading

Pubblicazione di uno smart contract da parte del venditore che descrive lo stato della security e consente

agli stackholder le operazioni sul titolo. La Blockchain memorizza le transizioni tra i diversi stati del contratto e

i passaggi di proprietà sull’asset.

Santander Innoventures: Rebooting Financial Services http://santanderinnoventures.com/fintech2/

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 21Finanza 2/3

Un caso d’uso reale: titoli CUBER

Nel 2016 LHV Pank - banca Estone indipendente - ha emesso

100.000 € di certificati di deposito crittograficamente protetti

I titoli CUBER (Cryptographic Universal Blockchain Entered

Receivables) sono certificati bancari di deposito registrati nel

blockchain denominati in euro che maturano interessi (associati a

a wallet in colored bitcoins)

I titoli CUBER sono pensati per consentire:

- deposito/trasferimento di valore,

- gestione di liquidità,

- transazioni automatiche tra «macchine»,

- modularità per impieghi futuri

https://www.finextra.com/newsarticle/27444/lhv-bank-uses-blockchain-tech-to-issue-receivables-claims

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 22Credito 1/4

Possibili ambiti di interesse per la tecnologia blockchain

• Credito finalizzato

• Deposito a garanzia

(c.d. «escrow»)

• Loyalty program

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 23Credito 2/4

Un caso pratico: credito finalizzato

Si articola generalmente in tre fasi

1. Il cliente informa prima il finanziatore indicando quale prodotto o servizio si impegna ad

acquistare e il fornitore

2. Il finanziatore eroga direttamente il credito al fornitore indicato dal cliente

3. Il cliente salda il credito con l’ente finanziatore

• vincolare la spendibilità del credito verso soggetti

identificati

• fissare condizioni di spendibilità ulteriori (es. periodi di

tempo e/o condizioni personalizzate)

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 24Credito 3/4

Un caso pratico: Credito finalizzato

La figura è tratta dalla Ricerca di scenario ABILab pag. 67

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 25Credito 4/4

Benefici derivanti dal possibile utilizzo di blockchains nel credito finalizzato

Risk management efficace per il finanziatore: I fondi sono

erogati a beneficio di un cliente selezionato per affidabilità e

spesi presso un fornitore certificato

Maggior trasparenza per tutti gli stakeholders che possono

verificare sulla blockchain i termini di pagamento

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 26Altri servizi 1/3

Digital Autonomous Insurance

Utilizzo di smart contracts per erogare prodotti assicurativi

Emissione di una versione digitale del contratto che integra le variabili di stato e

le funzionalità per la conduzione autonoma delle operazioni

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 27Altri servizi 2/3

Digital Autonomous Insurance

Dati finanziari, Dati meteorologici,

Informazioni anagrafiche

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 28Altri servizi 3/3

Digital Autonomous Insurance

Non è più il contraente ad avviare la pratica dopo il sinistro ma la stessa

polizza a interrogare periodicamente gli «oracoli» e, sulla base delle risposte

ricevute, a notificare lo stato della copertura

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 29Lo stato della regolamentazione

Approcci e strategie dei regolatori

A fronte della loro diffusione il regolatore italiano ed europeo si è

concentrato sul «regolamento» degli schemi di criptomonete …

… e sui possibili pericoli a fronte

dell’acquisto inconsapevole da parte dei

singoli risparmiatori

https://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemes201210en.pdf

https://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemesen.pdf

https://www.bancaditalia.it/compiti/vigilanza/avvisi-pub/avvertenza-valute-virtuali/AVVERTENZA_VALUTE_VIRTUALI.pdf

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 30Lo stato della regolamentazione

Due direttrici dell’azione normativa europea

Monitoraggio dell’evoluzione tecnologica

Attuazione della normativa vigente vs. singole criticità

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 31Lo stato della regolamentazione

Un primo spunto la Direttiva sui Servizi di Pagamento

Favorire integrazione ed efficienza del mercato europeo dei pagamenti

Estendere spazio competitivo (nuovi player Fintech)

Garantire alti livelli di tutela dell’utente e sicurezza delle transazioni

Favorire l’abbassamento dei costi

Stimolare la definizione di standard tecnologici e interoperabilità

http://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:32015L2366&from=en

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 32Lo stato della regolamentazione

Due direttrici dell’azione normativa europea

La Commissione Affari Economici e Finanziari

del Parlamento Europeo ha pubblicato nel

2016 un report sulle virtual currencies

Blockchain come importate

fattore di cambiamento per la

Direttive PAD (Conti), PSD

normativa sui pagamenti

(Servizi di pagamento) EMD

(E-Money)

http://www.europarl.europa.eu/sides/getDoc.do?type=REPORT&reference=A8-2016-0168&format=XML&language=IT

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 33Aree normative da considerare

Per lo sviluppo del blockchain

Anti-Money Laundering

Antitrust

Privacy

Intellectual property

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 34Il futuro? Regtech?

Dobbiamo necessariamente riconcettualizzare la normativa

https://www2.deloitte.com/ie/en/pages/financial-services/articles/RegTech-is-the-new-FinTech.html

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchain 35Grazie per l’attenzione!

Massimiliano Lovati - Responsabile Affari Legali

massimiliano.lovati@bpm.it

Massimiliano Lovati – La transazione «bancaria» nella tecnologia blockchainPuoi anche leggere