COME RISPONDERA' LA FED ALLA BCE? - ANALISI INTERMARKET LUGLIO AGOSTO 2019 - WB Advisors

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COME RISPONDERA’ LA FED ALLA BCE? ANALISI INTERMARKET LUGLIO AGOSTO 2019 1

GIUGNO 2019 7/12/2019 2

Outlook Analytics 07-08 2019

WB PERSPECTIVES 2018

L’Outlook di strategia sui

mercati è realizzato da

WB Analytics

EDITOR

WB ADVISORS

Via Carroccio,16

20100 MILANO

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

RELATIONSHIP

MANAGEMENT

Nadia Tracogna

CONTATTI

Info@wbadvisors.it

WLADEMIR BIASIA

Newsletter www.wbadvisors.it

7/12/2019 3

2019

COME RISPONDERA’ LA FED ALLA BCE?

Sono sempre le banche centrali il braccio armato della geopolitica che governa il mondo.

Nel mezzo del cammin di nostra vita mi ritrovai per una selva oscura che nell’itinerario verso il bene può incontrare numerosi ostacoli e ritrovarsi

chè la diritta via era smarrita. in una «selva oscura», che diventa allegoria della condizione di peccato

dell’uomo, in cui manca la luce della ragione ma soprattutto della Grazia di

Giunto al limite della selva, Dante scorge un colle illuminato dal sole e, Dio.

come un naufrago che giunto nel porto si volge indietro a guardare il mare

in tempesta che ha appena lasciato, si volta a guardare la selva, prima di E’ un’allegoria del tempo e dello spazio, del ciclo della vita.

intraprendere la salita del colle. Tutto si sviluppa in cicli, le civiltà, la storia, i mercati... Dante paragona

Il poeta ha appena iniziato la salita quando tre fiere (una lonza, un leone ed l’esistenza dell’uomo a un arco il cui apice corrisponde al trentacinquesimo

una lupa) appaiono ad impedirgli il cammino, sospingendolo di nuovo verso anno di età «Là dove sia lo punto sommo di questo arco […] io credo tra il

la selva. trentesimo e quarantesimo anno, e io credo che ne li perfettamente

Dante scorge una figura umana e, disperato, invoca aiuto. La figura si rivela naturati esso ne sia nel trentacinquesimo anno».

essere Virgilio che esorta il poeta a tentare per altra via la salita al colle

impedita dalla lupa. Virgilio, poi, pronunciata la profezia del Veltro, spiega a L’apice di quell’arco indica la condizione di chi è arrivato a metà di un

Dante come l'unica possibilità di salvezza sia per lui il viaggio attraverso i tre percorso e si ferma a riflettere sulle scelte compiute e quelle da compiere,

regni dell'oltretomba e si offre come guida. esattamente alla metà di un ciclo.

Dante nell’espressione «nostra vita» utilizza il pronome al plurale Le banche centrali si trovano ad affrontare proprio questo passaggio. Il

intendendo “la vita di noi mortali”, per proporre fin dall’inizio l’esperienza rischio è quello di essere respinti nella selva oscura, piuttosto che quello di

individuale su un piano universale. dover affrontare le fiere. I loro governanti sono i traghettatori, come

Virgilio sono la guida di Dante nel viaggio attraverso i nove cerchi infernali e

Con il suo poema, egli narra un’esperienza esemplare per ogni cristiano, nell'ascesa al monte del Purgatorio.

7/12/2019 4

2019

Il ciclo è quello economico giunto ben oltre il suo apice ed in fase di Gli Usa cercano velocemente di recuperare un equilibrio sui commerci, un

deterioramento con tutte le macro aree in rallentamento. L’impegno è riposizionamento politico ed una leadership geopolitica in declino.

quello di guidare ogni piattaforma tettonica fuori dalle insidie tipiche di ogni

fase calante del ciclo. L’insidia, le fiere nella metafora, è ancor più Il dollaro forte, da un lato riafferma l’attrazione di flussi di capitale verso un

minacciosa che nelle altri fasi storiche in quanto le banche centrali si paese molto indebitato, dall’altro inibisce la crescita sia attraverso le

trovano in una condizione limitata da armi meno efficaci (tassi già negativi) esportazioni sia attraverso una maggiore appetibilità dell’import verso il

e bilanci di per se già gonfi di strumenti derivanti da precedenti azioni di made in USA.

monetizzazione del debito.

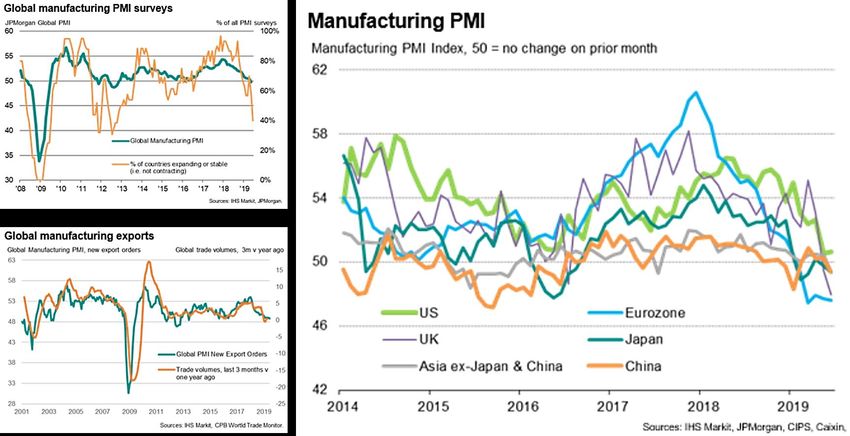

Gli indicatori di sentiment rilevati nei sondaggi PMI relativi al comparto

Cina, Giappone ed Europa hanno cercato la via della leva valutaria, manifatturiero fanno segnare in tutte le macro aree condizioni negative: in

caricando sul dollaro l’onere di trainare la crescita attraverso l’appetibilità Eurozona il dato è il peggiore in quanto siamo sotto quota 50 (limite

delle esportazioni. Gli Usa, consapevoli loro malgrado di un ruolo di traino, spartiacque tra crescita e decrescita) da diversi mesi ed in declino

cercano di condividere gli oneri cercando di raffreddare la forza del dollaro. tendenziale da 18 mesi. In Cina si fluttua da diverso tempo attorno a quota

Lo strumento chiesto dalla Casa Bianca per limitarne la forza risiede nella 50. Il Giappone è ritornato in condizioni di decrescita, gli Usa invece dopo

riduzione dei tassi d’interesse, unica macro area che paga rendimenti un lungo periodo di resilienza stanno ora approcciando quota 50.

nominali e reali positivi.

Per prevenire ulteriori segnali di deterioramento le banche centrali stanno

In mezzo a questo passaggio c’è anche la necessità per gli Usa di riaffermare approntando una nuova fase di allentamenti monetari senza escludere

il loro ruolo geopolitico dominante. Il mondo si sta sempre più polarizzando ulteriori riduzioni dei tassi d’interesse. Le manovre verrebbero attuate

su piattaforme tettoniche continentali giocando, laddove possibile, gli spazi considerando l’attuale asseto dei tassi nel mondo così come evidenziato in

aperti per colonizzare mercati e finanza. tabella nella definizione tra rendimenti reali e nominali.

Ognuno partecipa con le armi e le strategie di cui dispone. L’unione Europea

continua a gareggiare sull’export, promuovendo al suo interno rigidità

fiscali, un basso livello di consumi e di investimenti.

La Cina cerca di bilanciare un modello di espansione dei mercati esteri,

godendo di condizioni tariffarie e competitività ancora favorevoli.

7/12/2019 5

2019

La sintesi dello scenario riporta quindi l’attenzione sulle modalità con cui le Su queste premesse si conclude il primo semestre del 2019 ed i nove cerchi

banche centrali cercheranno di affrontare lo scenario prossimo futuro ed i infernali che ci hanno accompagnato lungo il percorso dall’uscita della crisi

riflessi sugli attivi finanziari cercando di sfidare le fiere del rischio che si post Lehman.

contrapporranno nel sentiero che dovrebbe condurre il mondo fuori dai

nove cerchi infernali che dal 2009 ci hanno accompagnato sino al 2018. Il Nell’Outlook per l’anno in corso avevamo fissato una serie di obbiettivi in

2019 e 2020 dovrebbe essere un anno di transizione. Il costo per lasciare la gran parte centrati: euro dollaro 1,14 & 1,12, rendimenti sul 10 anni USA

selva oscura è elevato ed inedito per i portafogli che sino sono sempre 2,35% & 2%, rendimenti sul 10 anni Germania benchmark UEM -0,35%,

nutriti delle rendite. rendimenti sul 10 anni Italia 2,40% & 1,5%, spread BTP Bund 200 bp. Sulle

borse abbiamo saputo modellare, pur con un eccesso di cautela, lo swing

I mercati hanno colto la svolta di un segnale nuovamente accomodante rialzi ribassi. Sulle commodity i target stimati sui metalli non ferrosi

dopo il simposio di Sintra organizzato dalla BCE, percependo in modo risultano in parte già verificati, come pure sul Brent. Sull’oro siamo stati un

corretto o meno che il futuro sarà contrassegnato da un lungo periodo di cauti rivedendo alla fine di maggio l’Outlook da neutrale a positivo.

tassi negativi salvo shock inflattivi al momento non avvistati.

Su gran parte degli obbiettivi primari raggiunti ci troviamo a riposizionare lo

Mario Draghi, che giova ricordarlo governa l’area economica più ricca a scenario per il secondo semestre di questo 2019.

livello mondiale, si è assunto l’impegno di far fronte all’eventuale declino

della crescita con un pacchetto di azioni tra cui rientra la possibilità di Ci troviamo quindi alla fine di un ventennio vissuto sulla cresta di crisi

ridurre ulteriormente i tassi d’interesse oltre a misure di QE. Nel contempo ripetute e sincopate che sin dal 2000 avevamo preannunciato come il mega

Donald Trump ha nominato due nuovi membri nel Board della Fed: ciclo di transizione dopo la grande crescita della globalizzazione e della

Christopher Wallen già membro del consiglio della Fed di St. Louis e Judy tecnologia degli anni 80-90 per approdare in un nuovo ordine globale.

Shelton, advisor economico della Casa Bianca sostenitori di un politica

monetaria ultra accomodante. La dottoressa Shelton ha in più occasioni Lo abbiamo chiamato Rumbling World un mondo in transizione.

pubblicato articoli e studi sostenendo la necessità di riportare a zero i tassi

d’interesse. Stiamo entrando in una nuova fase. I primi segnali sottotraccia sono già

evidenti: i grandi temi demografici, l’interconnessione tecnologica Life

In ragione di tale evoluzione il mercato ha rivolto l’attenzione verso l’oro, Interconnnectedness, urbanizzazione globale, la deontologia del clean food

verso i bond con elevata duration e per il momento verso il mercato & energy, maggiore produttività nuovi equilibri economici e monete digitali.

azionario soffocando l’emersione di un nuovo segnale regressivo.

7/12/2019 6

2019

Come tutti i grandi cambiamenti evolutivi della storia, il passaggio da una E questo è il primo paradigma a cui i mercati si sono assuefatti. Anzi ne

fase ad un’altra è costruito su dinamiche in cui il convenzionale si scontra hanno inconsciamente bisogno per non rigettare tutta la carta che

con l’eccezionale che poi è l’esperienza inedita. Le resistenze che si altrimenti provocherebbe danni nefasti. Oltre 13 trilioni di miliardi di bond

contrappopngono alla modulazione del nuovo provocano quelle che quotano rendimenti negativi. E’ il passaporto per il futuro.

definiamo crisi, incidenti di percorso, perché come umani siamo sempre Tra tutti i cambiamenti attesi questo, che di fatto si è già insinuato nella

trattenuti dal passato, tormentati dal presente ed in tutto questo dilemma narrazione dei mercati, rappresenta un potenziale nuovo paradigma

ci sfugge la visione del futuro. operativo. La storia e l’esperienza in essa sedimentata ci porta ancora a

temere per l’inflazione. In realtà il mondo compra già oggi bond centenari a

Noi siamo proprio qui alle pendici del futuro. poco sopra il 2% (Messico), BTP a cinquant’anni al 2,8%.

Questo futuro interseca in dissolvenza con il presente in cui operano i Sotto questo profilo sta mutando il concetto stesso di premio al rischio.

traghettatori monetari. Tassi negativi applicati ad una montagna di debito Ai rendimenti si sostituiranno gli spread su attivi che rispondono a riserva di

che è l’eredità del passato. valore rispetto a quelli che rappresentano l’economia reale. Dollaro contro

oro, monete fiat contro cripto currency.

▪ DEBITO PUBBLICO MONDIALE IIF ▪ RAPPORTO HOUSEHOLD DEBITO PUBBLICO

7/12/2019 7

2019

I N D I C AT O R I P M I M A R K I T

Di seguito riportiamo l’andamento delle macro aree su cui vengono rilevati gli indici PMI

I settori per cui viene calcolato l’indice sono: manifatturiero, terziario, edilizio, vendite al

dettaglio.

Ogni singola indagine si basa su questionari compilati dai direttori degli acquisti di almeno 400

aziende scelte in modo da rendere il campione rappresentativo della realtà indagata.

I questionari vengono compilati nella seconda parte del mese di riferimento.

I risultati dell’indagine vengono divulgati entro la fine dello stesso mese.

Agli intervistati viene chiesto di confrontare le condizioni di un certo numero di dimensioni

dell’attività aziendale rispetto al mese precedente, stabilendo se queste sono migliorate,

peggiorate o sono rimaste invariate.

Per quanto riguarda il settore manifatturiero le dimensioni monitorate sono :

1) Produzione

2) Nuovi ordini

3) Nuovi ordini per l’estero

4) Commesse inevase

5) Prezzi di vendita

6) Prezzi di acquisto

7) Tempi di consegna dei fornitori

8) Giacenze dei prodotti finiti

9) Quantità degli acquisti

10) Giacenza degli acquisti

11) Livelli occupazionali

Per ogni variabile viene calcolato un indice il cui valore va da 0 a 100. La soglia che separa i

contesti di crescita da quelli di flessione dell’attività è 50 punti.

Valori superiori a 50 indicano crescita, inferiori a 50 stagnazione/decrescita.

7/12/2019 9

2019 7/12/2019 10

2019

RANKING SULLE ATTESE DEL COMPARTO MANIFATTURIERO GLOBALE

• ATTESE APRILE 2019

• ATTESE MAGGIO 2019

7/12/2019 112019

▪ PMI MANIFATTURIERO ITALIA ▪ PMI MANIFATTURIERO GERMANIA

7/12/2019 122019 7/12/2019 13

2019 7/12/2019 14

2019 7/12/2019 15

©

Abbiamo riportato una legenda tecnica inserendo alcune informazioni che riteniamo possano migliorare la comprensione dell’Outlook

elaborato dal nostro servizio di Analytics.

1 DESCRIZIONE STRUMENTO, TENDENZA DI BREVE, TENDENZA DI MEDIO LUNGO TERMINE

La quotazione (…) si riferisce al l’ultimo valore di chiusura disponibile alla data di realizzazione del report

I 4 riquadri indicano il livello di probabilità in quartili dell’Outlook.

2

1 - riquadro basso livello di confidenza della stima

4 - alto livello di confidenza della stima

La sezione riporta i movimenti direzionali attesi nell’ambito di un trend ribassista

RIBASSO Le frecce indicano la direzione attesa: rialzo/ribasso

Il tratto giallo indica condizione neutra laterale.

Nell’ambito di una tendenza direzionale è possibile che si manifestino brevi fasi laterali o in controtendenza Correzione

3 CORREZIONE In una tendenza dominante al ribasso/rialzo può innescarsi una fase correttiva contraria al movimento. Pertanto è possibile riscontrare una correzione del

BEAR MARKET (temporaneo rialzo inserito in un contesto dominante [tendenza] al ribasso)

NEUTRAL Fase dominante Neutra. Tipica situazione di consolidamento del trend , accumulazione (fase propedeutica al rialzo) o distribuzione (fase propedeutica all’avvio di un ribasso)

SUPPorti - : sono livelli che costituiscono barriere tecniche di verifica di una tendenza. Nei supporti aumentala probabilità che si manifesti la domanda. La loro violazione implica una conferma del

4

trend se avviene lungo la direzione dominante (ribasso); inversione qualora si violi un livello contrario al trend dominante

RESISistenze - : nelle resistenze aumenta la probabilità che si manifestino ordini in vendita. La loro violazione implica una conferma del trend se avviene lungo la direzione dominante

5

(rialzo) ; inversione qualora si violi un livello contrario al trend dominante

6 I target rappresentano valori di stima verso cui il mercato sta dirigendo.

7 TARGET VERIFICATI: In questo campo vengono segnalati i target segnalati nei precedenti report e verificati dal mercato

8 Knoch _In rappresenta il calore/livello sopra cui la strategia è considerata attiva in caso di strategia rialzista (sotto se strategia ribassista) – Quando si attiva il valore assume colorazione verde

Knoch_Out: valore che innesca l’exit strategy; quando si attiva il valore assume colorazione rossa, equivale allo stop loss della strategia

9

7/12/2019 162019 7/12/2019 17

2019

Y

In ogni fase di crisi le banche centrali rispondo con un accomodamento monetario. Si riducono i tassi e negli ultimi dieci

anni si immette liquidità nel sistema. E’ opinione comune che nella prossima crisi tali strumenti siano privi della carica

stimolativa necessaria per far reagire i mercati. La Fed per la verità pur disponendo anch’essa di un arsenale ridotto, ha

provveduto ad alzare i tassi negli ultimi 24 mesi al punto di avere a disposizioni margini per una manovra riduttiva.

Nei mesi di marzo aprile abbiamo anticipato tali opzione come fattore di pressione esercitato dalla Casa Bianca. Nelle

nostre anticipazioni avevamo scritto che i mercati avrebbero scontato tale possibilità spingendo i rendimenti sul 10 anni

Usa verso2,35 con un movimento di coda al 2%. Oggi il Treasury quota sul 10 anni un rendimento prossimo al 2%. La Fed

per voce di alcuni esponenti del Board conferma la presenza sul tavolo di tale opzione. Al momento si scontano due

manovre nell’ordine di un taglio di 0,50%. Donald Trump applaude.

La Bce invece dispone di un arsenale più limitato. Gode tuttavia della moral suasion del Presidente Draghi. In realtà Mario Draghi riesce ancora ad

assoggettare i mercati con dichiarazioni ed impegni in grado di veicolare il consensus degli investitori.

La parola della BCE incide e condiziona più di ogni altra cosa. E questo rientra nell’arsenale di ogni banchiere che si rispetti nei mercati.

Il ribasso dei rendimenti ha raggiunto i livelli stimati nell’Outlook 2019: 2,35% (2%) 10 Anni Usa; -0,25/30% 10 anni Germania.

Il mercato obbligazionario replica quindi a quello azionario proponendosi come area di parcheggio tattico in un momento in cui le vendite tendono a

riproporre i dubbi sulla tenuta del ciclo. Nel fissare questi target alla fine dello scorso anno avevamo ipotizzato la sussistenza di tali limiti senza considerare

l’apertura di una nuova crisi profonda, ma soltanto una fase riflessiva in cui riportare maggior equilibrio rispetto ad alcune valorizzazioni in eccesso.

Ora si apre una reazione al ribasso dei rendimenti. Dal 2% si ritornerà verso 2,540/50. L’azione non fugherà del tutto i dubbi sul futuro prossimo almeno

fintantoché non si ritornerà a quotare il 10 anni Usa sopra area 2,50%. Facciamo notare che lo scopo delle pressioni esercitate dalla Fed da D. Trump erano

tutte orientata ad ottenere una riduzione dei tassi per rilanciare la crescita il prossimo anno. Il suo vero obbiettivo è creare a rotazione condizioni utili per

sostenere la crescita nel 2020, anno di Presidenziali. Abbiamo visto che l’arma più potente in mano ai policy maker è quella della persuasione ed in questo

Trump è pari a Mario Draghi.

7/12/2019 182019

Y

In sintesi le banche centrali stanno preparando il terreno per rimodulare le loro linee di policy in favore di un mondo a

tassi negativi. Ne beneficeranno tutti i paesi che oggi detengono stock di debito elevato.

La ricerca di rendimenti nominali e reali appetibili incrocia un’offerta ritenuta di basso profilo sino a non molto tempo fa.

L’Italia trae beneficio da questo nuovo paradigma ridimensionando i costi dell’indebitamento. E’ un’occasione imperdibile

per allungare la duration media delle emissioni future. Il 10 anni sta centrando il nostro audacissimo target 1,50%. Lo

avevamo annunciato lo scorso anno mettendo la faccia su un obbiettivo impresentabile alla luce delle tensioni di allora

(spread 320 bp). L’azzardo ci sembrava tuttavia spendibile in una condizione in cui i mutamenti politici e le esigenze

operative (sistemazione di banche in grande difficoltà in Europa) rendevano obbligata la via ad un allineamento utile a

creare condizioni di mercato favorevoli alle ristrutturazioni da fare. In questo vediamo ancora opportunità strutturali sul BTP, fatto salvo qualche correzione

nel prossimo futuro da 1,50 a 1,85/2%, propedeutica ad alla rigenerazione di nuove opportunità di acquisto di BTP.

In un orizzonte più ampio le nostre attese si concentrano su potenziali discese del 10 anni Germania verso il -1% e del 10 anni Italia nel range 1-0,5%.

Si tratta di una scommessa altrettanto audace ma ricca di opportunità.

Per chi non vuole impegnarsi con la carta domestica, troverà altre opportunità tattiche e strategiche. Le prime sui Bond USA, le seconde su quelli

appartenenti alle aree emergenti a partire dalla Cina.

7/12/2019 192019 7/12/2019 20

2019

La curva dei rendimenti USA rimane negativa. Di seguito si mette in evidenza il rapporto tra la curva USA 3mth – 10 y verso l’andamento dello

Standard & Poor 500 dal 2000.

7/12/2019 212019

US YIELD CURVE STEEPENING NEGLI ULTIMI 50 ANNI

AMPIEZZA MEDIA STORICA NELLE FASI IN CUI LA CURVA

ERA NEGATIVA

7/12/2019 222019

INTEREST RATES USA

Temevano una reazione al test dei nostri obbiettivi, invece i rendimenti

hanno continuato a tenere la loro tendenza riflessiva.

Contestualmente alla verifica dei target stimati è cresciuta l’attesa del

mercato per un possibile revisione al ribasso dei Fed Funds. La Fed ha

attenuato tale impostazione ritenendo al momento sufficiente un unico

taglio di 25 punti base.

Nel mondo si sta consolidando l’attesa per un atteggiamento molto

accomodante da parte di tutte le banche centrali. Abbiamo quindi rivisto

le nostre valutazioni sui rendimenti USA partendo comunque da un

giudizio che per il brevissimo vede i rendimenti in eccesso di ribasso,

meritevoli quindi di una reazione. Tuttavia l’eventuale correzione non

▪ US 30 Y YIELD

dovrebbe riportare i valori in un’area di inversione del trend.

Restiamo quindi strutturalmente confidenti in una prosecuzione del

ribasso dei rendimenti al di là di un possibile swing correttivo. Pertanto

abbiamo aggiornato i target per la seconda parte del 2019 mantenendo

per le strategie in corso di medio periodo un giudizio ancora riflessivo.

USA 30 Y YIELD 2,52 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 2,10 2,70 2,4 2,60 2,70 2,75

LONG TERM 2,00 3,00 2,10

USA 10 Y YIELD 2,07 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,60 2,30 1,60 2,35 2,35 2,40

LONG TERM 1,40 2,80 2,05

▪ US 10 Y YIELD

7/12/2019 232019

INTEREST RATES EUROZONA

La BCE ha fornito un outlook sul medio periodo piuttosto impegnativo. La

nomina di Christine Lagarde non dovrebbe modificare le linee tracciate da

Mario Draghi. Il deterioramento delle condizioni macro lasciano quindi

aperte opzioni di policy molto accomodanti. Qualora il Board dovesse

deliberare alla ripresa dei lavori in settembre nuove misure accomodanti i

rendimenti sul 10 anni benchmark Germania potrebbero scendere

ulteriormente. A breve il test di -0,45 potrebbe dare spazio ad una

reazione ma nel medio lungo periodo non escludiamo l’ipotesi che il 10

anni possa flettere in direzione del -1%. Tale obbiettivo va preso al

momento come riferimento tendenziale, mentre eventuali segnali da

considerare com trigger d’inversione si collocano sopra lo 0%.

▪ DE 10 Y YIELD

Di conseguenza i comparti obbligazionari ad elevata duration, al di là di

possibili correzioni di breve, dovrebbero rimanere ancora attraenti con

obbiettivi a tutt’oggi da considerarsi inediti.

DE 10 Y YIELD -0,35 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM -0,45 0,00 -0,45 0,40 -0,05

LONG TERM -0,50 0,50 -1,00 -0,20

JPM EMU BOND 400 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 391 407 406 381 366 391

LONG TERM 391 420 420 392

▪ JM EMU BOND

7/12/2019 242019

INTEREST RATES ITALIA

Il passaggio dello spread sotto 240/220 punti base non ha visto alcuna

reazione apprezzabile. I valori sono scesi verticalmente verso 200 punti

trascinato dal ribasso del 10 anni.

Le notizie sull’avvicendamento della BCE hanno accelerato il processo di

convergenza tra i rendimenti italiani con quelli tedeschi.

Alla luce delle novità emerse (Simposio Sintra/Lagarde) riteniamo che i

rendimenti possano scendere a questo punto oltre la soglia stimata

all1,5% lo scorso autunno, quando quotavano oltre il 3% e lo spread

sfiorava 320 bp.

Le eventuali correzione che potrebbero sempre interporsi alla discesa dei

▪ IT 10 Y YIELD

valori andranno colte come occasione per incrementare posizioni lunghe

di BTP: le attuali condizioni di ipervenduto giustificherebbero tale attesa.

IT 10 Y YIELD 1,74 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,60 2,10 1,10 2,40 2,40 2,10

LONG TERM 1,00 2,45 1,80

SPREAD IT DE 10 Y 209 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 195 290 135 230 235 235

LONG TERM 130 310 200

▪ SPREAD IT-DE 10 Y YIELD

7/12/2019 252019

INTEREST RATES JPM BOND INDEX

Come scritto in apertura la nuova fase di stimoli monetari globale sta

spingendo al rialzo i corsi obbligazionari ben oltre l’immaginabile.

Sia chiaro siamo nell’abisso di una fase deflattiva preoccupante. Per tale

ragione i movimenti oggi opportunistici sui bond vanno maneggiati con

cura. Ci sono ormai oltre 13 triliardi in valore di bond che quotano

rendimenti negativi. Nel momento in cui dovesse ritornare l’inflazione e le

banche centrali invertire la loro linea accomodante, il mercato

diventerebbe venditore di tutto incontrando nel suo nuovo percorso una

porta d’uscita paragonabile all’effetto imbuto.

Oggi in ogni caso siamo impegnati a gestire un deflation dilemma per ora.

▪ JPM GLOBAL BOND

Abbiamo quindi aggiornato la nostra view sui Global Bond e sugli

Emerging Bond postando nuovi obbiettivi rialzisti.

JPM GLOBAL BOND 578,46 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 567 585 585 563 536 565

LONG TERM 567 610 610 577

JPM EMBI + 876 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 855 905 903 821 785 855

LONG TERM 855 915 913 850

▪ JPM EMBI +

7/12/2019 262019

INTEREST RATES CORPORATE BOND

La carta governativa in Eurozona, soprattutto quella di elevata qualità,

potrebbe risultare meno abbondante di quanto le manovre di

accomodamento monetario possano assorbire nel caso in cui si proceda

con un nuovo QE.

Quella Corporate IG e quella Junk potrebbero rappresentare un

alternativa allo scopo. Di conseguenza pensiamo che nonostante la

qualità sottostante non sia sempre apprezzabile, il mercato tenderà ad

incrementarne le detenzioni.

Per tale ragione abbiamo aggiornato i nostri target price segnalando nel

caso dei Corporate IG la presenza di una possibile area di resistenza agli

attuali valori.

▪ I BOXX CORPORATE BOND EUR

IBOXX EUR CORP 230,88 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 228,50 228 228 224 228,50

LONG TERM 222,00 230 230

IBOXX EUR LIQ HI Y 199,13 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 196,00 200,00 200 196 193

LONG TERM 194,00 205,00 205

▪ IBOXX LIQ HI YIELD

7/12/2019 27Giandomenico Tiepolo - Pulcinella innamorato

La partenza di Pulcinella

Il casotto dei saltimbanchi

7/12/2019 282019 7/12/2019 29

2019

FX

Il mercato valutario è sempre più percepito come il punto di convergenza del confronto geoeconomico

tra le faglie tettoniche del mondo. Lo scontro prelude alla ricerca di una leadership politica ed

economica epocale. Le valute convenzionali e quelle digitali costituiscono il perno su cui fare leva per

armare ogni iniziativa politica.

Il confronto risulta inoltre esacerbato dal frutto della deflazione che sta trascinando verso gli abissi le

manovre accomodanti delle banche centrali. Basti pensare che la componente di frontiera dei nostri

modelli di ricerca stima con un certo grado di probabilità che i rendimenti sul 10 anni Germania, che

sono benchmark per l’Europa, possano scendere sino al -1%!

In Eurozona la BCE non è riuscita a centrare il target d’inflazione fissato al 2%.

Nonostante la consueta volatilità dei prezzi che si verifica a primavera, l'inflazione sottostante nella zona euro rimane bloccata attorno all’1%. I tassi di crescita in

compensazione del lavoro ed i relativi costi unitari sono aumentati, ma questo ha portato a comprimere i margini di profitto piuttosto che i più alti tassi

d'inflazione. In passato, più precisamente nel triennio del QE 2015-2018, l’espansione del bilancio della BCE ha spinto al rialzo i tassi d’inflazione. Sulla base di

questa esperienza la Banca Centrale potrebbe mettere ancora in azione analoghi stimoli monetari per tentare di prevenire la deflazione e nel contempo tenere

l’euro in una condizione di debolezza.

Altre banche centrali risponderanno alle pulsioni interne ed alle minacce esterne manipolando a loro volta la politica monetaria per evitare eccessivi

apprezzamenti della loro divisa. La Cina opera già da inizio anno in modalità ultra accomodante.

▪ WB ECONOMICS: EUROZONE INFLATION – BALANCE SHEET ▪ WB ECONOMICS: CHINA INFLATION – BALANCE SHEET ▪ WB ECONOMICS: USA INFLATION – BALANCE SHEET

7/12/2019 302019

Del resto anche il bilancio della Fed, nonostante l’avvio del Tapering, è rimasto in modalità espansiva ai livelli dei primi due QE.

Tuttavia il dollaro si è apprezzato verso tutte le principali monete spingendo la Casa Bianca ad intervenire anche con modalità opposte al protocollo per

raffreddare l’interesse verso la divisa americana. Le pressioni esercitate dall’Amministrazione verso la Fed per un ridimensionamento dei tassi ha allarmato gli

investitori riportando l’attenzione verso asset alternativi: oro e cripto monete.

Qualora la deflazione dovesse diffondersi nuovamente ed acuire i confronti monetari, spingendo negli abissi i tassi d’interesse, oro e bitcoin rimpiazzerebbero nei

portafogli gli strumenti di avversione al rischio aumentandone il loro valore intrinseco.

Rimane comunque aperta la competizione con i risvolti commerciali tra USA e UEM. D Trump ha chiesto in modo esplicito alla Fed di indebolire il dollaro. Siamo

da troppo tempo all’interno di un range 1,14-1,12 da cui presumiamo il cambio dovrà uscire. Gli americani cercheranno di forzare la parte superiore. Qualora

dovessero riuscirvi, il mercato, ancora molto lungo di dollari, sarebbe costretto a liquidare posizioni commerciali e speculative insieme.

▪ WB ANALYTICS: INTERMARKET ANALYSIS DOLLAR INDEX VS GOLD USD/OZ ▪ WB ANALYTICS: BITCOIN

7/12/2019 312019

Per l’euro si aprirebbe una fase difficile in quanto un suo apprezzamento metterebbe ulteriormente a dura prova la ricerca di avvicinare l’inflazione al target del

2%, ma soprattutto riporterebbe il tasso di crescita dei prezzi in un nuovo incubo deflattivo. Non abbiamo uno scenario alternativo.

L’euro in apprezzamento metterebbe in discussione la tenuta della crescita in Eurozona. Già oggi con un cambio svalutato gli indicatori di sentiment sulla crescita

delle aziende, i PMI indicator, ci dicono che il comparto manifatturiero continua a perdere momentum. Germania ed Italia quotano valori al di sotto di 50 punti ed

accumulano rilevazioni in decrescita da 18 mesi a questa parte.

Ciò pone le due aree in una condizione di contrazione pericolosa. Rimarrebbe aperta l’opzione fiscale di non facile attuazione anche con la nuova configurazione

politica della Commissione Europea.

Per il momento quindi il nostro scenario migliore rimane focalizzato sul progressivo deprezzamento dell’euro fintantochè lo squilibrio non porti l’amministrazione

Usa ad inasprire il confronto tariffario verso l’Europa. Si tratta di una prospettiva verosimile. Diversamente un rialzo dell’euro oltre area 1,14 contro dollaro,

innescherebbe un rally in direzione di 1,18/1,20. L’intensità e la durata del rally risulterebbero direttamente proporzionali all’emersione degli squilibri che in

Europa risultano latenti da almeno 7/9 anni e che con molta probabilità a quel punto chiederebbero di essere risolti. Più tali problemi rimangono dissimulati, più

la loro soluzione postulerà sacrifici da condividere. Diversamente soltanto la ripresa dell’inflazione, possibilmente concentrata nel nord Europa, potrà

compensare nel tempo tali squilibri.

▪ MARKIT PMI INDEX EUROZONE ▪ PMI MANUFACTORING GERMANY ▪ PMI MANUFACTORING ITALY

7/12/2019 322019

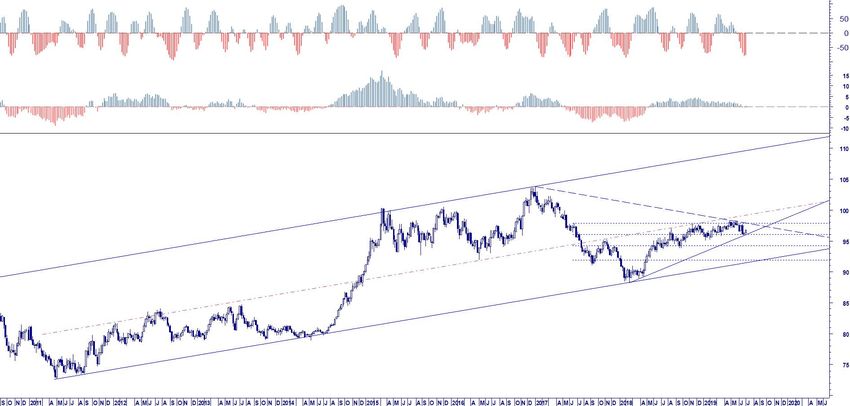

Il Dollar Index è riuscito a conservare le linee di sostegno tecnico che lo trattengono ancora agganciato alla tendenza positiva. La tenuta di area 96 ha consentito

ai prezzi di riavvicinare area 98 dove transita la linea che ha respinto da aprile tutti i tentavi di accelerazione rialzista dei della divisa americana. Come sappiamo

l’interesse per il dollaro è prevalentemente originato dall’attrazione che i rendimenti pagati dai Treasury risultino molto più elevati rispetto a quelli pagati dai

Bund o dai Japanese Government Bond piuttosto che da altri bond governativi IG.

Inoltre mentre le banche centrali europee, BCE, SNB, Riksbank, Norges bank sono concentrate a sostenere misure accomodanti (QE) con relativa espansione dei

loro attivi di bilancio monetizzando il debito, la Fed dal 2018 sta riducendo il proprio stato patrimoniale sopprimendo di fatto la liquidità che tale azione produce.

L’ampiezza del bilancio della Fed è ritornata ai valori del settembre 2013, ovvero avrebbe quasi riassorbito i volumi prodotti dal Q3. Inoltre i bond che giungono a

maturazione vengono reinvistiti solo in parte e comunque per scadenze brevi, l’esatto contrario di quanto stia facendo la BCE che rinnova le scadenze con un

rolling a duration più elevate. L’effetto genera una minore pressione nel reprimere i rendimenti nella parte lunga della curva al contrario di tutte le altre banche

centrali.

Tutto ciò sostiene il dollaro in un momento in cui deve invece confrontarsi con due competitor insidiosi che nel loro insieme rappresentano strumenti di riserva di

valore: oro e bitcoin. Nelle prossime settimane il dollaro per mantenere la gravitazione degli interessi globali dovrà evitare cadute sotto area 96 e riuscire ad

apprezzarsi oltre 99. Da mesi teniamo fisso il target stimato lo scorso anno a quota 100 tuttavia è richiesta nelle prossime sessioni una vera prova di forza per

evitare una revisione della nostra visione.

7/12/2019 332019

▪ DOLLAR INDEX

DOLLAR IX 97,50 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 96,50 97,90 100,00 97,00 88,00 96,00

LONG TERM 96,00 99,00 104,00

a. US 10 Y YIELD

b. SPREAD US –DE 10 Y YIELD VS. EUR USD

7/12/2019 342019

FOREX MARKET EUR USD

Il cambio è rimasto per tutto il mese di giugno all’interno della fascia di

confidenza che dallo scorso autunno governa le oscillazioni, mettendo

comunque in evidenza un iperbole prossima al limite che trattiene gli

scambi ancora in una tendenza negativa per l’euro. L’attesa per un

cambiamento della politica monetaria della Fed ha di fatto indebolito il

dollaro sino a spingere il rapporto vicino ai livelli che delimitano l’attuale

tendenza dominante. La risposta della BCE ha raffreddato la fuga in avanti

dell’euro, anche se non ha del tutto fugato i dubbi sulla tenuta della

tendenza riflessiva in corso. L’eventuale segnale in grado di allontanare

tali incertezze coincide con un nuovo deprezzamento dell’euro sotto la

soglia 1,1190 ed ovviamente 1,1100. In assenza di tali circostanze

dovremmo considerare l’idea che il mercato possa interrogarsi

▪ EUR USD LONG TERM

nuovamente sulla solidità del dollaro andando a verificare nuovamente la

robustezza dell’area 1,14.

Fatte le debite premesse tecniche continuiamo a mantenere la nostra

visione riflessiva confermando i target precedentemente fissati.

EUR USD TACTICAL 1,1207 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,1190 1,1410 1,1300 1,1300 1,1190

LONG TERM 1,1100 1,1580

EUR USD 1,1207 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,1190 1,1410 1,1050 1,1400 1,1410

LONG TERM 1,1100 1,1580 1,0600

▪ EUR USD SHORT TERM

7/12/2019 352019

FOREX MARKET EUR GBP

Regna ancora una certa confusione sul perimetro della crisi politica in

Inghilterra e su Brexit. L’euro ha riportato i valori entro il range che dal

2016 governa le oscillazioni del cambio eur gbp. La vicinanza all’ostacolo

tecnico che in tutte le precedenti occasioni di test ha fatto aumentare le

vendite di euro dovrebbe a nostro avviso respingere ancora una volta

l’euro verso il mid point del range: 0,88-0,87. Pertanto manteniamo

ancora un giudizio di fondo neutro con una prevalenza di moderate

vendite da realizzo nel breve al test di area ,90/,9060.

Sul fronte della politica monetaria la BoE dovrebbe mantenere anch’essa

un atteggiamento neutrale in attesa che le nebbie sulle modalità di uscita

della GB dall’Unione si schiariscano.

▪ EUR GBP LONG TERM

EUR GBP 0,8993 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 0,8900 0,9050 0,8500 0,8690 0,8900

LONG TERM 0,8500 0,9050

▪ EUR GBP SHORT TERM

7/12/2019 362019

FOREX MARKET EUR JPY

L’eur jpy ha testato in due occasioni la presenza del sostegno tecnico in

transito in area 121. Le reazioni conseguenti non hanno prodotto effetti

concreti sul tentativo di recupero dell’euro. Tutte le azioni si sono infatti

dissolte in presenza della resistenza in area 124.

Non possiamo escludere quindi un breakout del supporto 121, anche se la

tenuta del rapporto diretto usd jpy sopra 107,40/108 per il momento ne

allontana l’ipotesi, salvo la riapertura di una condizione generale di

risk aversion.

Per tale ragione manteniamo sul cambio eur jpy un giudizio neutrale sia

per il breve che per il medio periodo, considerando il range di attuale

▪ EUR JPY LONG TERM

confidenza compreso tra 121 e 130 eur jpy con un baricentro a quota 124.

EUR JPY 122,00 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 121,00 124,00 121,00 121,00 121,00

LONG TERM 121,00 130,00

USD JPY 108,85 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 107,00 108,75 107,30 107,30 107,00 107,00

LONG TERM 107,00 111,40

▪ USD JPY LONG TERM

7/12/2019 372019

FOREX MARKET EUR CNY

La conflittualità tra USA e Cina è destinata a rimanere aperta per un lungo

periodo di tempo. Il tasso di cambio tra le due monete risulterà quindi

sollecitato dalla dialettica politica mantenendo un profilo di sfida aperta

tra i contendenti.

Non sappiamo quanto la Cina sia disponibile a far svalutare la propria

moneta nel gioco valutario di compensazione alle imposizioni tariffarie.

Possiamo comunque fissare alcuni punti fermi su cui orientare le

valutazioni sulla disputa infinita tra le parti. 6,80 usd cny rappresenta in

tal senso il primo trigger da far scattare per cogliere segnali più distensivi

(tregua armata), mentre 6,70 costituisce il richiamo per relazioni più

▪ EUR CNY LONG TERM

compromissorie.

Per i mercati il segnale di maggior pericolo proviene invece dal break up

della soglia 6,90/7 usd cny. Nel breve ci pare che ci siano potenziali

aperture verso un ritorno in area 6,80. Ciò unito ad un ritorno di

interesse del dollaro dovrebbe riportare il rapporto eur cny verso area

7,55 dove fissiamo il punto di verifica per accertare se vi siano le

condizioni per una flessione dell’euro in direzione di 7,10/00.

EUR CNY 7,72 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 7,70 7,86 7,65 7,65 7,85 7,85

LONG TERM 7,55 8,10 7,55

USD CNY 6,89 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 6,80 6,95 6,80 6,85 6,80

LONG TERM 6,70 7,00

▪ USD CNY LONG TERM

7/12/2019 382019

FOREX MARKET EUR CHF

Il consolidamento dei corsi previsto al test dell’area 1,11 con reazioni

verso 1,1250 continua a tenere il focus operativo. La SNB con molta

probabilità sta cercando di evitare la violazione del livello in quanto

causerebbe un significativo movimento di apprezzamento del franco

svizzero. Ci attendiamo quindi una reazione ulteriore dell’eur chf in

direzione di 1,1250, 1,13 e probabilmente 1,14/1,1450 nelle prossime

settimane. Ovviamente area 1,1120 costituirà il punto di difesa

inviolabile.

Nel rapporto diretto usd chf, il dollaro ha recentemente perso

momentum. Per riconquistare forza dovrà recuperare oltre area 1,00250

ed attaccare definitivamente il livello primario 1,0350 passando oltre

▪ EUR CHF LONG TERM

1,003.

EUR CHF 1,1134 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,1120 1,1225 1,1400 1,1120 1,1120

LONG TERM 1,1050 1,1500 1,1050

USD CHF 0,9934 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 0,9710 1,0025 1,0350 1,0050 0,9600 0,9710

LONG TERM 0,9150 1,0350 1,1000

▪ USD CHF LONG TERM

7/12/2019 392019

FOREX MARKET EUR CHF

Come anticipato lo scorso mese l’eur nok si è mosso in direzione di area

,975 e quindi 9,60. Nelle ultime sessioni il mercato ha spinto il cambio a

verificare l’area provocando un’iniziale reazione. Al momento il parziale

rimbalzo non modifica l’attesa per un ulteriore verifica di 9,60. In ogni

caso riteniamo che al fine di accertare un cambiamento di bias sulla

moneta scandinava sia irrimandabile la verifica di un breakout del livello,

pena un recupero dell’euro con apprezzamenti che potrebbero anche

riportare il cambio verso 9,80 ed oltre.

Il recupero della corona svedese si è fermato a ridosso dell’area di

controllo 10,60. Il range che influenza in termini tendenziali il movimento

di recupero del sek delimita le reazioni a quota 10,66, oltre si

▪ EUR NOK LONG TERM

riattiverebbero le forze che in precedenza avevano penalizzato la corona.

Su entrambi le monete abbiamo aperto una fase di attesa su un possibile

recupero che rimane vincolato al breakout delle soglie di breve termine

segnalate.

EUR NOK 9,6945 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 9,60 9,72 9,40 9,70 9,70

LONG TERM 9,60 10,00

EUR SEK 10,6166 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 10,50 10,65 10,40 10,37 10,60 10,75

LONG TERM 10,00 10,90 10,10

▪ EUR SEK LONG TERM

7/12/2019 407/12/2019 41

2019 COMMODITY RESEARCH 7/12/2019 42

Il Rame continua a rappresentare una proxy della crescita globale.

I dati di PMI suggeriscono che il recente rimbalzo dei prezzi ha natura speculativa.

Gli attuali fondamentali sulla domanda presentano un notevole ostacolo alla futura crescita dei prezzi del rame.

L’algoritmo sul rapporto tra nuovi ordini e scorte a tre mesi segnala ancora un potenziale rallentamento della domanda e conseguentemente dei prezzi del rame.

Gli indicatori PMI relativi agli utilizzatori di rame su oltre 40 diversi paesi stanno perdendo momentum. Il valore dell’indice globale rischia di scendere al di sotto

del minimo del 2016. Al momento il dato rileva una valorizzazione a 52,8, ancora al di sopra dell’area di spartiacque tra stagnazione ed espansione, tuttavia il

trend appare in contrazione.

La reazione dei prezzi nella parte centrale di giugno rispondeva a rumors secondo i quali si temevano carenze negli stock di riserva di rame. Il nostro modello di

analisi continua invece a rilevare segnali di tendenza di segno riflessivo.

7/12/2019 432019 ▪ COMMODITY RESEARCH BUREAU INDEX LONG TERM CRB INDEX 180,71 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT SHORT TERM 168,00 182,00 156 182,00 190,00 LONG TERM 168,00 189,00 7/12/2019 44

2019

COMMODITY RESEARCH

Benchè l’indice generale sulle materie prime, il Commodity Research

Bureau, abbia reagito nell’ultimo mese, i suoi valori rimangono scambiati

sempre all’interno di un’ampia fascia potenzialmente negativa.

Il punto di maggior criticità coincide con la proiezione dei minimi che si

sono susseguiti dal 2016. Una loro eventuale violazione al ribasso

innescherebbe un movimento riflessivo che completerebbe un lungo ciclo

negativo dei prezzi delle materie prime.

Il movimento inoltre anticiperebbe di 3 mesi circa l’eventuale sviluppo di

un più concreto rallentamento della crescita globale in linea con lo

sviluppo degli indici PMI manifatturieri.

▪ CRB INDEX

I noli marittimi sulla categoria Baltic Dry manifestano una controtendenza

rispetto al quadro di fondo. Il loro rialzo al momento fa leva solo su un

parziale maggior costo del petrolio, motivo per cui l’apprezzamento

dell’indice attenua i timori di cui sopra.

Il quadro rimane tuttavia ancora incerto vista la prevalenza di fattori che

inducono ancora una certa prudenza.

Lo scenario alternativo riposizionerebbe l’indice sui noli marittimi al

disopra dei picchi segnati nel 2018 con un correlato movimento di

apprezzamento delle commodity oltre la soglia 185/190.

▪ BALTIC DRY INDEX - NOLI MARITTIMI MERCI DRY

7/12/2019 452019

COMMODITY RESEARCH PETROLIO

I recentissimi sviluppi sull’Iran potrebbero modificare la struttura

speculativa della domanda/offerta sul petrolio modificando

l’orientamento del trend con un ritorno di interesse, al momento

moderato verso il greggio.

I prezzi del Brent potrebbero quindi riassorbire la recente tendenza

negativa ed avviare un recupero in direzione di area 69/70 usd/bar.

L’inversione di breve termine fa leva sulla tenuta di 62,50 usd/bar ed ha

più natura speculativa che non basata sui fondamentali della domanda e

dell’offerta.

▪ BRENT OIL SHORT TERM

BRENT OIL 64,16 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 60,00 72,00 54,50 72,00 72,00 72,00

LONG TERM 54,50 72,00 40,00 77,00

▪ BRENT OIL

7/12/2019\\ 462019

C O M M O D I T Y R E S E A R C H METALLI NON FERROSI

Il rame conferma il momentum di debolezza nonostante il rimbalzo di

inizio giugno. Il mercato si appresta a verificare la soglia tecnica 5790.

Sotto tale livello sono presenti molti ordini di protezione attivi su

precedenti posizioni speculative aperte in acquisto nel mese di giugno.

Pertanto il breakout causerebbe con buona probabilità un’iniziale

accelerazione negativa del movimento con spinte dei prezzi che non

escludono nel medio periodo cadute sino a 5000.

Il Sox di Philadelphia (semiconduttori) nell’atteso movimento di rialzo ha

intercettato il nostro target di breve 1450 subendo sull’accelerazione del

movimento forti prese di beneficio. Nelle prime due settimane di luglio il

▪ COPPER LME FUTURE

mercato verificherà se in area 1450/30 è ancora presente l’interesse

all’acquisto sull’indice e conseguentemente sui costituent sottostanti.

Qualora la verifica dovesse produrre esiti negativi, avremmo una caduta

dei corsi in direzione di area 1350. Per tale ragione abbiamo espresso per

il b/t un giudizio correttivo inserito in un contesto che pur rimanendo

positivo rischia di deteriorarsi proprio sotto quest’ultima soglia.

COPPER 5.805 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 5750 6000 6000 6000

LONG TERM 5750 6600

SOX SEMIC PHLX 1.461 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1285 1700 1455 1285 1285

LONG TERM 1285 2100

▪ SOX SEMICONDUCTOR PHLX INDEX

7/12/2019\\ 472019

C O M M O D I T Y R E S E A R C H METALLI NON FERROSI

L’alluminio corregge parzialmente i valori sulla scia di una condizione di ▪ ALLUMINUM LME FUTURE

riequilibrio dei prezzi dopo una fase di ipervenduto. La reazione non

costituisce al momento segnale d’inversione della tendenza dominante.

Il Nickel ha parzialmente corretto le proprie quotazioni rispettando

sempre lo sviluppo di una tendenza di fondo ancora riflessiva. Nei primi

giorni di luglio potrebbe verificarsi per entrambi i metalli un test dell’area

di resistenza di breve/medio prima di cedere il passo a nuove flessioni.

ALLUMINUIM LME 1.807 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1740 1935 1630 1890 2200 1950

LONG TERM 1630 2000

NICKEL LME 12.647 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 11600 12750 14050 10700 11600 11600

LONG TERM 10450 14050

▪ NICKEL LME FUTURE

7/12/2019 482019 7/12/2019 49

2019

C O M M O D I T Y R E S E A R C H BULLION

Nel rapporto dello scorso mese avevamo allertato su un potenziale

cambiamento di bias sull’oro, modificando la nostra visione al riguardo del

comportamento dei prezzi in area 1365. La violazione maturata nel mese

di giugno ha spinto i prezzi verso area 1440 usd/oz aprendo una finestra di

parziali prese di beneficio dettate al momento da vendite di breve.

Riteniamo che si ritorni a verificare dall’alto, questa volta, area 1370 per

completare nel caso di una sua tenuta un grande segnale propedeutico ad

un ulteriore apprezzamento significativo dei prezzi. Molto dipenderà

dalle azioni della Federal Reserve. La recente smentita delle attese su un

ribasso a più riprese dei tassi ha raffreddato gli acquisti sull’oro causando

l’azione correttiva di cui sopra.

▪ GOLD USD/OZ LONG TERM

Attendiamo la medesima correzione per l’indice paniere Gold Bugs.

Dall’attuale 193 ci attendiamo una correzione verso area 177/175 prima

di rivedere un ritorno degli acquisti, il trend tuttavia sta invertendo verso

un’espansione dei valori.

GOLD 1.397 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1370 1440 1650 1370 1345

LONG TERM 1350 1650

▪ GOLD BUGS (EQUITY INDEX)

7/12/2019 507/12/2019 51

STOCK ANALYSIS MARKET 7/12/2019 52

7/12/2019 53

7/12/2019 54

2019

▪ RUMBLINGWORLD CYCLE

7/12/2019 552019

EQUITY MARKET Lo scorso mese è stato fortemente contrassegnato dagli interventi delle banche centrali. Hanno prevenuto potenziali difficoltà dei mercati

manifestando il loro sostegno in caso di situazioni avverse. La BCE è stata molto chiara nelle assunzioni d’impegno, sostenendo l’onere di prevenire ulteriori

cadute di momentum dell’economia con l’allestimento di nuove azioni di stimolo monetario. Mario Draghi, pur in scadenza di mandato, non ha avuto alcun timore

nell’aprire la propria linea di policy ad altre riduzioni di tasso oltre alla riattivazione di programmi stile QE, ipotecando in tal modo il lavoro del prossimo

governatore.

Assistiamo quindi ad una progressiva perdita di forza dell’economia reale con le banche centrali attente ad intervenire all’occorrenza senza esitazioni.

Per la verità la Federal Reserve qualche indugio l’ha manifestato sull’attesissimo e non più scontatissimo taglio dei tassi. Ciò nonostante al mercato interessa

sapere che in caso di necessità la Fed e con essa le altre banche saranno pronta a fare la loro parte.

Ci troviamo quindi nel paradosso, ormai usurato, secondo il quale bad news is good news.

I dati Pmi come abbiamo visto esprimono un forte rallentamento della crescita, gli utili

annunciati dalle compagnie sono in frenata; la loro crescita per il secondo trimestre del 2019

risulta poco sopra lo zero negli USA, 0,2%, 1,8% in Europa. Il fatturato negli USA (Standard &

Poor 500 costituent) risulta in crescita del 3,6%, 1,1% per la media dello Stoxx 600.

Ciò nonostante gli investitori sembrano sufficientemente rassicurati dall’idea che le banche

centrali siano assertive, come pure la Casa Bianca.

In queste ore lo Standard & Poor 500 sta collaudando, dopo lo strappo al rialzo di fine giugno, i

precedenti massimi violati. La tenuta dei livelli indicati fornirà una prima risposta al mercato sulla

condivisione di un set up positivo.

7/12/2019 562019

Il quadro di verifica non elimina comunque alcuni elementi di dubbio. Il Dow Jones Industrial dopo aver superato i precedenti massimi sta ritornando a collaudarli

per completare il segnale di break up. Tuttavia il Dow Jones Transportation non sta rispettando lo stesso framework. Secondo la Teoria di Dow ai fini di una

corretta interpretazione del movimento dominante, i due indici dovrebbero confermarsi a vicenda. Eventuali divergenze, come il caso attuale evidenzia al

momento, sono considerate come fattori di criticità, soprattutto se il Transportation non conferma la forza dell’Industrial.

Il rapporto segnala un displacement tra due indici che rappresentano il primo l’andamento delle quotazioni di titoli industriali, il secondo logistica e trasporti. La

ratio dice che se i primi preformano positivamente i secondi dovrebbero se non anticiparne i rialzi assecondarli. La loro distonia può costituisce un warning per i

mercati? Hyman Minsky metteva in relazione la fragilità dei mercati finanziari e le bolle speculative endogene ai mercati. L’espansione monetaria creditizia sta

indubbiamente favorendo la formazione di bolle attraverso compiacimento ed euforia in una fase in cui l’economia non gira bene. Nelle schede seguenti mettiamo

a fuoco un altro possibile capitolo del compiacimento dei mercati. Ciò nonostante non dobbiamo mai abbassare la guardia in questi tempi inediti.

1) DOW JONES INDUSTRIAL

1 2) DOW JONES TRANSPORTATION

2

7/12/2019 572019

STOCK INDEX ANALYSIS USA

Siamo nel periodo dell’anno in cui i volumi diminuiscono sensibilmente,

contestualmente gli indici americani ed il MSCI World hanno da poco

violato i precedenti massimi. Assisteremo in questi primi giorni di luglio

alla verifica del break up con un ritorno del mercato sui medesimi valori.

Non vanno esclusi in questo test parziali movimenti al di sotto del livello

puntualmente rilevato. Per tale ragione abbiamo mantenuto un giudizio

ancora neutro nel medio termine con un segnale correttivo di breve. La

conclusione positiva del set up ci consentirà di sciogliere eventuali riserve

e rimodulare la valutazione finale. Al momento tuttavia siamo confidenti

nell’escludere cadute significative degli indici. Pertanto crediamo

appropriato confermare una view di fondo positiva, contemplando la

possibilità che la correzione/consolidamento in atto non vada ad intaccare

▪ MSCI WORLD

oltre le ampiezze delineate per i movimenti di breve termine.

A seguito della conclusione del test saremmo in grado di fissare gli

obbiettivi tendenziali. Possiamo anticipare che la conclusione positiva di

questo processo potrebbe spingere in linea teorica lo Standard & Poor

500 verso l’area 3300.

I livelli di Kock Out delle strategie definiscono il nostro margine di

confidenza positiva.

MSCI WORLD 1.683 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1660 1610 1520 1570 1600

LONG TERM 1600 1635 1425

S & P 500 2.980 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 2955 2900 2400 2725 2840

LONG TERM 2840 2940

▪ STANDARD & POOR 500

7/12/2019 58Puoi anche leggere