PUMP UP THE VOLUME - WB Advisors

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PUMP UP THE VOLUME

1

Outlook Analytics 07-10 2019

WB PERSPECTIVES 2019

L’Outlook di strategia sui PUMP UP THE VOLUME 5

mercati è realizzato da

WB Analytics

MODERN MONEY THEORY 10

EDITOR

WB ADVISORS

Via Carroccio,16

PMI MARKIT INDICATORI 13

20100 MILANO

LEGENDA 19

CHIEF INVESTMENT ADVISOR

Wlademir Biasia BOND MARKET 20

RELATIONSHIP

MANAGEMENT FOREX MARKET 33

Nadia Tracogna

CONTATTI

COMMODITY 45

Info@wbadvisors.it

WLADEMIR BIASIA

STOCK INEDX 54

Newsletter www.wbadvisors.it

10/7/2019 2

COME LEGGERE WB PERSPECTIVES Istruzioni per l’uso

❑ PERCHE’ QUESTO DOCUMENTO

Mettiamo la nostra indipendenza di pensiero a tua disposizione. Analizziamo quotazioni finanziarie, dati economici, valori di

mercato per darti una visione sugli scenari di crescita ed una analisi delle opportunità dei rischi su tassi d’interesse, valute, materie

prime ed indici di borsa.

WB Perspectives è organizzato in modo da poterlo leggere facilmente.

Le prime pagine costituiscono il nostro pensiero con l’analisi della congiuntura globale, i mercati nel mondo, gli eventi geopolitici,

le decisioni delle banche centrali, l’azione dei policy maker. I punti di forza e di debolezza dei mercati.

I capitoli successivi riportano le analisi per ogni segmento di mercato.

❑ CAPITOLI

Il report è suddiviso in 5 grandi sezioni:

• OUTLOOK DI SCENARIO • COMMODITY PRINCIPALI MATERIE PRIME

• BONDS E TASSI D’INTERESSE • STOCK INDEX INDICI AZIONARI

• FOREX PRINCIPALI TASSI DI CAMBIO

- Ogni sezione contiene schede tecniche con l’analisi sintetica di ogni singolo strumento.

- E’ possibile consultare il report leggendo l’Outlook iniziale e approfondire le schede tecniche di proprio interesse.

- Ogni scheda è dedicata ad uno strumento per il quale riportiamo la tendenza, i livelli di range, i Target di mercato,

i limiti Knoch_In e Knoch_Out della strategia raccomandata.

10/7/2019 3

10/6/2019 4

PUMP UP THE VOLUME

La Fed ha pompato centinaia di miliardi nel mercato attraverso offerte di pronti contro termine. E’ la prima Wlademir Biasia

volta che ciò avviene dalla crisi del 2008.

Dopo aver iniettato centinaia di miliardi di dollari nei mercati finanziari nelle ultime settimane, per la prima volta dalla crisi

finanziaria del 2008, la Federal Reserve potrebbe presto adottare misure per una soluzione più permanente per evitare problemi

nei mercati monetari.

La Fed ha condotto operazioni speciali più volte nel mese di settembre nel tentativo di mantenere i tassi di interesse nella gamma

prevista, I tassi overnight sono saliti fino al 10% all'inizio di settembre, minacciando di sconvolgere il mercato obbligazionario e il

sistema di prestiti complessivo. Non è chiaro il motivo per cui si è generato lo squilibrio. Rimane il fatto che il fenomeno ha scosso i

mercati allarmando gli investitori per l’assenza di chiarimenti qualificati.

La giustificazione ufficiale appare piuttosto debole. Una carenza nella quantità di liquidità che le banche avevano a disposizione

per esigenze di finanziamento a breve termine prosciugate all'inizio di settembre, dopo che le imprese hanno dovuto pagare

dividendi ed altri impegni di fine trimestre nello stesso momento in cui il Tesoro ha emesso miliardi di nuove obbligazioni.

Altre giustificazioni riportano che lo squilibrio sia dovuto dal riassetto del bilancio di JP Morgan, il quale ha avuto un ruolo nel

picco del mercato dei pronti contro termine a seguito di una riduzione dei depositi della stessa banca presso il Regulator.

Sino al 4 novembre la Banca Centrale Usa effettuerà operazioni Repo per importi significativi.

10/6/2019 5

Il ritorno della Fed sul mercato monetario con operazioni Repo richiama alla memoria esperienze negative. Le condizioni

congiunturali e geopolitiche aggravano la percezione di un quadro quantomai incerto. In assenza di chiara visibilità ci si ferma.

Le notizie che si sono susseguite negli ultimi giorni in merito all’andamento del comparto manifatturiero ed industriale nelle aree di

maggior traino, riportano in sintesi un quadro in cui le probabilità che si vada verso un periodo di forte rallentamento diventa

certezza. Per fortuna nei mercati non esiste la certezza. La materia che osserviamo è fluida ed in continua evoluzione.

Ciò premesso, lo svolgimento del calendario propone per il prossimo futuro una serie di rendez-vous con la storia assai significativi

a cominciare con la richiesta di una nuova dilazione per il Brexit no deal (31 ottobre). La prossima settimana riprendono i colloqui

commerciali tra Cina e Stati Uniti, mentre il 13 novembre prende forma la decisione di imporre nuove tariffe doganali tra USA ed

UEM.

Tra gli appuntamenti geo commerciali vi sono quelli canonici fissati dal calendario delle banche centrali. Il 13 novembre la BCE

inaugura la presidenza di Christine Lagarde e l’avvio del nuovo QE. Il 7 novembre l’UE dovrebbe annunciare un pacchetto di

misure fiscali.

Mentre il nuovo vertice sino americano ha implicazioni sul commercio e lo sviluppo tecnologico globale ed impatta direttamente

sulle vicende dei mercati, la scadenza di fine mese relativa al Brexit deal può aprire scenari d’impatto su banche e comportamento

delle valute non ancora scontati dal mercato. Tutto ciò accade con i dati sulla fiducia delle imprese in flessione ovunque. Il recente

passaggio negli USA dell’indice ISM manifatturiero sotto quota 50 ha allarmato i mercati. Anche l’analogo indice PMI si è spostato

sotto quota 50. In Eurozona la Germania consolida dati analoghi poco sopra quota 40 da diversi mesi a questa parte. Abbiamo

dimostrato nel precedente (ed in altri report) come il dato PMI sia fortemente correlato all’andamento dei mercati e delle

dinamiche economiche costituendo un importante anticipatore di tendenza.

10/7/2019 6

Al momento non c’è traccia di un segnale di reazione convincente sull’evoluzione del comparto manifatturiero, tant’è che il quadro

di proiezione della crescita del GDP tedesco per il III° trimestre 2019 rimane negativa a -0,30%.

L’Italia si posiziona frazionalmente sopra la GDP PROIEZIONE III° Q 2019

Germania. La media in Eurozona rimane

ancora sopra lo zero. L’inflazione core nel EUROZONA 0,04

frattempo tende ad allentare ulteriormente GERMANIA -0,31

fissando nuovi minimi prossimi allo 0,9%.

Inquieta la debolezza della produzione FRANCIA 0,24

industriale in Germania: gli ordinativi

all’industria sono scesi sotto il livello ITALIA -0,16

registrato nella precedente crisi del 2012.

La supply chain cross border contagia la UK 0,10

manifattura italiana.

Gli Usa dopo un prolungato periodo di resilienza si sono allineati alla flessione generale con la caduta, come scritto, del PMI

manifatturiero sotto quota 50. Le banche centrali si sono già adeguate a questi dati deviando la loro linea di policy monetaria

verso un atteggiamento nuovamente accomodante. Su tutto il quadro resistono ancora all’urto del rallentamento produttivo, i dati

sui servizi. I consumi stanno assorbendo l’impatto del manifatturiero. C’è una grande componente di resiliens che oppone un

freno al declino congiunturale. La grande scommessa chiede ai resiliens di vincere l’inerzia della produzione. I mercati attendono.

Le banche centrali progettano nuove rimedi monetari parlando di MMT per alzare il volume della liquidità: Pump Up The Volume!

10/6/2019 7

Il Presidente della BCE, Mario Draghi nella sua ultima audizione al Parlamento europeo ha affermato che… “tutte le innovazioni in

politica monetaria devono essere esaminate, studiate e ponderate. Questi sono grandi cambiamenti del modo in cui la politica

monetaria funziona e non ne abbiamo discusso. Sono argomenti che potrebbero far parte di una futura revisione strategica”.

Si tratta del preludio verso l’inedito: la Modern Money Theory.

Se ne parla da molto tempo. Sono stati pubblicati documenti e divulgazioni autorevoli. Il Presidente della BCE ha il merito di porre

la questione su un piano politico ed istituzionale allo stesso tempo. Un chiaro messaggio per governi e per Christine Lagarde. Le

circostanze richiedono una visione alta capace di sciogliere i nodi della deflazione e della bassa crescita in Europa.

Un pensiero lento che obbliga a ragionare, a discutere e calcolare, per elaborare un nuovo paradigma per la revisione della

governance dell’Unione.

Nel frattempo la nostra lettura sui rendimenti negativi e la perseveranza con cui continuiamo a rilevare segnali che spingono gli

stessi in direzione di maggior profondità, rimane sul tavolo. Questo prelude al fatto che i mercati continuano a scontare condizioni

di debolezza economica ed incertezza sui mercati.

Nel frattempo la nostra lettura sui rendimenti negativi e la perseveranza con cui

continuiamo a rilevare segnali che spingono gli stessi in direzione di maggior

profondità, rimane sul tavolo. Questo prelude al fatto che gli investitori continuano a

scontare condizioni di debolezza economica ed incertezza sui mercati. Lo si vede

chiaramente osservando nel grafico che rileva l’andamento dei flussi verso il mercato

azionario (MSCI World). Nonostante il rialzo delle quotazioni gli investitori tendono a

ridurre la loro esposizione. Questo atteggiamento, diffuso, oltre ad essere in

contrasto con i buy back, impone qualche riflessione laterale.

10/7/2019 8

Non c’è giorno che non vi sia qualche intervento o pubblicazione che richiami l’attenzione verso potenziali condizioni di allerta sul

mercato azionario. Noi stessi riportiamo dati e rilevazioni, che pur in via di sintesi, ci rappresenta un mondo in difficoltà.

Semplificando all’estremo sembra di vivere sull’orlo del precipizio. Se così fosse, i mercati che scontano tutto per tempo avrebbero

già anticipato l’Armageddon.

Pur osservando uno scenario caratterizzato da un declino ulteriore dei rendimenti e dei tassi d’interesse, non rileviamo ancora

framework operativi che possano preludere al crollo dei mercati. Nel 2000 e nel 2007 come pure nel 2011, tali segnali erano più

nitidi e li abbiamo annunciati per tempo. Qui, al momento, non constatiamo (hinc ad hōram) le stesse condizioni.

Nell’analisi che proponiamo sui mercati rileviamo segnali di debolezza sul comparto delle commodity, sui tassi d’interesse, mentre

sull’azionario rileviamo segnali articolati, complessi, caratterizzati da perdite di momentum, ma non ancora premonitori di

avanguardie destinate ad evolvere in crolli significativi.

Indubbiamente ottobre richiama su basi statistiche una ciclicità negativa. Tuttavia quel grafico che traccia i flussi in relazione al

MSCI World, ci dice che ad oggi la partecipazione degli investitori al mercato azionario è inferiore rispetto a quanto non fosse agli

inizi del 2018. Tutti gli eventi che abbiamo riepilogato in apertura possono risolversi in modo negativo (in parte scontato) ma

anche in modo meno traumatico (effetto non scontato).

La facile saggezza di chi ragiona a cose fatte avrà certamente ragione domani. Ma oggi è molto difficile conoscere le risposte per

problemi noti.

10/7/2019 9

10/6/2019 10

CHE COS’E’ LA MMT

La MMT è una scuola di pensiero macroeconomico post-keynesiana, forse la più vicina allo spirito della Teoria Generale di

John Maynard Keynes, che in seguito venne ripresa e sviluppata, con una concezione più progressista del suo autore, da

economisti quali Michał Kalecki, Joan Robinson, Nicholas Kaldor, Piero Sraffa e Hyman Minsky, con grande enfasi sulle politiche

favorevoli ai lavoratori, alla redistribuzione, a elevati livelli di occupazione e di protezione sociale.

Per i suoi contenuti, la MMT si sta imponendo sempre più all’attenzione degli organi di informazione e nel dibattito accademico;

per la sua straordinaria portata sociale, attira un apprezzamento e un crescente seguito popolare nei vari continenti, fenomeno

davvero straordinario, anzi unico per una teoria economica.

La MMT (Modern Monetary Theory, Teoria Monetaria Moderna) stravolge il sistema dominante di politica monetaria attraverso il

quale il denaro stampato dalla banca centrale finisce prima alle banche private e solo su decisione di queste ultime all’economia

reale e ai governi, e propone che la spesa dello Stato sia finanziata direttamente dalla banca centrale stessa.

Un tale approccio annullerebbe in buona sostanza la validità del famoso detto “non ci sono i soldi ” quando si parla di spesa

pubblica, perché non dovrebbero essere chiesti né a debito né attraverso le tasse, perché sarebbero direttamente stampati.

Insomma, i soldi per pagare i servizi pubblici, stipendi e pensioni ci sarebbero eccome. E non solo per questi scopi.

Draghi infatti, dopo aver sommariamente spiegato come funziona la politica monetaria contemporanea (ovvero, attraverso

l’immissione di denaro da parte dalla banca centrale nel sistema bancario privato tramite acquisto di titoli), si è chiesto se questa

sia la maniera migliore per una banca centrale per contribuire ad affrontare problemi contemporanei così pressanti come il

cambiamento climatico e le diseguaglianze. E si è risposto di no.

10/6/2019 11"Alcune delle nuove idee a proposito della politica monetaria, come la MMT o studi come quello recentemente presentato da vari

autori tra cui il professor Fisher, così come altri di altri autori, suggeriscono diverse maniere di incanalare il denaro nell’economia.

Queste sono oggettivamente idee piuttosto nuove che non sono state discusse dal Consiglio Direttivo; le dovremmo considerare,

ma non sono state testate".

Queste le parole che hanno fatto esultare chi da anni sostiene la validità delle tesi della MMT, propugnata in maniera particolare

alla University of Missouri-Kansas City da Warren Mosler, Randall Wray, Stephanie Kelton e Paulina Tcherneva e appoggiata da

parlamentari statunitensi di spicco quali Bernie Sanders (che ha come consigliere economico proprio Kelton) e Alexandria Ocasio-

Cortez.

Per completezza, spieghiamo anche che lo studio a cui ha collaborato Stanley Fischer, ex presidente della banca centrale di Israele

ed ex vice presidente della Fed, riguardava un’altra idea di politica monetaria espansiva.

Si tratta dell’helicopter money, pensata dall’economista Milton Friedman decenni or sono e secondo la quale, sempre con il

finanziamento diretto della banca centrale, si potrebbe dare un quantitativo di denaro (ad esempio 1000 dollari o euro) a ciascun

cittadino in maniera periodica ma permanente al fine di migliorare le condizioni economiche di un Paese in crisi deflattiva. Si

potrebbe fare questo anche attraverso una riduzione delle tasse da pagare ogni anno.

Le dichiarazioni di Draghi potrebbero ad ogni modo rappresentare una rivoluzione copernicana nella politica monetaria, un punto

di svolta con una potenza superiore al famoso "whatever it takes" con cui si garantivano i debiti pubblici nel 2012...se Draghi

avesse davanti a sé anni di direzione della BCE. Saremmo di fronte alla caduta di un dogma, quello del divieto di finanziamento

degli Stati UE con emissione monetaria da parte della banca centrale, che per la quantità di possibilità che aprirebbe è

paragonabile alla caduta di un alto muro, codificato nel Trattato di Lisbona e che si trova nella sede della BCE, a Francoforte.

10/7/2019 12INDICATORI PMI MARKIT

Di seguito riportiamo l’andamento delle macro aree su cui vengono rilevati gli indici PMI

I settori per cui viene calcolato l’indice sono: manifatturiero, terziario, edilizio, vendite al

dettaglio.

Ogni singola indagine si basa su questionari compilati dai direttori degli acquisti di almeno

400 aziende scelte in modo da rendere il campione rappresentativo della realtà indagata.

I questionari vengono compilati nella seconda parte del mese di riferimento.

I risultati dell’indagine vengono divulgati entro la fine dello stesso mese.

Agli intervistati viene chiesto di confrontare le condizioni di un certo numero di dimensioni

dell’attività aziendale rispetto al mese precedente, stabilendo se queste sono migliorate,

peggiorate o sono rimaste invariate.

Per quanto riguarda il settore manifatturiero le dimensioni monitorate sono :

1) Produzione

2) Nuovi ordini

3) Nuovi ordini per l’estero

4) Commesse inevase

5) Prezzi di vendita

6) Prezzi di acquisto

7) Tempi di consegna dei fornitori

8) Giacenze dei prodotti finiti

9) Quantità degli acquisti

10) Giacenza degli acquisti

11) Livelli occupazionali

Per ogni variabile viene calcolato un indice il cui valore va da 0 a 100. La soglia che separa

i contesti di crescita da quelli di flessione dell’attività è 50 punti.

Valori superiori a 50 indicano crescita, inferiori a 50 stagnazione/decrescita.

10/6/2019 13Gli ultimi dati PMI a livello mondiale hanno mostrato che l'economia globale sta perdendo nuovamente slancio di crescita a settembre, registrando

l'incremento più debole congiunto della produzione per tre anni. Gli afflussi di nuovi ordini sono scesi al minimo dal 2012 e le aspettative commerciali per

l'anno a venire sono rimaste vicine ai minimi dei sondaggi.

La chiave del recente malessere è stata un'ulteriore ripercussione del rallentamento guidato dal commercio dalla produzione ai servizi, che ora corre a

minimi di tre anni. Le preoccupazioni commerciali hanno continuato a dominare le prospettive, insieme a una maggiore incertezza e alle preoccupazioni di

una crescita economica più debole.

Due conseguenze del deterioramento del quadro di crescita sono state lo stallo della crescita dell'occupazione ai più deboli dall'inizio del 2010 e una forte

flessione degli investimenti delle imprese, che è diminuita nel terzo trimestre nella massima misura dal 2012.

10/7/2019 14L'economia dell'eurozona è vicina allo stallo poiché una profonda recessione manifatturiera mostra ulteriori segni di diffusione nel settore dei servizi.

Economia vicina allo stallo: Il IHS Markit Eurozone Composite PMI® è sceso a 50,4 a settembre secondo la stima "flash", in calo rispetto al 51,9 di agosto

per segnalare la più debole espansione della produzione tra produzione e servizi da giugno 2013. A questi livelli, i dati dell'indagine indicano che il PIL

sembra destinato a salire di appena lo 0,1% nel terzo trimestre, con un momentum indebolito alla chiusura del trimestre.

L'anello più debole è rimasto il settore di produzione di beni, che va di male in peggio. A settembre le fabbriche hanno registrato la più forte flessione dal

2012, commisurata alla misura ufficiale della produzione manifatturiera che scende a un tasso trimestrale superiore all'1%. Tuttavia, un'ulteriore

preoccupante tendenza è l'ampliamento del malessere al settore dei servizi, dove il tasso di crescita è ora rallentato a uno dei più deboli dal 2014. Per

mettere questo in prospettiva, i dati dell'indagine indicano che la crescita della produzione trimestrale in il settore dei servizi è rallentato dallo 0,5% nel

secondo trimestre a appena lo 0,3% a settembre.

10/7/2019 15▪ PMI MANIFATTURIERO & SERVIZI USA

▪ PMI MANIFATTURIERO GERMANIA & ITALIA

10/7/2019 1610/7/2019 17

10/7/2019 18

©

Abbiamo riportato una legenda tecnica inserendo alcune informazioni che riteniamo possano migliorare la comprensione dell’Outlook

elaborato dal nostro servizio di Analytics.

1 DESCRIZIONE STRUMENTO, TENDENZA DI BREVE, TENDENZA DI MEDIO LUNGO TERMINE

La quotazione (…) si riferisce al l’ultimo valore di chiusura disponibile alla data di realizzazione del report

I 4 riquadri indicano il livello di probabilità in quartili dell’Outlook.

2

1 - riquadro basso livello di confidenza della stima

4 - alto livello di confidenza della stima

La sezione riporta i movimenti direzionali attesi nell’ambito di un trend ribassista

RIBASSO Le frecce indicano la direzione attesa: rialzo/ribasso

Il tratto giallo indica condizione neutra laterale.

Nell’ambito di una tendenza direzionale è possibile che si manifestino brevi fasi laterali o in controtendenza Correzione

3 CORREZIONE In una tendenza dominante al ribasso/rialzo può innescarsi una fase correttiva contraria al movimento. Pertanto è possibile riscontrare una correzione del

BEAR MARKET (temporaneo rialzo inserito in un contesto dominante [tendenza] al ribasso)

NEUTRAL Fase dominante Neutra. Tipica situazione di consolidamento del trend , accumulazione (fase propedeutica al rialzo) o distribuzione (fase propedeutica all’avvio di un ribasso)

SUPPorti - : sono livelli che costituiscono barriere tecniche di verifica di una tendenza. Nei supporti aumentala probabilità che si manifesti la domanda. La loro violazione implica una conferma del

4

trend se avviene lungo la direzione dominante (ribasso); inversione qualora si violi un livello contrario al trend dominante

RESISistenze - : nelle resistenze aumenta la probabilità che si manifestino ordini in vendita. La loro violazione implica una conferma del trend se avviene lungo la direzione dominante

5

(rialzo) ; inversione qualora si violi un livello contrario al trend dominante

6 I target rappresentano valori di stima verso cui il mercato sta dirigendo.

7 TARGET VERIFICATI: In questo campo vengono segnalati i target segnalati nei precedenti report e verificati dal mercato

8 Knoch _In rappresenta il calore/livello sopra cui la strategia è considerata attiva in caso di strategia rialzista (sotto se strategia ribassista) – Quando si attiva il valore assume colorazione verde

Knoch_Out: valore che innesca l’exit strategy; quando si attiva il valore assume colorazione rossa, equivale allo stop loss della strategia

9

10/6/2019 1910/6/2019 20

Y

Nel mese di settembre si sono materializzate tutte le attese di policy attese e da noi anticipate durante in primavera.

L’effetto delle decisioni assunte era in buona parte già scontato all’atto delle relative conferme. Ciò nonostante i mercati

non sembrano del tutto soddisfatti. Alla base vi sono ragioni in parte tecniche ed in parte emotive. Sulle prime gioca

l’introduzione del tiering sui depositi che eccedono la Riserva Obbligatoria delle banche presso la BCE. L’introduzione del

tiering ha di fatto spinto l’Eonia¹ (Euro Overnight Index Average, la media ponderata dei tassi overnight applicati su tutte le

operazioni di finanziamento non garantite sull’interbancario europeo) a riposizionarsi nelle vicinanze del nuovo tasso

ponderato sulla media per le banche, piuttosto che sulla fascia più bassa del tasso ufficiale.

Il Consiglio, come noto, si è diviso tra membri ritenuti favorevoli ad altri tagli, contrapposti ad esponenti di banche centrali

del nord Europa (Buba, Eesti Pank, Latvijas Banka). Il Consigliere tedesco ha rassegnato le dimissioni in polemica con la

presidenza Draghi.

Come avevamo anticipato nella nostra analisi in merito alla riapertura del QE, lo stesso Mario Draghi ha richiamato i governi dell’Eurozona a dare un

concreto contributo alle misure monetarie con interventi di politica fiscale. La risposta della Germania con il piano sulla Green Economy appare debole se

addirittura rinunciatario.

Negli Stati Uniti la decisione della Fed non ha entusiasmato la Casa Bianca, tantomeno i mercati. Rimane aperto quindi il tema su altri stimoli monetari tra

cui il ritorno anche della Riserva Federale a programmi di QE.

Il Presidente Draghi nella sua ultima audizione al Parlamento europeo ha suggerito che in futuro si possa aderire alla MMT, tracciando la via verso una

rivoluzione nella concezione stessa della politica monetaria, un punto di svolta con una potenza superiore al famoso "whatever it takes" per mezzo del quale

si evitò il dramma nel 2012 . Saremmo di fronte alla capitolazione di un dogma, quello del divieto di finanziamento degli Stati UE con emissione monetaria

da parte della banca centrale, che per la quantità di possibilità è paragonabile al crollo di un alto muro, codificato nel Trattato di Lisbona e che si trova nella

sede della BCE, a Francoforte.

Le sfide per la politica monetaria rimangono aperte.

Qualora dovessimo addentrarci in scenari nuovamente critici dovremmo considerarne che qualcuno possa aprirne concretamente la via.

¹ Dal 2 ottobre Bce ha sostituito l’Eonia con il tasso €STR, calcolato con una differente metodologia per garantire maggior trasparenza ed evitare frodi. Entro fine anno

dovrebbe sostituire anchel’Euribor.

10/6/2019 21Y

Al momento i mercati obbligazionari guardano più concretamente al dibattito sul futuro rallentamento della crescita

globale. I rendimenti sui governativi, come scriviamo da mesi, rimangono inseriti in tendenze dominate da forze riflessive.

Nel dettaglio la reazione a cui abbiamo assistito nelle settimane centrali di settembre non risulta al momento

propedeutica ad un segnale di inversione del ciclo. Confermiamo quindi i target già indicati rimodulando nel breve alcuni

movimenti di ribilanciamento delle precedenti condizioni statistiche di ipervenduto.

Fuori da questo schema reattivo segnaliamo il comportamento dei rendimenti sul 10 anni Italia ed il relativo spread

contro analoga durata per i tassi Germania. La discesa delle due variabili, rendimento e spread, ha incontrato nel secondo

caso un significativo livello tecnico, mentre nel caso dei rendimenti siamo scesi sotto livelli significativi, area 1,10%, per

cui la reazione in corso non dovrebbe esondare oltre. Siamo sempre convinti che la presenza della BCE sul mercato

attraverso il nuovo programma QE, giochi a favore di un ulteriore ridimensionamento dei corsi.

Per quanto attiene invece alle fluttuazioni del 10 anni Germania, ci aspettiamo una fase di maggior gestazione del consolidamento del ribasso dominante.

Qualora, come pensiamo, i valori dovessero essere negoziati al di sotto della barriera del -0,30%, gli obbiettivi dichiarati raccoglierebbero ulteriori

accreditamenti.

L’atteggiamento dovish della Fed e della BCE tenderà a riportare l’attenzione verso il debito emergente dopo le vicende su Argentina e Turchia.

Sul debito argentino vi sono ipotesi favorevoli ad una nuova ristrutturazione da contrattare dopo le prossime elezioni presidenziali di fine mese. Buenos

Aires ha comunicato al Fondo Monetario Internazionale che intende attuare un “reprofiling” del debito contratto per 57 miliardi di dollari nel 2018.

Sul lato asiatico si prezza maggiormente il timore di un ulteriore aumento dei rischi geopolitici, mitigati a nostro avviso da atteggiamenti delle banche

centrali anche in questo caso molto accomodanti. In Corea del Sud per la prima volta nella storia economica abbiamo visto il tasso d’inflazione scendere al

di sotto dello zero su base annua.

L’indice JPM Embi + coperto dalla nostra ricerca dopo una breve correzione risulta impegnato in una fase di consolidamento a cui dovrebbero far seguito

nuovi acquisti.

Restiamo confidenti su ulteriori apprezzamenti del mercato secondario dei bond corporate di qualità ed i governativi.

10/6/2019 2210/6/2019 23

CRESCITA ECONOMICA ATTESA 2019 VERSO CONSENSUS A 12 MESI Con le condizioni monetarie accomodanti per le banche centrali si apre una vera sfida per la crescita globale nel 2020. 10/6/2019 24

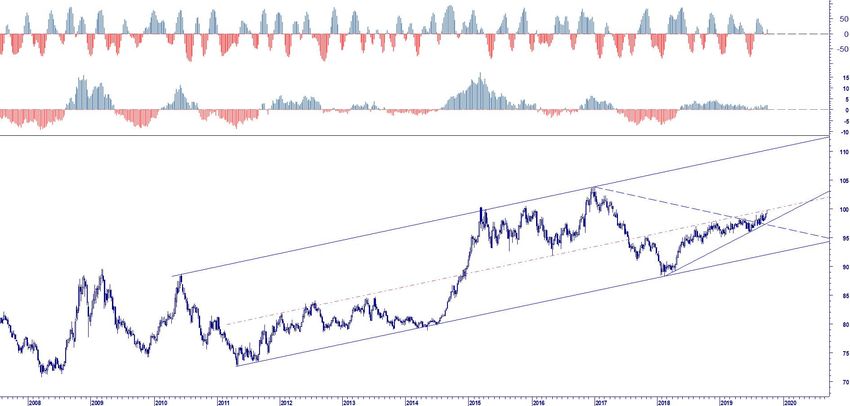

US 3 MTH - 10 Y YIELD CURVE La curva dei rendimenti USA rimane negativa. Di seguito si mette in evidenza il rapporto tra la curva USA 3 mth - 10 y verso Standard & Poor 500 dal 2000. Secondo un’analisi statistica, quando inverte il rapporto 3 mesi 10 anni, per un periodo superiore al trimestre, i rischi di una recessione approssimano il 100% di probabilità. ▪ STANDARD & POOR 500 vs. US 3 MTH – 10 Y TREASURY YIELD RECESSIONE 10/6/2019 25

INTEREST RATES USA

I rendimenti sul Treasury USA hanno reagito alla decisione della Fed di

tagliare i tassi sostanzialmente per il semplice motivo che la manovra era

già scontata.

Le condizioni generali della crescita, ma soprattutto dei mercati azionari

favoriscono ulteriori ridimensionamenti sul tratto lungo della curva.

Presto i valori del 30 e del 10 anni andranno a verificare nuovamente i

precedenti minimi collaudandone la tenuta. Prevale nelle nostre attese un

possibile breakout.

L’evento porterebbe a maturazione gli obbiettivi di trend esposti

confermando che il mercato sconta ulteriori tagli dei tassi d’interesse ed

▪ US 30 Y YIELD

una nuova fase di fly to quality dall’azionario verso l’obbligazionario

governativo.

USA 30 Y YIELD 2,03 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,90 2,40 2,70 2,55

LONG TERM 1,90 2,50 1,60 2,10

USA 10 Y YIELD 1,52 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,35 1,65 1,60 2,35 1,90

LONG TERM 1,35 1,90 0,50

▪ US 10 Y YIELD

10/6/2019 26INTEREST RATES EUROZONA

In Eurozona la situazione appare sotto il profilo quantitativo più articolata.

Il mercato attende l’insediamento del nuovo Governatore prima di

intraprendere nuove azioni direzionali.

Ciò nonostante il trend dominante rimane negativo. La tenuta eventuale

di area -0,30 conferisce ulteriore forza alle ipotesi di stima da tempo

effettuate.

Pertanto le reazioni rappresentano nuove opportunità di acquisto su

duration elevate.

Movimenti più concreti sotto il profilo tendenziale dovrebbero maturare

nel momento in cui gli investitori avranno maggior visibilità sulla linea di

policy che il nuovo Presidente intraprenderà nel prossimo futuro.

▪ DE 10 Y YIELD

La visione di fondo rimane comunque fortemente accomodante.

Abbiamo lasciato attivo l’indicatore di fase di breve sul quadrante

correttivo convertendo il precedente giudizio da oversold a nuovamente

bearish.

DE 10 Y YIELD -0,59 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM -0,70 -0,30 -1,00 -0,45 0,40 -0,10

LONG TERM -0,85 -0,30 -1,50

JPM EMU BOND 412 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 405 420 420 406 366 404

LONG TERM 400 420 455

▪ JM EMU BOND

10/6/2019 27INTEREST RATES ITALIA

Da molti mesi siamo ribassisti sul 10 anni Italia. Nemmeno la crisi di

governo ci ha visti cambiare opinione. Sotto il profilo tecnico abbiamo lo

spread in un’area graficamente significativa, mentre i nostri algoritmi di

momentum rimangono sostanzialmente negativi.

Il 10 anni ha già violato l’analoga barriera. Ciò significa che lo spread

potrebbe anche rimbalzare ma la tenuta di 1,10 dei rendimenti tenderà a

mantenere nel solco del ribasso la curva stessa.

Continuiamo quindi a confermare gli obbiettivi di stima segnalando che

l’attuale correzione verso 1/1,10 costituirà una nuova occasione di

acquisto per i BTP.

▪ IT 10 Y YIELD

IT 10 Y YIELD 0,83 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 0,50 1,15 1,10 2,40 2,40 1,15

LONG TERM OVERSOLD 0,50 2,00 0,5 1,80

SPREAD IT DE 10 Y 141 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 130 200 135 230 235 205

LONG TERM 130 235 100 200

▪ SPREAD IT-DE 10 Y YIELD

10/6/2019 28INTEREST RATES JPM BOND INDEX

L’unico segmento che ha manifestato una movimentazione significativa ai

fini della tendenza dominante è quello relativo agli emergenti.

Ovviamente le vicende su Argentina e Turchia hanno catalizzato qualche

segnale di preoccupazione verso il rischio di contagio, peraltro non

avvenuto.

Restiamo confidente sulla tenuta del segmento degli emerging market

bond pur mettendo nel conto un ulteriore coda di consolidamento. Per

tale ragione gli asset manager aumenteranno la loro attenzione verso

emissioni qualitativamente più solide a discapito dei rendimenti.

▪ JPM GLOBAL BOND

Il JPM Global Bond continua a tenere la rotta rialzista benchè vi sia stata

una parziale perdita di momentum nel breve (grafico superiore).

Riteniamo che le condizioni di fondo rimangano favorevoli ad una

prosecuzione del movimento verso gli obbiettivi stimati.

JPM GLOBAL BOND 595,89 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM CONSOIDAMENTO 585 615 615 585 536 570

LONG TERM 575 615

JPM EMBI + 864 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 855 880 903 821 785 855

LONG TERM 855 915 913 850

▪ JPM EMBI +

10/6/2019 29INTEREST RATES CORPORATE BOND

Sul segmento corporate di qualità non rileviamo particolari tensioni. Per

nostra propensione al rischio privilegiamo sempre la componente

governativa. Tuttavia continuiamo ad essere confidenti sulla tenuta del

mercato ponendo attenzione eventuale sui riflessi che potrebbe giocare

verso il comparto una correzione dei mercati azionari.

Tale ipotesi risulta maggiormente aderente in termini di correlazione con

il segmento HI Yield per i quali il nostro giudizio cambia da positivo a

correttivo per il breve convertendo da rialzista a neutrale l’andamento di

lungo. Non escludiamo eventuali ulteriori downgrade di giudizio in futuro.

Il mercato in vista del fine d’anno potrebbe decidere su quest’ultimo

comparto di prendere beneficio anzitempo.

▪ I BOXX CORPORATE BOND EUR

IBOXX EUR CORP 230,88 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 228,50 228 228 224 228,50

LONG TERM 222,00 230 230

IBOXX EUR LIQ HI Y 199,49 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 198,00 201,00 200 200,00 196 193

LONG TERM 198,00 205,00 205

▪ IBOXX LIQ HI YIELD

10/6/2019 302019 10/6/2019 32

FX

Abbiamo tutte le banche centrali impegnate a ridimensionare ulteriormente il livello dei tassi. Non

importa se questi quotano già in negativo. Di pari passo abbiamo un ridimensionamento significativo

delle aspettative sulla crescita globale. Gli indici manifatturieri continuano a trasmettere notizie poco

confortanti. Ormai la maggior parte delle aree economiche mette in evidenza rilevazioni negative (sotto

area 50). Gli Stati Uniti che erano riusciti sino ad agosto di evitare una simile caduta a settembre hanno

accusato anch’essi il colpo.

PUMP UP THE VOLUME è il probabile incipit che i mercati indirizzeranno alle banche centrali per fare

ancor di più sul fronte degli stimoli. Alla Fed ci sono consiglieri che dichiarano l’opportunità di ridurre i

tassi verso lo zero. Leggete in tal senso le nostre stime sulla parte lunga della curva USA.

In questo quarantotto monetario si inseriscono le guerre tariffarie. Ormai la Casa Bianca tratta apertamente anche con l’Europa su un nuovo regime di dazi.

L’unico player in grado di promuovere una mossa concreta, perché favorito da un bilancio in ordine è la Germania. Il suo Governo non intende per il momento

andare oltre al piano già anticipato di 50 miliardi di investimenti diluito negli anni. Poco. Troppo poco per sollevare le sorti economiche del continente.

Evidentemente l’establishment tedesco non vuole trainare l’eurozona, la Germania si troverebbe imbrigliata in legami troppo forti. Rischierebbe di compromettere

le proprie risorse a favore di paesi terzi. Diversamente, concedere maggior flessibilità fiscale ai paesi che la invocano (sud Europa), equivale a favorire

indirettamente la propria crescita per effetto dei rapporti commerciali che intrattiene nell’Unione.

La partita per noi europei rischia di farsi più dura qualora il dollaro perdesse l’appeal che attualmente gode grazie al differenziale tassi. Trump ne è così convinto

che continua a twittare contro la Fed. E’ perciò probabile che si debba navigare a vista nei prossimi mesi.

Dovremmo comprendere la qualità della crescita negli USA, avere visibilità sulla loro capacità di mantenere la crescita attorno al 2% nel 2020, soppesando tempo

per tempo il comportamento degli indicatori di fiducia sia sul comparto manifatturiero che in quello dei servizi. Si tratta di un compito importante, utile per

traghettare le nostre azioni operative verso le presidenziali del 2020. Donald Trump, come è ovvio che sia, vorrà arrivarci in salute con l’economia positiva e la

borsa che ne rileva la condizione fisica adeguata. Il dollaro rimarrà quindi centrale nelle fluttuazioni di mercato contrapposto ad un euro che sconta le note

complessità dell’Europa.

10/6/2019 33TARGET2 BALANCES

VENTI ANNI DOPO L'INTRODUZIONE DELL'EURO,

l'Unione monetaria europea (UEM) è, secondo

l’opinione di alcuni economisti del nord Europa, al

suo crocevia.

A seguito dello scoppio della crisi finanziaria e del

debito europeo nel 2008, la Banca centrale europea

(BCE) ha adottato misure globali per stabilizzare la

valuta comune. I tassi di interesse sono stati ridotti

a livelli inferiori a zero e diversi programmi di

acquisto di attività hanno gonfiato il bilancio della

BCE ( Riet 2018 ).

All'interno del Sistema europeo di banche centrali,

sono emersi ampi squilibri tramite il sistema di

pagamenti TARGET2, che può essere visto come un

credito quasi incondizionato a favore dei paesi

dell'area dell'euro meridionale (Hans-Werner Sinn).

10/6/2019 3410/6/2019 35

▪ DOLLAR INDEX

DOLLAR IX 98,84 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 97,50 99,85 100,00 97,00 88,00 97,25

LONG TERM 92,00 99,85 104,00

a. US 10 Y YIELD

b. SPREAD US –DE 10 Y YIELD VS. EUR USD

10/6/2019 36FOREX MARKET EUR USD

La struttura entro cui fluttuano gli scambi rimane per il momento la stessa

che ha governato gli swing nell’ultimo anno. Il floor per effetto della

tendenza dominante tende leggermente a flettere fissando per il mese di

ottobre una soglia attorno a quota 1,09. A partire da tale livello ci

attendiamo una reazione che rimane tale fintantoché i valori rimangono

circoscritti sotto 1,0985 nel brevissimo. Oltre si entra in una fase

correttiva vera e propria con spinte che possono produrre rialzo per l’euro

estendibili sino a quota 1,1125/75.

Maggiori tensioni per il cambio si avrebbero nel caso in cui il mercato

ritenesse mature le condizioni per oltrepassare la barriera che in passato

aveva contenuto in termini dinamici le reazioni dell’euro. Tale livello

▪ EUR USD LONG TERM

transiterà nel corso del mese in area 1,1175.

La violazione produrrebbe in linea teorica un reversal del trend di medio

termine. Tale condizione maturerebbe con un aumento della percezione

da parte degli investitori di una maggiore disponibilità della Fed a tagliare

i tassi d’interesse nell’ambito di una visione più negativa del

rallentamento della crescita in corso. I prossimi dati USA su occupazione

(I° venerdì di ogni mese), manifattura e servizi avranno in tal senso un

maggior grado di influenza sull’andamento del dollaro.

EUR USD TACTICAL 1,0979 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,0900 1,1175 1,1030 1,1030 1,1300 1,0975

MEDIUM TERM 1,0900 1,1330 1,0600

EUR USD 1,0979 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,0900 1,1175 1,1030 1,1030 1,1400 1,1200

LONG TERM 1,0500 1,2000 1,0600

▪ EUR USD SHORT TERM

10/6/2019 37FOREX MARKET EUR GBP

Le primissime reazioni al piano Brexit proposto dal primo ministro inglese

Johnson non piacciono all’Europa ma sembrano convincere i mercati. La

sterlina dopo alcune giornate di vendite sta ritrovando l’interesse dei

mercati. Pertanto la nostra stima per target posizionati alla base del range

stimato a ,8545 appare ancora confortata dall’andamento dei prezzi.

Precauzionalmente lasciamo in area 0,90 il primo livello di resistenza

significativo livello di resistenza interponendone uno intermedio a ,8935.

La violazione di area ,88/,8750 confermerà la via verso l’obbiettivo

indicato.

▪ EUR GBP LONG TERM

Il passaggio tecnico che stiamo analizzando risulta di estrema importanza

in quanto facente parte di un quadro che tenderà a portare la sterlina

verso una vera e propria inversione di tendenza sull’euro. Siamo ancora in

una fase preliminare, tuttavia considerato il periodo è bene apprezzarne

le valenze tecniche per pianificare eventuali coperture strategiche su

posizioni debitorie (import) denominate in GBP (Si consiglia di richiedere

in proposito un approfondimento del nostro servizio di FX Risk

Management).

EUR GBP 0,8901 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 0,8750 0,8935 0,9150 0,9150

LONG TERM 0,8530 0,9000 0,8543

▪ EUR GBP SHORT TERM

10/6/2019 38FOREX MARKET EUR JPY

L’evoluzione tecnica già messa a fuoco nel report precedente sul

comportamento dello yen continua a tenere banco sui mercati

confermando la presenza di una fase condizionata da un clima di

avversione al rischio.

Il mancato recupero dell'area 108/108,50 sta riportando acquisti sullo yen

contro dollaro e contro euro. Temiamo la violazione di 104,90 qualora la

BoJ non intervenga per contrastarne il breakout e consentire un ulteriore

rivalutazione della moneta.

Nell'ipotesi l’evento costituirebbe un ulteriore segnale di recrudescenza

dell’avversione al rischio che sta fagocitando nuovamente i mercati

▪ EUR JPY LONG TERM

azionari.

Nel rapporto eur jpy il mancato superamento di area 120 lascia aperta la

via per una temporanea caduta dei corsi verso l’area target stimata a fine

agosto. I livelli su cui focalizzare eventuali ritorni a condizioni di maggior

serenità rimangono gli stessi fissati lo scorso mese: 108,50 contro dollaro,

120 contro euro.

EUR JPY 117,34 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 115,00 120,50 112,50 121,00 121,00 121,00

LONG TERM 113,00 135,00

USD JPY 106,87 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 104,90 108,60 107,30 108,60 108,60

LONG TERM 101,00 108,60

▪ USD JPY LONG TERM

10/6/2019 39FOREX MARKET EUR CNY

Le delegazioni diplomatiche, Cina USA, ritornano a riunirsi per affrontare

un nuovo capitolo del confronto commerciale/tecnologico. Il mercato in

questa occasione non appare particolarmente affascinato dallo sviluppo

delle trattative. I corsi del dollaro rimangono sempre al disopra dell’area 7

usd cny, Ciò rappresenta per il ns team di ricerca un segnale di

sopravvivenza di un quadro politico teso e non ancora maturo per

soluzioni a breve.

Rimane quindi ancora aperto il rischio di un proseguimento del

movimento tendenziale verso il target 7,40 usd cny.

Nel rapporto eur cny continuiamo invece a rilevare condizioni di neutralità

▪ EUR CNY LONG TERM

inserite nel contesto tecnico delineato nel riquadro. Continuiamo a

privilegiare una visione parzialmente positiva per l’euro pur sempre

circoscritta negli ambiti tracciati con un floor a quota 7,70 nel breve ed

un cap in area 8,10 che rischia sempre di subire un break up fintantoché

le quotazioni consolidano quantomeno sopra 7,70.

EUR CNY 7,85 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 7,70 8,10 7,65 7,50 7,65

LONG TERM 7,55 8,10

USD CNY 7,15 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 7,05 7,20 6,85 6,80

LONG TERM 6,95 7,40 7,40

▪ USD CNY LONG TERM

10/6/2019 40FOREX MARKET EUR CHF

L’apprezzamento del franco sull’euro tenderà a concedersi una pausa di

consolidamento nei prossimi giorni senza modificare comunque la

struttura del trend. Confermiamo quindi i target in precedenza fissati.

In termini tattici un’eventuale correzione potrebbe maturare con recuperi

dell’euro oltre la soglia 1,0950. In tal caso potremmo assistere a

ritracciamenti verso 1,12.

Il franco svizzero, al pari dello yen, conferma il suo naturale ruolo di

moneta rifugio ancorché più di altre divise risulta regolato da tassi di

interesse negativi. Nei confronti del dollaro infatti ha guadagnato terreno

pur marginalmente evitando di subire la violazione di area 1,03 usd chf.

▪ EUR CHF LONG TERM

EUR CHF 1,0923 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,0700 1,1000 1,0650 1,1120 1,1220

LONG TERM 1,0700 1,1200 1,0200 1,1050

USD CHF 0,9949 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 0,9710 1,0025 1,0350 1,0050 0,9600 0,9710

LONG TERM 0,9150 1,0350 1,1000

▪ USD CHF LONG TERM

10/6/2019 41FOREX MARKET EUR CHF

Le monete scandinave a margine della polarizzazione sull’euro, hanno

subito un nuovo aggiustamento verso la parte alta del range (eur nok –

eur sek). Continuano tuttavia a delimitare la loro debolezza sui limiti

tecnici che da mesi governano la scena tecnica.

Di conseguenza la corona norvegese, unica area valutaria in cui la BC ha

aumentato recentemente i tassi 1,25%, ha verificato minimi sull’euro a

ridosso di 10,10. Il quadro tecnico esprimerebbe ancora un potenziale

movimento di esaustione del rialzo dell’euro favorendo in tale ipotesi un

ritorno dei corsi, che ne rappresenterà quindi la conferma, verso area 9,80

e 9,65 . La tenuta di 10,10 in questo passaggio risulterà di estrema

importanza.

▪ EUR NOK LONG TERM

Si sta annunciando lo stesso set up per la corona svedese. La tenuta di

10,90 dovrebbe spingere i valori verso area 10,65 e succissivamente 10,50

eur sek dove transita il livello sotto il quale sono posizionati ulteriori

ordine di vendita. Anche in questo caso risulterà fondamentale la tenuta

di area 10,90/11 in proiezione.

EUR NOK 9,9805 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 9,80 10,10 9,65 10,10 10,15

LONG TERM 9,65 10,10

EUR SEK 10,8010 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 10,65 10,90 10,50 10,37 10,90 11,00

LONG TERM 10,50 10,90 10,10

▪ EUR SEK LONG TERM

10/6/2019 4210/6/2019 43

COMMODITY RESEARCH 10/6/2019 44

GLOBAL PMI METAL USERS

Le condizioni commerciali tra i produttori di metalli a livello

globale globali sono risultate modeste nell’ultimo periodo

parimenti agli indici di fiducia PMI relativi al settore.

Mentre l’area asiatica e quella europea hanno visto cali più

lievi, il tasso di crescita degli utenti statunitensi è rallentata

al minimo di tre anni.

Con la domanda ancora in calo nell'industria globale del

rame, le aziende hanno ridotto i loro prezzi di produzione per

il quarto mese consecutivo. Questo potrebbe fare pressione

sui margini di profitto. I prezzi rimangono deboli al livello più

basso dal 2016/17. Secondo il rapporto PMI le aziende

potrebbero abbassare ulteriormente i prezzi a fronte di una

congiuntura ancora debole.

10/6/2019 45▪ COMMODITY RESEARCH BUREAU INDEX LONG TERM CRB INDEX 173,41 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT SHORT TERM 168,00 174,00 156 189,00 180,00 LONG TERM 168,00 180,00 10/6/2019 46

COMMODITY RESEARCH

La debolezza dell’indice CRB (Commodity Research Bureau) collauda la

proiezione tecnica dei minimi che si sono formati a partire dal la

primavera del 2016 in area 168. La violazione del livello apre la strada per

un ulteriore fase regressiva dei valori proiettandoli in direzione del target

156, alzando il rischio di dover aggiornare quest’ultimo a livelli

ulteriormente negativi rapportabili ai minimi che si sono formati nel 1972

prima dello shock petrolifero del 73.

L’andamento delle quotazioni dei noli marittimi classe Balti Dry, rilevato in

contrasto nel mese precedente con la debolezza del comparto

commodity, si sta riallineando al trend di fondo. Eventuali discese sotto

area 1500 sarebbero percepite come segnali incrementali su un quadro di

per se piuttosto critico.

▪ CRB INDEX

▪ BALTIC DRY INDEX - NOLI MARITTIMI MERCI DRY

10/6/2019 47COMMODITY RESEARCH PETROLIO

Le tensioni nel Golfo (attentato impianti Aramco) non hanno prodotto

segnali d’inversione del trend sebbene la reazione abbia

temporaneamente spinto le negoziazioni oltre la banda di oscillazione che

avevamo stimato. Il conseguente rientro nel range sta riportando i valori

verso la direzione precedentemente prevista.

Come scritto lo scorso mese ci aspettiamo tuttora un ribasso dei corsi

verso area 53/52 usd/bar. Il livello corrisponde alla proiezione dei minimi

segnati dal 2016. Con la loro violazione avremmo una mutazione degli

equilibri e soprattutto la conferma di debolezza catturata anche dagli

algoritmi alimentando ulteriori vendite.

Di conseguenza il nostro giudizio per il comparto oil rimane di segno

▪ BRENT OIL SHORT TERM

negativo.

BRENT OIL 58,47 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 56,50 62,50 54,50 72,00 72,00 68,00

LONG TERM 52,50 67,00 40,00 77,00

▪ BRENT OIL

10/6/2019\\ 48C O M M O D I T Y R E S E A R C H METALLI NON FERROSI

In linea con le attese la violazione di area 5790 ha innescato significativi

ordini di copertura su posizioni lunghe di rame nonché vendite

speculative orientate a spingere i prezzi verso l’area che reputiamo possa

magnetizzare nel breve medio i valori scambiati 5150 e 5000. Di

conseguenza si abbassa il livello che delimita la tendenza riflessiva a

quota 5875.

SOX SEMICONDUTTORI. (Riproponiamo l’analisi prodotta lo scorso mese a

conferma del movimento atteso). Agli inizi di inizio luglio segnalavamo

area 1450 come punto di verifica sulle temute prese di beneficio che

stavano nuovamente portando volatilità negativa al comparto. La tenuta

del livello ha favorito il ritorno di buy orders riattivando l’azione rialzista.

▪ COPPER LME FUTURE

Pensiamo, sulla base di valutazioni quantitative, che i valori dell’indice

possano tentare di riavvicinare nuovamente i massimi precedenti.

Riteniamo altresì che il movimento sia governato da trade tattici e non

strutturali. Pertanto, qualora il mercato ritornasse a testare area 1650, si

aprirebbe una nuova fase di prese di beneficio.

Ottobre – In linea con lo schema proposto il mercato dopo aver testato

area 1650 ha attivato i taking profit con il rischio di spingere i valori sotto

quota 1470 innescando un potenziale reversal del trend .

COPPER 5.626 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 5440 5850 6000 5900

LONG TERM 4930 6100 5150

SOX SEMIC PHLX 1.574 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1470 1650 1420 1650 1320 1465

LONG TERM 1435 1650 1300

▪ SOX SEMICONDUCTOR PHLX INDEX

10/6/2019\\ 49C O M M O D I T Y R E S E A R C H METALLI NON FERROSI

L’alluminio, esaurita la fase di correzione delimitata dalla presenza della

resistenza 1800/10 ha nuovamente ripiegato violando i precedenti

minimi. Ci attendiamo un’ulteriore flessione dei prezzi in direzione del

target stimato.

Le motivazioni speculative che avevano spinto il Nickel a produrre un

movimento decorrelato dal mercato dei metalli non ferrosi, potrebbero

essersi esaurite. Il rialzo sta incontrando secondo le nostre valutazioni

potenziali ostacoli che si contrappongono ad ulteriori apprezzamenti.

Pertanto ci aspettiamo che si apra una fase di prese di beneficio. Tale

azione dovrebbe respingere i valori in direzione di 15700/650 a breve.

▪ ALLUMINUM LME FUTURE

La loro violazione invece promuoverebbe un ritracciamento più articolato

del canale che sta governando le negoziazioni dal 2016.

ALLUMINUIM LME 1.708 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1630 1810 1630 1890 2200 1950

LONG TERM 1630 1930

NICKEL LME 17.906 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 15650 18900 10700 12600 15650

LONG TERM 14550 18900 12000

▪ NICKEL LME FUTURE

10/6/2019 5010/7/2019 51

C O M M O D I T Y R E S E A R C H BULLION

Siamo entrati in una fase di consolidamento del rialzo dei prezzi dell’oro.

Il primo livello attorno al quale vi sono significative probabilità che si crei

nuovamente domanda quota in area 1450/40 usd/oz. Il mercato ha già

avvicinato tale livello ed in effetti ha anticipato gli acquisti. Al momento,

analizzando le dinamiche di momentum, pensiamo che la finestra di

consolidamento possa rimanere ancora aperta.

In ogni caso reputiamo l’attuale fase propedeutica ad un riequilibrio degli

eccessi di acquisto che avevamo registrato ed allo stesso tempo utile per

predisporre una nuova base di acquisto per i successivi rialzi.

Il rilancio dei corsi oltre 1525 usd dovrebbe chiudere questo passaggio e

riportare il movimento nel solco primario in direzione del target atteso.

▪ GOLD USD/OZ LONG TERM

Alla base di questa rimodulazione del trend abbiamo sempre il sostegno

primario a 1370 usd/oz.

Per il paniere di riferimento dei titoli auriferi (GoldMine) suggeriamo di

monitorare eventuali segnali di rischio a breve nel caso in cui si violi area

195.

GOLD 1.505 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1440 1525 1370 1350

LONG TERM 1370 1650 1650

GOLD BUGS 211,29 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_ IN K_ OU T

SHORT TERM 200,00 218,00 242 146,00 195,00

LONG TERM 195,00 218,00 300

▪ GOLD BUGS (EQUITY INDEX)

10/6/2019 52STOCK

MARKET

ANALYSIS

10/7/2019 5310/6/2019 54

EQUITY MARKET A Wall Street circola la domanda su chi sia l’elefante nella stanza talmente grande da rischiare di travolgere tutto? La Fed interviene da tre

settimane nel mercato monetario con operazioni Repo giornaliere di almeno 75 miliardi di dollari. Perchè.? Cosa sta accadendo? Perché le banche non fanno

circolare i depositi? Hanno qualche timore? Le risposte sinora date sembrano di tono accademico e per tale ragione poco convincenti. Erano 10 anni, ovvero dal

Lehaman momentum. che la Federal Reserve di NY non interveniva nel mercato monetario. Il problema risiede nella misura in cui in assenza di una motivazione

convincente gli investitori vendono e poi verificano. E’ la stessa Banca Centrale ad aver tracciato una linea di fuoco, fissando il 10 ottobre la data conclusiva per le

operazioni Repo.

Lo Standard & Poor 500 ha violato il nostro primo livello di alert 2940 successivamente recuperato in una sequenza funky. Siamo in un funky market! Un mercato

che vive in uno stato di eccitazione senza una percorso definito.

La regressione della serie storica nonostante gli swing performati dagli inizi

del 2018 rimane ancora positiva. La sequenza dei minimi crescenti da inizio

2019 rimane conserva ancora il suo equilibrio, ma negli ultimi tre manifesta VIX MOMENTUM

una perdita di momentum. La volatilità sta nuovamente alzando il livello di

contrattazione. Il grafico a lato mette in evidenza il rapporto tra lo sviluppo S&P 500 MOMENTUM

dell’algoritmo di momentum del Vix (volatilità) e quello delle quotazioni

dell’S&P 500. Il primo sta ritornando in area positiva, il secondo

specularmente sta regredendo verso quella negativa.

Da ciò non possiamo che mettere a fuoco il comportamento del mercato

qualora dovesse incrociare i minimi segnati durante l’estate. Essi

rappresentano un potenziale stress test sulla tenuta dell’equilibrio che su

basi instabili continua a declinare lo spettro di un segnale di reversal.

Anticiparne l’evoluzione equivale ad una scommessa. Possiamo più

semplicemente stabilire che gli indizi preludono ad un breakout;

potremmo anche sostenerlo con l’esibizione di diversi indicatori, ma non

conosciamo quale sia la strategia dei vigilantes che in più occasioni hanno S&P 500

dimostrato di intervenire quando il gioco rischiava di saltare.

10/6/2019 55Puoi anche leggere