CINA SELLING ENGLAND CON FURORE! - WB Advisors

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SELLING ENGLAND

CINA

BY THE POUND

CON FURORE!

精武门

Dalla Cina con furore

4/9/2019 1

Outlllook Analytics aprile 2019

WB PERSPECTIVES 2018

L’Outlook di strategia sui

mercati è realizzato da

WB Analytics

EDITOR

WB ADVISORS

Via Carroccio,16

20100 MILANO

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

RELATIONSHIP

MANAGEMENT

Nadia Tracogna

CONTATTI

Info@wbadvisors.it

WLADEMIR BIASIA

Newsletter www.wbadvisors.it

4/9/2019 2

4/9/2019 3

2019

SELLING ENGLAND BY THE POUND

Mancano poche ore al B Day. Gli Usa aprono un nuovo fronte negoziale sul le tariffe doganali contro l’UE.

Angela Merkel e diversi altri leader dei 27 sarebbero pronti a concedere al l’Office of the United States Trade Representative (USTR) ha presentato una

Governo britannico una proroga al Brexit deal. La UE potrebbe concedere formale denuncia al WTO per pratiche scorrette da parte degli stati

una dilazione sino al 2020 inoltrato; il Consiglio europeo sarebbe appartenenti all’Unione Europea in merito ad aiuti e sussidi di stato verso

intenzionato ad accordare dilazioni sino a fine 2019, a patto che l’Inghilterra alcuni settori economici (neblog Market Mover abbiamo pubblicato con un

partecipi alle elezioni di maggio. La partecipazione alle elezioni link la mappa dei settori colpiti).

consentirebbe di rileggere il consenso politico aggiornato degli inglesi verso

l’Unione Europea. In altre parole avremmo un nuovo referendum all’interno L’eventuale contesa si sovrapporrebbe al possibile accordo con la Cina,

delle elezioni europee. spostando l’epicentro delle tensioni commerciali sull’Europa. E’ presto per

capire la portata delle rivendicazione, tuttavia sono noti da tempo i

Sulla partecipazione del Regno Unito alle elezione ed un eventuale divorzio contrasti tra USA ed UE. Le prime avvisaglie si non viste con il diesel gate,

rimandato si aprono molti scenari e diversi interrogativi. La strategia con le sanzioni verso Deutsche Bank, l’azione verso la multinazionale

negoziale della Commissione sta scoprendo le proprie carte di fronte alla Monsanto dopo l’acquisizione da parte della tedesca Bayer.

confusione generata dal Parlamento inglese. Far partecipare l’Inghilterra

alle elezioni consente di rileggere il rapporto tra Remain e Leave. Sarebbe I mercati non hanno ancora scontato alcuna notizia in materia, continuano a

l’occasione per riscrivere la storia del Brexit e riformulare un nuovo guardare ai progressi realizzati dai listini americani. Il mercato dei cambi

referendum. appare anch’esso neutrale, soprattutto impermeabile alle diverse distonie

presenti nel mondo.

Mentre sta per concludersi una vicenda che ha tolto il sonno a molti,

all’orizzonte si intravvedono nuove minacce sulla stabilità del quadro macro. Molta più enfasi è stata data all’evento prodotto dall’inversione della curva

E’ sempre la geopolitica con le sue geo mappe economiche a dettare il statunitense. Il 3 mesi quota a livelli inferiori rispetto al 10 anni. In generale

ritmo degli eventi. tale circostanza ha anticipato le ultime sei recessioni negli USA.

4/9/2019 4

2019

Il tempo che mediamente è intercorso tra l’evento monetario e l’ingresso La buona notizia è che nella seconda metà del 2019 avremo un recupero di

ufficiale in un ambiente recessivo è stato tra i 6 ed i 12 mesi. Gita Gopinath momentum. Tale ripresa sarà sostenuta da un significativo accomodamento

del Fondo Monetario scrive che un anno fa, l'attività economica stava monetario da parte delle principali economie, reso possibile dall'assenza di

accelerando in quasi tutte le regioni del mondo. A distanza di un anno, pressioni inflazionistiche nonostante la crescita al potenziale prossimo. La

scrive che molto è cambiato. Attribuisce le cause all'escalation delle Federal Reserve degli Stati Uniti, la Banca Centrale Europea, la Bank of

tensioni commerciali tra Cina e Stati Uniti, alla stretta creditizia in Cina, allo Japan e la Bank of England si sono convertite verso una posizione più

stress macroeconomico in Argentina e Turchia, ai contraccolpi del settore accomodante. La Cina ha incrementato il suo stimolo fiscale e monetario

automobilistico in Germania. Infine addebita l’indebolimento per contrastare l'effetto negativo delle tariffe commerciali. Inoltre, le

dell'espansione globale alla stretta finanziaria, accanto alla normalizzazione prospettive per le tensioni commerciali tra Cina e Stati Uniti sono migliorate

della politica monetaria nelle maggiori economie avanzate. Su queste basi il dal momento che le aspettative di un accordo commerciale stanno

World Economic Outlook (WEO) prevede un rallentamento della crescita nel prendendo forma.

2019 per il 70% dell'economia mondiale. La crescita globale si è attenuata al

3,6% nel 2018 e si prevede un ulteriore calo al 3,3% nel 2019. Anche la Come abbiamo scritto, il segnale che anticipa l’arrivo di un deal tra Usa e

revisione al ribasso della crescita di 0,2 punti percentuali per il 2019 dalla Cina coinciderà con la discesa del cambio usd cny sotto quota 6,70.

proiezione di gennaio è ampia. Esso riflette le revisioni negative per diverse

importanti economie, tra cui l'area dell'euro, l'America Latina, gli Stati Uniti, I mercati stanno già

il Regno Unito, il Canada e l'Australia. scontando queste buone

notizie. Ciò che sorprende

in positivo è la dinamica

della proiezione del GDP

per il I° trimestre di

quest’anno negli USA. Il

dato sulla base degli

indicatori macro finora

pubblicati, stima la crescita

per il trimestre nell’ordine

del 2,3% su base annua.

4/9/2019 5

2019

In questo report abbiamo aggiornato le stime che nel corso delle precedenti consigli delle banche centrali.

settimane avevamo prodotto sia per i mercati del reddito fisso sia per quelli

azionari e quelli delle valute. In Eurozona tali indicatori sono da alcuni mesi entrati in modalità recessive,

Germania ed Italia per prime. La buona notizia è che mentre il comparto

E’ innegabile che il quadro sia migliorato più velocemente di quanto non si manifatturiero ha inanellato una lunga striscia di ribassi, quelli relativi ai

sia adeguata la percezione del mondo. I mercati con il recente rialzo sfidano servizi hanno tenuto evitando di allinearsi ai primi. Ciò significa che i

le leggi di gravità, scontando notizie che preludono ad un cambiamento di consumi hanno evitato di entrare in dinamiche recessive un po' ovunque,

scenario che le statistiche economiche riflettono solo in minima parte. anche in Europa.

Tutto questo non sarebbe successo senza la conversione fulminea delle

banche centrali dalla linea restrittiva a quella nuovamente accomodante. Il bicchiere è mezzo pieno. Brexit è meno disruptive di come l’hanno

raccontata, la Cina e gli Stati Uniti troveranno presto un accordo, le banche

Lo scorso anno mentre lo Standard & Poor 500 quotava sui massimi a 2950 centrali faranno buona guardia ai mercati. Aggiungiamo che Doanld Trump

il 10 anni quotava a 3,20%, oggi con il ritorno dell’indice azionario sulla sta preparando il terreno per la prossima campagna elettorale per le

soglia dei 2900 il 10 anni quota con difficoltà 2,50%, quando non più tardi presidenziali del 2020.

della fine di marzo quotava esattamente 100 basis point in meno, 2,35%

toccando il target che avevamo stimato nell’Outlook 2019 per la prima Prepariamoci quindi ad affrontare le prossime scadenze che ancora una

parte di quest’anno. volta mettono al centro l’Unione Europea: elezioni e probabile confronto

commerciale.

In pratica i mercati scontano un taglio di almeno 50 basis point da parte

della Federal Reserve. Il dollaro nonostante ciò è rimasto forte e pressoché E’ possibile che i mercati realizzino in parte i guadagni maturati in questi

vicino alla soglia inferiore che governa il range 1,15/1,12 eur usd. Al mesi. Ci avviciniamo inoltre ad un periodo la cui stagionalità influisce sulle

momento continuiamo a confermare la view assegnata al cambio nel nostro vendite. Su questo scenario abbiamo fissato i livelli di warning per ognuno

report di scenario per l’anno in corso. degli strumenti coperti dalla nostra ricerca indipendente.

Sul fronte macro si è data molta enfasi agli indici PMI appartenenti al Per il momento le prese di beneficio potrebbero offrire nuove opportunità

settore manifatturiero. Il loro declino, avviato agli inizi del 2018 in Europa e da cogliere con le dovute precauzioni: il materiale rimane comunque

soltanto nella seconda parte dello scorso anno in America, con modalità altamente infiammabile, mind the gap.

comunque ancora espansive per quest’ultima, ha fortemente impensierito i

4/9/2019 6

2019

PROIEZIONI PER IL

PROSSIMOPARLAMENTO

EUROPEO

AGGIORNAMENTO 3 APRILE

(FONTE POLITICO)

4/9/2019 7

4/9/2019 8

USA VERSUS EU 28

% All L’8 aprile l’Office of the United States Trade

LE PRIME 10 ESPORTAZIONI SITC EU28 A 2 CIFRE NEGLI STATI UNITI Bln EUR

exports Representative (USTR), ha proposto

MEDICINALI E PRODOTTI FARMACEUTICI 48.26 13.28 ufficialmente l’applicazione di tariffe verso

VEICOLI STRADALI (COMPRESI I VEICOLI A CUSCINO D'ARIA) 47.56 13.08 prodotti Made in UE che godono di sussidi ed

ALTRE ATTREZZATURE DI TRASPORTO 22.79 6.27 aiuti di stato. Le nuove tariffe doganali

MACCHINE E ATTREZZATURE PER LA PRODUZIONE DI ENERGIA 22.37 6.15 sarebbero applicate come contromisure in

MACCHINE, APPARECCHI ED APPARECCHI ELETTRICI, N.E. E LORO PARTI ELETTRICHE 21.56 5.93 risposta agli effetti causati all’industria

MACCHINE E ATTREZZATURE INDUSTRIALI GENERALI, N.E.E PARTI DI MACCHINE, N.E. 20.65 5.68 statunitense da tali sussidi.

PRODOTTI CHIMICI ORGANICI 19.18 5.28

ARTICOLI FABBRICATI DIVERSI, N.E. 16.99 4.67

I riflettori dell’USTR si sono accesi verso

l’industria aereo spaziale europea a partire da

STRUMENTI E APPARECCHI PROFESSIONALI, SCIENTIFICI E DI CONTROLLO, N.E. 15.90 4.37

Airbus. Secondo l’agenzia, i sussidi

MACCHINARI SPECIALIZZATI PER PARTICOLARI INDUSTRIE 15.41 4.24

riconosciuti dai partners governativi di Airbus

TOTALE 250.68 68.96

avrebbero causato danni all’industria USA per

11 miliardi di dollari negli ultimi 14 anni.

% All

LE PRIME 10 IMPORTAZIONI SITC EU28 A 2 CIFRE DAGLI STATI UNITI Bln EUR

imports L’agenzia si riserva di portare un elenco di

MEDICINALI E PRODOTTI FARMACEUTICI 31.68 12.65 prodotti all’esame del WTO da sottoporre

ALTRE ATTREZZATURE DI TRASPORTO 31.33 12.51 per un eventuale arbitrato entro l’estate.

MACCHINE E ATTREZZATURE PER LA PRODUZIONE DI ENERGIA 28.83 11.51

STRUMENTI E APPARECCHI PROFESSIONALI, SCIENTIFICI E DI CONTROLLO, N.E. 14.99 5.99 In altri termini inizia formalmente un

MACCHINE, APPARECCHI ED APPARECCHI ELETTRICI, N.E. E LORO PARTI ELETTRICHE 13.33 5.32 percorso che potrebbe presto portare gli USA

ARTICOLI FABBRICATI DIVERSI, N.E. 12.26 4.90 a scontrarsi con lUE proprio a ridosso della

VEICOLI STRADALI (COMPRESI I VEICOLI A CUSCINO D'ARIA) 11.08 4.43 campagna elettorale di maggio in Europa.

MACCHINE E ATTREZZATURE INDUSTRIALI GENERALI, N.E.E PARTI DI MACCHINE, N.E. 10.23 4.09

PETROLIO, PRODOTTI PETROLIFERI E MATERIALI CORRELATI 7.63 3.05

PRODOTTI CHIMICI ORGANICI 7.35 2.93

TOTALE 168.71 67.36

4/9/2019 9

USA VERSUS EU 28

Alla luce dell'introduzione delle tariffe commerciali su acciaio e alluminio negli Stati

Uniti e della conseguente possibilità di una guerra commerciale tra l'UE e gli Stati

Uniti, è utile identificare i potenziali punti della contesa futura.

Il grafico confronta i flussi commerciali bilaterali tra le dieci macro categorie di

prodotti standard di commercio internazionale. Le bolle sono raggruppate per

prodotto e la loro dimensione è proporzionale al valore del flusso. I dati sono basati

su Comext di Eurostat e si riferiscono al 2016.

L'UE28 presenta un surplus nella maggior parte delle categorie di prodotti, ad

eccezione dei combustibili minerali, dei materiali grezzi e delle materie prime non

specificate altrove, in particolare per i prodotti in cui gli Stati Uniti e l'UE28 operano

in modo intensivo, come macchinari e attrezzature di trasporto (+ 50,8 miliardi di

euro) e prodotti chimici (+29,3 miliardi di euro).

Guardando più in dettaglio, i 10 prodotti a due cifre più scambiati rappresentano

oltre i due terzi di tutte le importazioni e le esportazioni tra gli Stati Uniti e l'UE28.

Le due tabelle seguenti riassumono queste informazioni. Con l'eccezione del

petrolio e dei prodotti correlati (importati dagli Stati Uniti) e dei macchinari

specializzati (esportati negli Stati Uniti), sono coinvolti gli stessi prodotti ed è

interessante osservare le principali differenze.

In generale, l'UE28 tende ad esportare sistematicamente più di quanto importi,

soprattutto nel caso dei veicoli stradali (+ € 36,5 miliardi), trainati dalle massicce

esportazioni UE28 di autovetture negli Stati Uniti (+ € 30,4 miliardi), e di medicinali

e prodotti farmaceutici (+16,6 miliardi di euro). D'altro canto, le esportazioni

statunitensi sono maggiori di quelle importate dall'UE nel caso di altri mezzi di

trasporto (-8,5 miliardi), principalmente a causa del commercio di aeromobili,

veicoli spaziali e attrezzature associate (-12,7 miliardi), nonché per macchine e

attrezzature per la generazione di energia (-6,5 miliardi).

Particolarmente rilevante può essere anche il commercio di macchinari e

attrezzature industriali generali, nonché di prodotti chimici organici, poiché l'UE28

esporta negli Stati Uniti più del doppio di quanto importa in tali categorie.

4/9/2019 102019

I N D I C AT O R I P M I M A R K I T

Di seguito riportiamo l’andamento delle macro aree su cui vengono rilevati gli indici PMI

I settori per cui viene calcolato l’indice sono: manifatturiero, terziario, edilizio, vendite al

dettaglio.

Ogni singola indagine si basa su questionari compilati dai direttori degli acquisti di almeno 400

aziende scelte in modo da rendere il campione rappresentativo della realtà indagata.

I questionari vengono compilati nella seconda parte del mese di riferimento.

I risultati dell’indagine vengono divulgati entro la fine dello stesso mese.

Agli intervistati viene chiesto di confrontare le condizioni di un certo numero di dimensioni

dell’attività aziendale rispetto al mese precedente, stabilendo se queste sono migliorate,

peggiorate o sono rimaste invariate.

Per quanto riguarda il settore manifatturiero le dimensioni monitorate sono :

1) Produzione

2) Nuovi ordini

3) Nuovi ordini per l’estero

4) Commesse inevase

5) Prezzi di vendita

6) Prezzi di acquisto

7) Tempi di consegna dei fornitori

8) Giacenze dei prodotti finiti

9) Quantità degli acquisti

10) Giacenza degli acquisti

11) Livelli occupazionali

Per ogni variabile viene calcolato un indice il cui valore va da 0 a 100. La soglia che separa i

contesti di crescita da quelli di flessione dell’attività è 50 punti.

Valori superiori a 50 indicano crescita, inferiori a 50 stagnazione/decrescita.

4/9/2019 11LA CRESCITA MONDIALE DEL MANIFATTURIERO SI AVVICINA ALLO STALLO

MENTRE I FLUSSI COMMERCIALI SI DETERIORANO

▪ LE RILEVAZIONI PMI GLOBALE RAGGIUNGONO IL MINIMO DI 33 MESI A

FEBBRAIO.

▪ PRODUZIONE E ORDINI VICINI ALLA STAGNAZIONE COME PURE LE

ESPORTAZIONI GLOBALI

LE RILEVAZIONI RISULTANO IN CONTRAZIONE PER IL SESTO MESE

CONSECUTIVO

▪ L'INFLAZIONE DEI PREZZI DI INPUT È PIÙ BASSA DA SETTEMBRE 2016;

IL PRICING POWER DEI FORNITORI RIMANE DEBOLE

▪ TREDICI SU 30 PAESI EVIDENZIANO DATI IN CONTRAZIONE NELLA

PRODUZIONE, RISPETTO AI 2 DELL'ANNO SCORSO

4/9/2019 122019 4/9/2019 13

2019 4/9/2019 14

2019 1- MANIFATTURIERO ITALIA 2- MANIFATTURIERO GERMANIA 3-MANIFATTURIERO USA 4/9/2019 15

2019 4/9/2019 16

4/9/2019 17

©

Abbiamo riportato una legenda tecnica inserendo alcune informazioni che riteniamo possano migliorare la comprensione dell’Outlook

elaborato dal nostro servizio di Analytics.

1 DESCRIZIONE STRUMENTO, TENDENZA DI BREVE, TENDENZA DI MEDIO LUNGO TERMINE

La quotazione (…) si riferisce al l’ultimo valore di chiusura disponibile alla data di realizzazione del report

I 4 riquadri indicano il livello di probabilità in quartili dell’Outlook.

2

1 - riquadro basso livello di confidenza della stima

4 - alto livello di confidenza della stima

La sezione riporta i movimenti direzionali attesi nell’ambito di un trend ribassista

RIBASSO Le frecce indicano la direzione attesa: rialzo/ribasso

Il tratto giallo indica condizione neutra laterale.

Nell’ambito di una tendenza direzionale è possibile che si manifestino brevi fasi laterali o in controtendenza Correzione

3 CORREZIONE In una tendenza dominante al ribasso/rialzo può innescarsi una fase correttiva contraria al movimento. Pertanto è possibile riscontrare una correzione del

BEAR MARKET (temporaneo rialzo inserito in un contesto dominante [tendenza] al ribasso)

NEUTRAL Fase dominante Neutra. Tipica situazione di consolidamento del trend , accumulazione (fase propedeutica al rialzo) o distribuzione (fase propedeutica all’avvio di un ribasso)

SUPPorti - : sono livelli che costituiscono barriere tecniche di verifica di una tendenza. Nei supporti aumentala probabilità che si manifesti la domanda. La loro violazione implica una conferma del

4

trend se avviene lungo la direzione dominante (ribasso); inversione qualora si violi un livello contrario al trend dominante

RESISistenze - : nelle resistenze aumenta la probabilità che si manifestino ordini in vendita. La loro violazione implica una conferma del trend se avviene lungo la direzione dominante

5

(rialzo) ; inversione qualora si violi un livello contrario al trend dominante

6 I target rappresentano valori di stima verso cui il mercato sta dirigendo.

7 TARGET VERIFICATI: In questo campo vengono segnalati i target segnalati nei precedenti report e verificati dal mercato

8 Knoch _In rappresenta il calore/livello sopra cui la strategia è considerata attiva in caso di strategia rialzista (sotto se strategia ribassista) – Quando si attiva il valore assume colorazione verde

Knoch_Out: valore che innesca l’exit strategy; quando si attiva il valore assume colorazione rossa, equivale allo stop loss della strategia

9

4/9/2019 182019 4/9/2019 19

2019 4/9/2019 20

2019

Più ci addentriamo in questo 2019 più aumenta il rumore di fondo verso

temi di grande importanza. Il grado di confusione risulta direttamente

correlato al brusio che ruota attorno ad ogni argomento trattato, per lo

più di natura politica e geopolitica. I confronti politici consumano quelli

economici. Il tratto lungo della curva dei tassi assorbe il noise complessivo

spostando gli equilibri di fondo sino ad emettere allarmanti sentenze su

potenziali settaggi recessivi. Nelle ultime sei inversioni della curva,

occorse dal 1990, si sono verificate a distanza di sei, dodici mesi, le fasi

recessive.

Rispetto al passato si rileva la presenza mai sopita degli stimoli monetari che tendono a schiacciare verso il basso i rendimenti dei bond governativi con duration

elevate. A queste indirizzi si sommano quelli che in modo più ordinario provengono dal mercato quando aumentano i timori per un rallentamento del ciclo.

Siamo in una delle strisce di espansione economiche più lunghe che la storia economica abbia mai conosciuto. Benché ad un tasso di crescita modesto e

sostanzialmente supportato da politiche di accomodamento monetario straordinarie, La fase economica USA rimane ancora positiva. L’inversione della curva

americana apre nuovi interrogativi sulla durata del ciclo. La congiuntura sta manifestando una perdita di momentum soprattutto sul lato industriale

manifatturiero. Tuttavia come evidenziano gli indicatori di fiducia e sentiment rilevati dal PMI Markit mentre l’Eurozona risulta in contrazione da diversi mesi, gli

USA evidenziano ancora una tenuta. Inoltre analizzando gli indici PMI relativi al comparto dei servizi si rileva una netta distonia con il manifatturiero. Mentre il

secondo risulta in contrazione in molte regioni, i primi evidenziano comunque momentum positivo. Significa che la domanda sul lato dei consumi rimane ancora

positiva. Su queste basi risulterà a nostro avviso significativo il comportamento futuro del Consumer Confidence rilasciato dal National Bureau of Economic

Research del Massachusetts.

4/9/2019 2110 Y YIELD US TREASURY BOND versus SPREAD 3MTH 10 Y RECESSIONI GDP USA

4/9/2019 22STANDARD & POOR 500 versus SPREAD 3MTH 10 Y RECESSIONI GDP USA

4/9/2019 23SPANSIONI E CONTRAZIONI DEL

PICCO DEPRESSIONE FASE CICLICA CICLO

(TRIMESTRI) RECESSIONE ESPANSIONE CICLO ECONOMICO DEGLI STATI UNITI

A B C D

DICEMBRE 1854 (IV) -- -- -- -- A PICCO VS DEPRESSIONE

GIUGNO 1857 (II) DICEMBRE 1858 (IV) 18 30 48 -- B DEPRESSIONE VS PICCO

OTTOBRE 1860 (III) GIUGNO 1861 (III) 8 22 30 40

APRILE 1865 (I) DICEMBRE 1867 (I)

C DA DEPRESSIONE PRECEDENTE A DEPRESSIONE

32 46 78 54

GIUGNO 1869 (II) DICEMBRE 1870 (IV) 18 18 36 50 D DA PICCO PRECEDENTE A PICCO

OTTOBRE 1873 (III) MARZO 1879 (I) 65 34 99 52

MARZO 1882 (I) MAGGIO 1885 (II) 38 36 74 101

MARZO 1887 (II) APRILE 1888 (I) 13 22 35 60

LUGLIO 1890 (III) MAGGIO 1891 (II) 10 27 37 40

GENNAIO 1893 (I) GIUGNO 1894 (II) 17 20 37 30

DICEMBRE 1895 (IV) GIUGNO 1897 (II) 18 18 36 35

GIUGNO 1899 (III) DICEMBRE 1900 (IV) 18 24 42 42

SETTEMBRE 1902 (IV) AGOSTO 1904 (III) 23 21 44 39

MAGGIO 1907 (II) GIUGNO 1908 (II) 13 33 46 56

GENNAIO 1910 (I) GENNAIO 1912 (IV) 24 19 43 32

GENNAIO 1913 (I) DICEMBRE 1914 (IV) 23 12 35 36

AGOSTO 1918 (III) MARZO 1919 (I) 7 44 51 67

GENNAIO 1920 (I) LUGLIO 1921 (III) 18 10 28 17

MAGGIO 1923 (II) LUGLIO 1924 (III) 14 22 36 40

OTTOBRE 1926 (III) NOVEMBRE 1927 (IV) 13 27 40 41

AGOSTO 1929 (III) MARZO 1933 (I) 43 21 64 34

MAGGIO 1937 (II) GIUGNO 1938 (II) 13 50 63 93

FEBBRAIO 1945 (I) OTTOBRE 1945 (IV) 8 80 88 93

NOVEMBRE 1948 (IV) OTTOBRE 1949 (IV) 11 37 48 45

LUGLIO 1953 (II) MAGGIO 1954 (II) 10 45 55 56

AGOSTO 1957 (III) APRILE 1958 (II) 8 39 47 49

APRILE 1960 (II) FEBBRAIO 1961 (I) 10 24 34 32

DICEMBRE 1969 (IV) NOVEMBRE 1970 (IV) 11 106 117 116

NOVEMBRE 1973 (IV) MARZO 1975 (I) 16 36 52 47

GENNAIO 1980 (I) LUGLIO 1980 (III) 6 58 64 74

LUGLIO 1981 (III) NOVEMBRE 1982 (IV) 16 12 28 18

LUGLIO 1990 (III) MARZO 1991 (I) 8 92 100 108

MARZO 2001 (I) NOVEMBRE 2001 (IV) 8 120 128 128

DICEMBRE 2007 (IV) GIUGNO 2009 (II) 18 73 91 81

4/9/2019 242019 4/9/2019 25

2019

INTEREST RATES USA

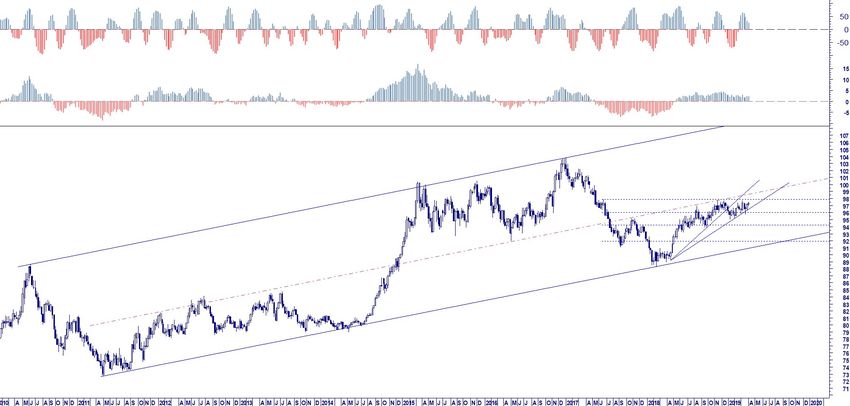

Il 30 ed il 10 anni USA hanno verificato il target segnalato nell’Outlook

2019 avviando al test una reazione che al momento non determina un

segnale di reversal ma semplicemente una correzione. Come abbiamo

scritto negli aggiornamento infra mese non escludiamo infatti che il

movimento tendenziale riflessivo possa subire movimenti di coda in

direzione del 2,05%.

Eventuali condizioni diverse da quelle descritte coincidono con recuperi

del 10 anni oltre la soglia del 2,80%. Il contenimento quindi del recupero

sotto tale limite qualifica lo stesso nei termini correttivi mantenendo

valida la tendenza dominante in atto che, nel quadro tecnico, abbiamo

tenuto ancora nel Bear Market con un giudizio quindi ribassista.

US 30 Y YIELD

USA 30 Y YIELD 2,91 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 2,50 3,00 3,15 3,20

LONG TERM 2,05 3,40 2,60 2,60

USA 10 Y YIELD 2,50 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 2,35 2,65 2,95 3,00

LONG TERM 2,05 2,95 2,35 2,35

US 10 Y YIELD

4/9/2019 262019

INTEREST RATES EUROZONA

Il 10 anni Germania, benchmark per i rendimenti governativi sul mercato

europeo, è giunto ad un passo dal nostro target stimato a quota -0,20.

In linea con l’andamento generale dei rendimenti ci attendiamo una

reazione, peraltro già avviata, pur riconoscendo l’attuale recupero come

movimento correttivo all’interno di una tendenza che rimane riflessiva.

Siamo ad un passo dai minimi storici segnati a -0,20 nel 2016. Difficile al

momento pensare di ottenere dai bond governativi ulteriore valore in

termini apprezzabili. La permanenza in area negativa, o comunque sotto

0,25%, restituisce, in termini di scenario, una figura deflattiva.

DE 10 Y YIELD

L’indice JPM EMU Bond ha superato i precedenti massimi storici. Il suo

trend rimane inserito in un contesto espansivo tuttora in costruzione.

DE 10 Y YIELD 0,01 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 0,10 0,25 0,07 0,40 0,25

LONG TERM -0,25 0,40 -0,20

JPM EMU BOND 383 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 375 382 381 381 366 370

LONG TERM 372 382 392

JM EMU BOND

4/9/2019 272019

INTEREST RATES ITALIA

Sinora le difficoltà politiche dell’attuale governo non hanno influenzato

l’andamento del BTP. Rileviamo una reazione che appare allineata al

contesto generale anche se non possiamo a priori escludere il sospetto

che il contesto europeo possa nuocere allo spread e quindi al 10 anni. Il

passaggio sul DEF e l’approssimarsi delle elezioni a cui dobbiamo unire le

contorsioni su Brexit costituiscono più di una prova di forza per la tenuta

del trend neutro-riflessivo dei rendimenti e dello stesso spread.

Manteniamo ancora il giudizio positivo sul BTP confermando i target

ribassisti su rendimento e spread.

Eventuali rialzi del differenziale oltre 270 punti vanno seguiti con molta

IT 10 Y YIELD

attenzione in termini di risk warning.

IT 10 Y YIELD 2,64 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 2,40 2,75 2,40 2,75 2,20

LONG TERM 2,20 2,95 2,20

SPREAD IT DE 10 Y 250 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 243 270 220 210 235

LONG TERM 230 320 200

SPREAD IT-DE 10 Y YIELD

4/9/2019 282019

INTEREST RATES JPM BOND INDEX

Il richiamo per una correzione sul 10 y USA tenderà ad impattare sui corsi

dell’indice JPM GBI e quindi in generale sul comparto. Tuttavia, come

scriviamo per i rendimenti americani, al momento non ravvediamo gli

estremi per un reversal anche se l’approssimarsi della zona target

suggerisce di prendere beneficio anche parzialmente sulle posizioni (563).

Abbiamo fissato un trigger per un’eventuale correzione più estesa

dell’attuale a quota 555/50.

I bond emergenti godono ancora di condizioni favorevoli legate al

raffreddamento della linea di policy della FED e ad una fase di stabilità che

domina gli scambi sul dollaro, escluse alcune situazioni tra cui la Turchia.

JPM GLOBAL BOND

In generale tali episodi non tendono ad intaccare la positività sul

comparto che mantiene la rotta verso i target stimati.

JPM GLOBAL BOND 559,93 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 555 565,00 563 536 550

LONG TERM 530 570,00

JPM EMBI + 838 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 830 855 850 821 785 830

LONG TERM 790 860 860

JPM EMBI +

4/9/2019 292019

INTEREST RATES CORPORATE BOND

Il comparto degli Euro Corporate Bond ha testato il nostro target 230

raggiungendo una soglia che definiamo al limite tecnico di una condizione

di eccesso statistico. Il recente rialzo è stato sostenuto soprattutto dal

richiamo esercitato dall’annuncio della BCE sul futuro TLTRO.

Il mercato dovrebbe averne scontato almeno per il momento gli effetti.

Preferiamo pertanto mantenere un atteggiamo tattico prudente anche se,

per il momento, il trend rimane privo di trigger negativi.

I BOXX CORPORATE BOND EUR

IBOXX EUR CORP 230,88 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 228,50 228 228 224 228,50

LONG TERM 222,00 230 230

IBOXX EUR LIQ HI Y 196,13 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 190,00 194,00 190,00 190 193

LONG TERM 185,00 194,00

IBOXX LIQ HI YIELD

4/9/2019 30Giandomenico Tiepolo - Pulcinella innamorato

La partenza di Pulcinella

Il casotto dei saltimbanchi

4/9/2019 312019 4/9/2019 32

2019

FX

Con l’annuncio di ulteriori facilities monetarie la BCE ha rivisto le stime su inflazione e GDP

aggiornando i valori al ribasso rispetto alle valutazioni dello scorso dicembre. I dati PMI

confermano il percorso difficile verso cui è attualmente diretta la traiettoria di crescita

nell’Eurozona. Il comparto manifatturiero è in contrazione da diversi mesi. Questo preoccupa

maggiormente nella misura in cui il dato sulla Germania rivela condizioni altrettanto recessive.

L’economia tedesca costituisce il traino per l’Eurozona. Tali condizioni ha spinto il Board della BC

a rimandare al prossimo anno ogni decisione su una normalizzazione dei tassi.

Nel nostro Outlook 2019 avevamo espresso tale ipotesi come un punto significativo sul percorso

del rapporto di cambio dell’euro verso il dollaro, sostenendo con forza l’ipotesi che l’iniziale

orientamento della BCE di alzare i tassi agli inizi dell’estate fosse fuori scala.

L’attuale rinvio a fine anno piuttosto che entro il primo trimestre del 2020 appare ancora troppo fiducioso. Il calendario politico prevede ancora passaggi

significativi come sappiamo. La stessa nomina in sostituzione dell’uscente presidente Mario Draghi potrebbe implicare tempi di elaborazione del nuovo

Board della Banca Centrale più lunghi.

Nel frattempo, sul versante USA, la Fed continua ad assoggettarsi agli attacchi del presidente dell’Amministrazione USA, Donald Trump. Oltre a chiedere con

forza una riduzione dei tassi, Trump ha invocato un IV° QE.

4/9/2019 332019

La richiesta appare poco coerente con la narrativa del Governo sullo stato di salute dell’economia americana. Ciò che dovremmo valutare nelle

considerazioni di sintesi sui rapporti di forza tra euro e dollaro sono il grado di ingerenza effettiva delle pressioni di Trump su Jerome Powell ed il Consiglio

delle Riserva Federale. Non appare più così indipendente come almeno dovrebbe pubblicamente dimostrare.

A seguito di questo robusto confronto il mercato ha iniziato a scontare una riduzione di 50 bp dei Federal funds. Tale aspettativa non si rileva tuttavia

nell’andamento del dollaro. Il Dollar Index continua a navigare sopra i livelli di sostegno tecnico, 96,50, premendo sulla resistenza 98. La struttura degli

algoritmi mette in evidenza un potenziale accumulo di forze che potrebbero spingere i corsi al break up del cap che da novembre si contrappone al

movimento rialzista di lungo termine. In contrapposizione l’oro risulta nuovamente debole. La violazione di 1290/80 usd/oz costituisce un ulteriore trigger

positivo per la divisa americana il cui break up dovrebbe aprire la strada per un rally in direzione dei target indicati. In tempi diversi dagli attuali, dove

l’influenza istituzionale era meno visibile, avremmo avuto un movimento impulsivo più aggressivo; oggi tutto appare molto più controllato. Ma

continuiamo a credere nel trend

INTERMARKET ANALYSIS: DOLLAR INDEX VS GOLD USD/OZ

4/9/2019 342019

DOLLAR INDEX

DOLLAR IX 97,06 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 96,15 98,50 100,00 97,00 88,00 96,00

LONG TERM 98,00 98,50 104,00

a. US 10 Y YIELD

b. SPREAD US –DE 10 Y YIELD VS. EUR USD

4/9/2019 352019

FOREX MARKET EUR USD

Lo scorso mese abbiamo messo a fuoco nei termini puntuali i livelli tecnici

sull’eur usd. L’euro ha contenuto l’ennesima reazione proprio a ridosso di

area 1,1420 (con un max infraday a 1,1440). I valori sono così ritornati a

testare i minimi post BCE. La volatilità tuttavia è compressa ai minimi e

trattenuta dalla presenza del sostegno che da novembre contiene le

vendite di euro: 1,1190 eur usd.

Come risulta evidente su tutte le prospettive che abbiamo messo in

evidenza tale livello ha assunto rilevanza strategica. Non c’è trader,

algoritmo che non lo abbia messo a fuoco. Sarà interessante osservare le

reazioni del mercato, ma anche dei regulators ad un atteso breakout.

Confermiamo ancora il nostro giudizio negativo sull’euro ribadendo i

EUR USD LONG TERM

target espressi nell’Outlook 2019.

Per le strategie ribassiste sull’euro abbiamo adeguato i livelli di risk alert

sopra area 1,1420 con un pre warning sopra 1,1255.

EUR USD TACTICAL 1,1260 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,1190 1,1255 1,1050 1,1215 1,2200 1,1310

LONG TERM 1,0950 1,1375 1,0800

EUR USD 1,1260 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,1190 1,1420 1,0800 1,1420 1,1425

LONG TERM 1,0500 1,1510 1,0600

EUR USD SHORT TERM

4/9/2019 362019

FOREX MARKET EUR GBP

12 aprile 2019. Sarà effettivamente il B Day? La volatilità che governa le

oscillazioni della sterlina rimane ancora elevata. Il suo recupero sull’euro

nasce dall’ipotesi che alla fine di questo lungo processo l’Inghilterra

rinuncerà a Brexit. Le negoziazioni eur gbp si sono mosse all’interno del

range 0,87-0,85 con potenziali cambiamenti di scenario frequenti, ma mai

confermati. Di conseguenza il mercato ha scambiato all’interno di questo

ristretto range nell’attesa di cogliere segnali più concreti. Il modello

configurato dai prezzi caratterizza proprio questo status di incertezza.

Tra le due linee, Leave o Remain, si sono formate due soglie significative.

Le abbiamo tracciate nella strategia del trend di breve termine

attribuendo al momento un giudizio ancora negativo sull’euro benchè

EUR GBP LONG TERM

sospeso fintantoché si rimane sopra area 0,8530/,8500. La violazione,

preferibilmente determinata da chiusure inferiori a 0,8530, dovrebbe

scontare una soluzione favorevole al pound. In tal caso dovremmo

attenderci una discesa dei corsi in direzione di area 84/,8370 eur gbp

dove si potrà riaprire un ultimo confronto. Questo al momento è il nostro

scenario di base. Tuttavia considerato l’elevato grado di indecisione degli

stessi parlamentari britannici e l’indisponibilità della Commissione UE di

prendere in esame controproposte, dobbiamo vigilare sulla tenuta di area

,8650/,88680 in quanto rialzi oltre tale soglia potrebbero anticipare una

fase più turbolenta, con il rischio di influenzare altri segmenti del

mercato.

EUR GBP 0,8624 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 0,8530 0,8680 0,8370 0,8500 0,8630 0,8685

LONG TERM 0,8370 0,9060

EUR GBP SHORT TERM

4/9/2019 372019

FOREX MARKET EUR JPY

Senza modificare la struttura del giudizio tecnico proposto lo scorso mese,

aggiorniamo i livelli di controllo del rischio per la nostra strategia ancora

orientata ad un ridimensionamento dell’euro contro yen. Abbiamo

pertanto aggiornato i valori di warning da 128,20 a 126.

Rileviamo un segnale di debolezza potenziale dello yen contro dollaro ma

di rafforzamento dello stesso nei confronti dell’euro. Il livello di

vulnerabilità della coppia eur jpy ha un trigger in area 124,30/123,80.

Contro dollaro ci attendiamo un tentativo di breakup di quota 112,20 ed

un’accelerazione verso il limite che governa ancora la tendenza di medio

termine, tuttora neutra nel nostro giudizio, a 113.

EUR JPY LONG TERM

EUR JPY 125,55 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 123,80 125,90 120,00 125,50 126,00

LONG TERM 121,00 130,00 112,00

USD JPY 111,49 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 110,70 112,20 108,50 110,70

LONG TERM 107,35 113,00

USD JPY LONG TERM

4/9/2019 382019

FOREX MARKET EUR CNY

In più occasioni l’Amministrazione Trump ha fatto sapere di essere vicina

ad un grande accordo commerciale con la Cina, salvo essere smentita o

smentire con i fatti l’evoluzione delle trattative. Sta di fatto che il cambio

usd cny, come abbiamo dichiarato sin dalle prime battute del nuovo

round di incontri tra le diplomazie, è rimasto fermo sopra quota 6,70. Lo

sviluppo delle contrattazioni dalla fine di febbraio lasciano presupporre

che prevalga una linea negoziale positiva. Ciò nondimeno dobbiamo

attendere che il mercato sconti effettivamente questa direzione violando

definitivamente quota 6,70 per spingere i corsi verso 6,50 e 6,35 usd cny.

Nel rapporto con l’euro il cny ha recentemente violato quota 7,65, dove

avevamo fissato il primo dei target stimati per il 2019. Si attendono anche

EUR CNY LONG TERM

in questo caso gli sviluppi delle trattative, aggiungendo tuttavia una

debolezza implicita dell’euro che potrebbe anticipare il segnale riflessivo

presente anche sul dollaro ancorché non del tutto evidente. Abbiamo

aggiornato nel giudizio negativo per l’euro i target direzionali stimati dal

nostro modello. Il breakout di 7,45/40 ne attiverà il movimento di

confluenza. Giudicheremmo negativo un eventuale ritorno delle

contrattazioni oltre la soglia 7,65 eur cny: valore su cui abbiamo

aggiornato il livello di warning operativo.

EUR CNY 7,57 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 7,45 7,63 7,40 7,65 8,00 7,65

LONG TERM 7,10 7,70 7,10

USD CNY 6,72 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 6,70 6,75 6,55 6,85 6,75

LONG TERM 6,55 6,80 6,30

USD CNY LONG TERM

4/9/2019 392019

FOREX MARKET EUR CHF

I tassi d’interesse ufficiali rimangono confermati a -0,75%. La linea di

policy monetaria continua a mantenersi su condizioni accomodanti. Il

cambio rimane in effetti all’interno del range perdendo parziale

momentum. Strutturalmente ci attendiamo una discesa verso il supporto

primario a 1,1050.

Nel rapporto con il dollaro gli scambi dovrebbero confermare ancora la

prosecuzione del movimento laterale con preparazione per la ripresa di

un’azione rialzista all’interno della banda compresa tra 1,01 ed 0,9880

usd chf. Nel medio lungo periodo continuiamo a mantenere un giudizio

positivo sul dollaro e quindi la possibilità che i corsi possano tentare di

violare quota 1,01 ed avvicinare l’importante area 1,0350, livello sopra il

EUR CHF LONG TERM

quale il trend del dollaro attiverebbe un nuovo movimento di rialzo in

direzione dei target indicati.

EUR CHF 1,1252 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,1160 1,1350 1,1000 1,1500 1,1550

LONG TERM 1,1050 1,1900 1,0700 1,1050

USD CHF 0,9992 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 0,9880 1,0100 1,0050 0,9600 0,9880

LONG TERM 0,9150 1,0350 1,1000

USD CHF LONG TERM

4/9/2019 402019 COMMODITY RESEARCH 4/9/2019 41

2019

COMMODITY RESEARCH BUREAU INDEX LONG TERM

CRB INDEX 188,70 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 185,00 188,00 180,00 185,00

LONG TERM 168,00 192,00

4/9/2019 424/9/2019 43

2019

COMMODITY RESEARCH

Sul mercato globale delle

materie prime spicca il

rallentamento della domanda di

metalli non ferrosi. La domanda

di rame risulta tuttora debole

in Europa e negli Usa. Ciò

nonostante, nel mese di marzo

si sono allentate le condizioni

INDICE DI FIDUCIA SUGLI UTILIZZATORI DI RAME

negative di febbraio.

Allo stesso modo la domanda di acciaio è moderatamente ripresa dopo la

forte contrazione di febbraio. Sempre nel mese di marzo la Cina ha

manifestato maggiori acquisti mitigando i segnali negativi del mese

CRB INDEX

precedente. Gli operatori del settore cercheranno verifiche sul

miglioramento parziale della domanda nel mese di aprile. La visibilità sul

book degli ordinativi rimane strutturata su periodi di brevissimo termine

In generale, l’indice sulle materie prime, CRB Commodity Research

Bureau, continua il recupero dai minimi dello scorso dicembre. I prezzi

risultano in gran parte sostenuti dall’andamento del petrolio. Sotto il

profilo delle quotazioni ci attendiamo un consolidamento a breve. La

tenuta di area 185-168 favorirebbe una ripresa successiva del rialzo.

Il Baltic Dry Index, principale indice sui noli marittimi delle principali

categorie delle navi dry bulk cargo, come atteso a marzo sta consolidando

i minimi per dare vita ad una reazione verso area 1050 dagli attuali

650/700.

BALTIC DRY INDEX - NOLI MARITTIMI MERCI DRY

4/9/2019\\ 442019

COMMODITY RESEARCH PETROLIO

Prosegue la spinta positiva sui prezzi del greggio, sostenuta dalle tensioni

geopolitiche aperte in diversi fronti: Venezuela, Iran, Yemen.

Il rialzo contribuisce a sostenere la tenuta complessiva del comparto delle

materie prime. Confermiamo lo sviluppo precedentemente stimato; a

ridosso di tali livelli suggeriamo di prendere beneficio su strategie long.

BRENT OIL SHORT TERM

BRENT OIL 71,10 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 67,00 72,00 72,00 63,00 66,50

LONG TERM 65,00 85,00 77,00

BRENT OIL

4/9/2019\\ 452019

C O M M O D I T Y R E S E A R C H METALLI NON FERROSI

Il rame non ha reagito con lo stesso impeto di altri materiali nonché di

altri metalli. IL suo andamento rimane caratterizzato comunque da una

fase correttiva, ma non manifesta condizioni di particolare euforia anche

se la struttura dei prezzi ha notevolmente modificato l’impostazione

regressiva, stemperandone la forza.

Nel breve i segnali di contenuto apprezzamento dovrebbero lasciare

spazio per la correzione verso l’area 5900/600, mentre 6600, ovvero i

recenti massimi relativi, formatisi nel mese di novembre, continueranno a

rappresentare la soglia da violare per ristabilire condizioni di rialzo.

Diversamente dalle attese, e nonostante la riduzione degli ordinativi, a

COPPER LME FUTURE

livello globale nell’ordine del 7,3% accusata nel mese di febbraio, l’indice

ha violato area 1300 e dopo una breve verifica ha spinto nuovamente al

rialzo i corsi fissando nuovi massimi storici formando un ipercomprato

tecnico di breve. Ci attendiamo ancora una breve correzione su cui

vorremo verificare la capacità di tenuta dei prezzi sopra quota 1365/1320.

Nel caso di un esito positivo potremmo attendere ulteriori sviluppi

rialzisti da coniugare con i mercati azionari in generale.

COPPER 6.433 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 5900 6600 5800 5900

LONG TERM 5600 7250

SOX SEMIC PHLX 1.481 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1365 1500 1230 1320

LONG TERM 1320 1500

SOX SEMICONDUCTOR PHLX INDEX

4/9/2019\\ 462019

C O M M O D I T Y R E S E A R C H METALLI NON FERROSI

I dubbi avanzati lo scorso mese sull’alluminio continuano a dominare le

nostre valutazioni di medio termine. I valori sono rimasti sostanzialmente

fermi alle quotazioni dello scorso mese. La violazione del supporto di

breve indicato nella tabella riattiva condizioni di debolezza.

Il nickel sta trasformando l’azione di recupero del primo trimestre in una

breve distribuzione che, nel breve, dovrebbe favorire la correzione

anticipata lo scorso mese. Non escludiamo possibili ritorni verso la base

del movimento.

ALLUMINUM LME FUTURE

ALLUMINUIM LME 1.845 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1840 1935 1630 1890 2200 1950

LONG TERM 1780 1935 1500

NICKEL LME 13.101 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 12740 13740 10700 12000 12700

LONG TERM 10400 14000

NICKEL LME FUTURE

4/9/2019 472019

C O M M O D I T Y R E S E A R C H BULLION

Come ventilato lo scorso mese ancora una volta la barriera 1350/70 ha

delimitato i rialzi dell’oro. I ritorni verso la parte mediana del range non

escludono il rischio di ritorni verso 1250 usd/oz. La probabilità risulta

amplificata dalla violazione ancorché parziale di quota 1270.

Il comparto gold mining continua ad esprimere una certa debolezza:

l’indice che monitoriamo Philadelphia Gold Mining da quota 74 potrebbe

scendere in direzione di area 57/55.

La violazione eventuale di 1250 usd/oz annullerebbe per il breve medio

periodo ulteriore velleità rialzista.

GOLD USD/OZ LONG TERM

GOLD 1.297 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1270 1320 1250 1320 1325

LONG TERM 1250 1370

PHLX GOLD & SILVER (MINING)

4/9/2019 484/10/2019 49

STOCK ANALYSIS MARKET 4/10/2019 50

2019

RUMBLINGWORLD CYCLE

4/9/2019 512019

EQUITY MARKET Tutti gli esercizi che abbiamo fatto recentemente per mettere a fuoco eventuali livelli di atterraggio di una qualsivoglia correzione sono falliti.

Pur avendo visto correttamente la partenza di un rialzo a fine dicembre non siamo riusciti ad interpretare lo sviluppo successivo a quella che pensavamo fosse una

reazione dei mercati al sell_off dello scorso autunno. Per cui, dopo l’atteso ritorno a 2650/700, correttamente previsto, ci siamo lasciati intimorire dall’idea che la

congiuntura potesse influenzare nuovamente le dinamiche della domanda e dell’offerta. Quantomeno pensavamo che il mercato avesse ancora riserve e

necessitasse di una fase di verifica. Il buon senso non è stato d’aiuto, tantomeno buona parte degli algoritmi o delle declinazioni macro.

Riteniamo che questa fase sia superata. Il fatto che i mercati abbiano ampiamente assorbito le perdite dello scorso anno sottrae parte dei dubbi sollecitati dalle

condizioni macro economiche tuttora poco confortanti, ma in potenziale miglioramento almeno sul lato dei servizi.

Tra i policy maker si sta facendo strada la tesi secondo cui, in estrema sintesi, la moneta è creatura dello stato, per cui non debba necessariamente sussistere

alcuna ragione affinché la spesa pubblica debba essere coperta da un corrispettivo prelievo fiscale. Tra le numerose implicazioni di questa tesi vi è l’idea che il

relativo finanziamento monetario della spesa, a date condizioni, può determinare aumenti duraturi della produzione fisica e della stessa capacità produttiva, con

effetti sull’inflazione che solo per caso risulterebbero proporzionali all’entità del finanziamento monetario della spesa.

L’Amministrazione Trump sostiene con favore l’idea che la Federal Reserve possa pianificare, su questa linea, nuovi programmi di stimolo monetario a favore della

crescita. Le recenti sollecitazioni mediatiche del Presidente e del Suo consigliere economico Larry Kudlow su tale linea, incoraggiano gli investitori a guardare i

rischi di mercato assumendo convinzioni diverse rispetto al passato. Gli USA, il prossimo anno, daranno il via ad una osteggiatissima campagna elettorale per la

Presidenza. Lo staff della Casa Bianca sta già preparando il terreno per mettere il Presidente nella condizione di poter spendere al meglio il più importante asset

che attualmente dispone: i rialzi del NYSE, per farlo in –sicurezza- chiede alla Fed di essere acquiescente.

Se si osserva l’andamento degli earnings per share relativi all’S&P 500, si potrà notare come gli stessi si

siano rivalutati con un grado di inclinazione più elevato dopo l’insediamento alla Presidenza di DT.

L’elevato grado di correlazione pari al 75% con il PMI Earnings Indicator, lascia presupporre che gli EPS

possano trovarsi prossimamente nella condizione meno brillante con un potenziale declino. Da qui

l’ipotesi che l’Amministrazione USA possa sollecitare la Fed per ridurre i tassi e mettere in campo altri

stimoli in grado di sostenere direttamente e non le componenti che formano l’indice PMI: situazione

complessiva del portafoglio ordini, prezzi alla produzione, lavori in arretrato e produttività.

Ovviamente un IV° programma di QE oltre a sostenere questi aggregati, alimenterebbe buy back ed

acquisti sui mercati azionari.

4/9/2019 522019

Durante il mese di marzo abbiamo pubblicato un report tra gli aggiornamenti settimanali di WB PERSPECTIVES©, avanzando alcune nuove stime sull’ampiezza

potenziale del rialzo dello Standard & Poor 500 e di altri indici azionari. Per il principale indice del NYSE abbiamo fissato un target in area 3200, equivalente per il

MSCI World a 1750/1800. Si tratta di una valutazione ambiziosa per la cui conferma preferiremmo avere il supporto di ulteriori informazioni. In termini quantitativi

una parentesi correttiva offrirebbe parte delle osservazioni necessarie per estendere e confermare o meno tali stime.

Analizzando il rapporto tra l’andamento del Dow Jones Industrial rispetto all’indice Dow Jones Transportation si evincono alcune considerazioni positive. Il primo

gode di una maggior forza relativa rispetto al secondo, tuttavia anche l’indice sul settore dei trasporti è tornato positivo, soprattutto, pur in ritardo, sta

confermando il segnale di crescita. Secondo la Teoria di Charles Dow le medie degli "Industriali" e dei "Trasporti" devono confermarsi l'un l'altra al fine di ratificare

un reale cambiamento di tendenza. Entrambe le medie devono salire oltre i massimi del precedente movimento secondario a conferma della nuova tendenza in

atto. Il processo è in corso di formazione.

1) DOW JONES INDUSTRIAL

2) DOW JONES TRANSPORTATION

4/9/2019 532019

EQUITY MARKET EUROPA Mentre negli Stati Uniti il NYSE ed il Nasdaq hanno praticamente assorbito le perdite dello scorso anno avvicinando l’area dei

massimi, in Eurolandia gli indici principali hanno ritracciato il 50% del declino subito lo scorso anno. L’Europa non è nuova a queste deviazioni di scala. Esse

rivelano empiricamente la minore flessibilità del sistema normativo e la complessità nell’adottare misure pro cicliche.

Nelle precedenti settimane nei vari interventi che ho tenuto presso Le Fonti TV, Class CNBC e la stessa Rai, ho messo a fuoco due settori particolarmente

penalizzati in questa fase: banche ed automotive. L’indice settoriale delle prime, l’Euro Stoxx Banks, non è ancora riuscito ad uscire da un framework occlusivo in

modo da riavviare la costruzione di un trend di recupero dai ribassi maturati a partire dagli inizi del 2018. L’analogo indice per il FTSE Mib ha invece innescato un

percorso positivo di assoluta importanza. La correlazione dell’Euro Stoxx Banks con l’andamento degli indici PMI manifatturiero risulta piuttosto elevata. Ancora

una volta le sorti dell’economia si legano con quelle del comparto bancario.

Migliori segnali giungono dal settore Euro Stoxx Automotive: l’indice dopo aver costruito una base tecnica introduttiva ad un’inversione di tendenza ha intrapreso

il percorso di recupero per la cui conferma attendiamo ora il breakup della proiezione negativa originata dai massimi decrescenti. La distanza che separa le

quotazioni del 9 aprile dall’ostacolo messo a fuoco è equivalente all’ampiezza che separa le attuali quotazioni del Dax dall’analogo ostacolo.

• EURO STOXX AUTOMOTIVE • EURO STOXX BANKS • FTSE MIB BANKS

4/9/2019 542019

STOCK INDEX ANALYSIS USA

Diversamente dai nostri timori il mercato azionario Usa e globale ha

proseguito il rialzo innescato alla fine dello scorso anno. La striscia dei

guadagni non ha subito praticamente alcuna azione correttiva degna di

nota. Mentre i fondamentali si sono ampiamente deteriorati, l’indice S&P

500 è ritornato sui massimi dello scorso anno. La distonia si spiega,

secondo la narrativa, prevalente del ritorno delle BC in modalità

accomodante. Stiamo entrando in una fase di ipercomprato di breve che

giustificherebbe quantomeno l’avvio di prese di beneficio.

Diversamente dalle precedenti ipotesi il percorso di apprezzamento

maturato sinora escluderebbe il rischio di una nuova capitolazione dei

mercati. La correzione dovrebbe pertanto limitarsi ai livelli di sostegno

MSCI WORLD

indicati e/o a quelli di Knock_Out.

L’eventuale correzione offrirà le basi tecniche per effettuare nuove stime

sul successivo potenziale movimento che dovrebbe presentarsi di segno

espansivo estendibile all’autunno/fine anno. Maggio, sotto il profilo della

stagionalità, risulta sempre una suggestione per le prese di beneficio.

MSCI WORLD 1.649 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1570 1675 1520 1630 1570

LONG TERM 1450 1675 1425

S & P 500 2.896 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 2800 2940 2400 2820 2800

LONG TERM 2620 2940

STANDARD & POOR 500

4/9/2019 552019

STOCK INDEX ANALYSIS USA

La teconologia ha beneficiato del vento di recupero innescato sui mercati

USA. I valori flirtano con il transito della linea tecnica che interseca i

massimi assoluti dell’indice Nasdaq Composite. I nostri algoritmi

segnalano in merito a questa intersezione due diverse condizioni: il

modello di breve suggerisce l’apertura di una fase di correzione tattica,

quello di lungo un passaggio strategico da una fase di contrazione ad una

di espansione. Per tale ragione abbiamo fissato un giudizio neutrale

all’interno del quale prevale un segnale riflessivo per il breve, neutro per il

lungo. In altri termini la correzione dovrebbe riportare i valori in direzione

in prima battuta verso 7790 ed in seconda battuta verso 7450 in caso di

violazione del livello. 7450 costituisce il mid point la cui tenuta assicura

una successiva ripresa positiva del trend.

NASDAQ COMPOSITE

Anche l’indice Biotech è alle prese con una fase di assestamento che

prelude , a nostro avviso, ad una correzione i cui prodomi si erano già

avvertiti lo scorso mese. 3370 rappresenta la prima soglia di

ritracciamento in protezione dell’area primaria 2920. Al momento il

comparto non gode dell’interesse prevalente degli investitori.

NASDAQ COMP 7.954 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 7450 7950 8000 7630 7630

LONG TERM 7230 8150 6600

NASDAQ BIOTECH 3.595 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 3370 3650 3380 3150 3370

LONG TERM 2920 4000

NASDAQ BIOTECH

4/9/2019 56Puoi anche leggere