Ceramic machinery: Italian companies see growth in profitability - Ceramic World Web

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Ceramic machinery: Italian companies

see growth in profitability

Impianti per ceramica: cresce la

redditività delle imprese italiane

Luca Baraldi - Acimac Research Dept. (studi@acimac.it - www.mec-studies.com)

Salvatore Curatolo, University of Parma (Italy)

Now in its fifth edition, the new Acimac Research Depart- Giunto alla 5a edizione, il nuo- blici del Piano Industria 4.0.

ment’s Report entitled “Financial statement analysis of vo Rapporto del Centro Stu- Un significativo effetto di traino

world manufacturers of machinery for the ceramic and di Acimac “Analisi di bilan- è stato esercitato dal principa-

brick industries” examines the 2014-2016 economic and fi- cio dei produttori mondiali le settore cliente a valle, ossia

nancial figures of 188 companies, including 140 Italian and di macchinari per l’industria quello dei produttori di piastrel-

48 foreign firms operating in Spain, China, France, Portugal, ceramica e del laterizio” esa- le, che sta recuperando gradual-

Czech Rep., Japan, Belgium, Greece, UK, Luxemburg, Tur- mina i dati economico-finan- mente negli ultimi anni le posi-

key and Brazil. Like the previous editions of the report, the ziari 2014-2016 di 188 azien- zioni perse durante la lunga cri-

new publication serves as a comprehensive tool for evalu- de, di cui 140 italiane e 48 stra- si del mercato immobiliare mon-

ating performance and for benchmarking business models niere, operanti in Spagna, Ci- diale.

across a significant sample of companies. na, Francia, Portogallo, Rep. La prossimità geografica delle

One of the key findings of the report is the different profit- Ceca, Giappone, Belgio, Gre- imprese produttrici di piastrelle

ability trends between Italian companies and those operat- cia, Gran Bretagna, Lussem- ceramiche e di quelle che pro-

ing in other countries. In the three-year period examined, burgo, Turchia e Brasile. ducono macchinari (concentrate

Italian companies reported an improvement in profitabili- Come per le precedenti edizio- per lo più all’interno del distretto

ty while those operating elsewhere in the world saw a slow- ni, anche il nuovo volume for- ceramico delle province di Mo-

down. nisce un sistema completo di dena e Reggio Emilia) conferma,

valutazione della performance fra l’altro, le notevoli implicazio-

❱❱ The Italian companies’ results e di benchmarking sui model- ni positive in termini di econo-

li di business per un campione mie distrettuali, riducendo i co-

As observed in the 2016 financial statements, the Italian ce- significativo di imprese. sti di produzione, di transazione

ramic and brick machinery industry’s total revenues rose by Tra le principali evidenze emer- ed accelerando il ritmo del pro-

2.3%, with stronger growth in domestic sales than exports se dallo studio spicca il diver- gresso tecnologico.

due largely to the state incentives offered as part of the In- so andamento della redditivi-

dustry 4.0 Plan. tà delle imprese italiane rispet- Anche nel 2016, le imprese ita-

The main downstream sector, that of ceramic tile produc- to a quelle operanti in altri Pa- liane costruttrici di macchina-

tion, had a significant driving role, as it recovered the ground esi: nel triennio in esame, in- ri per ceramica hanno registra-

lost during the long crisis in the world real estate market. fatti, essa si rafforza per le pri- to una crescita significativa dei

The geographical proximity between the ceramic tile pro- me, mentre rallenta per il grup- propri investimenti (+5,2%),

ducing companies and the machinery manufacturers (which po di aziende attive nel resto con il capitale investito per ad-

are mainly concentrated in the ceramic cluster in the prov- del mondo. detto salito a 270.000 Euro (era-

inces of Modena and Reggio Emilia) confirms the highly no 250.000 Euro nel 2015).

positive effects of the district economies, with lower pro- ❱❱ I risultati delle imprese Si tratta di una crescita impor-

duction and transaction costs and a faster pace of techno- italiane tante, dal momento che l’incre-

logical progress. mento degli occupati (+6,2% nei

Come si desume dai documen- dati del campione Acimac) spin-

Again in 2016, the Italian ceramic machinery manufactur- ti di bilancio relativi al 2016, ge nella direzione opposta que-

ers registered significant growth in investments (+5.2%), il fatturato globale del settore sto indicatore.

with invested capital per employee rising to 270,000 euros dei costruttori italiani di mac- L’incremento degli investimen-

(compared to 250,000 euros in 2015). chinari per ceramica e laterizio ti ha avuto però l’effetto (mera-

This growth is all the more significant considering that the è cresciuto del 2,3%, maggior- mente contabile) di stabilizzare il

increase in number of employees (+6.2% in the Acimac sam- mente nella componente ven- ROI (redditività del capitale inve-

ple) tends to push the indicator in the opposite direction. dite nazionali che nell’export, stito), anche se la redditività del-

However, from a purely accounting perspective the growth grazie anche agli incentivi pub- le vendite ROS è aumentata di

58 CWR 126/2018

economics

MECS: INDUSTRY & MARKET ANALYSIS FOR THE MACHINERY SECTORS

GR W yMoECuSr Machi

nery Ec

onom

ic Stu

dies

BUSINESS

in investments had the effect of stabilising ROI (return on in-

vestment), while ROS (return on sales) rose by one third of a

percentage point.

There was a slight improvement in both EBITDA margin

(7.43%) and EBIT margin (4.93%).

Net profit saw more substantial growth (4.26%) thanks to the

lower impact of financial expenses (as reflected in the higher

Machinery

MECS

EConomic Studies

Machinery Economic Studies

interest coverage margin). “In a constantly changing global market, advance knowledge of the rate

of growth or decline of the market is essential for effective planning of corporate strategies”

In the three-year period 2014-2016, productivity per em-

ployee (measured as added value per employee) grew by More info?

ACIMAC RESEARCH

DEPT./ MECS

studi@acimac.it

more than 5,000 euros, while turnover generated per em- www.mec-studies.com studi2@acimac.it

T. +39 059 510336

ployee increased by more than 30,000 euros.

This significant improvement in production efficiency was

not determined by the reduction in numbers of employees

(which actually increased), but by growth in sales and invest- un terzo di punto percentuale. vo sul miglioramento dell’effi-

ments in production, which together gave rise to a signifi- In lieve miglioramento sono ri- cienza. Infatti, il valore aggiun-

cant improvement in efficiency. This is reflected in the al- sultati sia il margine operati- to misurato in rapporto al fattu-

most one percentage point growth in value added margin vo lordo (7,43%) che il risul- rato ha mostrato un incremen-

(from 29.4% in 2015 to 30.2% in 2016). tato operativo (4,93%). to di quasi un punto percentua-

These trends indicate that added value (the first indicator of Più dinamica è stata inve- le (dal 29,4% del 2015 al 30,2%

a company’s ability to generate gross sales margins) has in- ce la crescita dell’utile netto del 2016).

(4,26%), grazie ad una bassa Queste tendenze indicano dun-

incidenza degli oneri finanziari que che il valore aggiunto, pri-

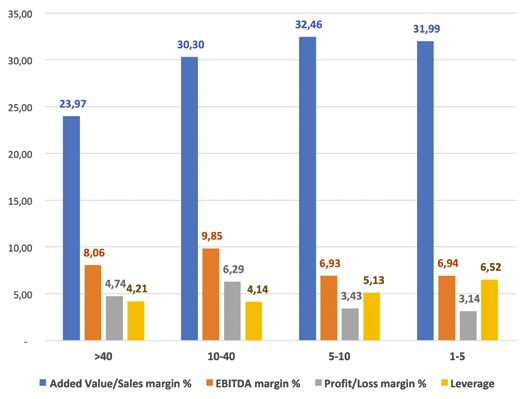

FIG. 1 - MAIN FINANCIAL RATIOS BY COMPANY SIZE (confermati dal maggiore gra- mo indicatore della capaci-

(AVERAGE FIGURES FOR 2014-2016). do di copertura reddituale de- tà delle imprese del settore di

COMPANY SIZE EXPRESSED IN MILLIONS OF € gli interessi passivi). conseguire margini lordi sul-

Principali indici di bilancio per dimensione di impresa Nel triennio 2014-2016 la pro- le vendite, è aumentato più che

(Dati medi 2014-2016). Dimensioni in mln € duttività per addetto (misu- proporzionalmente rispetto ai

rata come valore aggiunto per ricavi.

addetto) è cresciuta di oltre Fra i costruttori italiani di mac-

5.000 Euro, mentre il fattura- chinari per l’industria cerami-

to generato da ciascun lavora- ca, l’andamento del costo del

tore impiegato è aumentato di lavoro per unità di fatturato

oltre 30.000 Euro. (un’approssimazione del CLUP)

Questo importante progres- evidenzia il conseguimento di

so in termini di efficienza pro- efficienza anche nella gestio-

duttiva non è solo apparen- ne del personale: nonostante

te: non è stato infatti determi- un costo del lavoro per addet-

nato dalla riduzione degli oc- to relativamente elevato rispet-

cupati (al contrario, cresciu- to al resto del mondo (quello ita-

ti), bensì dall’espansione del- liano, come quello tedesco, non

le vendite e degli investimen- è determinato solo dai profili re-

ti produttivi che, insieme, han- tributivi, ma anche da un eleva-

no inciso in modo significati- to livello del cuneo fiscale sul la-

CWR 126/2018 59

economics

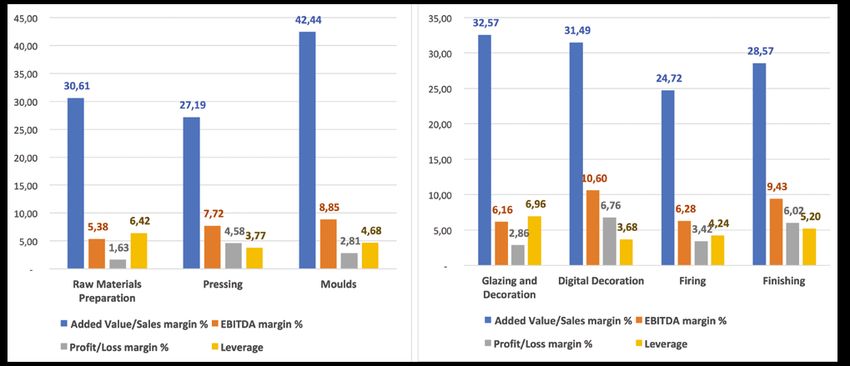

FIG. 2/2A - MAIN FINANCIAL RATIOS BY TYPE OF MACHINERY PRODUCED (AVERAGE FIGURES FOR 2014-2016)

Principali indici di bilancio per tipologie di macchine prodotte (Dati medi 2014-2016)

creased more than proportionally with respect to revenues. voro), tuttavia, la sua inciden- tuale, oltre a risultare in progres-

The trend in labour costs per unit turnover (an approxi- za media sul fatturato è bas- sivo peggioramento nel tempo.

mation to unit labour costs or ULC) demonstrates that the sa (20,2%) e, nel 2016, in ulte- Per le imprese estere, il costo

Italian ceramic machinery manufacturers have also achieved riore diminuzione di circa mez- del lavoro per unità di fatturato

good levels of efficiency in terms of personnel management. zo punto percentuale. Questo è tuttavia molto più alto di quel-

While labour costs per employee remain relatively high com- progresso in termini di efficien- lo italiano (25% contro il 20,2%

pared to the rest of the world (in both Italy and Germany za nell’impiego di manodopera in Italia): in parte ciò è di nuovo il

these costs are determined not only by high salaries but al- è conseguito soprattutto nelle riflesso di una maggiore integra-

so by high levels of labour taxation), on average they remain imprese medio-grandi e grandi. zione verticale, ma anche di una

low in relation to turnover (20.2%, corresponding to a fall minore efficienza nella gestione

of around half a percentage point in 2016). These improve- ❱❱ Confronto con le imprese del personale, rispetto a quan-

ments in terms of labour efficiency were mainly achieved by operanti nel resto del to, in media, viene conseguito

medium-large and large companies. mondo dalle imprese italiane (il valore

aggiunto per occupato dei co-

❱❱ Comparison with companies operating in the rest of Confrontando i dati di bilan- struttori esteri, infatti, è minore

the world cio dei costruttori di macchi- di quello italiano di circa 7.000

nari italiani e stranieri, emerge Euro per addetto).

A comparison between the financial statements of Italian un quadro piuttosto simile per Malgrado la durata media del

and foreign machinery manufacturers shows that the situa- quanto riguarda la redditività credito commerciale sia più alta

tions are fairly similar in terms of ROS and ROI. However, for delle vendite e del capitale in- e quella del debito commercia-

non-Italian companies these indicators saw a gradual deteri- vestito. Tuttavia, per le aziende le più bassa rispetto a quella ita-

oration over the three-year period 2014-2016. estere, questi indicatori mo- liana, nel resto del mondo il ca-

In 2016, non-Italian companies reported a value added mar- strano un progressivo peggio- sh flow in rapporto al fatturato

gin of 35.1%, higher than that of their Italian counterparts ramento nel corso del triennio è leggermente superiore (6,1%

(30.2%). This was largely due to their larger size and high- 2014-2016. contro il 5,1% in Italia). Una più

er degree of vertical integration. Nonetheless, these com- Nel 2016 le imprese estere ampia differenza a svantaggio

panies posted an EBITDA (8.7%) that was just one percent- hanno registrato un valore ag- dei costruttori italiani si riscon-

age point higher than that of Italian companies and showed giunto in rapporto al fattura- tra, però, nel grado di capita-

a gradual decline over time. to pari al 35,1%, più alto quin- lizzazione: il rapporto di equity

However, unit labour costs were much higher than in Italy di di quello italiano (30,2%), è del 45% all’estero e di solo il

(25% compared to 20.2% in Italy). Again this was due partly soprattutto a causa della mag- 25% in Italia. Questo potrebbe

to a higher degree of vertical integration and partly to low- giore dimensione e del più al- determinare, prospetticamente,

er personnel management efficiency compared to the Italian to grado medio di integrazio- una struttura finanziaria più vul-

average (added value per employee of non-Italian compa- ne verticale delle aziende stra- nerabile per le imprese italiane,

nies was around 7,000 euros per employee lower than that of niere. Ciò nonostante, l’EBIT- qualora, come già annunciato, la

their Italian counterparts). DA di queste ultime (8,7%) su- BCE ponga fine alla politica mo-

Although the average duration of commercial credit is longer pera quello delle aziende italia- netaria espansiva del Quantitati-

and that of commercial debt shorter than in Italy, that ratio ne di appena un punto percen- ve Easing.

60 CWR 126/2018of cash flow to operating revenue in the rest of the world ❱❱ I risultati delle imprese per in ripresa i margini dei produtto-

is slightly higher (6.1% compared to 5.1% in Italy). Howev- dimensione e tipologia di ri di stampi, dopo la contrazio-

er, the Italian manufacturers display a more significant disad- macchine prodotte ne del 2015.

vantage in terms of degree of capitalisation, with an equi-

ty ratio of just 25% compared to the 45% of non-Italian com- Da un’analisi dimensionale di ❱❱ Il cluster delle imprese di

panies. This may increase the vulnerability of Italian compa- tutte le 188 aziende del cam- eccellenza

nies’ financial structures if, as announced, the ECB ends its pione, lo studio rivela una per-

expansive monetary policy based on quantitative easing. formance significativamente Anche questa edizione del-

migliore per le imprese gran- lo studio propone l’analisi del-

❱❱ Results broken down by company size and type of di e, soprattutto, per le me- le imprese “best performing”,

machinery produced dio-grandi. classificazione ottenuta con

A conferma di quanto già rile- metodi statistici di “clustering”

A dimensional analysis of all 188 companies in the study re- vato negli anni precedenti, le (o raggruppamento) basati su

veals a significantly better performance on the part of the imprese più efficienti e perfor- numerosi indicatori di perfor-

large, and particularly medium-large, companies. manti sembrano essere quel- mance.

Confirming the observations made in previous years, the le con fatturati compresi fra 10 Ne deriva l’individuazione di un

most efficient, high-performing companies appear to be e 40 milioni di Euro. In questa gruppo di “imprese eccellen-

those with turnovers of between 10 and 40 million euros. classe dimensionale, l’EBITDA ti” composto da 28 aziende, di

In this size category, EBITDA is more than 2.4 percentage è di oltre 2,4 punti percentua- cui 25 operanti prevalentemen-

points higher than the world average. li superiore rispetto alla media te nel settore delle macchine

Breaking down company results according to the type of mondiale. per piastrelle e 3 costruttrici di

machinery produced, the 5th edition of the Acimac study Distinguendo i risultati delle macchine per l’industria del la-

once again revealed a higher level of profitability amongst aziende per tipologie di mac- terizio.

manufacturers of machinery for tile production compared to chinari prodotti, la 5a edizione Come ci si aspettava, vi è una

companies supplying the sanitaryware sector and to an even dello studio Acimac conferma presenza maggiore di imprese

greater extent the brick and roof tile sector. la maggiore redditività conse- specializzate prevalentemen-

In greater detail, manufacturers of plant for tile finishing and guita dalle imprese costruttrici te nella decorazione digitale e

companies operating in the digital decoration segment re- di macchinari per la produzio- nella finitura di piastrelle, ma

ported significantly higher-than-average profitability in 2016. ne di piastrelle, rispetto a quel- nel gruppo rientrano anche im-

However, while producers of tile finishing plant saw a big im- le operanti nel comparto delle prese costruttrici di stampi e di

provement in their margins (average net profit stood at 7.3%, tecnologie per sanitari e, in mi- impianti per l’essiccazione e la

the highest in the sector), producers of digital decoration sura ancora maggiore, per la- cottura.

technology experienced a steady decline in their margins. terizi. Si tratta di imprese per lo più

Amongst the other machinery categories, the study reveals Più in dettaglio, le aziende co- italiane (21), ma anche spagno-

a deterioration in profitability amongst companies produc- struttrici di impianti per la fini- le (5) e portoghesi (2), che pre-

ing mainly ceramic kilns, which in 2016 alone experienced tura di piastrelle e quelle at- sentano mediamente una ele-

losses of almost 2 percentage points in ROS and more than tive nel segmento della deco- vatissima redditività lorda e net-

2 percentage points in ROI. By contrast, mould producers razione digitale hanno conse- ta (ROI e ROS pari al 14%; EBI-

saw their margins recover in 2016 following the contraction guito nel 2016 redditività an- TDA pari al 15% del fatturato;

in 2015. cora significativamente mag- utile netto che rasenta il 14%).

giori rispetto alla media. Tut- Sebbene il valore aggiunto in

❱❱ The cluster of best performing companies tavia, mentre le prime hanno rapporto al fatturato sia di po-

registrato un’ampia espansio- co al disopra della media di set-

This edition of the study once again provided an analysis of ne delle marginalità (l’utile net- tore, nel contesto dell’efficien-

the best performing companies using statistical clustering to medio è del 7,3%, il più alto za tecnologico-produttiva spic-

methods based on numerous performance indicators. del settore), le seconde han- ca la snellezza della gestione

A cluster of 28 best performing companies was identified, in- no mostrato una tendenza alla delle scorte di magazzino, con

cluding 25 operating prevalently in the tile machinery sector progressiva riduzione dei mar- un turnover altissimo (11,3 vol-

and 3 in the brick and roof tile machinery sector. As expect- gini. te all’anno).

ed, it contained a higher proportion of companies special- Fra le altre categorie, lo studio Le imprese di eccellenza paga-

ising mainly in digital decoration and tile finishing, although rileva un peggioramento della no mediamente i salari più alti

the cluster also included manufacturers of moulds and dry- redditività delle aziende preva- del settore, ma hanno una pro-

ing and firing plants. lentemente operanti nella pro- duttività per addetto, misura-

These consisted mainly of Italian companies (21), along with duzione di forni per cerami- ta in termini di valore aggiunto,

a few Spanish (5) and Portuguese firms (2). On average they ca, che hanno perso, nel solo pari ad oltre 105.000 Euro (ol-

displayed very high levels of gross and net productivity (ROI anno 2016, quasi 2 punti per- tre il 65% al disopra della me-

and ROS 14%, EBITDA 15% of turnover, net profits almost centuali di ROS e oltre 2 pun- dia di settore).

14%). While these companies have a slightly higher value ti percentuali nella redditività Ne deriva un costo del lavoro in

added margin than the industry average, the outstanding del capitale investito. Al con- rapporto al fatturato pari a so-

factor in terms of technological and manufacturing efficien- trario, nel 2016 sono risultati lo il 16,8%.

CWR 126/2018 61economics

cy is their streamlined inventory management, as evidenced by a very high Per quanto concerne il grado di vulnerabili-

rate of inventory turnover (11.3 times a year). gli indicatori di salute e tà finanziaria è limitato.

On average the best performing companies pay the highest salaries in the robustezza della strut- L’EBIT, infatti, è 45 vol-

sector, but they also have an extremely high level of productivity per em- tura patrimoniale e fi- te più grande del tota-

ployee measured in terms of added value: higher than 105,000 euros per nanziaria, le imprese le degli oneri finanziari.

employee (more than 65% above the industry average). This results in a la- di questo cluster pre- Gli abbondanti flussi di

bour cost to turnover ratio of just 16.8%. As regards indicators of capital sentano un rapporto fra liquidità sono rappre-

and financial health, the companies in this cluster have an equity ratio of mezzi propri e mezzi di sentati da un cash flow

almost 42% (13 percentage points higher than the sector average). terzi pari a quasi il 42% in rapporto al fatturato

This indicates a very low debt ratio and a corresponding reduction in fi- (13 punti percentuali al più che doppio rispet-

nancial vulnerability. EBIT is 45 times higher than total financial expenses. disopra della media del to alla media di settore

The abundant liquidity flows are represented by a cashflow margin that is settore); di conseguen- (10% contro il 4,6% del

more than twice the industry average (10% compared to the industry av- za, il tasso di indebita- settore). 5

erage of 4.6%). 5 mento è assai basso e

MORE INFO?

www.mec-studies.com! MECS

Machinery Economic Studies

TAB. 1 - CERAMIC MACHINERY: COMPARISON OF MAIN FINANCIAL STATEMENT INDICATORS

BETWEEN ITALY, REST OF THE WORLD AND BEST PERFORMING COMPANIES

Macchine per ceramica: confronto dei principali indicatori di bilancio tra Italia, Resto del Mondo e “imprese di eccellenza”

CLUSTER

ITALY REST OF THE WORLD

BEST PERFORMERS

MAIN RATIOS

AVERAGE AVERAGE

2016 2016 2016

2014-2016 2014-2016

ROE using Net income % 11.27 9.77 6.75 9.32 22.72

ROI 5.21 4.90 4.51 5.48 13.95

ROS 5.13 4.79 5.06 5.65 14.10

ROT 1.08 1.08 0.94 0.98 1.11

Leverage 5.69 6.01 2.77 2.70 2.43

Added Value/Sales margin % 30.19 29.94 35.48 37.13 33.41

Added Value per employee 69.70 66.89 63.79 64.25 106.28

Equity Ratio % 24.77 24.58 44.37 43.86 41.78

EBITDA margin % 7.43 7.22 8.45 9.34 15.17

EBIT margin % 4.93 4.65 5.41 6.00 13.86

Profit/Loss margin % 4.26 3.71 4.28 5.17 13.76

Cash flow / Operating revenue % 5.09 4.64 6.02 7.11 9.99

OTHER Operational Ratios

Interest cover 10.50 8.39 6.78 8.64 44.56

Stock turnover 9.52 10.10 10.14 11.06 11.29

Collection period (days) 118.26 125.90 137.26 130.33 136.78

Credit period (days) 69.82 80.03 54.94 52.43 61.89

OTHER Structure Ratios

Shareholders liquidity ratio 1.89 1.99 12.65 16.45 4.11

Gearing % 134.78 142.66 42.94 44.13 39.60

OTHER Per employee Ratios

Operating revenue per employee 268.82 253.36 173.65 177.57 335.19

Costs of employees / Turnover % 20.18 20.79 25.53 26.03 16.77

Average cost of employee 48.34 47.50 45.50 45.37 49.24

Total assets per employee 268.71 253.82 207.78 202.31 339.15

Source: ACIMAC, “Financial statement analysis. World Ceramic Machinery Manufacturers”, 5th Edition 2018

Analysis by ACIMAC Research Department based on Bureau Van Dijk figures

62 CWR 126/2018Perfect slab cutting No need for squaring www.ancoragroup.com A Company of

Puoi anche leggere