ASSEMBLEA ORDINARIA 27 febbraio 2018 - ore 15.30 - Confindustria Venezia Giulia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ASSEMBLEA

ORDINARIA

27 febbraio 2018 – ore 15.30

Cari colleghi,

Vi porgo il benvenuto alla quinta Assemblea del Consorzio Energia

Confindustria e la mia seconda come Presidente.

Desidero proseguire con la consuetudine di tracciare – nella prima parte della

relazione – un quadro dell’andamento economico dei combustibili per meglio

comprendere il mercato e le strategie in atto in tema di fonti energetiche.

Nella seconda parte, invece, svilupperemo alcune considerazioni sul nostro

Consorzio e sulle attività di contrattazione svolte a favore delle imprese.

1. Il mercato internazionale dell’energia

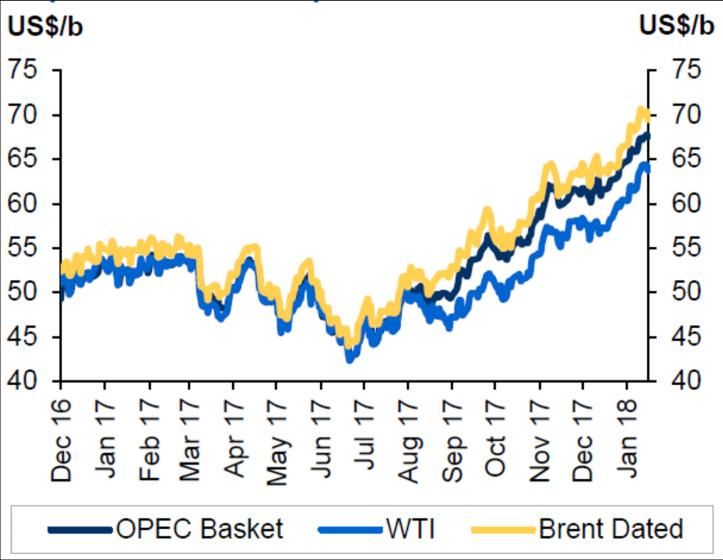

Andamento dei prezzi del petrolio nel 2017

Nel corso del 2017 il prezzo del petrolio ha avuto un andamento con rialzi e

ribassi. Nella prima parte dell’anno il prezzo del greggio aveva superato i 50

dollari al barile, mentre nella seduta di borsa del mese di maggio il Brent e Wti

erano stati quotati rispettivamente a 49,34 e 46,43 dollari al barile.

Figura 1. Andamento annuale del prezzo del greggio (2016/17) (Fonte: Argus media)

A fine dicembre il prezzo del greggio era finalmente risalito, superando i 60

dollari al barile.

2

Quali le cause che sono intervenute nel 2017 sul prezzo del petrolio?

Le cause più ricorrenti si possono ricercare negli accordi tra i produttori di

petrolio che nel corso dell’anno devono cercare di adeguare la loro produzione

alla crescita della domanda senza mai eccedere la richiesta dei paesi

consumatori.

Così a fine maggio l’annuncio degli accordi tra Opec (Organization of the

Petroleum Exporting Countries), Sauditi e Russi di prorogare la politica dei tagli

da 6 a 9 mesi, sino a marzo 2018, aveva fatto aumentare leggermente il prezzo

del Brent a 51,82 dollari al barile.

Quando però nel mercato del petrolio si ha un trend ribassista, non servono né

i proclami dell’Opec di nuovi tagli alla produzione, né la comunicazione della

Energy Information Administration di una riduzione delle scorte Usa, e

nemmeno la tempesta tropicale Cindy che puntava verso Texas e Louisiana,

fulcro dell’industria petrolifera americana, per mutare repentinamente le sorti

del prezzo del barile che in giugno ha continuato ad andare a picco.

Infatti, a fine giugno il greggio era entrato tecnicamente in «bear market»

(mercato al ribasso); il Brent aveva perso oltre il 3%, scendendo sotto i 45

dollari, ed il Wti aveva toccato un minimo di 42,13 dollari.

Nel secondo semestre del 2017 il prezzo del petrolio è risalito pian piano grazie

a una scarsità «eccezionale» di produzione di greggio, complici i problemi

produttivi nel Mare del Nord e l’aggravarsi della crisi in Venezuela; la situazione

nel Paese sudamericano è una delle maggiori incognite per quest’anno

considerando il suo enorme indebitamento e il deterioramento delle sue

infrastrutture petrolifere.

3

Previsioni del prezzo del greggio nel 2018

L’avvio del 2018 ha visto i prezzi del petrolio salire sopra i 65 dollari al barile,

fatto che non accadeva da più di 4 anni.

Quali le cause di tale aumento?

Le motivazioni di un avvio dell’anno rialzista possono essere diverse: dai

disordini in Iran, legati a questioni interne, che hanno già fatto 23 vittime e

decine di feriti tra la popolazione, con centinaia di manifestanti già agli arresti,

alla crisi in Libia, aggravata dall’esplosione dell’oleodotto della Waha Oil che

ha di molto ridotto la produzione di greggio.

Oltre alle motivazioni politiche, questo nuovo trend rialzista del mercato può

essere attribuito all’aumento della domanda di petrolio e al calo globale

delle scorte petrolifere che nell’area Ocse, si sono già ridotte parecchio;

scendendo per tre trimestri di fila, le scorte sono scese in media di 600 mila

barili giorno. L’aumento della domanda di petrolio è anche strettamente legato

all’andamento del prodotto interno lordo dei Paesi più ricchi e di quelli

emergenti.

Secondo il Fondo monetario internazionale, quest’anno la crescita mondiale

dovrebbe attestarsi attorno al 3,7%, appena l’1% in più rispetto al 2017;

crescita minima, ma sufficiente, a dare il via ad un circolo virtuoso tale che

anche il prezzo del petrolio torni a crescere.

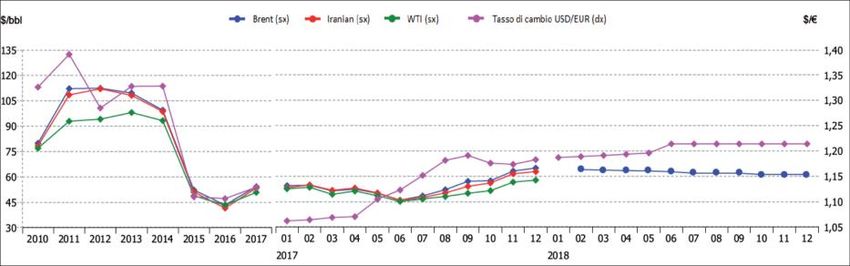

Figura 2. Greggio e tasso di cambio $/€, andamento annuale dei prezzi spot e a termine. Media aritmetica

(Fonte Thomson-Reuters)

4

Come limitare la salita del prezzo del petrolio?

Per evitare una drammatica salita del prezzo del barile, quindi, bisognerà

trovare e sviluppare nuovi giacimenti di petrolio, anche per compensare il

declino produttivo di quelli vecchi. A dare una mano alla produzione mondiale

di idrocarburi ci sarebbero lo shale oil e altre risorse non convenzionali, ma il

loro contributo non sarà sufficiente perché rappresentano non più del 6-7%

dell’offerta globale; i pozzi dello shale oil, nonostante il vantaggio di entrare in

funzione in tempi brevi, hanno l’inconveniente di esaurirsi rapidamente.

“Exit strategy”

Il problema che si pongono i maggiori produttori di petrolio come la Russia è

relativo alla “Exit strategy”, ovvero, ad un ritorno alla normalità nella

produzione di petrolio.

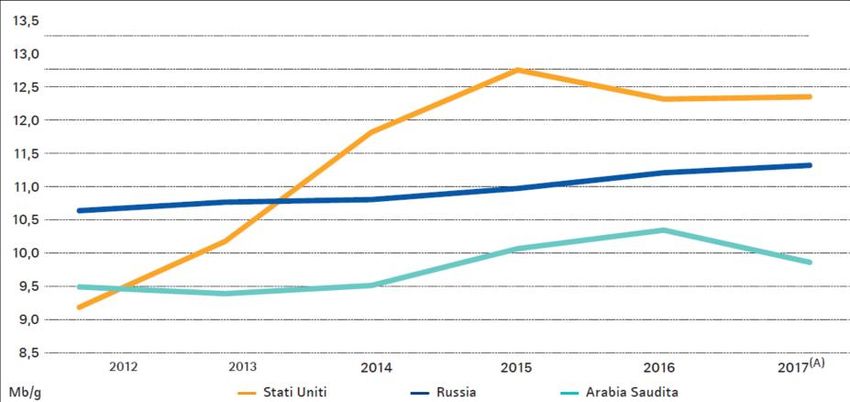

Figura 3. Produzione di petrolio nei primi tre Paesi produttori (Fonte: AEEGSI-dati AIE)

Chiaramente è necessario guidare il passaggio da una produzione di petrolio

concordata ad una produzione governata esclusivamente dal mercato

mediante una “transizione morbida”. Il riversamento improvviso sul mercato di

enormi quantità di petrolio comporterebbe un crollo del suo prezzo con

conseguenze «drammatiche» sull’economia in generale, in quanto la volatilità

5

dei prezzi finirebbe col danneggiare non solo i produttori ma anche i

consumatori.

Domanda di Greggio

Il problema oggi non è tanto il picco della produzione di petrolio, bensì quando

la sua domanda smetterà di crescere, anche ipotizzando una diffusione

impetuosa di energie rinnovabili, auto elettriche e batterie a supporto della rete.

Energie rinnovabili

Negli ultimi due anni il peso delle energie rinnovabili sul fabbisogno mondiale

si è incrementato percentualmente rispetto alle altre fonti energetiche, come

riportato dall'ultimo report dell'International Energy Agency: l'energia

prodotta dai pannelli solari è aumentata enormemente, grazie soprattutto agli

investimenti effettuati da nazioni "emergenti" come India e Cina, nel mentre la

diminuzione dei costi per la realizzazione dei pannelli solari e delle pale eoliche

ha permesso un notevole tasso di crescita.

Nei prossimi cinque anni si prevede un aumento considerevole dell'energia

prodotta dai pannelli solari a discapito di fonti energetiche tradizionali come il

carbone; solo nel 2017 il numero dei pannelli solari installati sono cresciuti del

50% rispetto all'anno precedente.

Figura 4. Capacità di crescita dell’energia rinnovabile (Fonte: AIE)

6

Per il 2022, la Cina ha varato un piano per aumentare considerevolmente la

sua produzione di energia da fotovoltaico, perché vorrebbe diventare il leader

mondiale nelle energie rinnovabili, anche per diminuire l'inquinamento

atmosferico; l'obiettivo è di produrre, entro il 2020, il 40% delle energie

alternative di tutto il mondo.

Gli Stati Uniti restano il secondo produttore al mondo di energie rinnovabili,

ma l'uscita dal Trattato di Parigi e la nuova riforma fiscale potrebbero bloccare

la spinta che l'amministrazione Obama aveva dato all'economia green.

Nell'Unione Europea, la previsione di crescita per il prossimo quinquennio

potrebbe essere inferiore al 40% rispetto al periodo precedente. Le cause,

secondo l'International Energy Agency, sono addebitabili a una incertezza

politica nell’eurozona. Dopo il 2020, a dare una mano, potrebbe essere la

Direttiva Energie Rinnovabili (Renewable energy directive o REDII) per il

periodo 2020-2030 che punterà su energie rinnovabili, efficienza energetica e

meccanismo di controllo, la cosiddetta governance dell’Unione energetica.

7

2. IL MERCATO ENERGETICO IN ITALIA

Borsa dell’energia Italiana (IPEX)

Nel 2017 il PUN (prezzo di acquisto dell’energia elettrica) sul mercato del

Giorno Prima è salito a 53,95 €/MWh, tornando a crescere di 11,17 €/MWh

rispetto al minimo storico del 2016 e riallineandosi ai valori del biennio 2014-

2015. La crescita del PUN riflette un contesto caratterizzato dall’ascesa delle

quotazioni delle principali commodities, tra cui in particolare quella del gas, e

dalla ripresa dei volumi scambiati sui livelli più alti dell’ultimo quinquennio. Tale

dinamica rialzista ha caratterizzato indistintamente tutti i mesi dell’anno: nel

primo bimestre col protrarsi delle tensioni sul mercato francese, e ad agosto,

in corrispondenza degli eccezionali livelli di domanda legati alle elevate

temperature.

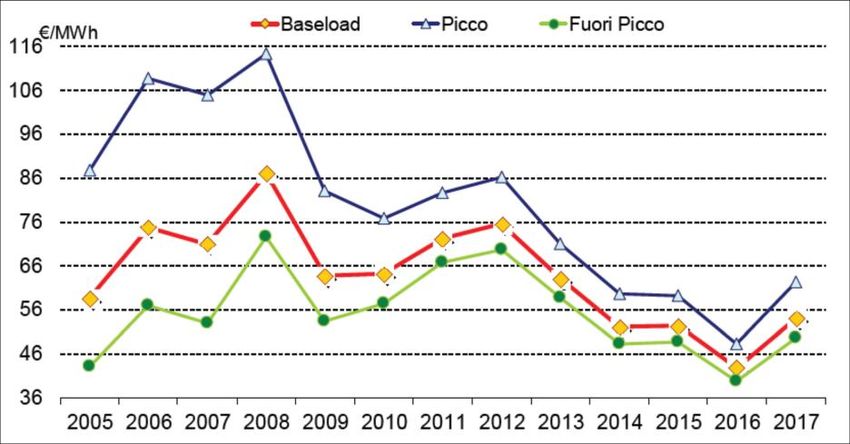

Figura 5. PUN - Prezzo unico nazionale 2005-2017(Fonte: GME)

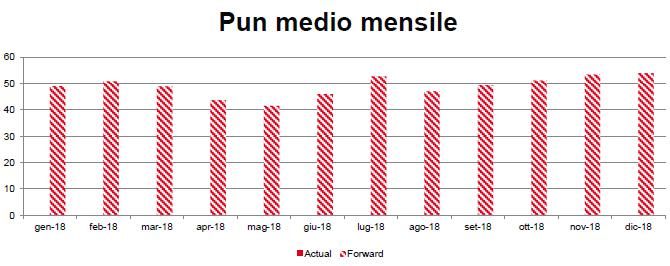

Le previsioni del PUN nel 2018, dopo un gennaio a 49,00 €/MWh e un

febbraio a 50,23 €/MWh, vedono un andamento dei prezzi di acquisto irregolari

nel corso dell’anno, con un trend crescente nel secondo semestre fino a

toccare, in dicembre, i 55 €/MWh.

8

Figura 6. Andamento delle Previsioni del PUN medio mensile nel 2018

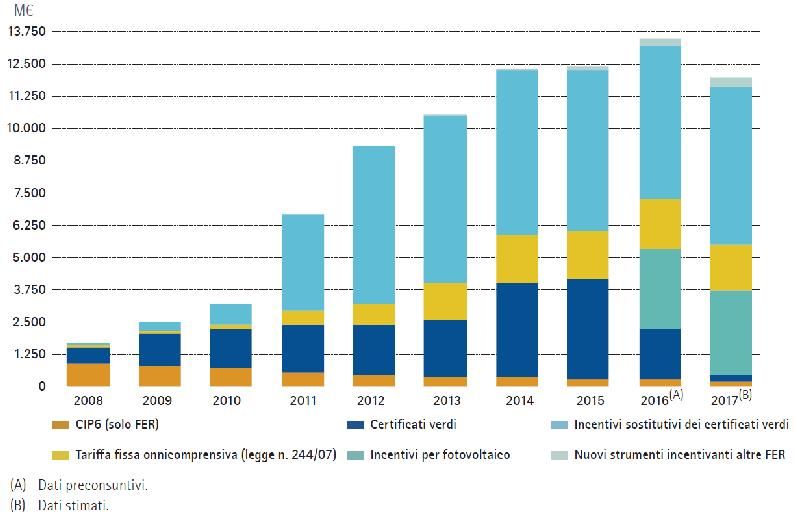

Costo degli incentivi da fonte rinnovabile

Nel 2016 è stata incentivata una quantità di energia elettrica che si è attestata

intorno ai 66 TWh (65 nel 2015).

Complessivamente, per l’anno 2016 si stima che, a consuntivo, i costi derivanti

dall’incentivazione delle fonti rinnovabili (componente tariffaria A3) siano stati

pari a circa 13,6 miliardi di euro, mentre nel 2017 potranno subire una leggera

riduzione.

Figura 7. Costo degli strumenti di incentivazione (Fonte: Elaborazione AEEGSI su dati del GSE)

9

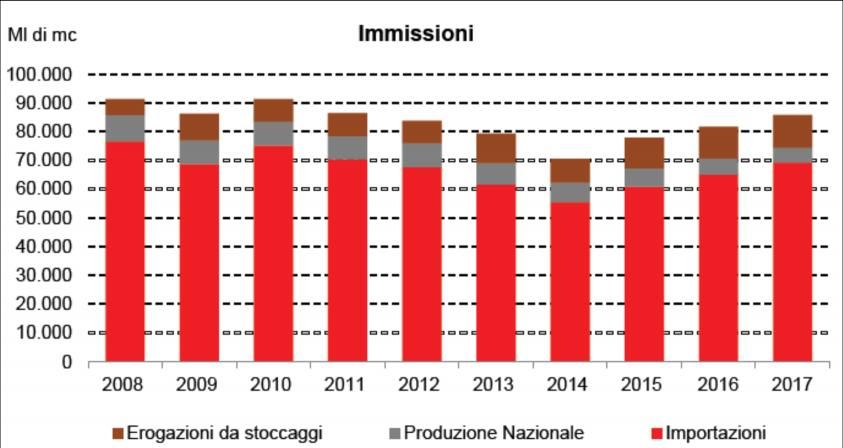

Mercato del gas

Nel 2017 i consumi di gas naturale in Italia, confermano la progressiva ripresa

rispetto al valore minimo raggiunto nel 2014, permanendo tuttavia ancora su

livelli inferiori a nove anni fa, quando iniziarono ad arretrare.

Diffusa la crescita nei tre principali settori, tra i quali spicca quello termoelettrico

con consumi ai massimi degli ultimi sei anni, sostenuti sia dalla ripresa della

domanda di energia elettrica che dal concomitante calo della produzione da

impianti a fonte rinnovabile, in particolare idraulica.

Positiva la performance anche del settore industriale i cui consumi salgono

sui livelli del 2008; più contenuta la ripresa del settore civile.

Sul lato offerta, le importazioni di gas naturale si confermano come la

principale fonte di approvvigionamento (81% del totale), portandosi poco sotto

i 70 miliardi di mc. Per contro, la produzione nazionale di gas scende ai minimi

storici.

In ripresa, invece, sul livello massimo le erogazioni dai sistemi di stoccaggio,

mentre si riducono le iniezioni.

Figura 8. Andamenti delle immissioni gas nella 2008-2017 (Fonte: dati Snam Rete Gas)

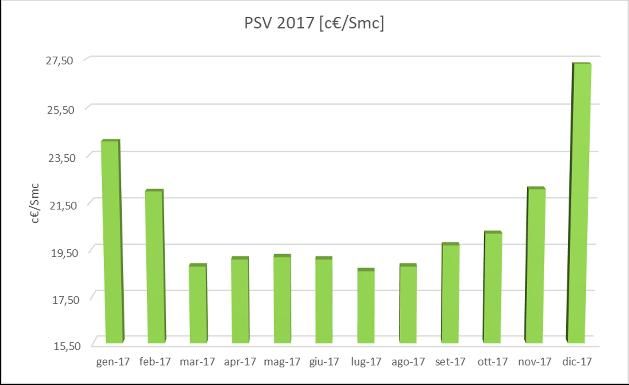

Per quanto riguarda i prezzi, la quotazione del gas naturale al Punto di

Scambio Virtuale inverte il trend ribassista degli ultimi anni, salendo a 21,11

10c€/Smc e segnando un apprezzamento di 4,35 c€/Smc dal livello minimo

dell’anno precedente (+26%).

PSV 2017 [c€/Smc]

27,50

25,50

23,50

c€/Smc

21,50

19,50

17,50

15,50

Figura 9. Andamento del prezzo del gas al PSV-Punto di scambio virtuale [2017]

11Novità Normative

Energivori: nuove regole

Con delibera dell’ARERA (nuova denominazione dell’Autorità Garante per

l’energia, gas, acqua e rifiuti), a decorrere dal 1 gennaio 2018 le agevolazioni

per gli energivori sono riconosciute sotto forma di riduzione, direttamente in

fattura, delle aliquote degli oneri connessi al sostegno delle rinnovabili,

ovvero della nuova componente Asos della quale vi parlerò più avanti.

Un’altra importante novità è rappresentata dall’abbassamento della soglia

di consumo da 2,4 a 1 GWh/anno per cui l’impresa, avente codice ateco ed

indice di intensità elettrica idonei, può accedere alle agevolazioni.

A tal proposito, il Consorzio sarà a disposizione delle aziende per verificare

l’eventuale appartenenza ad una classe di energivorità secondo le nuove

regole 2018.

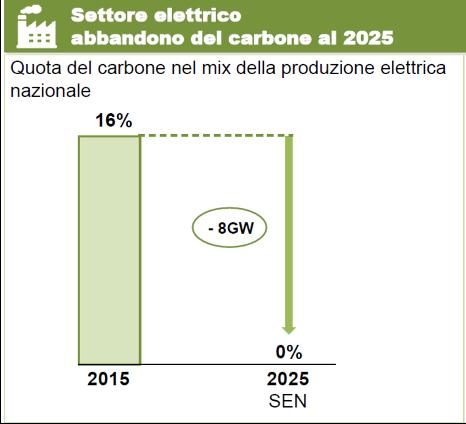

SEN - Strategia Energetica Nazionale

Nel 2017 l’aggiornamento della Strategia Energetica Nazionale adegua la

posizione dell’Italia a quella europea al 2030 e rilancia, per il nostro paese,

sfidanti obiettivi di decarbonizzazione, cercando anche di dettare le linee

guida per le politiche necessarie al loro raggiungimento.

Figura 10. Abbandono del carbone nel settore elettrico al 2025

12Gran parte dell’attenzione e degli sforzi sono dedicati al settore elettrico,

riaprendo il dibattito su quale sia l’effettivo livello di rinnovabili non

programmabili sostenibile dal sistema, quali gli investimenti aggiuntivi

necessari e soprattutto quali gli strumenti essenziali per favorire la crescita

prevista.

Figura 11. Investimenti previsti dalla SEN nel 2030

La domanda elettrica viene coperta da una quota progressivamente crescente

di rinnovabili, dalle tecnologie convenzionali a gas includendo il completo

phase-out del carbone entro il 2025, e da un import netto dai paesi esteri in

riduzione per effetto delle strategie energetiche dei paesi interconnessi, in

particolare dei piani di dismissione del parco nucleare francese.

Figura 12. Riduzione della dipendenza energetica

13Progetto pilota per il Mercato dei servizi di dispacciamento - MSD

Vi voglio ricordare che Terna, per dare seguito ai progetti pilota dello scorso

anno, ha avviato, tra i mesi di gennaio, febbraio e marzo, tre nuove aste

dedicate alle UVAC (unità virtuali abilitate di consumo) per

l’approvvigionamento a termine di risorse di dispacciamento. Per le aziende

partecipanti, disposte a modulare il carico al ribasso quando chiamate da

Terna, sarà previsto un corrispettivo fisso e un corrispettivo variabile.

Il corrispettivo fisso previsto di 30.000 €/MW all’anno va riparametrato sui mesi

previsti dall’asta stessa, mentre per il corrispettivo variabile, il cap massimo di

offerta è 400 €/MWh, riconosciuti solo nel caso si venga effettivamente

chiamati da TERNA.

Per partecipare all’asta presso ogni impianto di consumo è richiesto che sia

installata una Unità Periferica di Monitoraggio Carico(UPMC) che sia in grado

di rilevare e inviare in tempo reale ad un centro remoto presso Terna le misure

del consumo totale di stabilimento. Il costo è a carico dell’azienda partecipante.

143. LE NOSTRE ATTIVITA’

Nel 2018 il Consorzio è passato da 83 a 91 soci, di cui 50 ordinari e 41

aggregati, per un consumo complessivo annuo di energia elettrica pari a 440

milioni di kWh e 22 milioni di Smc di gas.

Diamo il benvenuto alle Società: Azienda Sanitaria Universitaria Integrata

Trieste, Mipot SpA, Nidec Sole Motor Corporation Srl, Spin SpA, Simulware

Srl, Is Copy Srl, Scame Srl, Salit Srl, TPS Srl e Demus Lab Srl.

CONTRATTI ENERGIA E GAS

Energia

Per il biennio 2018/2019, nell’ottica dell’aggregazione regionale di

Confindustria, è stata creata una sinergia di contratti e di fornitura con il

Consorzio Friuli Energia, in modo tale da ampliare il volume di consumi a

migliori condizioni economiche. Da sottolineare che il Consorzio ha seguito

comunque la medesima politica di diversificazione di forme d’acquisto attuata

negli ultimi tre anni, che si è rivelata essere la più vantaggiosa. Considerando

solo il nostro Consorzio, sono stati sottoscritti quattro contratti con i seguenti

fornitori:

FORNITORE CONSUMO ANNUO N. AZIENDE

[GWh]

AXPO ITALIA SpA 291 12

ENEL ENERGIA SpA 99 62

AMGA ENERGIA SpA 2,5 1

EDISON SpA 34 1

Tabella 1. Contratti sottoscritti per il biennio 2018/2019

AXPO ITALIA SpA - per un gruppo di 12 aziende con un volume annuo di

291 GWh, il contratto “gestione a portafoglio” prevede acquisti a bande di

15potenza costante in momenti diversi, mentre la parte rimanente ed

eventuali eccedenze vengono regolate sul mercato a PUN;

ENEL ENERGIA SpA - per un gruppo di 62 aziende con un consumo annuo

di 99 GWh, il contratto ha visto gli acquisti per il 2018 divisi in due fasi;

AMGA ENERGIA SpA - prezzo fisso per conto di un’azienda con 2,5 GWh;

EDISON SpA – prezzo fisso per un’azienda e 34 GWh.

Inoltre, Axpo Italia Spa ha sottoscritto 1 contratto particolare con un’azienda

della pubblica amministrazione.

Per il 2018 attualmente è già stato fissato il prezzo per più del 75% dei volumi

ed i prezzi legati ai singoli contratti li abbiamo comunicati dettagliatamente a

ciascuna azienda.

Prezzi fissi Prezzi fissi + variabili

2009 2010 2011 2012 2013 2014 2015 2016 2017

Prezzi Medi

Pesati 71,00 68,38 68,07 75,57 73,70 64,79 52,89 46,57 44,89

[€/MWh]

Tabella 2. Confronto dei prezzi medi dell’energia elettrica dal 2009 al 2017

Come si evince dalla Tabella 2, il costo della componente energia del 2016-17

risulta il più basso degli ultimi 8 anni e di quasi 10 €/MWh inferiore rispetto a

quello del PUN di baseload (53,95 €/MWh), confermando come la strategia di

acquisto del Consorzio sia stata molto efficace, in quanto il nostro prezzo risulta

influenzato dai profili di prelievo delle aziende che si discostano da un consumo

costante durante l’arco dell’anno.

Il prezzo medio pesato della componente energia per il 2017 è risultato essere

pari a 44,89 €/MWh, rispetto ai 46,57 €/MWh del 2016, con una riduzione del

3,61%.

16Confronto Prezzi CEC Vs PUN [2009-2017]

80

70

60

50

40

30

20

10

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Prezzi medi pesati CEC [€/MWh] PUN [€/MWh]

Figura 13. Confronto tra i prezzi medi del consorzio con il PUN (anni 2009-2017)

Bolletta Elettrica

Dal 1 gennaio 2018 l’ARERA ha ridefinito la struttura tariffaria degli oneri

generali di sistema per le utenze non domestiche del settore elettrico.

In particolare, tutti gli oneri generali che erano in vigore fino al 31/12/2017 sono

stati inglobati in 2 sole componenti:

Asos - oneri generali relativi al sostegno delle energie rinnovabili e alla

cogenerazione;

Arim - rimanenti oneri generali (componenti A2, A3, A4, A5, As, MCT, UC4

e UC7);

entrambe con struttura trinomia (aliquote c€/POD, c€/kW impegnato, c€/kWh

prelevato). Restano separate le componenti perequative UC3 e UC6.

Da sottolineare che con tale riforma il 75% del peso della Asos grava sulla

componente applicata all’energia prelevata dalla rete pubblica.

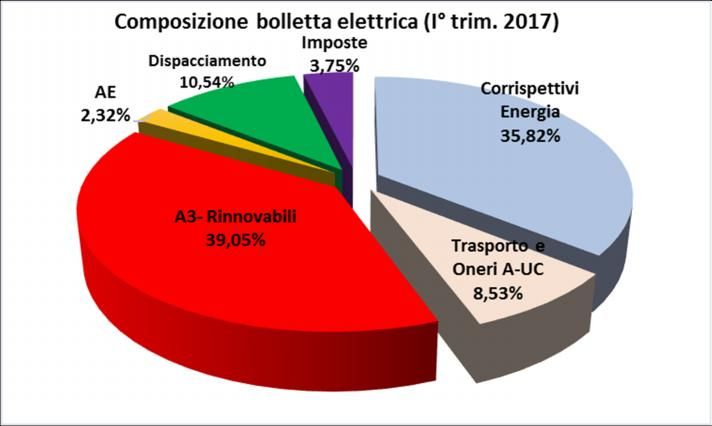

Andando ad esaminare la composizione della bolletta elettrica di un’azienda

non energivora, come si evince dai seguenti grafici, in un anno la medesima

ha visto aumentare i Corrispettivi di vendita del 23%, le Imposte del 6%, mentre

sono diminuiti il Dispacciamento (-24%) ed il Trasporto - Oneri rimanenti del

18%.

17Composizione bolletta elettrica (I° trimestre 2018)

Imposte

Dispacciamento 4%

8%

Corrispettivi

energia

Asos - Rinnovabili e 44%

cogenerazione

37%

Trasporto e

Arim

7%

Figura 14. Composizione bolletta elettrica per utente non energivoro (anno 2018)

Figura 15. Composizione bolletta elettrica per utente non energivoro (anno 2017)

Da rilevare che nel 2018 il gettito della componente AE (a copertura delle

agevolazioni per le imprese energivore), con parte della componente A3, è

stato sostituito dal gettito della maggiorazione della componente Asos (a

sostegno delle energie rinnovabili ed alla cogenerazione), applicato agli utenti

non energivori. Quest’ultima nuova componente, che complessivamente pesa

per l’84,8% sugli oneri generali, ricopre il 37% del costo dell’intera bolletta.

A differenza dell’anno 2017, si può constatare che per il 2018 la componente

Corrispettivi Energia rappresenta l’elemento preponderante nella fattura

18elettrica. Quindi, andando a confrontare il I trimestre 2017 ed il I trimestre 2018,

risulta un aumento complessivo in bolletta pari all’1,55%.

Gas

Per quanto riguarda i contratti di fornitura del gas, il Consorzio ha assistito 38

aziende contrattando, per l’anno termico 2017-2018, 22 milioni di metri cubi

per 78 punti di riconsegna con il fornitore Edison.

A luglio sono state chiuse tutte le posizioni delle aziende con il contratto,

coincidente sia con l’anno termico sia con l’anno solare, ad un prezzo medio

di 18,47 c€/Smc.

Anno

2012/13 2013/14 2014/15 2015/16 2016/17 2017/18

termico

Prezzi

Medi Gas 31,05 30,43 26,67 25,24 16,04 18,47

[c€/Smc]

Tabella 3. Confronto dei prezzi medi del gas dal 2012 al 2017

Osservando l’andamento del prezzo del gas al PSV (Figura 16) nell’arco del

2017, possiamo notare che abbiamo chiuso i contratti per l’Anno Termico

2017/18 nel miglior momento dell’anno.

Figura 16. Andamento del prezzo del gas al PSV-Punto di scambio virtuale [2017]

19Infatti, come è possibile vedere nei grafici seguenti, il prezzo medio al PSV

(20,85 c€/Smc) è nettamente superiore a quanto contrattato dal Consorzio, con

un delta pari a 2,38 c€/Smc.

PSV 2017/18

PSV prezzo CEC

20

c€/Smc

10

Figura 17. Confronto dei prezzi del Gas al PSV con il prezzo fisso del CEC 2017-18

Altre attività

Il Consorzio già da alcuni anni affianca all’attività di contrattazione un’azione a

più ampio raggio, propositiva e divulgativa a favore delle imprese aderenti sui

temi legati all’energia e al suo utilizzo razionale e supporta le aziende con

particolare attenzione alle problematiche più attuali.

L’attività degli uffici si è articolata con un’assistenza costante alle aziende con

verifica delle forniture e delle fatturazioni, di confronto e analisi dei contratti

delle forniture delle aziende non ancora consorziate, aumenti di potenza,

recuperi di accise e problematiche connesse, controllo aziende energivore e

corretta applicazione componente AE.

Voglio ricordarVi alcune tra le iniziative promosse dal Consorzio nel corso di

quest’anno.

Innanzitutto, in vista del progetto confindustriale di aggregazione regionale

volto a semplificare le strutture del territorio e che ci coinvolge in prima persona

in quanto l’iter partirà proprio dai Consorzi Energia e dai Consorzi di

Formazione, come già anticipato abbiamo avviato la collaborazione con il

Consorzio Friuli Energia per la definizione di un unico pacchetto di acquisto

20dell’energia elettrica tra i due consorzi: con l’ampliamento del gruppo di acquisti

ci siamo posti l’obiettivo di ottenere condizioni vantaggiose e servizi più

efficienti per tutti i nostri consorziati.

In collaborazione con la Sezione merceologica Energia di Confindustria

Venezia Giulia, abbiamo proseguito il percorso sugli approfondimenti di

tematiche legate all’efficienza energetica attraverso una serie di eventi tecnico-

informativi per sensibilizzare le aziende verso un utilizzo più consapevole e

razionale dell’energia, eliminando sprechi ed ottimizzando i consumi mediante

interventi di risparmio energetico.

A questo proposito menziono brevemente l’organizzazione di due importanti

iniziative: la prima, con l’ausilio di esperti di ENEA e di tecnici del settore, ha

toccato il tema delle Diagnosi Energetiche e delle nuove linee guida sui Titoli

di Efficienza Energetica (3 maggio 2017); la seconda, invece, voluta dai tre

Consorzi Energia del Friuli Venezia Giulia e con l’intervento di esperti di

Confindustria, ha dato spazio alle testimonianza aziendali sulle Tecnologie per

l’efficienza energetica (25 settembre 2017).

Tra le attività, sempre in collaborazione con la Sezione Energia, è stato avviato

un tavolo tecnico per valutare la possibilità di creare un gruppo di acquisti

congiunti per supportare le aziende nei processi di ammodernamento degli

impianti. A seguito di un’attenta analisi, tra le diverse difficoltà riscontrate per

l’individuazione di soluzioni comuni a tutte le aziende, è emerso un possibile

acquisto congiunto di lampade led per l’illuminazione degli uffici, per esempio

attraverso una convenzione tra Confindustria ed alcuni fornitori qualificati. Tale

iniziativa verrà comunque approfondita nelle prossime riunioni della Sezione.

Fra le attività svolte devo ancora ricordare il pre-audit energetico, il servizio

che il Consorzio Energia Confindustria ha attivato nel 2014 per offrire alle

aziende una prima valutazione degli interventi immediatamente applicabili per

il miglioramento delle prestazioni energetiche dell’azienda. Per i consorziati

ordinari tale servizio è gratuito. Attraverso l’analisi delle bollette e dei

21macchinari installati, il pre-audit si pone l’obiettivo di fornire all’azienda una

stima del potenziale risparmio, stabilendo le priorità di azione e le aree più

idonee all’implementazione di progetti di efficienza energetica.

Sempre nel campo dell’efficienza energetica, vi ricordo il nostro Sportello

Consulenza Efficienza Energetica, avviato con la collaborazione della

Struttura Centrale Energy Management di Hera SpA, per valutare la possibilità

di ottenere contributi economici (Certificati Bianchi) per la realizzazione di

interventi di risparmio energetico. Lo sportello è rivolto non solo alle grandi

imprese/energivore ma anche alle PMI che, pur non essendo soggette

all’obbligo della diagnosi energetica, potrebbero decidere di realizzarla a livello

volontario usufruendo del contributo regionale.

Nell’anno in corso proseguirà l’attività promozionale al fine di far conoscere a

nuove aziende i servizi offerti dal Consorzio, poiché l’obiettivo è quello di

essere un punto di riferimento per tutti i soggetti interessati ad entrare nel

mercato libero dell’energia elettrica, soprattutto nell’ottica dell’eliminazione del

servizio di Maggior Tutela prevista dal 1° luglio 2019.

Per il resto siamo aperti a qualunque suggerimento da parte dei consorziati al

fine di migliorare le nostre attività. Non esitate dunque a contattarci qualora vi

siano degli interessi particolari che il Consorzio potrebbe sviluppare per le

proprie aziende.

Ringrazio i colleghi del Consiglio Direttivo, del Comitato Tecnico Scientifico e

del Collegio dei Revisori per la collaborazione ed il sostegno che mi hanno

garantito e la struttura del Consorzio Energia Confindustria per il lavoro svolto.

Grazie a tutti per l’attenzione.

Il Presidente

Alessio Lilli

Trieste, 27 febbraio 2018

22Puoi anche leggere