2 febbraio 2021 Servizio Advisory e Gestioni Patrimoniali - Private Banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

2 febbraio 2021 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

L’ultima settimana di gennaio ha visto una generalizzata correzione per gli asset rischiosi, come non si vedeva da

ottobre; mentre le prime giornate di contrattazione di febbraio hanno visto un ritorno dell’ottimismo dopo che a

innescare un clima di risk off avevano contribuito considerazioni quali il rallentamento del piano vaccinale in molti

Paesi e la forte volatilità indotta a Wall Street dal «caso» GameStop.

Il clima di maggiore incertezza ha portato in spolvero le obbligazioni governative e le emissioni italiane, in

particolare, che hanno visto una riduzione del differenziale di rendimento con la Germania ai livelli più bassi dal

2016, grazie alle prospettive di un governo di unità nazionale sotto il nome di Draghi. Se il dollaro, così come lo

yen, hanno beneficiato del clima di incertezza di fine gennaio, successivamente si è assistito ad un più deciso

movimento di indebolimento della valuta unica. Variazioni positive per petrolio e oro poco mosso.

Per quanto riguarda il piano vaccinale continua con lentezza e impensierisce l’efficacia dei vaccini relativamente

alle nuove varianti che si stanno sviluppando. Intanto sul fronte vaccini, quello di Johnson & Johnson, monodose,

ha superato gli ultimi trial con un’efficacia media del 66%, l’EMA ha autorizzato ufficialmente il vaccino di

Astrazeneca (consigliandolo in Italia tra i 18 ed i 55 anni). Moderna ha tagliato del 20% le consegne verso Italia e

Francia e l’Unione Europea ha imposto un’autorizzazione preventiva per l’esportazione dei vaccini prodotti nel

proprio territorio.

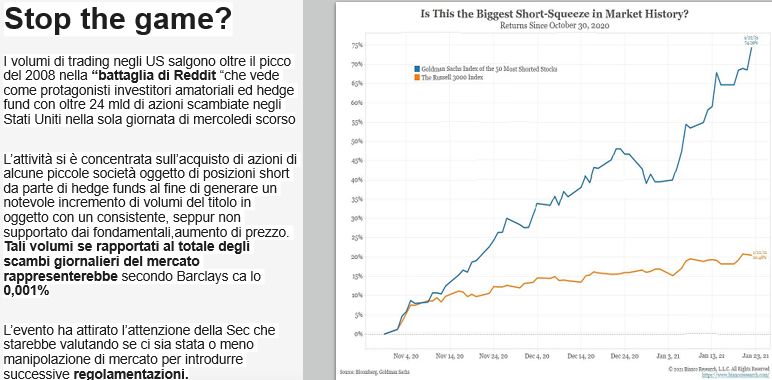

La scorsa settimana a catalizzare il mercato è stato il caso GameStop a Wall Street: alcuni grandi hedge fund sono

stati costretti ad un rapido deleveraging, ovvero a vendere i titoli in utile per compensare le perdite sui titoli venduti

allo scoperto e acquistati in forza dai piccoli trader (i 30 titoli più “shortati” del Russell 3000 sono in media saliti di

oltre il 100% da inizio anno). Nuovi player, nuovi strumenti, tassi negativi, fenomeno Gamma squeeze.

Aumenta poi la fiducia in USA verso l’arrivo di un nuovo piano fiscale per quanto gli ostacoli non manchino. Se da

un lato il Presidente ha incontrato dieci senatori repubblicani per discutere l’offerta di stimolo da $618 mld,

sostanzialmente inferiore alla proposta dell’Amministrazione Biden, d’altro canto il Senato ha dato via libera al

processo di “rinconciliazione del budget” che permetterebbe di far approvare le misure dello stimolo fiscale con la

sola maggioranza semplice di 51 senatori (contro i 60 richiesti per la maggior parte delle leggi). In queste condizioni,

il processo dovrebbe concludersi entro fine febbraio.

In tema di dati macroeconomici in USA hanno evidenziato una buona tenuta della fiducia dei consumatori

americani mentre sono stati più deludenti gli ordinativi di beni durevoli. Il PIL nel 4Q è cresciuto del 4% t/t ann.to,

mentre in Area Euro l’inatteso rialzo di Germania, Francia e Spagna, ha portato a una contrazione minore delle

attese 0,7% trim/trim. Intanto continuano a salire le aspettative di inflazione, con la breakeven a dieci anni tedesca

salita all’1,12, livello che non si vedeva da dicembre 2018. Sono stati infine pubblicati i dati sui PMI servizi di Spagna

e Italia che, si confermano in territorio di contrazione con quello italiano che, tuttavia, sorprende al rialzo. In Cina,

il PMI servizi redatto da Caixin ha registrato una battuta d’arresto scendendo a 52 da 56,3, frenato dalle restrizioni

in alcune zone del paese.

Performance da inizio anno di una selezione di asset class (dati al 2 febbraio)

8.0% 7.0%

7.0%

6.0%

5.0%

4.0% 3.3%

3.0% 1.9% 1.6%

2.0% 1.4%

0.8% 0.7%

1.0%

0.0%

-1.0% -0.1% -0.3%

-0.7% -0.7% -0.8% -0.8%

-2.0% -1.3%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati Bloomberg

TEMA DELLA SETTIMANA: Fonte dati: Bloomberg e BlackRock

variazioni in %

INDICI AZIONARI 2/2/2021 1 sett 1 mese YTD

S&P500 3826.31 -0.8% 2.7% 1.9%

Euro Stoxx 403 0.2% 1.1% 1.4%

FTSEMIB 22,067 0.4% -0.6% -0.7%

Nikkei 28362 -1.6% 4.4% 3.3%

MSCI EM 1381.19 -0.5% 4.6% 7.0%

MSCI World 2732 -0.8% 1.8% 1.6%

INDICI OBBLIGAZIONARI

Euro Gov. 823 -0.4% -0.9% -0.8%

Italy Gov. 556 -0.1% -0.7% -0.7%

Euro Corporate 249 -0.2% -0.3% -0.1%

Euro High Yield 338 0.2% 0.5% 0.8%

US Corporate 408 -0.5% -0.8% -1.3%

US High Yield 1,507 0.1% 0.6% 0.7%

EM bonds in USD 465 -0.1% -0.7% -0.8%

EM bonds in val. loc. 152 0.1% -0.8% -0.3%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

2/2/2021 1 sett 1 mese da inizio anno

Bund 10y -0.49 4 9 8

Btp 10y 0.65 0 9 11

US Treasury 10y 1.10 6 14 18

variazioni in %

FX 2/2/2021 1 settimana 1 mese da inizio anno

EURUSD 1.202 -1.1% -2.3% -1.7%

EURJPY 126.3 0.2% 0.0% 0.0%

EURGBP 0.881 -0.5% -2.4% -1.7%

Valute emergenti vs. USD* 57.4 -0.0% -0.8% -1.0%

USD vs valute avanzate 91.2 1.1% 2.0% 1.4%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 2 febbraio

Fonte: Bloomberg

0.5% 0.4%

0.2% 0.2%

0.1% 0.1%

0.0%

-0.1% -0.1%

-0.2%

-0.5%

-0.4% -0.5%

-0.5%

-1.0% -0.8% -0.8%

-1.5%

-1.6%

-2.0%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere intr odotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di quals iasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere