25 febbraio 2016 - Borsa Italiana

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

25 febbraio 2016

Saluto 25 febbraio 2016 Massimo G. Colombo Dean per la Ricerca, Dip. Ingegneria Gestionale

Introduzione 25 febbraio 2016 Stefano Firpo Ministero dello Sviluppo Economico

Presentazione 25 febbraio 2016 Giancarlo Giudici Direttore scientifico Osservatorio Mini-Bond

L’Osservatorio Mini-Bond Nato nel 2014 per studiare l’industria dei mini-bond, rispetto a: • le caratteristiche delle emissioni fatte sul mercato; • le potenzialità del mercato e gli attori di riferimento (imprese, intermediari finanziari, fondi di investimento); • il quadro istituzionale e normativo di riferimento ed il suo impatto sulla competitività del sistema delle PMI italiane; • le scelte di investimento e di finanziamento delle imprese emittenti. Le attività di ricerca sono supportate da sponsor privati e patrocinate da partner istituzionali. L’Osservatorio produce un Report annuale di diffusione dei risultati e organizza tavoli di discussione fra i ‘practitioners’.

Il 2° Report italiano sui Mini-Bond Fotografa la situazione dell’industria alla data del 31 dicembre 2015. I numeri in sintesi: 145 imprese emittenti considerate (65 PMI) 179 emissioni di mini-bond analizzate, complessivamente pari a € 7,19 mld (152 emissioni sotto € 50 mln, complessivamente pari a € 1,362 mld) 23 fondi di mini-bond censiti, di cui 12 già attivi Decine e decine di attori individuati nella filiera fra arranger, advisor finanziari e legali, investitori, banche agenti e depositarie, società di rating, provider informativi.

Definizione metodologica Oggetto di indagine sono i titoli di debito in generale (obbligazioni e cambiali finanziarie) emesse a seguito delle novità normative contenute nel D.L. ‘Sviluppo’ del 2012, con queste caratteristiche: • l’emittente è una società di capitali o cooperativa residente in Italia, o comunque la cui attività dominante è svolta in Italia; • l’emittente non è una società bancaria o assicurativa o comunque non fa parte di un gruppo bancario; • l’emittente non è un veicolo costituito con l’unico obiettivo di effettuare un’acquisizione; • l’emissione è caratterizzata da un valore massimo pari a € 500 milioni (cumulato per emissioni diverse nella stessa giornata) e non è quotata su un mercato retail.

Il contesto 25 febbraio 2016

Il contesto: la ripresa (ma non per tutti), il ritorno del credito (ma non per tutti) • Recupero di fatturato per le PMI (e dei margini grazie alla riduzione dei costi del personale) • Prosegue il trend di riduzione della leva finanziaria (benchè ancora a livelli superiori rispetto alla media UE) • Si arresta l’emorragia di credito bancario; nel 2015 riparte la domanda di credito ma non si ferma il flusso delle sofferenze • Tassi di interesse a valori inediti • Il peso dei titoli mobiliari nel portafoglio dei debiti delle imprese arriva al 12%, in linea con altre economie UE

Il contesto: il quadro normativo

• Le tappe legislative:

– Decreto ‘Sviluppo’ (D.L. 83/2012)

– Decreto ‘Sviluppo-bis’ (D.L. 179/2012)

– Decreto ‘Destinazione Italia’ (D.L. 145/2013)

– Decreto ‘Competitività’ (D.L. 91/2014)

• Gli ultimi provedimenti:

– Emanate le linee guida IVASS per l’investimento delle

assicurazioni

– Semplificazione dei vincoli quantitativi per i fondi pensione

(D.M. 166/2014)L’evoluzione di ExtraMOT PRO • Iniziativa ExtraMOT PRO LinK • 126 titoli quotati al 31/12/2015 emessi da 110 imprese • I numeri del 2015: 57 nuove quotazioni (63 nel 2014), 18 delisting, scambi per € 152 milioni (+20% rispetto al 2014)

Il confronto con l’estero

• UK: mercato ORB (Order for Book Retail)

– Mercato regolamentato, adatto per collocamenti sopra 20

milioni sterline

– Un centinaio di emissioni all’attivo

– Mini-bond collocati anche on-line (11 campagne su

CrowdCube)

• Germania: mercati Mittelstand

– Sottoscrizione diretta anche per retail

– Pesanti danni di immagine nel 2015 per numerosi default (il

30% nel Bondm di Stoccarda)

• Francia: progetto EnterNext di EuroNext

– ‘Initial Bond Offering’ (IBO) aperta anche a retail (che godono

di detrazioni fiscali)

• Spagna (Marf) e Norvegia (Nordic ABM)Le imprese emittenti 25 febbraio 2016

Censimento delle imprese emittenti

Sulla base dei criteri metodologici adottati, alla data del 31

dicembre 2015 risultavano avere collocato mini-bond 145

imprese, così distribuite:

Campione totale 2015

SpA 126 (87%) 46 (85%)

Srl 15 (10%) 7 (13%)

Cooperative 3 (2%) 1 (2%)

Veicolo estero 1 (1%) -

PMI 65 (45%) 26 (48%)

Grandi imprese 80 (55%) 28 (52%)

TOTALE 145 54 (64 nel 2014)Fatturato consolidato delle imprese emittenti

23 imprese con fatturato < € 10 mln

Il gruppo più numeroso è quello

compreso fra € 100 e € 500 milioni

17 imprese quotate in BorsaFatturato consolidato: 2015 vs. 2014

48 ‘nuove’ emittenti

6 ‘affezionate’I settori di attività: campione totale

Netta prevalenza del

manifatturiero…I settori di attività: 2015 vs. 2014

… soprattutto grazie al

2015 e alle grandi impreseLa localizzazione geografica in Italia

Predomina il Nord…La localizzazione geografica: 2015 vs. 2014

… anche se il 2015 ha visto

una piccola riscossa del

Centro-Sud (e l’attivismo

del Trentino-Alto Adige)Le motivazioni del collocamento

La crescita interna è la

motivazione per il 64% del

campione, soprattutto PMIAnalisi dei bilanci pre-emissione (per le 55 PMI non-finanziarie) Indici di redditività in crescita prima dell’emissione

Analisi dei bilanci pre-emissione

(per le 55 PMI non-finanziarie)

Liquidità stabile

(test acido) e leva

finanziaria in

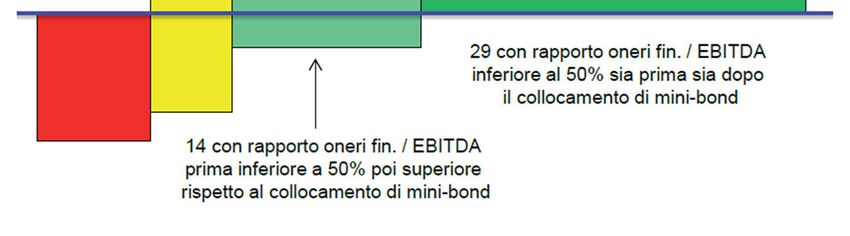

diminuzioneAnalisi dei bilanci pre-emissione (per le 55 PMI non-finanziarie) Sostenibilità del debito in alcuni casi legata a prospettive future

Analisi dei bilanci post-emissione (per le 34 emittenti ‘pioniere’, PMI e grandi)

Analisi dei bilanci post-emissione

(per le 34 emittenti ‘pioniere’, PMI e grandi)

Emissione di un mini-bond nel 2013

per € 4 milioni con scadenza 2015

(poi per metà prorogato al 2016) e

sottoscritto da un unico investitore

(Futura Founds Sicav).

Società finanziaria quotata in Borsa; è

assimilabile a un fondo di private

equity e quindi ‘naturalmente’ brucia

cassa per breve termine per generare

valore nel lungo termine.Analisi dei bilanci post-emissione (per le 34 emittenti ‘pioniere’, PMI e grandi) Emissione di un mini-bond nel 2014 per € 1,5 milioni con scadenza 2017. È uno dei principali player in Italia della distribuzione e sfruttamento di diritti audiovisivi, nella proiezione digitale e nella distribuzione digitale di film ed eventi. Nei mesi successivi al collocamento il valore della produzione è cresciuto del 26% e un EBITDA raddoppiato, con investimenti sul catalogo e sulla rete di vendita, anche all’estero.

Analisi dei bilanci post-emissione (per le 34 emittenti ‘pioniere’, PMI e grandi) Emissione di un mini-bond a inizio 2014 per € 4 milioni con scadenza 2018, cedola 10%, quotato su ExtraMOT PRO. Opera nel settore del turismo e dell’organizzazione di eventi; dopo l’emissione ha investito su Expo 2015 diventando uno dei primi authorized reseller e firmando un accordo con il più grande tour operator cinese.

Analisi dei bilanci post-emissione (per le 34 emittenti ‘pioniere’, PMI e grandi) Emissione di un mini-bond nel 2013 per € 200 milioni con scadenza 2017 con rating B+ (S&P). Concessionario nel settore dei giochi e delle scommesse; ha utilizzato l’incasso per rimborsare alcuni debiti finanziari ricevuti da banche a azionisti, pur registrando una perdita di bilancio nel 2013, è comunque riuscita a migliorare la gestione del capitale circolante.

Analisi dei bilanci post-emissione (per le 34 emittenti ‘pioniere’, PMI e grandi) Emissione di un mini-bond a inizio 2014 per massimo € 20 milioni con scadenza 2021. Gruppo attivo nella consulenza e nei servizi immobiliari, ha ridotto l’esposizione sul debito bancario e ha dismesso nel 2013 e nel 2014 parte del proprio patrimonio immobiliare.

Le emissioni 25 febbraio 2016

Censimento delle emissioni Abbiamo 179 emissioni analizzate, per un valore nominale totale di € 7,191 miliardi , di cui: € 634,4 milioni solo da PMI (95 emissioni, il 53% del campione) € 1.361,6 milioni solo da emissioni < € 50 milioni (152 emissioni, ovvero l’85% del campione) 19 cambiali finanziarie (€ 56,35 milioni) Il controvalore medio generale dell’emissione è € 40,166 milioni. Nel 2015 le emissioni sono state 78 (contro le 71 del 2014).

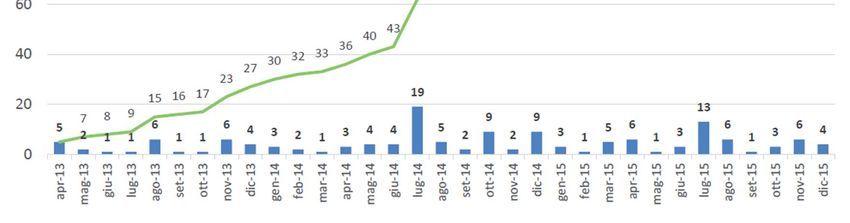

Il flusso del numero di emissioni

Crescita stabile e lineareIl controvalore delle emissioni

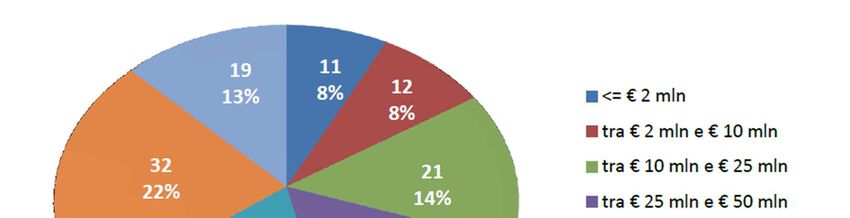

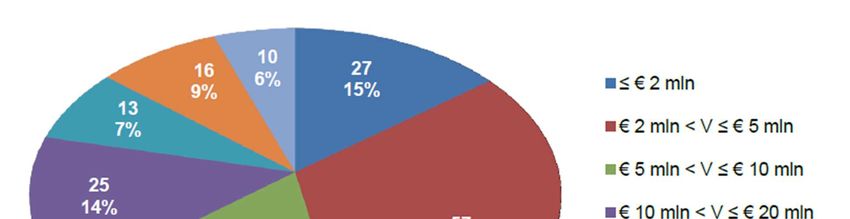

Metà delle emissioni è fra € 2

milioni e € 10 milioni; ben 27

sono sotto € 2 milioniIl valore medio delle emissioni

Il valore medio delle

emissioni è ormai a regimeMini-bond: quotati o no?

Come avevamo previsto, il

2015 ha segnato un aumento

delle emissioni non quotateLa scadenza

Concentrazione sul valore

dei 5 anni

Media 2014 = 6,81 anni

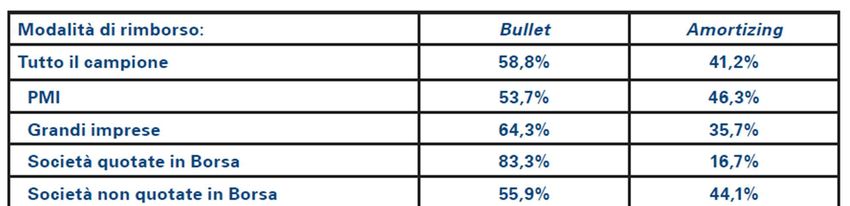

Media 2015 = 5,00 anniRimborso: bullet vs. amortizing

La cedola

Larga preferenza per la cedola

fissa

Valore medio 2014 = 5,83%

Valore medio 2015 = 5,07%La cedola: PMI vs. grandi imprese / corretto

Il costo del capitale è minore per

le PMI solo sulle brevissime e

sulle lunghe scadenzeIl rating

Il rating è più facilmente riscontrabile fra

le grandi imprese, per le emissioni di

grande dimensione e di lunga scadenzaOpzioni sul rimborso

La sola opzione call è più comune fra PMI e finanziarie.

La sola opzione put è più frequente per le società già quotate.

La presenza di entrambe le opzioni è più frequente per le

imprese e le emissioni di dimensione maggioreGaranzie sul prestito

La garanzia compare più

frequentemente per le grandi emissioni

e per le scadenze di lungo termineGli attori 25 febbraio 2016

La filiera

Impresa emittente

Advisor

network, CCIAA, associazioni

Portali informativi dedicati,

Consulenti legali

Arranger v. prossimo lucido

Banche agenti / depositarie

Società di rating

Investitori (professionali)Gli arranger (emissioni sotto € 50 mln)

Gli investitori (emissioni sotto € 50 mln)

Copertura 72%I fondi di private debt 25 febbraio 2016

I fondi che investono in mini-bond • 12 fondi con investimenti già all’attivo (per € 455 milioni); sul podio Duemme Fondo per le Imprese (€ 84,4 milioni investiti), Anthilia BIT (€ 70,5 milioni), Euregio MiniBond (€ 54,7 milioni) • 7 fondi vicini al primo closing • 4 iniziative in partenza • Nuove risorse disponibili: € 900 milioni • Altre iniziative ‘abortite’ • Intervento del Fondo Italiano d’Investimento con un fondo di fondi dedicato (€ 300 milioni deliberati per 10 fondi selezionati su un capitale raccolto di € 335 milioni) • La novità (per l’Italia) dei fondi di direct lending

Le prospettive 25 febbraio 2016

Le prospettive • Per il 2016 prevediamo una crescita confermata, in linea con il 2015 • Il potenziale di diffusione fra le PMI è ancora significativo (solo 55 emittenti finora, escludendo le finanziarie) • Cartolarizzazione: un mondo ancora da esplorare • Project bond: timidi segnali • Guardare con attenzione all’evoluzione del fintech e a come cambia il mercato del capitale • Fra un anno: focus sulle imprese

Il gruppo di ricerca Giancarlo Giudici, Stefano De Paoli, Pietro Dickmann, Alberto Fusè, Lorenzo Sabatini Comitato scientifico: Vittorio Fiore, Valentina Lanfranchi, Anna Marucci, Silvio Schinaia, Gianmarco Paglietti, Denis Pilotto, Guido Romano E.mail info@osservatoriominibond.it Twitter @osservaminibond

I partner

Tavola rotonda 25 «I febbraio mini-bond2016a sostegno dell’economia reale: missione possibile?»

Puoi anche leggere