Servizio Advisory e Gestioni Patrimoniali - 30 marzo 2021 - MPS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

30 marzo 2021 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

La settimana alle spalle ha consegnato risultati positivi per le borse mondiali, ad esclusione dei mercati Emergenti

che riportano flessioni. A livello di stile, il Value è privilegiato in USA mentre in Europa si distingue il Growth; a livello

globale le Large Cap mettono a segno risultati positivi mentre le Small Cap cedono terreno. Nella settimana i

rendimenti obbligazionari hanno visto una leggera flessione; a livello di ritorni risultano poco sopra allo zero tutti i

comparti obbligazionari con eccezione dell’obbligazionario emergente, leggermente negativi. Settimana di

apprezzamento per il biglietto verde, mentre flettono oro e petrolio.

12.0%

9.8%

10.0%

7.9%

8.0% 7.1%

Performance da inizio 5.7%

6.0% 4.5%

anno di una selezione di 4.0%

asset class 1.5% 1.5%

2.0% 0.8%

(dati al 29 marzo) 0.0%

-2.0% -0.7% -0.8%

-4.0% -2.2%

Fonte: elaborazione BMPS – Servizio -3.5% -3.9%

-6.0% -4.7%

Advisory e Gestioni Patrimoniali su dati

Bloomberg

In Europa continua a crescere l’attenzione per la terza ondata

Covid e le ulteriori restrizioni e limiti all'attività economica: la

campagna vaccinale è lenta e paesi come la Germania (fino al

18 aprile, anche se con un cambio di passo sulle restrizioni del

fine settimana di Pasqua), alcune regioni francesi sono in

lockdown e un certo numero di paesi dell'Europa orientale si

stanno muovendo per inasprire le restrizioni.

Negli USA invece è stato annunciato un nuovo obiettivo di 200

milioni di dosi di vaccino entro i primi 100 giorni di Biden.

Fonte: Pictet

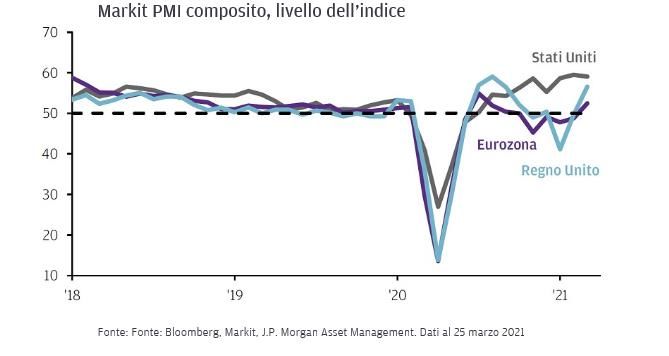

Gli indici sui PMI di marzo hanno evidenziato un quadro in

generale miglioramento, confermando la forza del settore

manifatturiero e il miglioramento nel settore servizi.

Permangono tuttavia notevoli differenze tra Paesi, con gli USA

che sperimentano il ritmo di crescita più elevato dal 2014,

mentre in Area Euro il PMI Servizi torna sopra soglia 50, anche

se continuano a pesare le restrizioni ancora in atto nei vari

Paesi per contenere il Covid.

In Germania l’indice IFO si porta ai livelli più alti degli ultimi

due anni, soprattutto nella componente aspettative.

Mercoledì 31 marzo Biden terrà un discorso per svelare il suo nuovo piano infrastrutturale, come parte del suo

programma "Build Back Better”, che potrebbe superare i 3.000 mld di USD. Tra le tematiche centrali si ricorda la

sostenibilità e la transizione verso un'economia più verde. Questi programmi potrebbero essere sostenuti da maggiore

tassazione, come un aumento dell'aliquota dell'imposta sulle società dal 21% al 28%, oltre ad imposte più alte per i

redditi più elevati (superiori ai $400.000).

TEMA DELLA SETTIMANA: La nave Ever Given che bloccava il Canale di Suez dopo essere stata rimessa a galla con successo, è stata spostata e il canale può tornare alla sua operatività. Per ovviare il blocco, un certo numero di navi portacontainer ha percorso rotte alternative come la rotta verso Capo di Buona Speranza, ma ciò allunga più di una settimana il tempo di percorrenza. La notizia ha impattato sui prezzi del petrolio nel corso della settimana inducendo volatilità. Il primo contratto sul WTI e Brent si attestano rispettivamente in area 60 USD/barile e a 64 USD/bar. Alcune stime, infatti, indicano 13 milioni di barili bloccati, altri analisti parlano di 2 mln al giorno di flussi di greggio e prodotti bloccati e questo ha indotto spinte al rialzo sui prezzi. Il primo aprile si terrà l'incontro tra i ministri dell’OPEC+ ai fini di avere indicazioni sulla produzione di greggio a partire dal prossimo maggio. Nei precedenti incontri, l’OPEC+ ha confermato tagli alla produzione pari a circa 7 milioni di barili a cui va aggiunto il milione extra saudita. A essere parzialmente esentati sono Russia e Kazakistan che sono stati autorizzati ad aumentare la produzione rispettivamente di 130.000 e 20.000 barili al giorno, per motivi di consumo stagionali.

variazioni in %

INDICI AZIONARI 3/29/2021 1 sett 1 mese YTD

S&P500 3971.09 0.8% 4.2% 5.7%

Euro Stoxx 429 1.1% 5.7% 7.9%

FTSEMIB 24,421 0.7% 6.9% 9.8%

Nikkei 29385 0.7% 1.4% 7.1%

MSCI EM 1310.11 -2.0% -2.2% 1.5%

MSCI World 2812 0.1% 3.1% 4.5%

INDICI OBBLIGAZIONARI

Euro Gov. 811 0.1% 0.3% -2.2%

Italy Gov. 555 0.1% 0.6% -0.8%

Euro Corporate 247 0.0% 0.2% -0.7%

Euro High Yield 341 0.2% 0.5% 1.5%

US Corporate 394 -0.2% -1.6% -4.7%

US High Yield 1,509 0.4% 0.0% 0.8%

EM bonds in USD 452 -0.3% -1.4% -3.5%

EM bonds in val. loc. 146 -0.9% -2.0% -3.9%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

3/29/2021 1 sett 1 mese da inizio anno

Bund 10y -0.32 -1 -6 25

Btp 10y 0.64 -1 -12 10

US Treasury 10y 1.71 1 30 79

variazioni in %

FX 3/29/2021 1 settimana 1 mese da inizio anno

EURUSD 1.177 -1.4% -2.5% -3.7%

EURJPY 129.2 -0.5% 0.4% 2.3%

EURGBP 0.855 -0.8% -1.4% -4.6%

Valute emergenti vs. USD* 55.8 -1.6% -2.1% -3.7%

USD vs valute avanzate 92.9 1.3% 2.3% 3.3%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 29 marzo

Fonte: Bloomberg

1.5%

1.1%

1.0% 0.8% 0.7% 0.7%

0.4%

0.5% 0.2% 0.1% 0.1% 0.1%

0.0%

0.0%

-0.5% -0.2%

-0.3%

-1.0%

-0.9%

-1.5%

-2.0%

-2.0%

-2.5%

DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere intr odotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di quals iasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altr esì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere