THINK THE FUTURE GLOBAL OUTLOOK 2021 - REMEMBER THE PAST BRAVE, INSPIRE, CHALLENGE - WB Advisors

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GLOBAL OUTLOOK 2021

THINK THE

FUTURE

R E M E M B E R T H E P A S T

BRAVE, INSPIRE, CHALLENGE

1

GLOBAL OUTLOOK 2021

THINK THE

FUTURE

R E M E M B E R T H E P A S T

BRAVE, INSPIRE, CHALLENGE

"Lacrimosa dies illa, Qua resurget ex favilla,

Judicandus homo reus.

Huic ergo parce, Deus: Pie Jesu, Domine,

Dona eis requiem.

Amen.”

"Giorno di pianto quello in cui risorgerà tra le

faville il colpevole, per essere giudicato.

Abbi pietà di costui, o Dio. Pio Gesù, Signore,

dona loro l'eterno riposo.

Così sia.”

Requiem in Re minore, K626

Wolfgang Amadeus Mozart

1/13/2020 2

WB PERSPECTIVES

GLOBAL OUTLOOK 20/21

BRAVE, INSPIRE, CHALLENGE

WB PERSPECTIVES 2021 THINK TH FUTURE 5

L’Outlook di strategia sui

mercati è realizzato da STOCK MARKET 12

WB Analytics

BOND MARKET 19

EDITOR

WB ADVISORS S.C.F. COMMODITY 21

Via Carroccio,16

20100 MILANO FOREX MARKET 27

CHIEF INVESTMENT

WB FORECAST 29

ADVISOR

Wlademir Biasia

RELATIONSHIP

MANAGEMENT Il passato ci trattiene , il presente ci tormenta

Nadia Tracogna non facciamoci sfuggire la visione del futuro!.

CONTATTI

Info@wbadvisors.it

WLADEMIR BIASIA

Newsletter www.wbadvisors.it

1/13/2020 3

WB PERSPECTIVES

GLOBAL OUTLOOK 20/21

BRAVE, INSPIRE, CHALLENGE

• Continuerà il rialzo nei mercati azionari?

• Quale sarà il driver più significativo?

• I rendimenti obbligazionari rimarranno ancora sotto il Ground Zero?

• La banche centrali avranno ancora un ruolo esclusivo sul governo dei mercati?

• Il dollaro manterrà ancora un ruolo attrattivo per lo smart money?

WB ADVISORS

FREE THINKER

1/13/2020 4

free thinker

THINK THE FUTURE, REMEMBER THE PAST

Coraggiosi, ispirati, sfidanti

Wlademir Biasia

Presidente WB Advisors

Si apre un nuovo ventennio.

La conclusione del precedente ha innescato traiettorie a dir poco sorprendenti a partire dal

blocco economico e sociale del Covid 19. Il costo di questo grande blocco è praticamente al di

là della comprensione. L’entità e la velocità del collasso dell’attività economica che è seguita è

diversa rispetto a qualsiasi cosa sperimentata dalle nostre generazioni, fatto salvo l’ultima

Guerra Mondiale.

L’incremento vertiginoso del debito pubblico e privato modificherà la traiettoria della crescita

globale. Si guarda al recupero delle aree economiche con la percezione che difficilmente si

tornerà a rivivere il mondo così come lo conoscevamo. Mentre si attende la ripresa, il timore

rimane nei nostri pensieri. Nel frattempo la vera tendenza che inizia a manifestarsi è il crollo della

fiducia dell’opinione pubblica, bene ultimo in grado di reggere ogni sfida.

Su queste basi inizia un ventennio che modificherà il nostro stile di vita, le nostre abitudini di

consumo come avevamo già anticipato nell’Outlook dello scorso anno.

E’ così che la geografia degli imperi, delle nazioni e delle città-stato evolve.

La partitura del nuovo superciclo non è ancora stata completamente scritta.

Lo scorso anno l’Outlook è stato dedicato alla trilogia Previous, Transition, Evolution. Siamo

ancora in piena fase di Transizione.

La Transizione vede ancora forze contrapposte che, come nell’opera incompiuta del Requiem in

D minor KV 626 di Amadeus Mozart, cerca risposte a molti interrogativi. Ci lascia sognanti

pensando al Maestro che compone qualcosa di inconcepibile per un cuore umano. Il requiem è

l’ultimo messaggio di un uomo che ha paura davanti alla morte. Sì, la morte, un portale oscuro

che si apre davanti a noi spettatori: ci sono promesse di punizioni, giudizi e richieste di perdono.

Opera altissima ed emozionante, ancora oggi ci scuote e interroga l’essere. La composizione è

complessa: per solisti, coro e orchestra. Soprani, contralti, tenori e bassi, una fusione tra musica

e voci complessa ma che allo stesso tempo esprime armonia. Saprà il mondo trovare la stessa

armonia per uscire da un dramma che va oltre la comprensione? O la partitura rimarrà

incompleta ed aperta alla mano di un compositore sconosciuto?

1/13/2020 5

COSA AVEVAMO PREVISTO PER IL 2020?

Lo scorso anno abbiamo centrato l’Outlook sul principio di sostenibilità, ventilando i rischi di

dover affrontare, nel trapasso tecnologico, i disagi di potenziali incidenti di coda asserviti al

processo di transizione. Pensavamo più ad una momentanea interruzione del ciclo espansivo da

cui provenivano i mercati.

A tal proposito avevamo stimato due obbiettivi di prezzo per l’indice benchmark globale, lo

Standard & Poor 500: un primo target in area 3340 ed uno successivo di ordine strategico per il

2020 a 3700.

Agli inizi dell’anno l’indice scalò rapidamente il rialzo sino a fissare un picco pre Covid a 3340

(massimo 3393,52 19/02/20). Successivamente abbiamo anticipato il segnale di crollo flash dei

mercati con un report di allerta il 24 febbraio WB PERSPECTIVES OUTBREAK, ripreso il 2

marzo in BREVE STORIA DEL BEAR MARKET prevedendo per tempo li livelli verso cui i mercati

sarebbero scesi. E dopo l’abisso la ripresa.

Sui tassi d’interesse e, più nello specifico, sui rendimenti appartenenti al tratto lungo della curva,

avevamo fissato per il benchmark a 10 anni tedesco un obbiettivo a -0,70%. Per il 10 anni

Treasury americano avevamo fissato un primo obbiettivo al ribasso in area 0,50%, paventando

altresì il rischio di assistere ad una puntata verso 0,30/0,20% come movimento di coda.

Sulle commodity, allo stesso modo, avevamo individuato lo swing che ne ha caratterizzato

l’andamento, mentre per il mercato FX avevamo previsto un minimo per l’eur usd a 1,07/06.

QE CYCLE

RUMBLING WORLD

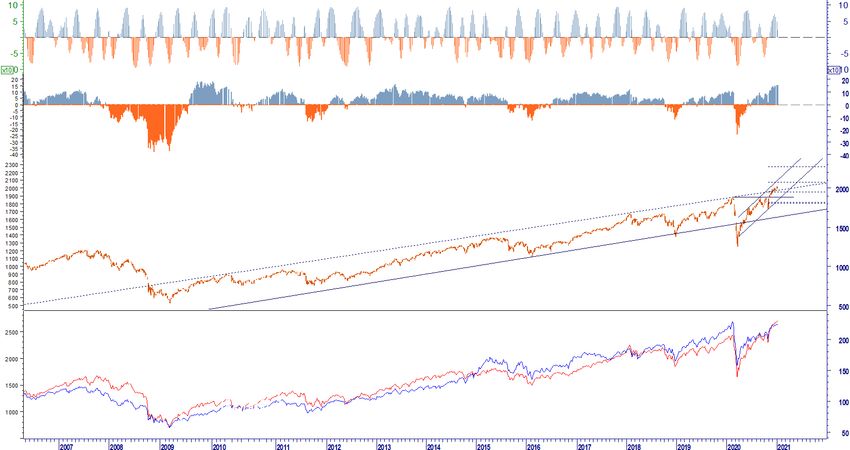

1. STOCK MARKET CYCLE: DOW JONES

1/13/2020 6

In un mondo che somiglia sempre di più a un enigma indecifrabile, in cui è sempre più difficile distinguere “buoni” e “cattivi” e i problemi esigono soluzioni complesse, la tensione rimane alta. L’arte cancella le evidenze non per censura, ma come atto creativo che rivela significati altrimenti nascosti. Il 20/21 si presenta quindi senza una partitura completa, si apre con l’impulso di una view positiva dei mercati ma che ai nostri occhi non deve eludere le criticità presenti visibili e non. Sotto traccia si muovono correnti che molti non percepiscono, ma che coinvolgeranno le storie di tutti. Il passaggio verso un Nuovo Ordine Mondiale sta maturando in modo inosservato. La crisi provocata dalla pandemia accelera eventi che non mancheranno di scaricare sui mercati disorientamento ed incertezze. Nel descrivere l’interludio al 20/21, tracciamo una via in cui prevale un’euforica allegoria speculativa. Ma questo non deve distrarci dall’azzardo, anche morale, sulle macerie che il rialzo in atto sta cercando di dominare, volgendo a proprio favore una situazione molto difficile. 1/13/2020 7

Per meglio comprendere.

Lo scorso anno, esplorando il percorso di transizione tra la dissolvenza del ciclo che ha

governato il primo ventennio verso il secondo, abbiamo affrontato il tema in cui i preparativi per

la quarta rivoluzione industriale sarebbero stati animati da un trapasso rogitato dalla sostituzione

dell’energia prodotta con i fossili con quella di nuova frontiera. Tra tutte quella in divenire basata

sull’idrogeno.

Già nel 2000, con lungimirante visione, proiettavamo agli inizi di questo nuovo ventennio l’avvio

di un ciclo governato dal passaggio dell’economia basata sul petrolio verso l’idrogeno. La

Commissione Europea, nel raccomandare l’applicazione del Green New Deal, indica

nell’idrogeno la strada da seguire per la transizione energetica. Quindi ci siamo.

La nuova rivoluzione sta nascendo sul dramma del contagio accidentale, dei detergenti sopra

ogni pensiero, dei ricoveri in ospedale… dei default di attività economiche altrimenti sostenibili.

E’ il racconto senza tregua mediatica di un anno appestato, dove la crisi accelererà ogni cosa.

In ogni grande mutazione le crisi accelerano il cambiamento!

Mentre ci interroghiamo sugli effetti di una trasformazione radicale, la IV^ Rivoluzione Industriale

preannuncia, con la progettazione del "The Great Reset", una riconfigurazione del mondo.

L’editing è già stato programmato da Klaus Schwab, fondatore ed attuale direttore esecutivo del

World Economic Forum. Nel suo libro progetta un mondo retto da una nuova configurazione

sociale, economica ed ambientale, presentato dal suo autore come l’alba di un mondo migliore

(da molti criticata se non osteggiata). Nei prossimi giorni il World Economic Forum celebrerà

questa nuova dottrina con il lancio della Great Reset Iniziative.

Nel frattempo i mercati nella nebbia enigmatica ed indecifrabile, in cui è sempre più difficile

distinguere la complessità del momentum, aprono l’anno con grande ottimismo.

La tensione rimane alta. Questa volta non è l’arte ma sono i mercati a cancellare le evidenze, non

per censura, ma come atto creativo che probabilmente rivela significati altrimenti nascosti che

dovremo interpretare. Non so se per questo fatto inesplicabile possa bastare la solita

giustificazione a cui ricorriamo da anni chiamando in causa il lavoro delle banche centrali.

Nel 1980 il neo eletto Donald Reagan, in un momento altrettanto nebbioso, inaugurò uno dei

rialzi più consistenti della storia dei mercati. Quel ciclo coprì sei mandati presidenziali.

E’ probabile che oggi ci troviamo agli inizi di un nuovo grande ciclo, dove i cambiamenti

sorprenderanno la nostra immaginazione. Turberanno le nostre certezze morali, le nostre

convinzioni teoretiche.

Lo scorso anno aprendo il pensiero a questa nuova visione in Previous, Transition, Evolution,

abbiamo posto le prime basi per il NEW LIVEABLE WORLD.

8

I mercati aprono l’anno con grande ottimismo.

La prima sorprendente complessità la troviamo sull’ottimismo dei mercati. Già qui si sta

sfidando la legge di gravitazione universale. In un magma di notizie negative gli indici presentano

nuove potenziali opportunità.

Qui il principio di inerzia e di proporzionalità non sono percepiti, ma il principio di azione e

reazione si.

Isaac Newton, quando scrisse Philosophiae Naturalis Principia Mathematica nel 1687 elaborò la

teoria della Dinamica delle forze e delle leggi che regolano l'equilibrio e il movimento nel loro

complesso, pensò ad una caratterizzazione dei principi dei fondamenti in cui si reggono le leggi

della Dinamica che regolano l'equilibrio e il movimento nel loro complesso.

Le banche centrali hanno sfruttato opportunamente le leggi di Newton. Proviamo a riflettere.

Nel Principio di inerzia si dimostra che se la somma delle forze che agiscono su un corpo è nulla,

allora il corpo in quiete rimarrà in quiete, mentre se è in moto, continuerà a muoversi di moto

rettilineo uniforme.

Con gli stimoli monetari si sono annullate le forze regressive consentendo al mercato di eludere

le incertezze; il volume che si ispira al principio di proporzionalità1, noto come “bazooka”, nella

sua straordinaria ampiezza di dotazione, ha avuto una portata direttamente proporzionale alla

forza dei mercati ed inversamente proporzionale alla massa regressiva altrimenti sprigionata

dall’incertezza del momentum.

Pur nella complessità del tempo potremo presupporre, in una sorta di azzardo nell’understanding

risk, che una spinta uniforme rettilinea nel trend sia ancora possibile si si accettano momentanee

correzioni.

Non saranno gli earnings, tantomeno le revenue delle aziende a sostenere i mercati. Esse

avranno ancora bisogno dei tutors: banche centrali e governi. Stimoli monetari e fiscali.

Gli uni si sostituiranno agli altri fintantoché il nuovo mondo non sarà pronto per accogliere

modelli di business ripensati ed aggiornati alle nuove regole del Great Reset.

Gli eccessi di mercato si reggeranno non sui fondamentali delle imprese ma in grande sintesi

sulla definizione di un debito sostenibile.

1 Seconda legge di Newton - Nel Principio di proporzionalità si evince che laddove la forza agente su un corpo è

direttamente proporzionale all'accelerazione e ne condivide la direzione e il verso ed è direttamente proporzionale alla

massa, l'accelerazione cui è soggetto il corpo è direttamente proporzionale alla forza e inversamente proporzionale

rispetto alla massa.

1/13/2020 9

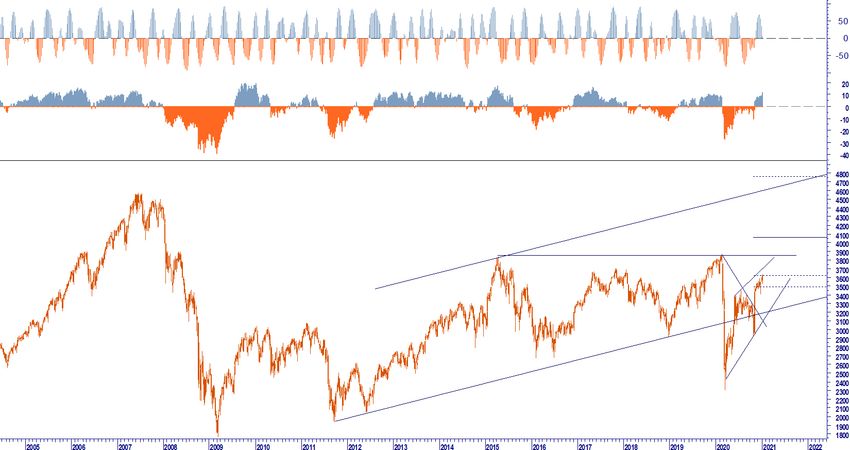

Verso la IV^ Rivoluzione Industriale.

50 18

1981 2000

45 16

40

Price-Earnings Ratio (CAPE, P/E10)

14

35 2020

1929

Long-Term Interest Rates

33.4 12

30

1901 10

1966

25

8

20

6

15

CAPE

4

10

Long-Term 2

5

Interest Rates

1921

0 0

1860 1880 1900 1920 1940 1960 1980 2000 2020 2040

2. Standard & Poor 500 vs. Treasury Yield

I multipli dello Standard & Poor si reggono sull’ipervalutazione delle big company, diversamente

dalle small company che evidenziano problemi maggiori.

I modelli di business delle big company sono già organizzati per intraprendere il Great Reset, le

piccole medie imprese dovranno invece ripensare ai loro modelli in modo da non farsi trovare

impreparate di fronte agli impulsi della digitalizzazione e dell’automazione che daranno vita

alla IV^ Rivoluzione Industriale. L’azione combinata delle tecnologie digitali e di quelle biologiche

stanno già ora aprendo scenari inediti. L’intelligenza artificiale sempre più performante sarà una

minaccia o un’opportunità?

Mentre il tempo fornirà le risposte attese, i mercati tenderanno a sfidare gli eccessi. Gli obbiettivi

di prezzo che abbiamo stimato per i principali indici mondiali tendono in molti casi a spingere

ulteriormente i mercati verso la formazione di una potenziale bolla. Dovremo pertanto seguire gli

sviluppi del rialzo per cogliere il timing in cui l’eccesso aprirà la fase delle prese di beneficio.

Probabilmente ciò avverrà nel momento in cui si esauriranno le spinte degli stimoli fiscali che

saranno immessi sin da subito dalla nuova Amministrazione USA. Probabilmente entro la fine

della primavera.

La grande sfida che le banche centrali dovranno affrontare non sarà costituita dall’immissione di

liquidità, quanto piuttosto dalla capacità di tenere il dominio dei tassi adeguatamente basso.

1/13/2020 10La sfida dei rendimenti. L’azione di stimolo fiscale che l’amministrazione Biden metterà in campo sarà tale da alterare le condizioni dei mercati obbligazionari. E’ prematuro sostenere che il grande rialzo dei bond sia finito, tuttavia si apre nell’immediato una finestra significativa di prese di beneficio che introdurrà i corsi, nella maggior parte dei comparti, in una fase correttiva piuttosto delicata. La domanda che dovremmo presto porci ha a che vedere con la sostenibilità del rialzo dei corsi obbligazionari nel futuro prossimo. Il rialzo dell’equity contribuirà a produrre una rotazione dalle grandi riserve di liquidità verso i risky asset. Come scritto, è prematuro affermare che ci troviamo n una big rotation ciclica. Ma rimane il fatto che nelle prime settimane dell’anno ci troveremo di fronte a prese di beneficio trascinate da un’apparente euforia. Dovremo interpretare le linee di risposta che le banche centrali daranno a questo impulso. Lasciare che il rialzo dei rendimenti nella parte lunga della curva faccia il suo lavoro scontando un ritorno dell’inflazione, mantenendo nel contempo tassi reali negativi? Oppure lasciando che i mercati producano un nuovo incidente di percorso, magari consentendo che la bolla scoppi per consentire una nuova corsa verso le aree di rifugio? Credo che sia questo il grande quesito che si pone per la prima parte del 20/21. I mercati non hanno mai imparato dalla storia. E’ per questa ragione che i cicli degli spiriti animali si ripetono inesorabilmente. 1/13/2020 11

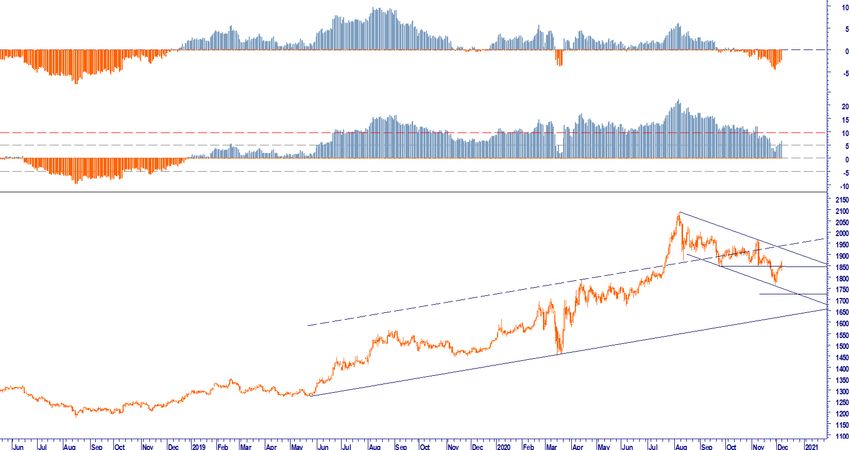

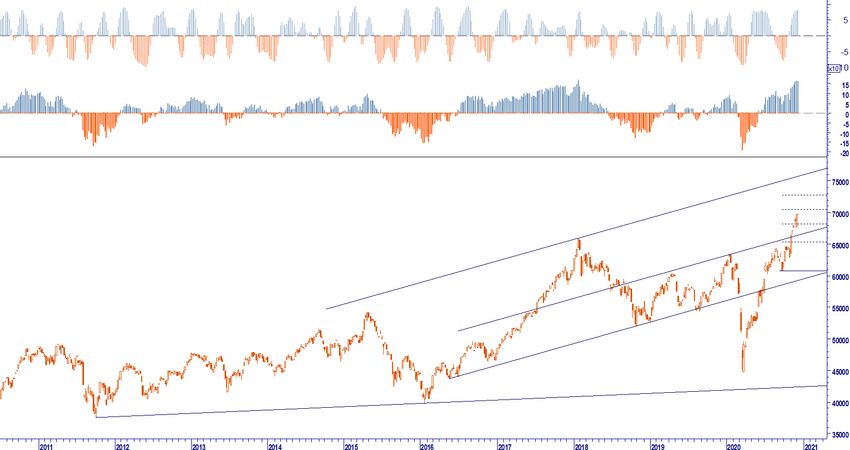

STOCK MARKET

OUTLOOK 20/21

mercati azionari dopo la prima apertura in profonda incertezza hanno ripreso il percorso

I che avevamo delineato negli ultimi report dello scorso dicembre. Pur confermando la

partenza del 20/21i target all’epoca stimati, abbiamo aggiornato l’Outlook per il percorso

che ci attende nei prossimi mesi.

Pensiamo che pur avendo tracciato uno scenario positivo non possiamo escludere momenti di

incertezza, soprattutto verso la parte centrale della primavera. Non sappiamo ancora quanto il

vaccino sia in grado di prevenire la pandemia, inoltre dobbiamo considerare i devastanti effetti

del lockdown prodotti nelle micro economia. Lo stock di insolvenze sul comparto private e

corporate potrà aggiungere livelli difficilmente gestibili, salvo un ritorno ancor più pervasivo delle

banche centrali. In conseguenza delle variabili al momento imponderabili la nostra view limita

alla prima parte del 21 la fase di crescita dei prezzi. Questa fase potrebbe essere caratterizzata

da un’azione fortemente speculativa sostenuta dagli incentivi fiscali. L’eventuale conferma di una

progressione dei prezzi eccessivamente deviata dai fondamentali, potrebbe chiamare

l’aggiustamento delle quotazioni per un ritorno alla realtà. Per tale ragione adegueremo in

correlazione con il percorso stimato i livelli di controllo del rischio in modo da cogliere eventuali

segnali di ritorno all’avversione al rischio.

1/13/2020 12MSCI WORLD 2.016 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1930 2065 2050 1650 1870

LONG TERM 1880 2065 2350

S & P 500 3.804 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 3685 3800 4100 2990 3550

LONG TERM 3560 3950 4450

13NASDAQ 100 12.940 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 12200 13500 13500 7300 12250

LONG TERM 11150 13500 16500

VIX 25,07 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 20,00 30,00 30,00 30,00 30,00

LONG TERM 20,00 30,00 20,00

14DAX 13.968 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 13200 14000 14000 12850 13200

LONG TERM 12700 14000 16500

EUROSTOXX 50 3.622 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 3400 3700 3850 3250 3400

LONG TERM 3250 3860 4100

15MSCI EMU 232,46 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 222 250 251 210 220

LONG TERM 205 250 251

FTSE MIB 22.746 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 21500 23850 24000 20000 21000

LONG TERM 18875 25000 28000

16MSCI BRIC 901 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 837 955 955 710 825

LONG TERM 825 955 1025

MSCI CHINA 109,74 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 103,00 109 120 72,25 103,00

LONG TERM 95,00 120 127

17MSCI EMERGING M 73.075 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 69700 76100 76100 50800 69700

LONG TERM 67000 80000 76000

JPM EMBI + 945 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 930 950 835 930

LONG TERM 900 950

18B O N D MARKET

OUTLOOK 20/21

prima parte dell’anno i mercati manifesteranno un’iniziale percezione sul rischio di un

ritorno dell’inflazione. A motivarlo saranno gli stimoli monetari che l?amministrazione

Nella USA promuoverà per sostenere l’economia. La portata straordinaria del piano si

concentrata nel primo quadrimestre.

Questo produrrà inizialmente prese di beneficio sui corsi obbligazionari. I valori quotano al

momento sui massimi di sempre. La correzione, che documentiamo nelle singole schede

tecniche, rischia di tradursi in un segnale di reversal del ciclo, qualora i livelli di sostegno del

trend primario (L/T) fossero violati.

Nel caso in cui ciò dovesse verificarsi, ci chiediamo quale possa essere l’atteggiamento delle

banche centrali: continueranno a perseguire una linea di policy orientata e reprimere i tassi o

permetteranno al mercato di cavalcare una nuova onda riflessiva dei bond?

Qualora decidessero di mantenere il controllo dei rendimenti sulla parte lunga della curva

dovremmo temere l’apertura di una correzione sui risky asset in coincidenza con le verifiche dei

citati livelli.

1/13/2020 19USA 30 Y YIELD 1,82 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1,80 1,95 1,95 1,60 1,80

LONG TERM 1,60 1,80 2,50

USA 10 Y YIELD 1,04 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 0,90 1,16 1,16 2,35 0,80

LONG TERM 0,50 1,50 1,50

20DE 10 Y YIELD -0,55 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM -0,60 -0,50 -0,35 0,40 -0,50

LONG TERM -0,70 -0,50 0,00

JPM EMU BOND 420 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 419 422 415 366 414

LONG TERM 415 430 415

21IT 10 Y YIELD 0,54 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 0,50 0,60 0,50 2,40 0,60

LONG TERM 0,10 1,10 0,10

SPREAD IT DE 10 Y 107 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 100 125 70,00 235 125

LONG TERM 0,70 140 70,00

22JPM GLOBAL BOND 611,89 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 609 616 603 586 609

LONG TERM 600 616 600

JPM EMBI + 945 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET STRATEGIA

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 930 950 835 930

LONG TERM 900 950

23COMMODITY RESEARCH

OUTLOOK 20/21

Il

comparto delle materie prime ha fatto molta strada nella capitalizzazione degli stimoli

monetari. Il rialzo dei corsi non è stato sostenuto da adeguati volumi, tuttavia la ricerca di

valore motivata principalmente dalle esigenze di allocare risorse altrimenti destinate a

riempire portafogli di liquidità ha portato benefici concreti al settore. Le quotazioni dei noli

marittimi confermano un livello non proporzionato dei volumi. Il Baltic dry index continua a

fluttuare alìmpiamente al di sotto dei range storici.

Il petrolio ha beneficiato infatti anche della riduzione della produzione. Nell'ultimo rilascio l'EIA

prevede che la produzione di petrolio greggio degli Stati Uniti sarà in media di 11,1 milioni di

barili / giorno nel 2021, in calo rispetto a una stima di 11,34 milioni di barili / giorno nel 2020.

L'EIA dovrebbe anche rilasciare a breve le sue prime previsioni di produzione per il 2022.

La reazione della debolezza del dollaro, insieme a un potenziale rally dei rendimenti del Tesoro

USA, tenderanno nel breve ad esercitare una nuova pressione sui prezzi spot dell'oro, con il

mercato che ora negozia ben al di sotto di 1.850 usd/oz, prevediamo che la fase correttiva

dell’oro possa governare a breve ile scelte dei trader. Sul breve ci aspettiamo un ulteriore

pressione al ribasso, mentre sul lungo periodo la nostra View rimane positiva fatta salva la

tenuta di area 1650 usd/oz. Nel qualcosa saremmo orientati a sostenere un nuovo

apprezzamento dell’oro oltre i recenti massimi con potenziale sviluppo verso area 2300 usd,

molto dipenderà dalle aspettative di inflazione e da cosa ciò significhi per i rendimenti reali.

Le speranze di cospicui investimenti sul fronte dell’energia pulita e dell’infrastrutture

aumenteranno probabilmente l'appetito degli investitori per i metalli. Nel mercato cinese le scorte

hanno iniziato a crescere seguendo l'usuale andamento stagionale. Tuttavia in considerazione dei

recenti rialzi abbiamo esposto per il rame l’indicazione a breve di prendere beneficio,

mantenendo per il momento un outlook positivo. In generale per i metalli ci aspettiamo nel breve

una correzione nell’ordine del 5% prima che il comparto possa riattivare la domanda.

1/13/2020 24CRB INDEX 172,11 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 162,00 170 165 121,50 162,00

LONG TERM 145,00 190 190

GOLD 1.914 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 1750 1960 1750 1370 1750

LONG TERM 1650 2050 1650

25BRENT OIL 54,30 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 50,00 60,00 60 21,50 50,00

LONG TERM 40,00 65,00 65

COPPER 8.130 BEAR MARKET NEUTRAL BULL MARKET SUPP RESIS TARGET TARGET WARNING

TREND RIBASSO CORREZIONE NEUTRO CORREZIONE RIALZO VERIFICATI K_IN K_OUT

SHORT TERM 7450 7800 7500 5250 7450

LONG TERM 7250 7800 8600

26FOREX MARKET

OUTLOOK 20/21

Il

mercato dei cambi apre l’anno all’insegna di un consensus positivo sull’euro.

La nostra View pur riconoscendo la presenza di un trend rialzista ne vincola il percorso

con alcune condizioni tecniche imperative, a partire dall’andamento del Dollar Index come

descritto nel nostro FX Outlook 20/21.

Il recente consolidamento dell'euro oltre 1,2150 ha favorito l'allungo verso la parte alta del canale

che stiamo monitorando dallo scorso anno. Al momento il limite transita in area 1,2350/60. Tale

livello, come accaduto in passato ostacolerà ulteriori apprezzamenti del cambio nel breve,

tuttavia la tenuta del floor in area 1,2150/1,20, continuerà a mantenere attivo il consensus

positivo sull’euro. Soltanto la violazione al ribasso di 1,1940 promuoverebbe l'apertura di una

correzione che in linea teorica tenderebbe a riportare i corsi verso area 1,16. Quest'ultimo livello

coincide con il punto sotto il quale il mercato metterebbe in discussione la tenuta dell'attuale

tendenza rialzista dell’euro. Noi crediamo che tale livello possa essere alzato in coincidenza con

area 1,1940. In assenza del breakout rimane comunque aperta la struttura rialzista dell’eur usd

con possibili apprezzamenti verso area 1,2550.

Per approfondire tutti i rapporti di cambio coperti dalla nostra ricerca chiedete di ricevere il

nostro report FX OUTLOOK 20/21

1/13/2020 27WB ADVICE> MARKET MODEL FORECASTING WB ADVICE> MARKET MODEL FORECASTING

WARNING Δ LAST TARGET Δ LAST

11/01/2021 VIEW PRICE SUPPORTO RESISTENZA TARGET STRATEGIA

STOP TARGET B/T STRATEGICO TARGET L/T

AZIONARIO LONG TERM SHORT TERM

MSCI WORLD BULLISH CONSOLIDAMENTO 2.016 1.930 2.065 1.870 2.050 1,67% 2.350 16,55% LONG

VIX BEARISH CONSOLIDAMENTO 25,07 20,00 30,00 30 30 -19,66% 20 20,22% SHORT

S&P500 BULLISH RIALZO 3.804 3.685 3.800 3.550 4.100 7,79% 4.450 16,99% LONG

NASDAQ 100 BULLISH CORREZIONE 12.940 12.200 13.500 12.250 13.500 4,33% 16.500 27,52% LONG

NASDAQ BIOTECH BULLISH DISTRIBUZIONE 4.971 4.550 5.000 4.400 4.550 -8,47% 6.400 28,75% LONG

STOXX 600 BULLISH CORREZIONE 408,49 410,00 433,00 400 410,0 0,37% 433,0 6,00% LONG

EUROSTOXX 50 BULLISH CONSOLIDAMENTO 3.622 3.400 3.700 3.400 3.850 6,28% 4.100 13,18% LONG

DAX BULLISH CONSOLIDAMENTO 13.968 13.200 14.000 13.200 14.000 0,23% 16.500 18,13% LONG

FTSE MIB BULLISH CONSOLIDAMENTO 22.746 21.500 23.850 21.000 24.000 5,51% 28.000 23,10% LONG

MSCI EMU BULLISH CONSOLIDAMENTO 232,46 222,00 250,00 220 251 7,98% 251 7,98% LONG

NIKKEI 225 BULLISH RIALZO 27.490 26.500 28.500 26.400 28.500 3,67% 31.500 14,59% LONG

MSCI EMERGING MARKETS BULLISH CONSOLIDAMENTO 73.075 69.700 76.100 69.700 76.100 4,14% 76.000 4,00% LONG

MSCI BRIC BULLISH CONSOLIDAMENTO 901,17 837 955 825,00 955 5,97% 1.025 13,74% LONG

MSCI EM CHINA BULLISH CONSOLIDAMENTO 109,74 103,00 109,00 103,00 120 9,35% 120 9,35% LONG

OBBLIGAZIONARIO

US 30 Y BULLISH CONSOLIDAMENTO 1,82 1,8000 1,95 1,80 1,95 7,12% 2,50 37,33% LONG

US 10Y NEUTRAL CONSOLIDAMENTO 1,04 0,9000 1,16 0,80 1,16 11,65% 1,50 44,37% LONG

DE 10 Y NEUTRAL CONSOLIDAMENTO -0,55 -0,6000 -0,50 -0,50 -0,35 -35,90% 0,05 -109% LONG

IT 10 Y BEARISH RIBASSO 0,54 0,5000 0,60 0,60 0,50 7,58% 0,10 81,52% SHORT

SPREAD BTP_BUND BEARISH RIBASSO 107,00 100 125,00 125,00 70,00 34,58% 70,00 34,58% SHORT

JPM EMU BOND INDEX NEUTRAL T/PROFIT 419,83 419 422,00 414,00 415,00 -1,15% 415,00 -1,15% LONG

JPM GLOBAL BOND INDEX NEUTRAL T/PROFIT 611,89 609 616,00 609,00 603,00 -1,45% 600,00 -1,94% LONG

JPM EMBI + NEUTRAL T/PROFIT 945 930 950,00 930,00 930,00 -1,59% 900,00 -4,77% LONG

IBOXX EURO CORPORATE BOND NEUTRAL RIALZO 244,39 240 246,00 240,00 245,00 0,25% 246,00 0,66% LONG

IBOXX HY EUR CORP BOND BULLISH RIALZO 208 205 215,00 205,00 215,00 3,56% 215,00 3,56% LONG

COMMODITY FUT.

CRB INDEX BULLISH T/PROFIT 172,11 162,00 170,00 162,00 165,00 -4,13% 190,00 10,40% LONG

ORO NEUTRAL CORREZIONE 1.914 1.750 1.960 1.750 1.750 -8,54% 1.650 -13,77% LONG

PHLX GOLD & SILVER BULLISH CORREZIONE 318,33 230 310 250,00 320,00 0,52% 430,00 35,08% LONG

PETROLIO BRENT BULLISH CONSOLIDAMENTO 54,30 50,00 60,00 50,00 60,00 10,50% 65,00 19,71% LONG

RAME BULLISH T/PROFIT 8.130 7.450 7.800 7.450 7.500 -7,74% 8.600 5,79% LONG

ALLUMINIO BULLISH T/PROFIT 2.063 2.000 2.070 1.930 1.930 -6,42% 2.250 9,09% LONG

NICKEL BULLISH T/PROFIT 17.796 16.500 19.000 16.500 19.000 6,77% 19.000 6,77% LONG

SOX SEMIC PHLX BULLISH T/PROFIT 2.828 2.710 3.050 2.600 1.600 -43,42% 1.700 -39,89% LONG

COFFEE C CONT NEUTRAL RIBASSO 120,90 116,00 130,00 109,00 116,00 -4,05% 110,00 -9,02% LONG

BALTIC BEARISH RIBASSO 1.425 1.250 2.000 2.000 1.250 12,28% 2.000 -40,35% SHORT

VALUTE

DOLLAR INDEX BEARISH CORREZIONE 89,53 89,50 92,00 92,50 92,00 -2,76% 89,50 0,03% SHORT

EUR/USD BULLISH RIALZO 1,2273 1,2150 1,2360 1,2070 1,2000 -2,22% 1,2850 4,70% LONG

EUR/USD S/T BULLISH CORREZIONE 1,2273 1,2150 1,2360 1,2000 1,2000 -2,22% 1,2500 1,85% LONG

EUR/GBP NEUTRAL CONSOLIDAMENTO 0,9047 0,8880 0,9200 0,8880 0,8600 -4,94% 0,8600 -4,94% LONG

GBP/USD BULLISH CONSOLIDAMENTO 1,3562 1,2950 1,3710 1,2750 1,37 1,02% 1,42 4,70% LONG

EUR/JPY NEUTRAL CORREZIONE 127,42 125,75 127,45 125,75 125,80 -1,27% 130,00 2,02% LONG

USD/JPY BEARISH CORREZIONE 103,82 101,00 107,00 107,00 101,00 2,72% 100,00 3,68% SHORT

EUR/CNY NEUTRAL CORREZIONE 7,95 7,90 8,10 7,90 7,65 -3,76% 7,35 -7,54% LONG

USD/CNY BEARISH CORREZIONE 6,48 6,35 6,55 6,61 6,30 2,76% 6,00 7,39% SHORT

EUR/SEK BEARISH CORREZIONE 10,05 10,00 10,30 10,35 9,65 3,94% 9,00 10,41% SHORT

EUR/NOK BEARISH DISTRIBUZIONE 10,34 10,40 10,60 10,65 10,25 0,83% 9,40 9,05% SHORT

EUR/DKK NEUTRAL NEUTRO 7,4383 7,42 7,60 7,42 7,5 0,16% 7,5 0,16% LONG

EUR/PLN NEUTRAL CONSOLIDAMENTO 4,5179 4,44 4,60 4,44 4,5 -0,40% 4,6 1,82% LONG

EUR/CHF BEARISH CORREZIONE 1,0865 1,0750 1,0900 1,0900 1,058 2,62% 1,044 3,91% SHORT

USD/CHF BEARISH CORREZIONE 0,8852 0,8830 0,9080 0,9090 0,908 -2,58% 0,850 3,98% SHORT

EUR HKD BEARISH CONSOLIDAMENTO 9,51 9,48 9,60 9,48 9,30 2,25% 9,75 -2,48% SHORT

USD HKD BEARISH NEUTRO 7,75 7,74 7,77 7,77 7,75 0,05% 7,75 0,05% SHORT

CNY HKD BULLISH T/PROFIT 1,1968 1,1880 1,2200 1,18 1,19 -0,57% 1,18 -1,82% LONG

CNY JPY BEARISH CONSOLIDAMENTO 16,03 15,75 16,00 16,00 15,50 3,28% 15,50 3,28% SHORT

USD CAD BULLISH CORREZIONE 1,2679 1,2700 1,2900 1,3100 1,24 -2,20% 1,23 -2,99% LONG

EUR MXN BEARISH CONGESTIONE 24,39 24,35 24,65 24,65 23,00 5,71% 21,00 13,91% SHORT

USD MXN BEARISH RIBASSO 19,88 19,70 20,30 21,25 19,50 1,91% 19,00 4,42% SHORT

EUR RUB BEARISH DISTRIBUZIONE 91,45 89,90 92,90 93,00 88,30 3,45% 86,50 5,42% SHORT

USD RUB BEARISH RIBASSO 74,53 73,80 75,50 75,50 73,00 2,05% 60,00 19,49% SHORT

EUR INR NEUTRAL CORREZIONE 90,13 89,00 91,00 89,00 87,5 -2,92% 85,5 -5,14% LONG

28WB>PERSPECTIVES ©

Abbiamo riportato una legenda tecnica inserendo alcune informazioni che

riteniamo possano migliorare la comprensione dell’Outlook

elaborato dal nostro servizio di Analytics.

1 DESCRIZIONE STRUMENTO, TENDENZA DI BREVE, TENDENZA DI MEDIO LUNGO TERMINE

2 La quotazione (…) si riferisce al l’ultimo valore di chiusura disponibile alla data di realizzazione del

report

I 4 riquadri indicano il livello di probabilità in quartili dell’Outlook.

1 - riquadro basso livello di confidenza della stima

4 - alto livello di confidenza della stima

3 La sezione riporta i movimenti direzionali attesi nell’ambito di un trend ribassista

RIBASSO Le frecce indicano la direzione attesa: rialzo/ribasso

Il tratto giallo indica condizione neutra laterale.

Nell’ambito di una tendenza direzionale è possibile che si manifestino brevi fasi

laterali o in controtendenza Correzione

CORREZIONE In una tendenza dominante al ribasso/rialzo può innescarsi una fase correttiva

contraria al movimento. Pertanto è possibile riscontrare una correzione del

BEAR MARKET (temporaneo rialzo inserito in un contesto dominante [tendenza] al ribasso)

NEUTRAL Fase dominante Neutra. Tipica situazione di consolidamento del trend , accumulazione

(fase propedeutica al rialzo) o distribuzione (fase propedeutica all’avvio di un ribasso)

4 SUPPorti - : sono livelli che costituiscono barriere tecniche di verifica di una tendenza. Nei

supporti aumentala probabilità che si manifesti la domanda. La loro violazione implica una

conferma del trend se avviene lungo la direzione dominante (ribasso); inversione qualora si violi un

livello contrario al trend dominante

5 RESISistenze - : nelle resistenze aumenta la probabilità che si manifestino ordini in vendita. La

loro violazione implica una conferma del trend se avviene lungo la direzione dominante (rialzo) ;

inversione qualora si violi un livello contrario al trend dominante

6 I target rappresentano valori di stima verso cui il mercato sta dirigendo.

7 TARGET VERIFICATI: In questo campo vengono segnalati i target segnalati nei precedenti report

e verificati dal mercato

8 Knoch _In rappresenta il calore/livello sopra cui la strategia è considerata attiva in caso di

strategia rialzista (sotto se strategia ribassista) – Quando si attiva il valore assume colorazione

verde

9 Knoch_Out: valore che innesca l’exit strategy; quando si attiva il valore assume colorazione

rossa, equivale allo stop loss della strategia

1/13/2020 29DATABASE

WB>PERSPECTIVES

b y WB ANALYTICS>

Info@wbadvisors.it

WB Advisors SCF, Via Carroccio, 16 20121 Milano.

La presente pubblicazione è distribuita da WB Advisors. Pur ponendo la massima cura nella predisposizione della

presente pubblicazione e considerando affidabili i suoi contenuti, WB Advisors non si assume tuttavia alcuna

responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti ovvero

presenti sulle pubblicazioni utilizzate ai fini della sua predisposizione. Di conseguenza WB Advisors declina ogni

responsabilità per errori od omissioni.

La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun

caso offerta al pubblico di prodotti finanziari ovvero promozione di servizi e/o attività di investimento né nei confronti di

persone residenti in Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale offerta e/o

promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

Nessuna società appartenente a WB Advisors potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi,

a titolo meramente esemplificativo, il danno per perdita o mancato guadagno, interruzione dell’attività, perdita di

informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi

finalità, dei dati e delle informazioni presenti nella presente pubblicazione.

La presente pubblicazione non può essere riprodotta senza l’autorizzazione di WB Advisors, restandone in ogni caso

vietato ogni utilizzo commerciale. La presente pubblicazione è destinata all’utilizzo ed alla consultazione da parte della

clientela professionale e commerciale di WB Advisors cui viene indirizzata, e, in ogni caso, non si propone di sostituire il

giudizio personale dei soggetti a cui si rivolge. WB Advisors ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi

elemento sopra esposto e/o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo

stesso venga pubblicato e messo a disposizione della sua clientela. WB Advisors può occasionalmente, a proprio

insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti/strumenti finanziari eventualmente

menzionati nella presente pubblicazione. In nessun caso e per nessuna ragione WB Advisors sarà tenuta, nell’ambito

dello svolgimento della propria attività di advisory, quali la consulenza in materia di investimento in strumenti finanziari

ad agire conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

1/13/2020 30Puoi anche leggere