Q1 - Strategia di Investimento Trimestrale - Kudos Capital Management SA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Strategia di

Investimento

Trimestrale

Q1

Primo Trimestre 2019

NON FISSARE

I TUOI OBIETTIVI

IN BASE A COSA GLI ALTRI

RITENGONO IMPORTANTE

Investire durante la fine del ciclo economico:

come difendersi in un contesto in via di

deterioramento

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico

Scenario Globale

Da inizio anno abbiamo assistito a nume- in una contrazione nei cash-flow – già alta-

rosi dati contradditori e a conseguenti mente scontati nelle valutazioni azionarie

movimenti di mercato spesso incoerenti e correnti – e in un minor merito creditizio.

confusi. Il mese di dicembre ha dimostrato Analizzando le recenti decisioni e indica-

ampiamente come le correzioni possano zioni di politica monetaria della BCE e del-

essere repentine e significative, allo stesso la FED si può facilmente notare come l’au-

tempo i rimbalzi possano essere innesca- mento di incertezza e di tensione a livello

ti e sostenuti da interruzioni momentanee macroeconomico e geopolitico si stia tra-

nel ciclo dei rialzi delle banche centrali o mutando in una minore confidenza in me-

da ipotesi circa eventuali progressi nella rito ai prossimi passi necessari a sostenere

“guerra dei dazi” non certo seguiti da ri- le imprese, i consumi e in generale il ciclo

scontri fattuali o accordi reali. economico in atto.

Eccetto che per motivi tecnici, ma allo stes- La Banca Centrale Americana si è recente-

so tempo ignorando i dati di recessione mente mostrata più accomodante in tema

“tecnica”, l’incredibile rimbalzo nei mercati di politica monetaria, interrompendo i rialzi

azionari e nel settore creditizio avvenuto dei tassi, probabilmente spinta dalla volon-

da inizio 2019, è stato completamente sle- tà di sostenere e prolungare il più possibi-

gato dai fondamentali. Tutte le economie le questo lungo ciclo economico, ormai al

sviluppate stanno subendo una contra- termine, favorendo nuovamente l’accesso

zione o sono prossime ai limiti di capa- al credito e un rialzo delle principali asset

cità produttiva, di mercato del lavoro ed class. La domanda di emissioni corporate

espansione del credito. Se si tralasciano gli in dollari è aumentata considerevolmente

incoraggianti titoli dei media in merito ai in seguito alla decisione della Federal Re-

recenti rialzi e alle previsioni di un contesto serve, poiché gli investitori hanno in parte

geopolitico in miglioramento, in realtà i ri- accantonato i timori che la corrente fase di

schi legati alla guerra commerciale tra Stati rialzo dei tassi ponga la parola fine alla cre-

Uniti, Unione Europea e Cina, le incertezze scita economica negli USA e impatti nega-

in merito ai negoziati sulla Brexit, le paure tivamente sugli utili aziendali.

riguardanti l’Italia e in generale i timori di L’indice Bloomberg Barclays Global High

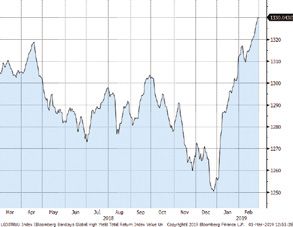

un deterioramento globale dei principali Yield Total Return si è apprezzato di quasi

dati economici sono tutti ancora presenti, il 5% in soli due mesi, il miglior inizio anno

vivi e irrisolti. dal 2009 e ha registrato la più alta quota di

Contemporaneamente, un numero cre- afflussi di capitale dal 2016.

scente di primarie società, in diversi setto-

ri, stanno rivedendo al ribasso le previsioni

sugli utili per i prossimi 18/24 mesi o annun-

ciando l’implementazione di piani di ristrut-

turazione e taglio di costi (in sintesi tagli al

personale e dismissione delle aree di busi-

ness meno performanti e non strategiche).

I consumi sono stagnanti in diverse eco-

nomie primarie e le imprese realizzeranno

presto o tardi che una riduzione dei profit-

ti, accompagnata da una minore liquidità

nel mercato obbligazionario, si tramuterà

in un aumento dei costi di credito e met-

INDICE BLOOMBERG BARCLAYS GLOBAL HIGH YIELD (RILEVAZIONI

terà pressione ai loro bilanci, traducendosi GIORNALIERE) – FONTE: BLOOMBERG

Kudos Capital Management · Q1 · 2019 Pagina 4

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico Per le nuove emissioni obbligazionarie, gli investitori hanno manifestato interesse d’acquisto da sei a otto volte superiori ai nominali in emissione, da due a tre volte il livello medio di offerte per nuovi bond sul mercato. Anche il mercato ipotecario ha beneficiato della minore volatilità dei tassi, dell’interruzione dei rialzi e del prolungarsi del “flattening” sulla curva dei rendimenti. A nostro parere, il recente dietrofront di- mostra come la Fed sia maggiormente interessata a prolungare il ciclo econo- mico, a sostenere la crescita e l’inflazio- BUND TEDESCO (RILEVAZIONI MENSILI) – FONTE: BLOOMBERG ne mentre sia meno incline a mantenere sotto controllo la spinta alla creazione di I sostenitori dell’ipotesi secondo la qua- nuovo credito che è stato usato per ac- le i mercati sono perfettamente efficien- quistare asset finanziari a leva spingen- ti, probabilmente stanno interpretando do la maggior parte degli asset finanziari i recenti movimenti divergenti come co- ai corsi che vediamo oggi. perture durante una fase di bull market, Le recenti decisioni della banca centrale e anche se nell’ultima fase del ciclo. Dall’al- l’attuale fase del ciclo economico in qual- tro lato, coloro che hanno una maggiore che modo ricordano quello che accadde sensibilità verso la finanza comportamen- nella primavera del 1927, quando in quel tale è più probabile che vedano i recenti caso tramite una decisione più energica scambi come contraddittori e come car- la banca centrale americana abbassò il tine di tornasole di risorse non allocate tasso base dal 4% al 3.5% con l’intento efficientemente e della presenza di una di sostenere una crescita economica in divergenza sempre più netta tra la paura rallentamento durante la fine di un altro di una recensione nel medio termine e il ciclo economico. Questo modo di agire sogno di vivere una nuova era caratteriz- può quindi rappresentare un tipico esem- zata da interessi negativi, bassa volatilità, pio di come, inavvertitamente, le banche crescita moderata e controllo del merca- centrali possano finanziare la creazione di to da parte delle banche centrali. bolle speculative. Come sempre, ribadiamo che la nostra Tutti i principali mercati azionari riportano missione principale è il mantenimento perfomance a doppia cifra da inizio anno, del capitale e successivamente il rag- nonostante questo riteniamo importante giungimento di obbiettivi di rendimento porre molta attenzione ai recenti movimen- adeguati con la minor componente di ri- ti dei tradizionali “safe asset” e beni rifugio. schio possibile. Negli ultimi anni, come il buon senso indi- Onestamente, con queste condizioni di cherebbe, il Bund e l’oro presentavano una mercato ed in questa fase del ciclo eco- correlazione inversa con i mercati azionari. nomico, per gli investitori maggiormente Questa correlazione si è invertita durante avversi al rischio o che non vogliono affi- l’ultimo trimestre dello scorso anno e di darsi ad una gestione professionale atti- conseguenza il rendimento del decennale va, la prima opzione sensata è un “fly to tedesco è sceso fino a circa 10 bps, mentre safety”: dismettere gli attivi beneficiando l’indice GDX ha registrato una performan- dei recenti rialzi, aumentare significativa- ce pari a circa l’8% YTD. mente la liquidità dei portafogli, eliminare Kudos Capital Management · Q1 · 2019 Pagina 5

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico l’esposizione azionaria, e preparare il por- tafoglio in vista di una severa correzione. Questo con la consapevolezza da un lato di poter anticipare il mercato di diversi tri- mestri, dall’altro che non ci siano ragione- voli indicatori che suggeriscono che stia rinunciando nel frattempo a rendimenti degni di nota. D’altro canto, riteniamo che gli investitori attivi, dopo anni di difficile competizio- ne nei confronti di strumenti passivi ed ETF, possano ora trovare delle nicchie di valore le quali, con l’ausilio di adeguante coperture di mercato, possano generare “alpha” anche in un contesto confuso e in deterioramento come quello attuale. Abbiamo identificato quattro strategie che, tra quelle implementabili, possono generare valore anche in un contesto complesso e poco rassicurante. Kudos Capital Management · Q1 · 2019 Pagina 6

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico

Analisi Tecnica

Nell’ultimo trimestre del 2018, tutti i mercati

azionari hanno raggiunto nuovi minimi an-

nuali, chiudendo l’anno non troppo lontano

da questi. Infatti, dicembre è stato un mese

molto negativo, uno dei peggiori della sto-

ria. L’azione al ribasso dei prezzi ha significa-

to per molti indici azionari la rottura dei livelli

di supporto di lungo termine generando se-

gnali analoghi a quelli del 2001, 2008 e 2011.

Pertanto, i timori da noi espressi per tutto il

2018 e specialmente nel report del quarto

trimestre, si sono dimostrati fondati.

Andando più nel dettaglio, almeno a livello

geografico, i segnali negativi di lungo termine INDICE S&P500, MAC E STOCASTICO (RILEVAZIONI TRIMESTRALI)

si sono manifestati su tutti gli indici azionari eu- FONTE: BLOOMBERG

ropei (esclusa la Svizzera) e su quelli dei mercati Passando ora ad esaminare il reddito

emergenti, mentre i supporti hanno sostenuto fisso e il credito, le prospettive rimango-

i prezzi sugli indici statunitensi e sul giappone- no positive sia sul Bund tedesco che sul

se Nikkei, che si mantengono dunque ancora Bond decennale statunitense. Il primo

rialzisti da un punto di vista direzionale. ha ovviamente uno scarso margine di

Detto questo, i primi due mesi del 2019 sono ulteriore apprezzamento, dato il basso

stati invece caratterizzati da un significativo rendimento (intorno allo zero) che gli at-

rimbalzo dei mercati azionari che hanno recu- tuali livelli di prezzo implicano, mentre il

perato la maggior parte delle perdite collezio- secondo ha un potenziale maggiore,an-

nate nel 2018, in particolare quelle dell’ultimo che alla luce di un interessante segnale

trimestre. Tuttavia, l’attuale rally non ha anco- rialzista sia dal punto di vista direzionale

ra raggiunto livelli tali da annullare il segnale che ciclico generatosi sul grafico mensi-

ribassista di lungo termine sopra citato e, di le, avvenuto al termine di un trend ribas-

conseguenza, le nostre previsioni tecniche sista durato più di due anni.

rimangono negative sia a livello tattico che

strategico, ad eccezione del mercato aziona-

rio statunitense, giapponese e svizzero.

US 10YR T-BOND, MAC E STOCASTICO (RILEVAZIONI MENSILI)

FONTE: BLOOMBERG

Osservando le principali valute contro

INDICE STOXX600, MAC E STOCASTICO (RILEVAZIONI TRIMESTRALI)

FONTE: BLOOMBERG l’EUR, ribadiamo, come già fatto nella

Kudos Capital Management · Q1 · 2019 Pagina 7

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico

relazione del quarto trimestre 2018, che no ancora muovendo all’interno di un tra-

USD, GBP e CHF presentano un’imposta- ding range di lungo termine che persiste

zione simile e che i rispettivi cambi si tro- da quasi tre anni. L’oro si trova ora vicino

vano tutti su livelli interessanti dai quali alla fascia superiore del trading range

è ragionevole aspettarsi una reazione da che si colloca tra 1.350 e 1.400 dollari;

parte della moneta europea. in questo momento, non siamo in grado

di scorgere alcun segnale rialzista di lun-

go termine, ma vale la pena continuare

a monitorare il metallo giallo in attesa di

indicazioni più chiare, che a nostro avviso

non giungeranno non troppo lontane in

termini di tempo.

EUR/USD, MAC E STOCASTICO (RILEVAZIONI MENSILI)

FONTE: BLOOMBERG

In conclusione, considerando l’imposta-

zione tecnica negativa che abbiamo ri-

levato in riferimento agli indici azionari

europei, riteniamo che valga la pena dare

un’occhiata all’oro, che di solito benefi-

cia in periodi non favorevoli per i mercati

azionari. Anche se il metallo giallo è sto

protagonista recentemente un buon re-

cupero di circa il 15%, i suoi prezzi si stan-

ORO, MAC E STOCASTICO (RILEVAZIONI MENSILI)

FONTE: BLOOMBERG

Kudos Capital Management · Q1 · 2019 Pagina 8

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico Posizionamento suggerito A livello strategico, considerando quel- sono notevolmente ridimensionati tor- lo che abbiamo detto nelle sezioni pre- nando ai livelli dello scorso settembre cedenti di questo report, riteniamo op- ed evidenziando a nostro avviso un ec- portuno ridurre l’esposizione azionaria cessivo ottimismo. La compressione dei in modo significativo sfruttando l’attuale rendimenti è stata molto più elevata sul fase rialzista che sta dando la possibilità Bund tedesco, che è tornato nuovamen- di vendere a prezzi per noi impensabili te al di sopra di 166 punti, riflettendo un solo poche settimane fa. A nostro avviso, rendimento alla scadenza (10 anni) di cir- la riduzione del peso dovrebbe essere ca 10 punti base. Tutto ciò significa che più concentrata in Europa e sui mercati vi è una forte domanda di strumenti a emergenti, mentre siamo più ottimisti ne- basso rischio che per noi non può esse- gli Stati Uniti, in Giappone e in Svizzera. re spiegata solamente con una politica Da un punto di vista tattico, i merca- economica ancora “dovish” da parte del- ti azionari si trovano, in questo primo la BCE che sarà probabilmente costretta trimestre del 2019 su livelli eccessivi e a rinviare qualsiasi rialzo dei tassi. Il no- quindi ritorna necessario ridurre o eli- stro suggerimento è quindi quello di ri- minare del tutto l’esposizione azionaria durre il rischio anche nell’ecosistema del perché è improbabile che dagli attuali reddito fisso riducendo la duration e, se livelli i mercati possano continuare a cre- possibile, coprendo il rischio di credito. scere più di tanto, anche nel caso in cui Guardando alle valute, crediamo ancora i segnali dei nostri modelli dovessero ri- nell’euro e quindi raccomandiamo di ri- velarsi sbagliati. durre l’esposizione in tutte le altre valute. INDICE NASDAQ COMPOSITE, MAC E STOCASTICO (RILEVAZIONI A 240 MINUTI) – FONTE: BLOOMBERG Per quanto concerne il reddito fisso e il credito raccomandiamo cautela ai livelli di prezzo attuali, dato il già significativo rimbalzo avvenuto quest’anno. Gli indici Itraxx Europe e Crossover, che misurano il differenziale tra il rendimento privo di rischio e rispettivamente le obbligazioni Investment Grade e quelle High Yield, si Kudos Capital Management · Q1 · 2019 Pagina 9

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico

Idee di

Investimento

L’ombrello dei dividendi possono rappresentare degli interes-

Dopo la correzione di dicembre, all’in- santi livelli di entrata per una posizione

terno dello EuroStoxx600 si possono a medio-lungo termine.

trovare diversi nomi primari che pos-

sono garantire flussi di cassa positivi e Giocare sulla struttura del capitale

stabili e dividendi sostenibili, il tutto a I mercati obbligazionari presentano an-

ratio storicamente bassi. Ad esempio, la cora rendimenti depressi e corsi di mer-

nostra selezione attuale di titoli europei cato ai massimi storici, è naturale quindi

ad alto dividendo conta circa 15 azio- ritenere che i rischi di questa asset class

ni che presentano buoni fondamentali, non siano ancora emersi e siano tutt’o-

un’impostazione tecnica positiva sia a ra presenti. Questo vale da entrambi i

livello tattico che strategico e offrono lati dell’atlantico e per il segmento In-

la protezione concessa da dividendi vestment Grade quanto per quello High

mediamente superiori al 5%. Al fine di Yield. All’interno delle emissioni Invest-

limitare i rischi sistematici legati ad un ment Grade è impossibile non notare il

contesto economico in rallentamento, recente trend che ha portato le emissio-

ad uno scenario geopolitico liquido e ni tripla-B a rappresentare oggi circa il

incerto, nonché con l’intento di isolare 50% dell’indice Bloomberg Barclays IG

il più possibile l’alpha della selezione Global Index da una quota inferiore al

una protezione di mercato può essere 20% nel 2003. Durante la prossima re-

implementata attraverso l’apertura di cessione è ipotizzabile che diversi emit-

una posizione short sull’EuroStoxx50 o tenti BBB subiranno un downgrade e

sull’Eurostoxx600 o tramite EFT short rientreranno del segmento High Yield.

sugli indici o per mezzo di una posizio- Nonostante il fatto che un downgrade

ne short tramite warrant sui futures dei non implichi tout-court un aumento del

suddetti indici. rischio credito, dal momento che la re-

visione al ribasso del rating creditizio

Lo spread dei tassi reali può essere dovuta ad altri fattori, questi

In Europa, il differenziale corrente tra il “fallen angel” esporranno gli investitori

rendimento risk free (nullo) e il tasso di a potenziali correzioni e perdite in con-

inflazione (vicino al 2%), suggerisce che to capitale.

un ristringimento di questo spread sa- Dopo un allargamento degli spread di

rebbe salutare e in parte desiderabile. credito avvenuto nel corso del 2018,

Per questo motivo, un irripidimento del- questi differenziali si sono rapidamente

la curva dei rendimenti negli Stati Uniti richiusi negli scorsi due mesi. Per questo

e il ritorno a rendimenti più adeguati nel motivo, in linea generale e salvo emit-

comparto dei Governativi europei core tenti specifici, il profilo di rischio-ren-

(Bund, OAT in primis) è ipotizzabile nei dimento di questa asset class appare

prossimi 12-18 mesi. Effettuare assun- ancora poco attrattivo, soprattutto per

zioni e di conseguenza implementare investitori denominati in EUR. Al fine di

strategie di investimento che prendano ottenere un rendimento più adeguato

esposizione sull’andamento dei tassi e in questa classe di investimento, che ri-

sulla curva dei rendimenti non è sicura- mane di importanza fondamentale per

mente semplice né alla portata di tut- la maggior parte degli investitori tradi-

ti, tuttavia la persistenza nell’assenza di zionali, nicchie di valore possono esse-

term premia in US nonché i rendimenti re individuate sfruttando la struttura di

attuali dei governativi core in Europa, capitale di emittenti primari e finanziari

Kudos Capital Management · Q1 · 2019 Pagina 10Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico

sistemici, con buoni indicatori di perfo-

mance aziendali, bilanci sani e ben capi-

talizzati e con un solido storico di capa-

cità di generare cash-flow positivi.

In quest’ottica, emissioni subordinate,

ibride o perpetue possono essere con-

siderate un’alternativa valida, a patto di

poter sopportare una maggiore volatili-

tà dei corsi.

Materie prime

Come sottolineato in più occasioni,

l’interminabile rally azionario negli Sta-

ti Uniti sta perdendo sempre più forza

sotto il peso dei rialzi della Fed – seppu- US TRADE WEIGHTED BROAD DOLLAR

FED FUNDS FUTURES ONE-YEAR SPREAD: 1ST -13TH

re al momento in pausa – delle spinte in- S&P500 INDEX / MSCI WORLD EX US INDEX

BLOOMBERG COMMODITY SPOT / MSCI WORLD INDEX

flazionistiche e della prossimità dei limiti FONTE: BLOOMBERG

produttivi: generalmente driver positivi

per le materie prime. Di conseguenza,

dopo anni di performance deludenti,

potremmo trovarci all’inizio di un bull

market sulle commodities sostenuto

da solidi fondamentali. Tralasciando

ogni possibile apprezzamento futuro di

questa classe di investimento, le mate-

rie prime rappresentano una copertura

tradizionalmente efficace nei confronti

di eventuali spinte inflattive e una buo-

na fonte di diversificazione, entrambi

aspetti senz’altro importanti nella co-

struzione di un portafoglio bilanciato

chiamato a rispondere alle sfide e ai ri-

schi dettati da un contesto economico

come quello attuale. Per di più, qualora

le pressioni al rialzo sul dollaro si do-

vessero attenuare, così come qualora le

tensioni attuali in merito ai dazi miglio-

rassero, l’outlook per le materie prime

sarebbe ancor più positivo. Le materie

prime ovviamente non concedono al-

cun carry o dividendo, non di meno lo

scenario macroeconomico attuale, il

profilo di rischio/rendimento nonché le

quotazioni correnti che permangono ai

minimi storici rappresentano incentivi

più che sufficienti per considerare un’e-

sposizione in questa asset class.

Kudos Capital Management · Q1 · 2019 Pagina 11Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico Kudos Capital Management · Q1 · 2019 Pagina 12

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico Kudos Capital Management · Q1 · 2019 Pagina 13

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico Disclaimer Kudos Capital Management SA (“Ku- to citati in questa presentazione, i rischi dos Capital Management”) è membro di connessi al tasso di interesse nominale o Polyreg e tramite questo Organismo di reale, all’inflazione, ai tassi di cambio, ai Autodisciplina (OAD) è un gestore patri- mercati azionari, al deterioramento del moniale e una società fiduciaria ricono- rating di credito e più in generale i rischi sciuta dalla FINMA. PolyReg è un OAD di credito, di controparte, di mercato e riconosciuto dall’autorità federale di con- altri rischi non sono descritti e/o quanti- trollo del riciclaggio di denaro. È istituito ai ficati. I prodotti di investimento citati non sensi dell’articolo 24 della legge svizzera garantiscono il mantenimento del capi- sul riciclaggio di denaro (LRD) e funge da tale, né offrono garanzie sui rendimenti organismo di regolamentazione e super- ottenibili. Investire comporta un rischio visione dei suoi membri. Kudos Capital di perdita e gli investitori dovrebbero es- Management è membro anche di PolyAs- sere pronti a sopportare potenziali perdi- set ed è supervisionata e sottoposta al te. Le performance passate potrebbero suo codice di condotta professionale ai non essere indicative dei risultati futuri fini dell’art. 20 par. 2 e art. 3 par. 2, lettera e potrebbero essere state influenzate da c, num. 2 della LICol (Legge federale sugli eventi e condizioni economiche che non investimenti collettivi di capitale). Il Codi- si manifesteranno in futuro. Nessuna se- ce di condotta professionale si basa sulla zione di questo documento deve esse- circolare FINMA 09/1 (Regole quadro per re interpretata come una sollecitazione la gestione patrimoniale) del 18 dicembre all’acquisto o alla vendita di un prodotto 2008 e determina i principi che regolano di investimento o alla erogazione di in- l’attività di gestione patrimoniale. Questo vestimenti personalizzati e di consulenza documento è stato redatto solo a scopo fiscale o legale. Alcune informazioni con- informativo. Di conseguenza, Kudos Ca- tenute in questo documento derivano da pital Management non fornisce alcuna fonti che Kudos Capital Management ri- garanzia in merito alla completezza, accu- tiene affidabili; tuttavia, la società non ga- ratezza e affidabilità delle informazioni in rantisce l’accuratezza o la tempestività di essa contenute. I dati di mercato si riferi- tali informazioni e non si assume alcuna scono al 1 marzo 2019. Nessuna garanzia, responsabilità per eventuali danni conse- esplicita o implicita, viene fornita da o per guenti. La divulgazione a terzi o l’uso, an- conto di Kudos Capital Management o da che parziale, di questo documento, senza uno dei suoi membri, dirigenti, funzionari l’espressa autorizzazione scritta di Kudos o dipendenti. Né Kudos Capital Mana- Capital Management SA, è vietato e sarà gement né alcuno dei suoi membri ac- perseguito. cetta alcuna responsabilità per eventuali perdite risultanti dall’uso di questa pre- sentazione o dei suoi contenuti. Le infor- mazioni e le opinioni contenute in questo documento sono aggiornate al momento della pubblicazione del presente docu- mento e possono essere modificate sen- za preavviso. Questo documento non è una sollecitazione o un’offerta e nessuna sezione di esso può costituire la base o il riferimento per qualsiasi contratto o im- pegno. Per tutti i prodotti di investimen- Kudos Capital Management · Q1 · 2019 Pagina 14

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico CHI SIAMO Siamo una realtà indipendente che si impegna a fornire servizi di consulenza puntuali, professionali e su misura, liberi da ogni conflitto di interesse. Kudos offre un’ampia gamma di servizi studiati per persone fisiche, imprese e famiglie con patrimoni diversificati che vanno ben oltre la semplice gestione patrimoniale dei beni mobiliari, intendendo la gestione della ricchezza nel suo significato più ampio. Forniamo consulenza personalizzata ed ideiamo soluzioni di investimento prendendo in considerazione ogni asset class. In risposta ad un mondo in continua evoluzione, Kudos Capital Management intende sviluppare relazioni esclusive e di lunga durata destinate ad estendersi attraverso le generazioni. Kudos Capital Management · Q1 · 2019 Pagina 15

info@kudos-cm.ch

www.kudos-cm.ch

Kudos Capital Management SA

Via San Gottardo 81

6900 MassagnoPuoi anche leggere