Strategia di Investimento Trimestrale - Q4Quarto Trimestre 2018 - Kudos Capital ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Strategia di

Investimento

Trimestrale

Q4

Quarto Trimestre 2018

NON FISSARE

I TUOI OBIETTIVI

IN BASE A COSA GLI ALTRI

RITENGONO IMPORTANTE

Investire durante la fine del ciclo economico:

come difendersi in un contesto in via di

deterioramento

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico

Scenario Globale

L’attuale fase è probabilmente l’inizio di sando il comparto azionario, si trova ora

quello che avevamo già previsto dalla fine con performance nettamente negative.

del 2017. Gli spread di credito si stanno Basti pensare che i ritorni denominati in

decisamente allargando e quasi tutti gli EUR dei principali fondi obbligazionari

indici azionari europei hanno riportato sono negativi da inizio anno con perdite

una flessione di oltre il 10% da inizio anno. medie comprese tra il 2% e il 6%, a se-

Gli ultimi due mesi sono stati difficili per conda dei rischi intrapresi. Nello stesso

gli investitori e gli operatori finanziari. Ot- periodo temporale, chi ha assunto posi-

tobre in particolare, ma anche le prime zioni rialziste sui mercati azionari sta per-

tre settimane di novembre hanno mostra- dendo ancora di più, probabilmente per

to performance negative in quasi tutte le oltre il 6% nonostante l’ottima stagione

asset class. di dividendi in Europa. L’unico asset ad

aver performato positivamente nel 2018

è stato il dollaro USA, nonostante un ini-

zio anno non facile che ha visto il cambio

salire fino alla zona 1.25 per poi perdere

oltre 10 figure fino all’attuale area 1.14. Le

azioni USA, in particolare quelle Growth,

hanno dato soddisfazioni per gran parte

del 2018, ma i progressi si sono rapida-

mente annullati negli ultimi due mesi di

ottobre e novembre. Ribadiamo quindi

con una certa soddisfazione quanto più

volte espresso nei numeri passati di que-

sto report ovvero che per un investitore

di lungo termine il premio per il rischio

INDICE DAX (GRAFICO GIORNALIERO) – FONTE: BLOOMBERG

derivante dall’acquisto di titoli azionari

statunitensi fosse un anno fa (e sia ancora

Questo andamento da parte dei mercati oggi) semplicemente inadeguato.

finanziari globali è stato da noi ipotizzato

diversi mesi fa e pertanto non possiamo

ora manifestare particolare sorpresa. Per

oltre un anno abbiamo continuato a riba-

dire che i mercati erano universalmente

gonfiati, specialmente negli Stati Uniti, e

che in Europa i principali indici azionari si

trovavano in prossimità di resistenze se-

colari di difficile superamento senza un

chiaro driver che, fra l’altro, non siamo

mai riusciti a trovare.

Qualcuno potrebbe forse obiettare che

abbiamo “fiutato” il pericolo troppo pre-

sto e che per questo non siamo stati in INDICE S&P500 (GRAFICO GIORNALIERO) – FONTE: BLOOMBERG

grado di catturare quanto di buono ci

potesse essere nel 2018. Ma non è stato Lo scenario attuale è altamente impre-

questo il caso visto che chi un anno fa è vedibile e caratterizzato da diverse in-

stato più ottimista, ad esempio sovrappe- certezze: la guerra commerciale tra Stati

Kudos Capital Management · Q4 · 2018 Pagina 4

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico

Uniti e Cina, l’atteso rallentamento dell’e- plicato quando i tassi salgono; questo a

conomia globale, la normalizzazione del- causa del fatto che le imprese possono

la politica monetaria espansiva nell’UE indebitarsi solo a tassi via via più elevati

ed il prosieguo di quella restrittiva negli e alcune nemmeno ci riescono. Tuttavia,

USA, la legge di bilancio in Italia, il diffi- quello che è meno intuitivo è che anche

cile accordo tra Regno Unito ed Unione in un contesto di tassi stabili da parte del-

Europea, etc. le banche centrali, le imprese (e in alcuni

Dove ci porterà tutto questo? E ancora casi gli Stati, come per esempio l’Italia in

più importante, come dovremmo agire questo periodo) possono trovarsi nella si-

sui mercati in questo ambiente in via di tuazione di doversi indebitare a tassi più

deterioramento? elevati a causa di altri fattori come per

È impossibile, e francamente inutile, per esempio l’aspettativa di una crescita eco-

non dire pericoloso, speculare o cerca- nomica inferiore alle attese.

re di posizionarsi sulla base dei possibili

risultati di queste variabili geopolitiche

come pure prevedere che impatto po-

tranno ancora avere sui mercati finanziari.

Riteniamo invece più proficuo segnala-

re come i recenti ribassi stiano facendo

emergere qualche interessante opportu-

nità, e sebbene sia indubbiamente trop-

po presto per saltarci dentro a piè pari,

perché il rischio di afferrare un “falling

knife” è ancora presente, non possiamo

non notare che alcune valutazioni sem-

brano ora decisamente più “fair” e attra-

enti rispetto a 12 mesi fa.

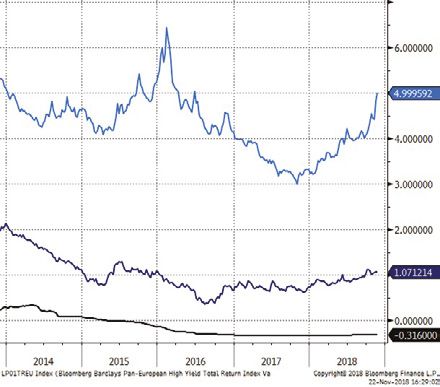

Detto questo, delle numerose incertezze Rendimento Euribor 3 mesi (dati settimanali)

citate in precedenza, ci sentiamo di pren- Rendimento Barclays Pan-European High Yield (dati settimanali)

Rendimento Barclays Pan-European Aggregate Investment

dere una posizione solo su quella che ci Grade (dati settimanali)

FONTE: BLOOMBERG

tocca più da vicino, ovvero l’Italia. Pur

prendendo atto del fatto che l’attuale go- Capire questo punto è fondamentale per

verno populista stia allocando le risorse spiegare la recente volatilità dei mercati

in un modo che non piace al mercato e in Europa ove, sebbene la BCE non abbia

probabilmente incapace di promuovere la ancora ritoccato al rialzo i tassi, il settore

produttività e gli investimenti con il risul- del credito ha già cominciato ad inasprirsi.

tato di un debito crescente e pienamente Ciò premesso, in un contesto di stretta sul

consapevoli di tutti i problemi strutturali credito i vincitori non potranno che esse-

che rimangono irrisolti in Italia, la nostra re i titoli che detengono maggiore liqui-

percezione di un “Italexit” a breve termi- dità, caratterizzati da elevati cash flow ed

ne è molto limitata e pertanto consideria- in grado di continuare a pagare dividendi

mo accettabile il rischio di detenere debi- elevati: in poche parole i titoli Value come

to italiano a breve termine, per esempio le Utilities o quelli del settore REITS, che

indicizzato all’inflazione. hanno il vantaggio di poter contare su af-

Cambiando argomento, un fenomeno fitti indicizzati.

di facile comprensione è che l’accesso I titoli Growth dovrebbero invece soffrire,

al credito diminuisce o diventa più com- anche se verranno certamente premiati

Kudos Capital Management · Q4 · 2018 Pagina 5

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico quelli con le caratteristiche appena espo- ste tipiche dei titoli Value, come Apple, che è un titolo generatore di cassa e con elevata liquidità. In conclusione, non è difficile individuare il denominatore comune di tutte le consi- derazioni appena esposte: evitare il debito europeo High Yield, mantenere una dura- tion corta e favorire titoli azionari Value ad alto dividendo atteso riducendo invece l’e- sposizione nei titoli tecnologici e Growth. In sintesi: investire dove c’è liquidità. La liquidità non serve solo a stabilizzare il portafoglio e a ridurre i rischi, ma con- sente anche di poter cogliere le occasioni quando queste si presenteranno. Per fare questo occorrerà prendere rischi in un contesto ove il pessimismo sarà dilagante e quando la maggior parte degli operato- ri sarà troppo occupata a contare le perdi- te e a ridurre i rischi invece di scorgere le opportunità. In quel momento bisognerà essere lucidi e con la serenità conferita dalla consapevolezza di aver perso poco durante la fase ribassista. Avere liquidità è la cosa più importante. Soprattutto du- rante le tempeste. Kudos Capital Management · Q4 · 2018 Pagina 6

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico

Analisi Tecnica

Per i mercati europei ottobre 2018 può

essere considerato un mese cruciale dal

momento che l’azione negativa dei prez-

zi ha sostanzialmente riconfermato il se-

gnale direzionale e ciclico ribassista dello

scorso marzo a cui si erano tuttavia sus-

seguiti diversi mesi neutro-positivi che

avevano riportato un cauto ottimismo.

Chi legge questo report con regolarità sa

bene che abbiamo sempre ritenuto im-

probabile che i due principali indici eu-

ropei, EuroStoxx 50 e Stoxx600, fossero

in grado di rompere al rialzo le rispetti-

ve resistenze secolari e che invece fosse INDICE EUROSTOXX50, MAC E STOCASTICO

(GRAFICO TRIMESTRALE) – FONTE: BLOOMBERG

maggiormente plausibile un calo delle

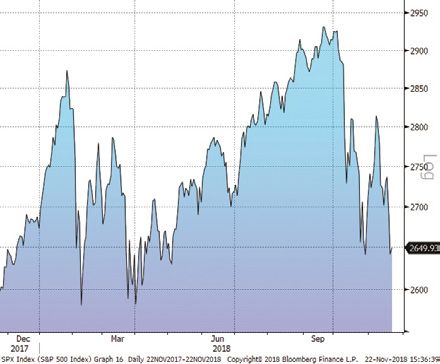

quotazioni. La situazione resta invece meno negativa

sugli indici USA ove il calo di ottobre non ha

innescato alcun segnale ribassista di lungo

termine. L’azione del prezzo del mese di no-

vembre non lascia comunque ben sperare

e pertanto segnali analoghi a quelli di otto-

bre in Europa potrebbero giungere già con

la chiusura di novembre negli USA, i quali

spingerebbero le quotazioni dell’S&P500

fin sotto quota 2’500, vero livello di control-

lo per verificare la solidità del bull market

secolare in essere dal 2009.

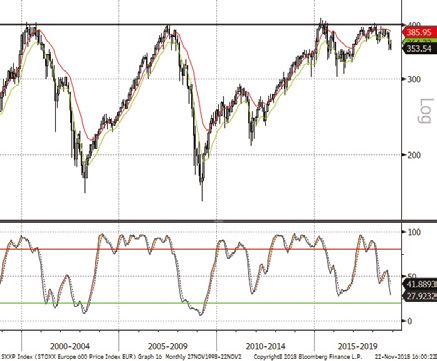

INDICE STOXX600, MAC E STOCASTICO (GRAFICO MENSILE)

FONTE: BLOOMBERG

Ora ci troviamo di fronte ad una chiara

conferma del segnale dello scorso mar-

zo che potrebbe innescare un vero e

proprio bear market. Diventerà a questo

punto fondamentale monitorare la chiu-

sura trimestrale di fine anno per capire

la pericolosità di questa indicazione.

Se i prezzi non dovessero risalire verso

quota 3’250 per l’EuroStoxx50 e 360 per INDICE S&P500, MAC E STOCASTICO (GRAFICO MENSILE)

FONTE: BLOOMBERG

lo Stoxx600 si genererebbe un segnale

negativo su base trimestrale che è com- In questo contesto negativo l’indice giap-

parso poche volte nella storia e in quella ponese Nikkei e quello globale MSCI

più recente solo nel 2001, 2008 e 2011, World mantengono un’impostazione tec-

tutti anni non certo favorevoli ai mercati nica analoga a quella Usa mentre l’indice

azionari. svizzero SMI appare quello col maggior

Kudos Capital Management · Q4 · 2018 Pagina 7

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico

potenziale, se esso riuscirà a mantenersi Europea (in parte già avvenuta sull’EUR/

sopra i minimi del 2018 in area 8’500 punti. GBP).

INDICE SMI, MAC E STOCASTICO (GRAFICO MENSILE) BUND FUTURE, MAC E STOCASTICO (GRAFICO TRIMESTRALE)

FONTE: BLOOMBERG FONTE: BLOOMBERG

Uno scenario invece analogo a quello eu- Leggermente diverso invece il contesto

ropeo è identificabile sui mercati emer- del cambio EUR/JPY ove persiste da di-

genti. L’indice MSCI Emerging Markets versi mesi una fase laterale di non facile

sta infatti generando un segnale bearish lettura e che potrebbe ancora favorire lo

di lungo periodo che potrebbe venire de- Yen.

finitivamente confermato con la chiusura

di fine anno, se questa non fosse superio-

re a 980 punti.

In ambito debito vale la pena fare qual-

che considerazione sui future sul Bund te-

desco ed il Treasury USA. Il primo si trova

ancora inserito in un trend secolare rial-

zista di lungo termine, sebbene con una

ciclicità favorevole ad un calo già da giu-

gno 2017; tuttavia solo una chiara chiusura

trimestrale sotto 158 potrebbe innescare

una fase ribassista vera e propria. Il Trea-

sury si trova invece in una fase direzionale

e ciclica ribassista già da dicembre 2016 EUR/USD, MAC E STOCASTICO (GRAFICO TRIMESTRALE)

FONTE: BLOOMBERG

e al momento fatichiamo ancora ad intra-

vedere segnali bullish, sebbene stiamo Da segnalare sicuramente il grafico del

monitorando con interesse il movimento petrolio che nei mesi di ottobre e novem-

rialzista di ottobre/novembre 2018. bre è stato protagonista di un repentino

Passando ora ad esaminare le principali crollo di circa il 30%. Secondo i nostri

valute contro EUR, riteniamo che USD, modelli la corsa ribassista del petrolio si

GBP e CHF abbiano un’impostazione ana- è fermata proprio in prossimità di un sup-

loga e che si trovino entrambe su livelli di porto di lungo periodo in un contesto ci-

target interessanti da cui è lecito atten- clico ancora bullish che persiste ormai da

dersi una reazione da parte della valuta metà 2016.

Kudos Capital Management · Q4 · 2018 Pagina 8

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico PETROLIO, MAC E STOCASTICO (GRAFICO TRIMESTRALE) FONTE: BLOOMBERG Desideriamo infine portare l’attenzione dei lettori sul grafico di forza relativa che pone al numeratore l’indice MSCI World Value e al denominatore l’indice MSCI World Growth. È sicuramente curioso notare che tale rap- porto ha raggiunto ad agosto 2018 livelli analoghi a quelli di inizio 2000 per poi risali- re rapidamente negli ultimi due mesi. È an- cora troppo presto per pensare che lo stra- potere dei titoli Growth verso quelli Value, che ha caratterizzato gli ultimi 12 anni, sia terminato, ma monitoriamo con interesse lo sviluppo di questo grafico in combinazione con quello del MSCI World. Se quest’ulti- mo segnalasse il potenziale inizio di un bear market secolare, i titoli Value sarebbero cer- tamente da preferire a quelli Growth. MSCI WORLD VALUE INDEX / MSCI WORLD GROWTH INDEX (GRAFICO TRIMESTRALE) – FONTE: BLOOMBERG Kudos Capital Management · Q4 · 2018 Pagina 9

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico

Posizionamento

suggerito

In questa e nella successiva sezione di opportuno avere un’impostazione molto

questo report proveremo come di consue- difensiva sui mercati europei ed emergen-

to a trarre qualche conclusione che possa ti favorendo invece l’esposizione verso gli

essere di aiuto in termini di asset allocation USA, il Giappone e la Svizzera. In ambito

strategica e tattica per i prossimi mesi. settoriale riteniamo opportuno iniziare a

Come già detto, sebbene i dati econo- favorire gradualmente il settore Value ri-

mici a livello mondiale non siano certo ducendo quello Growth.

negativi né in termini di crescita econo- Per quando riguarda il reddito fisso, stan-

mica, né in termini di inflazione, vi sono no iniziando a manifestarsi molte oppor-

numerosi argomenti che stanno agitando tunità soprattutto in ambito subordinato

i mercati in questo fine 2018. Tra questi e perpetuo. Raccomandiamo in ogni caso

possiamo citare le tensioni politiche in cautela in quanto l’eventuale inizio di una

Europa, la trade-war innescata da Trump fase negativa di medio lungo periodo sui

che colpisce in primis la Cina, ma anche mercati azionari creerebbe tensioni anche

l’Europa, la politica monetaria restrittiva sul debito non Investment grade. Racco-

della FED e quella meno espansiva del- mandiamo quindi di mantenere a livello

la BCE, a partire dal 2019 con la fine del strategico una duration media relativa-

Quantitive Easing. mente corta favorendo tatticamente il de-

bito subordinato e perpetuo che ha sof-

ferto in modo sensibile nel corso del 2018.

In ambito valutario riteniamo che la zona

1.13 possa essere considerata di suppor-

to sia per quanto riguarda l’EUR/USD che

l’EUR/CHF e pertanto suggeriamo di limi-

tare l’esposizione verso il dollaro Usa ed il

franco svizzero per i prossimi mesi.

FEDERAL FUNDS TARGET RATE (GRAFICO SETTIMANALE)

FONTE: BLOOMBERG

A tutto ciò si aggiunge la negativa azione

dei prezzi che nel 2018 ha colpito la quasi

globalità degli asset finanziari investibili e

che ha portato le quotazioni dei principali

indici azionari su livelli di supporto di lun-

go termine che, se infranti, inneschereb-

bero previsioni tutt’altro che incoraggianti

per i prossimi mesi.

Per tutte queste ragioni ci sentiamo di

raccomandare una certa prudenza appro-

fittando di eventuali rimbalzi per ridurre

l’esposizione azionaria fino ai livelli minimi

consentiti. In particolar modo riteniamo

Kudos Capital Management · Q4 · 2018 Pagina 10Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico Idee di Investimento In un contesto di mercato negativo e so- nente di questo indice è fallito (Thomson). prattutto quando questo si manifesta a Altre opportunità si stanno creando sul Pe- sorpresa nella parte finale di un anno so- trolio e su singoli titoli azionari particolar- lare, non è mai facile rimanere lucidi e tro- mente penalizzati dal mercato, come Ge- vare il coraggio di cogliere le opportunità neral Electric. Il petrolio si trova in area 52 che iniziano a manifestarsi. USD appoggiato su una zona di suppor- In ogni caso è innegabile che alcune op- to secolare e a livello tattico si potrebbe portunità interessanti si stanno creando e tentare qualche acquisto con target sopra chi ha la possibilità di coglierle dovrebbe 62 USD. General Electric si sta invece ra- certamente iniziare a farlo, in primis coloro pidamente avvicinando al minimo storico che hanno ridotto il rischio da diversi mesi del 2008 in area 6 USD che a nostro avviso e stanno quindi subendo relativamente molto difficilmente potrà essere infranto. poco l’attuale fase negativa. Il titolo ha perso negli ultimi 12 mesi quasi In ambito azionario, come già citato in l’80% del suo valore e riteniamo probabile precedenza, riteniamo interessante con- quantomeno un rimbalzo tecnico. Sotto 7 centrarsi a livello sia tattico che strategico USD secondo noi varrebbe la pena tentare sui titoli Value caratterizzati da un elevato qualche acquisto speculativo o, per i più dividendo atteso. Per sfruttare questa op- conservativi, pensare ad un Reverse Con- portunità è possibile costruire un portafo- vertible con barriera europea o americana glio di titoli in tal senso, come proposto in con scadenza anche inferiore ai 12 mesi. questa stessa sezione nello scorso report Q3, oppure affidarsi a ETF o fondi specifici sul settore Value. In ambito fixed income le maggiori oppor- tunità stanno emergendo su bond subor- dinati e perpetui in EUR. La nostra ricerca si è concentrata nelle ultime settimane su una ventina di emittenti sistemici, preva- lentemente finanziari, che attualmente of- fre in media un rendimento alla prima call del 5.80% con una duration, sempre alla prima call, intorno a 5 anni. A nostro avviso vale la pena prendere in considerazione in questa fase anche pro- dotti strutturati legati al credito approfit- tando dell’attuale rialzo dei rendimenti anche sulla parte Investment grade che non potrà allargare più di tanto in Europa se la BCE non alzerà i tassi. Per esempio, abbiamo appena considerato con partico- lare interesse un prodotto in EUR a 5 anni emesso da una banca primaria europea che offre un rendimento del 5% se all’in- terno di un basket di 75 emittenti Invest- ment grade (Itraxx Main) non avverranno più di 5 fallimenti nel corso dei prossimi 5 anni; nella storia solo nel 2009 un compo- Kudos Capital Management · Q4 · 2018 Pagina 11

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico Kudos Capital Management · Q4 · 2018 Pagina 12

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico Kudos Capital Management · Q4 · 2018 Pagina 13

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico Disclaimer Kudos Capital Management SA (“Ku- investimento citati in questa presentazio- dos Capital Management”) è membro di ne, i rischi connessi al tasso di interesse Polyreg e tramite questo Organismo di nominale o reale, all’inflazione, ai tassi di Autodisciplina (OAD) è un gestore patri- cambio, ai mercati azionari, al deteriora- moniale e una società fiduciaria ricono- mento del rating di credito e più in ge- sciuta dalla FINMA. PolyReg è un OAD nerale i rischi di credito, di controparte, riconosciuto dall’autorità federale di con- di mercato e altri rischi non sono descritti trollo del riciclaggio di denaro. È istituito ai e/o quantificati. I prodotti di investimento sensi dell’articolo 24 della legge svizzera citati non garantiscono il mantenimento sul riciclaggio di denaro (LRD) e funge da del capitale, né offrono garanzie sui ren- organismo di regolamentazione e super- dimenti ottenibili. Investire comporta un visione dei suoi membri. Kudos Capital rischio di perdita e gli investitori dovreb- Management è membro anche di PolyAs- bero essere pronti a sopportare potenziali set ed è supervisionata e sottoposta al perdite. Le performance passate potreb- suo codice di condotta professionale ai bero non essere indicative dei risultati fu- fini dell’art. 20 par. 2 e art. 3 par. 2, lettera turi e potrebbero essere state influenzate c, num. 2 della LICol (Legge federale sugli da eventi e condizioni economiche che investimenti collettivi di capitale). Il Codi- non si manifesteranno in futuro. Nessuna ce di condotta professionale si basa sulla sezione di questo documento deve esse- circolare FINMA 09/1 (Regole quadro per re interpretata come una sollecitazione la gestione patrimoniale) del 18 dicembre all’acquisto o alla vendita di un prodotto 2008 e determina i principi che regolano di investimento o alla erogazione di in- l’attività di gestione patrimoniale. Questo vestimenti personalizzati e di consulenza documento è stato redatto solo a scopo fiscale o legale. Alcune informazioni con- informativo. Di conseguenza, Kudos Ca- tenute in questo documento derivano da pital Management non fornisce alcuna fonti che Kudos Capital Management ri- garanzia in merito alla completezza, accu- tiene affidabili; tuttavia, la società non ga- ratezza e affidabilità delle informazioni in rantisce l’accuratezza o la tempestività di essa contenute. I dati di mercato si riferi- tali informazioni e non si assume alcuna scono al 22 novembre 2018. Nessuna ga- responsabilità per eventuali danni conse- ranzia, esplicita o implicita, viene fornita guenti. La divulgazione a terzi o l’uso, an- da o per conto di Kudos Capital Mana- che parziale, di questo documento, senza gement o da uno dei suoi membri, diri- l’espressa autorizzazione scritta di Kudos genti, funzionari o dipendenti. Né Kudos Capital Management SA, è vietato e sarà Capital Management né alcuno dei suoi perseguito. membri accetta alcuna responsabilità per eventuali perdite risultanti dall’uso di questa presentazione o dei suoi contenu- ti. Le informazioni e le opinioni contenute in questo documento sono aggiornate al momento della pubblicazione del presen- te documento e possono essere modifi- cate senza preavviso. Questo documen- to non è una sollecitazione o un’offerta e nessuna sezione di esso può costituire la base o il riferimento per qualsiasi con- tratto o impegno. Per tutti i prodotti di Kudos Capital Management · Q4 · 2018 Pagina 14

Strategia di Investimento Trimestrale - Investire durante la fine del ciclo economico CHI SIAMO Siamo una realtà indipendente che si impegna a fornire servizi di consulenza puntuali, professionali e su misura, liberi da ogni conflitto di interesse. Kudos offre un’ampia gamma di servizi studiati per persone fisiche, imprese e famiglie con patrimoni diversificati che vanno ben oltre la semplice gestione patrimoniale dei beni mobiliari, intendendo la gestione della ricchezza nel suo significato più ampio. Forniamo consulenza personalizzata ed ideiamo soluzioni di investimento prendendo in considerazione ogni asset class. In risposta ad un mondo in continua evoluzione, Kudos Capital Management intende sviluppare relazioni esclusive e di lunga durata destinate ad estendersi attraverso le generazioni. Kudos Capital Management · Q4 · 2018 Pagina 15

info@kudos-cm.ch

www.kudos-cm.ch

Kudos Capital Management SA

Via San Gottardo 81

6900 MassagnoPuoi anche leggere