Sentirsi a casa Consulenza ipotecaria UBS - ben consigliati fin dall'inizio - Gennaio 2019

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Per scopi di marketing Sentirsi a casa Consulenza ipotecaria UBS – ben consigliati fin dall’inizio Gennaio 2019 1

Panoramica

I nove ambiti tematici di una consulenza ipotecaria completa

Rinnovo e

ristrutturazione

(p. 10-12) Copertura partner e

famiglia

(p. 15)

Obiettivo di risparmio

casa propria

(p. 3 e 4)

Regole di finanziamento

(p. 6 e 7)

Finanziamenti 50+

Mercato immobiliare

e valutazione (p. 9)

immobiliare Aspetti fiscali

(p. 5)

(p. 13 e 14)

Vendere e lasciare

Mix di ipoteche in eredità

(p. 8)

(p. 16)

Quali temi le interessano?

2

Obiettivo di risparmio casa propria (1/2)

Come raggiungo l’obiettivo di risparmio per l’acquisto della mia casa?

Confronto tra mezzi propri necessari e fondi liberi

Calcolo del prezzo d’acquisto massimo esistenti

• I costi ordinari per l’abitazione di proprietà ad uso proprio • Per finanziare l’abitazione di proprietà ad uso proprio, di

non dovrebbero superare un terzo del salario lordo. solito si devono apportare mezzi propri per il 20% del suo

valore commerciale.

• Determiniamo il prezzo d’acquisto massimo sulla base del

reddito di cui lei dispone. • Dalla differenza tra i mezzi propri necessari e i fondi liberi

esistenti risulta l’obiettivo di risparmio da raggiungere.

Quattro passi per raggiungere il vostro obiettivo di risparmio

Attuale reddito e budget

1 Elaborazione di una 2 3 Analisi cash 4 Ottimizzazione del patrimonio

(risparmio)

panoramica patrimoniale

Reddito Reddito

Investimento

patrimoniale

libero Reddito Sostentamento Mezzi liquidi Riserva

disponibile di consumo

Previdenza

(libera e Riserva di base

vincolata)

Importo Liquidità

di risparmio eccedente

Liquidità

3Obiettivo di risparmio casa propria (2/2)

Che tipo di casa mi posso permettere?

Reddito Fondi propri Costi teorici calcolati

lordo in CHF in % / CHF per mese1 in CHF Ipoteca in CHF Prezzo in CHF

80 000 20 / 92 000 2257 368 000 460 000

80 000 33.33 / 208 313 2257 416 688 625 000

120 000 20 / 138 000 3386 552 000 690 000

120 000 33.33 / 313 302 3395 626 698 940 000

200 000 20 / 230 000 5644 920 000 1 150 000

200 000 33.33 / 524 948 5688 1 050 053 1 575 000

1 Accettazione: Tasso di interesse teorico pari al 5% e ammortamento del debito ipotecario in tranche di parti ai due terzi del valore dell'immobile entro 15 anni. Costi di manutenzione e costi accessori pari all’1% del

valore di mercato (se l'età dell'immobile > 10 anni)

In genere è il reddito a determinare il prezzo massimo dell’abitazione di proprietà.

Esistono diverse possibilità per l’acquisizione dei necessari fondi propri.

4Mercato immobiliare e valutazione immobiliare

Come viene calcolato il valore dell’immobile che desidero?

Fattori di valutazione1

Immobile Posizione nel comune Ambiente

• Superficie del fondo • Qualità dell’ubicazione • Raggiungibilità

• Volume abitazione unifamiliare − Immagine • Mercato del lavoro

• Superficie abitabile netta − Immissioni • Imposizione fiscale

• Anno di costruzione − Soleggiamento • Tipo di comune

• Stato − Qualità della posizione • Livello dei prezzi del comune

• Standard delle rifiniture

Prezzo di mercato

Mercato immobiliare – andamento, informazioni di base e raccomandazioni

Gli esperti immobiliari di UBS mettono regolarmente a disposizione le seguenti pubblicazioni:

• UBS Real Estate Focus: tratta i principali temi concernenti il mercato abitativo svizzero (annuale)

• UBS Swiss Real Estate Bubble Index: mostra il rischio di bolla immobiliare sul mercato abitativo svizzero (trimestrale)

• UBS Regio Tool: fornisce dati precisi sul Comune desiderato (semestrale)

• Previsioni e scenari dei tassi (mensili)

1 La valutazione del prezzo di mercato si limita esclusivamente a indicare un margine di prezzo entro il quale sono stati negoziati immobili simili negli ultimi mesi

La aiutiamo a valutare il suo immobile.

5Regole di finanziamento (1/2)

Come finanzio la mia casa?

Come si suddivide il finanziamento del vostro immobile? Costi per l’abitazione di proprietà

in % del reddito complessivo (lordo)

2ª ipoteca

fino al 13% max. 33%

1ª ipoteca

fino al 67%

Esempio:

• Risparmi • Tasso d'interesse teorico calcolato del 5% e

ammortamento del debito ipotecario in tranche di pari

Fondi propri • Fondi previdenziali importo ai due terzi del valore dell'immobile entro 15

almeno 20%1

• Acconto della quota anni.

ereditaria • Costi di manutenzione ecosti accessori pari al 0.7% del

valore di mercato UBS per immobili fino a 10 anni,

dopodiché 1% del valore di mercato UBS.

1 Di cui almeno il 10% non proveniente dal 2° pilastro

6

Solo a fini illustrativiRegole di finanziamento (2/2)

Come si possono utilizzare gli averi previdenziali?

Cassa pensione (2° pilastro) Fisca UBS (3° pilastro)

Prelievo anticipato Costituzione in pegno Prelievo anticipato Costituzione in pegno

Vantaggi • Aumento dei mezzi • Risparmio fiscale • Aumento dei mezzi • Risparmio fiscale

propri aggiuntivo propri aggiuntivo per il carico

di interessi superiore

• Riduzione dell’onere • Nessuna perdita • Riduzione dell’onere

ipotecario diretta di prestazioni ipotecario • Capitale ancora nel

nel 2° pilastro pilastro 3a e pertanto

provento da interessi/

• Tassi preferenziali

aumento del valore

sull’importo di

finanziamento oltre

l’80%

Svantaggi • Nessun risparmio • Ipoteca più elevata • Nessun risparmio • Nessuna riduzione

fiscale aggiuntivo fiscale aggiuntivo dell’onere ipotecario

• Nessuna riduzione

(interessi (interessi

dell’onere ipotecario

obbligazionari) obbligazionari)

• Si forma una lacuna • Immediata tassazione

previdenziale del pagamento

di capitale

• Immediata tassazione

(a una tariffa ridotta)

del pagamento

di capitale

(a una tariffa ridotta)

Valutazione Possibile Raccomandato Possibile Raccomandato

7Mix di ipoteche

Cos’è un profilo ipotecario e come incide sul mix di ipoteche?

Propensione Voglio sapere Accetto interessi con Accetto a breve

al rischio quanto pago. oscillazioni termine anche

moderate. notevoli oscillazioni

degli interessi.

Margine Ritengo che sia Posso sopportare Ho un margine

finanziario limitato. oscillazioni ridotte sufficiente per

degli interessi. sopportare oscillazioni

degli interessi.

Interessi Seguo passivamente Seguo passivamente Seguo attivamente

l’andamento dei l’andamento dei l’andamento dei

tassi d'interesse. tassi d'interesse. tassi d'interesse.

Vantaggio Prodotti principali Prodotti aggiuntivi

sugli «Orientato al • Ipoteca Libor UBS • Ipoteca a tasso fisso

interessi mercato» UBS da medio a

• Ipoteca a tasso fisso UBS br.

atteso lungo termine

Prodotti principali Prodotti aggiuntivi

«Equilibrato» • Ipoteca a tasso fisso • Ipoteca Libor UBS

UBS a medio termine

Prodotto principale Prodotto aggiuntivo

• Ipoteca a tasso fisso • Ipoteca a tasso fisso UBS

«Stabile»

UBS da medio a lungo a breve termine

termine • Ipoteca Libor UBS

Propensione al rischio

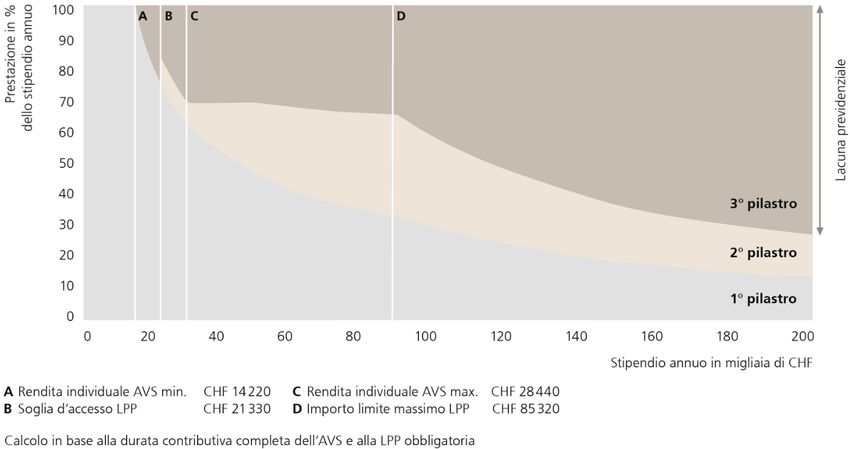

8Finanziamenti 50+

Potrò ancora permettermi la mia casa dopo il pensionamento?

Descrizione Domanda Obiettivo

Variazione del reddito L’entrata nell’età di La sostenibilità è garantita anche Riconoscere tempestivamente

pensionamento determina di dopo il mio pensionamento? eventuali lacune e prendere

solito una variazione del reddito. i provvedimenti adeguati.

Prestazioni del principio dei tre pilastri (Stato al 1° gennaio 2019)

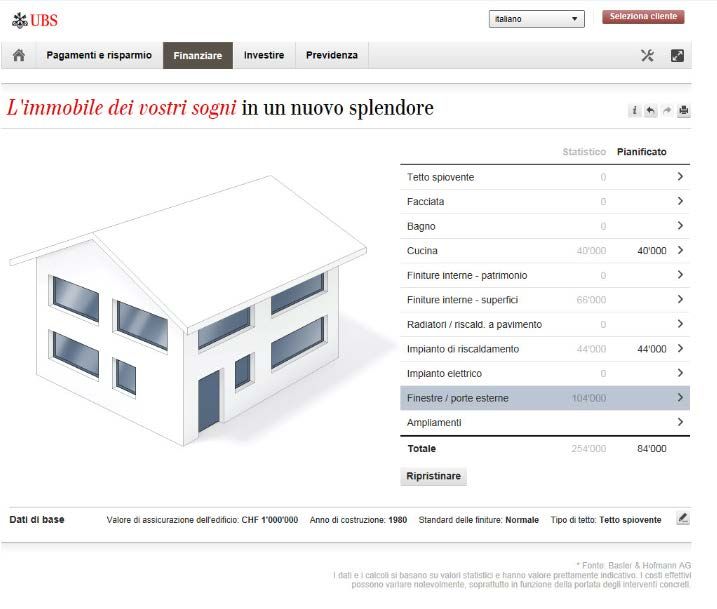

9Rinnovo e ristrutturazione (1/3)

Quale importo calcolo per il rinnovo e la ristrutturazione?

Investire per cons erv are il v alore del v os tro im m obile.

Oggetto standard, casa unifamiliare

Durata Costi in % del valore assicurativo

Parti dell'immobile media dell'immobile (valore anuovo)

Finiture interne – patrimonio 35 – 50 anni 10

Finiture interne – superfici 15 – 30 anni 6

Riscaldamento 20 – 30 anni 4

Cucina 25 – 35 anni 5

Finestre e porte esterne 30 – 40 anni 13

Bagno 35 – 50 anni 7

Tetto spiovente 40 – 50 anni

9

Tetto piano 25 – 30 anni

Facciata 40 – 55 anni 8

Impianto elettrico 45 – 55 anni 3

Radiatori / Riscaldamento a 55 – 70 anni 3

pavimento

Costruzione al grezzo Necessita raramente di 32

interventi di rinnovo

Totale 100

Fonte: Basler & Hofmann AG

I dati e i calcoli si basano su valori statistici e hanno valore prettamente indicativo. I costi effettivi possono variare notevolmente, soprattutto in funzione della portata degli interventi concreti.

10

Solo a fini illustrativiRinnovo e ristrutturazione (2/3)

Il calcolatore ristrutturazioni UBS vi aiuta nel calcolo e nella pianificazione di rinnovi

e ristrutturazioni

• Sulla base di valori empirici statistici è

possibile determinare il fabbisogno di

ristrutturazione di una casa unifamiliare.

• Dati di base necessari (tra gli altri): valore

assicurativo, anno di costruzione e data

dell'ultimo intervento di ristrutturazione.

• Possibile scelta: riparazione minima,

sostituzione con un elemento equivalente

o riparazione di grande portata.

• Per le case unifamiliari, ma non adatto agli

appartamenti di proprietà.

Fonte: Basler & Hofmann AG

I dati e i calcoli si basano su valori statistici e hanno valore prettamente

indicativo. I costi effettivi possono variare notevolmente, soprattutto in

funzione della portata degli interventi concreti.

11

Solo a fini illustrativiRinnovo e ristrutturazione (3/3)

Cos’altro bisogna tenere presente?

Mantenimento del valore Incremento del valore

Descrizione • Gli investimenti per il • Gli investimenti per l’incremento

mantenimento del valore del valore riguardano

riguardano − l'installazione di nuovi apparecchi

− la sostituzione di impianti (ad es. cucina, lavatrice, sanitari)2

esistenti con altri equivalenti − l’ampliamento dell’immobile

(ad es. riscaldamento) (ad es. ampliamento mansarda,

− la riparazione e manutenzione giardino d’inverno)

dell’immobile e dell’ambiente

Riflessioni • Mantenere la qualità abitativa, • Soddisfazione di maggiori esigenze

tenere in «ordine» la propria riguardanti la qualità abitativa

abitazione di proprietà • Aumento del valore di mercato

• È importante mantenere il valore dell’immobile in vista di una vendita futura

in vista di una possibile vendita

• Vantaggi fiscali

(cfr. conseguenze fiscali)

Conseguenze • Gli investimenti per il • Gli investimenti per l’incremento del valore

fiscali mantenimento del valore sono non sono detraibili dal reddito

detraibili dal reddito1 • È tuttavia estremamente importante la

documentazione dell’investimento in vista

dell’imposta sugli utili da sostanza

immobiliare in caso di vendita

1 Nella maggior parte dei Cantoni come detrazione forfettaria, o se superiore, costi effettivi.

2 Le sostituzioni di arredamento esistente (cucina, bagno) con apparecchi/materiali di valore superiore vengono suddivise in quote di mantenimento e di incremento del valore.

Si vedano le disposizioni delle autorità fiscali cantonali.

12Aspetti fiscali (1/2)

Come incide il possesso di un’abitazione di proprietà sulla mia situazione fiscale?

- Manutenzione

+ Valore globale

locativo

proprio

- Interesse

ipotecario

- Cessazione Possibile

rendimento riduzione del

capitale reddito

proprio imponibile

- Ammortamento

Reddito indiretto

imponibile nel pilastro 3a

senza

proprietà

immobiliare

Reddito

imponibile

con

proprietà

immobiliare

13

Solo a fini illustrativiAspetti fiscali (2/2)

È meglio optare per un ammortamento diretto o indiretto?

Ammortamento indiretto Ammortamento diretto

CHF

CHF

Versamento

annuale

Vantaggi rispetto Rimborso

all’ammortamento Ammorta- annuale

diretto mento 2ª 2ªHypothek

ipoteca

Avere Fisca UBS ipoteca

Anni

1ª ipoteca

Anni

• Risparmio fiscale aggiuntivo Vantaggi • Il debito ipotecario diminuisce

(versamento in Fisca UBS / interesse ipotecario) • L’onere degli interessi può diminuire

• Rendimento da interessi esentasse sul capitale del

pilastro 3a (Fisca UBS)

• L’ipoteca rimane invariata negli anni e gli interessi Svantaggi • Nessun risparmio fiscale aggiuntivo

devono essere pagati interamente

Raccomandato Valutazione Possibile

14

Solo a fini illustrativiCopertura partner e famiglia

Come proteggo i miei familiari?

Rischi Possibili conseguenze Varianti di soluzione e prodotti

• Decesso • Il reddito si riduce Previdenza vincolata • Conto Fisca UBS

• Invalidità • Il tenore di vita non è più coperto • UBS Vitainvest

• La sostenibilità dell’immobile Assicurazione in caso • Swiss Life Protection in caso

non è più garantita di decesso di decesso (3a/3b)

• Si dovrà eventualmente vendere Assicurazione per • Swiss Life Protection in caso

l’immobile incapacità di guadagno d’incapacità di guadagno

(3a/3b)

Esempio di lacune di reddito

per coppie sposate

Ipotesi: 64%

Lacuna 75%

reddito lordo CHF 150 000, assicurazione

obbligatoria, decesso e invalidità a

seguito di malattia

Stato al 1° gennaio 2019

Prestazione in % del salario annuo

36%

Rendita 25%

Decesso Invalidità

15

Solo a fini illustrativiVendere e lasciare in eredità

A cosa bisogna prestare attenzione in caso di vendita?

Scioglimento o trasferimento di ipoteche

• Verificare se è possibile sciogliere anticipatamente un’ipoteca stipulata con durata fissa

• Verificare a quanto ammontano le spese per un eventuale scioglimento anticipato

• Verificare se è possibile trasferire il finanziamento esistente su un nuovo immobile

• Verificare se l’acquirente può assumersi il finanziamento esistente

• Verificare la possibilità di un finanziamento transitorio per la fase che intercorre tra la vendita e il nuovo acquisto

Imposte sugli utili da sostanza immobiliare

• Utile da sostanza immobiliare: ricavo della vendita meno costi d’investimento

• Conteggio degli investimenti di valorizzazione dell’immobile e delle spese nell’ambito dell’alienazione

(p. es. spese per il passaggio di proprietà)

• Riduzione dell’onere fiscale con periodo di proprietà

• Tariffe diverse a seconda del Cantone

16Avvertenza sui rischi

Questa pubblicazione è stata elaborata da UBS Switzerland AG o da una sua società controllata o affiliata («UBS»).

Il documento e le informazioni ivi contenute vengono forniti con finalità solamente informative e di marketing di UBS. Questa pubblicazione non deve essere intesa come

una ricerca d’investimento, un prospetto di vendita, un’offerta o una sollecitazione d’offerta per effettuare un qualsiasi tipo di investimento. UBS si riserva il diritto di

modificare i propri servizi, prodotti o prezzi offerti in qualsiasi momento e senza preavviso. Inoltre, tutte le informazioni e le opinioni qui riportate possono variare. UBS

non ha alcun obbligo di aggiornare o rinnovare le informazioni contenute in questo documento.

Il presente documento non fornisce un quadro esaustivo dei mercati e dei relativi sviluppi. Alcuni grafici e/o dati relativi alle performance possono essere basati su periodi

inferiori ai 12 mesi e ciò potrebbe ridurne la confrontabilità e la rilevanza. Alcuni dati possono riferirsi alle performance del passato, reali o simulate, che non costituiscono

un indicatore affidabile dei risultati futuri. Alcune cifre possono essere previsioni e non costituiscono, quindi, un indicatore affidabile dei risultati futuri.

Le decisioni sugli investimenti dovrebbero sempre basarsi sul portafoglio e considerare la situazione personale nonché la propensione e la tolleranza al rischio.

I prodotti e servizi descritti nella presentazione sono di carattere generale e non si riferiscono agli obiettivi di investimento personali, alla situazione finanziaria o alle

esigenze particolari di un destinatario specifico. Vi preghiamo di tener presente che tutti gli investimenti implicano un certo grado di rischio. Si evidenzia la possibile

presenza di rischi, talvolta anche considerevoli. Alcuni investimenti potrebbero non essere immediatamente liquidabili a causa della scarsa liquidità del mercato dei relativi

titoli. Per questo motivo è talvolta difficile quantificare il valore dell’investimento e i rischi ai quali si è esposti. Alcuni investimenti possono subire perdite di valore

improvvise e considerevoli. Nel caso di una liquidazione del valore dell’investimento è possibile ricevere meno di quanto è stato investito. Vi preghiamo di consultare il

vostro consulente alla clientela UBS per valutare se tali prodotti o servizi siano adatti a voi.

Il trattamento fiscale dipende dalla situazione specifica di ogni investitore e potrebbe variare in futuro. UBS non fornisce servizi di consulenza legale o fiscale e non rilascia

alcuna dichiarazione, né generale né in relazione alla situazione e alle esigenze specifiche di ogni cliente, sul trattamento fiscale degli investimenti o i rendimenti che ne

derivano. Prima di fare un investimento, si raccomanda ai clienti di richiedere una consulenza legale e fiscale indipendente in considerazione delle conseguenze legate ai

prodotti e servizi nel proprio ordinamento giuridico.

UBS, società controllate di UBS o i rispettivi amministratori e collaboratori devono in qualsiasi momento poter acquistare o vendere gli stessi strumenti di investimento

menzionati, effettuare transazioni in relazione agli strumenti di investimento in veste di mandanti o agenti ed erogare servizi di consulenza o altri servizi a essi legati. Allo

stesso modo, i collaboratori possono diventare membri di commissione presso gli emittenti, presso il relativo strumento di investimento o presso le aziende legate

commercialmente o finanziariamente a tali emittenti.

Alcuni prodotti e servizi sono soggetti a disposizioni legali e non possono essere offerti in tutto il mondo in modo incondizionato. Questo documento non è destinato alla

distribuzione negli Stati Uniti e/o a soggetti statunitensi o in ordinamenti giuridici in cui la distribuzione da parte di UBS è soggetta a limitazioni. UBS vieta la distribuzione

parziale o intera di questi documenti senza approvazione scritta da parte di UBS e declina ogni responsabilità per azioni pertinenti a terzi. Né UBS né i consigli

d’amministrazione, gli amministratori e i collaboratori sono responsabili per le perdite o i danni derivanti dall’utilizzo parziale o totale del presente documento. La fonte di

tutte le informazioni è UBS, salvo diversamente indicato. UBS non fornisce alcuna garanzia o responsabilità per quanto riguarda le informazioni di questo documento che

derivano da fonti indipendenti. Per eventuali domande rivolgetevi al vostro consulente alla clientela.

© UBS 2019. Il simbolo delle chiavi e la scritta UBS sono marchi protetti di UBS. Tutti i diritti riservati.

17Puoi anche leggere