Secondo semestre: incremento della crescita o pausa? - AGOSTO 2021 INVESTMENT INSTITUTE FRANKLIN TEMPLETON THINKSTM MACRO PERSPECTIVES

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

AGOSTO 2021 Secondo semestre: incremento della crescita o pausa? INVESTMENT INSTITUTE MACRO FRANKLIN TEMPLETON THINKSTM PERSPECTIVES

Introduzione

Prosegue il dibattito su crescita e inflazione

I nostri esperti di macroeconomia concordano sul fatto che le economie delle aree svilup-

pate abbiano intrapreso la strada della normalizzazione nella prima metà del 2021, ma

ancora ci si chiede che cosa accadrà ora. Tra le variabili di questa fase figurano il possibile

impatto dell'inflazione, la velocità della somministrazione dei vaccini e l'orientamento delle

banche centrali circa le politiche monetarie espansive.

Stephen Dover, CFA Nel presente Macro Perspectives presentiamo le view di cinque esperti dei nostri team di

Chief Market Strategist investimento su inflazione, tassi di interesse e crescita.

Franklin Templeton

L'inflazione e soprattutto le attese inflazionistiche continuano a catalizzare l'attenzione dei

Investment Institute

nostri team di investimento. In giugno e luglio i tassi di inflazione sono saliti ancora in

diversi Paesi per effetto di fattori come i rialzi ciclici associati alla ripresa delle attività

economiche o alla domanda repressa soddisfatta grazie all'accumulo di risparmi extra

durante i lockdown. In tale contesto, i nostri economisti si domandano se l'inflazione sarà

transitoria o si manterrà su livelli elevati anche nel 2022. Alcuni parametri alternativi, come

la mole di notizie circa la scarsità di componenti in segmenti quali auto, arredamenti, elet-

tronica e abbigliamento, hanno raggiunto il picco tra aprile e maggio, lasciando presagire

un calo dell'inflazione.1 Tuttavia, i dati pubblicati indicano un forte incremento dei prezzi

che potrebbe indurre le autorità fiscali e monetarie ad adeguare le politiche al fine di preve-

nire il surriscaldamento dell'economia.

Inoltre le view dei nostri collaboratori sulla crescita economica nel secondo semestre non

collimano. La ripresa dell'economia globale è proseguita nel secondo trimestre, soprattutto

nei Paesi avanzati, grazie alla riapertura delle attività, al sostegno di politiche monetarie e

fiscali coordinate e all'aumento dei tassi di vaccinazione, che consente una normalizzazione

più rapida. Tuttavia c'è ancora incertezza sulla velocità della ripresa nei Paesi in ritardo con

la somministrazione dei vaccini o alle prese con le tante varianti del COVID-19. Le previ-

sioni iniziali sull'andamento delle economie basate sui picchi dei casi di coronavirus sono

state messe a dura prova anche nei Paesi con un elevato numero di vaccinati. Ad esempio

in Israele i malati e gli ospedalizzati sono aumentati nonostante un'enorme fetta della popo-

lazione sia immunizzata (il 93% degli adulti, quasi tutti con Pfizer) e siano già in corso i

preparativi per i richiami.2 Data l'imprevedibilità delle decisioni di governi e cittadini in

termini di politiche e comportamenti, vi sono diversi scenari possibili. Di seguito una sintesi

delle attuali view dei nostri economisti:

• Per la seconda metà del 2021 prevediamo una sostanziale accelerazione della crescita

globale nel quadro della continua riapertura delle economie; tuttavia, valutiamo con

prudenza i rialzi ciclici di breve periodo per capire se possano dar luogo a un aumento di

lungo termine del trend dei tassi di crescita e inflazione

Western Asset

• Si osserva un deciso incremento dell’ottimismo e della fiducia dei consumatori e attual-

mente lo scenario di base prevede una ripresa globale sostenuta. Permane tuttavia

qualche incertezza, poiché si registra una divergenza tra la ripresa dei Paesi che sono

riusciti a ridurre il numero delle infezioni, ad accelerare la somministrazione dei vaccini

e a sostenere l’economia con ingenti iniezioni di liquidità tramite politiche fiscali e

monetarie eccezionalmente espansive e la ripresa dei Paesi che sono in ritardo su questi

fronti. Crediamo che gli investitori debbano prepararsi ad affrontare una maggiore volati-

lità sino a che il mercato non avrà interpretato i cambiamenti delle politiche.

Sonal Desai, Ph.D., Chief Investment Officer of Franklin Templeton Fixed Income

• Prevediamo che nel 2021 i tassi di inflazione resteranno elevati in molti Paesi a causa di

fattori quali i rialzi ciclici associati alla ripresa delle attività economiche, i colli di bottiglia

sul fronte dell'offerta in alcuni settori e gli effetti base derivanti dallo shock pandemico del

2020. Riteniamo che tali fattori siano per lo più transitori e che nel 2022 i tassi di infla-

zione diminuiranno sino ad avvicinarsi al trend di lungo periodo, in presenza di elevati tassi

di disoccupazione e di automazione che frenano le pressioni salariali.

Michael Hasenstab, Ph.D., Chief Investment Officer of Templeton Global Macro

• Siamo tuttora convinti che il mix di politiche monetarie accomodanti e generosi stimoli

fiscali sosterrà un'espansione globale sempre più sincronizzata, per lo meno nei mercati

avanzati. Tuttavia, tale oscillazione potrebbe essere prossima al picco. In termini asso-

luti, forse la massima espansione si è registrata nel secondo trimestre. Negli Stati Uniti

gli stimoli fiscali potrebbero essere "prossimi al picco" e la crescita trimestrale del

prodotto interno lordo (PIL) potrebbe evidenziare una flessione.

Gene Podkaminer, Head of Research, Franklin Templeton Investment Solutions

• La normalizzazione delle principali regioni economiche mondiali – per lo meno in termini

di PIL reale – segna la fine della seconda fase e il picco della crescita economica.

L'economia dovrebbe perdere slancio e la crescita rallenterà, ma non si sa in che misura.

Attualmente i mercati sembrano scontare lo scenario intermedio, quello di un atterraggio

morbido. Ammesso sia possibile individuare un orientamento nelle prospettive, queste

tendono probabilmente a prevedere un surriscaldamento dell’economia.

Francis Scotland, Director of Global Macro Research at Brandywine Global

Indice 4 Il quadro d'insieme del reddito fisso 10 La crescita economica globale ha superato il picco?

Western Asset Gene Podkaminer

6 Ripresa sostenibile dell'economia globale sempre 12 La prossima fase della pandemia

più radicata Francis Scotland

Sonal Desai

8 I rischi regionali che accompagnano la ripresa

Michael Hasenstab

Secondo semestre: incremento della crescita o pausa? 3

Il quadro d'insieme del reddito fisso

Western Asset

In sintesi produzione e costruzioni rallenteranno • Dopo il boom registrato alla riaper-

• Per la seconda metà del 2021 preve- poiché questi settori hanno già recu- tura post-pandemia, la crescita della

diamo una sostanziale accelerazione perato completamente. Cina dovrebbe riassestarsi sulla

della crescita globale nel quadro della media di lungo periodo.

• Ci attendiamo che la crescita euro-

continua riapertura delle economie; pea prenda velocità nella seconda Di seguito riassumiamo i principali fat-

tuttavia valutiamo con prudenza i metà dell'anno, dato che i progressi tori sui quali si basano le nostre pro-

rialzi ciclici di breve periodo per capire delle vaccinazioni porteranno all'im- spettive globali e indichiamo le aree dei

se possano dar luogo a un aumento munità di gregge verso la fine del mercati obbligazionari globali in cui

dei tassi tendenziali di crescita e infla- terzo trimestre e i lavoratori attual- scorgiamo valore.

zione a lungo termine. mente in cassa integrazione o inse-

• Negli Stati Uniti la crescita dell'area riti in programmi simili torneranno

dei servizi resterà probabilmente infe- sul mercato del lavoro.

riore alle stime di consensus, mentre

TASSI DEI MERCATI SVILUPPATI: VALORE RELATIVO PER REGIONE

CANADA: Gli spread delle obbligazioni di REGNO UNITO: Ora che il Regno Unito sta

emittenti provinciali e societari dovreb- uscendo dal tunnel della pandemia, il forte

bero mantenersi su livelli modesti nel coordinamento tra politica fiscale e politica

GIAPPONE: Prospettiamo un aumento dei

quadro della riapertura dell’economia monetaria potrebbe affievolirsi. Siamo

rendimenti obbligazionari a lungo ter-

canadese. I rendimenti obbligazionari a ancora dubbiosi sulla valuta, ma non esclu-

mine. Poiché la Bank of Japan (BoJ) conti-

lungo termine potrebbero salire, ma non diamo rischi di ribasso legati agli scambi

nua a ridurre gli acquisti di obbligazioni

ci aspettiamo i due aumenti dei tassi da commerciali e ai flussi di capitale, soprat-

governative (JGB) per mantenere il con-

parte della Bank of Canada (BoC) già tutto se la Bank of England (BoE) manterrà

trollo sulla curva, i rendimenti dei titoli

scontati nella curva del 2022. una linea accomodante.

con scadenza sino a 10 anni dovrebbero

restare su livelli contenuti, mentre i tassi

dei titoli con scadenza superiore a 10

anni potrebbero evidenziare un rialzo.

EUROPA: Il minore sostegno della Banca

Centrale Europea (BCE) e il rimbalzo

USA: Prevediamo rendimenti obbligazio-

dell'economia comporteranno probabil-

nari simili a quelli dello scorso trimestre e

mente un incremento dei rendimenti

tendenti al limite inferiore dell'intervallo

obbligazionari, tuttavia a nostro avviso

di trading.

non ci sono condizioni nettamente favore- AUSTRALIA: La Reserve Bank of Australia

voli (o sfavorevoli) a una variazione (RBA) continua a ribadire “pazienza” e

importante degli spread. mantiene una curva dei rendimenti ai

minimi storici nonostante il forte balzo

dell'economia. Il debito sovranazionale di

qualità elevata offre attualmente maggior

valore rispetto ai titoli semi governativi.

Nota: I simboli + e – rappresentano il valore relativo per regione.

4 Secondo semestre: incremento della crescita o pausa?

USA La crescita dell'area dei servizi resterà probabilmente inferiore alle stime di consensus, mentre

produzione e costruzioni rallenteranno poiché questi settori hanno già recuperato

completamente.

Canada La ripresa ha iniziato a decelerare già al principio del secondo trimestre a causa delle restrizioni,

ma la crescita è risultata superiore al previsto. Anche se le attese di inasprimento dei tassi sono

aumentate, riteniamo che la BoC manterrà la pazienza dato che il tasso di inflazione core è

ancora inferiore al limite superiore del range dell'1%-3% a causa del contesto incerto.

Europa I vari Stati continueranno a sostenere le economie nazionali con stimoli fiscali anche il prossimo

anno, benché in misura più contenuta rispetto all'anno corrente, le economie dovranno quindi ini-

ziare a camminare con le loro gambe. Inoltre negli anni a venire i Paesi della regione godranno

del supporto del NGEU*, grazie al quale si amplierà il paniere di asset sovranazionali sicuri.

Probabilmente gli aiuti monetari diminuiranno gradualmente poiché la BCE potrebbe ridurre il

volume di acquisti di asset alla luce delle ripresa economica, tuttavia nei prossimi mesi l'istituto

si concentrerà sulla revisione della strategia.

Regno Unito Il Regno Unito si prepara a cancellare le restrizioni legate alla pandemia nel terzo trimestre, ma

non crediamo che tale operazione avrà conseguenze degne di nota sul piano economico. I rischi

principali sono rappresentati da un aumento dell'inflazione superiore a quello previsto dalla BoE a

causa del rapido reintregro dei lavoratori in cassa integrazione e dalle continue incertezze circa le

relazioni con l'Europa continentale.

Giappone A nostro avviso, l’economia giapponese continuerà a migliorare grazie all'accelerazione delle vac-

cinazioni. Per sostenere la ripresa la BoJ si è impegnata ad allentare la politica monetaria e il

governo manterrà una certa flessibilità sul fronte fiscale.

Australia Dopo le severe restrizioni imposte a causa del COVID-19, l'economia ha sovraperformato gran parte

dei Paesi sviluppati e ora i tassi di occupazione e crescita superano i livelli pre-pandemia. Un ritardo

nella somministrazione dei vaccini potrebbe intaccare l'espansione. La RBA e il governo sono tuttora

determinati a sostenere l'economia tramite una politica monetaria ultra accomodante e stimoli fiscali

sino a che non si riscontrerà un ritorno dell'inflazione e soprattutto della crescita salariale.

*Next Generation EU (NGEU) è un pacchetto di aiuti dell'Unione Europea studiato per sostenere la ripresa degli Stati membri colpiti dalla pandemia di COVID-19.

Per saperne di più leggi le “Prospettive globali per il terzo trimestre 2021” di Western Asset.

Secondo semestre: incremento della crescita o pausa? 5

Ripresa sostenibile dell'economia globale sempre

più radicata

Sonal Desai, Ph.D.

Chief Investment Officer, Franklin Templeton Fixed Income

Nel secondo trimestre l'economia glo- L’accelerazione delle campagne vaccinali Anche se non crediamo che l'inflazione

bale ha fatto un importante balzo avanti, consente un maggiore controllo della sfuggirà di mano e i mercati e la Federal

grazie alla generale riapertura delle atti- pandemia e quindi la riapertura delle Reserve statunitense (Fed) sono convinti

vità e all'accelerazione delle campagne economie di diversi Stati americani e di che l'inflazione scenderà presto sotto il

vaccinali, che hanno spianato la strada molti Paesi nel resto del mondo. Ciò sta 2% senza alcuna necessità di un inter-

verso la normalizzazione. A fronte dei spianando la strada a una ripresa econo- vento, i rischi sembrano per lo più orien-

3,9 miliardi di dosi di vaccino già som- mica globale robusta e sincronizzata, tati in una direzione precisa: forse

ministrate in tutto il mondo verso fine data la solidità dei fondamentali econo- stiamo sottovalutando il rialzo dei prezzi.

luglio (il 27,3% circa della popolazione mici sottostanti. Permane tuttavia qual-

mondiale è stato vaccinato e oltre il che incertezza, poiché si registra una Sarà difficile contenere l'inflazione dato

50% dei cittadini statunitensi e di molti divergenza tra la ripresa dei Paesi che che i prezzi continuano a salire - lo

altri Paesi sviluppati ha ricevuto almeno sono riusciti a ridurre il numero delle abbiamo visto in giugno quando l'indice

una dose), gli indicatori economici e della infezioni, ad accelerare la somministra- USA dei prezzi al consumo (CPI) ha regi-

mobilità di diverse regioni segnalano zione dei vaccini e a sostenere l’econo- strato il maggior progresso dal 2008

un'imminente fine della pandemia; si mia con ingenti iniezioni di liquidità tra- superando persino le previsioni più ele-

alleviano dunque i timori di alterazioni mite politiche fiscali e monetarie ecce- vate - e le autorità mantengono politiche

permanenti del comportamento dei con- zionalmente espansive e la ripresa dei molto accomodanti. Alla riunione sulla

sumatori e dell’attività economica.3 Paesi che sono in ritardo su questi politica monetaria di giugno la Fed ha

Come avevamo affermato un anno fa, fronti. Inoltre le nuove varianti del virus ammesso che i rischi inflazionistici ten-

nel pieno della crisi, “Se aprite arrive- e una recrudescenza delle infezioni in dono al rialzo, ma ha anche ribadito che

ranno”.4 L'uomo è un essere sociale per alcuni Paesi ostacolano la piena ripresa l'incremento dell'inflazione si rivelerà

natura e dopo oltre un anno di reclu- economica. Crediamo che gli investitori "transitorio". Gli elevati tassi di inflazione

sione e distanziamento sociale non vede debbano prepararsi ad affrontare una mostreranno tuttavia una certa inerzia:

l'ora di tornare alla normalità. maggiore volatilità sino a che il mercato anche se in luglio l'inflazione CPI diminu-

non avrà interpretato i cambiamenti isse dallo 0,9% di giugno alla media

Si osserva un deciso incremento dell’otti- delle politiche. pre-pandemia dello 0,2%, il tasso

mismo e della fiducia dei consumatori e annuale oscillerebbe comunque attorno al

attualmente lo scenario di base prevede 5% sino a marzo 2022.

una ripresa globale sostenuta. Il Fondo Rischi per inflazione e rendi- A quel punto l'inflazione avrà mantenuto

Monetario Internazionale (FMI), ad esem- menti tendenti al rialzo una media del 5% per ben 12 mesi.

pio, ha confermato le previsioni sulla In tutto il mondo si moltiplicano le pres- Forse il peggio deve ancora venire: un

crescita globale per il 2021 al 6,0% e sioni inflazionistiche poiché il processo rialzo mensile farebbe salire ulteriormente

rivisto nuovamente in positivo quelle per di normalizzazione dell'economia ha l'inflazione annua. Tale evoluzione

il 2022 al 4,9%, dopo i rialzi operati a innescato una ripresa trainata dai con- potrebbe influire anche sulle attese infla-

ottobre, gennaio e aprile.5 Noi ci atten- sumi. Le strozzature dell’offerta, il rin- zionistiche e sulla determinazione dei

diamo tuttora che Stati Uniti e area euro caro delle materie prime e dei fattori prezzi. Mercati finanziari e banche cen-

registreranno l'espansione più robusta produttivi, le carenze di manodopera e i trali sono convinti che il rialzo dell'infla-

degli ultimi decenni malgrado le cre- rialzi dei salari, lo stock crescente di zione avrà vita breve, mentre aziende e

scenti incertezze dell'attuale quadro risparmi in eccesso, i costi di finanzia- consumatori sembrano decisamente

macroeconomico. mento estremamente bassi e gli impo- meno ottimisti - sono i soggetti che

nenti stimoli fiscali contribuiscono tutti a avvertono più direttamente le

un rapido aumento dell’inflazione.

6 Secondo semestre: incremento della crescita o pausa?opportunità interessanti. Rimangono

Nonostante prevalga l’idea (sempre più alcune sacche di valore, soprattutto tra

le esposizioni più direttamente colpite

debole) che l’inflazione sarà transitoria, il dalla pandemia e gli emittenti che hanno

dovuto contrarre molti prestiti per supe-

brusco aumento dei prezzi sta costringendo rare la crisi. Tuttavia, dato il deteriora-

le autorità monetarie e fiscali a rivedere le mento dei fondamentali di molti emit-

tenti, non tutti in definitiva risaliranno la

loro politiche per scongiurare un surriscalda- china, e i gestori attivi sono nella posi-

zione migliore per effettuare una rigo-

mento dell’economia.” rosa valutazione dei fondamentali di ogni

potenziale investimento al fine di sco-

conseguenze dell'aumento dell'inflazione impegnate a contenere i rendimenti, gli

vare opportunità ed evitare perdite.

e che dovranno prendere decisioni in investitori si avventurano su titoli più

merito a stipendi e prezzi. rischiosi al fine di ottenere rendimenti

soddisfacenti; inoltre i bassi tassi di

La politica monetaria rimarrà indubbia- interesse hanno permesso agli emittenti Per saperne di più leggi le ultime View

mente accomodante nel breve periodo, di consolidare i bilanci e provvedere al sul reddito fisso di Franklin Templeton,

tuttavia le autorità sembrano nutrire servizio di elevati livelli di debito. “La lunga estate calda della Fed”, non-

crescenti timori per il potenziale impatto Ne risulta che il quadro tecnico e i fon- ché l'ultimo articolo di Sonal Desai

inflazionistico della mole di stimoli senza damentali di molti segmenti a spread “On My Mind—Inflation: Nothing To

precedenti varati dallo scoppio della crisi sono decisamente robusti. Pur essendo See Here, Really?”.

e l'incremento dell'inflazione potrebbe ottimisti sui fondamentali e sulla salute

indurre le banche centrali a inasprire dell’economia sottostante, notiamo un

prima di quanto si aspettino i mercati peggioramento del profilo di rischio/ren-

nel tentativo di frenare la corsa dei dimento in alcune aree dell’universo del

prezzi. Nonostante prevalga l’idea (sem- reddito fisso.

pre più debole) che l’inflazione sarà

transitoria, il brusco aumento dei prezzi Continuiamo a ravvisare la possibilità di

sta costringendo le autorità monetarie e un aumento dei rendimenti obbligazio-

fiscali a rivedere le loro politiche per nari oltre le attese di consensus e la

scongiurare un surriscaldamento dell’eco- riduzione della duration si conferma uno

nomia. Al contempo le politiche moneta- dei principali temi sottostanti della nostra

ria e fiscale ancora estremamente acco- strategia. Manteniamo una visione

modanti e i prezzi sui mercati per lo più appena ottimista sugli asset rischiosi

perfetti hanno già scatenato una certa dato il possibile ulteriore irripidimento

volatilità, sia nei rendimenti obbligazionari della curva dei rendimenti e continu-

che nelle quotazioni azionarie, che iamo a privilegiare gli asset obbligazio-

potrebbe durare a lungo e persino nari con duration breve e tasso variabile

aumentare nei prossimi mesi. relativamente meno sensibili all’aumento

dei tassi; al contempo cerchiamo di

investire in settori maggiormente espo-

Sempre più preoccupazione per

sti ai progressi dell'economia.

le valutazioni elevate

I mercati hanno anticipato di molto i

dati economici e diversi segmenti del Parole d'ordine: selettività e

reddito fisso scambiano ora a valuta- gestione attiva

zioni compatibili con uno scenario di Visti i crescenti timori per le valutazioni

ripresa pressoché ideale; gli investitori e il rischio di un aumento dei tassi, rite-

sono quindi esposti al rischio di ribasso niamo che l’unico modo di destreggiarsi

qualora tale esito ottimale fosse messo in questo difficile contesto di mercato

a repentaglio. Per contro, dato che le sia dedicarsi a un'approfondita ricerca

banche centrali di tutto il mondo sono fondamentale volta a scoprire

Secondo semestre: incremento della crescita o pausa? 7I rischi regionali che accompagnano la ripresa

Michael Hasenstab, Ph.D.

Chief Investment Officer, Templeton Global Macro

Nella seconda metà del 2021 ci atten- migliori, tuttavia noi abbiamo rivisto le 2022 il tasso di crescita nelle aree emer-

diamo ulteriori progressi macroecono- nostre stime al ribasso per queste due genti, soprattutto in Asia, si confermerà

mici in gran parte del mondo. Detto ciò economie e altre regioni dell'Asia. superiore a quello dei Paesi sviluppati.

la ripresa economica sarà ancora etero- Al contempo abbiamo corretto al rialzo Nel complesso siamo ancora ottimisti

genea, dato che il contenimento della le previsioni relative a Stati Uniti e altri circa la ripresa mondiale, ma seguitiamo

pandemia e la somministrazione dei vac- Paesi sviluppati. a monitorare i rischi.

cini non procedono di pari passo in tutti

i Paesi. Anche se la situazione sembra A livello regionale, l'Asia ha dato il via

alla ripresa mondiale nel primo seme- Inflazione

preludere a una rotazione strategica

verso gli asset rischiosi, è ancora essen- stre 2021, ma nel secondo trimestre gli Prevediamo che nel 2021 i tassi di infla-

ziale essere molto selettivi sui titoli USA hanno rapidamente recuperato ter- zione resteranno elevati in molti Paesi a

sovrani date le marcate differenze sul reno. Diverse aree dell'Europa hanno causa di fattori quali i rialzi ciclici asso-

fronte economico e delle politiche. segnato il passo nella prima metà ciati alla ripresa delle attività economi-

La ripresa globale è esposta al rischio di dell'anno a causa dei ritardi nella distri- che, i colli di bottiglia sul fronte dell'of-

eventuali problemi nella distribuzione dei buzione dei vaccini ma ora sembrano ferta in alcuni settori e gli effetti base

vaccini, soprattutto nelle aree emergenti, ben avviate verso una solida rinascita derivanti dallo shock pandemico del

nonché al rischio associato alle nuove economica nel terzo trimestre. Nella 2020. Riteniamo che tali fattori siano

varianti del COVID-19 (in particolare alla seconda parte del 2021 la crescita a per lo più transitori e che nel 2022 i

variante Delta) che potrebbero prolun- livello regionale dovrebbe proseguire a tassi di inflazione diminuiranno sino ad

gare la durata e i danni della pandemia. ritmo sostenuto salvo eventuali shock, avvicinarsi al trend di lungo periodo, in

ma potrebbe rallentare verso fine anno. presenza di elevati tassi di disoccupa-

Per il 2021 prevediamo che la crescita zione e di automazione che frenano le

globale si attesterà oltre il 6% e che i Per il 2022 prevediamo una flessione del pressioni salariali. Inoltre, alcune com-

Paesi emergenti supereranno quelli PIL mondiale, che dovrebbe comunque ponenti hanno un fortissimo impatto

avanzati anche se ultimamente il gap si restare ben al di sopra della media sto- sull'inflazione USA, ad esempio i prezzi

è assottigliato per effetto del nuovo rica degli ultimi dieci anni, poiché una delle auto nuove e usate, l'energia, i

aumento dei casi di coronavirus e altre volta esaurita l’impennata post-pandemia biglietti aerei, gli alberghi ecc. Crediamo

problematiche economiche in alcune la crescita tenderà a tornare su livelli più che una volta esauriti tali effetti, i dati

aree in via di sviluppo. Le proiezioni di normali, ma sarà comunque sostenuta da sull'inflazione diminuiranno.

crescita per Cina e India sono tra le stimoli e forze cicliche. Probabilmente nel

Ciononostante, le politiche monetarie

eccessivamente accomodanti e i mas-

sicci stimoli fiscali erogati negli Stati

Per il 2021 prevediamo che la crescita Uniti, insieme alla ripresa della crescita

globale si attesterà oltre il 6% e che i Paesi e alla maggiore velocità di circolazione

della moneta, presentano rischi inflazio-

emergenti supereranno quelli avanzati anche nistici che meritano attenzione. Resta

da vedere se tali fattori perdureranno

se ultimamente il gap si è assottigliato per tanto da creare attese inflazionistiche di

lungo periodo e pressioni sui prezzi che

effetto del nuovo aumento dei casi di corona- si auto-alimentano. Il nostro scenario di

virus e di altre problematiche economiche in base contempla una stabilizzazione delle

attese inflazionistiche in seguito al venir

alcune aree in via di sviluppo.” meno dei rialzi a breve termine. In base

alle nostre valutazioni l'inflazione USA

8 Secondo semestre: incremento della crescita o pausa?dovrebbe diminuire rispetto ai livelli prima di altri, mentre alcune autorità almeno sino al 2023. Per le valutazioni

attuali nella seconda metà del 2021 e monetarie delle aree emergenti saranno dei titoli a reddito fisso la velocità dell'i-

avvicinarsi al 2,5% nel 2022 con la costrette a inasprire per contrastare le nasprimento conta più della data del

scomparsa dei fattori transitori. pressioni inflazionistiche. primo rialzo dei tassi. Un processo di

inasprimento lento e paziente che pre-

Alla riunione della Fed di giugno sulla veda solo uno o due rialzi l'anno avrebbe

Tassi d’interesse politica monetaria la maggior parte dei un impatto di gran lunga inferiore sulle

Nel secondo trimestre molte banche funzionari ha prospettato un primo rialzo posizioni esposte alla duration di un ina-

centrali hanno iniziato a valutare l'ipo- dei tassi di interesse nel 2023 anziché sprimento aggressivo con tre, quattro o

tesi di una normalizzazione della poli- nel 2024 come precedentemente previ- più incrementi l'anno. A nostro avviso

tica monetaria. Alcuni Paesi preoccupati sto. Tuttavia il presidente della Fed per una forward guidance sulle tempisti-

per l'inflazione, fra cui Brasile e Messico, Jerome Powell ha sottolineato che i dot che e sulla velocità dell'inasprimento

hanno già alzato i tassi, mentre altri survey non rispecchiano la forward gui- occorrerà attendere ancora un annetto.

intendono normalizzare la politica per dance del comitato e che qualsiasi

tempo, dati i progressi sul fronte econo- accenno a un inasprimento dei tassi è

mico. Diversi Stati prospettano un ade- “assolutamente prematuro”. Powell ha

guamento dei tassi e/o dei programmi di inoltre ribadito che secondo il comitato

acquisto titoli nella seconda metà del il rialzo dell'inflazione si deve in larga

2021. Noi prevediamo una crescente misura a “fattori transitori” che non

divergenza sul fronte monetario poiché richiedono una modifica della linea

determinate banche centrali dei Paesi monetaria. Riteniamo che la Fed man-

avanzati vorranno normalizzare la politica terrà i tassi di interesse prossimi allo zero

MERCATI EMERGENTI

Alcuni Paesi continuano a distinguersi sul piano dei Quanto al sud-est asiatico, negli ultimi mesi l'Indonesia ha

fondamentali rispetto all'insieme dei peer delle aree emergenti. dovuto fare i conti con un aumento dei casi di COVID-19, ma

Nello specifico in base alle nostre stime la Cina, l'unica potenza i fondamentali del Paese si confermano robusti. A nostro

economica che non ha registrato una contrazione nel 2020, è parere nel 2021 l'Indonesia recupererà i il terreno perso nel

destinata a crescere dell'8,0% nel 2021. L’espansione 2020. Sottolineiamo che negli ultimi dieci anni il Paese ha

internazionale della Cina dovrebbe continuare a sortire un avviato un ambizioso programma di riforme strutturali per

effetto rilevante sull’economia globale tramite la Belt and Road rafforzare i fondamentali economici, bilanciare la crescita e

Initiative, il finanziamento dei mercati di capitali in altre parti accelerare il conseguimento degli obiettivi di sviluppo. Il

del mondo, l’incremento del commercio e una maggiore Paese continua inoltre a beneficiare di modesti livelli di

influenza territoriale. La liberalizzazione dei mercati finanziari e indebitamento (circa il 30% del PIL).

le misure intraprese per digitalizzare la divisa dovrebbero inoltre

In America Latina, il Brasile ha affrontato enormi rischi nella

accelerare il lungo processo di internazionalizzazione del

prima parte dell'anno a causa dell'aumento delle infezioni da

renminbi. Lo yuan ha un peso sempre più rilevante nel

COVID-19, dell'inflazione e dei livelli di debito. Alcuni

commercio regionale e come valuta di denominazione degli

compromessi politici nel corso della primavera hanno però

asset, al pari di una vera divisa di riserva. Le continue tensioni

consentito l'attuazione di importanti riforme fiscali. I dati

geopolitiche con gli Stati Uniti e altri partner commerciali

economici superiori alle attese nel secondo trimestre e il

rappresentano un rischio costante ma non tale da interferire con

deciso intervento della banca centrale sostengono prospettive

l'accelerazione economica della Cina nel breve periodo.

migliori per la seconda metà del 2021 e il 2022. Il Banco

Nell'Asia meridionale, l'economia indiana sembra ben Central do Brasil ha mantenuto indipendenza e credibilità e

posizionata a lungo termine nonostante i gravi colpi assestati ha risposto senza esitazione alle pressioni inflazionistiche

dalla pandemia in aprile e maggio. Gli stimoli fiscali non portando il tasso di riferimento al 5,25% con tre rialzi da

mirano più ai consumi, bensì agli investimenti che generano 75 punti base (pb) tra marzo e giugno e un rialzo da 100 pb

crescita. Si notano importanti progressi nella bilancia dei in agosto al fine di stabilizzare i mercati finanziari nazionali e

pagamenti grazie a solidi flussi di capitali e a un migliore sostenere la valuta.

saldo delle partite correnti. Tuttavia le previsioni di medio

periodo dipendono tuttora dal consolidamento fiscale e dalle

riforme del mercato, due processi già in corso.

Secondo semestre: incremento della crescita o pausa? 9La crescita economica globale ha superato il picco?

Gene Podkaminer, Head of Multi-Asset Research Strategies

Franklin Templeton Investment Solutions

All'inizio del secondo trimestre 2021 Alle soglie del secondo semestre, quali Nei prossimi mesi, saranno probabil-

avevamo pensato che i temi che avevano aspetti dell'attuale contesto di mercato mente interessati anche il Giappone, l'Au-

dominato i mercati nei tre mesi prece- permarranno, e quali cambieranno? Uno stralia e altri Paesi asiatici avanzati.

denti fossero destinati a persistere. dei driver di questa decisione, a nostro Analogamente, gli stimoli fiscali rappre-

Avevamo ragione, almeno in parte. avviso, è il progresso sul fronte del con- sentano tuttora un driver importante delle

L'economia globale continua a beneficiare tenimento della pandemia. Come osser- prospettive di crescita. Gli Stati Uniti

di una solida espansione ciclica, che ha vato negli ultimi mesi, l'Europa sta recu- sono ancora in testa, anche alla luce

consentito ulteriori guadagni nel secondo perando terreno rispetto ai Paesi molto della possibile spesa infrastrutturale, ma

trimestre anche in presenza di valutazioni avanti nelle campagne vaccinali, come potrebbero essere più vicini all'high-water

elevate sui mercati azionari. Siamo gli Stati Uniti (cfr. il grafico seguente). mark di quanto si pensi. Gli analisti scon-

ancora convinti che le politiche monetarie Altre aree seguiranno tale tendenza, tano completamente l'ulteriore spesa nel

accomodanti e i generosi stimoli fiscali anche se le forniture per molti Paesi lungo periodo, anche se stiamo parlando

alimenteranno un'espansione globale emergenti sono ancora esigue. Abbiamo di anni: pertanto la crescita sarà analiz-

sempre più sincronizzata, almeno nei pertanto una netta preferenza per i zata secondo parametri più severi.

mercati avanzati. Tuttavia, tale oscilla- paesi che sono a un “punto di svolta”

zione potrebbe essere prossima al picco. nella campagna vaccinale. Negli Stati Uniti gli stimoli fiscali

In termini assoluti, il periodo di espan- potrebbero essere prossimi al picco e la

sione più robusto potrebbe essersi verifi- crescita trimestrale del PIL potrebbe

cato nel secondo trimestre. evidenziare una flessione. Per ora,

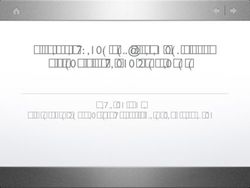

LE ASPETTATIVE DI CRESCITA ACCELERANO CON L’AUMENTO DELLE VACCINAZIONI CONTRO IL COVID-19

Percentuale della popolazione che ha ricevuto una dose di vaccino contro il COVID-19

Al 24 luglio 2021

% della popolazione

80%

70

60

50

40

30

20

10

0

3 gen 17 gen 31 gen 14 feb 28 feb 14 mar 28 mar 11 apr 25 apr 9 mag 23 mag 6 giu 20 giu 4 lug 24 lug

÷2021

Stati Uniti Europa Regno Unito

Fonte: Our World in Data, Macrobond.

10 Secondo semestre: incremento della crescita o pausa?straordinariamente robusti, l’impatto di

Negli Stati Uniti gli stimoli fiscali potrebbero ciascuna notizia risulta man mano meno

potente. Questo potrebbe dimostrare

essere "prossimi al picco" e la crescita trime- che le “buone notizie sono già scontate

nelle quotazioni”. A nostro avviso le

strale del PIL potrebbe evidenziare una azioni presentano tuttora un potenziale

flessione. Per ora, tuttavia, confermiamo la di rendimento a medio termine superiore

a quello delle obbligazioni e dovrebbero

preferenza per i titoli azionari statunitensi. continuare a garantire un premio per il

rischio. Pur continuando a guardare con

Analogamente, l'economia cinese registra generale favore agli asset rischiosi e a

una decelerazione della crescita del credito e mantenere un’asset allocation decisa-

mente più orientata alle azioni che alle

da febbraio di quest'anno il mercato azionario obbligazioni, la preferenza per l’aziona-

rio è meno marcata. Tale assetto è in

locale ha accumulato ritardo rispetto agli linea con l’ipotesi che i mercati potreb-

indici globali”. bero già scontare ampiamente il note-

vole miglioramento iniziale dei dati

economici.

tuttavia, confermiamo la preferenza per all'azionario emergente in generale.

i titoli azionari statunitensi.

Analogamente, l'economia cinese regi- Nella seconda parte dell’anno preve-

stra una decelerazione della crescita del diamo una crescita globale sempre più Leggi di più nell'ultimo “View sull'allo-

credito e da febbraio di quest'anno il sincronizzata. È la fase culminante del cazione” di Franklin Templeton

mercato azionario locale ha accumulato grande tema della riapertura che da Investment Solutions.

ritardo rispetto agli indici globali. diversi mesi domina le discussioni sui

A nostro avviso questo trend probabil- mercati. Tale caratteristica potrebbe

mente rimarrà in atto e continuerà a caratterizzare il contesto di mercato

favorire i mercati azionari avanzati nel anche nel secondo semestre. Tuttavia,

complesso. Pertanto, abbiamo esteso nonostante l’annuncio di alcuni dati

l'approccio più prudente alla Cina e economici e risultati aziendali

Secondo semestre: incremento della crescita o pausa? 11La prossima fase della pandemia

Francis Scotland

Director of Global Macro ResearchBrandywine Global

L’influenza della pandemia domina le La terza fase sarà determinante ai fini emergenti hanno già innalzato i tassi di

tendenze degli investimenti da oltre un dell’andamento futuro dei mercati dei interesse. In Cina si registra una mode-

anno, e sembra destinata a proseguire. capitali. Come le prime due, questa sta crescita dell’aggregato monetario

Durante questa grave crisi sanitaria si fase sarà dominata ancora una volta M1 da ottobre e la variazione annua del

sono osservate due distinte fasi macroe- dalla traiettoria del PIL globale. credit impulse ora è negativa. La Fed ha

conomiche, ciascuna segnata dalla dire- Naturalmente l'economia dovrebbe per- iniziato a parlare di tapering e il dibat-

zione e dalla velocità di variazione del dere slancio, la crescita rallenterà, ma tito si intensificherà a seguito del brusco

PIL mondiale. La prima fase è terminata non si sa in che misura. calo dei tassi di disoccupazione atteso

nel giugno 2020. La seconda si avvia a negli ultimi mesi dell'anno, in partico-

conclusione nel corso di questo trime- • Il mondo si surriscalderà al punto lare se i tassi di inflazione si manter-

stre. Una terza fase è in corso. tale da spingere il PIL reale a livelli ranno sui livelli attuali.

di crescita inflazionistici?

La prima fase macroeconomica è stata Il danno dal lato dell’offerta causato

quella della contrazione: la flessione eco- • Oppure la traiettoria del PIL si stabi- dalla pandemia ha coinciso con le pres-

nomica più rapida e pronunciata della lizzerà in corrispondenza del trend sioni della domanda provocate dalle ria-

storia moderna. Più simile a un disastro pre-COVID-19 consentendo un atter- perture, producendo un picco di infla-

naturale che a una normale recessione, il raggio morbido? zione. Non è chiaro per quanto tempo

crollo è stato una conseguenza della questi squilibri possano persistere, e

• O ancora si produrranno abbastanza

paura e dei lockdown imposti dai governi questo, a sua volta, è legato ai più ampi

battute d’arresto da portare la traiet-

a individui e imprese. Economicamente comportamenti di spesa.

toria globale a stabilizzarsi sotto il

devastante, si è rivelata la contrazione di

livello potenziale con conseguente Storicamente l’aumento dei costi dell’e-

più breve durata della storia moderna.

atterraggio duro? nergia, dei prezzi delle materie prime e

La seconda fase è stata quella della dei rendimenti obbligazionari a lungo

Ciò che rende particolarmente ambigua

ripresa globale “V” iniziata un anno fa. termine tendono a deprimere la crescita

la traiettoria del PIL nella terza fase sono

Il PIL reale è risalito rapidamente dal economica, riducendo il potere di spesa

le forze che la determinano. Le prime

precipizio in cui era caduto durante la del reddito personale in altre aree. Questo

due fasi hanno creato enormi distorsioni

prima fase, trainato dalle riaperture e tipo di imposta sulla crescita agisce con

nel profilo economico e compositivo

sospinto da una reflazione coordinata un lungo ritardo, ma suggerirebbe di

dell’economia e della politica macroeco-

monetaria e fiscale di straordinaria por- norma una battuta d’arresto il prossimo

nomica globale. Raramente questi profili

tata. Il PIL reale cinese è stato il primo anno, a parità di altre condizioni.

sono stati così anomali. Non è chiaro

a tornare sui livelli pre-pandemici lo

inoltre quali distorsioni siano permanenti Un’altra distorsione riguarda il mercato

scorso ottobre. Gli Stati Uniti hanno

e quali temporanee. A fronte di questa del lavoro statunitense. La forza lavoro

raggiunto questo importante traguardo

incertezza risulta difficile discernere il si è ridotta sensibilmente durante la

nel secondo trimestre di quest’anno.

trend della prossima fase, poiché la con- pandemia, e non è chiaro se questa

L’Europa segue a breve distanza.

ferma o l'eliminazione di tali distorsioni e contrazione sia un problema a breve o a

L’economia mondiale sembra destinata

l'eventuale velocità di dissoluzione avranno lungo termine.

a concludere il 2021 su una nota di

un’influenza determinante sulla fase tre.

grande vigore, ma con la crescita in ral-

lentamento. La normalizzazione delle In che direzione si orienterà la

principali regioni economiche del mondo Distorsioni da districare nuova traiettoria?

– almeno in termini di livelli di PIL reale Il sostegno monetario straordinario

Attualmente i mercati sembrano scon-

– segna la fine della seconda fase e il dovrebbe essere gradualmente ridotto

tare lo scenario intermedio, quello di un

picco della crescita economica. nei prossimi 12 mesi. Diversi Paesi

atterraggio morbido. Si prevede che la

12 Secondo semestre: incremento della crescita o pausa?un’inflazione più elevata che in passato.

Purtroppo non esiste una tabella di marcia A sostegno di questo nuovo orientamento

c’è un ampliamento della missione della

post-pandemica che indichi la strada da politica monetaria, che mette in collega-

seguire. Tuttavia, la Cina si trova a uno stadio mento le prospettive di quest’ultima con

elementi quali la disuguaglianza del red-

più avanzato, per cui vale la pena conside- dito, la diversità, l’inclusione e il cambia-

mento climatico; in altre parole, con la

rare la sua esperienza. Le autorità cinesi politica fiscale. Ad esempio, la BoJ

sostiene finanziariamente le iniziative

hanno fornito uno stimolo modesto all’eco- aziendali a favore del clima.

nomia durante la pandemia, scegliendo di La pandemia potrebbe aver accelerato

sostenere le aziende anziché fornire reddito alcuni sviluppi sul fronte dell’offerta che

avevano iniziato a manifestarsi prima

agli individui” della crisi. La produttività di solito evi-

denzia un miglioramento durante questa

fase della ripresa economica, ma gli svi-

traiettoria del PIL globale convergerà uno stadio più avanzato, per cui vale la luppi nell’industrializzazione della tecno-

verso il trend potenziale pre-pandemico; pena considerare la sua esperienza. Le logia suggeriscono che la tendenza alla

la crescita dovrebbe rivelarsi stabile e autorità cinesi hanno fornito uno stimolo digitalizzazione non potrà che rafforzarsi.

duratura, con un’inflazione transitoria, e modesto all’economia durante la pande-

la revoca delle misure di stimolo non mia, scegliendo di sostenere le aziende

dovrebbe generare turbolenze. Questa anziché fornire reddito agli individui.

prospettiva favorevole si colloca esatta- Hanno quindi revocato le misure di sup- Per saperne di più leggi la pubblica-

mente al centro della distribuzione dei porto non appena la pandemia è tornata zione trimestrale di Brandywine Global

possibili esiti macroeconomici della sotto controllo. In altre parole, l’econo- “Aggiornamento macroeconomico –

terza fase, il che sembra indicativo più mia cinese si trova nella fase tre già da secondo trimestre 2021”.

del livello di incertezza che del livello di qualche tempo.

convinzione, considerate le distorsioni.

Ammesso sia possibile individuare un È improbabile che le banche centrali

orientamento nelle prospettive, queste occidentali chiudano i rubinetti prematu-

tendono probabilmente a prevedere un ramente, specialmente con la politica

surriscaldamento dell’economia. fiscale in ritirata. Le autorità monetarie

stanno invece ponendo enfasi sul pro-

Purtroppo non esiste una tabella di mar- blema della sottoccupazione, oltre che

cia post-pandemica che indichi la strada sui nuovi quadri di riferimento dipendenti

da seguire. Tuttavia, la Cina si trova a dai dati. Gli istituti centrali desiderano

Note finali

1. Source: BofA Global Research, “Alternative Data Insights: Queuing for Concert Tickets, not Cabinets”, 12 luglio 2021.

2. Fonte: Our World in Data, Macrobond. Al 30 giugno 2021.

3. Fonti: Franklin Templeton Fixed Income Research, Our World in Data (CC BY 4.0). Al 18 giugno 2021.

4. Si veda Sonal Desai, “On My Mind: If You Open It, They Will Come”, 4 giugno 2020.

5. Fondo Monetario Internazionale, World Economic Outlook. “Managing Divergent Recoveries”, aprile 2021. Non vi è alcuna garanzia che un’eventuale stima, proiezione o previsione si realizzi.

Secondo semestre: incremento della crescita o pausa? 13Macro Perspectives Contributori

In Macro Perspectives vari economisti di tutto il

Sonal Desai, Ph.D.

Franklin Templeton Investment Institute svisce- Chief Investment Officer

rano i principali temi macroeconomici che Franklin Templeton Fixed Income

trainano i mercati. La missione dell’Investment

Institute è mettere a disposizione di clienti e

Michael Hasenstab, Ph.D.

investitori in tutto il mondo approfondimenti Chief Investment Officer

guidati dalla ricerca, opinioni di esperti ed eventi Templeton Global Macro

all’avanguardia nel settore tramite la competenza

diversificata dei nostri gruppi autonomi per gli

investimenti, partner accademici selezionati e Gene Podkaminer, CFA

Head of Research

un'impronta globale esclusiva. Franklin Templeton Investment Solutions

Due pubblicazioni Franklin Templeton Thinks

correlate e degne di nota sono Views sull’alloca-

Francis Scotland

zione, prodotta da Franklin Templeton Investment Director of Global Macro Research

Solutions, che offre le nostre migliori riflessioni Brandywine Global

sulla costruzione di portafogli multi-asset, e

Global Investment Outlook, prodotta dagli strate-

gist dell’Investment Institute, che contiene le

Western Asset Management

view sui mercati dei gestori di tutta la società.

QUALI SONO I RISCHI?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire

rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento.

I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi d’interesse. Di conseguenza, a

mano a mano che i prezzi delle obbligazioni detenute in un portafoglio d’investimento si adeguano a un aumento dei tassi

d’interesse, il valore del portafoglio può diminuire. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente

rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato

generali. Gli investimenti in titoli esteri comportano rischi particolari associati ad esempio a fluttuazioni dei cambi,

instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti implicano rischi dello stesso tipo ma

più elevati, oltre a rischi specifici delle aree emergenti legati alle minori dimensioni e alla minore liquidità dei mercati,

nonché alla mancanza di solide strutture legali, politiche, economiche e sociali a supporto dei mercati mobiliari. Tali

investimenti sono esposti a una forte volatilità dei prezzi nel corso dell’anno. La Cina può essere soggetta a livelli note-

voli di instabilità economica, politica e sociale. Gli investimenti in titoli di emittenti cinesi comportano rischi specifici

associati alla Cina, tra cui determinati rischi legali, normativi, politici ed economici. Le strategie a gestione attiva possono

registrare perdite qualora le valutazioni del gestore in termini di mercati, tassi d’interesse oppure attrattività, valori

relativi, liquidità o potenziale apprezzamento di particolari investimenti operati per un portafoglio si dimostrino errate.

Non può esservi alcuna garanzia che le tecniche o le decisioni in materia di investimenti di un gestore generino i risul-

tati desiderati. Non vi è alcuna garanzia che un’eventuale stima, proiezione o previsione si realizzi. I rendimenti passati

non sono indicazione o garanzia di risultati futuri.

14 Secondo semestre: incremento della crescita o pausa?Note

Secondo semestre: incremento della crescita o pausa? 15IMPORTANTI INFORMAZIONI LEGALI

Questo materiale è destinato esclusivamente all’interesse generale e non deve essere interpretato come un consiglio di

investimento individuale o una raccomandazione o sollecitazione ad acquistare, vendere o detenere titoli o ad adottare

strategie di investimento. Non costituisce consulenza legale o fiscale. Questo materiale non può essere riprodotto,

distribuito o pubblicato senza previa autorizzazione scritta di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi sono resi alla data

di pubblicazione e possono cambiare senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifi-

che in base al mercato e ad altre condizioni e possono differire da altri gestori di portafoglio o dall’azienda nel suo

insieme. Le informazioni fornite in questo materiale non sono intese come un’analisi completa di ogni fatto materiale

relativo a qualsiasi paese, regione o mercato. Non vi è alcuna garanzia che si realizzino previsioni, proiezioni o previ-

sioni sull’economia, sul mercato azionario, sul mercato obbligazionario o sulle tendenze economiche dei mercati.

Il valore degli investimenti e il reddito da essi derivante possono diminuire o aumentare e potresti non recuperare

l’intero importo investito. La performance passata non è necessariamente indicativa né una garanzia di performance

futura. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Qualsiasi ricerca e analisi contenuta in questa presentazione è stata procurata da Franklin Templeton per i propri scopi

e può essere oggetto di azione in tale contesto e, come tale, viene fornita all’utente in modo incidentale. I dati provenienti

da fonti di terze parti potrebbero essere stati utilizzati nella preparazione di questo materiale e Franklin Templeton (“FT”)

non ha verificato, convalidato o verificato in modo indipendente tali dati. Sebbene le informazioni siano state ottenute da

fonti ritenute affidabili da Franklin Templeton, non è possibile fornire alcuna garanzia in merito alla loro accuratezza e tali

informazioni potrebbero essere incomplete o condensate e potrebbero essere soggette a modifiche in qualsiasi momento

senza preavviso. La menzione di singoli titoli non deve costituire né essere interpretata come una raccomandazione ad

acquistare, detenere o vendere titoli e le informazioni fornite in merito a tali singoli titoli (se presenti) non sono una base

sufficiente su cui prendere una decisione di investimento. FT non si assume alcuna responsabilità per eventuali perdite

derivanti dall’uso di queste informazioni e l’affidamento a commenti, opinioni e analisi nel materiale è ad esclusiva

discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti al di fuori degli

Stati Uniti da altre affiliate di FT e/o dai loro distributori come consentito dalle leggi e dai regolamenti locali. Si prega

di consultare il proprio professionista finanziario o il contatto istituzionale Franklin Templeton per ulteriori informazioni

sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Publicato da Franklin Templeton International Services S.à r.l. Italian branch - Corso Italia, 1 - 20122 Milan -

Tel: +39 0285459 1 - Fax: +39 0285459 222

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.

www.franklintempleton.it

© 2021 Franklin Templeton. Tutti i diritti riservati. MACA4_3Q21_0821Puoi anche leggere