Outlook 2020 Politica fiscale: un fattore di svolta per i mercati nel 2020?

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Outlook 2020 Politica fiscale: un fattore di svolta per i mercati nel 2020?

Valentijn van Nieuwenhuijzen

Chief Investment Officer

Nel 2019 l’economia globale ha dovuto affrontare sfide ancora più difficili.

Sul fronte politico, le tensioni commerciali hanno continuato a ribollire

per tutto l’anno e la minaccia di una Brexit senza accordo, seppur attenuata,

continua a incombere sui mercati europei.

Le fiamme della protesta sociale divampano in tutto il ricerca di rendimento i flussi verso i mercati degli spread

mondo, alimentate dalla crescente disuguaglianza dovrebbero proseguire. I mercati emergenti offrono

economica e dalla costante incertezza climatica. rendimenti reali moderatamente elevati in un contesto

Il conseguente calo della propensione al rischio degli inflazionistico favorevole, offrendo alle banche centrali

investitori ha spinto i rendimenti dei titoli di Stato dei dei singoli Paesi la possibilità di attuare una politica di

mercati sviluppati in territorio negativo, a fronte del minore allentamento monetario che potrebbe promuovere la

controllo esercitato dalle banche centrali sulle aspettative crescita economica (prospettive per le obbligazioni,

d’inflazione. Negli ultimi tempi la propensione al rischio pagina 10). Per quanto riguarda i mercati azionari, uno

è tornata a crescere, grazie ai minori rischi politici e a una stimolo fiscale forte, accompagnato da una politica

certa stabilizzazione dei dati. L’andamento registrato dai monetaria più accomodante, creerebbe condizioni

mercati nel 2019 sottolinea la loro difficoltà a trovare favorevoli per gli investimenti in azioni europee nel 2020.

un’ancora solida in uno scenario incerto. La sezione dedicata alle nostre prospettive per le azioni

(pagina 14) spiega i motivi per cui crediamo che i titoli

Con l’avvicinarsi del 2020, l’economia globale si appresta azionari europei siano storicamente sottovalutati

a raggiungere un bivio. Da una parte, i venti contrari e preferiamo i settori ciclici a quelli difensivi.

dell’incertezza politica continuano a sferzare i mercati

finanziari. L’eccessivo affidamento sulla politica monetaria Infine, le nostre prospettive per le strategie di investimento

spinge al ribasso i rendimenti e le aspettative d’inflazione sostenibile per il 2020 sono incoraggianti. Siamo convinti

impedendoci di uscire da una situazione di stagnazione che gli investimenti focalizzati sul tema della sostenibilità

secolare. Dall’altra parte s’intravede la speranza di una non soltanto creino benefici per la società e il mondo

ripresa, grazie alle misure di stimolo adottate dalle autorità intorno a noi, ma consentano anche di ottenere rendimenti

di politica fiscale per far crescere la fiducia di imprese corretti per il rischio più elevati. Le opportunità sostenibili

e consumatori che spingono l’economia verso un percorso presenti nei mercati sia azionari che obbligazionari

di aumento della crescita costante. Nello stesso tempo, consentono di investire in società solution-based

i rischi politici diminuiscono grazie al raggiungimento di innovative, che non sono esposte ai rischi ambientali,

un accordo commerciale iniziale tra Stati Uniti e Cina sociali e di governance (ESG), inclusa la minaccia di

e all’individuazione di una soluzione definitiva alla sconvolgimenti causati dal cambiamento climatico.

tormentata questione della Brexit. In questo caso, il 2020 Più avanti scopriremo quali sono le nostre prospettive per

potrebbe rappresentare un punto di svolta positivo per i green bond per il 2020 (pagina 11) e quali opportunità

gli asset rischiosi. Per scoprire quali saranno, a nostro offrono, secondo noi, le azioni sostenibili (pagina 15).

avviso, le migliori asset class del 2020, rimandiamo alle

nostre prospettive per l’asset allocation (pagina 6). Indipendentemente dal risultato finale per l’economia

globale, il 2020 porterà senz’altro con sé nuove sfide,

I mercati degli spread obbligazionari possono contare su ma invito gli investitori a essere flessibili per cogliere le

sostegni molto solidi. Nonostante la volatilità causata dalle opportunità che sicuramente si presenteranno.

tensioni politiche, in uno scenario caratterizzato dalla

2

Outlook 2020

Prospettive per l’asset allocation 6

Politica fiscale: un fattore di svolta

per i mercati nel 2020? • Lo scenario attuale richiede una leggera

Sintesi

posizione risk-on, basata sulle maggiori probabilità

di una stabilizzazione e di un successivo

miglioramento della crescita. L’eventualità

di un allentamento persistente delle tensioni

commerciali e politiche e di un policy mix più

equilibrato, accompagnato da una dose

Prospettive economiche 4 massiccia di stimoli fiscali, appare remota.

• Per le azioni le prospettive a breve termine sono

• Le prospettive per il 2020 dipendono dall’equilibrio difficili, tuttavia nel 2020 gli stimoli fiscali potrebbero

tra rischi politici e risposte di politica fiscale e rappresentare un punto di svolta e determinare una

monetaria. Ciò determina due possibili risultati: diminuzione del premio per il rischio azionario,

il rallentamento della crescita cui stiamo assistendo attualmente elevato.

dal 2018 subirà una battuta d’arresto lasciando • Un atteggiamento moderatamente positivo sui

spazio a una ripresa moderata, oppure l’economia titoli di credito appare giustificato. I rendimenti

scivolerà in recessione. obbligazionari resteranno bassi e dovremo

• Anche l’andamento di inflazione e tassi d’interesse abituarci a tassi negativi.

sarà determinato dal policy mix. Il persistere di un • Lo scenario di tassi d’interesse bassi a livello

eccessivo affidamento sulla politica monetaria globale e la ricerca di rendimento dovrebbero

probabilmente provocherà rendimenti e aspettative contribuire a sostenere i flussi d’investimento verso

d’inflazione ancora bassi, poiché la politica i mercati emergenti. Il debito dei mercati emergenti

monetaria è prossima a raggiungere i suoi limiti. dovrebbe trarre maggiore beneficio da questa

Altre leve politiche, come gli stimoli fiscali, situazione rispetto alle azioni dei ME.

spingerebbero al rialzo la crescita sottostante • I metalli preziosi potrebbero rivelarsi il segmento

e i rendimenti di equilibrio. delle materie prime più apprezzato dagli investitori

• In alcune regioni la politica fiscale è soggetta anche nel 2020. Metalli industriali ed energia

tuttavia a restrizioni politiche e probabilmente sarà saranno sotto pressione a causa del probabile

troppo reattiva per fermare il rallentamento. perdurare dei conflitti commerciali.

• Il settore immobiliare dovrebbe trarre beneficio

dalla ricerca di rendimento. Il reddito da dividendi

relativamente elevato, quantomeno rispetto ai titoli

Prospettive per le obbligazioni 10 di Stato che attualmente offrono rendimenti

negativi, sarà un driver positivo anche nel 2020.

• Nonostante la volatilità sui mercati finanziari appaia

destinata ad aumentare a causa delle persistenti

tensioni politiche, i prodotti a spread restano

interessanti, poiché la propensione al rischio Prospettive per le azioni 14

probabilmente continuerà a essere sostenuta dalla

liquidità globale. • Per quanto riguarda le azioni manteniamo un

• Nel segmento high yield continuiamo a preferire le atteggiamento prudente sulla performance

obbligazioni liquide di società di grandi dimensioni, assoluta a breve termine, in quanto i rischi politici

mentre per le convertibili prevediamo ulteriori continuano a dominare la scena, tuttavia

opportunità d’investimento interessanti derivanti ravvisiamo ottime potenzialità per un programma

dall’andamento positivo delle emissioni. di stimoli fiscali che consentirebbe di ridurre il

• Nel segmento investment grade preferiamo i settori premio per il rischio azionario, attualmente elevato.

non ciclici, che evidenziano trend di utilizzo della • A livello geografico restiamo sovrappesati sulle

leva finanziaria stabili o in miglioramento. A nostro azioni europee, interessanti su base storica,

avviso, i green bond continueranno a ricevere un preferendo i titoli ciclici a quelli difensivi poiché

supporto strutturale dalla domanda dei clienti riteniamo che nel 2020 riusciranno a

e dalla crescita del mercato. sovraperformare i beni rifugio tradizionali.

• Per quanto riguarda il debito dei mercati emergenti, • Le società incentrate sulle tematiche sostenibili

l’impatto positivo sulla disponibilità di liquidità continueranno a trarre beneficio dalla transizione

generato dalla politica monetaria accomodante a verso un futuro più sostenibile. Nell’ambito delle

livello mondiale continuerà a fornire sostegno. Per il azioni sostenibili preferiamo utility e infrastrutture

2020 ci attendiamo un miglioramento della crescita rinnovabili, agricoltura sostenibile e fornitori di

modesto nei ME rispetto ai mercati sviluppati. soluzioni per il settore healthcare.

3

Prospettive economiche

Le prospettive per il 2020 dipendono dalla capacità dei decisori politici di adottare

provvedimenti per stimolare la spesa e gli investimenti. Per frenare il rallentamento

economico iniziato l’anno scorso, i governi dovranno attuare misure in grado di

integrare le politiche monetarie e sostenere la fiducia di imprese e consumatori.

In alcune regioni la politica fiscale è soggetta tuttavia a forti restrizioni e le eventuali

azioni di stimolo potrebbero rivelarsi insufficienti e tardive.

Dopo dieci anni di espansione globale, le economie e il sostegno fornito dalla politica fiscale, oppure un

sviluppate del mondo sono ancora “fuori strada”. peggioramento della fiducia del settore privato, tendente

Nell’economia reale, ciò risulta particolarmente evidente ad autoalimentarsi, spingerà l’economia in recessione.

osservando la crescita della produttività, costantemente

al di sotto della media di lungo periodo prima della crisi I recenti sviluppi politici e una certa stabilizzazione dei

del 2008. Inoltre, i tassi d’inflazione hanno fatto registrare dati sembrano indicare un leggero aumento delle

un andamento ben inferiore agli obiettivi delle banche probabilità di uno scenario più positivo. Resta da vedere

centrali, causando aspettative d’inflazione disancorate se questa tendenza proseguirà, consentendo così una

al ribasso in alcune regioni. I rendimenti sicuri dei titoli di ripresa della fiducia delle imprese e degli investimenti

Stato sono ai minimi storici, e nelle economie con per l’acquisto di beni strumentali (capex) che, insieme

aspettative d’inflazione lontane dagli obiettivi i premi per agli effetti dell’allentamento monetario attuato in passato

il rischio azionario sono elevati. e ai potenziali stimoli fiscali, produrrebbe un moderato

aumento della crescita.

Dalla metà del 2018 si sono intensificati i segnali di

rallentamento della crescita occupazionale, moderato Naturalmente, se si verificherà, questo scenario favorirà

peggioramento della fiducia dei consumatori e delle spese gli attivi rischiosi, soprattutto perché è altamente

per consumi e calo dell’attività nel settore dei servizi. Nel improbabile che la Federal Reserve risponda con nuovi

2019 si è verificato un nuovo allentamento della politica aumenti dei tassi. Per contro, un peggioramento della

monetaria, che ha determinato una maggiore resilienza fiducia del settore privato creerebbe la propria realtà.

dell’economia sostenendo le condizioni finanziarie e Qualunque stimolo introdotto da altri decisori politici

l’offerta di credito. Tuttavia, le munizioni monetarie ancora potrebbe rivelarsi insufficiente e tardivo per evitare

disponibili sono limitate. Soltanto una diminuzione dei la recessione.

rischi politici o l’introduzione di stimoli fiscali o riforme

strutturali ben concepite da parte dei governi potranno La stagnazione secolare si è rafforzata dopo la crisi

fornire ulteriore supporto. Senza questi interventi, esiste finanziaria

il rischio concreto che un forte peggioramento della fiducia Le economie sviluppate del mondo sono tormentate da

del settore privato crei la propria realtà, trasformandosi forze di stagnazione secolare. La potenza di tali forze varia

in una vera e propria recessione. da regione a regione, ma l’essenza di questa sofferenza

economica risiede nella poca disponibilità ad assumere

Per questo motivo, per il 2020 si profilano due possibili rischi. Nell’economia reale questo si traduce in tassi di

scenari: la crescita registrerà un moderato miglioramento, risparmio elevati e scarsa propensione agli investimenti,

sulla scia di fattori quali l’allentamento monetario attuato mentre in ambito finanziario determina una netta

in passato, una diminuzione persistente dei rischi politici preferenza per gli asset sicuri e liquidi.

4

Molte delle forze sottostanti, ad esempio andamento mercato dei capitali a seguito dell’allentamento fiscale

demografico, disuguaglianze crescenti e maggiore potere oppure al fatto che, a fronte di un rapporto di indebitamento

del mercato, sono precedenti alla crisi del 2008. più elevato, il settore privato chiede un premio di rischio

Ma l’esperienza degli ultimi dieci anni potrebbe aver maggiore.

aggiunto un altro effetto. Prima della Grande Recessione, Secondo altri, l’allentamento fiscale potrebbe causare

la politica monetaria era considerata uno strumento molto un peggioramento della fiducia del settore privato, forse

efficace per garantire la stabilità dei prezzi e stabilizzare perché quest’ultimo si aspetta un aumento delle imposte

l’economia lungo un percorso di crescita stabile e costante in futuro per ridurre il deficit più ampio e ritiene che tale

a lungo termine. Da allora, nonostante la politica espansiva aumento possa danneggiare la crescita a lungo termine.

senza precedenti attuata dalle banche centrali, l’economia Ciò che sta modificando questa opinione è la sensazione

reale è ancora in difficoltà, con una bassa crescita della che la politica monetaria stia perdendo efficacia mentre

produttività e un’inflazione inferiore agli obiettivi. Pertanto la crescita globale rallenta, nonché la reale ed effettiva

la fiducia del settore privato nella capacità della politica discesa dei tassi d’interesse durante i periodi di

monetaria di stabilizzare l’economia è probabilmente allentamento fiscale negli Stati Uniti e in Giappone.

diminuita, con un conseguente calo delle aspettative sulla Attualmente, il costo medio del denaro per gli Stati che

crescita nominale. emettono debito in una valuta propria è di gran lunga

Un altro fattore che alimenta queste forze di stagnazione inferiore al tasso di crescita nominale e questo limita la

e pesa sulla fiducia del settore privato è l’incertezza necessità di futuri aumenti della pressione fiscale per

politica. Le imprese e i consumatori non possono più ridurre il rapporto di indebitamento.

essere sicuri che le regole del gioco resteranno immutate. In uno scenario di stagnazione secolare, caratterizzato

Negli ultimi 18 mesi questo clima si è manifestato con da un eccesso di risparmio privato in cerca di opportunità

evidenza nel settore del commercio internazionale, inoltre di investimenti privati limitate, l’effetto al rialzo sui tassi

svolge un ruolo importante anche nella questione della reali sarà molto contenuto. Nella situazione attuale, in cui

Brexit. L’allentamento delle banche centrali non può ridurre la carenza di investimenti privati è il vero ostacolo, stimoli

direttamente l’incertezza politica, anzi può addirittura fiscali volti a rendere gli investimenti privati più

accentuarla in quanto attenua le ripercussioni negative remunerativi spingerebbero l’economia verso un percorso

sull’economia reale e sui mercati finanziari. di crescita costantemente più elevato in termini di PIL e,

di conseguenza, di gettito fiscale.

L’affidamento sulla politica monetaria crea un mix

sbilanciato Riforme strutturali su misura potrebbero stimolare gli

Il comportamento tenuto dalle banche centrali del G3 – investimenti

Federal Reserve statunitense, Banca Centrale Europea e Oltre alla politica fiscale, altre leve politiche potrebbero

Bank of Japan – negli ultimi dieci anni può insegnare molto essere utilizzate più attivamente per ottenere un policy mix

sull’efficacia della politica monetaria. Una banca centrale più equilibrato. Per stimolare gli investimenti privati si

si occupa sostanzialmente di gestire le aspettative sulla potrebbe ricorrere anche a riforme strutturali adattate alle

politica monetaria futura, più precisamente la curva dei circostanze specifiche; riforme che aumentano la

rendimenti nominali, e le aspettative d’inflazione. flessibilità dal lato dell’offerta senza essere accompagnate

Quando il tasso di riferimento si avvicina o è prossimo ai da misure a sostegno della domanda privata potrebbero

minimi, per mantenere il controllo su tali aspettative sono rivelarsi controproducenti nello scenario attuale. Oppure, si

necessarie azioni particolarmente rapide e coraggiose a potrebbero adottare politiche volte ad arrestare o invertire

fronte di maggiori rischi di ribasso. La Fed è stata molto la tendenza al ribasso della quota lavoro sul PIL, che

brava in questo, motivo per cui le aspettative d’inflazione rappresenta un driver importante dell’elevata propensione

statunitensi sono ancora ragionevolmente ancorate e il al risparmio e delle scarse pressioni inflazionistiche.

tasso di riferimento è tornato in territorio positivo. La BCE, Il rallentamento della crescita globale è dovuto

soggetta a forti restrizioni politiche che le hanno impedito principalmente alle maggiori incertezze politiche che

di essere proattiva come la Fed, sta perdendo il controllo gravano sulla fiducia delle imprese e sul capex, rendendo

sulle aspettative d’inflazione e i mercati stanno scontando l’economia globale più vulnerabile agli shock. Una crescita

tassi più bassi ancora più a lungo. La BoJ ha perso il debole del capex riduce il tasso di crescita del PIL,

controllo sulle aspettative alla fine degli anni Novanta e la portando l’economia in prossimità della soglia al di sotto

sua esperienza dal 2013 a oggi dimostra quanto sia difficile della quale le imprese si sentono costrette a

riacquistarlo, nonostante l’allentamento della politica ridimensionare gli organici. Ciò è dovuto soprattutto alle

monetaria proceda a tutta forza. pressioni sui margini causate dall’aumento della crescita

Chiaramente, una situazione in cui la politica monetaria dei salari, dalla bassa crescita della produttività e dallo

rappresenta l’unica alternativa possibile crea un policy mix scarso potere di determinazione dei prezzi.

molto sbilanciato. Nel decennio passato, la politica fiscale

è andata contro la politica monetaria o, nella migliore delle Il bivio

ipotesi, è stata neutrale. Secondo l’opinione prevalente, gli In conclusione, possiamo affermare che l’economia globale

effetti collaterali negativi dell’allentamento fiscale è di fronte a un bivio. La scelta della strada da seguire

ridurrebbero fortemente il suo impatto complessivo sul dipenderà dal livello di efficacia della collaborazione tra

momentum della crescita. Il potenziale effetto collaterale i decisori politici e dalla loro capacità di infondere

negativo più conosciuto è l’aumento dei tassi d’interesse sufficiente fiducia al settore privato per porre fine alla

reali, riconducibile alla maggiore domanda di fondi sul stagnazione secolare.

5

Prospettive per l’asset allocation

Ewout van Schaick

Head of Multi Asset

Lo scenario attuale richiede una leggera posizione risk-on,

vista la crescente possibilità di stabilizzazione e successivo

miglioramento della crescita. L’eventualità di un allentamento

persistente delle tensioni commerciali e politiche e di un

policy mix più equilibrato è piuttosto remota.

Dall’inizio dell’anno a oggi, i mercati finanziari sono riusciti possiamo attenderci un ulteriore rallentamento con un

a non subire l’influenza del clima di crescente incertezza indebolimento del trend fondamentale sottostante per

politica. Le tensioni tra gli Stati Uniti e altri paesi, dalla i mercati.

Cina alla Russia, fino all’Iran e al Venezuela, e la saga della

Brexit, ancora irrisolta, continuano a covare sotto la Tutto ciò va a favore di un posizionamento prudente

cenere, tuttavia non hanno impedito ai mercati azionari sugli asset rischiosi come azioni, prodotti obbligazionari

e obbligazionari di riportare performance solide. I mercati a spread, materie prime e real estate. Tuttavia, la

sono stati sostenuti soprattutto dalla politica monetaria. situazione potrebbe avere una svolta positiva se le tensioni

All’atteggiamento espansivo assunto dalla Fed alla fine commerciali e politiche dovessero attenuarsi in modo

del 2018 è seguita una politica monetaria accomodante sia convincente e, ancora di più, se emergesse un policy mix

nei principali mercati sviluppati che nei Paesi emergenti. più equilibrato con un sensibile allentamento della

politica fiscale.

Tuttavia, nell’economia reale l’incertezza crescente ha

provocato un crollo della manifattura e del commercio. L’essenza delle prospettive di mercato per il 2020

Segnali sempre più evidenti indicano che i colpi subiti dalla è racchiusa nella scelta tra queste due vie. Per come

fiducia delle imprese e dalle intenzioni d’investimento stanno le cose oggi, l’eventualità che la politica svolga

si stanno lentamente ripercuotendo sul settore dei servizi un simile ruolo cardine è alquanto remota, ma l’umore dei

e sul mercato occupazionale. mercati al riguardo sta migliorando. Capire il sentiment

degli operatori di mercato è una componente importante

Avendo ormai esaurito quasi tutte le munizioni a loro del nostro processo d’investimento, che unisce queste

disposizione, le autorità di politica monetaria vedono dinamiche comportamentali all’analisi fondamentale

diminuire i risultati marginali delle loro azioni e aumentare e abbina i dati quantitativi alle osservazioni di carattere

gli effetti collaterali prodotti dai rendimenti negativi sul qualitativo. Confidiamo che questo processo rigoroso

meccanismo di trasmissione monetaria. Il danno possa guidarci per tutto il 2020.

economico perlopiù è stato già fatto e, per il 2020,

6

Asset allocation Materie prime

Azioni I mercati delle materie prime sono bloccati tra la

prospettiva di una diminuzione della domanda e il rischio

Le prospettive a breve termine per le azioni restano difficili. di contenimento dell’offerta o interruzione della

Il rallentamento della crescita globale peserà sui ricavi, produzione. Nel 2020, la domanda di materie prime

sui margini e sull’utile netto delle imprese. Una crescita dovrebbe registrare un calo. Probabilmente assisteremo

degli utili dello 0-5% nel 2020 appare realistica, ma con a un rallentamento della crescita economica globale più

rischi tendenti al ribasso. Gli sviluppi politici resteranno un marcato, che causerà una persistente debolezza del

fattore chiave. L’incertezza commerciale pesa sulla fiducia manifatturiero, settore chiave per le materie prime,

delle imprese e sulle principali intenzioni relative al capex e ripercussioni più negative sul settore dei servizi che,

e, alla fine, potrebbe estendersi al mercato occupazionale, fino a questo momento, si è dimostrato resiliente.

aggravando le difficoltà economiche. Ciò terrà a freno la

propensione al rischio degli investitori e offrirà sostegno

ai settori e alle regioni più difensivi.

Tuttavia, nel 2020 potremmo assistere a un punto di

svolta. Un equilibrio politico migliore con maggiori stimoli

fiscali, in aggiunta a una politica monetaria accomodante,

potrebbe essere la soluzione giusta. Dal punto di vista

politico, ciò non è affatto scontato – né negli Stati Uniti,

dove un piano fiscale potrebbe non superare la prova del

Congresso, né in Germania, dove il governo non vuole

rinunciare allo “zero nero”, ovvero al pareggio di bilancio.

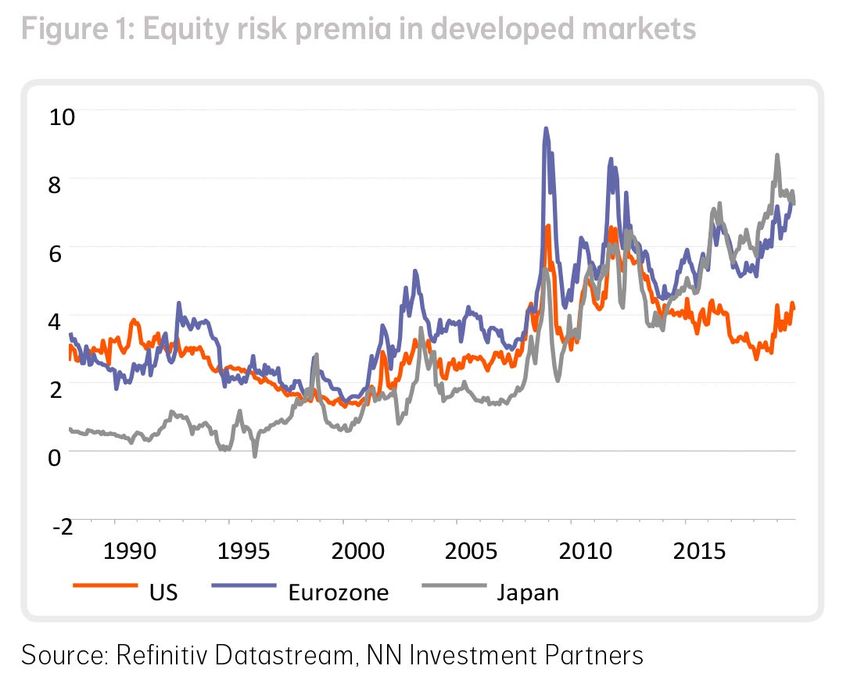

Se i decisori politici dovessero optare per la via degli

stimoli fiscali, il premio per il rischio azionario, che

attualmente risulta elevato e compensa i rischi di

stagnazione secolare, potrebbe diminuire sensibilmente

(vedi Figura 1). Questo avrebbe anche forti implicazioni

sull’allocazione azionaria preferita e implicherebbe uno

spostamento significativo dai settori di crescita ai titoli I motivi principali alla base della previsione d’indebolimento

di valore e dagli investimenti statunitensi a quelli non della domanda sono la prospettiva di continue tensioni

statunitensi, con maggiori benefici per Eurozona e Usa-Cina e altri rischi politici, come le sanzioni imposte

Giappone. A livello settoriale, i finanziari potrebbero dagli Stati Uniti a Iran, Venezuela o Russia e gli effetti

sovraperformare i proxy obbligazionari. della Brexit. Un dollaro Usa più forte, in particolare nei

confronti delle valute dei mercati emergenti, intaccherà

Inoltre, l’allentamento fiscale rappresenterebbe un vero ulteriormente la domanda di commodity determinando,

e proprio fattore di svolta per il quale gli investitori non nel contempo, una riduzione dei costi per i produttori di

sono posizionati. La dispersione delle valutazioni tra materie prime, con un conseguente aumento dell’offerta.

crescita e valore è ampia, il sentiment degli investitori

è prudente e l’esposizione alle azioni non è affatto elevata. Tale prospettiva moderata potrebbe migliorare notevolmente

La situazione potrebbe evolvere gradualmente nel corso se le trattative commerciali dovessero compiere passi

del 2020, consentendo ai mercati azionari di mantenere avanti significativi o se i rubinetti della politica fiscale dei

il trend rialzista. mercati sviluppati e della Cina venissero aperti per integrare

la politica monetaria espansiva. Tuttavia, l’eventualità di una

distensione sostenibile dei rapporti commerciali e di

un’espansione fiscale preventiva apprezzabile è ancora

remota. Da questo punto di vista, metalli industriali ed

energia, entrambi segmenti ciclici, saranno posti sotto

pressione. Nel 2020 i metalli preziosi potrebbero rivelarsi,

ancora una volta, l’asset preferito dagli investitori.

Per quanto riguarda il greggio, il contenimento dell’offerta

sarà il principale fattore a supporto del prezzo nel breve

termine. Ci attendiamo un approfondimento e una proroga

fino alla fine del 2020 dell’accordo sul taglio della

produzione da parte dei Paesi dell’OPEC+. Inoltre, l’attacco

a sorpresa agli impianti petroliferi sauditi dimostra che

esiste un rischio strutturale di interruzione delle forniture

che dovrebbe tradursi in un “premio politico”. Tuttavia, più

a lungo termine, nel mercato petrolifero prevarrà il calo

della domanda, esercitando pressioni al ribasso sui prezzi.

7

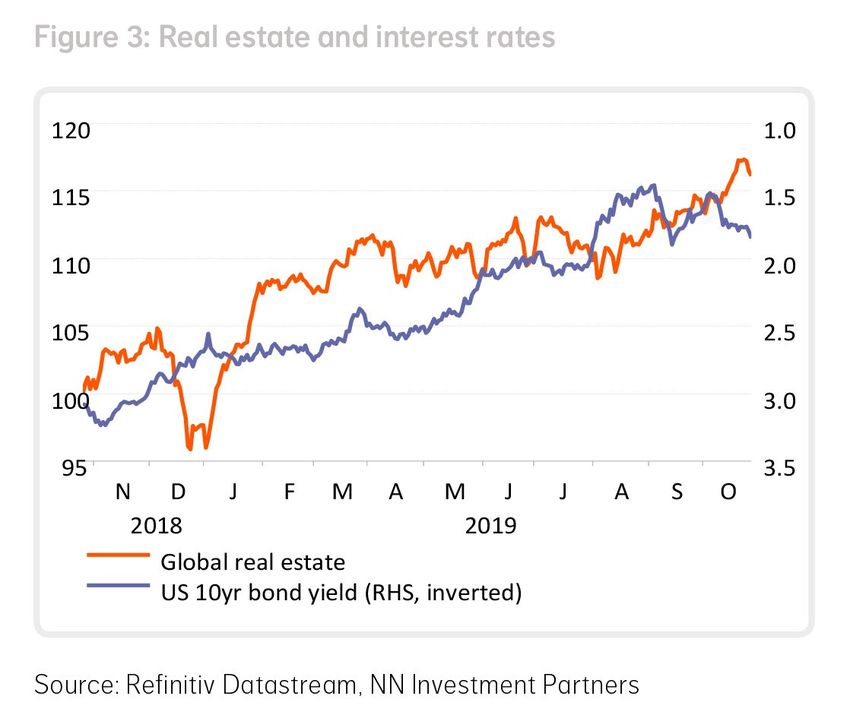

Real estate Mercati emergenti

Secondo le previsioni, i rendimenti offerti dalle Nel 2020, la crescita economica nei mercati emergenti

obbligazioni sicure resteranno bassi più a lungo, a causa (ME) resterà probabilmente inferiore al 5%.

della combinazione tra forze di stagnazione secolare Il protezionismo e un trend di globalizzazione negativo

e politiche monetarie accomodanti. Ciò manterrà viva continuano a ostacolare la crescita dei ME. Un accordo

l’attenzione sul tema della ricerca di rendimento e il settore parziale tra Stati Uniti e Cina non dissolverebbe l’incertezza

immobiliare ne trarrà evidentemente beneficio. Il reddito che dal 2018 trattiene le imprese manifatturiere

da dividendi del settore non soltanto supera i rendimenti e i produttori di materie prime dall’effettuare nuovi

azionari, ma risulta migliore anche rispetto ai titoli di Stato, investimenti in beni strumentali. Attualmente la crescita

che attualmente offrono rendimenti negativi, o alle cinese è strutturalmente più bassa, meno legata alle

obbligazioni corporate, che stanno generando rendimenti materie prime e più guidata dai consumi e ciò creerà

bassi. Questo sarà un driver positivo per il settore real ulteriori ostacoli a una ripresa della crescita del commercio

estate nel 2020, così come lo è stato nel 2019. globale.

A nostro avviso, nel 2020 i rendimenti obbligazionari nei

mercati sviluppati non cresceranno molto e ciò consentirà

di mantenere condizioni finanziarie favorevoli nei ME;

tuttavia, a causa delle incertezze commerciali, l’eventuale

aumento della domanda di credito sarà, nella migliore delle

ipotesi, modesto. Di conseguenza, la domanda interna nei

ME probabilmente non segnerà una crescita significativa.

Mentre ci attendiamo un maggiore allentamento fiscale

nei mercati sviluppati, riteniamo che lo spazio di manovra

per l’adozione di stimoli analoghi nei ME sia limitato.

La Cina potrebbe mantenere una politica fiscale espansiva,

ma introdurrà ulteriori misure di stimolo soltanto in caso

di nuova escalation del conflitto commerciale con gli Usa.

Al di fuori della Cina, la maggior parte dei Paesi non ha lo

spazio finanziario o la forza istituzionale di varare stimoli

fiscali significativi.

Il rischio politico sembra destinato a esercitare pressioni

al ribasso sulla crescita economica. Nel secondo semestre

Il problema degli asset immobiliari è che sono già 2019 abbiamo assistito a un aumento delle proteste sociali

ampiamente sovrappesati nei portafogli degli investitori. nei Paesi emergenti, ad esempio in Cile, Libano e Sudafrica.

Pertanto, ulteriori flussi verso il settore potrebbero essere Nell’attuale scenario di crescita bassa, potrebbero

limitati e se il rallentamento economico dovesse estendersi emergere tensioni anche in altri Paesi, a causa della

ai consumi attraverso un indebolimento del mercato diminuzione del potere di acquisto e del malcontento

occupazionale, la domanda in segmenti come uffici, popolare per la corruzione e la disuguaglianza dei redditi.

spazi retail e immobili residenziali subirebbe un calo. Teniamo sotto stretta osservazione Egitto, Russia e Brasile.

Ciò andrebbe ad aggiungersi ai problemi strutturali che Il calendario delle elezioni che si terranno nei ME nel 2020

questa asset class deve già affrontare, come il commercio non è molto fitto: soltanto a Taiwan e in Perù e Corea del

elettronico nel segmento retail (di per sé positivo per la Sud si svolgeranno elezioni politiche, in tutti e tre i casi

logistica immobiliare) e la tendenza al lavoro flessibile, nel primo trimestre.

che sta riducendo la domanda di uffici. Naturalmente,

tali effetti risulterebbero attenuati se i politici optassero

per un aumento della spesa. Una spinta fiscale potrebbe

al tempo stesso stimolare la crescita dei rendimenti sicuri

ai quali i prezzi immobiliari sono correlati negativamente.

Le valutazioni complessive del settore immobiliare

appaiono corrette, seppure con alcune differenze a livello

geografico. Gli immobili statunitensi sono costosi, mentre

nell’Eurozona, e soprattutto nel Regno Unito, le quotazioni

sono convenienti. Una maggiore visibilità sulla Brexit

libererà valore e consentirà al settore immobiliare

britannico di ottenere ottimi risultati nel 2020.

8

Le prospettive per le azioni dei ME restano piuttosto Pertanto, l’introduzione di stimoli fiscali significativi resta la

negative, a causa del contesto di scarsa crescita e data politica più efficace per passare a un altro regime di tassi.

la nostra convinzione che l’incertezza commerciale non Sfortunatamente ciò appare improbabile negli Usa, dopo

svanirà prima delle elezioni presidenziali statunitensi che due anni di allentamento fiscale e con un Congresso diviso.

si terranno a novembre del prossimo anno. Lo scenario L’aumento della spesa fiscale è oggetto di dibattito

globale di tassi d’interesse bassi e la ricerca di rendimento nell’Eurozona, ma nulla di concreto è stato ancora deciso.

dovrebbero contribuire a sostenere i flussi d’investimento

verso i Paesi emergenti e il debito dei ME dovrebbe trarne In ultima analisi, ciò fa pensare che i rendimenti delle

maggiore beneficio rispetto alle azioni dei ME. obbligazioni dei Paesi sviluppati rimarranno bassi e che

dovremo abituarci a tassi negativi.

Nello stesso tempo, i forti rischi politici e macro presenti La “ricerca di rendimento” resta un tema d’investimento

in diversi Paesi chiave, compresi Turchia, Sudafrica, importante in questo scenario. Gli acquisti obbligazionari

Messico e Argentina, potrebbero penalizzare più i mercati da parte della Fed, e ancora di più della BCE, sono un

del debito che le azioni. Le valute dei ME potranno supporto aggiuntivo per le obbligazioni. Tuttavia il

apprezzarsi in misura limitata, a causa di prospettive di peggioramento del ciclo economico, strettamente

crescita mediocri, rischi politici elevati e vulnerabilità del collegato alla guerra commerciale, desta preoccupazione.

renminbi cinese in uno scenario che sarà probabilmente In conclusione, un atteggiamento moderatamente positivo

caratterizzato dal perdurare delle tensioni commerciali. sulle obbligazioni appare giustificato.

Obbligazioni

Nel 2019 il valore totale delle obbligazioni con un

rendimento negativo ha registrato un brusco aumento

(vedi Figura 5). Cosa servirà, in futuro, per ottenere tassi

di rendimento più elevati? Un’attenuazione delle tensioni

commerciali è necessaria, ma potrebbe non essere

sufficiente. Finora l’aumento dei dazi ha già causato

danni considerevoli e resta da vedere quali saranno le

ripercussioni sull’economia.

Un altro fattore che potrebbe favorire i rendimenti,

soprattutto sul tratto lungo della curva, è l’adozione

di politiche proattive da parte delle banche centrali, forse

possibile soltanto per la Federal Reserve statunitense,

ma comunque non molto probabile. Fin qui, la Fed si è

mostrata riluttante a sostenere la guerra commerciale.

Che la Banca centrale europea possa stupire il mercato

con un allentamento monetario aggressivo sembra quasi

impossibile.

9

Prospettive per le obbligazioni

Edith Siermann

Head of Fixed Income

& Responsible Investing

Da inizio anno i mercati degli spread obbligazionari hanno

registrato rendimenti solidi, grazie al cuscinetto creato dalla

politica monetaria a fronte della crescita economica deludente

nel corso dell’anno. Nei primi mesi del 2019 i mercati avevano

previsto un miglioramento dei dati economici nel secondo

semestre dell’anno, ma successivamente hanno ridimensionato

le loro aspettative a causa delle incertezze che pesano

sull’economia. In questo contesto, caratterizzato da

circostanze macroeconomiche meno favorevoli, i professionisti

degli investimenti del comparto obbligazionario di NN IP hanno

valutato le loro prospettive di mercato per il 2020.

Tra gli eventi che potrebbero influire sullo scenario I mercati degli spread dovrebbero continuare ad attirare

macroeconomico nel 2020 figurano le elezioni flussi in uno scenario di ricerca di rendimento,

presidenziali negli Usa, il cambio della guardia alla BCE, considerando la quantità estremamente elevata di asset

la possibile Brexit e il perdurare delle controversie sui dazi. con rendimenti negativi a livello globale. A nostro avviso,

Anche se questi avvenimenti probabilmente anche i criteri ESG resteranno un tema importante e

determineranno un aumento della volatilità sui mercati prevediamo ulteriori sviluppi a tale riguardo. Questa

finanziari, i mercati degli spread in generale restano previsione è supportata dai risultati dell’indagine sugli

interessanti, poiché la propensione al rischio continuerà Investimenti Responsabili condotta da NN IP, secondo cui

verosimilmente a essere sostenuta dalla liquidità globale. il 49% degli investitori professionali intende migliorare il

I rischi per la crescita globale potrebbero essere mitigati proprio approccio d’investimento responsabile alle

dalla prospettiva di un allentamento fiscale globale. obbligazioni 1.

1

Indagine condotta da NN IP a maggio 2019 su 290 investitori professionali.

10I fondamentali tecnici e del credito appaiono ancora Prevediamo un andamento stabile o positivo nei settori

interessanti, sia per il segmento investment grade che non ciclici, dove la gestione finanziaria delle società

per quello high yield. Il programma di acquisto di titoli IG è rimasta prudente. In questo scenario di rallentamento

attuato dalla BCE sostiene l’asset class e, nello scenario della crescita, preferiamo i titoli non ciclici di qualità

macroeconomico attuale, preferiamo i settori non ciclici, elevata. Oltre a questi sviluppi, riteniamo che nel 2020

in cui i trend di utilizzo della leva finanziaria risultano stabili l’interesse degli investitori per le strategie ESG-integrated

o in miglioramento. Nel segmento high yield continuiamo continuerà a crescere.

a preferire le obbligazioni liquide di società di grandi

dimensioni. A nostro avviso, le prospettive creditizie Green bond

generali per le società dell’universo high yield si

stabilizzeranno. Nel segmento dei green bond, ci Nel 2020 le emissioni di green bond registreranno un

attendiamo ancora un supporto strutturale proveniente ulteriore aumento (da un volume di mercato globale

dalla domanda dei clienti e dalla crescita del mercato di stimato di 500 miliardi di euro all’inizio dell’anno) sulla

questi strumenti d’investimento a impatto. Nei mercati scorta dei maggiori investimenti in innovazione, energia

emergenti la crescita economica dovrebbe registrare una pulita e città intelligenti. Tale crescita sarà trainata dai

moderata ripresa nel corso del 2020, con un probabile titoli sovrani. Germania, Italia e Svezia hanno confermato

effetto positivo sulle condizioni tecniche. Le valutazioni l’intenzione di avviare un programma di green bond nel

del debito dei mercati emergenti restano interessanti. 2020. Inoltre, aumenta il numero di titoli che fanno il loro

A nostro avviso, il mercato delle obbligazioni convertibili ingresso nel mercato delle obbligazioni verdi. Ciò è

continuerà a offrire opportunità d’investimento riconducibile in parte al forte incremento della domanda

interessanti, poiché riteniamo che il solido trend delle di prodotti green proveniente dagli investitori. Nello stesso

emissioni sia destinato a proseguire, ampliando tempo, sempre più spesso le imprese passano a modelli

ulteriormente la gamma delle opportunità. di business più sostenibili e cercano di utilizzare i green

bond come strumento per finanziare le loro strategie di

Obbligazioni investment grade europee transizione, come nel caso dei produttori automobilistici

che passano ai veicoli elettrici. Secondo le nostre

I recenti dati macro europei non lasciano presagire previsioni, il mercato globale dei green bond raggiungerà

un andamento positivo degli utili societari nel 2020. complessivamente i 700 miliardi di euro entro la fine

L’incertezza che ancora circonda la Brexit continua del 2020.

a rappresentare un fattore negativo per i mercati europei.

Tuttavia, le banche centrali hanno assunto un orientamento Gli investitori possono trarre beneficio da questa crescita,

accomodante e la BCE ha annunciato un programma in quanto prevediamo che per tutto il 2020 i green bond

di acquisto di titoli “open-ended” in risposta al registreranno un andamento positivo rispetto a un

peggioramento dei dati economici. Ciò sta già portafoglio obbligazionario aggregato. Ciò è dovuto

producendo un miglioramento dei fondamentali tecnici soprattutto al fatto che investire in green bond è un modo

delle obbligazioni investment grade e un aumento dei per selezionare società ed emittenti innovativi, lungimiranti

flussi di fondi istituzionali verso le obbligazioni. e meno esposti ai rischi ESG, compresi i rischi climatici.

La forte crescita del mercato dei green bond offre

L’impatto sugli utili generato dal peggioramento dello numerose opportunità per beneficiare dei premi sulle

scenario macroeconomico potrebbe portare a un aumento nuove emissioni.

moderato della leva nei settori più ciclici, anche se

continuiamo ad attenderci un trend complessivamente

stabile a livello europeo.

11Debito dei mercati emergenti

L’attenuazione dei fattori di rischio all’inizio del 2019 ha aumentati nel corso degli ultimi tre anni. Considerando i

creato uno scenario favorevole per il debito dei mercati rendimenti reali moderatamente elevati e il contesto

emergenti (EMD). I rendimenti degli indici del debito EMD inflazionistico favorevole, a nostro avviso le banche

in valuta forte (sovrano e corporate) sono stati molto centrali dei ME hanno un certo spazio di manovra per un

elevati nei primi sei mesi dell’anno, mentre quelli in valuta allentamento monetario che potrebbe sostenere la

locale si sono attestati su livelli leggermente inferiori. crescita economica. La vulnerabilità ai finanziamenti

Nonostante la ricomparsa dei rischi politici e esterni è mediamente inferiore a quella registrata per

macroeconomici, i rendimenti del debito EMD sono rimasti diversi anni in passato. Questa combinazione di fattori

resilienti. Le recenti revisioni al ribasso delle stime sulla dovrebbe avere un effetto positivo sull’andamento del

crescita globale su livelli più contenuti hanno determinato debito EMD nel medio termine.

un allentamento delle politiche monetarie a livello globale

e, a nostro avviso, ciò continuerà a favorire i mercati Probabilmente la propensione al rischio continuerà a

emergenti nel breve-medio termine. Riteniamo che una essere sostenuta dalla liquidità globale. Ci attendiamo

nuova escalation della guerra commerciale Usa-Cina sarà ulteriori flussi in entrata in uno scenario di ricerca di

evitata e che, invece, entrambi i Paesi saranno incoraggiati rendimento, considerando l’enorme quantità di asset dei

a fare piccole concessioni e ad alleggerire le tensioni. mercati sviluppati che offrono rendimenti negativi e le

valutazioni dei titoli high yield interessanti nei ME,

Per il 2020 prevediamo un aumento moderato della soprattutto relativamente alle obbligazioni sovrane in

crescita nei ME rispetto ai mercati sviluppati, soprattutto valuta forte. Per il 2020 prevediamo una diminuzione

a seguito del momentum ciclico favorevole nei principali dell’offerta netta nel comparto delle obbligazioni sovrane

Paesi emergenti, come il Brasile. In Cina la crescita in valuta forte. Ciò è dovuto in parte al fatto che molti

continuerà probabilmente a rallentare, sulla scorta di un Paesi stanno cercando di ridurre il loro fabbisogno di

indebolimento dello scenario economico globale. finanziamento (in molti casi sulla base di un programma

Per contro, nei prossimi cinque anni, la crescita dovrebbe dell’FMI) e, di conseguenza, hanno minori necessità di

registrare un’accelerazione nella maggior parte dei mercati finanziarsi sui mercati dei capitali. Le valutazioni si

di frontiera. La crescita media in 35 mercati pre-emergenti attestano su livelli piuttosto interessanti, leggermente

dovrebbe segnare un progresso al 3,9% su base annua superiori al range storico nel caso delle obbligazioni

nel periodo 2020-2024, in aumento rispetto al 3,5% del sovrane in valuta forte, inclusi i mercati di frontiera.

quinquennio precedente. In un terzo dei mercati di

frontiera, l’aumento della crescita del PIL sarà superiore Per quanto riguarda il debito corporate dei ME riteniamo

all’1%. Otto Paesi cresceranno a un ritmo pari o superiore che le dinamiche di fine ciclo, recentemente apparse più

al 5% nello stesso periodo2. evidenti, siano destinate a proseguire anche nel 2020.

Anche se la stragrande maggioranza degli emittenti deve far

A prescindere dal leggero rallentamento delle dinamiche fronte a scadenze gestibili nel 2020, ci attendiamo maggiori

di crescita dei mercati emergenti in termini assoluti, probabilità di default rispetto ai minimi degli ultimi dieci anni

nel complesso i loro fondamentali rimangono solidi. visibili attualmente. Questo vale soprattutto per gli emittenti

La maggior parte dei Paesi emergenti gode di uno stato con una qualità creditizia inferiore, anche per alcuni che

di salute economica relativamente buono, a livello sia potrebbero non avere debiti in scadenza fino al 2021 o al

interno che esterno, e cresce in un contesto caratterizzato 2022. Poiché il ciclo creditizio sta volgendo al termine,

da un’inflazione relativamente favorevole e valute preferiamo tendenzialmente gli emittenti investment grade

relativamente sottostimate, mentre i prezzi delle materie rispetto a quelli high yield, anche se monitoriamo

prime, soprattutto del petrolio, sono rimasti stabili o sono attentamente le opportunità idiosincratiche e la volatilità.

2

Dati sulla crescita tratti dal World Economic Outlook dell’FMI pubblicato a ottobre 2019.

12Il 2019 è stato un anno molto positivo per i tassi locali dei La prima impressione che si ha esaminando gli utili

mercati emergenti e per i tassi globali più in generale, e i commenti relativi al terzo trimestre è che le prospettive

durante il quale le curve locali dei ME sono rimaste sul credito non siano cambiate molto. Nel nostro scenario

piuttosto piatte e lo spread rispetto ai Treasury si è ridotto. di base, per il futuro ci attendiamo una stabilizzazione.

Stiamo assumendo un atteggiamento più positivo sulle Continuiamo a preferire le obbligazioni liquide di società

valute dei ME, poiché in questo momento i tassi locali di grandi dimensioni, poiché le piccole emissioni hanno

appaiono piuttosto deboli in termini di beta dell’indice. offerto troppi esempi di remunerazione insufficiente

Sul fronte delle valute, la nostra previsione più positiva del rischio di liquidità. Nonostante ciò, riteniamo che le

deriva soprattutto dalle prospettive di crescita dei mercati obbligazioni con rating inferiori offrano minori opportunità.

emergenti rispetto a quelli sviluppati, dalle condizioni Continueremo a monitorare da vicino le valutazioni,

di liquidità che favoriscono la propensione al rischio poiché riteniamo probabile un overshooting, come

e dall’allentamento delle tensioni commerciali tra Usa sempre accade, e a quel punto cercheremo di cogliere

e Cina. Riteniamo inoltre che le valute dei ME siano le opportunità d’investimento che si presenteranno.

sottovalutate, ma difficilmente questo aspetto costituirà

un driver importante del comportamento degli investitori Obbligazioni convertibili

o dei rendimenti a pronti nel 2020.

Fin qui, il 2019 è stato un anno positivo per il mercato

High yield delle obbligazioni convertibili. Gli indici del settore hanno

conseguito rendimenti a una cifra elevati in termini di

Per il mercato high yield il 2020 sarà un anno fondamentale, dollari, l’attività di emissione di nuovi titoli è stata vivace

durante il quale si verificheranno numerosi avvenimenti e le valutazioni restano eque o leggermente convenienti.

che potrebbero avere effetti sulla propensione al rischio A nostro avviso, nel 2020 questo mercato continuerà

e sulla qualità del credito. I “known unknowns” che a offrire opportunità d’investimento interessanti, poiché

potrebbero influire sulla qualità del credito e sul modo riteniamo che le nuove emissioni manterranno un

in cui questa viene scontata dai mercati sono perlopiù andamento solido.

legati a politica e macroeconomia. Negli Usa, le primarie

presidenziali democratiche potrebbero influire praticamente Il 2020 sarà un anno ricco di avvenimenti da seguire,

su tutti i settori, considerando la diversità dei candidati tra cui le elezioni presidenziali negli Usa, il cambio della

e dei loro programmi. Ad esempio, se la Senatrice Elizabeth guardia alla BCE, la probabile Brexit e il perdurare delle

Warren dovesse ottenere la candidatura per i Democratici, controversie sui dazi. Nonostante gli esiti incerti di tali

a nostro avviso il mercato inizierebbe a scontare la possibilità eventi, gli investitori in obbligazioni convertibili sono ben

di cambiamenti significativi nella regolamentazione di posizionati per ottenere risultati positivi sui mercati

settori come quello finanziario, sanitario ed energetico, finanziari, che probabilmente resteranno volatili, poiché

perlopiù in modo negativo. Per dare un’idea più chiara, potranno beneficiare sia dei rialzi azionari sia della

questi settori rappresentano oltre il 40% del mercato high protezione al ribasso tipicamente offerta dagli investimenti

yield statunitense e, quindi, il 30% di quello globale. obbligazionari. I rating piuttosto forti, mediamente

compresi tra BB e BBB, che caratterizzano l’universo delle

A nostro avviso, il commercio mondiale è destinato a obbligazioni convertibili probabilmente proteggeranno gli

rimanere volatile anche nel 2020. L’aspetto positivo è che investitori da drawdown eccessivi.

questa volatilità creerà opportunità per gli investitori attivi,

mentre l’aspetto negativo è che la persistente incertezza A livello geografico, continuiamo a preferire il mercato dei

penalizzerà ulteriormente le prospettive di crescita globale titoli convertibili statunitense per le dimensioni, il livello di

e provocherà una riduzione degli investimenti delle imprese. liquidità e l’offerta di obbligazioni di società dotate di rating

Mentre i fondamentali del credito e i fondamentali tecnici solidi e tassi di crescita stimati elevati, soprattutto nel

del mercato sostengono il mercato obbligazionario high settore tecnologico. Le tematiche di questo segmento

yield nel nostro scenario di base, monitoriamo attentamente s’inseriscono bene all’interno dei temi di crescita secolare,

i mercati adiacenti, come quello dei titoli investment grade come cloud computing e Big Data. Nella regione asiatica

e dei prestiti a leva. Più precisamente, stiamo concentrando (Giappone escluso), la Cina sta evidentemente acquisendo

la nostra attenzione sul rischio dei “fallen angel” sorto in quote di mercato e siamo certi che in futuro questa

seguito al rapido aumento delle obbligazioni con rating regione offrirà maggiori opportunità d’investimento.

BBB, al peggioramento della qualità creditizia e alla

diminuzione della propensione al rischio nel mercato dei Considerando gli sviluppi e i cambiamenti strutturali,

prestiti a leva. riteniamo che gli investitori in obbligazioni convertibili

continueranno a trarre beneficio dal volume elevato delle

A livello geografico preferiamo il segmento high yield nuove emissioni, che offrirà loro maggiori opportunità

asiatico, soprattutto per le valutazioni interessanti, di scelta. Inoltre, prevediamo un costante aumento

e quello statunitense, in virtù delle prospettive di crescita dell’interesse verso la sostenibilità, poiché gli investitori

migliori rispetto all’Europa. Nel complesso, abbiamo riconoscono i benefici derivanti dal contenimento dei

rivisto al ribasso le nostre previsioni sul credito interne, rischi ESG.

successivamente confermate da una stagione degli utili

del secondo trimestre deludente.

13Prospettive per le azioni

Jeroen Bos

Head of Specialised Equity

& Responsible Investing

I rischi politici hanno dominato la scena nei mesi scorsi e rimangono un driver

importante sia per gli sviluppi economici reali attesi, sia per i mercati azionari.

Nel breve termine, a nostro avviso resteranno in primo piano i rischi legati all’escalation

della guerra commerciale e alla Brexit, insieme ad altri fattori. Inoltre, permangono

i rischi di un ulteriore peggioramento della fiducia delle imprese nel 2020 dovuto allo

scenario politico incerto, che potenzialmente potrebbe determinare maggiori pressioni

sulla crescita economica e frenare le spese per consumi. Fino a poco tempo fa, queste

persistenti tensioni politiche ci hanno impedito di assumere una view positiva sulle azioni.

Nonostante il 2020 si preannunci come un anno difficile, Chi saranno i leader tra le azioni europee?

riteniamo che una svolta positiva sia possibile. Come

illustrato nella sezione dedicata alle prospettive La domanda più importante relativa alle azioni europee

economiche, è fondamentale capire quale sarà l’entità del è quali saranno i segmenti di mercato leader nel 2020.

nuovo allentamento monetario e in che misura questo sarà Possiamo attenderci una ripresa dei titoli ciclici, dopo

sostenuto da un potenziale allentamento fiscale. Un le performance deludenti rispetto ai difensivi registrate

contesto caratterizzato da un maggiore allentamento nel 2018 e nel 2019, oppure il 2020 confermerà il modello

fiscale e da una politica monetaria più accomodante degli ultimi due anni?

sarebbe un fattore di compensazione in grado di sostenere In un contesto macroeconomico globale incerto,

lo sviluppo economico nel corso del prossimo anno. Anche caratterizzato da un aumento delle tensioni politiche

i risultati del nostro recente Investor Sentimeter, e da un rallentamento della crescita, è possibile che gli

un’indagine condotta tra gli investitori professionali per investitori continuino a optare per i titoli rifugio di natura

conoscere la loro opinione sulla crescita economica e difensiva, come, ad esempio, beni di consumo e utility,

sull’andamento dei mercati finanziari nel 2020, e sul piuttosto che per i settori ciclici, che presentano maggiori

conseguente impatto sulla loro propensione al rischio, rischi. Tuttavia, se le autorità di politica fiscale dovessero

forniscono segnali incoraggianti per le azioni nel 2020. entrare in gioco e le nostre previsioni positive su un

Oltre la metà (51%) degli intervistati ha manifestato maggiore allentamento fiscale si rivelassero corrette,

l’intenzione di incrementare l’allocazione azionaria nel assisteremmo a una ripresa dei titoli ciclici. Il team

2020. In assenza di un aumento significativo del rischio European Equity di NN IP è esposto anche ai settori ciclici,

politico, un percorso di stimoli fiscali concederebbe ampio come finanziari e beni di consumo ciclici, poiché riteniamo

spazio per ridurre il premio per il rischio azionario, che i titoli ciclici siano posizionati per sovraperformare

attualmente elevato. In tale contesto, le azioni sarebbero i titoli rifugio tradizionali nel 2020.

l’asset class preferita dagli investitori.

14Puoi anche leggere