RINNOVABILI CON STORAGE IN MARKET PARITY - ANALISI DI RISCHI ED OPPORTUNITÀ MEDIANTE LA SIMULAZIONE DI SCENARIO - Mercati energetici e ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

RINNOVABILI CON STORAGE IN MARKET PARITY ANALISI DI RISCHI ED OPPORTUNITÀ MEDIANTE LA SIMULAZIONE DI SCENARIO Virginia Canazza Padova, 12 Ottobre 2017

Agenda

▪ Framework

o Recenti trend di mercato: crescete rischiosità

o Rinnovabili elettriche: fondamentali per incontrare target di

decarbonizzazione al 2030

▪ Approcci modellistici

o la previsione del mercato a supporto delle decisioni di investimento

▪ Case study

o analisi delle condizioni per lo sviluppo di rinnovabili senza/con

storage in market parity

▪ Nuovi sviluppi

2

Framework

3

Framework

In Italia condizioni strutturali di mercato lungo...

Forte penetrazione delle rinnovabili (25% del Overcapacity su MGP: i prezzi si allineano ai

mix) e declino della domanda residua su costi variabili della tecnologia marginale

MGP (CCGT)

MGP production by technology Reserve m argin and CSS

(TWh) (€/MWh)

350 Other Reserve margin CSS

Import

300 OCGT

Self-producers 54.0% 27.0

250 Repowering

Conventional ST 44.0% 22.0

200 CCGT

CHP 34.0% 17.0

150 Coal 24.0% 12.0

Pumping

100 Hydro 14.0% 7.0

Geothermal

50 Biomass 4.0% 2.0

Solar

Wind -6.0% -3.0

0

2010 2011 2012 2013 2014 2015 2016 Non-relevant FER

-16.0% -8.0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Data collected up to December 2016

Source: REF-E processing on GME data Source: REF-E estimate

4

Framework

…ma alta sensibilità a fenomeni contingenti

Indisponibilità Bassa

Picco Estivo nucleare francese Idraulicità

[€/MWh]

180

PUN orario PUN media mensile

160

140

120

100

80

60

40

20

0

feb-15

giu-15

lug-15

set-15

ott-15

feb-16

giu-16

lug-16

set-16

ott-16

feb-17

giu-17

lug-17

set-17

ott-17

apr-15

mag-15

apr-16

mag-16

apr-17

mag-17

gen-15

gen-16

gen-17

mar-15

dic-15

mar-16

dic-16

mar-17

ago-15

nov-15

ago-16

nov-16

ago-17

Bassa Inverno rigido in

Picco Estivo Fonte: elaborazioni REF-E su dati GME

idraulicità Europa

5

Framework

Aumenta il valore della flessibilità per garantire la sicurezza e

l’adeguatezza

Crescente influenza dei mercati

esteri

Peak electricity dem and 2012-2016

(GW)

Peak electricity demand

59.4

60

54.1 53.9 53.3

54 51.6

48

42

36

30

2012 2013 2014 2015 2016*

* Provisional data

Source: Terna

Alta variabilità del picco di domanda

Fonte: Terna ed elaborazioni REF-E su dati GME e Terna 6

Framework

Le rinnovabili elettriche hanno un ruolo chiave per il

raggiungimento degli obiettivi ambientali

▪ Le linee guida europee e gli obiettivi al 2030

hanno lo scopo di assicurare un

approvvigionamento energetico sicuro,

economico e a basso impatto ambientale e

climatico

▪ Obiettivi SEN 2017 al 2030:

o rinnovabili 27% del CIL

o rinnovabili elettriche 48-50% del CIL

SEN2017 REF-E

elettrico Gross Final Energy Consumption

(GFEC) - E [Mtep] 29.07 30.03

o efficienza: Actual load [TWh] 324.28 335.11

• riduzione di 15 Mtep di consumi di Net electricity import [TWh] 23.26 19.83

energia primaria rispetto 2015 Coal-based generation - net

output [TWh] 25.80 18.20

• riduzione di 7 Mtep di consumi finali di Power generation from RES-E net

output [TWh]

energia rispetto 2015 166.48 160.00

Power generation from other

Fonte: Terna ed elaborazioni REF-E su dati MiSE sources 111.23 137.02

7

Framework

Nuovi fattori guidano la transizione

Riforma del modello di mercato: Elevata

target model (integrazione dei mercati bilanciamento, rischiosità del

riforma sbilanciamenti, riforma MI e spostamento gate mercato

closure), abilitazione sui mercati di tutte le risorse

(rinnovabili, DSR, storage)

Data Management:

Nuove tecnologie Capacity Market:

Quali rischi ed garanzia

IoT per il controllo, opportunità sui mercati

gestione, misura dell’adeguatezza

per gli operatori e gli sul lungo periodo

delle reti investitori nello scenario

futuro?

Nuove tecnologie per la Sviluppo rete di

flessibilità (storage) trasmissione e

distribuzione

La previsione del mercato è fondamentale per

supportare le decisioni di investimento

8

Approcci modellistici

9

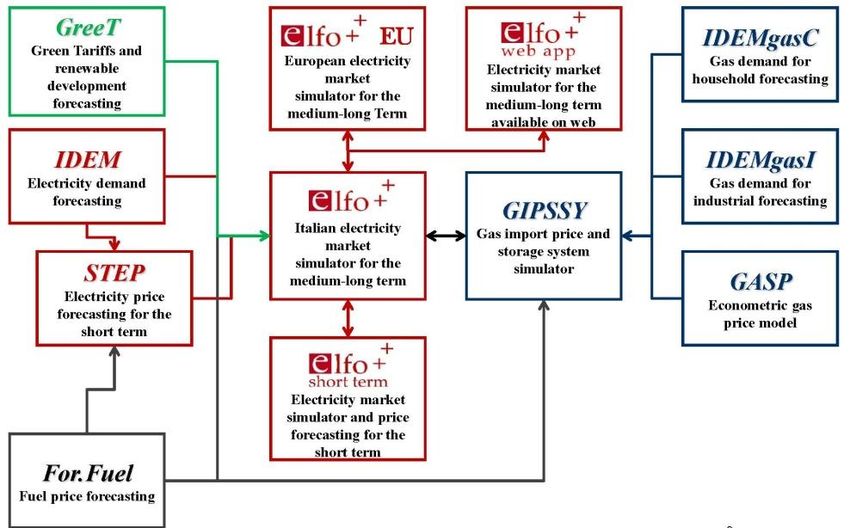

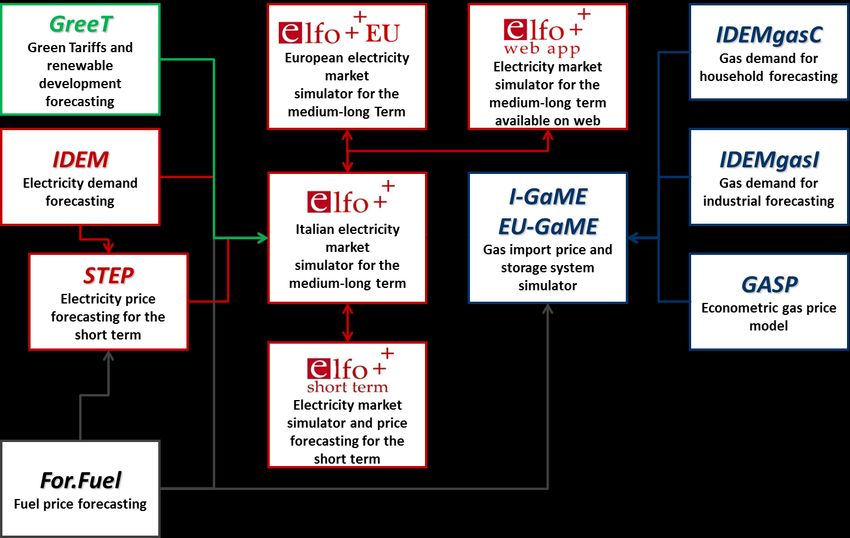

I Approcci modellistici

I modelli di REF-E per i mercati energetici

10Approcci modellistici

Modelli alimentati da vaste e aggiornate banche dati

▪ I modelli si alimentano da banche dati costantemente aggiornate e con informazioni

complete per ogni tipo di analisi:

✓ Monitoraggio del mercato ✓ Previsioni di prezzo

✓ Ottimizzazione delle strategie di offerta ✓ Ottimizzazione di portafoglio

✓ Previsione dei driver di scenario ✓ …

▪ Le banche dati sono raccolte

in un web database

alimentato da fonti pubbliche

e non, gestito attarverso un

software di data management

(Stream) sviluppato in-house

▪ Il web database può essere

interrogato automaticamente

dai modelli REF-E

11Approcci modellistici

Approcci complementari per la simulazione delle diverse fasi

del mercato

Modello Proiezione futura di Modello

basato su elaborazioni stratistiche basato su

simulazione deterministica di Rete Neurale del differenziale storico Rete Neurale

breve-medio-lungo periodo simula le fra prezzi MSD e prezzi simula le

correlazioni MGP correlazioni

storiche coi storiche coi

fondamentali fondamentali

Simulazione

Configurazione Simulazione

del Mercato Simulazione di Simulazione

dello scenario del Mercato

del Giorno MSD di MB

di input Intraday

Prima

Prezzi zonali e Volumi (per

Volumi zonali

volumi Differenziali di singola UP) e

e distribuzione

accettati per prezzo fra MI distribuzione

dei prezzi su

singola UP su ed MGP dei prezzi su

MB (e per RS)

MGP MSD ex ante 12La simulazione MGP

MGP: approccio deterministico

▪ ELFO++ simula il mercato elettrico del giorno prima ottimizzando il dispacciamento del parco di generazione e

calcolando il system marginal price a livello zonale

▪ ELFO++ adotta un approccio deterministico:

o Input è costituito dal modello dei parametri e vincoli del sistema elettrico e delle strategie di offerta dei

concorrenti

o La simulazione fornisce la sensitività del Prezzo spot e delle quantità scambiate ai findmentali di mercato

(analisi What If)

o Algoritmo di ottimizzazione: minimizza il costo per il sistema per coprire la domanda su orizzonte annuale

INPUT OUTPUT

Scenario di mercato

atteso

Prezzi orari

Modello del

sistema elettrico zonale Produzioni orarie

delle unità di generazione

Modello delle

strategie di offerta Risultati economici

degli operatori

13La simulazione MGP

L’accuratezza dell’input

Costante Il database

monitoraggio del Il parco di generazione:

mercato ▪ Anagrafica degli impianti

▪ Caratteristiche tecniche e di flessibilità

Informazioni

pubbliche GME e ▪ Informazioni di costo e rendimento

Terna ▪ Disponibilità e manutenzioni

Letteratura Il sistema elettrico:

tecnica ▪ Configurazione di rete

▪ Limiti di scambio tra le zone

Informazioni da ▪ Vincoli di riserva nelle zone

produttori e ▪ Domanda elettrica zonale

operatori

Lo scenario macroeconomico

Informazioni costantemente aggiornate in base a dati pubblici e validate

dalla continua interazione con gli operatori e dalle molteplici applicazioni 14La simulazione MGP

ELECTRICITY BALANCE - 2030PACKAGE

Esempio di risultati (TWh)

420 Coal fired thermal plants

390

360 Gas fired thermal plants

330

300 Conventional thermal plants

270

Confidential

240 Renewables

210

180 CIP6, ex CIP6 and waste fired

150 CIP6 thermal plants

120 Self-production

90

60 Large hydro + pumping

30

Net import

0

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

Electricity demand + pumping

hydro consumptions

Source: REF-E forecast

P UN CO M P O NE NT S - 2030PACKAGE

Fonte: REF-E, Scenario 2030 Package , update luglio 2017

SEN2017 REF-E (€/MW h)

110

Gross Final Energy Consumption Variable cost gas ETS Impact - CCGT 53%

100 GC impact CSS

(GFEC) - E [Mtep] 29.07 30.03

90 PUN w/t CM PUN

Actual load [TWh] 324.28 335.11 80

Net electricity import [TWh] 23.26 19.83

Confidential

70

Coal-based generation - net 60

output [TWh] 25.80 18.20 50

Power generation from RES-E net 40

output [TWh] 166.48 160.00 30

Power generation from other 20

sources 111.23 137.02 10

COMMODITIES SEN2017 REF-E 0

2013

2015

2017

2018

2020

2022

2023

2025

2027

2028

2030

2032

2033

2035

2037

2038

2040

2014

2016

2019

2021

2024

2026

2029

2031

2034

2036

2039

PSV [€/Gcal NCV] 39.30 23.45

Coal quotation [€/Gcal] 14.18 11.02

EU ETS [€/tCO2] 27.32 27.24 15

Source: REF-E forecastLa simulazione di MI

Trend recenti su MI: liquidità in aumento e forte correlazione

con prezzi MGP INCIDENCE OF MI ON MGP

(%)

Traded volumes Increase of production

14%

▪ MI è usato per aggiustare la 12%

programmazione MGP 10%

8%

▪ Crescita dei volume MI dovuta alla 6%

partecipazione delle rinnovabili e alle 4%

nuove sessioni di Mercato 2%

0%

Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16 Jan-17

VOLUMES TRADED ON MI

(TWh) Data collected up to May 2017

30

MI7 MI6 MI5 MI4 Source: REF-E processing on GME data

MI3 MI2 MI1

25 Average differentials betw een MGP prices and MI1 prices

(€/MWh)

20 100.00

90.00

15 80.00

70.00 NORD

10 60.00 CNOR

50.00

CSUD

40.00

5 SUD

30.00

SICI

20.00

0 SARD

10.00

2012 2013 2014 2015 2016 2017

Data collected up to August 2017 0.00

Mar-11

Mar-12

Mar-13

Mar-15

Mar-16

Mar-10

Mar-14

Jul-11

Jul-12

Jul-14

Jul-15

Jul-16

Jul-10

Jul-13

Nov-09

Nov-11

Nov-12

Nov-14

Nov-15

Nov-10

Nov-13

Nov-16

Source: GME data

16

Source: REF-E elaboration on GME dataLa simulazione di MI

MI: reti neurali consentono di simulare relazioni non lineari

complesse fra input ed output

AVERAGE PRICES TREND ACCEPTED ON MI Fonte: REF-E, Scenario 2030 Package , update luglio 2017

(€/MWh)

▪ Per le simulazioni di MI è stata usata 90

una rete neurale feed-forward nella 80 NORD CNOR CSUD SUD SICI SARD

quale il flusso di informazioni è 70

Confidential

60 ▪ Prezzi MI

unidirezionale (i nodi mandano 50 tendenzialmente in

informazioni ad altri nodi dai quali non 40

aumento, segnale di

incremento del

ricevono più nessuna informazioni, 30 valore della flesibilità

ovvero non ci sono cicli di feedback) 20

10

0

2016* 2020 2030

▪ La rete neurale è stata implementata * Historical results

con il software R usando la libreria nnet Source: REF-E simulations

FORECASTED MI VOLUMES - 2030PACKAGE

(TWh)

25

▪ A livello nazionale Demand orders Supply orders

volumi stabili 20

▪ In realtà i volumi 15

aumentano dove ci 10

sono più rinnovabili 5

(isole) 0

▪ si riducono volumi di -5

aggiustamento degli -10

impianti

termiciperchè si -15

incrementa il load -20

factor dei CCGT -25

▪ Variabili di input: rinnovabili, (dismissioni, meno

import, coal to gas

2016* 2020 2030

domanda, prezzo MGP switching) * Historical results

17

Source: REF-E forecast with ELFO++ and GME dataLa simulazione di MSD

Trend recenti su MSD: volumi in costante crescita, ampio spread

dei prezzi rispetto MGP Volum es traded on MSD by technology on 2016

(TWh)

Prezzi di terziaria a

8.0

▪

Monthly prices on MSD (upw ard services)

(€/MWh) 6.0

Startup Tertiary regulation PUN salire/scendere 4.0

2.0

300

250

sistematicamente 0.0

-2.0

BID - RT

BID - AS

200 più alti/bassi del -4.0 OFF - RT

PUN -6.0 OFF - AS

150

100

50 ▪ Prezzi di start-

0

up/shut-down più

Jan-10

Jan-13

Jan-14

Jan-15

Jan-16

Jan-11

Jan-12

Jul-10

Jul-13

Jul-14

Jul-15

Jul-16

Apr-10

Oct-10

Apr-11

Jul-11

Oct-11

Apr-12

Jul-12

Oct-12

Apr-13

Oct-13

Apr-16

Oct-16

Apr-14

Oct-14

Apr-15

Oct-15

Data collected up to December 2016

alti/bassi dei prezzi Source: GME data

di terziaria

Data collected up to December 2016

Source: REF-E processing on GME data

Volum es traded on MSD

(TWh)

Monthly prices on MSD (dow nw ard services)

(€/MWh)

▪ Volumi in costante 15.0

Shutdown Tertiary regulation PUN crescita dopo il 10.0

100

90

2011-2012 5.0

BID - RT

0.0

CCGT forniscono

80

▪

BID - AS

70

-5.0 OFF - RT

60

50

40 principalmente -10.0 OFF - AS

servizi di start-up

30 -15.0

20

10 -20.0

0 2010 2011 2012 2013 2014 2015 2016

Jan-10

Jan-13

Jan-14

Jan-15

Jan-16

Jan-11

Jan-12

Jul-10

Jul-13

Jul-14

Jul-15

Jul-16

Apr-10

Oct-10

Apr-11

Jul-11

Oct-11

Apr-12

Jul-12

Oct-12

Apr-13

Oct-13

Apr-16

Oct-16

Apr-14

Oct-14

Apr-15

Oct-15

Data collected up to December 2016

Source: GME data

Data collected up to December 2016

18

Source: REF-E processing on GME dataLa simulazione di MSD

Approccio deterministico per la Approccio statistico per la

simulazione dei volumi MSD simulazione dei prezzi MSD

19La simulazione di MSD

La simulazione di MSD: esempio di risultati

▪ Con le ipotesi adottate, i volumi di

riserva terziaria rinagono stabili,

▪ Emerge un diverso valore dei servizi per la sicurezza a livello

mentre i volumi di start-up e shut-

zonale

down potranno dipendere

maggiormente da contingenze

AVERAGE PRICES TREND ACCEPTED ON MSD FOR START-UP

(€/MWh)

AVERAGE PRICES TREND ACCEPTED ON MSD FOR SHUT-DOWN

(€/MWh)

(quota non prevista dalla

180

NORD CENTRO NORD CENTRO SUD

100 relazione di medio termine)

NORD CENTRO NORD CENTRO SUD

Nello scenario ipotizzato, quota di

160

140

SUD SICILIA SARDEGNA

80 SUD SICILIA SARDEGNA

▪

flessibilità addizionale proviene

Confidential

Confidential

120

100 60 da un progressivo sfruttamento

80

60 40

dei sistemi di accumulo

40

FORECASTED MSD VOLUMES

20 20

(TWh)

0

15

2017 2020 2030

0

Source: REF-E scenario with Elfo++ 2017 2020 2030

10

AVERAGE PRICES TREND ACCEPTED ON MSD FOR UPWARD Source: REF-E

AVERAGE scenario

PRICES TRENDwith Elfo++ ON MSD FOR DOWNWARD

ACCEPTED

Confidential

(€/MWh) (€/MWh) 5

180 60

NORD CENTRO NORD CENTRO SUD NORD CENTRO NORD CENTRO SUD 0

160

SUD SICILIA SARDEGNA 50 SUD SICILIA SARDEGNA

140 -5

Confidential

Confidential

120 40 Start-up Tertiary Upward Shut-down Tertiary Downward

-10

100

30

80 -15

60 20 2017 2020 2030

40 Source: REF-E forecast with ELFO++ and GME data

10

20

0 0

2017 2020 2030 2017 2020 2030 Fonte: REF-E, Scenario 2030 Package , update luglio 2017

20

Source: REF-E scenario with Elfo++ Source: REF-E scenario with Elfo++La simulazione di MB

Trend recenti su MB: elevati volumi a scendere, alto spread di

prezzo rispetto al PUN

Average m onthly prices on MB (upw ard services)

(€/MWh)

Volum es traded on MB

Startup Secondary regulation Tertiary regulation PUN

(TWh)

350

1.6

300

-0.4 250

-2.4 200

BID - RT

150

-4.4 BID - RS

100

-6.4 BID - AS 50

OFF - RT 0

-8.4

Jan-10

Jan-11

Jan-12

Jan-13

Jan-16

Jan-14

Jan-15

Jul-10

Jul-11

Jul-12

Jul-15

Jul-16

Apr-12

Oct-12

Apr-13

Jul-13

Oct-13

Apr-14

Jul-14

Oct-14

Apr-15

Oct-15

Apr-16

Apr-10

Oct-10

Apr-11

Oct-11

Oct-16

OFF - RS

-10.4

OFF - AS

-12.4 Data collected up to December 2016

Source: REF-E processing on GME data

-14.4

2010 2011 2012 2013 2014 2015 2016

Average m onthly prices on MB (dow nw ard services)

Data collected up to December 2016 (€/MWh)

Source: GME data

Shutdown Secondary regulation Tertiary regulation PUN

100

90

80

70

60

50

40

30

20

10

0

Jan-10

Jan-11

Jan-12

Jan-13

Jan-16

Jan-14

Jan-15

Jul-10

Jul-11

Jul-12

Jul-15

Jul-16

Apr-12

Oct-12

Apr-13

Jul-13

Oct-13

Apr-14

Jul-14

Oct-14

Apr-15

Oct-15

Apr-16

Apr-10

Oct-10

Apr-11

Oct-11

Oct-16

Data collected up to December 2016

Source: REF-E processing on GME data

21La simulazione di MB

Approccio statistico per la Approccio basato su reti neurali

simulazione dei prezzi su MB per la simulazione dei volumi MB

(come per MSD) (come per MI)

Prezzi accettati

storici su MB

Distribuzioni di

frequenza spread

MB-MGP

Previsione dei prezzi su

MB per zona e ora

22La simulazione di MB

La simulazione di MB: esempio di risultati UPWARD PRICES ON MB

[€/MWh]

▪ Con le ipotesi adottate (che includono un 160

crescente sfruttamento di sistemi di

140 SUD NORD

120

accumulo), volumi stabili nel futuro

Confidential

100

▪ Prezzi in crescita sia per servizi a salire sia 80

per servizi a scendere 60

40

20

0

FORECASTED MB VOLUMES Fonte: REF-E, Scenario 2030 Package , update luglio 2017 2017 2020 2030

(TWh) DOWNWARD

Source: REF-E PRICES ON MB

Estimations

10 [€/MWh]

Secondary Upward Other Services Upward

Secondary Downward Other Services Downward 40

5 35 SUD NORD

30

Confidential

0

25

20

-5

15

10

-10

2017

2020

2030

5

0

Source: REF-E forecast and GME data 2017 2020 2030

Source: REF-E Estimations

23La simulazione del Capacity Market

La simulazione delle aste delle Capacity Market

Molte informazioni chiave inerenti il meccanismo sono ancora in fase di definizione

Ipotesi sulle possibili

Equilibrio d'asta per la capacità di adeguatezza La versione probabilistica

strategie di partecipazione

asse verticale: €/MW/anno, asse orizzontale: GW

di ELFO++ consente di

delle differenti tecnologie:

100 000

misurare il livello atteso

dell’adeguatezza (in

90 000

in base ai risultati attesi sui 80 000

mercati e l’esigenza di 70 000 termini di LOLE, LOLP ed

confidenziale

copertura dei costi fissi è 60 000 ENS) nello scenario futuro:

possibile stimare potenziali

50 000 questa applicazione è

strategie di partecipazione

40 000

usata per simulare il

per gli operatori titolari

30 000

requisito di adeguatezza

20 000

della CDP qualificata e 10 000

a livello zonale in input

costruire il merit order delle 0 alla aste di capacità

0 10 20 30 40 50 60 70

offerte

Fonte: stime REF-E con CAST

LA COP ERTURA DELLA RICHIESTA A L 2018

(CDP : GW)

Calcolo della capacità Estero

RES inc .

qualificata in base ai dati CIP6

▪ Stima del premio annuo per

sulla disponibilità del parco Rinno non inc.

la capacità

di generazione del DB REF- Autoprodutt ori ▪ Capacità contrattualizzata

E Cogenerazioni ▪ Possibili effetti sugli altri

Essenziali

mercati

Termo

-15 0 15 30 45 60

24

Fo nte: stime REF-EAnalisi delle condizioni per lo

sviluppo di rinnovabili senza/con

storage in market parity

25Analisi delle condizioni per lo sviluppo di rinnovabili senza/con storage in market parity

Il grado di market parity dipenderà dall’andamento del prezzo

delle commodities..

FORECASTED LCOE OF RENEWABLES 2017 - EU AVERAGE CAPEX FORECASTED LCOE OF RENEWABLES 2020 - EU AVERAGE CAPEX FORECASTED LCOE OF RENEWABLES 2030 - EU AVERAGE CAPEX

(€/MW h) (€/MW h) (€/MW h)

fuel cost LCOE ETS CSS Serie3 ETS CSS fuel cost LCOE ETS CSS

200 200 200

180 180 180

160 160 160

140 2017 140 2020 140 2030

120 120 120

100 100 100

80 80 80

60 60 60

40 40 40

20 20 20

0 0 0

LCOE PV LCOE wind on- LCOE solar thermal ITA PRICE LCOE PV LCOE wind on- LCOE solar thermal ITA PRICE LCOE PV LCOE wind on- LCOE solar thermal ITA PRICE

shore 2030PACKAGE shore 2030PACKAGE shore 2030PACKAGE

2017-2020:

2030-2040:

Anche la struttura Il Prezzo della CO2 risente

2020-2030: Il Prezzo della CO2

concorrenziale del dell’impatto atteso

Il Prezzo della CO2 consente le switch

mercato, che incide dell’implementazione delle

consente le switch fra fra tecnologie

sul CSS, incide sul politiche climatiche

tecnologie termiche termiche

livello di MP europee ed internazionali

convenzionali e PV e convenzionali e

I nuovi entrant hanno

Eolico onshore tecnologie

ancora bisogno di incentive

innovative

per essere sviluppato

Fonte: REF-E, Scenario 2030 Package , update luglio 2017

26Analisi delle condizioni per lo sviluppo di rinnovabili senza/con storage in market parity

..e dall’evoluzione dei costi delle tecnologie

Fonte: REF-E, Scenario 2030 Package , update luglio 2017

FORECASTED LCOE OF RENEWABLES - EU AVERAGE CAPEX

(€/MW h) FORECASTED LCOE OF RENEWABLES - EU MIN CAPEX

(€/MW h)

ITA PRICE 2030PACKAGE LCOE PV LCOE wind on-shore

LCOE solar thermal EU electricity price ITA PRICE 2030PACKAGE LCOE PV LCOE wind on-shore LCOE solar thermal EU power price

200 200

180 180

160 160

140 140

120 120

100 100

80 80

60 60

40 40

20 20

0 0

2017 2020 2030 2040 2017 2020 2030 2040

Source: REF-E scenario Source: REF-E scenario

Capex 2017:

Capex 2017: La localizzazione degli • FV: 900 €/kWh

• FV: 1245 €/kWh impianti, in termini di prezzo • WIND: 1000 €/kWh

• WIND: 1646 €/kWh zonale e load factor, incide • Solare a concentrazione:

• Solare a concentrazione: sul livello di MP 5000 €/kWh

8035 €/kWh

27Analisi delle condizioni per lo sviluppo di rinnovabili senza/con storage in market parity

Stima degli oneri di sbilanciamento per le FRNP

Prezzo a cui è valorizzato lo sbilanciamento

Segno di macro-zona Stesso segno per lo

(regola Single Price)

sbilanciamento

dell’unità e della

Una macro-zona (NORD, SUD)

macro-zona:

ha segno positivo/negativo se margine negativo

esporta/importa verso/da Segno opposto per

l’altra macro-zona più energia lo sbilanciamento

di quanta ne era stata dell’unità e della

programmata sulla fase MGP macro-zona:

margine positivi L’onere/ricavo dello sbilanciamento dipende

strettamente dal segno di sbilanciamento dell’unità

• I flussi a valle di MGP e a valle di MSD (come proxy

dei flussi fisici) dal Centro-Nord al Nord sono stati

• I prezzi prospettici su MB sono stimati con

simulati usando

approccio statistico

• Se in un’ora, il flusso di MSD dal Centro-Nord al

Nord è cresciuto rispetto al flusso MGP, alla macro-

zona SUD è assegnato segno positivo e viceversa

28Analisi delle condizioni per lo sviluppo di rinnovabili senza/con storage in market parity

Elevata rischiosità degli oneri di sbilanciamento

ONERI DI SBILANCIAMENTO IN FUNZIONE DEL SEGNO

[€/MWh]

100% concorde 80% concorde 60% concorde

40% concorde 20% concorde 0% concorde

10

8

potenziali ricavi con 6

4

sbilanciamento prevalente di

2

segno opposto al segno 0

macro-zonale, oneri con -2

segno concorde -4

-6

-8

-10

-12

2018

2027

2028

2017

2019

2020

2021

2022

2023

2024

2025

2026

2029

2030

In realtà è il trader che

«copre» il produttore

rinnovabile fissando un Source: REF-E estiamtions Fonte: REF-E, Scenario 2030 Package , update luglio 2017

premio/sconto sul prezzo di

off-take dei contratti PPA che Impianto eolico da 15 MW e lf 25%:

dipende dall’esposizione del • Quantità oraria programmata pari alla

suo portafoglio producibilità media

• Errore medio del 20%

29Analisi delle condizioni per lo sviluppo di rinnovabili senza/con storage in market parity

Nuove opportunità per le FRNP: partecipazione a MSD

▪ Obiettivi AEEGSI: ampliare le risorse di flessibilità e ridurre i costi

• AEEGSI: DCO 298/16 Delibera per il sistema

300/17

• Delibera 583/17: al momento

Terna ha avviato i progetti ▪ Necessità di sostanziale revisione delle regole per stimolare servizi

pilota solo per domanda e

per generazione distribuita,

che le FRNP possono fornire con efficacia al sistema:

ma obiettivo è anche per le o Modalità di partecipazione

rinnovabili rilevanti

o Tempistiche dei mercati

▪ Potenziale partecipazione FRNP su MSD (sia rilevanti che in aggregato)

per:

o Servizi a scendere su MSD/MB per risolvere congestioni, riserva

primaria, secondaria, terziaria, bilanciamento, soprattutto con

overgeneration: potenzialmente vantaggiosa se con prezzi negativi

o Regolazione a salire:

• andrebbe trattenuta una banda di potenza, perdendo parte

della produzione

• dovrebbe essere verificata disponibilità fonte primaria (la cui

intermittenza determina il fabbisogno di riserva)

▪ La partecipazione al Capacity Market è già prevista ma con CDP molto

bassa 30Analisi delle condizioni per lo sviluppo di rinnovabili senza/con storage in market parity

Accoppiamento FRNP + sistema BESS

L’accoppiamento di un sistema BESS alle

BESS rinnovabili per prevenire gli oneri di

sbilanciamento non sostenibile con regole di

IRENA Electricity Storage ▪ CAPEX 500 €/kWh sbilanciamento e costi BESS attuali:

Report 2017 indica una ▪ C-rate 1 gli oneri dovrebbero essere superiori a 30

riduzione attesa dei ▪ 1MW, 1 MWh €/MWh

costi delle batteria del (stimati inferiori a 10 €/MWh)

▪ DoD 80%

60% dal 2016 al 2030

un ciclo completo della Da valutare convenienza BESS in

batteria costa circa 60 €/MWh funzione evoluzione curve di costo,

regolazione sbilanciamenti e possible

contributo Capacity Market

SPREAD MEDIO SUI VARI MERCATI

Nuove opportunità per le FRNP [€/MWh]

70

• diventa impianto programmabile: può adottare 60

50

strategie sui diversi mercati

40

• se persistente sbilanciamento concorde alla zona, la 30

capacità della batteria (prevalentemente carica) 20

potrebbe essere venduta sul MC: da valutare in base 10

ai stringenti vincoli sulla presentazione offerte e 0

MSD-MI MSD-MGP MSD-MB

restituzioni Source: REF-E estimations 31Nuovi sviluppi

32Nuovi sviluppi

Nuovi sviluppi : il modello BEST per l’ottimizzazione dei

sistemi BESS (stand alone o accoppiati a generazione

rinnovabili) sui mercati

Risultati delle simulazioni di mercato

▪ Prezzi attesi ▪ MGP, MI

▪ Volumi ▪ MSD, MB e RS

▪ Capacità disponibile

Prezzi attesi

INPUT di BEST

Probabilità di accettazione sui mercati

Remunerazione

della riserva

Interazione con la primaria?

simulazione di Modello BEST

scenario:

Effetti retroattivi sui Ottimizzazione del profitto del price taker

mercati

Strategia di offerta sui mercati ottima: flusso di

OUTPUT di

ricavi/costi su ogni fase del mercato,

BEST

dispacciamento della batteria, stato di carica

33www.ref-e.com

Grazie dell’attenzione!

Q&A?

virginia.canazza@ref-e.com

Follow us on

Disclaimer

Le opinioni espresse sono esclusivamente quelle di REF-E che svolge in modo autonomo ed indipendente la propria attività di ricerca.

Le stime e la documentazione prodotte da REF-E sono destinate esclusivamente all’uso interno e non possono essere distribuite o usate in alcun altro modo senza previa autorizzazione scritta da parte di

REF-E. Le informazioni riportate nel presente lavoro sono ritenute dagli autori e da REF-E le migliori possibili. Tuttavia, né gli autori né REF-E garantiscono la accuratezza e la completezza delle informazioni

né si assumono alcuna responsabilità sulle eventuali conseguenze derivanti dall’utilizzo delle informazioni riportate.

Disclaimer

The opinion expressed in this report are solely of REF-E, which is independent in developing its work. Data and documentation produced by REF-E are for the exclusive internal use and cannot be

distributed or used without previous written authorization by REF-E. The information reported are the best possible according to REF-E and to the authors. Anyway, both REF-E and the authors do not

guarantee the accuracy and the completeness of the information reported, and do not assume any responsibility for the consequences deriving form the use of such information.Settori

REF-E: eccellenza nei mercati energetici

REF-E: PRODOTTI E SERVIZI

REF-E opera nel mercato energetico con:

GAS La conoscenza approfondita di tutti i

ELETTRICITÀ ENERGIE

• ricerche e consulenze personalizzate RINNOVABILI

NATURALE settori dell’industria energetica

• osservatori indipendenti consente ai ricercatori REF-E di offrire

• attività di formazione un’ampia gamma di prodotti e servizi.

Affianca aziende, istituzioni, organismi governativi nei processi • I prodotti sono personalizzati rispetto

Strategie societarie

decisionali, promuove il confronto tra operatori e istituzioni sui alle esigenze dei clienti per trovare le

risultati degli scenari di policy risposte a quesiti operativi o

Regolazione strategici.

Politiche pubbliche

REF-E IN QUATTRO PAROLE infrastrutture • Le pubblicazioni sono il veicolo per la

come economics: analisi indipendente, a divulgazione di un sapere tecnico,

partire dai fondamentali economici complesso e costantemente

COMPETENZE aggiornato.

come engineering: competenze tecniche, • I modelli, sono frutto della qualificata

per affrontare le modellizzazioni più Market and Auction capacità modellistica espressa negli

Politiche Antitrust

complesse design anni dai professionisti REF-E; sono

commercializzati nella loro versione

come energy: un settore vasto, che standardizzata o declinati ad hoc su

presenta tematiche sempre nuove esigenze specifiche.

Surveys

• I database consentono l'accesso a

come environment: la sfida del prossimo molti dati complessi raccolti negli

futuro anni e costantemente aggiornati.I MODELLI REF-E

PUBBLICAZIONI

• Newsletter Osservatorio Energia, è il mensile che propone

approfondimenti sull’evoluzione normativa, le trasformazioni societarie,

l’andamento delle tariffe e il livello dei prezzi

• Energy Outlook, è il quadrimestrale di previsione dello sviluppo a medio

termine del mercato elettrico e del gas sulla base del modello di

simulazione Elfo++.

• Rapporto Energia, è una pubblicazione annuale sull’evoluzione e le ABBIAMO LAVORATO PER …

prospettive dei settori elettrico, gas e delle fonti rinnovabili.

• Working Papers, sono studi dettagliati che trattano temi di attualità, a

partire dalla letteratura teorica.

EUPuoi anche leggere