(NASDAQ: NFLX) Netflix - A cura di - Stock Brothers

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Netflix

(NASDAQ: NFLX)

A cura di

SCENARIO: • Netflix è una società operante nella distribuzione via internet di film, serie televisive e altri contenuti d'intrattenimento a pagamento. • È una Public company fondata nel 1997 in California. • Nata come attività di noleggio di DVD e videogiochi, dal 2008 l’azienda ha attivato un servizio di streaming online on demand, accessibile tramite un abbonamento, che è diventato il suo campo di attività principale. • Nel 2013 è entrata nel settore della produzione presentando la sua prima serie «House of cards» • È il servizio di streaming con più abbonati in tutto il mondo (182 milioni)

INDICE: 1. MODELLO DI BUSINESS 2. STORIA 3. SETTORE 4. BILANCI 5. AZIONE 6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO 7. VALUTAZIONI INGRESSO 8. CONCLUSIONI

1. MODELLO DI BUSINESS Netflix, Inc. è il principale servizio di intrattenimento in streaming su abbonamento al mondo con oltre 180 milioni abbonati paganti in oltre 190 paesi con serie TV, documentari e film in un'ampia varietà di generi e lingue. Gli abbonati possono guardare tutto ciò che vogliono, in qualsiasi momento e ovunque su qualsiasi dispositivo con una connessione internet. Inoltre gli abbonati possono scaricare sui propri dispositivi i contenuti che preferiscono per poterli guardare anche in assenza di una connessione internet. Il servizio viene fornito tramite app o sito internet accessibile da diversi dispositivi digitali: computer, tablet, mobile o smart TV. In aggiunta, più di di 2 milioni di membri negli Stati Uniti sono iscritti al servizio di DVD per posta. I ricavi dell’azienda provengono principalmente dalle quote di abbonamento mensile per i servizi relativi allo streaming di contenuti digitali. Netlix attualmente dispone di 3 piani di abbonamento che vanno dai $9 ai $16 mensili in base alla qualità della riproduzione video ed al numero di dispositivi simultaneamente supportati. Il mercato a cui si rivolge è quello di massa a livello mondiale, infatti Netflix ha dei costi molto elevati che necessitano di essere spalmati su quanti più utenti possibili per sfruttare al meglio le economie di scala. Un’altra risorsa che la società utilizza è quella della disposizione dei dati e l’utilizzo di algoritmi per il miglioramento del servizio e la personalizzazione.

2. STORIA Netflix è stata fondata il 19 agosto 1997 a Scotts Valley in California, da Marc Randolph e Reed Hastings. Hastings investì $2,5 milioni in contanti per l'avvio di Netflix ed insieme a Randolph decidono di intraprendere l'industria di vendita e noleggio di video da 16 miliardi di dollari. Hastings viene spesso citato dicendo che ha deciso di avviare Netflix dopo essere stato multato di $40 in un negozio Blockbuster, per aver restituito in ritardo una copia di Apollo 13 ma questa è una storia apocrifa che lui e Randolph usano per spiegare il modello di business e la motivazione dell'azienda. Netflix è stato lanciata il 14 aprile 1998, con solo 30 dipendenti e 925 DVD. Netflix ha introdotto il modello di abbonamento, allontanandosi dal noleggio di singoli DVD. L'idea era ora che gli abbonati potevano noleggiare tutti i DVD che volevano, senza incorrere in costi aggiuntivi o commissioni per il ritardo. Più o meno nello stesso periodo, fu introdotto il primo algoritmo Netflix, utilizzando le valutazioni degli utenti per selezionare i film che potevano attrarre un determinato abbonato. Netflix è cresciuta fortemente nei primi anni del secolo, da 300.000 utenti nel 2000 a 4,2 milioni nel 2005 seppur abbia sofferto a seguito dell’esplosione della bolla delle dot-com nel 2001. La società ha fatto la sua IPO nel 2002 su Nasdaq ma cinque anni più tardi ha introdotto la funzionalità che ha cambiato tutto: lo streaming online, accessibile sempre tramite abbonamento. Dal 2010, con l'espansione dell'offerta in altri paesi, in particolare nel Sudamerica e in Europa, e l'avvio di produzioni originali, Netflix ha registrato un rapido incremento di popolarità, superando nel 2014 i 50 milioni di abbonati, dei quali più di 35 milioni negli Stati Uniti.

2.1 STORIA Nel 2011, il servizio di noleggio di dischi è stato scorporato, venendo offerto alla sussidiaria Qwikster. Dal gennaio 2016 Netflix ha reso accessibile il servizio di streaming in oltre 190 paesi, raggiungendo nello stesso mese quota 74 milioni di clienti, di cui 44 milioni negli Stati Uniti. Alla fine del 2016 Netflix si afferma come leader del settore on demand avendo: 93,8 milioni di abbonati (con 19,0 milioni di nuove attivazioni nette contro le 17,4 milioni nel 2015), 8.3 miliardi di ricavi (+35% annuo) e con utili pari a 188 milioni (+54%) Il 2020 è caratterizzato dalla nascita e dalla presenza di numerosi competitor. Netflix concentra i propri utili nella creazione di nuovi contenuti, riuscendo nel primo trimestre del 2020, a raggiungere 182 milioni di utenti complessivi.

3. SETTORE: Mercato di riferimento Il mercato dello streaming video on demand è stato valutato $38,56 mlrd nel 2018 e secondo alcune stime potrebbe raggiungere un valore di $149,34 mlrd, crescendo ad un tasso annuo composto del 18,3% dal 2019 al 2026. Il miglioramento della velocità di navigazione, dovuta ai progressi tecnologici, sta consentendo ai fornitori di servizi di video on demand di fornire video ad una qualità sempre superiore e ad una velocità di streaming più elevata, e questo, stimolerà la crescita del mercato. Il Nord America rappresenta la quota più alta per il mercato con $11 mlrd nel 2020, seguito dall'Europa. Tuttavia, data la rapida crescita e industrializzazione dell’Asia Pacifica, si prevede che ci saranno opportunità commerciali redditizie anche in questa area negli anni a venire per gli attori del mercato. Secondo il Wall Street Journal, gli americani sono disposti a spendere $44 al mese per usufruire anche di più piattaforme contemporaneamente. La penetrazione degli utenti attualmente è del 15,2% e si stima che possa raggiungere il 16,9% entro il 2024, mentre le entrate medie per utente ammontano attualmente a $22,92. Anche in Italia si sta affermando fortemente questo trend infatti secondo uno studio di Ernst & Young, in Italia gli abbonamenti alle piattaforme a pagamento sono saliti a 8 milioni (dato a gennaio 2019), in crescita di 1,23 milioni (+18%). In soli 6 mesi ha superato anche la pay tv tradizionale, ad evidenza di una ascesa della tv via web ormai inarrestabile a discapito delle tradizionali forme di teletrasmissione. Inoltre, secondo alcune ricerche il mercato dovrebbe crescere del 5% nel breve termine a causa della pandemia causata da COVID-19.

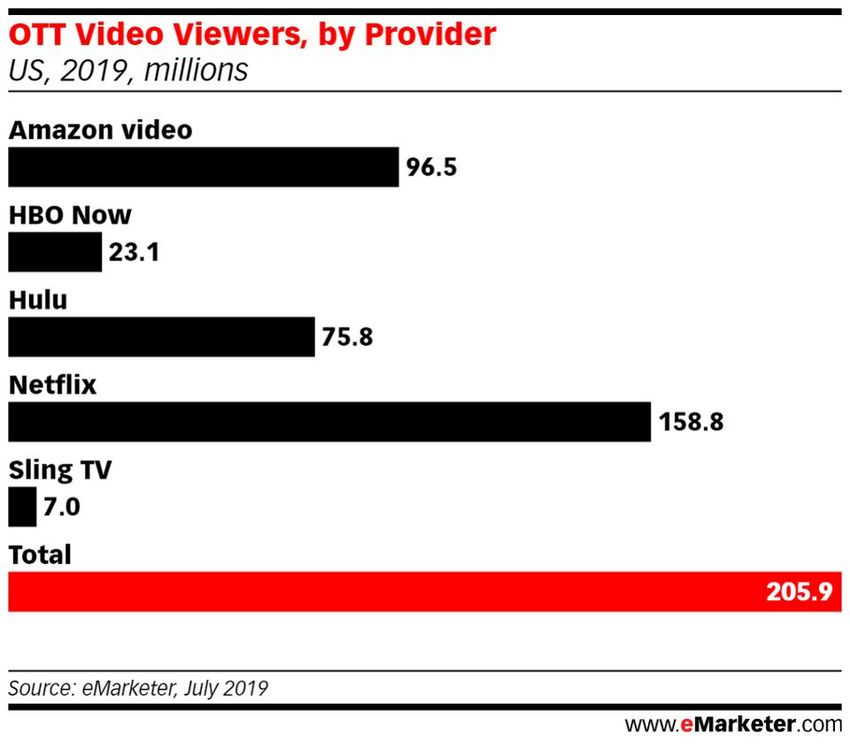

3. SETTORE: Competitor il mercato dell’intrattenimento in streaming è fortemente competitivo e soggetto a rapidi cambiamenti. Netflix compete con i fornitori di video di intrattenimento come Youtube, fornitori di intrattenimento in streaming come Prime Video (il servizio di streaming offerto dal colosso Amazon), Disney+ ed Apple+. La società inoltre compete fortemente con tutti quei fornitori che offrono contenuti piratati e, seppur in maniera indiretta, con i fornitori di videogiochi. Negli ultimi anni Netflix ha avuto un successo straordinario dominando il mercato, affermandosi inizialmente negli Stati Uniti e successivamente in tutto il mondo. Tuttavia la sua posizione non è priva di minacce, infatti, la struttura dei prezzi, che la rende una proposta costosa in alcuni mercati e l’aumento dell’offerta rappresentata, oltre da Prime video, dalle piattaforme recentemente lanciate come Disney+ ed Apple+, potrebbero andare a ridurre la quota di mercato di Netflix. Tutti i principali competitor di Netflix stanno adottando politiche di prezzo aggressive, infatti la piattaforma Prime video è inclusa nell’abbonamento prime di Amazon ad un prezzo di $3,99/mese, disney+ è disponibile da Marzo 2020 ad un prezzo di $6,99/mese mentre Apple+ è disponibile a 4,99$/mese. Tutti prezzi nettamente inferiori ai prezzi Netflix. Tuttavia i servizi streaming erogati da colossi come Amazon e Apple rientrano nella gestione accessoria (attualmente ma ciò non esclude che nel futuro la situazione cambi) perciò questo le rende difficilmente confrontabili, di conseguenza prenderemo in analisi come main competitor Disney.

3. SETTORE: Provenienza

Il business di Netflix è concentrato in determinate aree geografiche come Stati Uniti e Fatturato per area geografica

Canada, Europa, Medio Oriente e Africa, America Latina e Asia Pacifica.

7,40%

Gli Stati Uniti ed il Canada hanno visto il fatturato aumentare del 21,4% nell’ultimo

anno (trend leggermente in calo rispetto alla crescita del fatturato nel 2018 che si 14,08%

attestava al 24%), dovute all’aumento del numero degli abbonati del 4% e

all’aumento del 13% del ricavo medio per abbonato che ora ammonta a $12,57. 50,61%

In Europa, Medio Oriente e Africa il fatturato è aumentato del 40%, ciò è dovuto

27,91%

all’aumento del numero di abbonati di circa il 37%. Tuttavia il ricavo medio per

abbonato è sensibilmente diminuito di un punto percentuale arrivando a $10,33.

In America Latina i ricavi sono aumentati del 25% dovuti principalmente alla US, Can

crescita del numero di utenti che è stata del 25%.

Eur, MO, Africa

Nell’Asia Pacifica si è registrata la crescita di fatturato maggiore, infatti questo è

America Latina

aumentato del 55%, con un aumento notevole del numero di utenti di circa il 57%.

Asia pacifica4. BILANCI: Conto Economico Il fatturato della società è cresciuto costantemente nell’arco degli ultimi 5 esercizi cd è cresciuto ad un tasso di composto annuo pari al 31,3% passando da $6,78 mlrd del 2015 al £20,156 mlrd nel 2019. Nello stesso arco temporale, il costo del venduto, ovvero l'insieme delle spese imputabili in modo diretto alla produzione e all’erogazione dei servizi della società, è aumentato ad un tasso annuo composto del 28,30% da ciò si evince un miglioramento delle economie di scala. Infatti, in 5 anni, il margine industriale è cresciuto ad un tasso annuo composto del 37%. Il costo del venduto è rappresentato principalmente dall’ammortamento per gli investimenti per i contenuti streaming e per le spese associate alla concessione di licenze e alla produzione dei contenuti. Il fatturato del 2019 è dovuto per il 98,5% al servizio streaming (quote mensili di abbonamento) mentre la restante parte ai DVD. Un’altra voce importante nei costi è rappresentata dalle spese di marketing; queste nell’ultimo anno sono aumentate del 12% ma la quota dei ricavi destinata al marketing è passata dal 15% del 2018 al 12% del 2019. Questo si può interpretare come un segnale positivo poiché la società potrebbe aver raggiunto una quota di mercato tale da permetterle di ridurre questa tipologia di spesa. Un’altra componente dei costi è rappresentata dalle spese per la tecnologia e per lo sviluppo: queste sono aumentate del 26% ma rappresentano sempre l’8% dei ricavi. Negli ultimi 5 anni, il reddito operativo è cresciuto ad un tasso annuo composto del 70,8% e nell’ultimo anno il margine operativo è passato dal 10,2% al 13,0%.

4.1 BILANCI: Conto Economico

Negli ultimi 5 anni la società ha sempre raggiunto l’equilibrio economico e gli utili netti, in questo arco temporale, sono

cresciuti ad un tasso annuo del 97,5% e dal 2017 sono più che triplicati. Di conseguenza anche gli EPS sono aumentati

ad un tasso annuo del 95,66% ed attualmente ammontano a $4,26.

2 5

.0 0 ,0 0

9,26 1 0

9

La società non distribuisce utili. 7,67 20.156,50

2 0

. 0 ,0 0 8

15.794,30

7

1 5

.0 0 ,0 0 6

11.692,70 5

1 0

. 0 ,0 0

8.830,70 4,78 4

2,11

6.779,50 3

1,81

5 .0 0

, 0 2

1866,9

1211,2 1

122,6 186,7 558,9

0 ,0 0

2015 2016 2017 2018 2019

Ricavi Utili Margine di profitto4. BILANCI: Stato patrimoniale La liquidità nel corso dell’ultimo anno è aumentata del 32,3% ed è pari a $5 mlrd ed è dovuta all’emissione del debito ed in parte compensata dalla liquidità utilizzata per le operazioni. Il current ratio, che ci indica quanto l’impresa in questione sia in grado di finanziare il proprio fabbisogno con gli incassi provenienti dalla gestione, è pari a 0,90. ciò implica che la situazione di liquidità è grave poiché le entrate future non sono sufficienti a coprire completamente le uscite future e questa potrebbe essere una delle causa del grande ricorso al debito che fa l’azienda. Tuttavia confrontando questo indice di liquidità con Disney, uno dei principali competitor di Netflix, possiamo evidenziare come questo sia ancora minore per Disney, che è pari a 0,80. il quick ratio, sempre un indice di liquidità ma che a differenza del current ratio fa riferimento ad un orizzonte temporale di breve periodo, è anch’esso pari a 0,90. L’equity della società negli ultimi 5 anni è cresciuto ad un tasso annuo del 35,9% però il debito a lungo termine è cresciuto ad un tasso annuo maggiore pari al 57,9% ed è ora pari a $14,759 mlrd. Ciò ha causato un aumento del rapporto debito/equity da 1,08 del 2015 a 1,95 del 2019. Rispetto al competitor Disney, Netflix risulta essere molto più indebitata, infatti Disney ha un rapporto debito/equity pari a 0,54. I principali indici che abbiamo analizzato sono: • ROE (return on equity) è attualmente del 29,12% ma nel corso degli ultimi 5 anni è aumentato notevolmente basti pensare che solamente nel 2016 era pari al 7,61%. Rispetto a disney che ha un ROE dell’11,60% possiamo affermare quindi che il capitale conferito dai soci di Netflix sia molto più remunerativo ed è inoltre anche alla media del settore (13,4%).

4. BILANCI: Stato patrimoniale

ROA (return on

assets), è aumentato Debt to Equity

costantemente nel 25000

corso degli ultimi 5

anni, passando dall’

20000

1,42% del 2015 al

6,23% del 2019.

Anche questo indice 15000

di redditività è

sensibilmente 10000

superiore al

competitor Disney che

ha un ROA pari al 5000

5,10%. Questo indice

è tuttavia in linea con 0

la media del settore. 2015 2016 2017 2018 2019

Equity Debito

* Valori espressi in milioni. USD4. BILANCI: Rendiconto finanziario I flussi di cassa liberi o Free Cash Flow, che è una misura della flessibilità finanziaria di un’azienda, è peggiorato nel corso degli ultimi 5 anni; si passa da -$2,16 per azione del 2015 a -$7,17 per azione tuttavia nell’ultimo trimestre è diminuito a -$5,79 ttm. Questo è dovuto anche ai continui investimenti che la società effettua per garantire agli abbonati un servizio di ottima qualità e ricco di contenuti. Anche il flusso di cassa da attività operative sta mostrando un trend decrescente, infatti si passa da -$749,4 milioni nel 2015 a –$2,89 mlrd nel 2019. le spese CapEx sono aumentate costantemente ad un tasso annuo composto del 29,1% negli ultimi 5 anni e nel 2019 sono state di $253 milioni mentre nel complesso le uscite monetarie per le attività di investimento sono state di $405 milioni nell’ultimo esercizio rispetto ai $179 milioni del 2015. La liquidità da attività di finanziamento è costantemente aumentata negli ultimi 5 anni passando da $1,6mlrd a $4,5 mlrd e da ciò si può capire come la società faccia costantemente un ampio ricorso al debito. Nel complesso, nell’ultimo esercizio, la liquidità dell’impresa è aumentata di $1,23 mlrd arrivando nel complesso a $5,04 mlrd, a causa appunto dell’emissione del debito ed in parte compensato dalla liquidità utilizzata per le attività operative.

5. AZIONE Attualmente un’azione Netflix (NASDAQ: NFLX) ha un prezzo di $424,99 ed ha un P/E di 86,21. Il market cap è pari a $186,90 miliardi. Analizzando lo storico del P/E possiamo affermare che siamo di fronte ad un minimo, infatti questo rapporto non è mai stato così basso. Ciò è dovuto principalmente alla notevole crescita degli utili a cui abbiamo assistito negli ultimi anni ma rimane comunque un valore nettamente superiore a Disney (17,06) e al settore di riferimento (17,9). Gli analisti prevedono un P/E forward di 50,82. Il rapporto prezzo-vendite (P/S) di Netflix è pari a 9,25, valore nettamente superiore a Disney (2,46) ad evidenza che gli investitori valutano molto di più i ricavi dell’azienda fondata da Hastings. Il valore di mercato del titolo è nettamente superiore al valore contabile del patrimonio netto infatti l’azienda presenta un P/B di 24,58, un valore molto elevato che ci potrebbe suggerire che il titolo possa essere sopravvalutato anche mettendolo in relazione con il P/B di Disney che si assesta a 2,03. Le valutazioni sono molto alte, ma Netflix è un titolo growth, quindi sono valori plausibili. Una grande quota di azioni Netflix è detenuta da istituzionali, precisamente l’82,90% mentre l’1,62% è detenuta da insider. la quota del flottante venduta allo scoperto è pari al 3,59% mentre lo short interest ratio, ovvero il numero di giorni affinchè tutte le azioni short siano coperte sul mercato aperto è di 1,78. La società non rilascia dividendi.

6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO Prospettive future: Netlix opera in un mercato in forte espansione; il focus principale è quello di aggiungere costantemente nuovi contenuti di qualità sia ottenuti in licenza da terzi che autoprodotti in modo da aumentare l’offerta di contenuti e la qualità per i consumatori ma cercando allo stesso tempo di rimanere competitivi sul mercato, nonostante l’ingresso di forti competitor, mantenendo la sua quota dominante di mercato. La società sta puntando ad un margine operativo del 16% nel 2020 tuttavia non ha fretta di aumentare i margini troppo rapidamente poiché vogliono assicurarsi di investire in modo abbastanza aggressivo per continuare a guidare l’intrattenimento su internet in tutto il mondo. Netflix stima di raggiungere 90 milioni di abbonati negli Stati Uniti nel 2020. Inoltre la società vuole ridurre il deficit del flusso di cassa libero che nel 2019 era di quasi $3mlrd. Nel futuro si prevede di continuare ad aumentare il debito piuttosto che ricorrere ad aumenti di equity per minimizzare il costo medio ponderato del capitale poiché dato l’attuale basso costo del debito, risulta più efficiente ricorrere al debito rispetto all’emissione di azioni.

6.1 PROSPETTIVE FUTURE E FATTORI DI RISCHIO Fattori di Rishio: • Il mercato dei video di intrattenimento è molto competitivo e soggetto a rapidi cambiamenti. • Non tutti i contenuti sono prodotti da Netflix perciò se i fornitori di contenuti o i detentori dei diritti, rifiutano di concedere in licenza i contenuti o altri diritti a condizioni accettabili, l’attività potrebbe essere lesa. • Il flusso di cassa operativo è stato negativo negli ultimi 5 anni principalmente a causa della volontà della società di aumentare l’offerta di contenuti, e si presume che questo rimanga negativo anche nei prossimi anni. Inoltre l’azienda prevede anche di cercare capitale aggiuntivo. • Ha un grande indebitamento e altri obblighi che potrebbero influire negativamente sulla posizione finanziaria e perciò limitare la flessibilità dell’impresa nonché aumentare il costo dei futuri prestiti. La società inoltre potrebbe non essere in grado di generare liquidità sufficiente per soddisfare il debito.

7. VALUTAZIONI INGRESSO Secondo il nostro modello di valutazione, considerando per i prossimi 5 anni una crescita degli EPS annuale conservativa del 30% rispetto a quella degli ultimi 5 anni che è stata del 95% e una crescita del 15% nei successivi 5 anni, stimiamo che, ad un P/E di 30, scontando il valore finale ad un tasso di rendimento del 10%, otteniamo un valore intrinseco di $439,7. In questo momento perciò il prezzo di una azione Netflix risulta leggermente inferiore con il suo valore intrinseco. Considerando un margine di sicurezza del 30% una buona entrata potrebbe essere intorno ai $300. L’ultima volta che Netflix ha prezzato questa cifra è stato a inizio marzo 2020 salvo poi apprezzarsi fino al prezzo attuale di $425.

Questo è il grafico giornaliero di NFLX.

GRAFICO

Il trend è visibilmente rialzista, tanto che, in

meno di 4 anni il titolo ha fatto segnare una

performance del quasi 450%.

Notiamo come negli ultimi due anni, Netflix

abbia incontrato una discreta volatilità.

È molto interessante la creazione di una

conformazione grafica chiamata ‘Triangolo

Ascendente’, figura considerata di

continuazione del trend. Recentemente la

resistenza superiore del triangolo è stata rotta

dando un segnale rialzista.

Si consiglia l’apertura di una posizione

in concomitanza con il ritracciamento Abbiamo individuato inoltre un area di

sul livello diventato supporto. supporto intorno ai $250GRAFICO

Abbiamo preso in considerazione quelle che, a nostro modo di

vedere, sono le medie mobili più significative per gli investimenti.

Attualmente la posizione di tutte le medie mobili è rialzista.

Infatti le MA più veloci sono posizionate sopra a quelle più lente.

Anche le candele, dopo qualche seduta in cui hanno usato la MA

a 50 periodi come supporto, si sono allontanate con decisione.8. CONCLUSIONI

• Tutto il suo business è incentrato sul mercato dello streaming

video.

• Presenza sempre maggiore di competitor competitivi.

• Debito molto elevato seppur principalmente a lungo termine.

• Struttura finanziaria complessa caratterizzata da scarsa

liquidità con il rischio di non coprire completamente le

uscite.

• Possiede la quota maggiore di mercato con

182 milioni abbonati a marzo 2020.

• Sta aumentando la forza del brand e questo a

testimonianza della riduzione delle spese di

pubblicità e marketing.

• crescita molto elevata negli ultimi 10 anni.

• Prezzo leggermente inferiore al suo valore

intrinseco.GRAZIE PER LA VISIONE stockbrothers.it info@stockbrothers.it stockbrothers.it

Puoi anche leggere