Qualità delle informazioni sul valore dei crediti e orientamento delle banche al de-risking - ERES INDUSTRY SEMINAR

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ERES INDUSTRY SEMINAR

L’impatto della valorizzazione degli immobili sul de-risking

delle banche

Qualità delle informazioni sul valore dei crediti

e orientamento delle banche al de-risking

Aldo Letizia

Banca Popolare Pugliese

Roma,

23 marzo 2018

Margine d’interesse corretto per la perdita attesa

1994-97 2004-07 2013-14

MI Margine d’interesse 2,50% 1,50% 1,02%

Altri ricavi netti 0,97% 1,40% 1,20%

Costi operativi 2,37% 1,70% 1,35%

di cui: per il personale (1) 1,51% 0,92% 0,69%

Rettifiche e riprese di valore e accantonamenti 0,75% 0,29% 1,09%

EL12m di cui: su crediti 0,75% 0,21% 0,84%

Utile prima delle imposte (ROA) (2) 0,37% 0,91% -0,23%

MI-EL12m 1,75% 1,29% 0,18%

Tabella 1 – Aggregati di conto economico delle banche italiane espressi in percentuale dell’attivo totale.

Fonte: segnalazioni di vigilanza.

(1) Comprendono le competenze, gli oneri per il trattamento di fine rapporto e quelli previdenziali, le

provvidenze varie per il personale bancario e gli oneri straordinari sostenuti per agevolare l’interruzione

anticipata del rapporto di lavoro - (2) Al netto di proventi e oneri straordinari.

2

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo Letizia

Fiducia tra le banche: operazioni con BCE

Crisi bond Tasso Depositi BCE = 0%

governativi

Default Lehman Tasso Depositi BCE negativo

1.200

1.000

800

bilioni di euro

600

400

200

-

giu 2013

giu 2007

giu 2008

giu 2009

giu 2010

giu 2011

giu 2012

dic 2013

giu 2014

giu 2015

giu 2016

giu 2017

dic 2006

dic 2007

dic 2008

dic 2009

dic 2010

dic 2011

dic 2012

dic 2014

dic 2015

dic 2016

dic 2017

Open market operations excl. MonPol portfolios Deposit facility

http://www.ecb.int/stats/monetary/res/html/index.en.html

Movimenti paralleli dell’ammontare dei finanziamenti e dei depositi indicano sfiducia fra le banche.

Il solo aumento dei depositi segnala accumulo di liquidità da parte degli intermediari.

3

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo Letizia

Fiducia tra le banche: spread Euribor - OIS

Default Lehman

Crisi bond Tasso Depositi BCE = 0%

governativi

Prime insolvenze

mutui sub-prime Tasso Depositi BCE negativo

USA

2,00%

3 mesi 1 mese

1,50%

1,00%

0,50%

0,00%

giu 2007

giu 2008

giu 2009

giu 2010

giu 2011

giu 2012

giu 2013

giu 2014

giu 2015

giu 2016

giu 2017

dic 2006

dic 2007

dic 2008

dic 2009

dic 2010

dic 2011

dic 2012

dic 2013

dic 2014

dic 2015

dic 2016

dic 2017

Spread tra Euribor – OIS

Fonte: Bloomberg

Attraverso un Overnight Index Swap, due parti scambiano un tasso fisso contro un tasso variabile calcolato per

composizione dei tassi overnight osservati durante il periodo di maturazione degli interessi. Una banca che decide

di finanziarsi per n giorni sul mercato interbancario può concludere un finanziamento a scadenza unica o, in

alternativa, rinnovare n volte un finanziamento overnight e stipulare un OIS per eliminare il rischio di oscillazione

giornaliera del tasso. Se la banca è percepita default-free, il tasso sull’operazione a scadenza coincide con il tasso

OIS di pari durata. In caso contrario, il divario tra i due tassi segnala la percezione di un rischio di credito da parte

dei finanziatori.

4

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo Letizia

Il credit spread risk

Interest rate risk in the banking book – Basel Committee in Banking Supervision

Principio 1

“Interest Rate Risk in the Banking Book (IRRBB) is an importat risk for all banks that must

be specifically identified, measured, monitored and controlled.

In addition, banks should monitor and assess Credit Spread Risk in the Banking Book

(CSRBB).”

“CSRBB is driven by changes in market perception about the credit quality of group of

different credit-risky instruments, either because of changes to expected default levels or

because of changes to market liquidity. Changes to underlying credit quality perceptions

can amplify the risks already arising form yield curve risk. CSRBB is therefore defined as

any kind of asset/liability spread risk of credit-risky instruments wich is not eplained by

IRRBB, nor by the expected credit/jump-to-default risk.”

5

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo Letizia

5

Value at Risk sensibile allo spread risk

Quota floater = 40%

VaR std

Componente spread

Componente tasso

Nel periodo più acuto della crisi il modello di VaR standard intercettava solo il 61% del

VaR complessivo

6

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo Letizia

Value at Risk sensibile allo spread risk

Quota floater = 100%

VaR std

Componente spread

Componente tasso

Il modello di VaR standard intercettava una minima parte del rischio.

Il picco del VaR standard è dovuto alla volatilità dei tassi d’interesse indotta dalla manovra

congiunta delle banche centrali nel IV rimestre del 2008.

7

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaCiclo del credito e dinamica del credito deteriorato

Il rapporto Credito / PIL come possibile precursore della dinamica dei defaults.

L’evoluzione del ciclo economico avrebbe dato un La deviazione del rapporto Credito / PIL dal suo

segnale tardivo dell’accumulo di rischio di credito trend di lungo periodo ha anticipato di circa 10 anni

che si è realizzato negli anni precedenti la crisi. l’impennata dei defaults.

8

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaEffetti sistemici dell’eccesso di credito

La funzione del credito resta allocativa fino a quando consente:

§ alle imprese di acquisire fattori produttivi che saranno ripagati da redditività marginale;

§ agli individui di acquistare beni in anticipo rispetto ai tempi di formazione del risparmio.

ALLOCAZIONE

Oltre questo livello, l’ulteriore iniezione di credito porta le banche a finanziare

investimenti a redditività marginale progressivamente più bassa e investimenti di

privati con ridotte prospettive di risparmio, arrivando spesso a coprire acquisti di beni

di consumo a rilascio di utilità molto veloce.

In questa fase, l’aumento dei volumi di credito sembra ancora operare a sostegno del

REDISTRIBUZIONE

ciclo economico, ma, la scarsa capacità di rimborso dei nuovi debiti implica già un

trasferimento di ricchezza, dagli azionisti delle banche verso i segmenti meno efficienti

del sistema: un effetto che emergerà nel tempo, con il progressivo aumento delle

insolvenze.

Questa ulteriore espansione del credito assume quindi una valenza redistributiva che va

ritenuta impropria, in quanto promuove investimenti a redditività bassa e stimola gli agenti ad

adottare modelli di consumo non sostenibili nel lungo termine.

9

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaERES INDUSTRY SEMINAR

L’impatto della valorizzazione degli immobili sul de-risking delle banche

Rischio, capitale e costo del funding

10Banks must be allowed to fail

Contribution by Danièle Nouy, Chair of the Supervisory Board of the ECB,

for Handelsblatt conference brochure, 5 September 2017

«… in a market economy, companies fail from time to time – that is as true for banks as it is

for any other business».

«Companies that fail exit the market and make room for those that are more efficient, more

innovative and that serve customers’ needs better.»

«During the financial crisis, the market mechanisms did not work well. (…) Today, we have a

European framework to resolve failing banks in an orderly manner and avoid disrupting the

financial system. At the core of this framework is the “bail-in”, which requires banks’

shareholders and creditors to bear the costs when a bank fails. They earn the returns in good

times; they also have to accept the losses in bad times.

This protects taxpayers and exerts market discipline.

Banks must be aware that they might actually fail, so they should behave more responsibly

and manage their risks more effectively.

Likewise, investors must be aware that they might lose their money, so they should invest it

cautiously. In particular, retail investors should not invest in instruments that could substantially

endanger their financial position.»

11

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaModeling del rischio di insolvenza

Secondo lo schema base di R. Merton, il default del debitore si realizza nel momento in cui il valore

del suo Attivo Totale risulta inferiore all’ammontare del debito.

Al verificarsi di questa condizione, il debitore non trova più conveniente adempiere alle obbligazioni

assunte verso i creditori.

Mezzi

propri Default

point

La Probabilità di default Valore

a n mesi è la probabilità che, dell’Attivo

in n mesi, il valore dell’attivo si porti Debito

sotto il default point.

12

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaRiduzione del rischio di insolvenza Apporto di fondi propri

E

Default

Una struttura del point

TAV

capitale che riveli

E un elevato rischio D

Default

point di insolvenza può

TAV essere corretta

D attraverso:

Riduzione dei rischi

E Default

point

TAV

D

13

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaRischio di insolvenza e costo dei fondi

Campione di banche italiane omogenee per classe dimensionale e modello di business

Solvency-score1 e Total Capital Ratio Solvency-score1 e funding spread

30,0% 30

Q1 Q2

(rapporto con media del campione)

25,0% 25

funding spread

20,0% 20

Total Capital Ratio

Q1 Q2

15,0% 15

10,0% 10

R² = 0,0527

5,0% 5

0,0% -

- 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0 - 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0

Solvency score (Dt = 1y) Solvency score (Dt = 1y)

La pendenza positiva della retta di regressione Le unità con Solvency-score prossimo all’unità,

segnala una certa sensibilità del Solvency-score al quando sono lette dal mercato in chiave

grado di patrimonializzazione della banca. Si tratta idiosincratica (condizione tipica di un contesto in cui

tuttavia di un legame debole, evidenziato da un R- il mercato esercita una reale azione di disciplina),

quadro molto basso (0,0527) e dal numero non tendono a pagare un funding spread nullo o

trascurabile di unità che, pur rispettando la soglia comunque molto basso. Spread significativamente

regolamentare di TCR, contribuiscono a popolare il superiori alla media sono invece richiesti alle unità

primo quartile della distribuzione degli scores. che si collocano nel primo quartile della

distribuzione degli scores .

14

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

1 Calcolato

Aldo Letizia mediante approccio à la Merton su dati di bilancio

2016ERES INDUSTRY SEMINAR

L’impatto della valorizzazione degli immobili sul de-risking delle banche

La corretta valutazione degli attivi

nel framework di vigilanza prudenziale

15Il framework di credit risk management dopo la crisi (1/2)

Punta ad ottenere la corretta determinazione di due grandezze:

Capitale Valutazione

assorbito degli attivi

Punta ad ottenere Punta ad ottenere

la corretta determinazione dei la corretta determinazione dei

Fondi Propri Fondi Propri

NECESSARI DISPONIBILI

Il giudizio di adeguatezza patrimoniale si fonda sul corretto dimensionamento

di entrambe le grandezze.

16

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaIl framework di credit risk management dopo la crisi (2/2)

Prima della crisi … Dopo la crisi …

Rafforzamento dei criteri

Criteri uniformi per la determinazione del

per la determinazione del

capitale a rischio capitale a rischio

Criteri uniformi per la

valutazione degli attivi

17

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaNormativa recente e nuovi indirizzi in tema di valutazione dei crediti

Verifica del monitoraggio del credito da parte della Funzione Risk Management

- 15 agg.to della Circolare Banca d’Italia n. 263, Luglio 2013

Revisione dei criteri di determinazione dei risk weights per il calcolo del requisiti

patrimoniali nell’ambito del metodo standardizzato

- Revision to the Standardised Approach for credit risk, Second Consultative Document, Basel Committee on

Banking Supervision, Dicembre 2015

Revisione dei criteri di determinazione dell’impairment.

- International Financial Reporting Standard 9, in vigore dal Gennaio 2018.

Linee guida BCE per la gestione dei crediti deteriorati (NPL)

Guidance to banks on non-performing loans, BCE, Marzo 2017.

Linee Guida per le banche Less Significant italiane in materia di gestione di crediti

deteriorati

Documento di consultazione, Banca d’Italia, Settembre 2017.

18

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaI controlli di secondo livello sul credito

La funzione risk management verifica il corretto svolgimento delle attività di

monitoraggio andamentale sulle esposizioni creditizie.

• Valuta la coerenza delle classificazioni, la congruità degli accantonamenti, l’adeguatezza del

processo di recupero, l’operato delle unità operative di recupero crediti.

• Assicura la corretta classificazione delle esposizioni deteriorate e la corretta valutazione del grado

di irrecuperabilità del credito deteriorato.

• Verifica la presenza di valori aggiornati di perizia delle garanzie, la registrazione nelle procedure

automatiche di tutte le informazioni necessarie per la valutazione dei crediti, le stime dei tempi di

recupero e i tassi di attualizzazione utilizzati, la tracciabilità del processo di recupero.

“Nel caso di valutazioni discordanti, si applicano le valutazioni formulate dalla

funzione di controllo dei rischi”

Banca d’Italia, Circolare n. 285, Parte Prima, IV.3.43

19

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo Letizia

19La congruità delle valutazioni dei crediti

La funzione di controllo dei rischi “… verifica il corretto svolgimento del monitoraggio

andamentale sulle singole esposizioni creditizie”.

Banca d’Italia, Circolare n. 285, Parte Prima, IV.3.43

Nella normativa di vigilanza, si individuano due obiettivi principali:

Assicurare la consistenza delle valutazione dei crediti

A questo puntano le verifiche su:

§ congruità degli accantonamenti,

§ aggiornamento delle perizie,

§ coerenza delle classificazione,

§ grado di irrecuperabilità del credito deteriorato,

§ …

Migliorare l’informazione in circolo nel processo del credito

A questo puntano le verifiche su:

§ adeguatezza del processo di recupero,

§ tracciabilità del processo di recupero,

§ corretta classificazione delle esposizioni deteriorate,

§ tempi di recupero,

§ …

20

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo Letizia

20Nuovi risk weights su prestiti garantiti da immobili: criteri generali

Ammontare del prestito

Un solo risk driver

Valore nominale del credito, al lordo di eventuali svalutazioni.

LTV =

Valore dell’immobile

Stabilito con criteri di prudenza da perizia indipendente.

Se esiste un valore di mercato, non può superare tale valore.

Può essere aggiustato al ribasso, ma non può salire oltre la stima iniziale.

I regolatori nazionali forniscono indirizzi sulle modalità di stima degli immobili.

Condizioni per l’ammissione alla ponderazione di favore:

Immobili completati Valutazione prudente Tempi di realizzo ragionevoli

ENTRY GATE

Ipoteca di primo grado o la banca detiene l’intera sequenza di ipoteche

Test di capacità di rimborso superato Processo di valutazione documentato

Se l’entry-gate non è superato, RW = MAX(100%; RWcontroparte)

21

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaPrestiti garantiti da immobili ad uso residenziale

(Regola generale)

LTV < 0,4 0,4 < LTV ≤ 0,6 0,6 < LTV ≤ 0,8 0,8 < LTV ≤ 0,9 0,9 < LTV ≤ 1,0 LTV > 1,0

RW 25% 30% 35% 45% 55% RW controparte

Si applica nei casi in cui: (i) siano rispettate le condizioni di ingresso (entry gate), (ii) la prospettiva di

rimborso del prestito risulta indipendente dai flussi di cassa generati dall’immobile.

Se l’entry-gate non è superato, RW = MAX(100%; RWcontroparte).

Il requisito è sensibile alla dinamcia del LTV che declina con l’ammortamento del prestito.

Esempio:

LTV iniziale = 85% RW corrente

Ammortamento in 20 anni LTV RW nuovo SA

Durata residua

22

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaIFRS 9: obiettivo chiave del nuovo Standard

«… resolving the weakness identified during the financial crisis that credit loss recognition was

too little, too late».

BCBS – Guidance on credit risk and accounting for expected credit loss – p.3

La norma punta essenzialmente ad anticipare gli accantonamenti in modo da ottenere:

Maggiore consistenza delle valutazioni degli attivi finanziari in bilancio.

L’incertezza sull’effettivo valore dei crediti può mascherare casi di shortfall di capitale e riduce la

significatività e la confrontabilità degli indicatori di adeguatezza patrimoniale della banca.

Estensione dell’intervallo di costituzione dei fondi.

Una tempestiva correzione del valore dei crediti diluisce l’erosione del capitale e consente alle

banche di correggere tempestivamente la propria struttura dei rischi.

23

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaExpected Credit Loss (2/3)

Svolgendo e semplificando la formula precedente si perviene ad una modalità più semplice di

calcolo degli expected cash shortfalls che sono ottenuti come differenza i flussi contrattuali

non incassati e i recuperi relativi ai default registrati nei vari periodi.

Mancati flussi Recuperi

contrattuali (in caso di

"attesi" default)

t1 C1 p̂1 R1 p1

p̂2 p2

n

Ci × pˆ i - Ri × pi

t2 C2 R2 ECL = å

- i =1 (1 + EIR)ti

t3 C3 p̂3 R3 p3

… ... … ...

tn Cn p̂n Rn pn

24

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

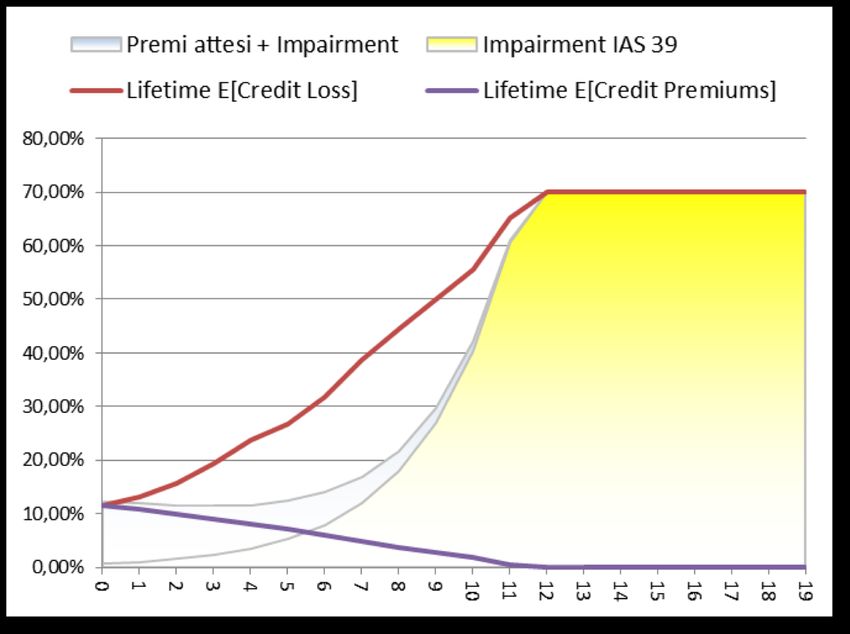

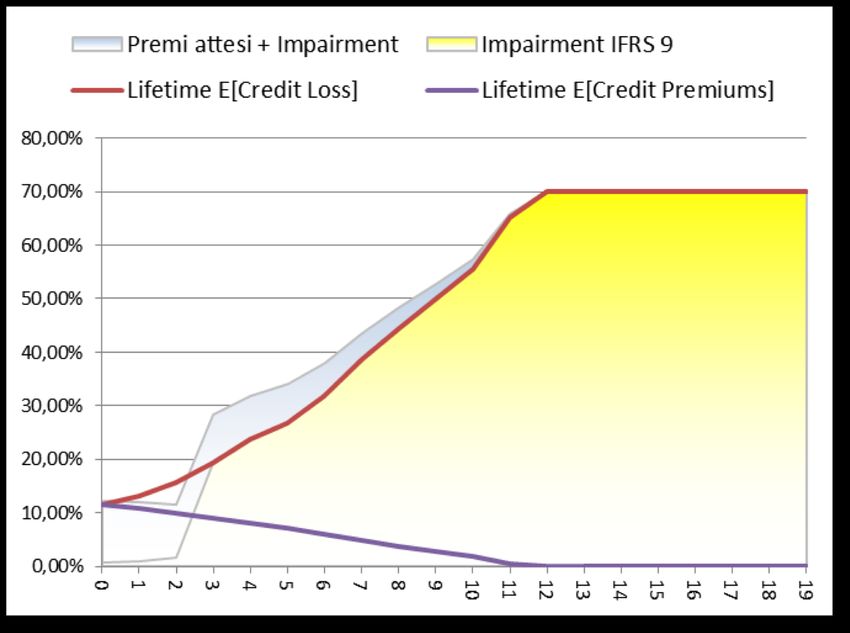

Aldo LetiziaIl costo ammortizzato: IAS 39 – IFRS 9

L’esposizione al costo ammortizzato punta a rendere il valore del credito in bilancio insensibile alle

oscillazioni dei tassi di interesse, mantenendolo pienamente sensibile alle sole oscillazioni della ECL.

Esempio : PRESTITO AMORTINZING a 20 anni (ingresso a sofferenze al 12º anno)

Unsecured; PD 1y = 1%; Transizione = AVG 1y Moody’s Corporate; LGD = 70%.

IAS 39 IFRS 9

Copertura ECL > 100%

Shortfall

Il credito è svalutato in misura significativa dopo la Il credito è svalutato al primo aumento significativo della

migrazione nelle classi di maggior rischio. L’ECL resta lifetime PD. I fondi sono costituiti con gradualità, ma le

parzialmente scoperta. I fondi sono costituiti in un modalità di calcolo dell’impairment portano ad un

tempo ristretto. eccesso di copertura della ECL.

25

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo LetiziaLGD prospettica multi-periodale

Le stime di recupero vanno formulate alle varie cash-flow dates.

E[LGD]1 E[LGD]2 E[LGD]3 E[LGD]n Cash flow dates

t0= Valutazione

F1 F2 F3 … Fn

Tra gli elementi che più influiscono sull’ammontare della LGD prospettica rientrano:

I valori attesi delle garanzie finanziarie.

La dinamica attesa delle valutazioni immobiliari.

Il Loan To Value alle varie cash flows dates.

Le previsioni di spese.

La durata prevista delle procedure di recupero.

26

ERES INDUSTRY SEMINAR - L’impatto della valorizzazione degli immobili sul de-risking delle banche

Aldo Letizia

26ERES INDUSTRY SEMINAR

L’impatto della valorizzazione degli immobili sul de-risking delle banche

Conclusioni

Aldo LETIZIA

aldo.letizia@bpp.it

http://ssrn.com/author=933482

27Puoi anche leggere