Previsioni di Mercato Raiffeisen - di Raiffeisen Capital Management* per Cassa Raiffeisen di Brunico

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Previsioni di Mercato Raiffeisen

di Raiffeisen Capital Management* per Cassa Raiffeisen di Brunico

Marzo 2023

Le azioni tengono testa all’aumento delle aspettative sui tassi

d‘interesse

Le ultime settimane sono state caratterizzate da un aumento delle aspettative sui tassi d’interesse. Dopo essere

rimaste stabili a fine autunno e anche a inizio anno, a febbraio sono stati scontati ulteriori rialzi dei tassi sia negli

USA che nell’euro-zona. La portata di questo sviluppo è stata decisamente significativa: in entrambe le aree

economiche i tassi d’interesse del mercato monetario attesi tra dodici mesi sono superiori di un punto percentuale

rispetto a gennaio. Le origini di questa evoluzione sono da ricercare in un andamento economico sorprendentemente

robusto. Dall'inizio dell'anno le aspettative di crescita per l'Europa e gli USA sono state continuamente riviste al rialzo

e il mercato del lavoro risulta solido, motivo per il quale l'inflazione sta scendendo più lentamente di quanto in molti

avessero sperato. I titoli azionari riescono a beneficiare di questa situazione maggiormente rispetto ai titoli

obbligazionari. I primi sono riusciti a guadagnare leggermente a febbraio nonostante l’opposizione dal fronte dei

tassi, mentre i titoli di debito hanno di nuovo ceduto i guadagni accumulati da inizio anno.

Questo è sorprendente, in quanto la correlazione tra azioni e obbligazioni continua a essere abbastanza alta. Che

le azioni possano comunque registrare performance positive in un contesto di tassi d'interesse in aumento è dovuto

al fatto che l'aumento dei tassi pesa sul mercato azionario in generale, ma alcune società e certi settori traggono

vantaggio dai tassi d'interesse più alti. Le banche riescono, per esempio, ad adeguare i tassi d’interesse sui prestiti

più velocemente rispetto ai tassi sui depositi, il che porta a un aumento degli interessi attivi. Il fatto che le azioni

bancarie europee siano riuscite a registrare forti guadagni dall'inizio dell'anno non è quindi sorprendente. E se si

tiene conto del fatto che il settore finanziario è il più grande all’interno del mercato azionario europeo e che il peso

dei titoli finanziari negli USA è nettamente inferiore, si spiega parte dell’outperformance dell'Europa rispetto agli

USA. Il recente rialzo dei mercati azionari e l’andamento relativamente migliore dell'Europa non si è ancora esaurito

ed infatti acquistiamo ulteriori azioni privilegiando i titoli europei.

Kurt Schappelwein

(Head of Multi Asset Strategies)

*Per Raiffeisen Capital Management si intende Raiffeisen Kapitalanlage GmbH. pagina | 1

Asset Allocation Tattica (TAA) Le azioni adesso sono sovrappesate, con un maggiore focus regionale sull'Europa. I titoli del mercato monetario (o le obbligazioni a breve scadenza) sono sottopesati, il posizionamento sulle obbligazioni (scadenze lunghe) al momento è neutrale. I motivi principali del leggero sovrappeso sulle azioni sono il miglioramento dei dati economici e il pericolo, per il momento scongiurato, di una recessione, i risultati aziendali finora solidi (soprattutto in Europa) e le revisioni sugli utili meno negative, i posizionamenti ancora prudenti e il trend al ribasso superato a livello tecnico. Secondo noi, anche le obbligazioni sono positive nel medio termine, tuttavia, la conclusione del ciclo di rialzo dei tassi si è spostato un po più in avanti nel tempo. Macro La fine a sorpresa della politica “Covid zero” in Cina, con i primi allentamenti da metà dicembre e l’improvvisa apertura dell'economia cinese dall'inizio di gennaio stanno producendo effetti. Dopo che gli indicatori anticipatori degli indici dei direttori d’acquisto si erano in un primo momento stabilizzati per i mercati emergenti globali nel complesso e dopo anche per la Cina, c’è stata poi una svolta impressionante. Gli ultimi dati PMI* non solo sono aumentati significativamente, ma sono anche chiaramente al di sopra della soglia di espansione dei 50 punti e segnalano una corrispondente spinta alla crescita con impulsi anche per la congiuntura globale. * L’indice dei direttori di acquisto del settore manifatturiero (PMI) indica lo sviluppo della produzione industriale in USA. Un valore di 50 Punti è considerato neutrale, un valore superiore a 50 Punti anticipa un aumento della produzione industriale e un valore inferiore ai 50 Punti indica una diminuzione della produzione industriale. Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2023 pagina | 2

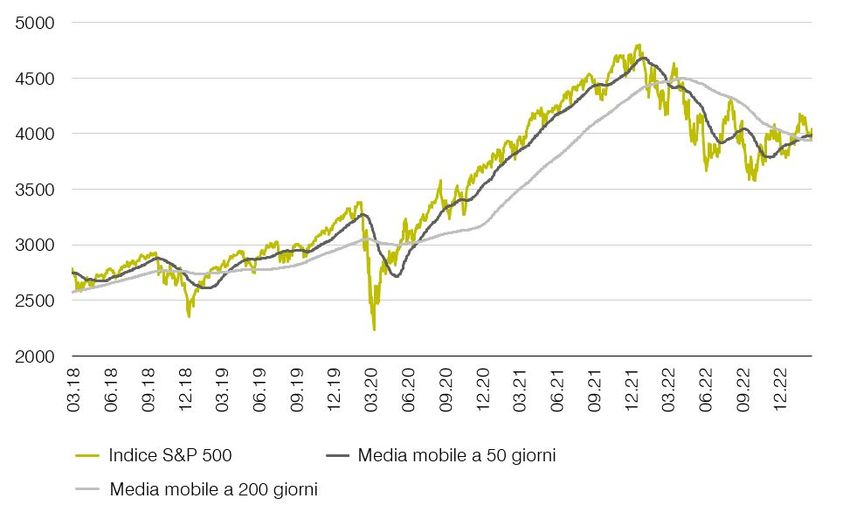

Asset Allocation Tattica (TAA) Micro La stagione degli utili del quarto trimestre 2022 è stata solida negli USA e in Europa nettamente migliore del previsto. Di conseguenza, le revisioni degli utili, ad eccezione della regione del Pacifico, hanno avuto una svolta al rialzo a livello globale e attualmente sono addirittura in territorio positivo in Europa. Le previsioni ipotizzano una crescita negativa degli utili negli USA nei prossimi due trimestri; a partire dal 3° trimestre del 2023 ci dovrebbe di nuovo essere un miglioramento. Mentre negli USA si prevede una crescita degli utili leggermente negativa per tutto il 2022, le aspettative per l'Europa restano finora leggermente positive. Sentiment e analisi tecnica L'indice azionario S&P500 è interessante dal punto di vista tecnico. A differenza dell'indice anticipatore EuroStoxx 50, l'S&P500 è riuscito solo di recente a rompere la tendenza al ribasso del 2022, seguita da un "golden cross", quando la media mobile a 50 giorni taglia la media mobile a 200 giorni dal basso verso l'alto. Questa conferma tecnica è stata seguita da un consolidamento che ha riportato l'indice di mercato sulla linea della media mobile a 200 giorni. Fin qui, tutto da manuale. Ora questa media mobile (in precedenza resistenza, ora supporto) dovrebbe tenere e l'indice ampliare il nuovo trend al rialzo. Azioni: Posizionamento Negli USA continuiamo ad essere sottopesati sul mercato in generale per motivi di valutazione. In Europa deteniamo numerose posizioni, risultiamo sovrappesati in Germania e UK e sottopesati in Italia e Francia. Nel complesso restiamo leggermente sovrappesati in questa regione. Restiamo cauti sul Giappone, ma riteniamo che Australia e Singapore potrebbero beneficiare della riapertura dell'economia cinese. Per lo stesso motivo siamo sovrappesati in Cina, mentre gli ultimi dati macro provenienti da Corea del Sud e Taiwan non sono riusciti a convincerci. A livello settoriale restiamo sovrappesati sulle banche europee. Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2023 pagina | 3

Asset Allocation Tattica (TAA) Obbligazioni: Posizionamento Il principale sovrappeso è dato dalle obbligazioni societarie (investment grade e high yield). Allo stesso tempo, assumiamo una modesta posizione di duration lunga. I titoli di Stato in euro continuano a essere fortemente sottopesati. Questo sottopeso riguarda in prima linea i titoli di Stato di Francia e Germania. I titoli di Stato italiani, invece, sono sovrappesati. Nella categoria dei titoli di Stato globali i titoli di Stato canadesi risultano sottopesati. I titoli di Stato USA sono sovrappesati. La liquidità è moderatamente sottopesata. Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2023 pagina | 4

Asset Allocation Strategica (SAA) Azioni Abbiamo sfruttato la debolezza del mercato azionario dell’anno scorso per fare ulteriori acquisti in più fasi e ottenere una maggiore esposizione verso le azioni. Dopo la forte performance delle azioni in euro, queste hanno raggiunto un nuovo massimo storico se si considerano i dividendi netti, a fine febbraio abbiamo effettuato prese di profitto sulle azioni in euro. Titoli di Stato L'anno scorso abbiamo anche effettuato ulteriori acquisti di titoli di Stato in più fasi. Dopo l'incremento opportuno di obbligazioni australiane a metà giugno, a ottobre 2022, e recentemente anche a fine febbraio 2023, abbiamo aumentato l’esposizione al rischio di tasso d'interesse dei titoli di Stato europei. In questo modo, puntiamo a un contributo neutrale in termini di rischio di tasso d'interesse. Obbligazioni societarie e dei mercati emergenti L'ultima variazione significativa nell’ambito degli spread è stato un incremento delle obbligazioni high yield a inizio luglio 2022 e dei titoli di Stato italiani nel secondo e quarto trimestre del 2022. Per contro, abbiamo effettuato prese di profitto sulle valute dei mercati emergenti in diversi momenti. Di recente abbiamo lievemente ridotto anche le obbligazioni high yield. Asset reali Durante il primo semestre del 2022 abbiamo sfruttato la forte performance degli asset sensibili all'inflazione (obbligazioni indicizzate all’inflazione con copertura della durata, materie prime cicliche, azioni e valute sensibili all'inflazione) per ridurre la posizione. Facendo così, la posizione relativa a questo tema è stata ridotta al di sotto della media. Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2023 pagina | 5

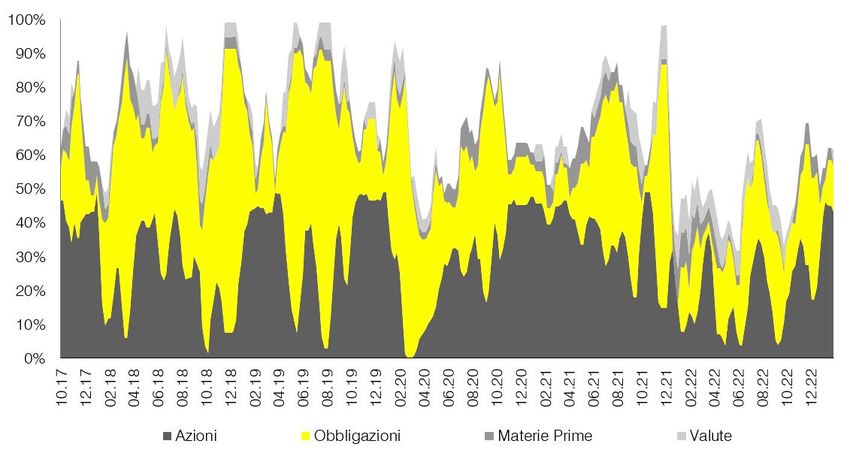

Asset Allocation Comportamentale (BAA)

Sulla scia dell’impulso del rally di gennaio, all'inizio del mese, dai

livelli già elevati, sono state incrementate le azioni e sono state

ridotte solo verso la fine del mese a favore del dollaro USA in

rialzo.

Questo mese, nonostante la performance chiaramente negativa

di questi mercati, le obbligazioni hanno avuto solo un ruolo

secondario nella strategia, a causa della loro continua bassa

ponderazione. Le materie prime sono state completamente

eliminate.

Le perdite delle obbligazioni sono state dunque contenute, ma

le materie prime e le azioni globali hanno portato a perdite

significative, che i guadagni delle azioni europee non sono riuscite

a compensare.

Analisi di Mercato

L'attuale ponderazione si riferisce all'Asset Allocatin Tattica (strutturazione del portafoglio) e riflette

le nostro stime relativamente al portafoglio modello.

Obbligazioni

Germania sottopeso

Europa (ex Germania) fortemente sottopeso

Italia fortemente sovrappeso

Obbligazioni high yield fortemente sovrappeso

Emerging Markets neutrale

Obbligazioni globali neutrale

Azioni

Europa sovrappeso

USA leggero sovrappeso

Area Pacifico (ex Giappone) leggero sovrappeso

Emerging Markets leggero sovrappeso

Europa dell'est / Russia neutrale

Valute & Materie Prime

EUR/USD =

EUR/JPY ↑

Oro =

Dati al 07.03.2023

Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2023 pagina | 6Il presente documento è stato redatto e realizzato da Raiffeisen Kapitalanlage-Gesellschaft m.b.H., Vienna, Austria (“Raiffeisen Capital Management” ovvero

“Raiffeisen KAG”). Le informazioni in esso riportate, nonostante la cura posta nelle ricerche, sono destinate esclusivamente a scopi di informazione senza

alcun impegno. Esse si basano sullo stato della conoscenza delle persone incaricate della stesura al momento della loro elaborazione e possono essere in

qualsiasi momento e senza ulteriore preavviso modificate da Raiffeisen KAG. È esclusa qualsiasi responsabilità di Raiffeisen KAG in relazione al presente

documento ed alla presentazione verbale basata sullo stesso, in particolar modo per quanto riguarda l’attualità, la veridicità o la completezza delle informazioni

messe a disposizione ovvero delle fonti, nonché per quanto riguarda l’avverarsi delle previsioni in esso espresse. Allo stesso modo, eventuali previsioni ovvero

simulazioni riportate sulla base di andamenti registrati in passato non costituiscono un indicatore affidabile per gli andamenti futuri. Si ricorda inoltre che, nel

caso di prodotti espressi in valute straniere, il rendimento può aumentare o diminuire anche in seguito alle oscillazioni del cambio. Il contenuto del presente

documento non rappresenta un’offerta, né una proposta di acquisto o di vendita, né un’analisi degli investimenti. In particolare, esso non può sostituire la

consulenza di investimento personalizzata né qualsiasi altro tipo di consulenza. Nel caso lei sia interessato ad un prodotto specifico, unitamente al suo

consulente, anche noi saremmo lieti di fornirle per questo prodotto, prima di qualsiasi sottoscrizione, il prospetto completo o le informazioni per l’investitore

previste in base alla sezione 21 della legge austriaca sui fondi d’investimento (AIFMG). Investimenti concreti non dovrebbero venir effettuati prima di un incontro

con il suo consulente e senza una discussione e analisi del prospetto completo o delle informazioni per l’investitore previste in base alla sezione 21 della legge

austriaca sui fondi d’investimento (AIFMG). Si ricorda espressamente che le operazioni di investimento in titoli possono essere accompagnate da rischi elevati

e che il loro trattamento fiscale dipende dalla situazione personale dell’investitore, oltre ad essere soggetto a modificazioni future. Raiffeisen KAG calcola la

performance sulla base del prezzo del fondo d'investimento pubblicato, utilizzando la metodologia OeKB. Nel calcolo del rendimento non sono presi in

considerazione costi individuali, come ad esempio oneri di transazione, commissione di vendita (0% massimo), commissione di rimborso (0% massimo), tasse

di deposito a carico dell’investitore nonché imposte. Tali costi ridurrebbero la performance se fossero inclusi. Per la commissione di sottoscrizione massima

o l'eventuale commissione di rimborso si rimanda alle informazioni chiave per la clientela (KID). Raiffeisen KAG calcola la performance del portafoglio con il

metodo del rendimento ponderato nel tempo ("time-weighted return", TWR) o del rendimento ponderato in denaro ("money-weighted return",MWR) [si prega

di fare riferimento ai dettagli specifici nella relativa sezione della presentazione] sulla base delle più recenti quotazioni di borsa, dei tassi di cambio e dei prezzi

di mercato, nonché dei sistemi informativi sui titoli. I risultati ottenuti in passato non consentono di trarre conclusioni sulla performance futura di un fondo

d'investimento o di un portafoglio. La performance viene indicata in percentuale (spese escluse), tenendo conto del reinvestimento dei dividendi. I prospetti

informativi pubblicati e le informazioni per gli investitori ai sensi dell'art. 21 della Legge austriaca sui gestori di fondi d’investimento alternativi (Alternative

Investmentfonds Manager-Gesetz, AIFMG), nonché i documenti contenenti le informazioni per il Cliente ovvero a partire dal 01/01/2023 il “Documento contenente

le informazioni chiave” dei fondi di Raiffeisen Kapitalanlage-Gesellschaft m.b.H. sono a disposizione sul sito www.rcm.at alla voce “Kurse und Dokumente” in

lingua tedesca (nel caso di alcuni fondi le informazioni per il Cliente/il Documento contenente le informazioni chiave sono inoltre disponibili in lingua inglese);

in caso di distribuzione di quote all’estero, gli stessi documenti sono a disposizione in lingua inglese (eventualmente in tedesco) o nella relativa lingua nazionale

sul sito www.rcm-international.com alla voce „Kurse und Dokumente“. Un riepilogo dei diritti dell’investitore è consultabile in lingua inglese e tedesca al seguente

link: https://www.rcm.at/corporategovernance. Preghiamo di tenere presente che Raiffeisen Kapitalanlage-Gesellschaft m.b.H. può revocare i provvedimenti

per la distribuzione dei certificati di partecipazione al di fuori del Paese domiciliatario Austria. La riproduzione di informazioni o di dati ed in particolare l’utilizzazione

di testi, parti di testi o di immagini contenuti nel presente documento è ammessa soltanto previo consenso di Raiffeisen KAG. Chiusura redazionale: 07.03.2023

pagina | 7Puoi anche leggere