Presentazione Servizio Aziende Swiss Life - Ribeiro Fabio - Specialista aziendale Swiss Life Locarno

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Presentazione Servizio Aziende Swiss Life Ribeiro Fabio – Specialista aziendale Swiss Life Locarno

Swiss Life in Svizzera

La previdenza è la nostra forza

3°

* I consulenti di Swiss Life hanno la certificazione Cicero. Cicero è il nuovo marchio per una consulenza assicurativa competente.

Un consulente in possesso della certificazione Cicero dispone di una solida formazione e provvede al suo perfezionamento continuo

nell'ambito di un sistema regolare.

2

La previdenza in Svizzera

La previdenza in Svizzera

Primo pilastro Secondo pilastro Terzo pilastro

La «base» della «Previdenza è vita» «Il futuro è vostro»

previdenza statale Previdenza professionale Previdenza privata

LPP/LFLP/ CC/CO/

AVS/AI/IPG OPP 3 LCA

Ordinanze LFLP

Garanzia del minimo Garanzia del tenore Fabbisogno

esistenziale di vita abituale supplementare

2a 2b sovra- 3a 3b

obbligatorio obbligatorio vincolato libero

Possibile influire

3

Previdenza per la vecchiaia in Europa

Composizione del reddito medio in età anziana

nei mercati europei selezionati

21% 17%

27% 28% 35% 24%

9%

40%

33%

27%

73% 72% 70%

Terzo pilastro: previdenza individuale

38% 43% 43%

Secondo pilastro: previdenza professionale

Primo pilastro: previdenza statale

FR IT DE UK NL CH

Fonti: National Statistics, Central Banks, governmental bodies, Allianz International Pensions

4

5

Il secondo pilastro ai sensi della LPP

Mantenere lo standard di vita Sfide

60%

Primo e secondo pilastro

1950 2030 Longevità e

fase di interessi bassi

6

Perché è una sfida? 7

La vostra previdenza professionale. 8

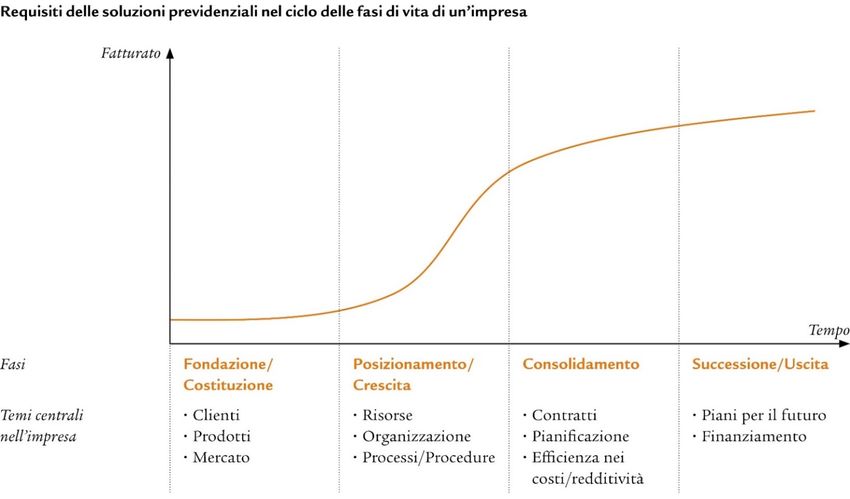

Ciclo di vita di un’azienda

Dove si trova la sua azienda?

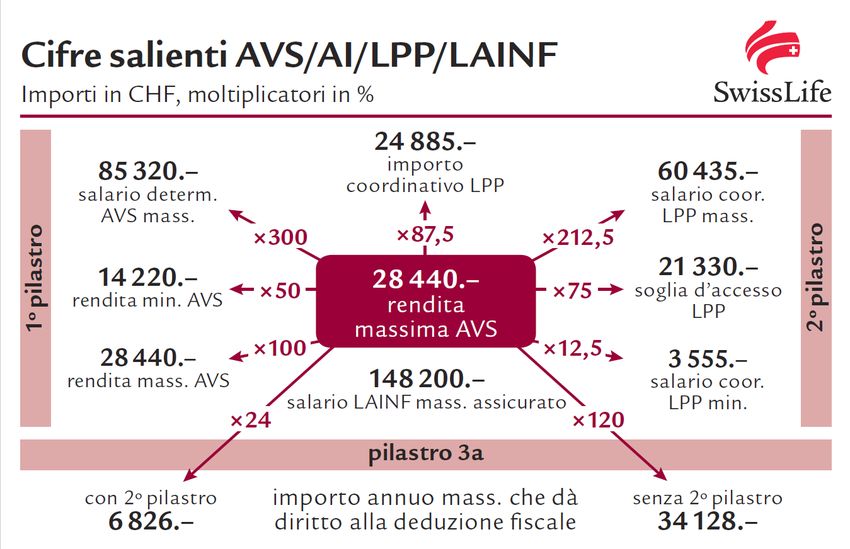

9Lacune nella previdenza in caso di redditi elevati

In caso di redditi rilevanti, l’assicurazione obbligatoria non può soddisfare

l’obiettivo di una prestazione pari al 60% dell’ultimo salario.

100%

Rendita di vecchiaia in % del salario annuo

90% Copertura in caso d’infortunio

80%

70%

60% Obiettivo previdenziale primo e secondo pilastro

50%

Fabbisogno previdenziale

40% supplementare

secondo e terzo pilastro

30%

20%

Salario annuo LPP max. Secondo pilastro (cassa pensioni)

10%

CHF 85 320

Primo pilastro (AVS)

0%

Salario annuo in CHF

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

100 000

110 000

120 000

130 000

140 000

150 000

160 000

170 000

180 000

190 000

200 000

210 000

220 000

230 000

240 000

250 000

10Legge a raffronto con il regolamento

Prestazioni d’invalidità

Prestazioni minime previste dalla LPP Prestazione secondo il regolamento

Rendita d’invalidità: Rendita d’invalidità:

6,8% dell’avere di vecchiaia della LPP all’inizio del diritto 40% salario conteggiabile,

con interesse, importo degli accrediti di vecchiaia fino almeno il minimo previsto dalla legge

all’età di pensionamento senza interessi

Esempio: Uomo, classe 1994 Esempio: Uomo, classe 1994

Reddito CHF 62 400 Reddito CHF 62 400

Rendita dell’AI completa CHF 12 755 Rendita dell’AI completa CHF 15 384

11Legge a raffronto con il regolamento:

confronto delle prestazioni

Prestazioni per i superstiti

Prestazioni minime previste dalla LPP Prestazione secondo il regolamento

Rendita per vedove/vedovi: Rendita per vedove/vedovi:

60% della rendita di vecchiaia/d’invalidità intera • 24% salario conteggiabile,

• deve provvedere al sostentamento di uno o più figli almeno il minimo previsto dalla legge

• o età superiore ai 45 anni e il matrimonio deve aver

durato almeno cinque anni Rendita per conviventi:

• altrimenti viene versata un’indennità unica pari • 24% salario conteggiabile,

all’ammontare di tre rendite annuali almeno il minimo previsto dalla legge

Esempio: Uomo, classe 1994 Esempio: Uomo, classe 1994

Reddito CHF 62 400 Reddito CHF 62 400

Rendita per vedove CHF 7 653 Rendita per vedove CHF 9 230

12Aliquota di conversione

L’aliquota di conversione del 6,8% è troppo elevata in considerazione dell’attuale

speranza di vita e comporta una ridistribuzione tra anziani e giovani

Aliquota di conversione Pensionamento a 65 anni

Percentuale con cui il capitale risparmiato viene Esempio:

convertito in una rendita annuale Avere di risparmio a 65 anni

Esempio: Avere di vecchiaia obbligatorio: CHF 250 000

Uomo, 65 anni Avere di vecchiaia sovraobbligatorio: CHF 200 000

Aliquota di conversione obbligatoria: 6,800% CHF 250 000 × 6,800% = CHF 17 000

Aliquota di conversione sovraobbligatoria: 5,0980%* CHF 200 000 × 5,0980% = CHF 10 196

Nel 2020, dal 2021 4,95% Rendita di vecchiaia annuale = CHF 27 196

L’ammontare dell’aliquota di conversione viene influenzato

• dalla legge (aliquota di conversione obbligatoria)

• dalla speranza di vita

• dal contesto dei tassi d’interesse e dal rendimento del mercato

13Il secondo pilastro: il vostro piano di

previdenza – Contributi di risparmio

Legge (LPP) Il vostro piano (individuale)

Contributo del datore di lavoro: 50% Contributo del datore di lavoro: ?%

18% ?%

15% ?%

10% ?%

7% ? %

25 35 45 55 65 25 35 45 55 65

Uomo Uomo

64 Età 64 Età

Donna anni anni anni anni Donna anni anni anni anni

anni anni

14Il risultato di un acquisto in cassa pensione…

• Famiglia di 2 persone e due figli

• Reddito imponibile cantone 91’000.-

• Reddito imponibile federale

81’000.-

• Sostanza familiare 230’000.-

• Capitale di previdenza attuale

proiettato a 65 anni 427’843.-

• Possibilità di acquisto in cassa

pensione 130’000.-

• Sfruttato già tutte le deduzioni

fiscali possibili (3a, spese, km,

ecc… )

15Il risultato di un acquisto in cassa pensione… 16

il nostro servizio….

- Amministrazione contratti in Ticino (Manno)

- Servizio alle persone assicurate a Locarno

. Informazione al personale

. Consulenze individuali

(pensionamento- prepensionamento - finanziamento casa -

coperture rischio e risparmio – risparmio fiscale ecc.

acquisto anni assicurativi)

17cosa vi proponiamo….

- Analisi piano situazione attuale

- Proposte di ottimizzazione

18Domande ? 19

Puoi anche leggere