NUOVI ASSETTI POLITICI. E I MERCATI? - LEA ZICCHINO PARTNER - PROMETEIA SPA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Nuovi assetti politici. E i mercati? Lea Zicchino Partner - Prometeia SpA

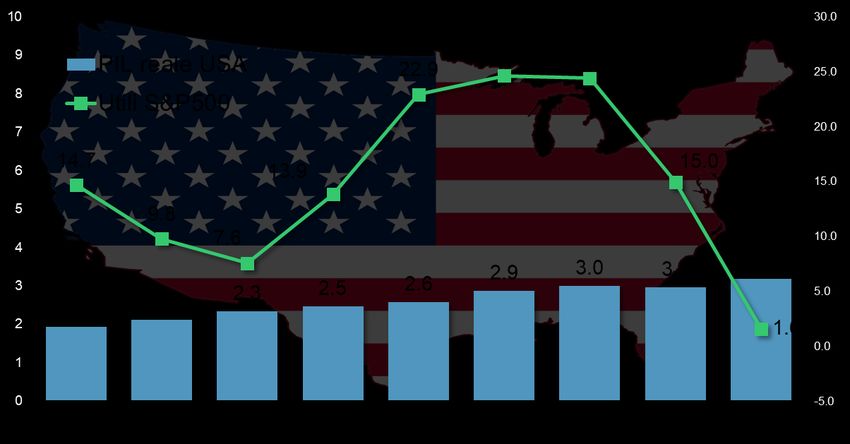

Cicli a confronto: la ripresa più debole per il PIL ma tra le migliori per il mercato azionario Durata delle fasi rialziste del PIL reale USA (dal 1960) Durata delle fasi rialziste dello S&P500 (dal 1960) Var.% cumulata dall’inizio del ciclo rialzista Var.% cumulata dall’inizio del ciclo rialzista Fine ciclo azionario Fase attuale Fase attuale Mesi dall’inizio del ciclo rialzista Mesi dall’inizio del ciclo rialzista Fonte: Thomson Reuters, elaborazioni Prometeia; dati trimestrali (PIL) e settimanali (S&P500) al 5/6/19 2

Ciclo azionario aiutato da tassi su livelli minimi a lungo, che hanno anche favorito flussi crescenti di buyback Tasso di policy USA (Fed Funds effettivo) Flussi annuali di Buyback per le società dello S&P500* Miliardi di dollari Per cento (Le aree in grigio rappresentano le fasi di recessione USA) Fonte: Thomson Reuters, elaborazioni Prometeia; dati mensili al 31/5/19 per il tasso di policy e annuali per i buyback al I-19 3 * Somme dei flussi trimestrali; per il 2019: annualizzazione del tasso di crescita trimestrale del I-19.

Le recessioni negli Stati Uniti: durata e cause (1969 – 1982) Recessione 1969-1970 Recessione 1973-1975 Recessione 1980-1982 (11 mesi) (16 mesi) (6+16 mesi) Indice (pre-crisi=100) Indice (pre-crisi=100) Indice (pre-crisi=100) % % % Cause: Restrizione monetaria e Cause: Shock di offerta – Aumento Cause: Politica Monetaria – Shock di fiscale (aumento dei tassi della Fed prezzo del petrolio. OPEC aumenta offerta. Aumento tassi dal 13.82% al 17.16%, dal 7.41% al 9.19%). prezzo del petrolio e impone embargo sulle crisi energetica dovuta alla rivoluzione in Iran esportazioni negli Stati Uniti. Nel ‘73-’74 (aumento prezzi materie prime e inflazione). crash del mercato azionario 4 Fonte: Thomson Reuters, Bureau of Economic Analysis, Bureau of Labor Statistics, elaborazioni Prometeia; dati medi trimestrali

Le recessioni negli Stati Uniti: durata e cause (1990 – 2009) Recessione 1990-1991 Recessione 2001 Recessione 2007-2009 (8 mesi) (8 mesi) (18 mesi) Indice (pre-crisi=100) Indice (pre-crisi=100) Indice (pre-crisi=100) % % % Cause: Deregolamentazione – Crisi Cause: Bolla azionaria. Scoppio della Cause: Deregolamentazione – Crisi finanziaria. Crisi S&L con fallimento di bolla dot.com (marzo 2000) favorito da Finanziaria/Credito. Effetti abolizione oltre 1000 istituti di credito. aumento dei tassi Glass-Steagall Act (1999), derivati OTC, mutui subprime. 5 Fonte: Thomson Reuters, Bureau of Economic Analysis, Bureau of Labor Statistics, elaborazioni Prometeia; dati medi trimestrali

Crisi petrolifera: si può ripetere? L’intensità di consumo di petrolio sta calando da decenni Intensità di consumo di petrolio Milioni di tonnellate annuali di equivalenti del petrolio per miliardi di u$ di PIL ‘17 Fonte: IMF, OECD, BP Statistical Review of World Energy June 2019 6

Politica monetaria restrittiva? Banche centrali attente anche ai mercati finanziari Tassi impliciti (al 10/6/19) Totale attivo delle Banche centrali: storia e proiezione* Fed Funds Per cento Euribor 3m Miliardi di u$ Per cento Fonte: Thomson Reuters, Federal Reserve, Banca Centrale Europea, elaborazioni Prometeia; dati al 10/6/19 7 * Proiezione in base all’ipotesi che la Fed termini la riduzione dell’attivo a ott-19 e che nell’UEM vengano rinnovate le scadenze delle TLTROII.

Crisi finanziaria? Non c’è una «bolla del credito» negli USA e il mercato azionario non sembra essere sopravvalutato Credit/GDP Gap USA* Price/earnings globale, corretto per il ciclo (Shiller)° In % del PIL Per cento Rapporto ‘18 (Le aree in grigio rappresentano le fasi di recessione USA) (Le aree in grigio rappresentano le fasi di recessione USA, UEM e Giappone) Fonte: Thomson Reuters, Federal Reserve, elaborazioni Prometeia; dati al 10/6/19 * Deviazione del Credito/PIL USA (total credit to private sector, fonte Federal Reserve) rispetto al trend, stimato in base ad un «one-sided» HP ffilter con = 400000. Dati trimestrali 8 al III-18. ° Rapporto tra il prezzo corrente e gli utili dei 10 anni precedenti; utili calcolati dividendo il prezzo per il price/earnings; indce DS-Market. Dati medi mensili.

Senza il settore tecnologico e finanziario il gap di performance tra i mercati azionari USA e UEM si riduce a un terzo Indici azionari: USA vs. UEM Indice (1/1/17=100) Fonte: Thomson Reuters, elaborazioni Prometeia; dati al 10/6/19 9 * Indici DS-Market calcolati escludendo dall’indice generale la performance dei settori pesata per la capitalizzazione di mercato.

Senza il settore tecnologico e finanziario il gap di performance tra i mercati azionari USA e UEM si riduce a un terzo Indici azionari: USA vs. UEM Indice (1/1/17=100) Fonte: Thomson Reuters, elaborazioni Prometeia; dati al 10/6/19 10 * Indici DS-Market calcolati escludendo dall’indice generale la performance dei settori pesata per la capitalizzazione di mercato.

Senza il settore tecnologico e finanziario il gap di performance tra i mercati azionari USA e UEM si riduce a un terzo Indici azionari: USA vs. UEM Indice (1/1/17=100) Fonte: Thomson Reuters, elaborazioni Prometeia; dati al 10/6/19 11 * Indici DS-Market calcolati escludendo dall’indice generale la performance dei settori pesata per la capitalizzazione di mercato.

Crisi finanziaria? Rischi dal settore corporate USA Peso del segmento BBB sull’indice corporate USA* Leva (Net debt/EBITDA)° Per cento Per cento ‘19 (Le aree in grigio rappresentano le fasi di recessione USA) Fonte: Thomson Reuters, elaborazioni Prometeia; dati mensili a mag-19 * Calcolato in base alla capitalizzazione di mercato degli indici. ° Leva (Net debt/EBITDA) degli indici azionari DS-Market, fonte Worldscope. 12

Crisi bancaria in Europa? Molto meno pressante la questione degli NPL, nonostante la pulizia dei bilanci sia ancora da completare NPE ratio lordo (%) < 2% NPL ratio lordo (% al 2018) 16 tra 2% e 3% tra 3% e 5% 14 tra 5% e 10% 12 >10% 10 8 6 4 2 0 2008 2010 2012 2014 2016 Q3'18 III-18 UEM IT Fonte: elaborazioni Prometeia su dati BCE, RSF 1/2019 e EBA 13

E i rischi legati all’ascesa dei populisti? 14

La guerra commerciale di Trump ha avuto effetti negativi soprattutto in Europa Commercio mondiale* Crescita del PIL reale UEM (Var.% media annua) Var.% annuale Fonte: Thomson Reuters, CPB, elaborazioni e dati previsionali Prometeia, Brief di mag-19; dati storici al 10/6/19 15 * Importazioni di merci a prezzi concatenate.

...ma i tagli alle tasse hanno dato un contributo alla crescita degli utili in USA Crescita del PIL reale e degli utili societari (var.% annuale) Tax Cuts and Jobs Act 16 Fonte: Thomson Reuters, Bloomberg, elaborazioni Prometeia, dati al 10/6/19

In Italia c’è un governo che si può definire populista e che ha determinato un aumento del rischio di credito Scomposizione dello spread BTP-Bund a 10 anni* Premio per il rischio di ridenominazione 20/11/18: bocciatura implicito nei CDS a 5 anni 327 ufficiale delle misure da parte della CE «Quanto CDS Spread»° 15/5/18: 261 1a bozza M5s-Lega 28 83 150 Punti base Punti base Fonte: Thomson Reuters, elaborazioni Prometeia; dati al 10/6/19 17 * Fattori di rischio calcolati come differenziale tra i CDS di Italia e Germania (ISDA2003 per "rischio politica fiscale" e ISDA2014-ISDA2003 per "rischio ridenominazione"). ° Differenza tra i CDS con protocollo ISDA2014 (che contempla la ridenominazione come «credit event») e quello ISDA2003 (che non lo contempla); CDS in dollari; media mobili a 5 giorni.

Un aumento dello spread avrebbe effetti fortemente negativi anche sul mercato azionario dell’Eurozona… Bund a 10 anni Previsione indici azionari (var. cumulata 2019-2022; avverso come differenziale cumulato) Scenario Scenario Per cento centrale avverso Italia 30% -23 p.p. UEM 46% -24 p.p. Spread BTP-Bund a 10 anni USA 36% -4 p.p. Punti base Fonte: elaborazioni e dati previsionali Prometeia, Brief mag-19; dati medi mensili Nota: scenario avverso ricavato con iDREAM 18

… ma poco probabile un ripetersi della crisi del debito sovrano Tasso governativo a 10 anni di Italia e Germania Previsione degli indici e Spread BTP-Bund obbligazionari governativi* (var.% dic/dic) Punti base Per cento Fonte: Thomson Reuters, elaborazioni e dati previsionali Prometeia, Rapporto di Previsione, Brief di mag-19; dati medi mensili; dati storici a apr-19 19 * Indici obbligazionari JP Morgan Total Return (All Maturities).

La volatilità può raddoppiare o triplicare dopo le vittorie populiste Indici azionari dei paesi interessati da Volatilità storica a 1 mese degli indici azionari dei vittorie populiste paesi interessati da vittorie populiste Per cento Per cento Per cento Giorni prima e dopo l’evento populista Giorni prima e dopo l’evento populista Fonte: Thomson Reuters, elaborazioni Prometeia; dati giornalieri al 6/6/19 20 Indici azionari DS-Market. Volatilità storica a 1 mese calcolata su rendimenti giornalieri

Senza recessione le fasi negative dei mercati azionari sono più rare e le perdite si recuperano più velocemente Crescita del PIL nominale e performance azionaria USA* Fasi di calo dello S&P 500 (dal 1950 a mag-19) (dal 1950 al 2018) Indice azionario (Var.% annuale) Var.% media cumulata PIL nominale USA (var.% annuale) Fonte: Thomson Reuters, elaborazioni Prometeia; dati al 10/6/19 21 * Performance azionaria calcolata come media di tutti i rendimenti annuali corrispondenti ai differenti range di crescita del PIL. Indice azionario DJ Industrial

Investimento in economia reale: esposizione degli investitori italiani molto modesta... Investimenti nell’economia reale italiana^ Composizione degli investimenti in (dati campionari, 2017) Miliardi di euro economia reale italiana In % degli asset Totale 1.6% Assic. 1.5% Casse Private 3.3% Fondi Pensione 0.6% Fonte: stime Prometeia su dati Ania, Ivass, Eiopa, dati di bilancio (^) Investimenti in Italia al netto dei titoli di emittenti finanziari. Per i fondi pensione preesistenti, campione rappresentativo di ca. 75% del mercato. Per le Assicurazioni, dati relativi agli investimenti di classe C a valori di mercato. Per i titoli in gestione diretta e in GP, stime sui primi 50 titoli in portafoglio. FIA degli enti previdenziali comprensivo del commitment 22 residuo; (*) stima dei titoli italiani non finanziari sottostanti i fondi comuni ;(°) PE, PD, Infrastrutturali

…nel confronto internazionale 10.2% Investimenti in Private Equity/Debt e infrastrutture dei fondi pensione e delle assicurazioni (% degli AuM) 9.7% 4.0% 4.3% 1.0% Investimenti nelle altre economie avanzate (% AuM) Assicurazioni 3.6 Fondi pensione 7.9 Fonte: elaborazioni Prometeia su dati Preqin 23

I margini di diffusione degli investimenti in economia reale sono elevati, soprattutto presso i fondi pensione Dispersione del peso degli investimenti in economia reale Fondi pensione per classe dimensionale (dati campionari, 2017) (in % dell’ANDP al 2017) # 4 10 16 14 241 Fonte: elaborazioni e stime Prometeia su dati Ania, Ivass, Eiopa, Covip e dati di bilancio 24 Per i fondi pensione preesistenti, campione rappresentativo di ca. 75% del mercato

Il potenziale in Italia al 2026 per private market e infrastrutture Potenziale per gli investimenti in economia reale italiana % asset Composizione % attraverso fondi comuni PE/PD e infrastrutturali al 2026 2026 (Miliardi di Euro) Esposizione 0.3% Attuale Convergenza EU 12x 2.8% Continentale Convergenza 3.5% Paesi Nordici Convergenza 31x 6.8% ITA Assicurazioni: investimenti di classe C. Previdenza comprende fondi pensione e casse 25 Fonte: stime e previsioni Prometeia su dati Preqin e bilanci enti istituzionali

Takeaway Difficile immaginare una crisi finanziaria a breve: quindi, nonostante il rallentamento dell’economia, il mercato azionario potrà avere ancora rendimenti positivi, anche se più modesti Più difficile ottenere rendimenti positivi sul mercato obbligazionario, tranne che con investimenti in titoli con più alto rischio di credito e per i quali si deve accettare una volatilità maggiore anche legata a eventi di natura politica Ci sono spazi per un maggiore coinvolgimento degli investitori istituzionali italiani nel finanziamento dell’economia reale 26

Puoi anche leggere