Economia o politica: che cosa guiderà i mercati finanziari - economiche? (1) Fine dell'emergenza per le politiche - Prometeia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Economia o politica: che cosa guiderà i mercati finanziari

(1) Fine dell’emergenza per le politiche

economiche?

Paolo Onofri

Vice Presidente Prometeia Advisor Sim

Sommario

• Le politiche monetarie non convenzionali stanno lentamente per terminare:

• tempi di aumento dei tassi,

• riduzione del portafoglio delle BC,

• senza far entrare in recessione gli Usa,

• senza fermare la ripresa europea.

• Le politiche fiscali al centro del palcoscenico:

• cambiare il segno della propria stance (funzione congiunturale)

• favorire l’aumento del tasso di crescita potenziale (funzione strutturale)

• Vincoli dai debiti pubblici (non solo Italia)

• Più enfasi su politiche strutturali, ma quale policy mix (stance fiscale/riforme)?

• Complicazioni di natura politica (Fiscal politics)

• Come si applica all’Italia tutto ciò?

2

Fine dell’emergenza per le politiche economiche?

Verso la normalizzazione dei tassi di politica monetaria

7 Principali tassi di interesse politica monetaria

6

5

4

3

2

1

%

0

dic-00 dic-04 dic-08 dic-12 dic-16 dic-20 dic-24

USA Giappone UEM UK

Fonte: previsioni Prometeia su dati Thomson Reuters 3

Fine dell’emergenza per le politiche economiche?

Quale normalità per i tassi di interesse a breve….

USA e UEM: tassi di policy e di mercato (valori medi) US libor 3 mesi reale

4

3

1992-2007 2017 2018 2020 2024 2

USA 1

Tasso fed fund obiettivo* 4.25 1.25 2.00 2.25 2.75 0

US libor 3 mesi 4.32 1.22 1.86 2.33 2.82 -1

US libor 3 mesi reale 1.66 -0.88 -0.24 0.49 1.30 -2

-3

UEM 1999-2007 92 96 00 04 08 12 16 20 24

Tasso refi * 4.00 0.00 0.00 0.50 1.75 4 Euribor 3 mesi reale

euribor 3 mesi 3.21 -0.33 -0.26 0.45 1.85 3

Euribor 3 mesi reale 1.11 -2.08 -1.84 -1.04 0.21 2

1

* fine periodo 0

US libor deflazionato con l'indice dei prezzi al consumo

-1

Euribor deflazionato con l'indice armonizzato dei prezzi al consumo

-2

-3

Fonte: Previsioni Prometeia su dati Thomson Reuters

99 01 03 05 07 09 11 13 15 17 19 21 23

4

Fine dell’emergenza per le politiche economiche?

…..e per i rendimenti decennali: più vicini ai livelli pre-crisi in Usa

USA e Germania: tassi di rendimento decennali nominali e reali

5

Fine dell’emergenza per le politiche economiche?

Potrebbe esserci una complicazione: la riduzione dell’attivo Fed…

USA: base monetaria

Ipotesi: M2 cresce a tassi pre-crisi per 10 anni (5.8% annuo)

Il moltiplicatore a fine periodo 2027 è pari a quello pre-crisi medio (8.3) 6

Fine dell’emergenza per le politiche economiche?

…e le implicazioni sui rendimenti a lungo termine

Tassi di rendimento decennali

7

Fine dell’emergenza per le politiche economiche?

La fine del roll-over consente una riduzione graduale degli attivi

Vita media dei titoli nel portafoglio della Fed Vita media dei titoli nel portafoglio della BCE

(17 maggio 2017, migliaia di mld dollari, in totale 4,250) per paese emittente (30 aprile 2017, mld euro)

Totale 1535.5

+ 10 anni 2.4

Sovranazionali 167.6

5 - 10 anni 0.36 Portogallo 27.1

Olanda 82.5

1 anno - 5 anni 1.20 Italia 255.3

Irlanda 20.8

91 giorni - 1 anno 0.23

Francia 293.7

1,5 tn $ entro 5 a

16 - 90 giorni 0.05 Finlandia 24.2

Spagna 182.5

15 giorni o meno 0.01 Germania 368.1

0 20 40 60 altri 113.1

quota % sul totale titoli 0 5 10

Fonte: Fed anni

Titoli acquistati dall’Eurosistema nel programma PSPP

Fonte: BCE

8

Fine dell’emergenza per le politiche economiche?

In sintesi, la politica monetaria dei prossimi anni

• Uscirà dalle politiche non convenzionali,

• Ridurrà progressivamente la stance espansiva;

• Più debiti pubblici nei portafogli privati…

• …ma gli attivi delle B.C. non torneranno ai livelli pre-crisi (più elevata

preferenza per la liquidità) e avranno tempi diversi tra Fed (più falco) e Bce

(più colomba).

• Sarà più simile a quella anni ‘60 e ‘70 (insegue l’inflazione, a distanza)

piuttosto che agli ‘80 (anticipa l’inflazione): i tassi nominali e reali saranno

inferiori a quelli medi del passato pre-crisi (più incognite note, ecc.)

• Potenzialmente più elevata volatilità: rinormalizzazione, sì, ma senza il ritorno

alla Grande Moderazione.

9

Fine dell’emergenza per le politiche economiche?

Il policy mix con la politica fiscale

• La politica fiscale aveva accompagnato l’espansione monetaria nella

fase più forte della crisi

• Quando la politica monetaria è entrata in territorio non convenzionale

quella fiscale ha agito in direzione opposta per rientrare dai disavanzi e

diminuire il rapporto D/Y

• In prospettiva, la PF diventerà il nuovo protagonista della politica

economica; in modo diverso in Usa e nell’Uem.

10Fine dell’emergenza per le politiche economiche?

USA: più spese per interessi e disavanzo primario strutturale in aumento

La politica di bilancio negli USA

6

4

2

0

-2

-4

% PIL

-6

-8

-10

-12

-14

1997 2000 2003 2006 2009 2012 2015 2018 2021 2024

comp.ciclica saldo primario aggiustato per il ciclo interessi saldo

Fonte: previsioni Prometeia su dati BEA e OCSE

11Fine dell’emergenza per le politiche economiche?

UEM: avanzi strutturali crescenti

La politica di bilancio nell’UEM

6

4

2

0

% PIL

-2

-4

-6

-8

1997 2000 2003 2006 2009 2012 2015 2018 2021 2024

comp. ciclica saldo primario aggiustato per il ciclo interessi saldo

Fonte: previsioni Prometeia su dati AMECO ed Eurostat

12Fine dell’emergenza per le politiche economiche?

Effetti opposti sull’accumulo di debito pubblico USA-UEM

Debito pubblico in % del PIL

USA UEM

140

120

Effetti sul tasso

100

di cambio €/$ ?

80

60

40

20

0

97 00 03 06 09 12 15 18 21 24

Fonte: previsioni Prometeia su dati BEA, OCSE, AMECO, Eurostat

13Fine dell’emergenza per le politiche economiche?

Meno sostegno dalla politica economica: più rischi rallentamento in USA

Prodotto interno lordo (valori medi di periodo, var.%)

USA UEM

Effetti sul tasso

di cambio €/$

dei livelli o dei

tassi di crescita?

Fonte: previsioni Prometeia su dati BEA Fonte: previsioni Prometeia su dati Eurostat

14Fine dell’emergenza per le politiche economiche?

Problemi meno pressanti per i BRIC, tranne Cina

Debito pubblico in % del PIL100

70

Cina 90

Brasile

60

80

50 70

60

40

50

30 40

20 30

20

10 10

0 0

2000 2004 2008 2012 2016 2020 2000 2004 2008 2012 2016 2020

90

India 60 Russia

80

70 50

60

40

50

40 30

30

20

20

10 10

0

0

2000 2004 2008 2012 2016 2020

2000 2004 2008 2012 2016 2020

Fonte: IMF Fiscal Monitor, April 2017

15Fine dell’emergenza per le politiche economiche?

La Cina rallenta, nessuno la sostituisce, ma l’elasticità del CM cresce

PIL – Cina Commercio mondiale

valori medi di periodo, var.% valori medi di periodo, var.%

Fonte: previsioni Prometeia su dati World Bank Fonte: previsioni Prometeia su dati nazionali, World Bank, OECD, IMF

16Fine dell’emergenza per le politiche economiche?

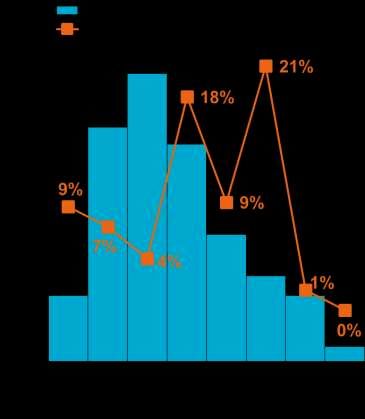

Anche in Italia?

• La politica di bilancio è da tempo protagonista con l’obiettivo di

stabilizzazione del debito o per avere mancato quell’obiettivo. 1.2

1.0

• Dopo la crisi dei debiti sovrani, dal 2014 ha assunto un assetto prima 0.8

neutrale poi leggermente espansivo: tra il 2014 e il 2017 l’impulso 0.6

0.4

espansivo netto ex-ante è stato dell’1,7 per cento del Pil (fig.); 0.2

0.0

2014 2015 2016 2017

• Nei prossimi anni dovrà riassumere un atteggiamento di cauto rientro del

rapporto debito/Pil, quindi…

• ….dopo la fase di riduzione dell’output gap, la demografia ci condannerà

a una crescita potenziale minore…

• ….salvo che la PF assuma effettivamente una qualificazione strutturale

17Fine dell’emergenza per le politiche economiche?

Avvio della riduzione di D/Y ma ancora lontana dal traguardo

Saldo di bilancio delle AP Debito pubblico

Fonte: previsioni Prometeia su dati Istat

18Fine dell’emergenza per le politiche economiche?

Crescita lenta e solo nel 2024 il livello pre-crisi del Pil sarà raggiunto

Prodotto interno lordo

Fonte: previsioni Prometeia su dati Istat

19Fine dell’emergenza per le politiche economiche?

La fiscal politics, ovvero l’economia politica del bilancio pubblico (1/2)

• Politiche strutturali: mercato dei beni e servizi, del lavoro e investimenti infrastrutture

• Investimenti infrastrutturali effetti di domanda quando effettivamente realizzati e di

offerta nel medio periodo. Ok.

• Altre riforme strutturali possono avere effetti a breve anche negativi sulla domanda e

richiedono tempi lunghi per esercitare effetti positivi sull’offerta

• Forward guidance per le riforme? Le autorità fiscali hanno credibilità sufficiente?

• Le riforme incontrano ostacoli codificati nell’analisi dell’economia politica:

• da esse qualcuno vince altri perdono;

• devono essere accompagnate da politiche di bilancio espansive per redistribuire

mentre le risorse crescono,

• oppure si accetta la redistribuzione quando siamo di fronte al disastro;

• i governi generalmente le affrontano a distanza sufficiente dalle elezioni

successive.

20Fine dell’emergenza per le politiche economiche?

La fiscal politics, ovvero l’economia politica del bilancio pubblico (2/2)

La situazione italiana:

• politiche distributive (distribuiscono risorse non prodotte e nessuno perde)

hanno dominato dopo gli anni ‘50 e ’60;

• politiche redistributive (distribuiscono risorse prodotte e qualcuno perde),

solo quando ci siamo trovati ai piedi del “baratro”;

Di recente:

• Abbiamo votato per l’ingovernabilità e i nostri rappresentanti stanno

coerentemente agendo,

• inoltre circola una voglia di politica redistributiva esogena senza bisogno

di voto parlamentare esplicito sull’argomento (tassa patrimoniale da

inflazione)

21Economia o politica: chi guiderà i mercati finanziari

(1) Fine della emergenza per le politiche economiche?

• A medio termine fine dell’emergenza per le politiche monetarie (BoJ a parte)

• Il testimone alle politiche di bilancio ma aiuto non adeguato:

• Negli Usa output gap e debito pubblico vincoli forti anche per Trump

• In Europa vincoli istituzionali e di sfiducia reciproca continuano a sussistere, ora meno

drammatici: una molteplicità di policy mix, senza di una stance fiscale dell’Unione

• In Italia l’assetto attuale leggermente espansivo incontrerà qualche difficoltà nei

prossimi anni.

• Sul piano strutturale sarà la politica il principale attore: tecnologia, demografia e la

conseguente stagnazione secolare non sono emergenze, ma lo diventeranno man mano che

scelte strategiche al riguardo tardano

• Italia: la legislatura che sta terminando, nonostante tutto, lascia emergere qualche tenue

accenno di strategia di politiche strutturali, ma per i prossimi anni, il futuro indecifrabile

rivela una emergenza politica tout court (la grande incognita nota)

22Economia o politica: che cosa guiderà i mercati finanziari

(2) Dalle Banche centrali all’economia reale

Lea Zicchino

Partner Prometeia SpACome è andata da giugno dello scorso anno:

I primi sei mesi…

Andamento dei mercati finanziari globali

Sugli azionari, valutazioni

23/6/16: 8/11/16: 4/11/16: depresse, soprattutto per gli

elezione Referendum

Indice total return (1/6/16=100)

Brexit indici bancari, ma le prospettive

Trump Italia

ancora molto incerte per il settore

finanziario insieme ad altri fattori

di incertezza potrebbero

mantenere elevata l’avversione al

rischio con effetti negativi sui

prezzi

Prospettive favorevoli per

l’obbligazionario corporate

fonte: Thomson Reuters, elaborazioni Prometeia; dati al 12/6/17

Nota: indici azionari DS-Markets, globali in dollari; indice obbligaz. corporate BofA/Merrill Lynch, all mats. 2Come è andata da giugno dello scorso anno:

…mercati azionari in forte ripresa dopo

elezioni Trump

Andamento dei mercati finanziari globali

23/6/16: 8/11/16: 4/11/16: +28.1%

elezione Referendum

Indice total return (1/6/16=100)

Brexit

Trump Italia

+18.5%

+2.9%

fonte: Thomson Reuters, elaborazioni Prometeia; dati al 12/6/17

Nota: indici azionari DS-Markets, globali in dollari; indice obbligaz. corporate BofA/Merrill Lynch, all mats. 3La bassa propensione al rischio fino a fine ottobre

ha continuato a mantenere i tassi molto bassi…

Andamento dei tassi risk-free 4/11/16:

Referendum I rendimenti sui risk-free non

23/6/16: 8/11/16: Italia dovrebbero scendere ancora,

Brexit elezione tranne che nelle fasi di risk-off,

Trump

difficili da prevedere

Per cento

fonte: Thomson Reuters, elaborazioni Prometeia; dati al 12/6/17

4…portati in alto poi dall’ottimismo sulle

prospettive di crescita negli Usa dopo il voto

presidenziale

Andamento dei tassi risk-free 4/11/16:

Referendum

23/6/16: 8/11/16: Italia

Brexit elezione

Trump

+37 pb

Per cento

+12 pb

fonte: Thomson Reuters, elaborazioni Prometeia; dati al 12/6/17

5Alla risalita dei tassi di lungo termine si è accompagnata

anche una revisione dei tassi attesi a breve termine

Tassi governativi a medio lungo termine: Tassi impliciti sull’Euribor a 3 mesi

USA vs. Germania

Per cento

Per cento

fonte: Thomson Reuters, elaborazioni Prometeia; dati al 12/6/17

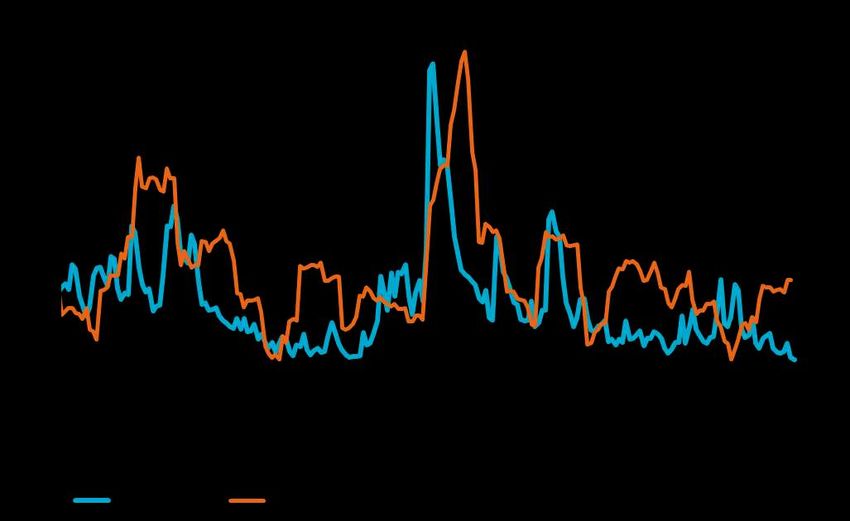

6Guardando avanti, politica monetaria USA:

meno aggressiva del consensus e delle stesse

previsioni del FOMC

Tassi di interesse USA: storia e previsioni Prometeia

Fed funds Tasso governativo a 10 anni

Per cento

Per cento

Fonte: Thomson Reuters, elaborazioni e dati previsionali Prometeia, Rapporto di Previsione, aggiornamento di mag-17;

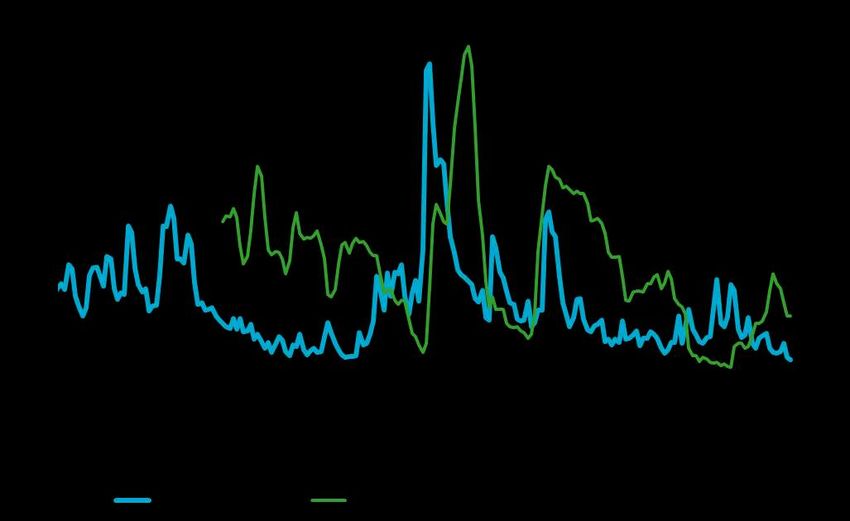

dati medi mensili, ultimo dato storico mag-17 7Tassi di interesse nell’UEM:

Le nostre previsioni

Tassi di interesse nell’UEM: storia e previsioni Prometeia

Euribor 3m Tassi governativi a 10 anni

Punti base

Per cento

Per cento

Fonte: Thomson Reuters, elaborazioni e dati previsionali Prometeia, Rapporto di Previsione, aggiornamento di mag-17;

dati medi mensili, ultimo dato storico mag-17 8Guardando avanti:

la risalita attesa dei tassi ha un rischio limitato di forte

correzione per il mercato azionario

Livello del tasso a 10 anni e performance azionaria nei 12m precedenti (dal 1980)

USA UEM

Frequenza (n° di mesi)

Frequenza (n° di mesi)

Livello tasso (per cento) Livello tasso (per cento)

fonte: Thomson Reuters, elaborazioni Prometeia; dati mensili all’1/6/17

9Cosa potrà continuare a sostenere i mercati azionari?

Nell’area euro ci sono state buone notizie dall’economia reale…

Mercato azionario e soprese economiche*

USA UEM

dati macro

superiori al

consensus

Indice di prezzo

Indice di prezzo

dati macro

inferiori al

Indice

Indice

consensus

fonte: Thomson Reuters, Citigroup, elaborazioni Prometeia; dati al 9/6/17

* Indici Citigroup; deviazione delle release macroeconomiche rispetto alla previsione di consenso, finestre rolling di tre mesi 10…che hanno determinato revisioni positive degli utili attesi…

Revisioni settimanali al rialzo degli utili societari

per i successivi 12 mesi*

Percentuale

Fonte: Thomson Reuters, elaborazioni Prometeia; dati al 12/6/17

* Indice calcolato come somma della percentuale delle società per le quali gli analisti hanno rivisto al rialzo le previsioni, rispetto al mese precedente, degli utili

e della metà della percentuale delle società per le quali gli analisti hanno lasciato le previsioni invariate.

11…non ancora pienamente «prezzati» dall’indice azionario italiano…

Sopra/sotto valutazione indici azionari Cash-flow gap

Per cento

Per cento

Fonte: Thomson Reuters, elaborazioni Prometeia, dati al 6/6/17

12…che insieme a quello UEM sembra avere prospettive migliori di

risalita dei prezzi

Price/earnings

USA UEM ITALIA

Price-to-book value

Dividend Yield

Nota: distribuzioni calcolate dal 1990

13Indici azionari UEM e Italia previsti ancora in salita per il 2017

Performance indici azionari YoY

La crescita del PIL in ogni area economica

favorirà una crescita degli utili

Performance

2017Q2-2016Q4 L’aumento del rendimento decennale sul

Treasury limiterà i guadagni dell’indice USA

La remunerazione del rischio richiesta dagli

investitori dovrebbe ridursi

Per cento

Fonte: Thomson Reuters, elaborazioni e dati previsionali Prometeia, Rapporto di Previsione, aggiornamento di mag-17;

dati medi trimestrali, ultimo dato storico mar-17 14Non ci sono più spazi per una discesa degli spread sulle

obbligazioni corpoarte IG in euro…

€ Corporate Bond € Corporate Bond

Investment Grade* High Yield*

Punti base

Punti base

Per cento

Per cento

Fonte: Thomson Reuters, elaborazioni e dati previsionali Prometeia, Rapporto di Previsione, aggiornamento di mag-17;

dati medi trimestrali, ultimo dato storico mar-17

*Previsioni derivanti da un panel cointegrato di spread corporate Usa e Uem 15…con rendimenti che dovrebbero aumentare in misura maggiore

negli Usa

US $ Corporate Bond US $ Corporate Bond

Investment Grade* High Yield*

Punti base

Punti base

Per cento

Per cento

Fonte: Thomson Reuters, elaborazioni e dati previsionali Prometeia, Rapporto di Previsione, aggiornamento di mag-17;

dati medi trimestrali, ultimo dato storico mar-17

*Previsioni derivanti da un panel cointegrato di spread corporate Usa e Uem 16Fattori di rischio:

volatilità molto compressa nonostante la forte

incertezza politica

Indice di incertezza della politica economica* e

volatilità del mercato azionario per l'UEM

Per cento

Indice

Fonte: Thomson Reuters, elaborazioni Prometeia; dati medi mensili al 13/6/17

* Measuring Economic Policy Uncertainty” by Scott R. Baker, Nicholas Bloom and Steven J. Davis at www.PolicyUncertainty.com 17Anche la volatilità dell’attività economica è

bassa…

USA: volatilità del mercato azionario e del PMI manifatturiero*

Per cento

Per cento

fonte: Thomson Reuters, elaborazioni Prometeia; dati medi mensili al 13/6/17

* Calcolata come deviazione standard delle variazioni mensili su un orizzonte di 12 mesi rolling.

18…come quella delle «sorprese»

macroeconomiche

USA: volatilità del mercato azionario e del CESI*

Per cento

Per cento

fonte: Thomson Reuters, elaborazioni Prometeia; dati medi mensili al 13/6/17

* Calcolata come deviazione standard su un orizzonte di 12 mesi rolling dell'indice Citigroup Economic Surprise Index (CESI, rappresenta la

deviazione delle release macroeconomiche rispetto alla previsione di consenso, finestre rolling di 3 mesi). 19Un aumento dell’incertezza ridurrebbe le performance azionarie…

UEM Italia

Indice di prezzo

Indice di prezzo

Fonte: Thomson Reuters, elaborazioni e dati previsionali Prometeia, Rapporto di Previsione, aggiornamento di mag-17;

dati medi trimestrali, ultimo dato storico mar-17

Nota: Lo shock sull’Economic Policy Uncertainty, pari a una standard deviation, è ripreso da Baker, S. R., Bloom, N., & Davis, S. J. (2016). Measuring 20

economic policy uncertainty. The Quarterly Journal of Economics, 131(4), 1593-1636.…ma in misura inferiore negli USA

USA

Indice di prezzo

Fonte: Thomson Reuters, elaborazioni e dati previsionali Prometeia, Rapporto di Previsione, aggiornamento di mag-17;

dati medi trimestrali, ultimo dato storico mar-17

Nota: Lo shock sull’Economic Policy Uncertainty, pari a una standard deviation, è ripreso da Baker, S. R., Bloom, N., & Davis, S. J. (2016). Measuring 21

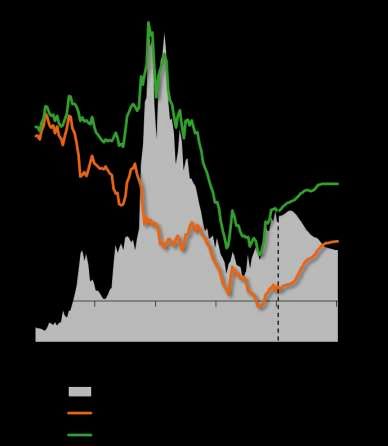

economic policy uncertainty. The Quarterly Journal of Economics, 131(4), 1593-1636.Fattori di rischio:

Spread BTP-Bund sotto pressione per i rischi di

instabilità politica in Italia

Spread BTP- Bund a 10 anni: Rendimento BTP a 10 anni:

valore effettivo e di equilibrio* valore effettivo e di equilibrio*

Punti base

Per cento

Fonte: Thomson Reuters, elaborazioni Prometeia, dati al 6/6/17

* Fair value in storia stimato mediante panel cointegrato dei rendimenti governativi di Francia, Germania, Giappone, Italia, Regno Unito, Spagna, Stati Uniti.

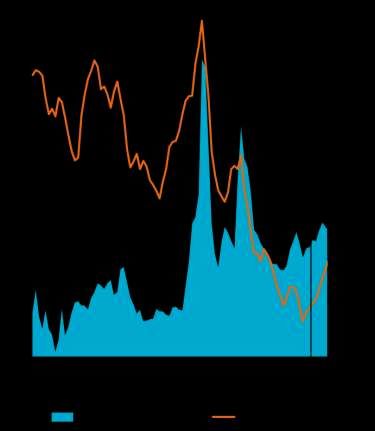

22Fattori di rischio:

Si può ripetere uno scenario come quello che

si è verificato nel 2011?

Spread BTP-Bund a 10 anni durante la crisi del debito sovrano 2009-2012

Dimissioni Berlusconi Richiesta di aiuti della

e Governo Monti Spagna da € 100 mld. per

Prestito di

Instabilità ricapitalizzazione banche

salvataggio

politica Italia e

Grecia da € 110 "Whatever it

serie di

mld. takes" di Draghi

downgrade

SMP della BCE

Conti Crisi banche

Irlanda e Crisi Cipro

pubblici

Grecia piano EFSF

falsificati Fondo da € 85 mld. Istituito

salva-Stati l’SSM

EFSF e

EFSM

Decreto "Salva Italia" e

Riforma delle pensioni

Punti base

(Fornero)

Prestito di

salvataggio Portog.

da € 78 mld.

Fonte: Thomson Reuters, elaborazioni Prometeia; dati medi mensili

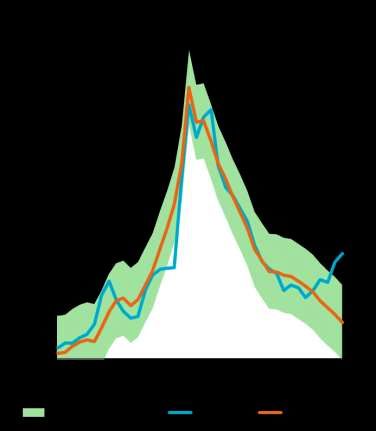

23Fattori di rischio:

Bassa probabilità che lo spread si collochi su valori

superiori a 300 pb

Spread BTP-Bund, previsione centrale e

distribuzione di probabilità da iDREAM

Punti base

Fonte: elaborazioni Prometeia; dati mensili a maggio 2017.

24Fattori di rischio:

Sono cambiate molte cose rispetto ad allora

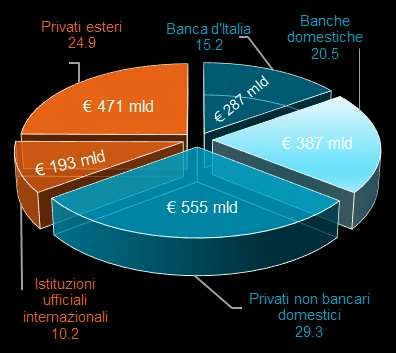

Titoli di Stato italiani in scadenza (€ mld.)

La BCE potrebbe decidere di portare

avanti gli acquisti con un tapering Al 31/5/17 la BCE ha

acquistato con il QE circa

molto graduale… 265 € mld. di titoli italiani

…e continuerà a reinvestire i titoli

che scadono mantenendo costante

lo stock a fine QE.

L’OMT è sempre possibile; difficile a

livello politico ma è pur sempre una

opzione.

Fonte: Bloomberg; dal 12/5/17

25Fattori di rischio:

Una quota più bassa di titoli di Stato detenuta

da investitori esteri

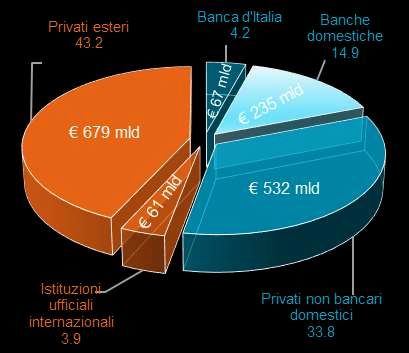

Titoli di Stato italiani per settore detentore

(in % dei titoli in circolazione)

Marzo 2011 Febbraio 2017

Non residenti 35.1

Non residenti 47.1

Domestici 52.9

Domestici 64.9

Fonte: Banca d’Italia, elaborazioni Prometeia

Nota: per suddivisione dei detentori esteri, stime Prometeia su dati FMI.

26Aumento del rischio sovrano:

Maggiore sostenibilità del debito nel lungo

termine grazie a riforme

Indicatore sintetico di sostenibilità fiscale di lungo termine (S2)^

In % del PIL

^ Aggiustamento upfront al bilancio primario corrente necessario a stabilizzare il rapporto debito su PIL in un orizzonte infinito, incluse le spese

addizionali derivati dall’invecchiamento della popolazione. Un indicatore sotto 2 vuol dire che il Paese è a basso rischio.

Fonte: Commissione Europea, "Debt Sustainability Monitor 2016"

27Un aumento dello spread BTP-Bund ridurrebbe il rendimento anche

dell’indice azionario dell’Area Euro

Scenario base vs Scenario

stocastico iDREAM

Identificazione dello scenario:

Spread BTP-Bund decennale

a 285 punti base;

Euribor 3m e Bund 10y sui

livelli correnti o inferiori

Per cento

Fonte: Thomson Reuters, elaborazioni e dati previsionali Prometeia, Rapporto di Previsione, aggiornamento di mag-17;

dati medi trimestrali, ultimo dato storico mar-17 28Impatto di un incremento dello spread Btp-Bund sui portafogli:

l’azionario USA offre copertura

Allocazione ottimale a 1 anno in diversi scenari

Avversione al rischio Tolleranza al rischio

Azionari Monetario Monetario

Azionari

Scenario

Centrale

Governativi Governativi

Azionari Monetario Azionari Monetario

Scenario di

allargamento

dello spread

Btp-Bund

Governativi Governativi

Elaborazioni Prometeia su dati Thomson Reuters Datastream e Morningstar 29In sintesi

• Rendimenti sui titoli di Stato risk-free in salita, ma anche a fine 2019 restano su livelli storicamente

bassi

• Prospettive di ulteriori guadagni, almeno fino alla fine del 2017, dell’indice azionario UEM; rischi di

correzione per quello USA

• Gli spread sui corporate faranno fatica a scendere ancora

• Rischi maggiori provenienti da un aumento dell’incertezza politica: un aumento degli spread BtP-

Bund avrebbe ripercussioni anche oltre il mercato italiano

30prometeia advisor sim

via g. marconi 43, 40122 bologna, italia

tel. +39 051 648 0911, fax +39 051 220 753

info@prometeiaadvisor.it

www.prometeiaadvisor.it

31Il presente report deve essere inteso come fonte di informazione e non può, in nessun caso, essere considerato un'offerta o u na

sollecitazione all'acquisto o alla vendita di prodotti finanziari. Le informazioni contenute in questo documento sono frutto di notizie e opinioni

che possono essere modificate in qualsiasi momento senza preavviso.

Il presente report ed i risultati delle analisi in esso contenute, sono elaborati sulla base di dati e informazioni forniti d a terzi. Prometeia

Advisor Sim S.p.A. non garantisce, in alcun modo, l’esattezza e la completezza di tali dati ed informazioni e non potrà essere, in alcun

modo, ritenuta responsabile per gli eventuali danni diretti, indiretti o accidentali, che possano derivare dall’utilizzo del presente report e/o

della informazioni e dei dati in esso contenuti.

I dati e le informazioni contenute nel presente report devono intendersi come riservati e destinati ad essere utilizzati dal de stinatario del

report medesimo, esclusivamente all’interno della propria organizzazione aziendale.

Il destinatario del report si impegna, pertanto, anche per il fatto dei propri dipendenti e/o consulenti e/o ausiliari e/o colla boratori, ad

osservare il più rigoroso riserbo in ordine a qualsiasi notizia, informazione, dato contenuto nel presente report, dichiarando di impegnarsi a

manlevare e tenere indenne Prometeia Advisor Sim S.p.A., da qualsiasi pretesa, azione, domanda di terzi, connessa alla divulgazione di

notizie, informazioni e dati contenuti nel presente report.

32Puoi anche leggere