Il distretto della plastica di Varese: evidenze dall'ultimo sondaggio e le nuove sfide strategiche - Pio De Gregorio Anna Tugnolo - Varesefocus

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il distretto della plastica di Varese: evidenze dall’ultimo sondaggio e le nuove sfide strategiche Pio De Gregorio Responsabile Industry Trends & Benchmarking Analysis Anna Tugnolo Senior Analyst 28 Novembre 2018

Agenda

1. Snapshot sul settore delle Materie Plastiche

2. Risultati del sondaggio presso le aziende del distretto della plastica di Varese

3. Analisi economico-finanziaria del campione di imprese del distretto della plastica di Varese

4. Le nuove sfide strategiche

2 Strettamente Riservato e Confidenziale

Il settore delle materie plastiche

Produzione mondiale

Produzione mondiale di plastica Produzione mondiale di plastica per aree geografiche

350

300

Negli ultimi 15 anni il

19%

volume mondiale di Produzione Mondo 18% Nord 50%

Europa

plastica prodotta è America Asia

250

stato più alto di

milioni di tonnellate

quello realizzato nei 29%

200

40 anni precedenti. Cina

7% M.O. /

150 Africa

100 4%

America

322 335

50

Latina

Produzione Europa

0

1950

1954

1958

1962

1966

1970

1974

1978

1982

1986

1990

1994

1998

2002

2006

2010

2014

Consumo di plastica pro capite per aree geografiche

80

68

70

• La produzione mondiale di plastica è cresciuta dai 60

100 milioni di tonnellate nel 1990 ad oltre 200 milioni 50

46

Kg pro capite

50

di tonnellate all’inizio degli anni 2000, fino a superare 38

i 330 milioni di tonnellate nel 2016. 40

30

30 26

• Il consumo pro capite di plastica è maggiore nei paesi

20

avanzati, ma sta aumentando esponenzialmente 8

anche nei paesi in via di sviluppo. 10

0

Stati Uniti Europa Giappone Cina Messico Brasile India

Fonte: elaborazioni UBI Banca su dati PlasticEurope e Statista 2018

3 Strettamente Riservato e Confidenziale

Il settore delle materie plastiche

Produzione e consumo di materie plastiche in Italia

Indice della produzione industriale di materie plastiche in Italia Domanda di materie plastiche in Italia

105

8,0 MAX

100

7,0

indice gen 2008 = 100 (su mm 12 mesi)

95

6,0 MIN

milioni di tonnellate

90

85

5,0

80 4,0

75 3,0

70 2,0

65 1,0

60

0,0

giu-08

giu-09

giu-10

giu-11

giu-12

giu-13

giu-14

giu-15

giu-16

giu-17

giu-18

2007 2013 2016 2017

Incremento dell’indice della produzione • Produzione e consumo di materie plastiche hanno segnato

+4,3% del 2017 rispetto al 2016 una ripresa a partire dalla fine del 2013, a conferma della

stretta relazione del settore con il ciclo economico nazionale.

Variazione della produzione • Nel corso del 2018 l’indice della produzione industriale mostra

-3,0% nei primi 8 mesi del 2018 una fase di difficoltà con una flessione del 3% nei primi 8 mesi

rispetto allo stesso periodo del 2017 dell’anno rispetto allo stesso periodo del 2017.

Fonte: elaborazioni UBI Banca su dati Istat e fonti varie

4 Strettamente Riservato e Confidenziale

Il settore delle materie plastiche

Consumo di materie plastiche per settore d’impiego nell’Unione Europea e in Italia

Altro*

16,7%

Altro* 29%

Imballaggi

Agricoltura 3,3% 39,9% Imballaggi

Casa, divertimento 49%

e sport 4,2%

Elettronica 6,2%

Agricoltura 3%

Settore Elettrodomestici 2%

automobilistico Mobile e arredo 3%

10% Trasporti 4%

Edilizia Edilizia

19,7% 10%

• L’imballaggio si conferma il principale consumatore di materie plastiche, seguito dalle costruzioni e, a distanza, dall’automotive,

dall’elettrico/elettronico e dall’agricoltura. Tutto il resto (elettrodomestici, mobili, sport, medicale, tempo libero ecc.) ammonta ad un

sesto del consumo totale.

Fonte: elaborazioni UBI Banca su dati PlasticEurope

5 Strettamente Riservato e Confidenziale

Il settore delle materie plastiche

Dimensioni del settore nell’Unione Europea, in Italia e nella provincia di Varese

Unione

Italia Varese

Europea

54mila 8mila 407 5%

imprese imprese imprese dell’Italia

1,3 milioni 134 mila 9,9 mila 7%

di occupati occupati occupati dell’Italia

234 miliardi 32 miliardi 2,2 miliardi 7%

di euro di di euro di di euro di dell’Italia

fatturato fatturato fatturato

Dati 2016

Fonte: elaborazioni UBI Banca su dati Eurostat

6 Strettamente Riservato e Confidenziale

Il settore delle materie plastiche

Il distretto varesino della plastica: i segmenti merceologici

Ripartizione per segmenti merceologici nel distretto varesino della plastica (dati 2015)

Per numero di imprese Per numero di addetti

Fabbricaz. lastre,

fogli, tubi e profilati Fabbricaz. lastre,

in materie plastiche fogli, tubi e profilati

18,2% in materie plastiche

30,1%

Fabbricaz. di altri

articoli in materie

plastiche

Fabbricaz. di altri Fabbricaz. di 42,2%

articoli in materie imballaggi in materie

plastiche plastiche

57,1% 20,5%

Fabbricaz. di

imballaggi in materie

Fabbricaz. di articoli plastiche

in plastica per Fabbricaz. di articoli 24,6%

l'edilizia in plastica per

4,2% l'edilizia

3,1%

Fonte: elaborazioni UBI Banca su dati Istat

7 Strettamente Riservato e ConfidenzialeIl settore delle materie plastiche

Dimensioni del settore in Italia e nella provincia di Varese: confronto con i principali paesi europei

Numero di addetti per impresa Ricavi per impresa

60,0 12,0

50,0 10,0

milionid die euro

40,0 8,0

30,0 6,0

20,0 4,0

10,0 2,0

0,0 0,0

UE Germania Spagna Francia Regno Italia VARESE UE Germania Spagna Francia Regno Italia VARESE

Unito Unito

2013 2014 2015 2016 2013 2014 2015 2016

I dati di Varese sono stati elaborati sui dati Istat

Margine operativo lordo (EBITDA) in % dei ricavi

25,0%

20,0% • Le aziende varesine dei prodotti in plastica sono

mediamente più grandi di quelle nazionali, sia in

15,0%

termini di numero di addetti per impresa sia in termini

10,0% di ricavi per azienda e più in linea con la media UE.

5,0% • La marginalità operativa è mediamente in linea con i

valori medi nazionali e superiore ai livelli delle

0,0%

imprese tedesche.

UE Germania Spagna Francia Regno Italia VARESE

Unito

2013 2014 2015 2016 2017

I dati di Varese sono stati elaborati sulla media dei dati di bilancio del campione selezionato da UBI Banca – fonte dati Bureau Van Dijk

Fonte: elaborazioni UBI Banca su dati Eurostat e Istat

8 Strettamente Riservato e ConfidenzialeIl settore delle materie plastiche

Commercio l’estero dell’Italia e della provincia di Varese

Export, Import e Saldo commerciale con l’estero del settore dei prodotti in materie plastiche

ITALIA VARESE

14.000 900,0

800,0

12.000

700,0

10.000

milioni di euro

600,0

milioni di euro

8.000 500,0

6.000 400,0

300,0

4.000

200,0

2.000 100,0

0 0,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Isem I sem 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Isem I sem

2017 2018 2017 2018

Import Export Saldo import export saldo

Incidenza export plastica Varese su export prodotti in plastica Italia

14,5% 14,4% 13,5% 13,5% 14,0% 14,1%

• Nell’ultimo decennio le esportazioni di prodotti in 13,4% 13,1% 12,6%

11,8%

materie plastiche del distretto varesino sono cresciute

ad un tasso medio annuo del 2%.

• Nel 2017 l’export varesino di prodotti in plastica

rappresentava l’11,8% del valore esportato dal settore

nazionale.

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Peso % del valore dell'export Varese / export Italia

Fonte: elaborazioni UBI Banca su dati Istat

9 Strettamente Riservato e ConfidenzialeAgenda

1. Snapshot sul settore delle Materie Plastiche

2. Risultati del sondaggio presso le aziende del distretto della plastica di Varese

3. Analisi economico-finanziaria del campione di imprese del distretto della plastica di Varese

4. Le nuove sfide strategiche

10 Strettamente Riservato e ConfidenzialeIl sondaggio qualitativo delle imprese del distretto della plastica di Varese

Campione di aziende “medie”

Fatturato 2017 Fatturato 2017

? N. Società ? N. Società

(000 €) (000 €)

1 INDUSTRIE ILPEA S.P.A. 242.366,0 29 LA TERMOPLASTIC F.B.M. - S.R.L. 15.947,2

2 TECNIPLAST S.P.A. 205.289,4 30 MIRAGE S.P.A. 15.454,4

3 LATI INDUSTRIA TERMOPLASTICI - S.P.A. 147.705,1 31 SABIC INNOVATIVE PLASTICS ITALY SRL 15.122,9

4 A. SCHULMAN PLASTICS S.R.L. 123.223,7 32 VERVE - S.P.A. 13.275,5

5 INDUSTRIE GENERALI S.P.A. 90.820,0 33 SO.PR.AD. S.R.L. 13.270,9

6 MONDOPLASTICO S.P.A. 90.517,8 34 IBI PLAST - S.R.L. . 13.206,5

7 ALFATHERM S.P.A. 86.289,0 35 POLMIX S.R.L. 13.168,9

IMPRESE 8 MAZZUCCHELLI 1849 S.P.A. 80.372,5 36 SINESPLAST S.R.L. 12.119,5

9 ENOPLASTIC S.P.A. 77.046,5 37 ROVERPLASTIC S.P.A. 12.104,0

“MEDIE” 10 MERLETT TECNOPLASTIC S.P.A. 76.949,6 38 ARTES S.R.L. 11.813,9

11 NUPI INDUSTRIE ITALIANE S.P.A. 70.893,8 39 METALGALVANO - PLASTICS FINISHING S.R.L. 10.648,5

12 POLIBLEND SPA 62.571,9 40 ESSEBI S.R.L. 10.027,6

13 COSSA POLIMERI S.R.L. 54.128,1 41 G. CANDIANI - S.R.L. 8.775,6

Fatturato 14 RESILIA SRL 49.421,6 42 TECNICONSULT S.P.A. 8.507,8

15 COEXPAN MONTONATE 38.159,2 43 LAVORAZIONI PLASTICHE CARABELLI S.R.L. 8.107,9

2017 16 ILMA PLASTICA SRL 33.593,7 44 ERRETI srl 7.806,7

superiore a 17 RIALTI S.P.A. 31.495,3 45 SCATOLIFICIO CRISTINA S.R.L. 7.574,4

€ 5 milioni 18 T P Reflex - S.P.A. 24.202,7 46 BORSA INDUSTRIE PLASTICHE SRL 6.917,7

19 FI-PLAST S.R.L. 21.781,7 47 CHIMIPLASTICA LOMBARDA S.R.L. 6.666,3

20 GI - PLAST S.R.L. 20.955,4 48 ELIOS - S.P.A. 6.410,3

21 INDUSTRIE PLASTICHE LOMBARDE S.P.A. 18.744,9 49 FRABAR srl 6.179,9

22 DIMONTONATE FLOCCATI S.P.A. 18.507,1 50 MAFILPLAST srl 6.156,7

23 M.P.G. MANIFATTURA PLASTICA S.P.A. 18.327,2 51 EUROFILM - S.R.L. 5.974,5

24 DECOFILM S.P.A. 18.164,5 52 TECNORESINE BUSTESE SRL 5.946,8

25 IRIAPAK S.R.L. 17.600,8 53 TECHNO PLAST S.R.L. 5.830,3

26 STABILPLASTIC S.P.A. 17.594,3 54 PLASTINORD S.R.L. 5.744,4

27 MEBRA PLASTIK ITALIA - S.P.A. 17.430,1 55 Designer Club srl 5.491,3

28 SO.L.TER. S.R.L. 16.333,1 56 PLASTICHE CASSANO SRL 5.385,9

Aziende che hanno risposto al questionario

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

11 Strettamente Riservato e ConfidenzialeIl sondaggio qualitativo delle imprese del distretto della plastica di Varese

Campione di aziende “piccole”

Fatturato 2017 Fatturato 2017

? N. Società ? N. Società

(000 €) (000 €)

1 PLASTILUX srl 4.679,7 15 Designer Plast srl 722,2

IMPRESE 2 L.M.P. Fluorcarbon srl 4.394,4 16 MILOVA PLAST srl 666,4

“PICCOLE” 3 G.N.C. srl 4.242,5 17 Nassi srl 601,7

4 MA.PLAST srl 3.925,6 18 Italespanso srl 518,8

5 STARTEC srl 3.556,1 19 MENTASTI srl 330,7

6 ANPA srl 3.137,9 20 Plastica SZ Daverio SAS di Zuccolotto nd

Fatturato 7 O.T.M.P. srl 2.220,6 21 ALI PLAST snc di Carretta Oreste & C nd

2017 inferiore 8 GINI srl 1.458,0 22 Verbano Plast snc di Sartori B. & C nd

9 PLASTI srl 1.448,3 23 ALBA-TASK snc nd

a

10 D.M. srl 1.436,6 24 Castiglione Giuseppe snc nd

€ 5 milioni 11 CIGIEMME S.R.L. 1.275,4 25 SDS PLAST di Scapin Daniele nd

12 ARFO srl 1.273,3 26 TECNOPRESS sas nd

13 EFON-PLAST srl 934,2 27 Biotti Ugo sas nd

14 CASEIPLAST srl 767,3

Aziende che hanno risposto al questionario

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

12 Strettamente Riservato e ConfidenzialeOrganizzazione del processo produttivo

Qual è il peso delle produzioni esternalizzate presso terzi rispetto al valore

totale degli acquisti di materie prime e semilavorati?

La percentuale di imprese medie

76,9%

68,1% 71,4%

verticalmente integrate è aumentato,

ma è cresciuto anche la quota delle

imprese che esternalizzano oltre il

30% della produzione

19,1%

10,6% 8,6% 11,5% 11,4% 8,6% 7,7%

3,8% 2,1%

Meno del 5% Fra il 5% e il 10% Fra il 10% e il 30% Oltre il 30%

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

13 Strettamente Riservato e ConfidenzialeInvestimenti in Ricerca & Sviluppo

Qual è il peso della spesa in R&D sul fatturato?

61,5% Risulta in forte aumento la quota

dell’imprese con spesa in R&S

51,1% inferiore all’1% del fatturato

37,1% 34,3%

26,9%

21,3%

12,8% 14,3% 11,5%

10,6% 11,4%

0,0%

Meno dell'1% Fra l'1% e il 3% Fra il 3% e il 5% Più del 5%

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

14 Strettamente Riservato e ConfidenzialeSviluppo del marchio

Qual è il peso sul fatturato totale dei prodotti venduti a marchio proprio?

(incidenza sul totale delle imprese del campione)

74,3%

69,2% Fra le imprese medie è cresciuta la

quota di quelle che realizzano una 61,7%

parte prevalente del fatturato con

prodotti a marchio proprio.

21,3%

14,3% 15,4%

10,6% 7,7% 7,7%

2,9% 4,3% 5,7%

Meno del 10% Fra il 10% e il 30% Fra il 30% e il 60% Oltre il 60%

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

15 Strettamente Riservato e ConfidenzialeDiversificazione geografica delle vendite (1)

Qual è il peso del fatturato estero sul totale?

Rispetto al 2015 la propensione

61,5% all’export delle imprese medie è

sostanzialmente invariata.

38,3%

37,1%

31,9%

26,9% 31,4%

17,0% 17,1%

12,8% 14,3%

7,7%

3,8%

Fino al 10% Dal 10% al 40% Dal 40% al 60% Oltre il 60%

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

16 Strettamente Riservato e ConfidenzialeDiversificazione geografica delle vendite (2)

L’azienda ha piani di espansione dell'export per il triennio 2018-2020?

La quota delle imprese medie con

piani di espansione dell’export è

85,1% 85,7% cresciuta poco rispetto al 2015. Oltre

il 30% delle piccole intende

aumentare l’export. 69,2%

30,8%

14,9% 14,3%

Sì No

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

17 Strettamente Riservato e ConfidenzialeDiversificazione geografica delle vendite (3)

Se l'azienda ha piani di espansione dell'export per il 2018-2020, su quale

mercato di sbocco si sta orientando?

I piani di espansione sono orientati

62,9% principalmente verso l’Europa. E’

cresciuto l’interesse per il Nord

America, mentre è calato quello per il

46,8% mercato russo.

25,7% 22,9% 25,7%

23,1% 23,4% 19,1% 23,4%

14,3%

11,5% 11,4% 12,8% 12,8%

7,7%

3,8% 3,8% 0,0%

Area Euro Resto Europa Russia USA e Canada Cina Resto del

(Italia inclusa) mondo

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Le imprese potevano dare fino a due risposte, per cui la somma è > 100%

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

18 Strettamente Riservato e ConfidenzialePrincipali punti di forza competitiva

Quali sono i principali punti di forza competitiva dell’azienda?

Per le imprese medie è aumentata

92,3% la rilevanza della flessibilità

Le imprese piccole devono

85,1% produttiva, che adesso risulta

coniugare qualità, 74,3% 71,4% importante tanto quanto la qualità.

flessibilità e prezzo per

competere efficacemente. 61,7%

50,0%

42,3%

29,8% 31,4%

10,6% 11,4% 7,7%

Prezzo Qualità Flessibilità produttiva Diversificazione

produttiva

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Le imprese potevano dare fino a due risposte, per cui la somma è > 100%

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

19 Strettamente Riservato e ConfidenzialePrincipali strategie adottate

Quali sono le principali strategie adottate?

Per le medie l’allargamento delle

gamma sembra essere meno

76,6% importante rispetto al 2015, che

69,2% invece è una strategia chiave per le

57,1% 60,0% piccole.

48,6% 50,0% 55,3%

44,7%

30,8%

20,0%

8,5% 11,5%

Difesa della quota di Aumento della gamma Accesso a nuovi mercati Attivazione/incremento

mercato prodotti/servizi di relazioni fra imprese

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Le imprese potevano dare fino a due risposte, per cui la somma è > 100%

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

20 Strettamente Riservato e ConfidenzialePrincipali ostacoli alla competizione

Quali sono i principali fattori che hanno ostacolato la competitività?

Le imprese medie sembrano più

61,5% ostacolate dagli oneri burocratici che

dalle condizioni di mercato. Le piccole

48,9% vorrebbero soprattutto più domanda.

40,0%

34,6% 36,2%

29,8% 34,3%

20,0%

15,4% 15,4%

8,5% 5,7%

Mancanza di risorse Scarsità/mancanza di Oneri amministrativi e Contesto socio

finanziarie domanda burocratici ambientale

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Le imprese potevano dare fino a due risposte, per cui la somma è > 100%

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

21 Strettamente Riservato e ConfidenzialePrincipali minacce

Quali sono le minacce principali per l’azienda?

70,2% 65,7% Per le imprese medie sembra che in

generale le minacce si siano

attenuate. Per le piccole

preoccupano i costi e la perdita di

potere negoziale.

38,5% 34,0% 38,5%

25,7%

19,2% 17,0% 15,4%

8,5% 8,6% 5,7%

Costi di produzione Investimenti in Livelli di utilizzo della Perdita di potere

troppo elevati rispetto innovazione troppo capacità troppo bassi negoziale nei confronti di

alla concorrenza elevati rispetto al clienti/fornitori

fatturato

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Le imprese potevano dare fino a due risposte, per cui la somma è > 100%

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

22 Strettamente Riservato e ConfidenzialeLa crescita esterna (1)

L’azienda ha effettuato acquisizioni nel corso degli ultimi tre anni?

88,5%

80,9% 77,1%

E’ leggermente cresciuta la quota

delle imprese medie che ha effettuato

acquisizioni.

19,1% 22,9%

11,5%

Sì No

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

23 Strettamente Riservato e ConfidenzialeLa crescita esterna (2)

Se l'azienda ha effettuato acquisizioni negli ultimi tre anni,

qual era l’obiettivo?

75,0% Le acquisizioni sono state motivate

principalmente dall’obbiettivo di

62,5% ampliare i mercati di sbocco

55,6%

44,4%

33,3%

22,2% 25,0% 25,0%

11,5%

0,0% 3,8% 3,8%

Allargare la gamma Allargare il perimetro dei Internalizzare produzioni Accrescere il potere

prodotti mercati di sbocco prima esternalizzate negoziale nei confronti di

clienti/fornitori

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Le imprese potevano dare fino a due risposte, per cui la somma è > 100%

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

24 Strettamente Riservato e ConfidenzialeTipologia di gestione aziendale (1)

Qual è la tipologia di gestione?

(incidenza sul totale delle imprese del campione)

92,3% Rispetto al 2015 è aumentata la quota delle

aziende medie con gestione manageriale. La

78,7% gestione familiare è largamente prevalente fra

71,4% le piccole.

25,7%

17,0%

3,8% 4,3% 2,9% 3,8%

Gestione familiare Gestione manageriale Altro

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

25 Strettamente Riservato e ConfidenzialeTipologia di gestione aziendale (2)

Nel caso di gestione familiare, i figli dei titolari lavorano in azienda?

Nelle imprese medie a gestione familiare è

76,0% cresciuta la quota delle aziende in cui i figli dei

titolari non lavorano in azienda. Per le imprese

in cui i figli lavorano in azienda, è aumentata la

quota di quelle in cui solo alcuni dei figli sono

54,1% presenti.

38,5%

29,7% 26,9%

23,1%

16,0% 16,2%

8,0%

3,8%

0,0% 0,0%

No Alcuni Tutti Altro

Campione 2015 Campione 2018 - Medie Campione 2018 - Piccole

Fonte: elaborazioni UBI Banca su sondaggio Plastica Varese, 2018

26 Strettamente Riservato e ConfidenzialeIl sondaggio qualitativo delle imprese del distretto della plastica di Varese

Riepilogo dei risultati

Principali evidenze del sondaggio

• Rispetto al 2015, le condizioni di mercato appaiono

molto più favorevoli al punto che la scarsità della

Produzione Competitività domanda è un problema per una quota minoritaria delle

imprese.

• Le imprese sembrano più ostacolate dal contesto

amministrativo e socio-ambientale in cui operano.

Mercati esteri Flessibilità

per crescere fattore chiave

• I piani di sviluppo sono orientati prevalentemente verso

la crescita sui mercati esteri, in particolare europei.

• Le acquisizioni restano limitate ad una minoranza, con

l’obbiettivo principale di ampliare gli sbocchi di mercato.

Pesano gli

Managerialità

oneri

in aumento • Gli investimenti in R&S sono minori rispetto al 2015 e

burocratici

ciò appare sorprendente in relazione al fatto che risulta

in aumento la quota del fatturato realizzata su prodotti a

marchio proprio.

Gestione Minacce

• La flessibilità è oggi un fattore competitivo tanto

importante quanto la qualità.

• La gestione manageriale è cresciuta, ma le imprese

restano prevalentemente a gestione familiare.

Fonte: elaborazioni UBI Banca

27 Strettamente Riservato e ConfidenzialeAgenda

1. Snapshot sul settore delle Materie Plastiche

2. Risultati del sondaggio presso le aziende del distretto della plastica di Varese

3. Analisi economico-finanziaria del campione di imprese del distretto della plastica di Varese

4. Le nuove sfide strategiche

28 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Ripartizione per segmenti merceologici dei cluster in base al valore dei ricavi 2017

Cluster imprese Medie - Varese Cluster imprese Medie - Italia

46.7620 - Commercio

22.21 - Lastre, fogli e

materie plastiche 22.29 - Altri prodotti 22.21 - Lastre, fogli,

tubi in plastica 16,2%

20,4% (plastica per ufficio, tubi in plastica 21,0%

per calzature ...)

32.505 - Forniture 30,6%

mediche e dentistiche 22.22 - Imballaggi in

2,1% plastica 6,1%

32.4 - Giochi e

giocattoli 0,9% 22.23 - Plastica per

edilizia 2,4%

26.8 - Supporti

magnetici ed ottici

11,1% 22.29 - Altri prodotti in 22.22 - Imballaggi in

plastica 22.23 - Plastica per plastica

12,4% edilizia 43,2%

25.73 - Utensileria

5,3%

1,8%

20.16 - Materie

plastiche in forme Plastica

primarie

in senso stretto:

26,7%

37,1%

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

29 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Ricavi

(Valore in 000 € e var. % su anno precedente)

+6,0% +5,3%

18.863

+5,3% 17.918

+5,5% 16.899 +7,6%

16.043 +9,4%

16.140

15.006

+11,5%

13.716

+7,5%

12.297

+15,1%

1.154 -10,8% +32,7%

1.367 -0,8%

1.356

1.030

2014 2015 2016 2017

Medie - Varese Piccole - Varese Medie - Totale Italia

I ricavi delle imprese medie sono stati costantemente in crescita e più del dato nazionale

Valori mediani

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

30 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Margine Operativo Lordo / Fatturato

11,6% 11,6% 11,2%

10,3%

10,4%

8,9% 9,3% 9,5%

8,9%

7,3% 7,5%

7,0%

2014 2015 2016 2017

Medie - Varese Piccole - Varese Medie - Totale Italia

Valori mediani

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

31 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Propensione all’export e Margine operativo lordo/Fatturato: grafico di dispersione (anno 2017)

30,0%

Medie

25,0%

Piccole

Margine Operativo Lordo / Fatturato

20,0%

15,0%

10,0%

Linea di regressione

5,0%

0,0%

-5,0%

-10,0%

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0% 100,0%

Incidenza Fatturato Estero / Totale Fatturato

Non sembra esserci alcuna correlazione fra profittabilità operativa e propensione all’export

Fonte: elaborazioni UBI Banca su dati Cerved e Bureau Van Dijk

32 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Risultato Operativo / Fatturato

9,0%

8,1%

7,1%

6,5%

5,3% 6,4%

4,8%

6,2%

5,3%

3,7% 4,0%

3,5%

2014 2015 2016 2017

Medie - Varese Piccole - Varese Medie - Totale Italia

Valori mediani

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

33 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Margine operativo lordo/Fatturato e Risultato operativo/Fatturato: grafico di dispersione (anno 2017)

30,0%

Valore mediano delle imprese “Medie”

Valore mediano delle imprese “Piccole”

25,0% Medie

Piccole

20,0%

15,0%

Margine EBIT

10,0%

Valore mediano delle imprese “Piccole”

5,0% Valore mediano delle imprese “Medie”

0,0%

-5,0%

-10,0%

-10,0% -5,0% 0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0%

Margine EBITDA

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

34 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Immobilizzazioni operative / Fatturato

31,0% 30,9% 30,8% 30,2%

17,3% 25,5%

18,7% 15,5%

18,7% 19,1%

20,9%

19,1%

2014 2015 2016 2017

Medie - Varese Piccole - Varese Medie - Totale Italia

Immobilizzazioni operative = Immobilizzazioni immateriali + Immobilizzazioni materiali

Valori mediani

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

35 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Capitale circolante operativo / Fatturato

18,0% 18,1% 17,3% 17,5%

15,4% 15,7%

13,2% 13,4%

9,2%

7,4%

6,2% 6,4%

2014 2015 2016 2017

Medie - Varese Piccole - Varese Medie - Totale Italia

Capitale circolante op. netto = Rimanenze + Crediti comm. + Attività correnti op. – Debiti comm. – Passività correnti op.

Valori mediani

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

36 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Investimenti / Fatturato

5,8%

5,2% 5,1% 4,8%

3,1% 3,9%

2,2% 2,2%

2,3%

1,7% 1,4%

1,0%

2014 2015 2016 2017

Medie - Varese Piccole - Varese Medie - Totale Italia

Valori mediani

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

37 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Ritorno sugli investimenti (ROI al netto delle imposte)

23,4%

20,1% 19,8%

17,8%

13,0%

10,9% 13,6%

10,0%

7,8% 8,5%

5,6% 5,5%

2014 2015 2016 2017

Medie - Varese Piccole - Varese Medie - Totale Italia

Valori mediani

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

38 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Ritorno sul capitale proprio (ROE)

18,6%

13,9%

12,4%

9,3%

8,4% 11,1%

6,6% 9,3%

10,3%

7,5% 8,7%

6,1%

2014 2015 2016 2017

Medie - Varese Piccole - Varese Medie - Totale Italia

Valori mediani

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

39 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Decomposizione del ROE: cluster di imprese medie

Cluster di imprese MEDIE

Risultato Netto Fatturato Tot Attivo

ROE = x x

Fatturato Tot. Attivo Patrim. Netto

Margine Netto Rotazione dell'Attivo Leva

2014 ROE = 1,80% x 1,09 x 3,36 6,6%

2015 ROE = 2,26% x 1,11 x 3,00 7,5%

2016 ROE = 2,62% x 1,12 x 2,95 8,7%

2017 ROE = 3,63% x 1,12 x 2,73 11,1%

Per le imprese MEDIE l’incremento del ROE nel 2017 è derivato dal miglioramento del margine netto.

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

40 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Decomposizione del ROE: cluster di imprese piccole

Cluster di imprese PICCOLE

Risultato Netto Fatturato Tot Attivo

ROE = x x

Fatturato Tot. Attivo Patrim. Netto

Margine Netto Rotazione dell'Attivo Leva

2014 ROE = 5,70% x 1,38 x 2,38 18,6%

2015 ROE = 5,61% x 1,20 x 2,07 13,9%

2016 ROE = 4,25% x 1,05 x 2,08 9,3%

2017 ROE = 4,25% x 1,15 x 2,53 12,4%

Per le imprese PICCOLE l’incremento del ROE nel 2017 è derivato dall’incremento della rotazione dell’attivo ma

soprattutto dall’aumento della leva.

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

41 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

ROE e ROI: grafico di dispersione (anno 2017)

100,0%

delle imprese “Piccole”

delle imprese “Medie”

Valore mediano

Valore mediano

Medie

Medie

80,0%

Piccole

Piccole

60,0%

40,0%

ROE

20,0% Valore mediano delle

imprese “Piccole”

Valore mediano

0,0% delle imprese “Medie”

-20,0%

-40,0%

-60,0%

-40,0% -20,0% 0,0% 20,0% 40,0% 60,0% 80,0% 100,0% 120,0%

ROI

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

42 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Struttura finanziaria

Cluster imprese MEDIE Cluster imprese PICCOLE

1.761.116 37.590

Debito

Capitale 214.034

Netto

Circolante 345.693 Capitale Patrimonio

Patrimonio Circolante 729 Netto

662.367 Netto 15.458

170.077 Capitale 462.441 4.105 Capitale

8.641

Fisso Fisso

Debito

-68.267 Immob. -5.778

Netto

finanziarie

-310 Immob.

finanziarie

Ricavi EBITDA Capitale Capitale Ricavi EBITDA Capitale Capitale

Investito Investito Investito Investito

Operativo Finanziario Operativo Finanziario

Valori calcolati sul bilancio somma 2017 delle aziende del campione

Entrambi i cluster mostrano una struttura finanziaria molto solida

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

43 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Debito netto / Margine operativo lordo

1,76 1,65

1,23 1,13

1,28 1,35

0,72 0,40

-0,44

-0,59 -0,70

-1,07

2014 2015 2016 2017

Medie - Varese Piccole - Varese Medie - Totale Italia

Valori mediani

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

44 Strettamente Riservato e ConfidenzialeAnalisi economico-finanziaria delle imprese del distretto della plastica di Varese

Debito netto / Patrimonio netto

0,44 0,42

0,33 0,30

0,23 0,25 0,10

0,21

-0,29 -0,28

-0,36 -0,35

2014 2015 2016 2017

Medie - Varese Piccole - Varese Medie - Totale Italia

Valori mediani

Fonte: elaborazioni UBI Banca su dati Bureau Van Dijk

45 Strettamente Riservato e ConfidenzialeIl distretto della plastica di Varese

A quale velocità procedono le aziende?

Internazionalizzazione: Innovazione Reti di impresa:

focus sui mercati più dinamici focus sui prodotti a maggior valore aggiunto ricerca condivisa di economie di scala

50 50 50

40 60 40 60 40 60

30 70 30 70 30 70

20 80 20 80 20 80

10 90 10 90 10 90

0 100 0 100 0 100

Capacità: Competizione: Prodotti/mercati:

riduzione dell’eccesso evitare pressioni eccessive focus su quelli più promettenti

50 50 50

40 60 40 60 40 60

30 70 30 70 30 70

20 80 20 80 20 80

10 90 10 90 10 90

0 100 0 100 0 100

Fonte: elaborazioni UBI Banca

46 Strettamente Riservato e ConfidenzialeAgenda

1. Snapshot sul settore delle Materie Plastiche

2. Risultati del sondaggio presso le aziende del distretto della plastica di Varese

3. Analisi economico-finanziaria del campione di imprese del distretto della plastica di Varese

4. Le nuove sfide strategiche

47 Strettamente Riservato e ConfidenzialeLe nuove sfide strategiche: difesa del pricing power

Clienti

Fornitori di materia prima

Le società clienti spesso sono grandi gruppi

Sul lato dell’approvvigionamento della materi a Pricing internazionali, il cui potere negoziale è

prima, le società varesine si confrontano power accresciuto dalla possibilità di cambiare

tipicamente con grandi gruppi internazionali, agevolmente i propri fornitori, data la

verticalmente integrati e che operano su vasta sostanziale ‘commoditizzazione’ di molti

scala , il cui potere negoziale è accresciuto dal prodotti, in particolare nel settore del packaging

forte consolidamento avvenuto negli anni scorsi. plastico.

Fonte: elaborazioni UBI Banca

48 Strettamente Riservato e ConfidenzialeLe nuove sfide strategiche: mantenimento della profittabilità

Elevata dotazione di capitale fisso Livello di utilizzo degli impianti

Il settore della lavorazione delle materie Profittabilità Per fare in modo che la rotazione del capitale

plastiche è capital intensive dal momento che fisso raggiunga livelli adeguati è necessario

richiede una forte dotazione di impianti e accrescere i ricavi fino al livello desiderato. La

macchinari, nonché investimenti costanti per crescita dei ricavi può quindi assumere un

l’upgrade tecnologico. carattere prioritario rispetto a altri obbiettivi.

Fonte: elaborazioni UBI Banca

49 Strettamente Riservato e ConfidenzialeLe nuove sfide strategiche: finanziamento degli investimenti

Investimenti

Pressioni ambientali

Essere in grado di soddisfare standard sempre

Preoccupazioni sull’impatto ambientale Cash flow più esigenti in materia di riduzione della plastica

della plastica stanno inducendo le società a usata a parità di performance funzionale rende

riprogettare i loro prodotti. necessari costanti investimenti di upgrade

tecnologico degli impianti.

Fonte: elaborazioni UBI Banca

50 Strettamente Riservato e ConfidenzialeLe nuove sfide strategiche: il consolidamento del settore

Spinta verso il

consolidamento

Fonte: elaborazioni UBI Banca

51 Strettamente Riservato e ConfidenzialeLe nuove sfide strategiche: il consolidamento del settore

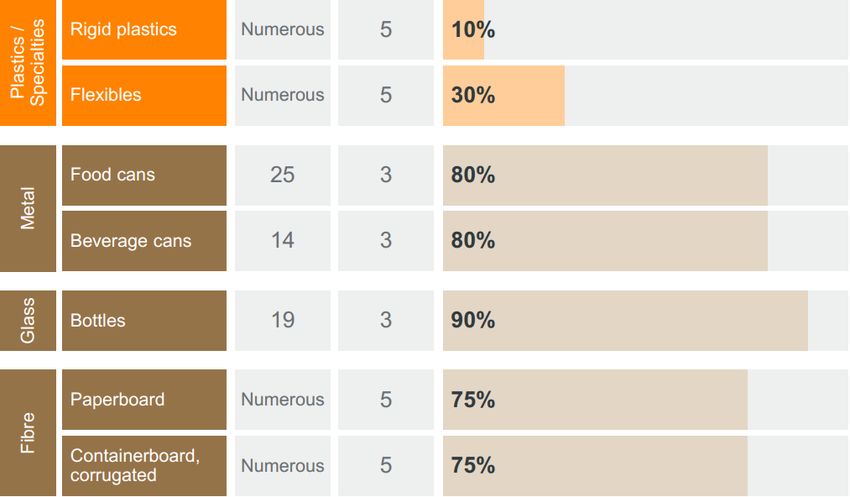

1980 key 2017 key 2017 key players

Packaging segment players players global market share

33%

Globalmente il comparto del packaging plastico è ancora frammentato in relazione agli altri comparti

Fonte: elaborazioni UBI Banca

52 Strettamente Riservato e ConfidenzialeLe nuove sfide strategiche: il consolidamento del settore

Fonte: elaborazioni UBI Banca

53 Strettamente Riservato e ConfidenzialeLe nuove sfide strategiche: il consolidamento del settore

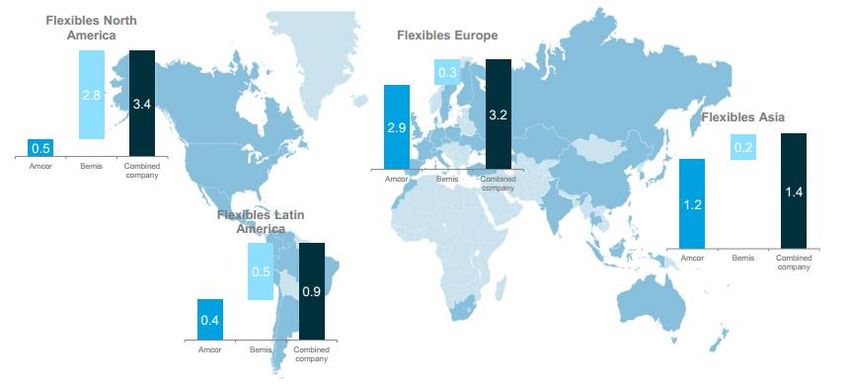

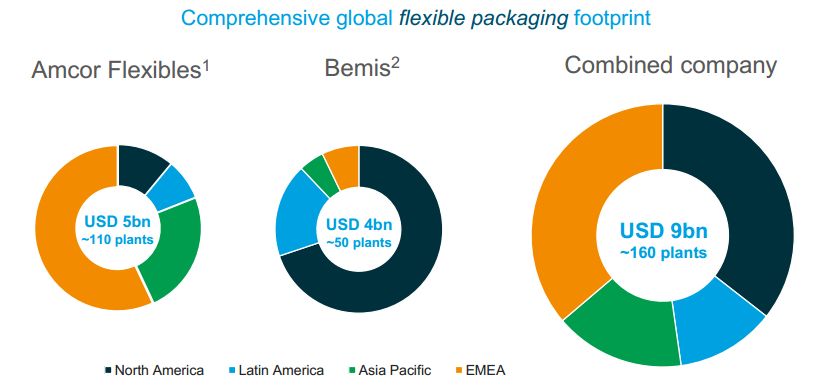

• La fusione fra Amcor e Bemis

dovrebbe essere conclusa nel

primo trimestre del 2019.

• La società risultante dalla

fusione avrà vendite dal

valore di circa 9 miliardi di

dollari e 160 stabilimenti in

tutto il mondo.

• Nel comparto del packaging

flessibile la complementarietà

geografica delle due società è

molto elevata. Infatti Bemis è

forte nel Nord e Sud America,

dove Amcor è meno presente.

• Per effetto della fusione

dovrebbero realizzarsi sinergie

di costo dal valore di 180

milioni di dollari.

Fonte: elaborazioni UBI Banca

54 Strettamente Riservato e ConfidenzialeLe nuove sfide strategiche: l’ecosostenibilità

• Circa tre quarti dei rifiuti negli oceani sono

prodotti plastici.

• Ogni anno fra 4,8 e 12,7 milioni di tonnellate di

rifiuti plastici, vale a dire fra il 2% e il 5% della

produzione annuale, finisce negli oceani.

• Prodotti monouso in plastica sono stati rinvenuti

negli oceani a profondità di circa 6000 metri.

• Secondo la Commissione Europea, i prodotti

plastici rappresentano circa l’85% dei rifiuti sulle

spiagge dell’Unione Europea. Di questi, circa la

metà sono prodotti monouso.

L’80% dei rifiuti plastici che ogni anno finiscono in mare provengono da 20 Paesi fra cui, in ordine di

contribuzione: Cina, Indonesia, Filippine, Vietnam, Sri Lanka, Tailandia, Egitto, Malesia, Nigeria,

Bangladesh, Sud Africa, India, Algeria, Turchia, Pakistan, Brasile, Burma, Marocco, Nord Corea.

UN PROBLEMA MONDIALE

Fonte: elaborazioni UBI Banca

55 Strettamente Riservato e ConfidenzialeIl settore delle materie plastiche

Plastica: vittima del suo successo?

La plastica ha avuto così successo perché è in grado di ….

1 Proteggere il cibo durante periodi di trasporto che possono durare anche mesi, in condizioni non

ideali (alte/basse temperature, umidità, urti, ecc), durante i quali ridurne al minimo la degradazione.

Garantire il confezionamento su linee di produzione sempre più veloci, performanti e che per

2

questo motivo necessitano di materiali con certe caratteristiche.

Presentare superfici su cui si possano facilmente stampare le necessarie informazioni richieste

3 per legge (ingredienti, tabella nutrizionale, tracciabilità) e svolgere attività di marketing e promozione

(logo, immagini accattivanti del prodotto o finestre trasparenti per vederlo, offerte).

4 Comporre confezioni che non contaminino o alterino il cibo con cui sono a contatto, trasferendogli

sostanze chimiche provenienti dall’esterno o dal packaging stesso.

Realizzare involucri che non facciano fuoriuscire nulla dalla confezione, come l’odore del prodotto

5

stesso o le sostanze necessarie alla sua preservazione (acqua per la mozzarella, azoto per il caffé).

Fonte: elaborazioni UBI Banca

56 Strettamente Riservato e ConfidenzialeLe nuove sfide strategiche: l’ecosostenibilità

Le recenti proposte della Commissione Europea

Produzione Raccolta e riciclo Informazione

Impatti sul settore del packaging

plastico nell’UE

Costi

✓ Ricavi:

-3,2 miliardi di euro (1,5%

dei ricavi totali)

✓ Costi di raccolta:

+1,4 miliardi di euro

✓ Costi di smaltimento:

+500 milioni di euro

Benefici

✓ Rifiuti plastici in mare:

-35% in volume

✓ Riduzione costi esterni:

-11,1 miliardi di euro

✓Occupazione:

+4000 posti di lavoro

Fonte: elaborazioni UBI Banca su dati Commissione Europea

57 Strettamente Riservato e ConfidenzialeConclusioni

▪ Negli ultimi anni la performance economico-finanziaria del distretto della plastica di Varese ha

mostrato miglioramenti costanti, in relazione all’andamento tanto della profittabilità operativa quanto

della solidità patrimoniale.

▪ Ciò riguarda sia le aziende medie che piccole e indica che il distretto nel suo insieme gode di buona

salute.

▪ Le prospettive di crescita sono legate principalmente all’ulteriore sviluppo sui mercati esteri.

Tuttavia non sembra esserci una correlazione positiva fra profittabilità operativa e propensione all’export,

a conferma del fatto che i mercati esteri presentano pressioni competitive simile al mercato domestico.

▪ La flessibilità produttiva è il principale fattore competitivo delle aziende del distretto, in particolare

fra quelle di medie dimensioni. Per le aziende piccole la capacità di competere sul prezzo ha grande

importanza.

▪ Prospetticamente difesa del pricing power e ottimizzazione dimensionale rappresentano le due

sfide cruciali, strettamente collegate.

▪ In particolare per le aziende attive nella produzione di imballaggi plastici, l’ecosostenibilità avrà una

centralità crescente nei prossimi anni e richiederà investimenti elevati nell’innovazione sia dei prodotti

che dei processi.

Fonte: elaborazioni UBI Banca

58 Strettamente Riservato e ConfidenzialeGrazie

per

l’attenzione

59 Strettamente Riservato e ConfidenzialePuoi anche leggere