LE IMPORTAZIONI DEI PRODOTTI DI ACQUACOLTURA NELL'UE - I principali flussi commerciali nell'Unione Europea e in Italia - Ismea

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LE IMPORTAZIONI DEI PRODOTTI DI

ACQUACOLTURA NELL’UE

I principali flussi commerciali nell’Unione Europea e in Italia

Convegno «Qualità e sicurezza dei

prodotti d’acquacoltura: regolamenti,

controlli e flussi commerciali»

Roma, 24 ottobre 2011

1 www.ismea.it

DOMANDA MONDIALE

La Fao stima per il 2011 un consumo pro capite mondiale di prodotti ittici pari a 17,4 kg, in costante

crescita. Attualmente il pesce fornisce il 15,7% delle proteine animali consumate dalla popolazione

mondiale e il 6,1% delle proteine totali.

Consumo pro-capite (Kg) di prodotti ittici

* I dati relativi al 2009, 2010 e 2011 sono stime e sono tratti da Fao, Food Outlook June 2011.

Fonte: Elaborazioni Ismea su dati FAO Yearbook Fishery and Aquacolture Statistics 2008

www.ismea.it

UTILIZZAZIONE E CONSUMO PRO CAPITE

Nell’ultimo decennio, la quota di prodotti ittici destinata al consumo umano è aumentata di

circa 5 punti percentuali, fino a oltrepassare l’81%. La Fao prevede che tale quota raggiungerà

l’84% nel 2020, anno in cui il consumo pro capite di pesce toccherà i 17,9 kg.

Fonte: OECD-FAO Agricoltural Outlook 2011

www.ismea.it

RUOLO DELL’ACQUACOLTURA NEL

CONSUMO DI PESCE

Risulta in constante aumento la quota di pesce per il consumo umano proveniente dall’acquacoltura

(48% il dato stimato nel 2010), mentre scende il contributo della pesca. Nel 2015, la Fao prevede

che per la prima volta il contributo dell’acquacoltura al consumo umano supererà quello della pesca

fino a raggiungere il 54% nel 2020.

Fonte: OECD-FAO Agricoltural Outlook 2011

www.ismea.it

RUOLO DELL’ACQUACOLTURA NELLA

PRODUZIONE ITTICA MONDIALE

La dinamica produttiva dell’ultimo decennio è negativa per la pesca (-4,9% dal 2000 al 2009),

mentre l’acquacoltura continua a crescere in modo sorprendente (+71,8% nello stesso periodo).

Secondo stime Fao, nel biennio 2010-11 la pesca è di fatto stabile, mentre l’acquacoltura cresce

ancora. Attualmente, con oltre 60 milioni di t., l’acquacoltura incide per il 40,5% sul totale prodotto.

Acquacoltura e catture mondiali di pesci, molluschi e crostacei1 (mln t)

1) è esclusa la produzione di mammiferi acquatici, perle, coralli, spugne e piante acquatiche. * I dati

relativi al 2010 e al 2011 sono stime. Fonte: Elaborazioni Ismea su dati Fao.

www.ismea.it

RUOLO DEI PVS NELLA PRODUZIONE

DELL’ACQUACOLTURA

Oltre il 90% della produzione dell’acquacoltura proviene dai pvs, primo fra tutti la Cina (62,5%

nel 2009). Seguono India (6,8%), Vietnam (4,6%), Indonesia (3,1%), Thailandia (2,5%),

Bangladesh (1,9%). Primo paese europeo la Norvegia (1,9%), primo paese sudamericano il

Cile (1,4%).

(milioni di tonnellate)

1) è esclusa la produzione di mammiferi acquatici, perle, coralli, spugne e piante acquatiche.

Fonte: Elaborazioni Ismea su dati Fao.

www.ismea.it

PROIEZIONI SULLA PRODUZIONE

MONDIALE ITTICA

Nel 2011, la produzione ittica raggiungerà il nuovo record dei 149 milioni di t. Nei prossimi

anni, le proiezioni indicano un ulteriore aumento della produzione, che raggiungerà i 164

milioni di t nel 2020. Stabili le catture, sarà l’acquacoltura a contribuire alla crescita, anche se

a un tasso inferiore al decennio precedente. La quota sul totale prodotto sarà pari al 45%.

Tasso di crescita medio annuo della produzione mondiale di pesce (%)

Fonte: OECD-FAO Agricoltural Outlook 2011

www.ismea.it

CONSUMI ITTICI NELL’UE

Il consumo di pesce nell’Ue ha raggiunto i 22 kg pro capite e incide per il 10% sul consumo

mondiale di pesce (14% è la quota dell’intera Europa). Due terzi del consumi mondiali sono

concentrati in Asia e la Cina da sola assorbe poco meno di un terzo. Lo sviluppo demografico

ed economico spiega l’elevato incremento della domanda, soprattutto nei pvs, dove però il

consumo pro capite si posiziona a livelli mediamente più bassi di quelli dei ps.

Consumo pro-capite (Kg) di prodotti della pesca e dell'acquacoltura

26,5 kg

22,0 kg

16,9 kg

Fonte: Elaborazioni Ismea su dati Fao, Food Balance Sheets

www.ismea.it

PRODUZIONE COMUNITARIA

A fronte di una domanda in aumento, la produzione ittica comunitaria accusa a partire dagli

anni ’90 una chiara flessione e nell’ultimo decennio (1999-09) vi contribuisce anche

l’acquacoltura (-10,5% nel complesso, -1,1% come media annua).

Acquacoltura e catture comunitarie di pesci, molluschi e crostacei1 (mln di t)

1) è esclusa la produzione di mammiferi acquatici, perle, coralli, spugne e piante acquatiche.

Fonte: Elaborazioni Ismea su dati Fao

www.ismea.itPRODUZIONE COMUNITARIA

La produzione ittica, 6,4 milioni di t nel 2009, risulta composta per l’80% da prodotto pescato

e il restante 20% da allevato (poco meno di 1,3 milioni di t). Mitili, trote iridee, orate e spigole

incidono per circa due terzi sulla produzione in acquacoltura. Spagna, Francia, Regno Unito,

Italia e Grecia sono i principali produttori in acquacoltura (producono il 75% del totale Ue).

Produzione comunitaria di pesci, molluschi e crostacei1 (000 di t)

1) è esclusa la produzione di mammiferi acquatici, perle, coralli, spugne e piante acquatiche.

Fonte: Elaborazioni Ismea su dati Fao

www.ismea.itINDIVIDUAZIONE DEI PRODOTTI “ALLEVATI” E

“ALLEVATI E PESCATI”

Prodotti esclusivamente o quasi esclusivamente allevati su base mondiale (2009):

Pangasio (il 98,5% allevato in acque dolci – Vietnam)

Trote (il 98,9% allevato – Cile, Turchia, Norvegia, Iran, Italia, Francia, Danimarca, ecc.)

Mitili o cozze (il 94,7% allevato in mare – Cina, Thailandia, Spagna, Cile, Nuova Zelanda)

Orate (il 94,6% allevato – Grecia, Turchia, Spagna, Italia, Egitto)

Spigole (il 90,5% allevato – Turchia, Grecia, Spagna, Italia, Egitto)

Carpe, anguille, ostriche ecc.

Fatto 100 l’import totale di prodotti allevati dei 27 paesi Ue, il 44% proviene da paesi extra-Ue.

Prodotti sia allevati che pescati su base mondiale (2009):

Salmoni (il salmone atlantico – salmo salar - è allevato; i salmoni del pacifico –

oncorhynchus keta, oncorhynchus gorbusha, oncorhynchus nerka – sono pescati). Il 60%

circa è allevato (Norvegia, Cile, Regno Unito, Canada)

Gamberi, gamberetti e mazzancolle (ad esempio, il Penaeus vannamei - mazzancolla

tropicale - è solamente allevato; il Penaeus monodon – gambero gigante indopacifico - è per

il 78% circa allevato; il Pandalus borealis – gamberetto boreale - è pescato; il Penaeus

merguiensis – mazzancolla indopacifica - è sia pescato che allevato; il Penaeus chinensis -

mazzancolla del pacifico - è prevalentemente pescato; ecc.). Il 52% circa è allevato.

Vongole, ecc.

Fatto 100 l’import totale di tali prodotti dei 27 paesi Ue, il 60% proviene da paesi extra-Ue.

www.ismea.itBILANCIA COMMERCIALE

COMUNITARIA (scambi extra-Ue)

peso % var % t.v.m.a.

Ue 27

2010 2010 '10/'09 '00-'10

IMPORT Extra Ue (000 t) 5.016 100,0 1,9 3,6

- Allevati 289 5,8 282,0 25,9

54,6%

del totale - Allevati - Pangasio 81 1,6 6,3 15,6

import

Ue27 - Allevati e pescati 1.431 28,5 -12,4 6,8

- Pescati 3.296 65,7 2,6 1,9

EXPORT Extra Ue (000 t) 1.640 100,0 8,7 1,6

26,2%

- Allevati 21 1,3 12,2 3,6

del totale

export - Allevati e pescati 182 11,1 9,3 8,0

Ue27

- Pescati 1.436 87,6 8,5 1,0

SALDO Extra Ue (000 t) -3.377 -1,1 4,6

GRADO DI COPERTURA

IMPORT. Extra Ue "allevati" 7,3 -70,6 -13,6

(X/M*100)

GRADO DI COPERTURA

32,7 6,6 -1,9

IMPORT. Extra Ue (X/M*100)

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.itIMPORTAZIONI COMUNITARIE DI

PRODOTTI ALLEVATI

Ue 27: Importazioni extra-Ue di prodotti "allevati" e "allevati e pescati” (tonnellate, 2010)

Prodotti "allevati": prodotti esclusivamente o Prodotti "allevati e pescati": prodotti sia

quasi esclusivamente allevati su base mondiale pescati che allevati su base mondiale

5,8% 28,5%

Pangasio 73% Salmoni 46%

Mitili 15% Gamberi e

Trote 5,5% gamberetti 21,8%

Spigole 3,5% Mazzancolle 21,4%

Orate 1,5% = 89,2%

= 98,5%

* Cappesante e altri pettinidi congelati, secchi, salati o in salamoia. ** Gamberi e gamberetti,

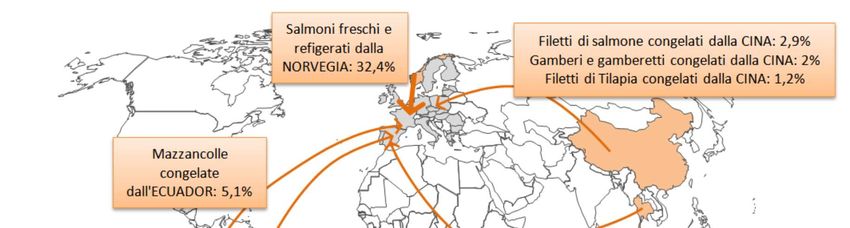

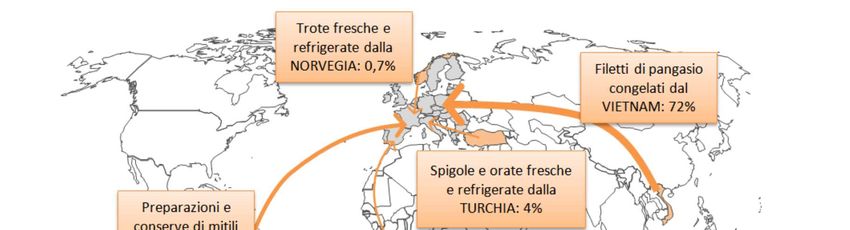

www.ismea.it escluso i congelati. Fonte: Elaborazioni Ismea su dati EurostatIMPORTAZIONI COMUNITARIE PER

PAESE DI PROVENIENZA

Ue 27: Importazioni extra-Ue di prodotti "allevati" e "allevati e pescati", per paese di

provenienza (tonnellate, 2010)

Nota: nei riquadri è indicata la % sul totale import Extra-Ue di prodotti rispettivamente "allevati"

e "allevati e pescati".

Fonte: Elaborazioni Ismea su dati Eurostat

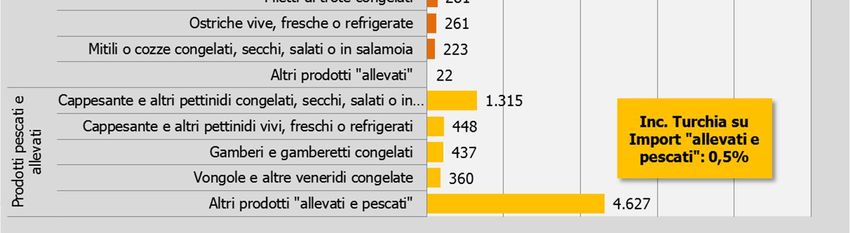

www.ismea.itIMPORTAZIONI COMUNITARIE di

“prodotti allevati”

Composizione % delle importazioni extra-Ue in volume di prodotti "allevati“ ( 2010)

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.itIMPORTAZIONI COMUNITARIE di

prodotti “allevati e pescati”

Composizione % delle importazioni extra-Ue in volume di prodotti "allevati e pescati” (2010)

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.itIMPORTAZIONI COMUNITARIE:

i principali fornitori

Importazioni di prodotti "allevati" e "allevati e pescati" dal Vietnam (tonnellate, 2010)

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.itIMPORTAZIONI COMUNITARIE:

i principali fornitori

Importazioni di prodotti "allevati" e "allevati e pescati" dal Cile (tonnellate, 2010)

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.itIMPORTAZIONI COMUNITARIE:

i principali fornitori

Importazioni di prodotti "allevati" e "allevati e pescati" dalla Turchia (tonnellate, 2010)

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.itIMPORTAZIONI COMUNITARIE:

i principali fornitori

Importazioni di prodotti "allevati" e "allevati e pescati" dalla Nuova Zelanda (tonnellate, 2010)

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.itIMPORTAZIONI COMUNITARIE:

i principali fornitori

Importazioni di prodotti "allevati" e "allevati e pescati" dalla Norvegia (tonnellate, 2010)

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.itIMPORTAZIONI COMUNITARIE:

i principali fornitori

Importazioni di prodotti "allevati" e "allevati e pescati" dalla Cina (tonnellate, 2010)

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.itIMPORTAZIONI COMUNITARIE:

i principali fornitori

Importazioni di prodotti "allevati" e "allevati e pescati" dall’Ecuador (tonnellate, 2010)

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.itIMPORTAZIONI COMUNITARIE:

i principali fornitori

Importazioni di prodotti "allevati" e "allevati e pescati" dalla Thailandia (tonnellate, 2010)

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.itIMPORTAZIONI PAESI UE 27

Incidenza % di importazioni extra-Ue sul totale delle importazioni in volume, per i paesi

comunitari con la maggiore incidenza di importazioni extracomunitarie (2000).

Incidenza extra-Ue:

Allevati - 44%

Pescati e allevati - 60%

Pescati - 53%

Totale - 54,6%

Fonte: Elaborazioni Ismea su dati Eurostat

www.ismea.it2 www.ismea.it

PRODUZIONE E SCAMBI NAZIONALI DI

PESCI, MOLLUSCHI E CROSTACEI1

Negli ultimi dieci anni cala la produzione ittica italiana (-3,4% in media ogni anno). Tale dinamica,

seppure con una domanda interna non particolarmente dinamica e in lieve calo negli ultimi tre anni,

determina un continuo ricorso al mercato estero e un progressivo peggioramento del disavanzo della

bilancia commerciale (nel 2010, pari a oltre 800 mila tonnellate per un deficit di 3,4 miliardi di euro).

peso % var % t.v.m.a.

Italia

2010 2010 '10/'09 '01-'10

PRODUZIONE2 (000 t) 464 100,0 -2,3 -3,4

Pesca marittima 232 49,9 -4,5 -5,1

Acquacoltura 232 50,1 0,0 -1,2

IMPORT (000 t) 939 100,0 2,3 2,4

- Prodotti ittici freschi 199 21,2 2,0 3,2

- Prodotti ittici lavorati 740 78,8 2,4 2,2

EXPORT (000 t) 135 100,0 0,4 0,2

- Prodotti ittici freschi 71 52,5 6,5 0,1

- Prodotti ittici lavorati 64 47,5 -5,6 0,4

SALDO (000 t) -804 2,6 2,8

SALDO NORMALIZZATO (%) -74,9

1) è esclusa la produzione di mammiferi acquatici, perle, coralli, spugne e piante acquatiche. 2)

i dati 2010 sono provvisori. Fonte: Elaborazioni su dati: Irepa per la pesca nel Mediterraneo,

Istat per la pesca oceanica, API per l'acquacoltura e Istat per il commercio estero

www.ismea.itBILANCIO DI APPROVVIGIONAMENTO

Produzione, importazioni ed esportazioni di Principali indicatori economici del settore

prodotti ittici (2000=100, dati su quantità) ittico (%, calcolati sulle quantità)

Fonte: elaborazione Ismea su dati Mipaaf-Irepa, Fonte: elaborazione Ismea su dati Mipaaf-Irepa,

Api, Istat Api, Istat

In Italia, il fabbisogno di prodotti ittici è in larga parte soddisfatto dalle importazioni. Il

grado di autoapprovvigionamento passa dal 53% del 2000 al 37% del 2010; la

propensione all’import cresce dal 58% al 74%.

www.ismea.itBILANCIA COMMERCIALE ITTICA

Le importazioni di prodotti “allevati” e “allevati e pescati” hanno inciso nel 2010 per il 27%

sulle importazioni complessive italiane, mostrando comunque nell’ultimo decennio tassi di

crescita nettamente più elevati di quelli registrati dalle importazioni di prodotti pescati.

000 t Peso % var % t.v.m.a.

Italia

2010 2010 '10/'09 '01-'10

Esportazioni 135 100,0 0,4 0,2

- Prodotti allevati 20 14,7 29,7 0,1

- Prodotti pescati e allevati 30 22,0 3,2 -0,3

- Prodotti pescati 85 63,3 -5,4 0,4

Importazioni 939 100,0 2,3 2,4

- Prodotti allevati 105 11,2 18,6 5,1

- Prodotti pescati e allevati 148 15,8 -6,4 4,9

- Prodotti pescati 686 73,1 2,2 1,6

Saldo -804 2,6 2,8

Saldo normalizzato (%) -74,9 0,6 0,7

Fonte: Elaborazioni Ismea su dati Istat

www.ismea.itIMPORTAZIONI DI PESCI, MOLLUSCHI E

CROSTACEI ALLEVATI

Tra le importazioni di prodotti “allevati” prevalgono quelle provenienti dai paesi comunitari, ma

nell’ultimo decennio sono cresciute molto di più le importazioni provenienti dai paesi extra-Ue.

Analoghe dinamiche emergono tra le importazioni di prodotti “allevati e pescati”.

t Inc. % var % t.v.m.a.

2010 2000 2010 '10/'09 '01-'10

Prodotti "allevati" 104.748 100,0 100,0 18,6 5,1

- Ue 27 79.085 92,0 75,5 8,5 3,4

- Paesi terzi 25.663 8,0 24,5 66,9 15,8

Prodotti "allevati e pescati" 148.262 100,0 100,0 -6,4 4,9

- Ue 27 78.090 58,9 52,7 0,7 3,2

- Paesi terzi 70.172 41,1 47,3 -13,3 7,0

Fonte: Elaborazioni Ismea su dati Istat

www.ismea.itSCAMBI NAZIONALI:

I PAESI FORNITORI

Importazioni di pesci, molluschi e crostacei (t) "allevati"

Prodotti quasi Prodotti vivi, freschi

sempre vivi, o refrigerati solo da

freschi o Turchia e Croazia

refrigerati

Fonte: Elaborazioni Ismea su dati Istat

www.ismea.itSCAMBI NAZIONALI:

I PAESI FORNITORI

Importazioni di pesci, molluschi e crostacei (t) "allevati e pescati"

Prodotti lavorati Prodotti

tranne che dalla lavorati

Svezia

Fonte: Elaborazioni Ismea su dati Istat

www.ismea.itI PRINCIPALI PRODOTTI IMPORTATI

Prodotti esclusivamente o quasi esclusivamente allevati:

Mitili o cozze (66,1% vivi, freschi o refrigerati)

Spigole (95,8% fresche o refrigerate)

Orate (100% fresche o refrigerate)

Pangasio (100% filetti congelati)

Ostriche (100% vive, fresche o refrigerate)

Anguille, trote e carpe

Fatto 100 l’import totale di prodotti allevati, il 24,5% proviene da paesi extra-Ue. Quasi tutti i prodotti

mostrano importazioni in aumento nell’ultimo decennio.

Prodotti sia pescati che allevati:

Mazzancolle (100% congelate)

Salmoni (51,8% freschi o refrigerati, 27,8% affumicati)

Gamberi e gamberetti (92,5% congelati, preparazioni e conserve)

Fatto 100 l’import totale di prodotti pescati e allevati, il 47,3% proviene da paesi extra-Ue. Importazioni

di salmoni e mazzancolle in aumento nell’ultimo decennio.

www.ismea.itSCAMBI NAZIONALI:

i principali prodotti importati (1)

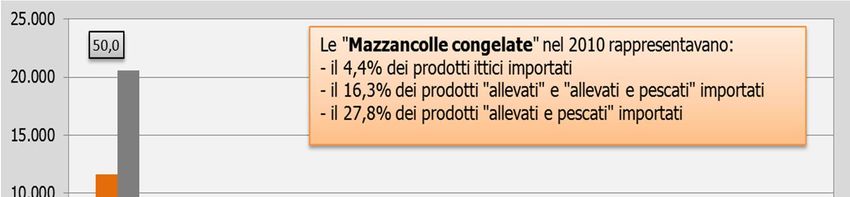

Importazioni (t) di “Mazzancolle congelate" per paese di provenienza

Nota: nei riquadri è riportata la % di prodotto importata da ciascun paese nel 2010.

Fonte: Elaborazioni Ismea su dati Istat

www.ismea.itSCAMBI NAZIONALI:

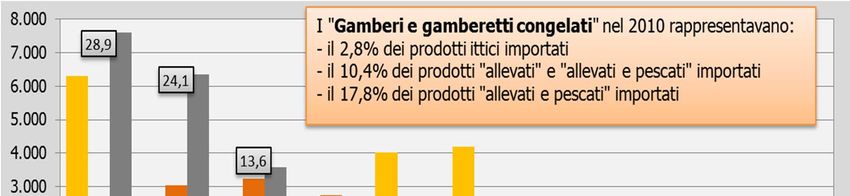

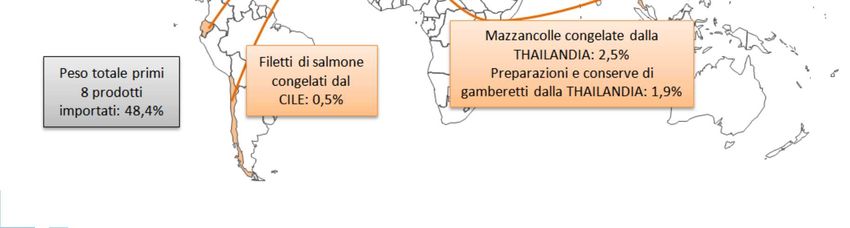

i principali prodotti importati (2)

Importazioni (t) di "Gamberi e gamberetti congelati" per paese di provenienza

Nota: nei riquadri è riportata la % di prodotto importata da ciascun paese nel 2010.

Fonte: Elaborazioni Ismea su dati Istat

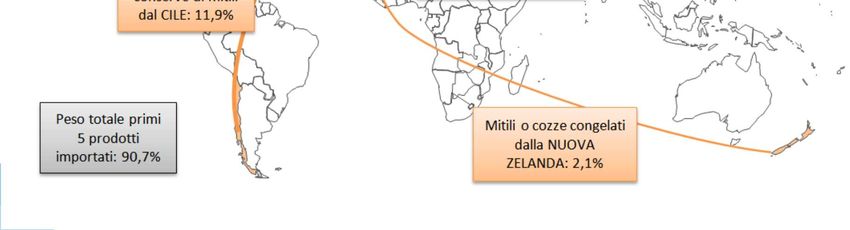

www.ismea.itSCAMBI NAZIONALI:

i principali prodotti importati (3)

Importazioni (t) di "Mitili o cozze vivi, freschi e refrigerati" per paese di

provenienza

Nota: nei riquadri è riportata la % di prodotto importata da ciascun paese nel 2010.

Fonte: Elaborazioni Ismea su dati Istat

www.ismea.itSCAMBI NAZIONALI:

i principali prodotti importati (4)

Importazioni (t) di "Orate fresche e refrigerate" per paese di provenienza

Nota: nei riquadri è riportata la % di prodotto importata da ciascun paese nel 2010.

Fonte: Elaborazioni Ismea su dati Istat

www.ismea.itSCAMBI NAZIONALI:

i principali prodotti importati (5)

Importazioni (t) di "Spigole fresche e refrigerate" per paese di provenienza

Nota: nei riquadri è riportata la % di prodotto importata da ciascun paese nel 2010.

Fonte: Elaborazioni Ismea su dati Istat

www.ismea.itSCAMBI NAZIONALI:

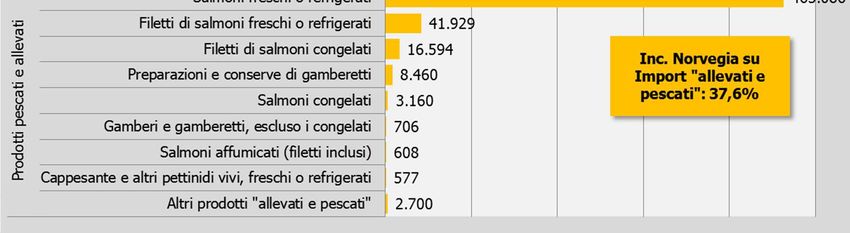

i principali prodotti importati (6)

Importazioni (t) di "Salmoni freschi e refrigerati" per paese di provenienza

Nota: nei riquadri è riportata la % di prodotto importata da ciascun paese nel 2010.

Fonte: Elaborazioni Ismea su dati Istat

www.ismea.itSCAMBI NAZIONALI:

i principali prodotti importati (7)

Importazioni (t) di "Filetti di pangasio congelati" per paese di provenienza

Nota: nei riquadri è riportata la % di prodotto importata da ciascun paese nel 2010.

Fonte: Elaborazioni Ismea su dati Istat

www.ismea.itSCAMBI NAZIONALI:

i principali prodotti importati (8)

Importazioni (t) di "Salmoni affumicati (filetti inclusi)" per paese di provenienza

Nota: nei riquadri è riportata la % di prodotto importata da ciascun paese nel 2010.

Fonte: Elaborazioni Ismea su dati Istat

www.ismea.it3 www.ismea.it

LOCALIZZAZIONE DEI BUYER

Per indagare sul sistema degli approvvigionamenti dei prodotti ittici, sono stati intervistati quindici

buyer del fresco, delle più importanti catene distributive, operanti nelle seguenti province (cinque

nella sola provincia di Milano):

Milano Vicenza

Modena

Pistoia, Livorno, Grosseto

Ascoli Piceno

Bari Andria Trani

Roma

Caserta Catanzaro

www.ismea.itCATEGORIE DI PRODOTTI ITTICI

TRATTATI

Fra i 15 buyer del fresco intervistati si è rilevato che:

tutti acquistano il fresco sfuso, il decongelato e il secco/salato (in particolare,

baccalà e stoccafisso);

12 su 15 acquistano il fresco confezionato dalle aziende produttrici;

solo 2 buyer acquistano il congelato sfuso.

In linea generale, il decongelato che si trova presso i punti di vendita non è altro che il

prodotto acquistato congelato e scongelato successivamente.

Oltre il 75% del volume d’affari complessivo relativo ai prodotti ittici è generato dal

prodotto fresco; seguono il decongelato (10% circa) e il secco/salato (6%).

Il volume d’affari relativo ai prodotti ittici ha una incidenza media sul volume d’affari

totale della catena compresa fra l’1% (caso in cui l’introduzione dell’ittico è recente)

e il 4-4,5%.

www.ismea.itLE 5-10 SPECIE FRESCHE PIU’ IMPORTANTI

IN TERMINI DI FATTURATO

Tra le prime 5-10 specie fresche più importanti in termini di fatturato, sono state indicati:

le orate e le spigole allevate (da tutti e 15 i buyer);

le vongole, veraci e lupini (da tutti e 15 i buyer);

le alici e/o il pesce azzurro in generale (14 buyer);

il salmone, anche in tranci e in filetti (12 buyer);

i filetti di persico (11 buyer);

i mitili o cozze (11 buyer).

Altri prodotti prevalentemente trattati dai buyer sono: il pesce spada e il tonno (in filetti e

tranci), le seppie, i polpi, i calamari, le mazzancolle (anche precotte), i merluzzi, ecc.

www.ismea.itLE PRINCIPALI SPECIE FRESCHE

Le più importanti specie fresche trattate dai buyer (in termini di fatturato)

Fonte: Ismea 15 rispondenti su 15

www.ismea.itIL BANCO DEL PESCE E IL NUMERO DI

REFERENZE

In linea generale, nel banco di vendita assistita si trovano in media dalle 50 alle 70 referenze, di cui:

25-35 referenze sono fresche pescate;

10-20 referenze sono fresche allevate;

8-10 referenze sono decongelate.

Composizione del banco del pesce in termini di referenze

precotto/

altro

cotto

secco/salato

dec. allev.

pescato allevato

decongelato

pescato

Fonte: Ismea

www.ismea.itI PRODOTTI PESCATI E ALLEVATI NELLE

VENDITE DEI BUYER INTERVISTATI

Fatto 100 il volume di vendita dell’ittico fresco sfuso, i prodotti trattati dai buyer sono per lo più

allevati (lo è il 55,3%) con una prevalenza del prodotto estero (32,1%); il prodotto estero prevale

anche nel pescato fresco; nel decongelato, predomina il prodotto pescato estero (84,5% sul totale

decongelato trattato).

Ripartizione % delle principali categorie trattate: fresco e decongelato

Fonte: Ismea

www.ismea.itGRAZIE PER LA

VOSTRA ATTENZIONE

Area MERCATI

Francesca Carbonari (f.carbonari@ismea.it – 0685568559)

Chiara Bambini (c.bambini@ismea.it)

Sabrina Navarra (s.navarra@ismea.it)

www.ismea.itPuoi anche leggere