NOTA DI MERCATO MACCHINE AGRICOLE 2019 - Ufficio ICE Houston - Consolato ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

2019

NOTA DI MERCATO MACCHINE

AGRICOLE

Ufficio ICE Houston

Indice dei contenuti Quadro macroeconomico pag. 2 Andamento del mercato agricolo negli Stati Uniti pag. 3 Analisi dell’industria dei trattori e dei macchinari per l’agricoltura pag. 10 Analisi della distribuzione nel settore dei macchinari agricoli e trattori pag. 16 Dazi doganali pag. 16 Analisi dell’interscambio commerciale pag. 17 Appendice statistica pag. 19 Bibliografia pag. 25 1|P a g e

1. Quadro macroeconomico

Nel terzo trimestre del 2018, il Prodotto Intero Lordo statunitense è aumentato del 3,4 %,

secondo i dati rilasciati dal Bureau of Economic Analysis. Si tratta delle terza stima, rivista al

ribasso di 0,1 punti percentuali. Nel secondo trimestre, il Prodotto Interno Lordo reale era

cresciuto del 4,2 %, come mostra il grafico sottostante1.

Sul Prodotto Interno Lordo nel quarto trimestre 2018 e nel primo trimestre del 2019, secondo le

stime del Congressional Budget Office (CBO), gravano le conseguenze dello shutdown. Secondo

il CBO, il congelamento delle attività istituzionali ridurrà il PIL statunitense di 3 miliardi di

dollari nel quarto trimestre del 2018 e di circa 8 miliardi nel primo trimestre del 2019. Secondo

le proiezioni dell’agenzia federale, il PIL crescerà ad un tasso annualizzato del 2,1% nei primi tre

mesi dell’anno, rispetto al 2,5% previsto prima dello shutdown2. Le stime del CBO restano

tuttavia caratterizzate da incertezza e per questo si attendono i dati ufficiali del Bureau of

Economic Analysis, anch’essi ritardati dallo shutdown delle attività governative. Gli analisti

concordano che il tasso di crescita dell’economia americana nel 2019 dovrebbe assestarsi intorno

al 2,3%.

Positivi i segnali che emergono dal mercato del lavoro. Il mese di gennaio è stato il centesimo

consecutivo in cui è stata creata occupazione. In particolare sono state 304 mila le persone che

sono state assunte dai datori di lavoro americani. Anche il valore dei salari è aumentato di circa

il 3% rispetto all’anno precedente. L’aumento del tasso di disoccupazione al 4% (rispetto al 3,9%

di dicembre) è probabilmente anch’esso correlato allo shutdown che ha fatto sì che migliaia di

lavoratori federali venissero annoverati tra i licenziamenti temporanei.

Dall’edizione di gennaio del “Summary of Commentary on Current Economic Conditions by

Federal Reserve District”, meglio noto come Beige Book, emerge che l’attività economica è

cresciuta nella maggior parte degli Stati Uniti. Dal rapporto, che raccoglie i dati forniti dai

Distretti Federali della Federal Reserve, emerge che il settore agricolo ha dato segnali di

1

https://www.bea.gov/data/gdp/gross-domestic-product

2

https://www.wsj.com/articles/cbo-shutdown-will-cost-government-3-billion-of-projected-2019-gdp-11548688574

2|P a g e

difficoltà, causate soprattutto dal livello dei prezzi delle commodities che rimane basso,

nonostante alcuni recenti segnali di incremento.

2. Andamento del mercato agricolo negli Stati Uniti

Lo scorso anno (febbraio 2018), Robert Johansson, capo economista del dipartimento

dell’agricoltura statunitense, in occasione del Forum annuale dell’USDA, ha presentato

l’andamento e le proiezioni per il mercato agricolo U.S.A3. Si attendono i dati del Forum 2019

che si svolgerà il 21-22 febbraio 2019 ad Arlington, Virginia.

Negli ultimi anni il mercato agricolo è stato caratterizzato da un eccesso di produzione che ha

depresso il livello dei prezzi. Come conseguenza della contrazione dei prezzi, il reddito agricolo,

dopo il picco di oltre 120 miliardi di dollari raggiunto nel 2013, è crollato drasticamente di quasi

il 30% in termini reali. Si tratta della riduzione quadriennale del reddito agricolo più consistente

negli ultimi 40 anni. Solo nel periodo compreso tra il 1973 e il 1977, quando il reddito agricolo

in termini reali si contrasse più del 45%, si registrò infatti una calo superiore.

La produttività sta inoltre andando a passo più sostenuto della crescita della popolazione e della

conseguente domanda di cibo. Solo per fare un esempio, dal 1960 la produzione di soia è

aumentata di più del 1000%, mentre i prezzi, in termini reali, sono crollati del 47%; nello stesso

periodo la produzione di grano è aumentata di più del 400% e i prezzi sono crollati di più del

60%. Le scorte globali di alcune commodities, come il riso e il grano, hanno raggiunti livelli che

non si erano visti dagli anni 2000; anche le scorte di soia e di granturco sono alte rispetto a 8 anni

fa. La combinazione dell’accumularsi delle scorte e di una produzione globale che rimane

elevata lascia poco margine di crescita per i prezzi, anche se, il 2018, ha visto un aumento

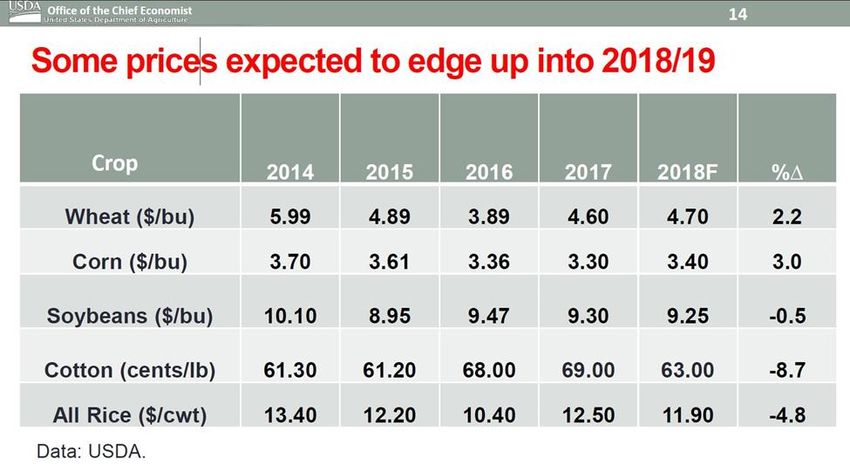

relativo della domanda rispetto all’offerta per alcuni prodotti, come mostra la tabella sottostante.

3

https://www.usda.gov/oce/forum/2018/speeches/Johansson_Speech.pdf; https://www.usda.gov/oce/forum/2018/speeches/Johansson_Slides.pdf

3|P a g e

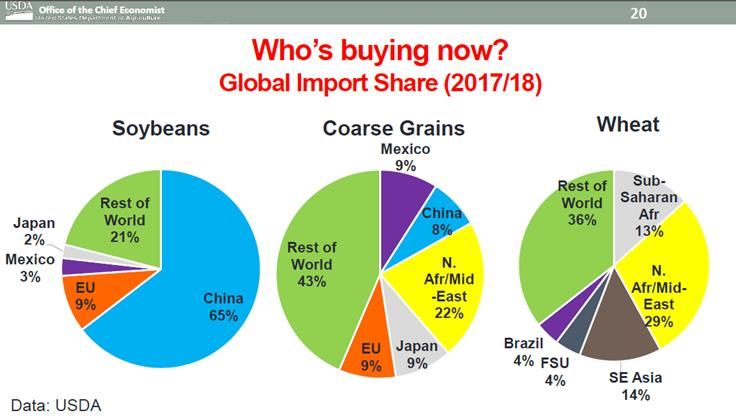

Come conseguenza di queste dinamiche generali, si prevede in generale che il reddito agricolo rimarrà piatto nei prossimi dieci anni e, tenendo conto dell’inflazione, diminuirà in termini reali, come mostra il grafico sottostante. In particolare, nel 2016 il reddito agricolo netto è stato pari a 68,3 miliardi di dollari, mentre per il 2017 si è attestato a 62,3 miliardi di dollari. Per il 2018, secondo le stime più recenti, si attende un’ulteriore discesa, con il reddito agricolo che dovrebbe attestarsi intorno a 59,5 miliardi di dollari. Bestiame, polli e latte. Molto diverso lo scenario, per quanto riguarda la produzione di latticini e bestiame. Sempre le stime fornite da Robert Johansson il 2018 dovrebbe essersi concluso come anno record. La produzione totale di carne e di pollame dovrebbe aver toccato i 104 miliardi di libbre nel 2018. Anche la produzione di latte dovrebbe aver raggiunto il livello record di 218,7 miliardi di libbre, con una crescita sia del numero di mucche, sia della quantità di latte per mucca. Grande fonte di incertezza per il settore sono le politiche commerciali adottate dall’attuale Amministrazione statunitense, specialmente per quanto riguarda i partner commerciali come la Cina e il Messico. Come mostra il grafico sottostante si tratta infatti di due mercati fondamentali per gli agricoltori statunitensi. 4|P a g e

L’andamento dei prodotti agricoli statunitensi sui mercati esteri è un importante driver per la domanda di macchinari agricoli e trattori. In particolare, i mercati internazionali sono diventati sempre più importanti per manzo, maiale e pollame. Le esportazioni di carne di maiale sono previste in aumento del 18% nei prossimi dieci anni e quelli di pollame del 14%. Secondo l’analisi di Johansson, alcuni elementi potrebbero impattare positivamente l’andamento del mercato agricolo nei prossimi anni. Innanzitutto, la crescita economica globale farà aumentare la domanda di cibo, con un sempre maggiore numero di famiglie che entreranno a far parte della classe media. La crescita del reddito medio, soprattutto nei paesi emergenti, impatterà positivamente la domanda di prodotti statunitensi, specialmente di bestiame e di latticini, così come di cereali e dei semi usati per produrre il mangime. Sul lato della domanda, non sarà il consumo interno a giocare il ruolo più significativo. Dal 2011 la Cina è diventata il più importante importatore di prodotti agricoli statunitensi. Negli ultimi 10 anni i volumi delle esportazioni verso la Cina sono aumentati del 125% o più. Il numero di 5|P a g e

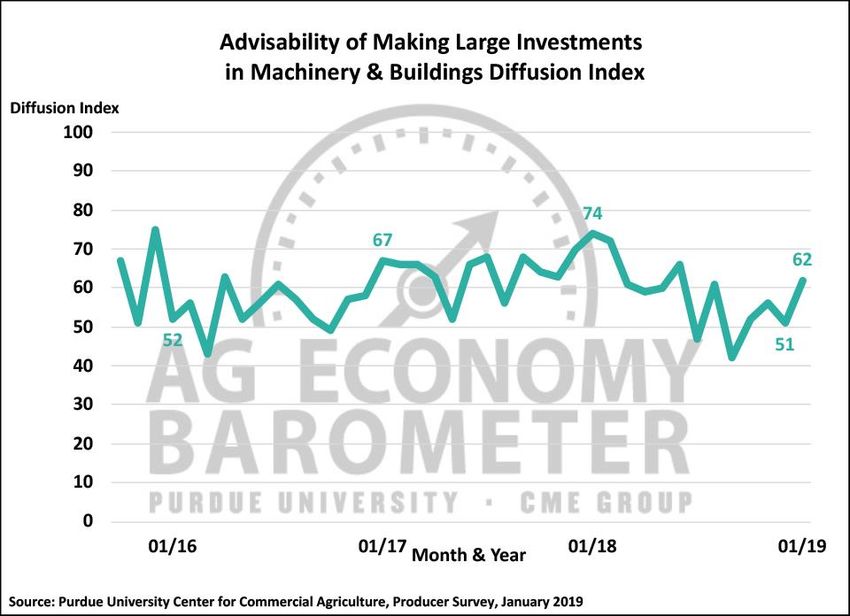

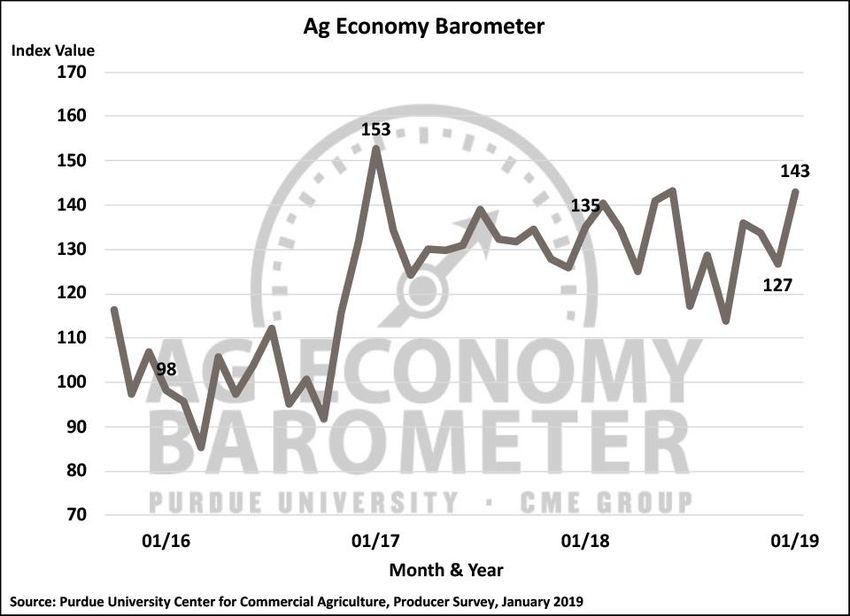

famiglie appartenenti alla classe media in Cina raddoppierà, raggiungendo i 370 milioni di unità entro il 2026. In India, questo numero triplicherà entro lo stesso anno. Per questo sono forti le ripercussioni della guerra commerciale in atto sul settore. I partner FTA (Free Trade Agreeement) rappresentano circa il 45% delle esportazioni agricole statunitensi: Canada, Messico, ma anche Colombia, Corea del Sud e altri paesi dell’America Latina sono diventati mercati sempre più importanti per i prodotti agricoli americani. Le esportazioni verso la sola Cina sono stimate a $21,6 miliardi di dollari. Si rimanda al paragrafo sui dazi doganali per un’analisi delle potenziali conseguenze di una guerra commerciale con la Cina. L’ultima lettura del Purdue University/CME Group Ag Economy Barometer (5 febbraio 2019) è stata tuttavia positiva e si è assestata a 143 punti: si tratta di un incremento di ben 16 punti rispetto al mese di dicembre e il valore più alto da giugno 2018. 6|P a g e

L’indice (che misura lo stato di salute dell’economia agricola statunitense) si basa su un sondaggio a 400 produttori agricoli al fine di rilevarne le aspettative. Il sondaggio, effettuato nel mese di gennaio, è il primo che misura il sentiment degli agricoltori dopo che l’United States Department of Agriculture (USDA) ha annunciato che la seconda tranche di pagamenti prevista dal Market Facilitation Program (MFP) verrà versata ai produttori di soia. In particolare il programma è stato disegnato per garantire pagamenti diretti ai produttori di grano, cotone, sorgo, mais, soia, latticini, carne di maiale, ciliegie e mandorle che sono stati colpiti dalle tariffe imposte sui loro prodotti nei mercati esteri. Il Purdue University/CME Group Ag Economy Barometer di febbraio è anche il primo sondaggio effettuato dopo l’approvazione dell’Agricultural Imrprovement Act of 2018 (meglio noto come Farm Bill), a cui accenneremo in seguito. Come conseguenza di questo miglioramento delle aspettative, i produttori agricoli statunitensi si sono mostrati molto più inclini a fare investimenti in macchinari e strutture, di quanto non fossero nei mesi scorsi. 7|P a g e

L’andamento delle negoziazioni in materia di commercio estero continua tuttavia ad essere fonte di grande apprensione per gli agricoltori statunitensi, anche se le aspettative si sono fatte più positive. Il 63% si aspetta che le esportazioni aumentino nei prossimi 5 anni e solo il 7% prevede un peggioramento come mostra la tabella sottostante (si tratta della percentuale più bassa da maggio 2017). Riguardo al 2019, la maggior parte dei produttori (57%) ha dichiarato di aspettarsi un aumento delle spese operative delle loro aziende agricole. Quando interrogati circa la possibilità di aumento dei prezzi del bestiame e del grano ad un livello tale che potrebbe modificare sostanzialmente la posizione finanziaria delle loro aziende, il 70% ha risposto negativamente. 8|P a g e

Nonostante il settore agricolo statunitense mostri ancora segnali di debolezza e di incertezza,

secondo i dati rilasciati il 14 gennaio 2019 dall’AEM (Association of Equipment Manufacturers)

le vendite di trattori e di mietitrebbie nel 2018 negli Stati Uniti hanno segnato una crescita in

tutte le categorie rispetto al 2017, come mostra la tabella sottostante4.

“Per il 2019 ancora vediamo molta incertezza collegata alle azioni dell’attuale Amministrazione

in materia di commercio estero. Vediamo anche incertezze che riguardano il mercato azionario

con un andamento oscillante che potrebbe indicare un potenziale rallentamento dell’economia –

ha dichiarato il Senior Vice President of Agriculture dell’AEM, Curt Blades -

4

https://www.aem.org/news/aem-reports-endofyear-ag-tractor-and-combine-sales-data/

9|P a g eComplessivamente, tuttavia, rimaniamo ottimisti e riteniamo che l’azione di sostituzione di

macchinari di larga dimensione continuerà durante il 2019 e che i trattori di piccola dimensione

continueranno a performare in maniera brillante sul mercato”.

3. Analisi dell’industria dei trattori e dei macchinari per l’agricoltura

Secondo le stime fornite da IBISWorld nel rapporto “Tractors & Agricultural Machiney

Manufacturing in the US” (ottobre 2018) l’industria statunitense dei trattori e dei macchinari

agricoli ha visto una significativa contrazione del fatturato nel quinquiennio compreso tra il 2013

al 2018 (-5.6%). I bassi tassi di interesse, dovuti alle politiche espansive messe in atto dalla

Federal Reserve e finalizzati a supportare gli investimenti, hanno incentivato l’acquisto di nuovi

macchinari, ma non sono stati in grado di compensare l’andamento depresso dei prezzi delle

commodities agricole e le conseguenti contrazioni di fatturato delle aziende agricole. Di fronte

alle contrazioni di fatturato, gli agricoltori decidono infatti di rimandare l’acquisto di nuove

attrezzature e macchinari.

Secono le stime di IBISWorld l’industria statunitense dei trattori e dei macchinari agricoli

crescerà ad un tasso annuo dell’1.5% nel quinquiennio 2018-2023.

Dal punto di vista della domanda emerge che i principali settori economici che acquistano

macchinari agricoli negli Stati Uniti sono i seguenti:

• Coltivazione di grano negli Stati Uniti (1115): è la più grande produzione agricola

negli Stati Uniti e utilizza trattori, mietitrebbie e altri macchinari agricoli per produrre

beni

• Coltivazione di soia negli Stati Uniti (11111): è la seconda più grande produzione

agricola negli Stati Uniti e si basa fortemente sull’utilizzo di macchinari agricoli per

produrre beni

• Allevamento di bovini negli Stati Uniti (11211): questa industria si avvale di

macchinari agricoli e trattori per vari usi nelle fattorie

• Servizi all’agricoltura negli Stati Uniti (11511): raggruppa operatori che offrono ad

aziende agricole di piccola dimensione servizi che queste stesse aziende non effettuano

internamente, incluse molte funzioni che richiedono l’utilizzo di macchinari

• Affitto e prestito di macchinari industriali negli Stati Uniti (53249): questi operatori

comprano trattori e macchinari agricoli che poi affittano ai clienti

Essendo agricoltori e allevatori i principali utilizzatori /acquirenti di trattori e macchinari

agricoli, in maniera diretta o indiretta, il settore è fortemente influenzato dall’andamento

dell’agricoltura ed in particolare dal livello dei prezzi delle commodities agricole.

Oltre ai prezzi dei beni agricoli (riassunti dall’Agricultural Price Index) che determinano i

margini delle aziende agricole (e di conseguenza la loro decisione di investire in nuovi

10 | P a g emacchinari) e il cui andamento al ribasso è una potenziale minaccia per l’industria dei trattori e

dei macchinari agricoli, altri determinanti della domanda sono:

1. il Trade-weighted index che misura la forza del dollaro rispetto alle valute di aree

concorrenti, ponderando l'entità dei flussi di commercio tra le differenti aree (dando cioè

maggiore importanza ai prezzi delle aree con le quali si ha un maggiore interscambio

commerciale). Un incremento dell’indice, cioè un eventuale apprezzamento del dollaro

sull’euro, è vantaggioso per le importazioni di macchinari dall’Europa e, nello specifico,

dall’Italia.

Per le statistiche relative alle importazioni di macchinari italiani negli Stati Uniti si

rimanda al paragrafo 6.

• Tassi di interesse. Molti trattori e macchinari agricoli sono comprati con il credito

offerto dalle banche o da altre istituzioni finanziarie. L’aumento dei tassi di interesse

influenza negativamente l’acquisto di nuovi macchinari. Il presidente della Federal

Reserve Jerome Powell ha indicato che i tassi di interesse (oggi al 2.25-2.50%) non

verranno ulteriormente alzati per il momento. A seguito della prima riunione dell’anno

del Fomc, il Comitato di politica monetaria, la Banca centrale Usa ha comunicato che

«alla luce degli sviluppi economici e finanziari globali, e alle deboli pressioni

sull’inflazione, il Comitato sarà paziente su tutto quanto determina quali future

variazioni dei tassi sui federal funds saranno appropriate»5.

• Gli avanzamenti tecnologici incentivano i nuovi acquisti, in quanto i macchinari nuovi

sono più efficienti con conseguenti aumenti di produttività e fatturato per le aziende che li

adottano. Anche la necessità delle aziende agricole di sostituire macchinari obsoleti è una

variabile che sostiene l’industria dei macchinari. Tuttavia, il ciclo di vita dei macchinari

agricoli sta aumentando, riducendo così il tasso di sostituzione.

• Presenza di sussidi e programmi federali di assistenza all’agricoltura. A dicembre

2018 l’Agricultural Improvement Act of 2018 (meglio noto come Farm Bill) è diventato

legge dopo un lungo dibattito. Il Farm Bill, rinnovato ogni cinque anni, è una legge

fondamentale per la regolamentazione dell’agricoltura: i sussidi governativi a supporto

del settore che vi sono inclusi hanno funzionato infatti come rete di sicurezza per molti

produttori che, dal 2013, hanno dovuto fronteggiare importanti cali di redditività.

L’esistenza di un alto livello di sussidi ha ridotto anche la ciclicità del business dei

macchinari agricoli. Il nuovo pacchetto, approvato in dicembre, include misure per 867

miliardi di dollari ed è stato apprezzato da molti rappresentanti del settore dei macchinari

agricoli per alcune clausole che proteggono gli agricoltori dall’oscillazione dei prezzi

delle commodities agricole e dall’andamento negativo dei raccolti, per l’aumento delle

5

https://www.ilsole24ore.com/art/mondo/2019-01-30/fed-cauta-prossimi-rialzi-restera-paziente-tassi-

123903.shtml?uuid=AFWRx1C

11 | P a g egaranzie pubbliche sui debiti contratti dalle aziende agricole, per gli investimenti in

ricerca e per l’enfasi sul commercio estero.

• Stagionalità. Tipicamente le vendite di trattori avvengono da metà a tarda estate. I

produttori di macchinari agricoli cercano di contrattare accordi con i distributori che

permettano di garantire vendite costanti durante l’anno. L’ultimo trimestre dell’anno è

generalmente un periodo in cui il volume delle vendite al dettaglio è alto, perchè

sostenuto dai meccanismi di pianificazione fiscale di fine anno, dall’aumento dei fondi a

disposizione degli agricoltori e dagli incentivi dei dealer.

Secondo i dati forniti da IBISWorld il fatturato complessivo dell’industria statunitense dei

trattori e dei macchinari agricoli supera i 38 miliardi di dollari (dati 2018).

Dal punto di vista dei prodotti, come mostra il grafico sottostante, i trattori rappresentano il

23,8% del mercato, seguiti dalle macchine per la raccolta (8,7%) e dai macchinari per l’industria

casearia (5,8%).

Sempre secondo la stessa fonte, i produttori di macchinari vendono o a distributori e grossisti o si

rivolgono a rivenditori al dettaglio, come mostra il grafico sottostante.

12 | P a g eI distributori/grossisti si focalizzano prevalentemente su trattori e grandi macchinari. Questo segmento di mercato è influenzato dal reddito agricolo, dalla disponibilità/costo del credito e dai sussidi governativi. I distributori stipulano contratti con i produttori di macchinari che di solito mantengono un alto potere contrattuale. A questi soggetti si affiancano gli operatori che acquistano macchinari per poi affittarli all’utente finale. Anche in questo caso il livello di attività agricola, accanto alla disponibilità di credito, influenzano il settore. Quando il credito è limitato gli utenti sono più propensi a prendere in affitto macchinari, invece di comprarli. Importanti players di questo segmento di mercato sono per esempio United Rentals e Sunbelt Rentals. Dal punto di vista geografico l’industria statunitense dei macchinari agricoli e dei trattori è concentrata soprattutto nella regione dei Plains (31,7% degli impianti produttivi), nel sud-est (17,9%) e nella regione dei grandi laghi (17,6%). 13 | P a g e

I maggiori player in termini di market share sono Deere & Company (che rappresenta da solo più

del 30% del mercato), CNH Industrial NV e AGCO Corporation.

Per i produttori del settore rappresentano un importante vantaggio competitivo:

• la produzione di macchinari con un basso livello di emissioni (gli standard dell’EPA, la

Environmental Protection Agency, si sono fatti sempre più restrittivi).

• Il servizio di assistenza dopo la vendita (24 ore su 24 online o al telefono)

• La rete di distribuzione che lavora anche con attività di supporto dopo la vendita

• La compliance agli standard americani per chi voglia importare macchinari e trattori sul

mercato statunitense

• Innovazione tecnlogica che permette di incrementare la produttività del lavoro

14 | P a g e4. Analisi della distribuzione nel settore dei macchinari agricoli e trattori

L’andamento dell’agricoltura statunitense, come descritto nei paragrafi precedenti, ha avuto un

forte impatto anche sull’industria della distribuzione dei macchinari agricoli. Non è invece stata

colpita la distribuzione di macchinari e apparecchi per il giardinaggio, un mercato meno volatile

di quello agricolo, di solito legato all’andamento complessivo dell’economia. Dopo il picco

raggiunto nel 2014 (+5,3% su 2013), nel 2017 le vendite si sono contratte drasticamente, in larga

parte per le dinamiche già descritte. IBISWorld stima che questa industria abbia un fatturato

complessivo di 109 miliardi di dollari e che il suo tasso di crescita dovrebbe attestarsi intorno al

3% annuo nel quinquiennio 2018-2023.

Come mostra il grafico sottostante, i macchinari per l’agricoltura (inclusi i trattori) rappresentano

da sola quasi la metà del fatturato complessivo dell’industria della distribuzione.

Dal punto di vista geografico questa industria si concentra nelle stesse aree in cui i produttori di

macchinari agricoli e trattori hanno stabilito le loro operazioni.

L’industria è composta da piccoli operatori che hanno una forte rete a livello locale. IBISWorld

stima che nessuna di queste aziende rappresenti da sola più del 5% del mercato domestico. Sono

circa 5 mila le aziende del settore.

5. Dazi doganali

Con un proclama presidenziale emanato in data 8 marzo 2018, e richiamandosi alla sezione 232

del Trade Expansion Act del 1962, il Presidente degli Stati Uniti d’America ha autorizzato il

Dipartimento del Commercio degli Stati Uniti all’adozione di dazi aggiuntivi ad valorem, nella

misura del 25% per una serie di articoli (grezzi, semilavorati e finiti) in acciaio e del 10% per

15 | P a g euna serie di articoli in alluminio. Il 6 luglio 2018 la prima serie di tariffe è stata applicata su

alcuni prodotti cinesi; a motivazione della decisione, sta soprattutto la volontà

dell’Amministrazione americana di forzare la Cina a cambiare le regole sulla proprietà

intellettuale. L’imposizione delle tariffe ha spinto alcuni partner commerciali degli Stati Uniti ad

introdurre a loro volta tariffe sui prodotti statunitensi. La Cina, in particolare, ha risposto

annunciando tariffe su un’ampia lista di prodotti agricoli statunitensi.Particolarmente colpiti i

produttori di soia statunitensi che hanno visto i prezzi dei loro prodotti ridursi e le vendite

contrarsi. La Cina è infatti il maggiore acquirente di soia statunitense. Secondo i dati forniti

dall’American Soyeban Association, gli agricoltori americani hanno esportato 14 miliardi di

dollari di soia in Cina nel 2017. Si tratta del 60% delle esportazioni complessive.

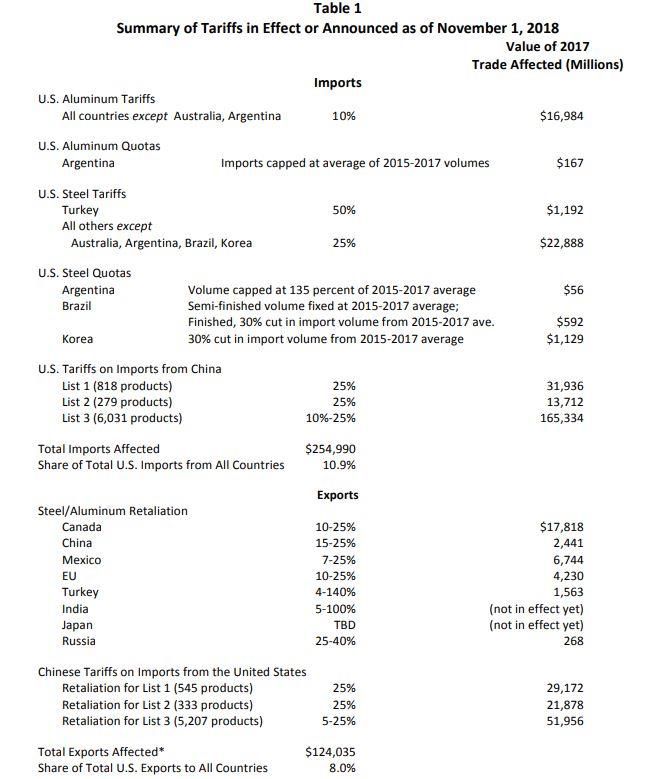

Un rapporto recentemente preparato da Trade Partnership Worldwide, LLC per Farmers for Free

Trade, un’organizzazione no profit che supporta gli agricoltori statunitensi, stima che, al primo

novembre 2018, le tariffe abbiano colpito 255 miliardi di dollari di importazioni statunitensi (in

tutte le categorie merceologiche) e 124 miliardi di dollari di esportazioni statunitensi. La

TABELLA 5 in appendice statistica tratta dal rapporto, intitolato “Tariffs Hurt the Heartland”,

riassume l’impatto stimato delle tariffe sui flussi commerciali.

L’effetto delle tariffe sull’industria dei macchinari agricoli è quindi doppio:

1. L’aumento del costo relativo dei prodotti agricoli statunitensi su alcuni mercati chiave

riduce potenzialmente le esportazioni statunitensi, quindi riduce il reddito della aziende

agricole e le rende meno propense a fare investimenti

2. L’aumento del costo relativo di alcuni input (specificamente l’acciaio) per i produttori di

macchinari agricoli statunitensi offre un potenziale vantaggio competitivo ai produttori

esteri di macchinari

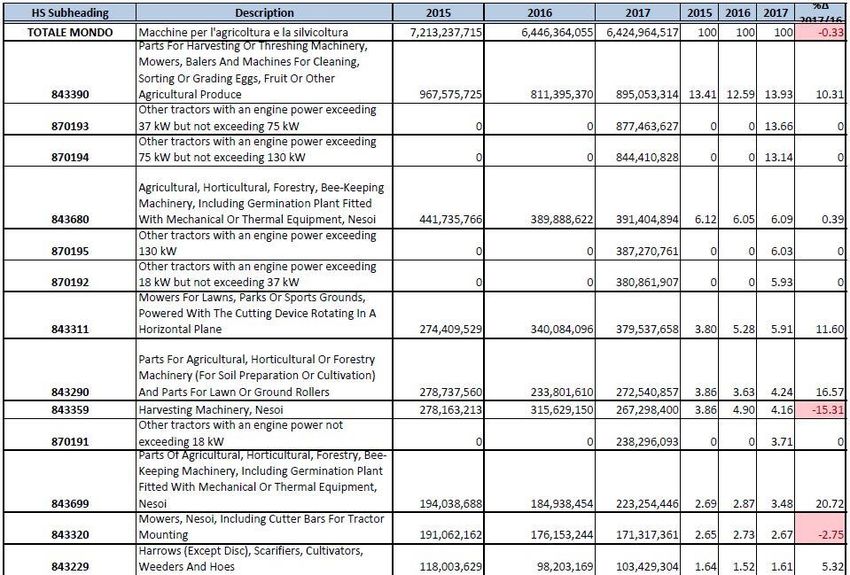

16 | P a g e6. Analisi dell’interscambio commerciale IBISWorld stima che nel 2018 le importazioni abbiano rappresentato il 24,8% della domanda interna di macchinari agricoli e trattori. Secondo i dati dell’US Census Bureau elaborati da TDM (Trade Data Monitor) sui codici Ateco3 raggruppamento 282 (Macchine per l’agricoltura e la silvicoltura), l’Italia è il settimo paese fornitore degli Stati Uniti, con una quota di mercato che, nel 2017, ha raggiunto il 6%. Al primo posto, il Canada con il 16,42% del mercato, seguito dalla Germania (15,67%), dalla Cina (12,01%), dal Giappone (11,36%), dal Messico (8,41%) e dalla Corea del Sud (6,07%). Complessivamente, nel 2017, l’Italia ha esportato negli Stati Uniti macchine per l’agricoltura e la silvicoltura per un valore complessivo di 384 milioni di dollari. Si tratta di una contrazione del 13,5% rispetto al 2016, quando il valore dell’esportato da Italia aveva raggiunto i 444,4 milioni di dollari (vedi TABELLA 1, appendice statistica). Nei primi unidici mesi del 2018 (l’ultima rilevazione dei dati disponibile è datata novembre) gli Stati Uniti hanno importato 411 milioni di dollari di macchine per l’agricoltura e la silvicoltura dall’Italia. Si tratta di un incremento del 18% rispetto allo stesso periodo dell’anno precedente, quando l’Italia aveva esportato 348 milioni di dollari di macchinari (vedi TABELLA 2, appendice statistica). Il dato è allineato con l’andamento complessivo delle importazioni statunitensi di macchine per l’agricoltura e la silvicoltura dal resto del mondo (+ 17,6%) nello stesso periodo. La TABELLA 3 in appendice statistica mostra l’andamento delle importazioni statunitensi di macchine per l’agricoltura e la silvicoltura da mondo per singolo codice HS nel trienno 2015- 2017. La TABELLA 4 in appendice statistica mostra l’andamento delle importazioni statunitensi di macchine per l’agricoltura e la silvicotura da Italia per singolo codice HS nei primi undici mesi del 2018. Positiva la performance per la maggior parte dei prodotti. In rialzo le esportazioni di trattori italiani con incrementi a doppia cifra, eccezion fatta per i trattori con potenza di motore fino a 18kW. Il comparto è cresciuto nel complesso di oltre il 30% rispetto allo stesso periodo dello scorso anno. Le esportazioni italiane negli Stati Uniti di parti di macchine per la raccolta e per la trebbiatura, di falciatrici e di macchine per la pulizia o la selezione dei prodotti agricoli (HS6 843390) sono cresciute del 45%. In aumento anche le esportazioni di macchine e apparecchi per l’avicoltura (HS6 843629, +11,1%). Per quanto riguarda le esportazioni di macchine per l’agricoltura e la silvicoltura, gli Stati Uniti vendono sui mercati internazionali quasi 8 miliardi di prodotti. I principali mercati di sbocco sono Canada, Australia, Messico, Germania e Francia. Nel periodo gennaio-novembre 2018 le esportazioni statunitensi sono creciute del 7%. 17 | P a g e

APPENDICE STATISTICA Nota metodologica L’analisi dell’interscambio commerciale è stata effettuata sulla banca dati Trade Data Monitor, utilizzando i seguenti codici HS. 18 | P a g e

Da gennaio 2017, alcuni codici HS sono stati modificati come segue:

• il codice 842481 è stato suddiviso nei codici 842411, 842449, 842482

• il codice 843240 è stato suddiviso nei codici 843241 e 843242

• il codice 870190 è stato suddiviso nei codici 870191, 870192, 870193, 870194, 870195

• il codice 843230 è stato suddiviso nei codici 843231 e 843239

Per questa ragione i codici in vigore fino a 2016 mostrano valori nulli a partire da gennaio 2017. Per

inverso, i codici in vigore da gennaio 2017 mostrano valori nulli per gli anni precedenti.

TABELLA 1. Importazioni statunitensi dal mondo di macchine per l’agricoltura e la

silvicoltura

(anni 2015-2017, valori espressi in USD)

FONTE: Trade Data Monitor, su dati US Census Bureau

TABELLA 2. Importazioni statunitensi dal mondo di macchine per l’agricoltura e la

silvicoltura

(gennaio-novembre 2016-2018, valori espressi in USD)

FONTE: Trade Data Monitor, su dati US Census Bureau

19 | P a g eTABELLA 3. Importazioni statunitensi dal mondo di macchine per l’agricoltura e la

silvicoltura per codice HS

(gennaio-novembre 2016-2018, valori espressi in USD)

20 | P a g eFONTE: Trade Data Monitor, su dati US Census Bureau 21 | P a g e

TABELLA 4. Importazioni statunitensi da Italia di macchine per l’agricoltura e la

silvicoltura per codice HS

(gennaio-novembre 2016-2018, valori espressi in USD)

22 | P a g eFONTE: Trade Data Monitor, su dati US Census Bureau 23 | P a g e

TABELLA 5. Impatto stimato della tariffe applicate o annunciate sui flussi commerciali

(novembre 2018)

24 | P a g eBIBLIOGRAFIA

• Bureau of Economic Analysis, Gross Domestic Product, 3rd quarter 2018 (third

estimate); Corporate Profits, 3rd quarter 2018 (revised estimate):

https://www.bea.gov/news/2018/gross-domestic-product-3rd-quarter-2018-third-

estimate-corporate-profits-3rd-quarter-2018

• Roots for Prosperity, Outlook for 2018, Robert Johansson, Chief Economist (USDA)

February 2018

• Purdue University/CME Group Ag Economy Barometer:

https://ag.purdue.edu/commercialag/ageconomybarometer/

• Association of Equipment Manufacturers: https://www.aem.org/news/aem-reports-

endofyear-ag-tractor-and-combine-sales-data/

• IBISWorld Industry Report 42382: Farm, Lawn & Garden Equipment Wholesaling in the

US (September 2018)

• IBISWorld Industry Report 33311: Tractors & Agricultural Machinery Manufacturing in

the US

• Federal Reserve, Summary of Commentary on Current Economic Conditions by Federal

Reserve District, January 16: https://www.federalreserve.gov/monetarypolicy/beige-

book-default.htm

• Il Sole 24 Ore: https://www.ilsole24ore.com/art/mondo/2019-01-30/fed-cauta-prossimi-

rialzi-restera-paziente-tassi-123903.shtml?uuid=AFWRx1C

• Trade Data Monitor

• Estimated Impacts of Tariffs on the U.S. Economy and Workers, prepared by

Trade Partnership Worldwide, llc for Tariffs Hurt the Heartland:

https://tradepartnership.com/wp-content/uploads/2019/02/All-Tariffs-Study-FINAL.pdf

25 | P a g ePuoi anche leggere